ABD hisse senetlerinin "teknik düzenlemeler" olduğundan korkmayın?

Nisan ayından bu yana ABD borsası güçlü bir şekilde toparlandı. Üç büyük ABD hisse senedi endeksinin tümü teknik bir ayı piyasasından teknik bir boğa piyasasına döndü. Nasdaq, önceki düşüşün tüm kayıplarını geri kazanarak yıl içinde% 3,92 arttı. S&P 500 endeksi, Nisan ortasından bu yana 2750 puan -3000 puana yükseldi ve yatay bir şoka girdi, bu da geçen hafta oldu, bu da yatırımcıları pozisyonlarını korumaya daha meyilli hale getirdi.

Piyasa 200 günlük hareketli ortalamayı geçebilir ve bu seviyede kalabilirse, boğa piyasasının geri döndüğünü gösterecektir. Bu, pazarın odak noktasını önceki destek seviyelerini yeniden test etmekten tarihsel zirvelere yükseltmeye kaydıracak. Ancak mevcut makroekonomik felaket göz önüne alındığında: 33 milyon kişi işsiz kaldı ve tüketici harcamaları Nisan ayında% 16,4 düştü.Salgının eğilme noktası henüz belirlenemedi. . . .

Öyleyse, Mart ayındaki düşüş "teknik ayarlama" mı yoksa "ayı piyasası" nın başlangıcı mı? Aşağıda 4 teknik bakış açısından cevaplar vereceğiz: "trend", "değerleme", "ortalama çizgi", "ayı piyasası" ayarlama "ile başlar" ve 2 makro bakış açısı: "Fed'e karşı çıkmayın" ve "Kriz alameti".

Hisse senedi fiyatlarının seviyesi, büyük ölçüde piyasa katılımcılarının "psikolojisinin" bir yansımasıdır. Bu nedenle, genellikle "boğa piyasası" veya "ayı piyasası" nı değerlendirdiğimizde, "±% 20" Bu Teknik ölçek ölçmek. İşte soru geliyor: 10 yıllık bir boğa piyasasının ardından, ABD hisse senetlerinin fiyatı uzun vadeli eğilimi çok aştı Bu% 20'lik standart hala geçerli mi?

Öncelikle birkaç temel kavramı onaylayacağız:

"Bull Market" Bu, piyasa fiyatının uzun bir süre artma eğiliminde olduğu anlamına gelir.

"Fiyatların düştüğü piyasa" Bu, piyasadaki önceki fiyat artışının durduğu ve kademeli olarak düşmeye başladığı anlamına geliyor.

" Düzeltmeler "Genellikle kısa bir süre içinde olur, genel fiyat eğilimini bozmaz ve piyasa tarafından hızla yeni bir zirveye döndürülür.

"Fiyatların düştüğü piyasa" Değer geri döndükçe, piyasa fiyatı dalgalanır veya uzun bir süre düşer.

S&P 500 Endeksinin son aylık kapanış verilerine geri dönün, Mart "ayarlaması" aslında çok hızlıydı, ancak önceki uzun vadeli yükseliş eğilimini bozmadı. Bu, aylık trend çizgisi aynı kaldığı sürece 2009'da başlayan boğa piyasasının etkilenmeyeceğini gösteriyor.

Ancak, pazarın zirvede olması ihtimali de var. 2018 ve 2020'deki zirveler şu anda üstte "sol omuz" ve "baş" oluşturuyor. Ana trend çizgisi, 2009'un düşük seviyesinden başlayan boğa piyasası trendidir. Açıkçası, Son zamanlarda boğa piyasası trend çizgisini yeni bir zirveye çıkarmamış bir piyasa zirvesi, hala "ayı piyasası" olarak tanımlanabilir.

2. Borsa değerlemesi

ABD hisse senedi piyasasının değerlemesi açısından, Mart ayındaki düşüş "ayı piyasası" olmaktan ziyade sadece "düzeltme" idi.

Aşağıdaki tablo S&P 500 endeks boğa piyasası / durgunluğunun 1871'den beri geçmişini göstermektedir. Veriler Dr. Robert Shearer'dan gelmektedir. Burada, bir boğa piyasası ile bir ayı piyasası arasındaki en önemli fark değerlemedir.Bir boğa piyasası, değerlemenin genişlemesi olarak tanımlanırken, ayı piyasası bir değerleme daralması olarak tanımlanır. Piyasa "ayarlamalarının" değerlemeler üzerindeki etkisi genellikle küçüktür.

Bir boğa piyasasında, "ayarlama" sürecinde bile, değerleme hala yüksek kalacaktır. Bununla birlikte, bir ayı piyasası sırasında, fiyatlar daha zayıf kazanç artışına uyum sağlamak için ayarlandığı için değerlemeler genellikle sıkılır.

ŞEKİL'de gösterildiği gibi, Son haftalarda değerlemelerde yaşanan artış, piyasanın "ayı piyasası" yerine hala "düzeltme" sürecinde olduğunu gösteriyor.

Tabii ki hesaba katmalıyız Fed tarafından serbest bırakılan devasa likidite, değerlemenin geri dönüşünü engelliyor Bu, yukarıdaki analizi risklerle dolu hale getirir. Mart ayının yalnızca bir "düzeltme" olduğunu doğrulamak istiyorsak, kurumsal kazançların mevcut değerleme düzeyini desteklemek için hızlı bir şekilde önceki düzeye dönmesi gerekecektir. . Bununla birlikte, mevcut ekonomik felaket göz önüne alındığında, sözde "ayarlama" nın daha uzun bir değerleme iade süreci ve "ayı piyasasının" başlangıcı olacağından şüphelenmek için nedenlerimiz var.

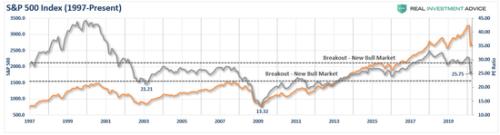

3. "Ölüm Haçı"

Son olarak, tamamen teknik bir bakış açısından, "geleneksel" konsepte göre bir ayı piyasasına girdiğimizi henüz onaylamadık. Bir "ayı piyasası" ile "ayarlama" yı birbirinden ayıran en önemli işaretlerden biri, genellikle düşen uzun vadeli hareketli ortalamayı kesen kısa vadeli hareketli ortalama olarak adlandırılan "ölüm çarpımıdır (kalıp çapraz)" Bu sırada destek hattı aşağı doğru hareket eder. Atılım, hisse senedi fiyatının düşmeye devam edeceği ve piyasanın düşüş eğiliminde olduğu anlamına gelir.

Şekilde görüldüğü gibi, 2001'de teknoloji balonu patladığında ve 2008'de küresel mali kriz ortaya çıktığında, piyasada bir "kalıp çatalı" tarafından yönetilen bir "ayı pazarı" vardı. Mart ayında aylık bir "düzeltme" olmasına rağmen, Nisan ve Mayıs aylarındaki toparlanma "ölü çatal" ın tetiklenmesini engelledi.

"Kalıp çatalı" yoksa, Mart ayındaki düşüşün bir ayı piyasasının başlangıcı olduğunu kanıtlayacak neredeyse hiçbir tarihsel kanıt yoktur. Ancak başka bir durum daha var: Eğer uzun vadeli değerleme iade sürecinin ilk aşamasındaysak, önümüzdeki birkaç ay içinde "kalıp çatalı" ortaya çıkacak.

4. Ayı piyasası "düzeltme" ile başlıyor

Yukarıda "ayarlama" ve "ayı piyasası" arasındaki karşıtlığa dair birçok görüş listelenmiş olsa da, ikisi arasındaki sınırları bulanıklaştırdığını kabul etmemiz gereken bir gerçek var. Çünkü, Ayı piyasaları genellikle "düzeltmeler" ile başlar.

Geçmişe dönüp baktığımızda, hemen hemen her ayı piyasasına bir başlangıç düşüşü eşlik ediyor, ardından yansıtıcı bir toparlanma ve ardından piyasadaki uzun vadeli düşüş tamamen tersine dönüyor. Miting bitene kadar, yatırımcılar bu süreçte nerede olduklarını asla bilemeyecekler.

Fedin muazzam likidite yatırımı, ABD hisse senetlerinin Nisan ayından bu yana güçlü toparlanmayı tamamlamasına yardımcı olmasına rağmen, salgının küresel ekonomide devam eden hasarı göz önüne alındığında, Mart ayındaki düşüşün sadece bir "düzeltme" olduğunu kabul etmek zor.

Dahası, Salgından sonraki "Büyük Kriz" e göre: ABD açığının "faturasını" kim ödeyecek? "Fede karşı gelmeyin" ifadesinin kökeni olarak, Fedin varlık alımları Mart ayında günlük 75 milyar dolardan günlük 5 milyar dolara düştü. Fed'in "pazarı desteklemesi" nin giderek küçüldüğü görülmektedir.

Fed'in araç kutusundaki mevcut seçenekler gittikçe küçüldükçe, Fed'in hisse senedi ETF'leri satın alma emsalini açmadığı ve hisse senedi fiyatlarını daha da desteklemediği sürece "negatif faiz oranını" kararlılıkla terk eden Powell. Ancak kurumsal karların ve ekonomik kalkınmanın desteği olmadan hisse senedi fiyatı hala sadece bir balon. Giderek daha fazla insan "stratejik yükseliş, yapısal düşüş" tavrı izleyebilir.

6. Kriz alâmeti

Özünde, borsa değerlemeleri sonunda ekonomik temellere dönecek ve piyasa duyarlılığı ve likidite sadece bir süre hisse senedi fiyatlarını etkileyebilir. Mevcut piyasa risklerinin getirilerden çok daha ağır bastığına dair artık daha fazla kanıt var. Birkaç nokta aşağıda listelenmiştir.

Piyasa tarafında: Opsiyon piyasasındaki spekülatif pozisyonlar, perakende yatırımcılar çok iyimser, opsiyon koyma / yükseltme oranları keskin bir şekilde yükseldi, diğer piyasalarda riskten korunma eksikliği, yatırımcı satın alma duyarlılığı sınırına ulaştı ve ABD hisse senedi vadeli fiyat-kazanç oranları yüksek.

Makro yönler: kurumsal kazançların toparlanmasına yönelik beklentiler hala çok iyimser, işsizlik oranı çoğu insanın beklediğinden daha uzun sürebilir, tüketici güveni beklendiği kadar hızlı toparlanmayabilir, borç temerrütleri ve kurumsal iflaslar artabilir Sorun olacak, COVID-19'un bu yazın geri dönüşü iyileşme beklentilerini boşa çıkaracak, Fed'in likiditesi piyasa beklentilerinden çok daha sınırlı olabilir, vb.

Görünümlerin özeti

Şu anda en mantıklı görüş şudur: Gerçekten şiddetli bir toparlanma içindeyiz, ancak bu toparlanma ivme kaybediyor gibi görünüyor . Bu tipik bir refleksif "ayı piyasası rallisi" olacak . Önümüzdeki birkaç ay içinde piyasa, ekonomi ve temel gerçeklerle yüzleşmek zorunda kalacak.

Bir sonraki düşüş turu çoğu yatırımcıyı şaşırtabilir.

Yatırım "sonuna kadar kopya" rekabeti değildir, ancak getiri riski aştığında, sermayenin işlemesine izin verilir. Bir ayı piyasasında yatırımcıları tekrar piyasaya "çekmenin" bir yolu vardır, bu yüzden "ayı piyasası" asla iyimserlikle değil, umutsuzlukla biter.