CICC: Sektörün değişen durumu altında, ev mobilyası lideri güçlü olabilir mi?

Nisan 2020'den bu yana, yurtiçi salgın durumunun etkin bir şekilde kontrol altına alınmasının ardından iş ve üretime yeniden başlanmasının istikrarlı bir şekilde ilerlemesiyle, yerleşim alanlarındaki kapıdan kapıya kurulumlar kademeli olarak serbestleştirildi ve ev döşeme endüstrisinin terminal tüketimi bir toparlanmaya yol açıyor. Politika uygulamasında artan esnekliğin, orta ve uzun vadede endüstri talebine büyüme ivmesi getirmesi beklenmektedir. Bu bağlamda, sektörün 2017 yılından itibaren trafikte farklılaşma ve şiddetli rekabet yaşamasının ardından, önde gelen ev mobilya firmalarının gelecekte çoklu kanal modellerini devreye alma çabalarını yoğunlaştıracağına ve entegre iş, mühendislik kanalları ve online pazarlamanın önemi artacağına inanıyoruz. Önde gelen firmaların fayda sağlamaları, pazar payını artırmaları ve güçlülerin güçlü kalması bekleniyor.

Ev mobilyası endüstrisinin trafik yapısında ne gibi değişiklikler oldu?

1) Yeni evlerin akışı sabitlendi ve stok evlerinin çağı geldi: 2019 yılında, yeni evlerin satış alanının 1,5 milyar metrekareye yakın bir zirveye ulaşması bekleniyor ve sert kaplı evlerin oranı% 30'un üzerine çıkmaya devam edecek ve bu da geleneksel perakende kanallarının yönünü değiştirecek; şu anda Çin'deki mevcut stok evlerinin% 60'ı 2000'den sonra inşa ediliyor. Yaklaşık 15 yıllık bir yenileme döngüsüyle, borsa konut piyasasının gelecekte ev döşeme talebi için önemli bir büyüme noktası haline gelmesi ve ev geliştirme kanallarını ve yerel yenileme pazarlarının yükselişini getirmesi beklenmektedir;

Grafik: Çin'in konut dekorasyon pazarı talep yapısı

Kaynak: Ulusal İstatistik Bürosu, Konut ve Kentsel-Kırsal Kalkınma Bakanlığı, Ulusal Denetim Ofisi, Aowei Bulut Ağı, CICC Araştırma Departmanı

Grafik: Çin'in konut dekorasyon pazarı talep ölçeği

Kaynak: Ulusal İstatistik Bürosu, Konut ve Kentsel-Kırsal Kalkınma Bakanlığı, Ulusal Denetim Ofisi, Aowei Bulut Ağı, CICC Araştırma Departmanı

Grafik: Ülke genelindeki ciltli evlerin açılış sayısı ve büyüme oranı

Kaynak: Aowei Bulut Ağı, CICC Araştırma Departmanı

Grafik: Konut yenileme ve dekorasyon çıktı değeri% 15 + bileşik büyüme oranı

Kaynak: Çin Bina Dekorasyon Derneği, CICC Araştırma Departmanı

2) Distribütörler, en güçlü olanların hayatta kalmasını hızlandırır ve toplam büyüme oranı, büyük markalara odaklanarak düşer: 2019 yılında özel ev mobilyası sektöründe kayıtlı bayi sayısı bir önceki yıla göre% 9 artışla yaklaşık 51.828 oldu ve büyüme oranı 2 puan düştü. Bunların arasında marka değişen ve genişletilmiş kategori bayileri yaklaşık% 80, sektörde 100'den az bayisi olan küçük markalar oluşturmaya devam etti. Düşüş, distribütör kaynakları en iyi işletmelere yoğunlaştı;

Grafik: Marka değişikliği ve ürün genişlemesi, yeni distribütörlerin yaklaşık% 80'ini oluşturuyor (2018)

Kaynak: China Wardrobe, Cabinet Network, CICC Araştırma Departmanı

Grafik: Sektörde 100'den az bayisi olan firmaların oranı 19'da geriledi

Kaynak: China Wardrobe, Cabinet Network, CICC Araştırma Departmanı

3) Tüketiciler daha rasyonel kararlar verir ve hem kalite yükseltmeleri hem de maliyet etkinliği: Tüketicilerin% 60'ından fazlası, ev satın alırken çevrimiçi karşılaştırma + çevrimdışı deneyim satın alma modelini benimseyerek kararları daha rasyonel bir şekilde alacak ve çok kanallı pazarlama ve ürün gücü gittikçe daha önemli hale geliyor.

Grafik: Çevrimiçi karşılaştırma; çevrimdışı satın almanın tüketim modeli ana akım haline geliyor (2018)

Kaynak: Çin Bina Dekorasyon Derneği, Ruiyan Düşünce Tankı, CICC Araştırma Departmanı

Trafiğin yeniden inşası ve kanal bölünmesi ile ev mobilya sektörü lideri yeni pazarlama modelini ve kanal çeşitlendirmesini zorlayacak ve güçlü olanın güçlü kalması bekleniyor.

Sektördeki değişikliklerle karşı karşıya kalan ev mobilya şirketlerinin mağaza açma ve üretim kapasitesini genişletme gibi orijinal büyüme modelleri başarısız oldu.Çevrimiçi hassas pazarlama ve çeşitlendirilmiş kanallar, orta ve uzun vadeli büyümenin temel unsurları haline geliyor.

Grafik: Hanehalkı sektöründe çeşitli kanalların satışlarındaki oran ve değişimler (2004-2018)

Kaynak: Euromonitor, CICC Research

1) Çevrimiçi kanallar: Doğrudan satış ve çevrimdışı drenaj gibi önemli özelliklerle, ev mobilyası satışlarının oranı% 10'a yükseldi.Özelleştirilmiş ve yazılımlı ev mobilyası liderleri, çevrimiçi kanalların fiyata duyarlı ve daha genç özellikleri için ürün ve pazarlama yeniliklerini artırdı ve salgın sırasında aktif olarak araştırdı. KOL canlı yayın gibi yeni modellerin önemli etkileri var;

Grafik: Sofya'nın e-ticaret müşteri akışı% 27'yi oluşturdu

Kaynak: Şirket duyurusu, CICC Araştırması

Grafik: Shangpin Eve Teslim C2B + O2O modeli çevrimiçi, çevrimdışı güçlendirir

Kaynak: Şirket duyurusu, CICC Araştırması

2) Alışveriş merkezi kanalları: Doğal yolcu akışı yüksek derecede refaha sahiptir, ancak oturma salonlarını ve yüksek frekanslı küçük ev eşyalarını tercih eder Önde gelen şirketler yeni perakende formatlarını keşfeder, ürün maliyet performansını iyileştirir ve müşteri edinme ve dönüşüm oranlarını artırır;

Grafik: 2018'de alışveriş merkezlerinin refahı nispeten yüksek bir seviyede kalıyor

Kaynak: CBRE, CICC Research

Grafik: Ulusal Alışveriş Merkezi Bölgesel Pazar Görünümü (2018)

Kaynak: China Chain Store & Franchise Association, CICC Research Department

3) Tam kurulum kanalları: Stok konut çağındaki artan kanalda, ev geliştirme şirketleri ile ev geliştirme şirketleri arasındaki güçlü ittifak genel eğilimdir.Oupai, Sophia ve Shangpin'in üç modeli, her biri kendine özgü özelliklere sahip, güçlü bir şekilde tanıtılmakta ve marka, ürün, ölçek ve diğer avantajlar sayesinde gerçekleşmesi beklenmektedir. hızla büyüyen;

Grafik: Ev geliştirme kanalının genel tek değeri daha büyük (2018)

Kaynak: Çin Bina Dekorasyon Derneği, Ruiyan Düşünce Tankı, CICC Araştırma Departmanı

Grafik: Ev geliştirme sektörü yavaş yavaş olgunlaşıyor

Kaynak: Yiou, CICC Araştırma Departmanı

Grafik: Oupai Ev Mobilyası İş Modeli

Kaynak: Şirket duyurusu, CICC Araştırması

4) Çevrimdışı ev yapı malzemeleri şehri: Şu anda, neredeyse% 70'lik bir oranla ev mobilyası satışlarının ana kanalı olmaya devam ediyor.Ancak son yıllarda trafik farklılaşması ve verimliliğin azalması gibi baskılarla karşı karşıya kalan ev mobilya şirketlerinin geçmişte "işadamları" yerine "işadamları" olarak değişmeleri ve aktif pazarlama ve drenaj için mağaza dışına çıkmaları gerekiyor. , Kanalın batmasını daha da teşvik etmek için;

Grafik: Ev mobilya endüstrisi KA kanalı aşağı doğru basınçla karşı karşıya (2019/2020)

Kaynak: Çin Yapı Malzemeleri Sirkülasyon Derneği Ev Yapı Malzemeleri Pazarlama Komitesi, CICC Araştırma Departmanı

5) Yeni kanallar: Büyük ev mobilyası mağazalarının girişimleri aktif bir şekilde ilerliyor; aynı zamanda süpermarket mağazaları ve Suning Gome mağazaları gibi yeni formatlar da çiçek açıyor, ancak etkisi görülecek.

Grafik: Ev ve ev aletleri için KA kanallarının entegrasyonunun hızlandırılması

Kaynak: Suning Company'nin duyurusu, Gomeun üçüncü üç aylık raporu, CICC Research

Yurtdışı ev mobilyası lideri incelemesi: Kanal ve ürün çeşitlendirmesi, Çin'in ev mobilya işletmelerinin gelecekte gelişip büyümesinin tek yoludur

1) Yideli: Gayrimenkul döngüsünü aşan Japon ev mobilya devi, çeşitlendirilmiş ürün ve kanallarla sürekli büyüme kaydetti;

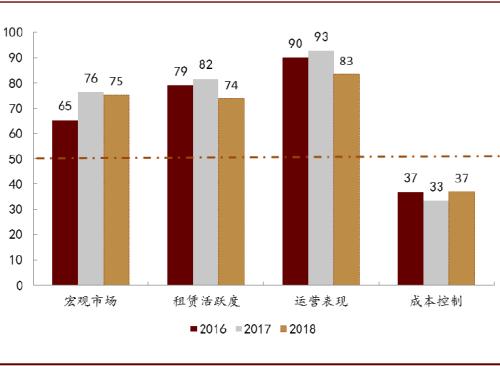

Grafik: Japon emlak döngüsü boyunca, çok kanallı modeller Yideli'nin büyümeye devam etmesine yardımcı oluyor

Kaynak: Şirket Faaliyet Raporu, CICC Araştırma Departmanı

2) Hansen: Güney Koreli ev mobilya devleri, pazarın gerilemesi sırasında birden fazla kanal aracılığıyla paylarını artırmaya devam ediyor.

Grafik: Hansen tarafından oluşturulan çok kanallı yapı

Kaynak: şirketin resmi web sitesi, şirket yıllık raporu, Hansen çevrimiçi mağazası, CICC Araştırma Departmanı

risk

Gayrimenkul düzenlemesi beklentileri aştı, sanayi rekabeti yoğunlaşmaya devam etti ve hammadde fiyatları keskin dalgalandı.

Makale Kaynağı

Bu makale 26 Mayıs 2020'de yayınlanan "Ev Mobilyası Konusu 5: Trafik Yeniden Yapılandırması, Kanal Ayrılması, Daha Güçlü Sabit Güçlü" adlı makaleden alıntılanmıştır.

Bu makale finans sektörü web sitesinden geliyor