"Yarı finansal kriz" varlık mantığı değişti ve değişmedi

Geçen hafta küresel varlık çığ gibi düştüğü için, önemli ölçüde "sistematik mali kriz" kapsamına girdi diyebiliriz, o zaman varlık değişikliklerinin mantığına mali kriz ve görünüşte imkansız olan çeşitli şeylere bakmalıyız. Buna bağlı olarak, örneğin, birçok yatırımcı altının neden düşeceğini merak ediyor? Varlık fiyatlarında bir dip var mı? Bu sorulara cevap vermek, ancak geçmişten gelen bu "sistematik mali kriz" mantığındaki farklılıklar ve benzerlikler anlaşılarak anlaşılabilir.

1 Sistemik krizde olduğu gibi

Likidite kaynaklı varlık değişikliklerinin mantığı değişmedi. Birçok yatırımcı, altının neden riskten korunma işlevine sahip olmadığı, bunun yerine riskli varlıkların fiyatı ile düştüğü konusunda şaşkına dönüyor? Önceki makalede, bir adım atmanın sistemik riski ne kadar? Krizin kurumları nakit ve tahvilleri biriktirmeye sevk ettiğinden para piyasasında aşırı likidite sıkıntısı yaşandığını belirterek, 2008 yılında finansal kriz patlak verdiğinde ilk olarak yangında bir geri tepme gibi olan Credit Crunch olarak adlandırıldığını gördük. , Likidite kıtlığı, varlıkların düşmesine neden olan bir hava sıkıntısı gibidir ve likidite aşırı sıkışık olduğunda, büyük finans kuruluşları, hisse senedi gibi olması gereken VaR risk düzeyine göre çeşitli varlıkları çaresizce satmaya başlayacaklar, Emtia (ham petrol, bakır) ve diğer varlıklar, bu yüzden önce ABD hisse senetleri ve ham petrol gibi varlıkların düştüğünü görebiliriz, ancak ABD tahvil getirisi daha önce bahsettiğimiz% 1.3'lük anahtar fiyatı aştığında işler farklıydı. Yukarı. Şu anda, büyük finans kurumları altınlarını likidite karşılığında satmaya başlayacaklar.

Altının yaklaşık 200 $ düşmesine neden olun

Veri kaynağı: Thomson Reuters

Aynı zamanda, piyasada LIBOR faiz oranı primi karşılığında altın satmak (veya LIBOR ile altın vadeli faiz oranı, yani altın kiralama arasındaki farkı almak için LBMA piyasasında beş büyük altın piyasası yapıcısı aracılığıyla piyasada finans kurumları olacaktır. Faiz oranı), bu spread pozitif bir değere ne kadar yakınsa ve arbitraj alanı ne kadar büyükse, altının satılması için motivasyon o kadar büyük olur. Yani altının da düşmeye başladığını gördüğümüzde, likiditenin tüm varlıkları düşmeye ittiği zamandır, bu tipik bir finansal krizin karakteristiğidir. Bu nedenle Lehman'ın 9.15'te iflas ettiği ve Kasım ayına kadar bir aydan fazla bir süredir altın fiyatının fırlamak yerine düştüğü 2008 mali krizine bakacağız. Önce biraz artarak 870 ABD dolarının üzerine çıktı ve ardından 870 ABD dolarından yaklaşık 200 ABD dolarından 700 ABD dolarına düştü. Şu anda, keskin bir likidite görmedik, ancak altının likiditesi açısından bakıldığında, leasing faiz oranı sürekli yükseliyor, bu da bazı insanların arbitraj faiz oranlarına altın satmaya başladığı ve bu da altının düşmesine neden olduğu anlamına geliyor. TED spreadleri daha sonra keskin bir şekilde artmaya başlarsa, o zaman gerçek sistemik mali kriz yakında geliyor.

Şekil 2 Altın Kiralama Oranı, özellikle pozitif olduğunda yükselme sürecindedir

Altın düşme eğiliminde

Veri kaynağı: Thomson Reuters

Doların mantığına bakıldığında, birçok yatırımcı, güvenli liman varlığı olarak doların da neden düştüğünü merak ediyor mu? Her şeyden önce, ABD doları ve ABD borcunun doğasının iki taraflı olduğunu ve her ikisinin de borcu temsil eden varlıklar olduğunu anlamalıyız. ABD doları ile ABD borcunun riskten korunma etkisi aynıdır, bu nedenle son derece tehlikeli olduklarında nakit ve tahvil tutmayı herkesin seçmesi yanlış değildir. Aslında, bir yatırımcının bakış açısından, ABD doları kısa vadede düşse bile (ABD dolarında kısa vadeli ve kısa vadeli düşüş olduğunu, uzun vadeli mutlak ve uzun vadeli yükseliş ABD doları olduğunu her zaman vurguladık) uzun vadede hala yükseliyor. Önceki makalede mantığı defalarca vurguladık, bu yüzden burada tekrar etmeyeceğim.

Şekil 3 USD vadeli işlemlerinin forward yapısı 2021 öncesi fiyatlandırmayı yansıtır

Pazarın ABD doları tercihini gösterir

Veri kaynağı: Thomson Reuters

Ancak, ABD doları üzerindeki kısa vadeli düşüşümüzün temelleri bu krizde daha belirgin hale geldi: ABD-Almanya spreadinin sürekli azalması; bu neden defalarca dile getirildi ve tekrarlanmayacaktır. Ancak, "yarı-mali kriz" in patlak vermesine yeni olmayan bir değişken eşlik etti, yani doların en büyük ikinci para birimi olan yen hızla yükselmeye başladı. Sıradan yatırımcılar her zaman yenin hedging etkisinin başladığını düşünmüşlerdir. Aslında, döviz ticareti ve yatırıma aşina iseniz, bunun aslında yen ve yüksek faizli para birimleri arasında bir Carry Trade olduğunu anlayacaksınız. Aslında bu, yen satmak ve kriz olmadığında satın almaktır. Avustralya doları gibi yüksek faizli para birimleri, faiz oranı farklarını arbitrajlamak için kullanılır ve kriz anında pozisyonlar hızla kapanır, bu da yenin geri alınmasına yönelik bir operasyonla sonuçlanır.Bu nedenle, yendeki yükselişe Avustralya dolarında hızlı bir düşüş eşlik ettiğini görüyoruz. ABD dolarının temelleri, ABD-Almanya spreadinin daralmasının ve yenin yükselişinin baskısı altında kısa vadeli bir düşüş görmeye başladı. Bu nedenle, yenin değerlenmesi yavaş yavaş sona erdiğinde veya ABD dolarının beklenen faiz indirimi PriceIN tarafından kademeli olarak düşürüldüğünde Potansiyel yavaş yavaş kaybolacak. Aslında piyasa bu beklentiye hızla yaklaşıyor ve PriceIn, Fed'in Mart ayında 25 baz puanlık faiz indirimini neredeyse tamamen yerine getirdi ve bu beklenti ABD-Almanya spreadindeki düşüşün de temelini oluşturuyor.

Şekil 4 Fed'in bir gecede bir sonraki faiz indirimi olasılığı

% 44'ten% 95'e artış

Şu anda, tarihte meydana gelen bir mantığı, yani 2013 Nisan ayı başlarında meydana gelen altın-yen arbitrajının mantığını da düşünmek gerekiyor. Yani, yen'i kısaltmak için likidite karşılığında altın ödünç verme ve ardından altını iade etme eylemidir. Ancak bu homeopati turunun uzun yen olarak değiştirilip değiştirilmeyeceği, bunun için daha fazla gözlem yapılması gerekiyor.

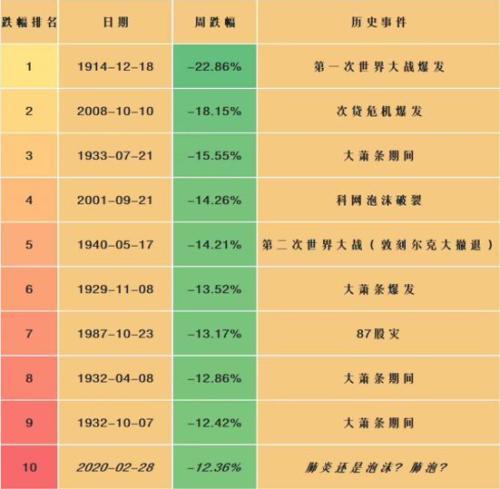

Son olarak, risk varlıkları için, gördüğümüz tutarlılık piyasa düşüşü olabilir ve bunu karşılaştırmak için piyasa tarafından yapılan basit bir istatistik kullanırız ve neredeyse çakışır.

Şekil 5 Dow Jones Industrials Endeksinde 1900'den beri haftalık düşüşlerin sıralaması

2 Sistemik krizde öncekinden farklılıklar

Bu finansal kriz ile sonuncusu arasındaki fark, bu kez finansal krizin ekonomik krizle eşzamanlı olması, siyasi krizin finansal krizle senkronize olması ve iç ve dış ritimler arasında bir kesişme olmasıdır.

Bu sefer finansal kriz ve ekonomik kriz senkronize oluyor, 2008 yılında, finansal piyasanın tamamen çökmesinin ve ardından reel ekonomiye yayılmasının neden olduğu kredi sıkışıklığı, bu kez zaten kırılgan olan reel ekonomiydi ve finans piyasası, ticaret savaşı ve salgının darbesi altında aynı anda kriz içindeydi. Bu zaman Jeopolitik kriz, mali krizle eşzamanlıdır, Salgının ani patlak vermesi, sadece Çin ile ABD arasında değil, aynı zamanda dünyanın çeşitli bölgeleri arasında da devam eden ticaret savaşını bozdu.Sadece ani ana çelişki, asıl ana çelişkinin, orijinal küresel ticaretin yerini almasıydı. Çelişki ortadan kalkmadı ve her an rol oynayacak olan hala arkasında saklı ve hatta salgının neden olduğu ekonomik baskının artmasıyla yoğunlaşabilir. En sonunda İç ve dış ritimlerin birbirine geçmesi, 2008 mali krizi en son ticaret ve finans piyasaları aracılığıyla iletildiğinde, ülkeler neredeyse tamamen senkronize olmuşlardı, ancak bu sefer ilginçti çünkü bulaşma mekanizması salgındı ve finans piyasasının salgının iniş ve çıkışlarıyla sendelediği bir durum vardı.Çin'deki salgın Önce patlak verdi, önce varlıklar düştü, önce salgın hafifledi, önce varlıklar toparlandı ve küresel salgın patlak verdikten sonra varlıklar keskin bir şekilde düştü. Ancak en karamsar tablo varsa: Varlık fiyatları salgın gibi tekrar tekrar aktarılıyor, dalgalı keskin düşüş dalgaları ve sarmal aktarımlar ile sonuç gerçekten hayal edilemez.

Bir diğer fark ise, "yarı mali kriz" in para politikası ve maliye politikası döngülerinin farklı olmasıdır. Küresel para politikası başarısızlığın eşiğine geldi; maliye politikası açığı yeniden kırmanın eşiğine geldi. Para politikasına gelince, 2008, 12 ve 2015 yıllarında, para politikasının genişlemeye devam edebileceği bir aşamada olduğumuzu ve küresel faiz oranlarının negatifin üzerinde olduğunu düşünebiliriz (sadece Avrupa ve Japonya, 2014'ten sonra negatif faiz oranlarına girdi) ) ve bu kez Fed bile girmeye son derece isteksiz olduğu negatif faiz aşamasına adım attı. Bir önceki makalede belirtildiği gibi ("Varlık sistemik krizi ne kadar uzakta"), gevşemeye devam etmek için fazla yer yok. Negatif faiz oranlarına giren Avrupa Merkez Bankası ve Japonya Merkez Bankası'ndan bahsetmiyorum bile ... Şu anda, Fed'in 2015'te neden faiz artırması gerektiğini gerçekten düşünmeliyiz. Bir önceki makalede, faiz oranlarının seviyesinin yalnızca faiz oranlarını yükselterek yükseltilebileceğini, bir sonraki faiz indirimi için yeterli alan sağlanabileceğini ve aynı zamanda, sürekli faiz artırımları ve faiz indirimlerinin küçük döngü ayarlamalarından kurtulmak için sermayeyi geri akışına çekebileceğinden bahsetmiştik. Büyük ekonomik gerileme döngüsü ve bu nedenle o zamandan sağ çıkabilecek yeni ekonomik büyüme noktalarının gelişini beklemek, küresel ekonominin bir sonraki turunun en büyük galibi olacak. Şimdi bu küçük faiz artırımları ve faiz indirimleri döngüsündeyiz.

Şekil 6 Reel faiz oranı negatif faiz oranı - gölgeli kısım reel faiz oranı seviyesidir

Rahatlamaya devam etmek zor

Veri kaynağı: Thomson Reuters

Öyleyse geriye kalan tek yol, mali genişlemeye devam etmektir, ancak şimdi açık tavanını ve borç tavanını kırmaya devam etmek için sadece yer olduğunu belirtmiştik. Ancak bu şekilde yeni borçlar almaya ve eski borçları yenilemeye devam edebiliriz.Tek sorun, borç zincirini kırılmadan sürdürmek için kimin borç getirisi düzeylerini ilgili vergi oranlarının altında tutabileceğidir. Yeni ekonomik büyüme noktaları ortaya çıkmadan önce, görebileceğimiz şey, bilançoda böyle bir genişleme dalgasının ortaya çıkmasıdır. O zaman, büyük varlıkların yeni bir döngüsünün başladığı zaman olabilir.

Şekil 7 Fed'in bilançosu, kritik genişleme noktasından yine çok uzakta değil

Veri kaynağı: Thomson Reuters

3 Benzerlikler ve farklılıklar arasında fırsatlar bulma fikirleri

Bu nedenle, uzun vadeli bir perspektiften, gelecekte bir finansal varlık fırsatları dalgası aramamızın mantığı, para politikasının sözde "büyük su salımını" gözlemlemek değildir, çünkü para politikası için fazla yer yoktur. Bu, yeni bir borç genişleme döngüsünün başlangıcının sinyalini takip etmektir Basitçe ifade etmek gerekirse, Fed'in bilançosuna göz kulak olmaktır. Aynı şey Çin'de de geçerlidir.

Kısa ve orta vadeli döngülerle ilgili olarak, önlenmesi veya yararlanılması gereken en önemli şey, likidite sıkılaştırmasının etkisidir. Sıkılaşma sinyali belirdiğinde, ABD doları ve altın gibi güvenli liman varlıklarında kısa ve orta vadeli düşüşler olacaktır. Özel gözlemler Göstergeler TED spread'lerine, LIBOR-OIS spread'lerine veya Euro-ABD dolar bazında takaslara bakabilir.

Bu makale COFCO Vadeli İşlemler Araştırma Merkezi'nden alınmıştır.