"Güçlü dolar paniği" nden "dolar zirvesi teorisine": bu faiz artırımı farklı |

Zhou Ailin / Makale

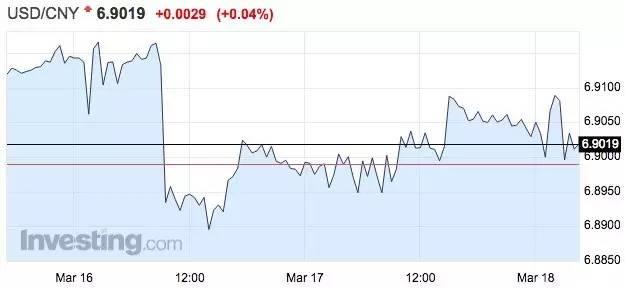

Geçen Perşembe, Merkez Bankası 25 baz puanlık faiz artırımı açıkladı. Garip bir şekilde, ABD doları endeksi gerçekte% 1'den fazla düştü ve RMB'nin ABD doları karşısında merkez parite fiyatı da o gün 253 baz puan arttı. "Dolar zirve teorisi" bir süre yeniden alevlendi.

aslında, Son altı aydaki piyasa eğiliminin aksine, piyasa katılımcılarının "insan doğası" tamamen ortaya çıktı Geçen yılın dördüncü çeyreğinde, ABD doları endeksi yükseldi. Bu yılın Ocak ayında 103,8'e yükseldi ve ABD doları karşısında renminbi neredeyse kırıldı 7. Panikle hareket eden her kesimden insanlar, ABD doları endeksinin 110, hatta 115'i geçmesini beklerken, ABD doları karşısında renminbi 7.5'i kıracak.

Artık doların ivmesi yavaşladığına göre, piyasa temelleri yavaşça görmeden önce rasyonaliteye döndü. Faiz paritesi teorisine göre, Fed'in faiz artırımı, faiz oranlarındaki değişimler açısından sermaye girişlerini etkileyecek ve ABD dolar endeksinin eğilimini yukarı çekecek, bu nedenle piyasa, ABD dolarının 2017'de artmaya devam edeceğine karar veriyor. Ancak, 1970'lerden bu yana yedi faiz artırım döngüsünün başlangıcından bu yana, ABD doları dört kez zayıflamış ve bir aralık içinde bir dalgalanma göstermiştir.Ayrıca iki kez güçlense de, o dönemde Reagan yönetimi ile özel bir geçmişe sahiptir. Clinton yönetiminin önderlik ettiği "güçlü dolar" stratejisi yakından ilişkilidir. Denilebilir Beklenen faiz oranlarının aşılmasıyla Fed artık ABD dolarının ana değişkeni değil.Gelecekte, Trump'ın vergi indirimleri uygulayıp uygulayamayacağı, altyapıyı genişletip genişletemeyeceği ve "ABD'yi yeniden büyük yapma" vaadini gerçekten yerine getirip getiremeyeceği ABD dolarını etkileyecek en büyük değişikliktir. numara.

Yazar, 3 Ocak 2017'de 103.82 olan yüksek puanın 2017'deki en yüksek nokta olma olasılığının% 50 olduğunu buldu. Bu yıl 2 Şubat'ta 99.233 ile en düşük noktayı aşarsa, doların görmesi olasılığı% 80'dir. Yukarı; Bloomberg, bankacılık ve döviz yöneticilerinin katıldığı bir anket başlattı.Ankete katılanların yaklaşık% 57'si dolar / renminbi'nin bu yılın sonuna kadar 7.0 ile 7.15 arasında sabit kalacağına inanıyor.

Faiz oranı artışı güçlü bir dolar anlamına gelmez

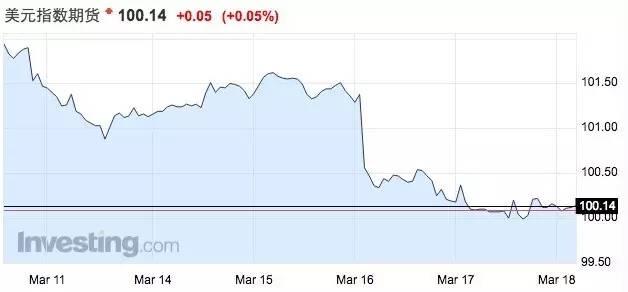

16 Mart, Pekin saatiyle sabah saat 2'de, Fed'in faiz artırımı botları nihayet indi ve federal fon oranı aralığı% 0,75-1'e yükseldi.Bu, Fed'in son 10 yılda yaptığı üçüncü faiz artırımı ve Trump resmen göreve başladı. İlk oran artışından sonra.

Açıkça görülmesi gereken ilk şey şu ki, güçlü ABD doları, tarihte Latin Amerika krizine ve Asya finansal kargaşasına neden olmuş olsa da, Yükselen piyasaların artan direnci ve ekonomik toparlanma döngüsü ile birlikte, Fed'in faiz artırımı konusunda aşırı gergin olmaya gerek yok.

Fed Başkanı Yellen de bu kez basın toplantısında şunları söyledi: "Faiz artışı ABD ekonomisinin ilerlemeye devam ettiğini gösteriyor." Bu da faiz artırımının ekonomi için bir "güven oyu" olduğunu gizlice kanıtlıyor.

Ayrıca ekonomi toparlandığında Fed'in faiz oranlarını yükseltmesi gerekiyor çünkü sıfıra yakın faizler varlık fiyatlarını bozacak ve varlık balonları oluşturacak, ekonominin aşırı ısınmasına, enflasyonun hızlı yükselmesine neden olabileceği gibi ilerleyen dönemde para politikasının çok hızlı sıkılaşmasına da neden olabilir.

ABD doları söz konusu olduğunda, "söylentiye göre al, haberde sat" (söylenti üzerine al, haberde sat) piyasa mantığına göre, ABD dolarındaki düşüş izlenebilir gibi görünüyor, ancak bu zamanın büyüklüğü o kadar büyük ki seviyenin altında. Gözlük. Bu, Fed'in son aylarda faiz artırımı ve Trump politikasını teşvik etmesi için piyasanın beklenen kredi aşımı (henüz uygulanmamış) ile ilgili olabilir.

Asya'daki Mizuho Securities'in baş ekonomisti Shen Jianguang, faiz artırımının ardından doların zayıflamasının yüksek olasılıklı bir olay olduğunu söyledi. ABD dolarının Aralık 2015'ten bu yana üç Fed faiz artırımının ardından gösterdiği performans da bunu doğruladı.

| Veri kaynağı: Shen Jianguang, Mizuho Securities

İlk kez, Aralık 2015'teki ilk faiz artışından altı ay sonra, ABD doları% 5'ten fazla değer kaybetti ve değer kaybetti. Amortisman eğilimi Brexit kara kuğu ortaya çıkana kadar değişmedi; Fed geçen yıl Aralık ayında faiz oranlarını iki kez artırdı. İnişten sonra, ABD doları da bir sonraki Ocak ayında değer kaybetti ve% 1,5 değer kaybederek 100'ün altına düştü. Nitekim, Mart ayındaki faiz artırımı zaten piyasa tarafından tam olarak öngörülmüştü.Önceden faiz artırımının etkisiyle dolar endeksi bir önceki ay 100'den 102'ye yükseldi. Faiz artırımının yapıldığı gün dolar% 1,2 değer kaybetti.

Ayrıca ona göre, ABD dolarının savaşın sonunda olduğu görüşü hala geçerli, çünkü temel nedenler de bu yıl süregelen güçlü ABD dolarını desteklemiyor. Shen Jianguang, ABD doları endeksinin sekiz yılın en yüksek seviyesi olduğu düşünüldüğünde, ABD ekonomisinin güçlü bir para bağımlılığına sahip olduğuna, toparlanmanın ana itici güçlerinin gayrimenkul ve finans olduğuna ve yapısal dönüşümün yavaş olduğuna inanıyor.Aynı zamanda, Amerika Birleşik Devletleri'nin proaktif mali girişinde hala bir gecikme var. 2019'da uygulama durumu geçici olarak öngörülemez, bu nedenle ABD ekonomisinin aşırı yüksek faiz oranlarına dayanıp toparlanmaya devam edip edemeyeceği hala şüpheli.Amerikan dolarının güçlü bir şekilde artmaması ve bu yıl 100-110 arasında geçmesi bekleniyor.

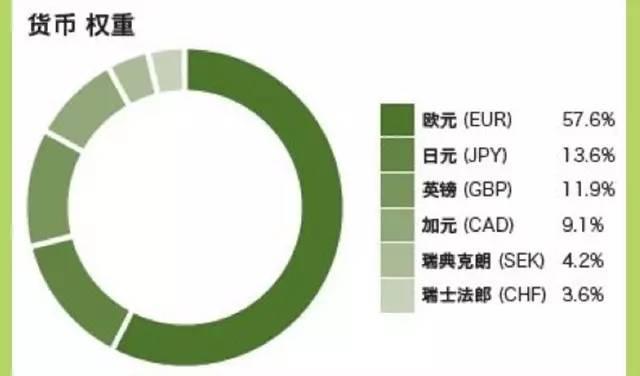

Döviz kurunun her zaman göreceli olduğunu belirtmek gerekir. ABD dolarının gücü, diğer ülkelerin para birimleriyle de yakından ilişkilidir.Euro, ABD doları endeksinde en büyük paya sahip para birimidir, onu Japon yeni, İngiliz sterlini, Kanada doları, İsveç kronu ve İsviçre frangı izlemektedir.

| Dolar endeksindeki her bir para biriminin ağırlığı

Geçtiğimiz altı yılda, Avrupa borç krizi ve Avrupa Merkez Bankası tarafından nicel gevşeme (QE) uygulaması nedeniyle euro, ABD doları karşısında yaklaşık% 30 düştü. Hollanda'da yapılan son seçimlerde, mevcut Başbakan Rutte, Hollanda'nın AB'den ayrılmayı seçebileceği endişelerini hafifletti; en son Fransız vatandaşlarıyla birlikte Ankete göre Fransa genel seçim adayı Macron, seçimlerin ilk turunda aşırı sağcı Ulusal Cephe adayı Le Pen'i de mağlup edebilir.Fransız genel seçim sonuçları iyimser ise, Euro'nun düşük seviyesinden toparlanması ve bu durumun dolar endeksinin yukarı yönlü hareketini sınırlaması bekleniyor. Ek olarak, hayatın her kesiminden, önceki amortismanın yaklaşık% 20'sinden sonra, Pound bu yıl dalgalanabilir.

Tarihte faiz oranları her yükseltildiğinde nominal GSYİH büyüme oranının% 4,5'in üzerinde olduğu da unutulmamalıdır. Ancak krizden sonra küresel ekonomik büyüme oranı sürekli olarak düşürüldü.Şimdi Amerika Birleşik Devletleri'nin nominal GSYİH'si sadece% 2, bu da faiz artışlarının seviyesinin önceki seviyelerden çok daha düşük olacağını gösteriyor. Fed'in son tahminine göre 2017 yılı sonunda faiz oranı% 1.375 olacak (faiz oranı bu yıl iki kez artırılacak); 2018 sonunda% 2.125 ve 2019 sonunda% 3 olacak. Uzun vadeli faiz oranlarının da% 3'te kalması bekleniyor.

| Fed'in son ekonomik tahmini

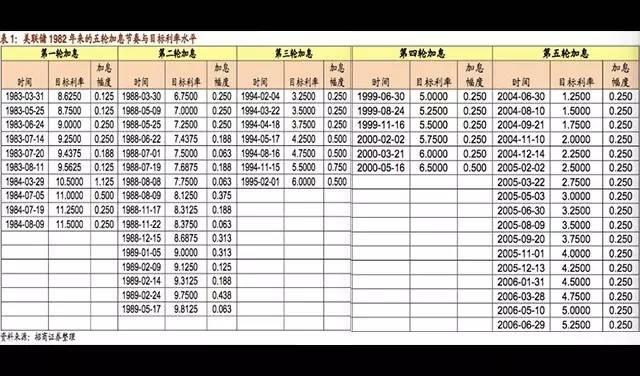

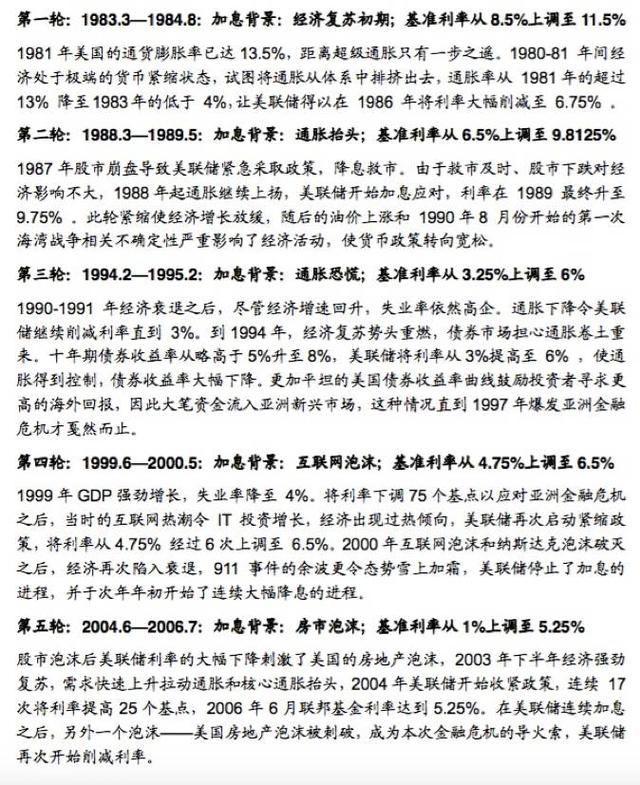

Bunu söyledikten sonra, önceki Fed faiz artışlarının geçmişini ve etkisini tam olarak gözden geçirebiliriz. Federal Rezerv 1982'den beri beş net faiz artışı yaşadı: Mart 1983-Ağustos 1984, Mart 1988-Mayıs 1989, Şubat 1994-Şubat 1995 ve Haziran 1999 -Mayıs 2000, Haziran 2004-Haziran 2006.

Genellikle bu yıl USD / RMB'nin 7-7,15 olması bekleniyor.

ABD dolarının tarihsel yasalarını analiz ettikten sonra, renminbi'nin bu yılki eğilimi daha net hale gelecektir.

Yakın zamanda Bloomberg, bankacılık ve döviz yöneticilerinin dahil olduğu bir anket başlattı ve çoğu piyasa katılımcısının (katılımcıların yaklaşık% 57'si) 2017'nin sonunda, RMB / USD döviz kuru 7.0 ile 7.15 arasında sabit kalacaktır.

Aynı soruya verilen cevaplarda, katılımcıların% 27'si RMB döviz kurunun ABD doları karşısındaki hafif bir şekilde 6,75-7,0'a yükseleceğine inanarak RMB döviz kurunun 2017'deki eğilimi konusunda temkinli bir iyimserlik gösterdi. Katılımcıların yalnızca% 16'sı RMB / USD döviz kurunun 7,15 veya üstüne düşeceğini tahmin ediyor.

Bu anketin sonuçlarına göre, katılımcılar genellikle Fed'in faiz artırımının bu yıl RMB döviz kuru eğilimini etkileyen birincil makro faktör olacağına inanıyorlar, bunu Çin'in para politikası, ABD Başkanı Trump'ın ekonomi ve ticaret politikaları ve Çin'in döviz reformu takip ediyor. Yalnızca birkaç katılımcı, Avrupa'daki siyasi kargaşanın renminbi eğilimini etkileyebileceğine inanıyor ve bu da yanıt verenlerin% 91'inin, RMB eğilimi ile ABD doları arasındaki ilişki, Euro'nunkinden çok daha yüksektir.

Anket sonuçları ayrıca, katılımcıların% 63'ünün 2017'de güvenli liman para birimi olarak ABD dolarını seçtiğini, ardından Japon yeni (% 20), RMB (% 9) ve İngiliz sterlini (% 7) olduğunu gösterdi. Avrupa'daki çalkantılı siyasi durumdan etkilenen neredeyse hiç kimse euro'yu güvenli liman para birimi olarak görmüyor. RMB kara pazarının riskten korunma stratejisi sorulduğunda, yanıt verenlerin% 63'ü opsiyonları seçti ve% 37'si ileriyi seçti.

Şubat ayında döviz takas ve satışlarına ilişkin yeni açıklanan veriler, sınır ötesi sermaye akımlarının Şubat ayında dengelenme eğiliminde olduğunu gösterdi. Şubat ayında, bankaların müşteriler adına döviz takas ve satışlarında 69,2 milyar RMB açık, önceki aya göre daha da düştü. Bunlar arasında, bankalar tarafından müşteriler adına döviz takası ve satışı sırasıyla% 12 ve% 15 azaldı; hesaplanan döviz miktarı 58.1 milyar yuan azaldı ve düşüş oranı yaklaşık% 70 daraldı. Döviz rezervleri 6,9 milyar ABD doları artarak, önceki yedi ay üst üste düşüşü sonlandırdı.

| Veri kaynağı: SAFE, Bank of Communications

Bank of Communications buna inanıyor Sınır ötesi sermaye akışı, üç nedenden dolayı Şubat ayında daha da iyileşti: Biri RMB devalüasyonu üzerindeki baskının hafifletilmesi. Şubat ayında, RMB döviz kurunun merkezi paritesi temelde 6,87 civarında kaldı, USD / RMB bir yıllık NDF kotaları yaklaşık 7,1'e geriledi, offshore döviz kuru farkı çoğu işlem gününde tersine döndü ve piyasa kuruluşlarının döviz satın alma istekliliği düştü; iki Düzenleyici otoriteler, döviz ve sermaye akışlarının makro-ihtiyatlı yönetiminde rol oynamaya devam etti ve spekülatif döviz alımları ve yanlış doğrudan yatırımlar daha da bastırıldı ve aynı zamanda piyasa beklentileri üzerinde belirli bir etkisi oldu; Üç Bahar Bayramı gibi mevsimsel faktörlerden etkilenen Şubat ayında nispeten az sayıda fiili işlem günü vardır ve bu da hem banka takası hem de müşteriler adına döviz satışlarındaki düşüşün nedenlerinden biridir.

"Bu makale yalnızca yazarın kişisel görüşlerini temsil etmektedir"

Qin Shuo Moments WeChat genel hesabı: qspyq2015

İş İşbirliği Lütfen WeChat ile iletişime geçin: qspyqswhz