20 yıldır fona saygı, Çin kamu fonlarının geleceği

Halka arzın yirmi yıllık bonusu

Öncelikle bir inceleme yaptığımızda, aslında son 20 yıldaki kamu fonları sektörü ilk 10 yıl ve sonraki 10 yıla bölünebilir. İlk on yılda kamu fonlarının toplam ölçeği 1 trilyonu, ikinci on yılda ise 10 trilyonu aştı. Ancak kalkınmanın hızı ve etkisine bakılırsa, ilk on yılda kamu fonlarının gelişiminin daha hızlı olduğu açıktır. Pek çok uygulayıcıyla iletişim kurarsak, çoğu insan 1998'den 2007'ye kadar olan ilk on yılın kamu fonlarının geliştirilmesinde altın aşama olduğunu hissedecek. O zamanlar, kamu fonları çeşitli açılardan büyük kazançlar elde etti:

1. Yatırım yöntemlerinde aşırı getiri. 2000 yılı civarında, A-pay piyasasında olgun bir yatırım yöntemi ve çerçevesi yoktu. O zamanlar hala teknik grafiklere bakma ve hatta köyde oturma çağında kaldım. 2007'de bir kitapçıya gittiğimde, yatırım kitaplarının çoğunun hala satıcıyı yenmeye, handikap diline ve size K-line okumayı öğretmeye odaklandığını hatırlıyorum. Şu andan farklı olarak, çoğu yatırım defteri uluslararası standartlara uygundur. Bu nedenle, 2000'den sonra, o zamanki kamu fonları, tam ve olgun servet modelleri, DCF modelleri ve değerleme sistemleri dahil olmak üzere olgun piyasa yatırım yöntemlerini kullanmaya başladı ve yakında görece büyük fazla getiri elde edebileceklerdi. O dönemde piyasa işlemleri konusu hala perakende ve temel araştırmalar eksikti, bu nedenle kurumsal yatırımcılar şirketin tanınırlığı ve değer madenciliği konusunda büyük bir rekabet avantajı elde ediyordu.

2. Lisans tekeli bonusu. O zamanlar, kamu fonları güçlü bir lisans avantajına sahipti ve sıradan insanların satın alabileceği neredeyse hiçbir finansal ürün türü yoktu. O zamanlar, birçok özel yerleştirmenin hiçbir lisansı yoktu ve bunlar hala yasadışı para toplama faaliyetleriydi. Bugün bile, yeraltı özel sermayesinden arta kalan müşteri servet yönetimi modeli hala var. Mevduata ek olarak, bankaların iyi bir finansal ürünü yoktur. Dolayısıyla yatırım ürünleri açısından kamu fonlarının gayrimenkul dışında rakip ürünleri bulunmamaktadır. Bu yüzden 2007'nin büyük boğa piyasasında, herkesin kamu fonu ürünleri almak için sıraya girdiğini görmek bizi şaşırtacak. O zamanlar sıradan insanlar mevduattaki paranın değer kaybetmeye devam edeceğini fark etti, ancak iyi yatırım kanalları yoktu ve yalnızca kamu fonu ürünlerini satın alabiliyorlardı. O dönemde, halka arz fonu ürünleri satın almak, bankanın finans yöneticilerinden bir ilişki istemesini istemek zorundaydı ve bir hafta içinde on milyarlarca halka arz ürünü ortaya çıktı.

3. Boğa piyasası temettüleri. 2005'ten 2007'ye kadar olan boğa piyasasının son 20 yılın en büyük boğa piyasası olduğu yadsınamaz ... Endeks minimum 998 puandan 6 kattan fazla artışla 6.124 puana yükseldi. Ve 2005'teki en düşük noktadan başlayarak, bu boğa piyasası üç yıl sürdü, bu da tarihte nispeten uzun bir zaman. Boğa piyasası tarafından yönlendirilen büyük miktarda tasarruf ve yer değiştirme, yukarıda bahsedilen kamu fonu lisansının değeri ile birleştiğinde, endüstrinin ilk modelini oluşturdu. O boğa piyasasında gelişen kamu fon şirketlerinin önümüzdeki 10 yıl içinde temelde iyi yaşayabileceklerini göreceğiz.

Son 10 yılda kamu fonlarının gelişimine ve değişikliklerine bakalım. Yönetim ölçeği büyük ölçüde artmış olsa da, en önemli aktif yönetim ölçeğine bakarsanız, aslında 2007'deki boğa piyasasının zirvesine kıyasla artmamış. Aynı zamanda, piyasanın genel olarak genişlemesiyle birlikte, piyasanın toplam piyasa değeri içinde kamu fonu piyasasının pazar payı fiilen düşmüştür. Bu nedenle, birçok eski fon yöneticisi, kamu fonlarının piyasa üzerindeki etkisinin aslında ilk on yıldan beri düştüğünü hissedecektir. Önümüzdeki on yılda kamu fonlarının geliştirilmesinin esas olarak yeniliğe dayandığını düşünüyorum:

1. Ürünlerde yenilik. En tipik olanı, İnternet modeli üzerinden standartlaştırılmış fon ürünleri satan Yu'e Bao'nun ortaya çıkmasıdır.Yu'e Bao'nun piyasaya sürülmesinden sonra, geleneksel banka para fonlarına yönelik bariz boyut azaltma saldırıları yaşanmaktadır. Bu büyük bir ürün yeniliğidir ve aynı zamanda Tianhong Fund'ı yönetilen en büyük fon şirketi yapar. Yu'e Bao'nun ortaya çıkışı, çok sayıda kamu fonunda nakit yönetimi ürünlerinin ortaya çıkmasını da teşvik etti. Diğer ürün yenilikleri arasında çeşitli endüstri fonları, kademeli fonlar vb. Bulunmaktadır.

2. Dağıtım mekanizmasının yenilenmesi. China Europe Fund tarafından başlatılan iş birimi sistemi, giderek günümüzde birçok kamu fonunun kullandığı dağıtım mekanizması haline geldi.Bu iş birimi mekanizması sayesinde, daha seçkin fon yöneticileri işe alınabilir ve platformda iyi fon yöneticileri tutulabilir. Bu mekanizma aynı zamanda yeni kurulan bazı fon şirketlerine seleflerini yakalama fırsatı da veriyor. Geçmişte yeni kurulan fon şirketlerinin eski fon şirketlerine yetişmesi imkansızdı. Dağıtım mekanizmasının reformu, piyasanın üst düzey fon yöneticilerinin değerine giderek daha fazla değer vermesini sağlamıştır.

3. Ürün satış kanalları ve modellerinde yenilik. Geçmişte en büyük fon satış kanalı bankalar iken, günümüzde internet modeli bankacılık kanalının hala güçlü olduğu arka planında yükselmeye başlamıştır. Oriental Fortune'dan Tiantian Fund.com ilk olarak İnternet kanalları aracılığıyla fon ürünleri satmanın yeni bir modelini yarattı. Geçtiğimiz birkaç yılda, Alipay destekli Karınca Varlık Fonu'nun satış hacmi de hızla büyüdü. Fon satışları ve dağıtımı modeli de muazzam değişiklikler geçiriyor ve fon satışları ve ihraçlarına daha fazla yenilik dahil ediliyor.

Amerikanın bugünü Çinin yarın mı olacak?

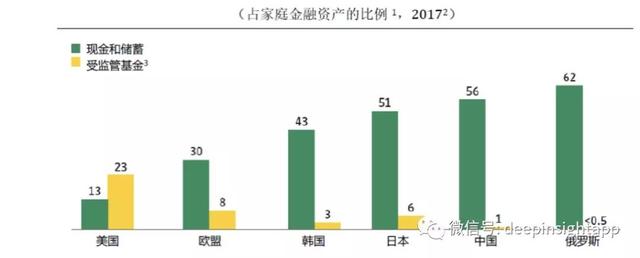

20 yaşındaki Çin kamu fonu endüstrisi Amerika Birleşik Devletleri'ne kıyasla hala çok genç Çin kamu fonlarının gelecekteki gelişimi ABD'yi takip edecek mi? 1951'de John Borg adında genç bir adam şok edici bir rakam gördü: O zamanlar ABD yatırım fonu 3 milyar ABD doları yönetti ve 1 milyon hesabı yönetti. O dönemde Amerika Birleşik Devletleri'nde banka mevduatı olarak 70 milyar ABD dolarından fazla ve ulusal borç tasarrufunda 50 milyar ABD dolarından fazla tasarruf sağlanmıştır. Açıkçası, John Borg mevduatların taşınması için bu büyük fırsatı gördü ve sadece kendi kaderini değil, aynı zamanda Amerikan yatırım fonu endüstrisini de değiştiren yatırım fonu endüstrisini seçti. Aşağıdaki şekilden Amerikan hanehalkı varlıklarının tahsisinde fon oranının nakit ve tasarruf oranını aştığını görebiliriz. Çin hanehalkı varlıklarının büyük çoğunluğu hala nakit ve mevduat olarak tahsis edilmektedir ve hanehalkı varlıkları içindeki fonların oranı son derece düşüktür. ABD olmasa bile Çin halkının geliri arttıkça ve giderek gelişmiş ekonomiye sahip bir ülke haline geldikçe, yerleşiklerin fon ürünleri tahsis etme oranı kesinlikle artacaktır. Bugün Avrupa, Güney Kore ve Japonya gibi ülkelerde yerleşiklerin fon tahsislerinin oranı da Çin'dekinden daha yüksek.

Ama bu süreci gerçekleştirmek ne kadar sürer? Bir dönüm noktasında kademeli bir artış mı yoksa ani bir salgın mı? Amerika Birleşik Devletleri örnek alalım.

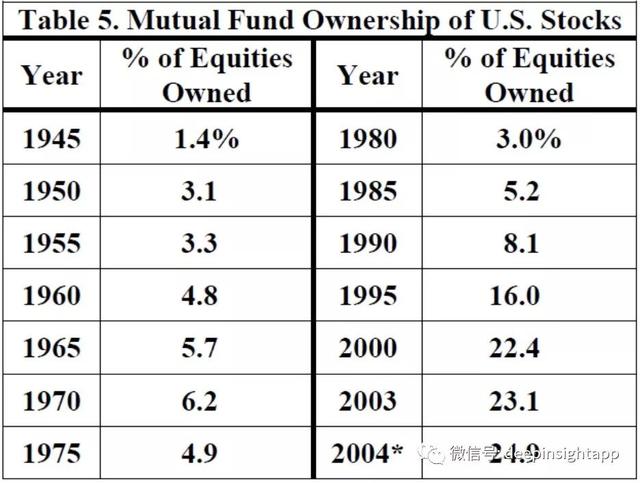

Önce ilginç bir sayıya bakın: 1945'te ABD yatırım fonu varlıkları, ABD hisse senetlerinin toplam piyasa değerinin% 1,4'ünü oluşturuyordu. 1980'de bu oran yalnızca% 3'e yükselmişti. Elbette bu süreçte genel ABD borsası yükseldi ve mutlak bir bakış açısıyla yatırım fonlarının büyüklüğü de çok arttı. Ancak göreceli hacim açısından bakıldığında, Amerikan yatırım fonlarının pazar payı, 1945'ten 1980'e kadar geçen 35 yılda çok az büyüdü. Gerçek salgın 1980'den sonra 1980'den 2000'e kadar başladı. Amerikan yatırım fonları tarafından tutulan hisse senetlerinin toplam piyasa değeri oranı% 3'ten% 22.4'e yükseldi ve bu, hanehalkı varlık tahsisinin kurumsallaşmasını gerçekten tamamladı. Ayrıca bu zamandan beri, giderek daha fazla sayıda sakin, bireysel hisse senetlerinden ziyade hisse senetlerine hanehalkı varlıklarının tahsisi olarak yatırım fonu satın aldı. Peki, Amerika Birleşik Devletleri'nde 20 yıllık hızlı kurumsallaşmada ne oldu?

Son 20 yılda iki önemli olay meydana geldi. Biri, Amerikan tarihindeki en uzun ve en büyük boğa piyasasıdır. Dow Jones 1980'den beri 1.000 puandan 13.000 puana yükseldi ve bu 13 kattan fazla arttı. . Çok sayıda yatırımcı, uzun vadeli bir boğa piyasasında bireysel yatırımcıların kurumlardan daha iyi performans gösteremeyeceğini keşfetti. Bu nedenle, varlıkları profesyonel kurumsal yatırımcılara devretme kavramına giderek daha fazla insan inanmaktadır. Diğer bir olay da emekli maaşlarının popülerliğidir. İnsani bir bakış açısıyla, neden yatırım fonu satın almaya istekli olursunuz?

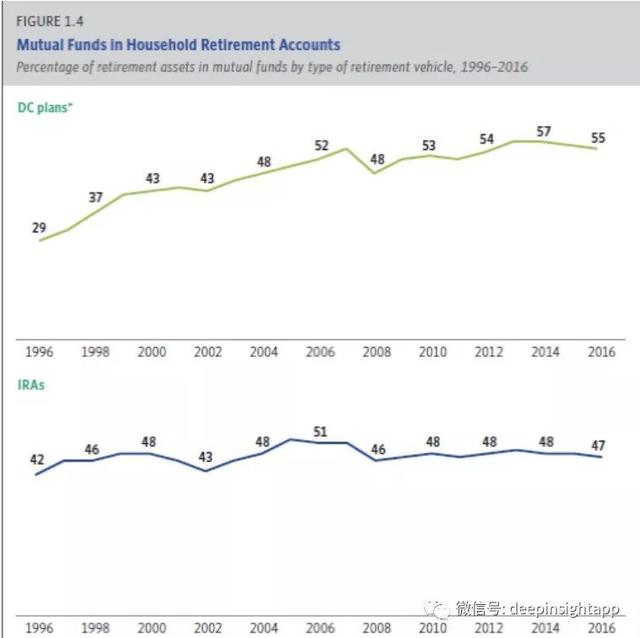

Çünkü satın aldığınız andan itibaren zaten kar etmişsiniz. ABD emekli maaşları vergiden düşülebildiği için, yatırımcılar emekli aylığı aldıkları andan itibaren fiilen para kazandılar. . Amerika Birleşik Devletleri'ndeki bireyler için başlıca iki tür emekli maaşı vardır: Şirketlerin bireylere sağladığı emeklilik planları olan DC (Tanımlanmış Katkı) planları. Bu planda, bireyler emeklilik fonlarındaki paranın bir kısmını alacak ve şirket buna uygun tutarı seçecektir. Daha sonra tamamı yönetim için dış kurumlara teslim edilir. Tamamen bireyler tarafından yönetilen ve kısmen vergilerden düşülebilen bir IRA planı da vardır. Geçtiğimiz birkaç yılda, bu iki tür emekli maaşının payı artmış, özellikle DC emekli maaşları, yatırım fonu büyüklüklerinin 1996'da% 29'undan 2016'da% 55'e yükselmiştir.

Ürün yeniliği aynı zamanda geç kalanlara büyük fırsatlar da getiriyor. Bugün, ister BlackRock ister Pioneer Group olsun, ülkenin en büyük varlık yönetimi şirketi, Templeton gibi asırlık bir mağaza değil ve hatta geçmişi uzun değil. Ancak bugün varlık yönetiminde Amerika Birleşik Devletleri'ndeki en büyük şirket olmak için pasif ürünlerin yeniliğine güveniyorlar. Endeks fonları, 1975 yılında ilk kez varlık yönetimi sektörü pazarına girdi, ancak 2017 sonu itibariyle borsanın% 13'ünü oluşturdu. 2016 yılında, ABD endeks fonlarının işlem hacmi, toplam piyasa işlem hacminin% 30'unu oluşturdu. Kasım 2016'da, Amerika Birleşik Devletleri'nde en aktif olarak işlem gören çeşitler arasında, ilk ondan altısı endeks fonlarından geldi.Elbette, en güçlüsü, her gün 100 milyondan fazla hisse ile el değiştiren ünlü SPDR S&P 500ETF. Diğer aktif işlemler arasında, ortalama günlük işlem hacmi Apple ve Amazon'u aşan iShares Russell 2000 bulunmaktadır. Küresel endeks fonlarının toplam büyüklüğü 3,5 trilyon ABD dolarını aştı ve 3 trilyon ABD hedge fonunun toplam büyüklüğünü aştı

Kaynak: "American Fund Industry Yearbook 2018", WeChat genel hesabı tarafından çevrilmiştir: Hejing Smart