Çip oyma bıçağı! Yerli ikamenin ön saflarında yer alan dağlama ekipmanını ortaya çıkaran bir oranda süper litografi makinesine yatırım yapın

Litografi makinesi, aşındırma makinesi ve ince film biriktirme ekipmanı, çip üretim sürecindeki üç temel ekipmandır.Çip düz bir gravür işiyle karşılaştırılırsa, litografi makinesi bir taslak fırçası ve dağlama makinesi bir gravür bıçağıdır. Depolanan film, işi oluşturan malzemedir. Litografinin doğruluğu, bileşenlerin boyutunu doğrudan belirler ve dağlama ve film biriktirme doğruluğu, litografinin boyutunun gerçekten işlenip işlenemeyeceğini belirler.Bu nedenle, litografi, dağlama ve film biriktirme ekipmanı, çip işleme sürecinde en önemlisidir. Önceki ekipmanın yaklaşık% 70'ini oluşturan değeri üç tip ana ekipman.

Üst düzey litografi alanında, daldırma litografi kuru litografiye bir alternatiftir ve eski ve yeni teknolojilerin değiştirilmesi, litografi makinelerinin tam bir tekelini beraberinde getirmiştir. ICP aşındırma, ÇKP aşındırmanın yerini alan bir teknoloji değildir, ancak her birinin kendi güçlü yönleri vardır ve farklı işlem adımlarına odaklanır.Yeni ve eski teknolojilerin bir arada bulunması aşındırma alanında bir oligopol oluşturmuştur. Litografi makinesinin teknik darboğazı, dağlama pazarının gelişimini destekler. Durağan litografi teknolojisi söz konusu olduğunda, süreci iyileştirmeye devam etmek için genellikle iki fikir vardır, yani çift litografi + aşındırma veya çoklu ince film + aşındırma, hangi fikri kullanırsanız kullanın, aşındırma aşaması birbirinden ayrılamaz. artırmak. Çip tasarımındaki değişiklikler, dağlama ekipmanı talebinde bir artışa neden olmuştur Son yıllarda, 3D NAND gibi yeni yapıların uygulanması, bellek üretim sürecindeki aşındırma adımlarında önemli bir artışa yol açmıştır.

Bu sayının akıllı dahili referansı için, Dongxing Securities'in, dağlama ekipmanının geliştirme geçmişini ve Çin dağlama ekipmanının karşı saldırı mantığını ayrıntılı olarak açıklayan "Yarı İletken Ekipman: Yerel Alternatiflerin Ön Planında Dağlama Makinesi" raporunu öneriyoruz. Bu makalenin raporunu toplamak istiyorsanız (yarı iletken ekipman: dağlama makinesi ev içi ikamenin ön saflarında yer alır), Zhishi Toutiao özel mesajındaki "zhishi 445" anahtar kelimesine yanıt verebilirsiniz.

Dönem içinde katılım kaynağı: Dongxing Securities

orjinal başlık:

"Yarı iletken ekipman: Aşındırma makinesi ev içi ikamenin ön saflarında yer alıyor"

Yazar: Emily Gölge Sekreteri Liu Yi

1. Yarı iletken ekipman, yonga üretiminin gelişimini destekler

1. Yarı iletken ekipman, Moore Yasasının gerçekleşmesini destekler

Yarıiletken, belirli koşullar altında elektrik ileten ve belirli koşullar altında elektrik iletmeyen bir malzeme türünü ifade eder. "Yarı iletken" terimi genellikle günlük yaşamda yarı iletken elektronik bileşenlere atıfta bulunmak için kullanılır. Entegre devreler, çip olarak da bilinen en önemli yarı iletken cihaz türüdür.

1906'da Amerikan Lee De Forest, dünyanın ilk vakum triodunu icat etti. 1947'de Bell Labs katı hal transistörlerini icat etti. 1957'de, Kaliforniya, ABD'de Fairchild Semiconductor tarafından üretildi. İlk ticari düzlemsel transistör piyasaya sürüldü. 1959'da Fairchild ve Texas Instruments (Texas Instruments), sırasıyla silikon ve germanyum levhalar üzerinde minyatür devrelerin üretimini tamamladı ve entegre devreler doğdu.

Başlangıcından bu yana, tek bir yonga üzerine entegre edilen bileşenlerin sayısı artmaya devam etti. Intel'in kurucularından Gordon Moore, 1965'te önerdi, Aynı fiyata, entegre bir devreye yerleştirilebilecek bileşen sayısı her 18-24 ayda bir ikiye katlanacak ve performans da ikiye katlanacaktır. , Bu ünlü Moore Yasasıdır. 1960'lardan 21. yüzyılın ilk düzine yıllarına kadar Moore Yasası, entegre devrelerin gelişimini mükemmel bir şekilde açıkladı.

Moore Yasasının arkasında, yarı iletken ekipmanın sürekli iyileştirilmesi vardır. Çoğu entegre devre, temel malzeme olarak monokristal silikon kullanır. Binlerce bileşen ve tel, bir dizi işlemle silikon gofret üzerine "kazınır". Bu "kazıma" adımlarını tamamlayan araçlar yarı iletken ekipmandır. "Kazıma" hassasiyetinin iyileştirilmesi, bileşenlerin boyutunun küçülmesini sağlamıştır Günümüzün kristal işlem boyutu nanometre ile ölçülmektedir. Dünyanın en iyi üretim teknolojilerini entegre eden yarı iletken ekipman, son yarım yüzyılda insan endüstriyel medeniyetinin ilerlemesini sürekli olarak destekledi.

Tek bir çip üzerindeki entegre bileşen sayısının gelişimi

2. Farklı ekipmanların çip üretim sürecinde net bir iş bölümü vardır

Yarı iletken ekipman, ön uç ekipman ve arka uç ekipman olarak ikiye ayrılabilir.Ön uç ekipman, gofret işleme ekipmanını ve arka uç ekipman, paketleme ve test ekipmanını ifade eder. Ön uç ekipman, çipin çekirdek üretimini tamamlar ve arka uç ekipman, çipin paketlenmesini ve genel performans testini tamamlar, bu nedenle ön uç ekipman genellikle teknik olarak daha zordur.

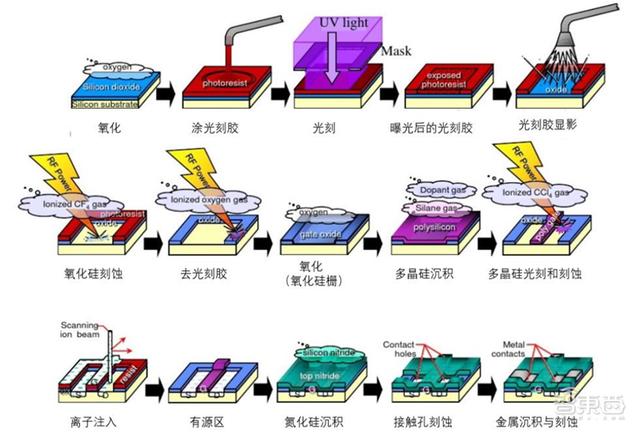

Gofret işlemenin şematik diyagramı

Önceki gofret işleme süreçleri arasında oksidasyon, difüzyon, tavlama, iyon implantasyonu, ince film biriktirme, fotolitografi, dağlama, kimyasal mekanik düzlemselleştirme (CMP), vb. Yer alır. Bu işlemler tek bir sırayla değil, her bir bileşenin imalatında gerçekleştirilir. Seçici olarak ne zaman tekrarlayın. Eksiksiz bir gofret işleme sürecinde, bazı işlemler yüzlerce kez gerçekleştirilebilir ve tüm süreç, genellikle altı ila sekiz hafta süren binlerce adım gerektirebilir. Bu işlemlerin genel işlevleri aşağıdaki gibidir:

Oksidasyon ve tavlama işleminin temel işlevi, malzemenin belirli kısımlarının gerekli stabilite özelliklerine sahip olmasını sağlamaktır;

Difüzyon ve iyon implantasyon işleminin ana işlevi, malzemenin belirli alanının yarı iletken özelliklerine veya gerekli diğer fiziksel ve kimyasal özelliklere sahip olmasını sağlamaktır;

İnce film biriktirme işleminin (ALD, CVD, PCD, vb. Dahil) ana işlevi, sonraki işlemler için mevcut malzemenin yüzeyinde yeni bir malzeme tabakası oluşturmaktır;

Fotolitografinin rolü, gravür işlemine hazırlık olarak malzemenin yüzeyini fotorezist tutma şeklinde aydınlatarak tasarım düzeninin (maske) şeklini işaretlemektir;

Aşındırmanın rolü, fonksiyonel şekillerin üretimini tamamlamak için fiziksel veya kimyasal yöntemlerle çıkarılması gereken fotolitografi ile işaretlenmiş alanları kaldırmaktır;

CMP işleminin işlevi, genellikle biriktirme ve dağlama aşamalarından sonra malzemenin yüzeyini işlemektir;

Temizlemenin rolü, önceki işlemden kalan kirleri veya kusurları gidermek ve bir sonraki işlem için koşullar yaratmaktır;

Ölçümün ana işlevi, gofret üretim sürecinde kalite kontroldür.

Entegre devre, biriktirme, fotolitografi, dağlama, cilalama ve diğer adımların sürekli tekrarında oluşturulur.Tüm üretim süreci birbirine bağlıdır.Herhangi bir adımdaki herhangi bir sorun, gofretin tamamında geri dönüşü olmayan hasara neden olabilir. Bu nedenle, her işlem Ekipman gereksinimleri çok katıdır.

Çip düz bir gravür işi ile karşılaştırılırsa, litografi makinesi taslakları çizmek için bir fırçadır, dağlama makinesi bir gravür bıçağıdır ve biriktirilen film, gravür için kullanılan malzemedir. Litografinin doğruluğu doğrudan bileşenlerin boyutunu belirler ve aşındırma ve film biriktirmenin doğruluğu, litografinin boyutunun gerçekten işlenip işlenemeyeceğini belirler, bu nedenle litografi, dağlama ve film biriktirme ekipmanı çip işleme sürecinde en önemlisidir. Üç tür ana ekipman, ön uç ekipmanın yaklaşık% 70'ini oluşturuyordu.

Tipik bir gofret işleme tesisinin fabrika alanı yerleşimi

Arka uç ekipmanı, paketleme ekipmanı ve test ekipmanı olarak ikiye ayrılabilir.Paketleme ekipmanı, bir dilimleme makinesi, bir talaş yükleme makinesi ve bir yapıştırma makinesi içerir. Test ekipmanı, bir orta test makinesi, bir son test makinesi ve bir tasnif makinesi içerir.

Arka uç ekipmanın işlevlerinin anlaşılması daha kolaydır. Küp kesme makinesi, tüm gofreti ayrı talaş topakları halinde keser, yükleyici ve yapıştırma makinesi talaş paketlemeyi tamamlar ve çeşitli aşamalarda performans testi ve iyi ürün taramasından test ekipmanı sorumludur.

3. Yarı iletken ekipman pazarı oldukça yoğunlaşmıştır

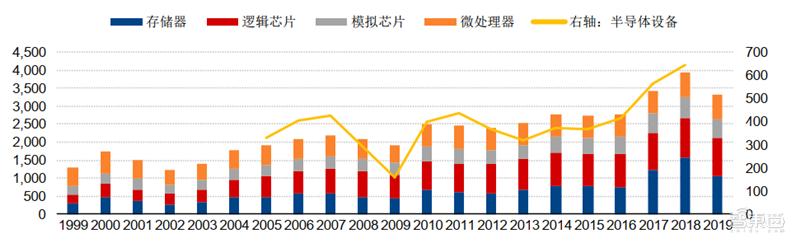

Japan Semiconductor Manufacturing Association'ın istatistiklerine göre 2018'de küresel yarı iletken ekipman satışları 64,5 milyar ABD dolarıydı. Dünya Yarı İletken Ticaret İstatistikleri Birliği'nin (WSTS) verilerine göre, 2018'deki küresel yarı iletken satışları 468,8 milyar yuan idi ve bunun entegre devreleri 363,3 milyar yuan idi. 2019'da bellek fiyatlarındaki önemli düşüşler nedeniyle küresel yarı iletken satışları 409 milyar ABD dolarına düştü ve bunun entegre devreleri 330,4 milyar ABD doları. Son yıllarda, yarı iletken ekipmanların satışı ve entegre devrelerin satışı kabaca senkronize edildi ve bu da endüstri sermayesi yatırımının döngüselliğini yansıtıyor.

Küresel yarı iletken ekipman satışları ve entegre devre satışları (birim: milyar ABD doları)

Gofret işleme ekipmanının değeri, yarı iletken ekipmanın% 80'inden fazlasını oluşturur ve geri kalanı paketleme ve test ekipmanıdır. Gofret işleme ekipmanında, üç ana ekipman türü olan litografi makinesi, dağlama makinesi ve ince film biriktirme ekipmanının toplam değeri yaklaşık% 70'tir.

2017'de yarı iletken ekipman ve fabrika ekipmanlarının pazar payı

Küresel yarı iletken ekipman pazarı büyük ölçüde tekelleşmiştir. En önemli ekipman üreticileri arasında ASML, Applied Materials, Tokyo Electron, Lam Research ve KLA-Tencor bulunmaktadır. ), SCREEN, Hitachi, Teradyne, Advantest, vb. Bu üreticiler genellikle belirli bir alana odaklanır ve iyi oldukları alanda daha yüksek bir pazar payına sahiptir.

Litografi makinesinin 2018'deki pazar payı

2018 yılında dağlama makinesi pazar payı

2018'de CVD pazar payı

2018'de PVD pazar payı

2017'de CMP pazar payı

İyon implantlarının küresel pazar payı

Ön uç gofret inceleme ekipmanının pazar payı

2017'de arka uç test ekipmanlarının pazar payı

2018'de ilk altı yarı iletken ekipman şirketinin ana ürün dağıtımı

Yıllar içinde dünyanın en büyük altı yarı iletken ekipman üreticisinin pazar payı

Büyük ekipman üreticileri arasında Asimk, litografi makineleri alanında mutlak bir avantaja sahipken, Applied Materials, Tokyo Electronics ve Panlin Semiconductor, dağlama ve ince film biriktirme alanlarında oligopoliye sahipken, Kelei ve Dean bunlardan yararlanıyor. Belli bir alandaki teknolojik avantaj belli bir pazar payı kazanmıştır. Pazar payından, litografi, dağlama ve biriktirme ekipmanlarının üç ana ekipman üreticisinin mutlak avantajlara sahip olduğu görülebilir.

2. Yarı iletken ekipman endüstrisinin anlaması gereken üç konu

1. Ekipman şirketleri, yüksek müşteri yoğunluğuna rağmen neden hala fiyatlandırma gücüne sahip?

2018'de küresel yarı iletken ekipman satışları 64,5 milyar ABD dolarıydı. Yalnızca dört fabrika (TSMC, Samsung, Hynix ve Micron) 45 milyar ABD dolarına yakın satın aldı. Yarı iletken ekipman müşterilerinin yoğunluğu son derece yüksek. Genel endüstriyel ekonomi yasalarına göre, alt müşterilerin yoğunluğu ne kadar yüksekse, endüstrinin fiyatlandırma gücü o kadar zayıftır, ancak yarı iletken ekipman bu yasayı çiğnemiştir. Son yıllarda, yarı iletken ekipmanın büyüme oranı genellikle tüm yarı iletken endüstrisinden daha hızlıdır ve yarı iletken ekipman, tüm endüstri zincirinde giderek daha fazla fiyatlandırma gücüne sahiptir. Üç ana neden olduğuna inanıyoruz: karmaşık endüstriyel zincir, hızlı teknolojik ilerleme ve yüksek dönüşüm maliyetleri.

Olağan imalat sanayi zincirinde, müşteri yoğunluğu yüksekse, üretim öncesi ekipman fabrikalarının pazarlık gücü genellikle büyük ölçüde zayıflayacaktır. Akü endüstrisi zinciri buna iyi bir örnek Akü üreticilerinin yoğunluğu yarı iletkenlerinkine benzer olsa da, akü ekipmanı üreticilerinin pazarlık gücü çok zayıf Bazen pil üreticileri ve ekipman üreticileri ortaklaşa bir cihaz geliştiriyor ve patent pil fabrikasına ait. Ekipman olmayan satıcılar. Ancak yarı iletken ekipman benzer bir durum görmedi.

İmalat endüstrisinde, endüstriyel zincirdeki adımlar ne kadar fazlaysa, yukarı akışlı malzeme ve ekipmanların sesi o kadar güçlü olur. Pil üretimi ile yarı iletken üretimi arasındaki en büyük fark, üretim adımlarının sayısıdır. Akü üretimi sadece düzinelerce adım gerektirir.Kendi ürünlerini üretirken, akü üreticileri yukarı akış ekipman ve malzemeleri yapmakta tamamen özgürdür. Bununla birlikte, yarı iletken üretim prosesi her dönüşte binlerce adım gerektirir.Fabrik, ürünleri binlerce adımda üretecek ve verim belirli bir standarda ulaşacaktır.Üretici ekipman ve malzemeleri geliştirmek çok fazla enerji gerektirir ve yedek çaba gerektirmez. Bu nedenle, wafer işleme tesisleri, ekipman üreticilerinin en yeni ürünleri ve ekipman üreticilerinin sürekli teknik desteğini elde etmek için daha fazla kar aktarmayı tercih eder, böylece ekipman üreticileri daha yüksek fiyatlandırma gücüne sahip olur.

Yarı iletken üretim adımlarının karmaşıklığı, yarı iletken ekipmanın yüksek karlılığının nedenlerinden biridir, ancak yarı iletken ekipman fabrikası ve aşağı akış gofret üretim fabrikasının birbirleriyle işbirliği içinde araştırma ve geliştirme modeli de ekipman endüstrisinin yıl boyunca yüksek karlılığının bir başka nedenidir.

Yarı iletken ekipman tedariği, sadece gofret işleme tesisleri için üretim kapasitesindeki bir artış değil, aynı zamanda süreç iyileştirmenin de temelidir.Teçhizat şirketleri, daha çok gofret işleme tesisleri için harici Ar-Ge merkezleri gibidir.

Günümüzün çip işleme, ölçek olarak nanometre almaktadır ve mikroskobik dünyadaki pek çok temel teori henüz mükemmelleştirilmemiştir.Teçhizat doğruluğundaki her artışa çok sayıda temel teori ve uygulamalı teknoloji araştırması eşlik etmektedir. Gofret işleme sürecinde, gofret işleme teknolojisinin geliştirilmesinin binlerce adımı, fabrikayı çoktan etkiledi.Bu, fabrikaların ekipman Ar-Ge'sinin görevlerini ve risklerini ekipman üreticilerine aktarması daha akıllıca bir seçimdir. Bu nedenle, fabrika sadece ekipman üreticilerinin karlarını azaltmaya çalışmayacak, aynı zamanda yeni ekipmanların araştırma ve geliştirmesini desteklemek için aktif olarak fon ve kaynak sağlayacaktır.

Ekipmanı fabrikadan fabrika üretim hattına kurmak ve hatalarını ayıklamak genellikle biraz zaman alır. Farklı gofret işleme teknolojileri nedeniyle, bazı ekipmanlar son derece özelleştirilmiştir ve ekipmanın özel olarak geliştirilmesi ve fabrikanın gereksinimlerine göre kurulması gerekir. Tam bir süreç geliştirme, ekipman fabrikası ile fabrika arasında işbirliğini gerektirir. Ekipmanın yerine olgun bir proses verilirse, büyük miktarda insan gücü ve finansal kaynak yeniden yatırım yapılacak ve bilinmeyen riskler varsayılacaktır.Bu nedenle, fabrikanın ekipmana yapışması genellikle yüksektir.

2. Litografi dağlamada neden bir tekel ve bir oligopol?

Bir yandan, yarı iletken ekipman için genel pazar, milyarlarca dolarlık çeşitli ekipman pazarı boyutları ile büyük değil ve en yüksek litografi ve aşındırma yalnızca on milyarlarca dolar; diğer yandan yarı iletken ekipman çok yüksek bir teknik eşik değerine sahip Sektör, daha fazla teknoloji birikimi ve sürekli yüksek Ar-Ge yatırımı gerektiriyor. Bu nedenle, ister sektörün tamamı ister belirli bir alt alan olsun, pazar oldukça yoğunlaşmıştır. Ancak ana ekipman olarak litografi ve kazımanın rekabet örüntüsünün aynı olmadığını gördük.Ltografi alanında neredeyse tam bir tekel var ancak dağlama alanında oligopol rekabeti var. Bu rekabetçi ortamın temel nedeni, bu iki alandaki teknolojik değişikliklerin farklı özelliklerinde yatmaktadır.

Daldırma litografi, kuru litografiye alternatif bir teknolojidir. Litografi teknolojisi, entegre devre üretim süreçlerinin gelişimini sınırlar ve fabrikalar daha yüksek çözünürlüklü litografi makineleri elde etmek için mücadele ediyor. 1980'lerde litografi alanında Nikon bir tekele sahipti ve bu dönemde litografi alanına kuru litografi hakim oldu. 2000 yılında, yüksek çözünürlüklü daldırma litografi kuru litografinin yerini aldı, bu nedenle Asmar, Nikon Canon'un litografi alanındaki hakimiyetinin yerini aldı.

ICP aşındırma, ÇKP aşındırmanın yerini tutmaz, ancak her birinin kendi güçlü yönleri vardır ve farklı işlem adımlarına odaklanır. ICP teknolojisi alttaki cihazı aşındırır ve CCP teknolojisi üst katman devresini aşındırır. Entegre devre yapısı hem alt katman cihazlara hem de üst katman devrelere sahiptir ICP, buluşunun başlangıcında CCP teknolojisi ile birlikte var olmuştur. Entegre devrenin alt cihazı yalnızca bir katmana sahiptir ve fotolitografi teknolojisi, 20 nm'nin üzerindeki alt cihazda kesinlikle doğru olabilir, bu nedenle ICP işlemini yalnızca bir kez kullanması gerekir, ancak entegre devrenin üst katmanında kullanılması gereken düzinelerce katman vardır. Düzinelerce ÇKP aşındırması, bu nedenle 20nm'den önceki aşındırma ekipmanı esas olarak ÇKP'dir ve ÇKP aşındırmada iyi olan uygulama malzemeleri tek olanlardır. Bununla birlikte, 20nm'nin altında, litografinin hassasiyeti sınırına ulaştığı için, entegre devrenin alt cihazında gerekli hassasiyeti elde etmek için çoklu aşındırma + ince film teknolojisinin kullanılması gerekmektedir.Alt cihazda ICP kullanımı aniden artmıştır, bu da neden olmuştur. Son yıllarda ICP aşındırmada iyi olan Fanlin Semiconductor, uygulanan malzemeleri geride bırakarak aşındırma alanında lider konuma gelmiştir. Bununla birlikte, ÇKP'ye olan talep her zaman mevcuttur ve ICP ile değiştirilmemiştir, bu nedenle uygulanan malzemeler dağlama alanında hala belirli bir pazar payını korumaktadır.

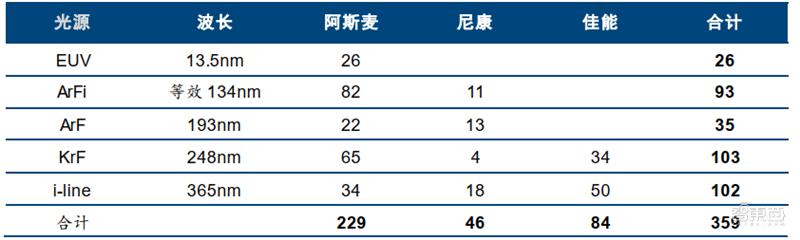

Hollandalı Asimer, litografi makinesi pazarında% 70'in üzerinde pazar payı ile baskın oyuncu. Nikon ve Canon hala belirli bir pazar payına sahip olsalar da, ana akım mantık çipi işleme alanında Nikon ve Canon, Asmarck ile tamamen rekabet edemiyor.

2000 yılından önce litografi makinesi pazarı böyle değildi. 1960'ların sonunda Nikon ve Canon litografi makineleri üretmeye başladılar ve o zamanlar litografi makinelerinin karmaşıklığı kameralarınkine benziyordu. Asmak 1984 yılında kurulduğunda, litografi makinesi bir seferde% 50'yi aşan pazar payı ile hala Nikon'un dünyasındaydı ve Asmak'ın payı yıl boyunca% 10'u geçmedi.

1990'larda litografi makineleri ışık kaynağı dalga boylarıyla rekabet etmeye başladı. Litografi makinesi, ışığın düz çizgi yapısını kullanarak maskenin üzerindeki deseni gofret üzerine çeker. Bununla birlikte, mikroskobik dünyada ışığın kırınım etkisi, ışığın düz bir çizgiyi takip etmesine gerek kalmayacaktır, bu da litografi makinesinin maksimum çözünürlüğünü doğrudan etkiler.Çözünürlüğü iyileştirmek için ışık kaynağının dalga boyunu azaltmak gerekir. 1990'ların sonunda, 193nm dalga boyuna sahip DUV (derin ultraviyole) litografi makineleri de başarılı bir şekilde geliştirildi, ancak insanlar yeni nesil 157nm dalga boyu ürünlerinin geliştirilmesini tamamlayamadı.

O zamanlar TSMC'nin Ar-Ge müdür yardımcısı olan Lin Benjian, daha sonra "daldırma litografi" olarak adlandırılan su kırılmasını kullanarak ışığın dalga boyunu kısaltmak için bir plan önerdi. Ancak, endüstri lideri Nikon, erken aşamada 157 nm dalga boyunun araştırma ve geliştirmesine yatırılan büyük maliyetten vazgeçmek istemedi ve Lin Benjian'ın planını reddetti ve sadece Asmar bu yönde bahis yapmaya karar verdi. 2004 yılında, Asme ve TSMC tarafından ortaklaşa geliştirilen daldırma litografi makinesi doğdu.Olgun 193nm teknolojisinde iyileştirildiği için, ekipman stabilitesi ve yeniden yapılandırma maliyeti, Nikon'un aynı anda piyasaya sürdüğü 157nm kuru dağlama makinesinden önemli ölçüde daha iyiydi. Asmenin pazar payı 2009'da% 10'un altından% 70'e çıkarak mutlak bir lider haline geldi. Nikon'un bu kritik noktada karar verme hatası, sektördeki lider konumunu sadece birkaç yıl içinde kaybetmesine neden oldu.

Asmar'ın hakimiyetini gerçekten kuran, 13,5 nm dalga boyuna sahip EUV (Extreme Ultraviolet) litografi makinesinin araştırılması ve geliştirilmesidir. EUV litografi makinesi 1990'ların başlarında önerilmişti. Yüksek teknik zorluğu nedeniyle Intel, ABD hükümetini EUVLLC kooperatif araştırma ve geliştirme organizasyonunu kurmaya ikna etti. ABD hükümetinin engellenmesi nedeniyle Nikon dışlandı ve Asmer bir dizi taahhütte bulunduktan sonra organizasyona katıldı. EUV litografi makinelerinin araştırma ve geliştirmesinin Avrupa ve Amerika Birleşik Devletleri'ndeki en gelişmiş teknolojileri yoğunlaştırdığı söylenebilir.Intel, Samsung, TSMC, vb. Asmarck'a da yatırım yaptı ve bağımsız araştırma ve geliştirme Nikon artık rekabet edemez. 2019 yılında 20 yıldır geliştirilen EUV litografi makinesi nihayet üretim hattına uygulandı ve doğuşu 7nm ve 5nm işlem basamaklarını büyük ölçüde azaltacak.

Günümüzde, gelişmiş işlem mantık çipleri için kullanılan daldırma 193nm DUV ve EUV litografi makineleri temelde Asmart tarafından tekelleştirilmiştir. Nikon ve Canon'un 193 nm'nin altındaki alanda sadece belirli bir paya sahip olduğu bu cihazlar daha çok bellek, analog yongalar, güç yarı iletkenleri ve sıradan mantık yongaları gibi işlem talebinin yüksek olmadığı alanlarda kullanılmaktadır.

Geçmişteki yaygın litografi makinelerinin temel özellikleri

2019 yılında Dao litografi makinelerinin küresel sevkiyatları

Dünyada Panlin Semiconductor, Applied Materials ve Tokyo Electronics adında üç dağlama ekipmanı oligarkı bulunmaktadır ve bu üçü aynı zamanda ince film kaplama pazarında da büyük bir paya sahiptir.

Böylesi bir piyasa yapısı, birçok teknolojik değişiklik, entegrasyon ve tasfiyeden sonra doğal olarak oluşur. 1980'lerde dünyada en az 20 dağlama ekipmanı üreticisi vardı ve o zamanlar en yüksek pazar payına sahip firma Applied Materials idi ve Fanlin Semiconductor bununla rekabet etmek için yeterli değildi. Panlin ve Tokyo Electronics, 1990'lardan bu yana on yıldan fazla süren geliştirmenin ardından, uygulanan malzemelerin pazar payını kademeli olarak aştılar. 2010'dan sonra Panlin, yarıdan fazla pazar payıyla bir dağlama lideri haline geldi. Bu süreci incelemek istiyorsanız, gravür makinesinin teknolojik gelişimi ile başlamalısınız.

Aşındırma makinesi kuru aşındırma aşamasına geldikten sonra, en önemli teknoloji plazma aşındırmadır . Plazma oluşturma yöntemine göre, kapasitif olarak bağlanmış plazma (CCP / Kapasitatif Olarak Birleştirilmiş Plazma) ve indüktif olarak eşleşmiş plazma (ICP / İndüktif Olarak Eşleşmiş Plazma) olarak bölünebilir. Farklı plazma oluşturma yöntemleri nedeniyle, dağlama makinesinin yapısı, performansı ve özellikleri de oldukça farklıdır. Bunların arasında, ÇKP orta yoğunluklu bir plazmadır ve ICP, yüksek yoğunluklu bir plazmadır. ÇKP teknolojisi, ICP'den daha önce icat edildi, ancak özelliklerindeki farklılık nedeniyle, iki tür teknoloji birbirinin yerini almıyor, tamamlayıcı bir ilişki içindedir. ÇKP'nin plazma yoğunluğu düşük, enerjisi yüksek ve oksitler ve oksinitritler gibi daha sert dielektrik malzemeleri aşındırmak için uygun olmasına rağmen; ICP'nin plazma yoğunluğu yüksek, enerji düşük ve iyon yoğunluğu ve enerjisi bağımsız olarak kontrol edilebilir ve daha esnektir Kontrol yöntemi, düşük sertlikteki veya monokristal silikon ve polikristalin silikon gibi ince malzemeleri aşındırmak için uygundur.

İki ana plazma kuru aşındırma teknolojisinin karşılaştırılması

Tipik bir CMOS enine kesit şematik diyagramı ve aşındırma işleminin bir kısmının rolü

Plazma aşındırmanın geniş ölçekli uygulaması 1980'lerde, o zamanki ürünlerin esas olarak ÇKP ekipmanı olduğu zaman başladı. Uygulanan Malzemeler 1981 yılında, CCP kuru aşındırma ürünleri resmi olarak piyasaya sürüldü ve kısa süre sonra pazar payında ilk sırayı elde etti ve o sırada Fanlin Semiconductor yeni kurulmuştu. 1988'de Applied Materials, aşındırma pazarının% 37'sini oluşturuyordu, Panlin Semiconductor% 12'sini oluşturuyordu ve kısmen Panlin tarafından lisans verilen Tokyo Electronics% 8 paya sahipti.

1990'larda, ICP kavramı tanıtılmaya başlandı. Endüktif olarak bağlanmış plazmanın daha yüksek yoğunluğu ve daha düşük enerjisi nedeniyle, kontrol edilebilirlik ÇKP'ninkinden önemli ölçüde daha güçlüydü. Entegre devrelerin ince işlenmesine olan talep arttıkça, ICP büyük bir Zorlu pazarda, Fanlinin ICP ürün performansı ve kullanım kolaylığı, uygulanan malzemelerden daha iyidir. Takip eden yıllarda Fanlin, ICP ürünlerinin başarısı ile her geçen yıl pazar payını artırarak 1993 yılında% 30'a ulaşarak uygulanan malzemeleri ilk kez geride bırakarak dağlama ürünlerinde lider konumunu sağlamıştır. 1990'lardan sonra on yıldan fazla bir süre sonra, Uygulamalı Malzemelerin ÇKP pazar payı dalgalanmaların ortasında sabit kaldı ve Fanlin Semiconductor en büyük pazar payıyla lider oldu.

1988'den 2002'ye kadar küresel dağlama ekipmanı satışı (birim: milyon ABD doları)

1988'den 2002'ye kadar küresel aşındırma ekipmanının payındaki değişiklikler

2007'den 2018'e küresel aşındırma ekipmanının payındaki değişiklikler

3. Son yıllarda dağlama ekipmanının değeri neden arttı?

2017 yılında, gofret işleme tesisinde en yüksek yatırıma sahip ekipman olarak litografi makinesinin yerini alarak, üretim hattındaki dağlama ekipmanının değeri yaklaşık% 24 olarak gerçekleşti. 2018 yılında, aşındırma makinesinin satışları 10 milyar doları aştı. . 2012 yılından bu yana, fabrikada kullanılan dağlama makinelerinin değeri giderek artmış, buna bağlı olarak litografi makinelerinin değeri düşmüştür.Bunun temel nedeni litografi makinelerinin teknik darboğazı ve yonga yapısıdır. Değişiklikler nedeniyle gofret işleme prosedürlerinin ayarlanması.

2001'den 2017'ye kadar fabrikada çeşitli ekipmanların değerinin oranı

Küresel gravür pazarı büyüklüğü (100 milyon ABD Doları)

193nm dalga boylu DUV derin ultraviyole ürünü 2000 civarında doğmuştur. Teorik maksimum hassasiyeti 65nm'dir. Işık sıvı tarafından kırıldıktan sonra eşdeğer dalga boyunu 134 nm'ye düşürmek için daldırma litografi kullanılsa bile, teorik maksimum hassasiyeti de aynıdır. Sadece 28nm'ye yükseltildi. Öyleyse, durgun litografi makine teknolojisinin on yılı boyunca çip süreci nasıl geliştirildi?

Süreci iyileştirmeye devam etmek için temelde iki fikir vardır: çift fotolitografi + dağlama veya çoklu ince film + dağlama. Kullanılacak özel fikir, işlem gereksinimlerine göre belirlenir, ancak hangi fikir kullanılırsa kullanılsın, aşındırma adımlarındaki artış birbirinden ayrılamaz. 65nm işleminden başlayarak, sürecin her iyileştirilmesi, dağlama adımlarında önemli bir artış gerektirir. 7nm işlemindeki dağlama aşamaları, 28nm işleminden üç kat daha fazladır. Bu nedenle, dağlama ekipmanı, yarı iletken ekipmanda son yıllarda en hızlı büyüyen alandır.

Üretim doğruluğunu iyileştirmek için dağlama kullanma yönteminin şematik diyagramı

Farklı işlemlerde aşındırma sürecindeki adım sayısının şematik diyagramı

Bellek, yarı iletken satışlarında en büyük yonga türüdür DRAM ve NAND bellek payının% 90'ından fazlasını oluşturur. Bellek, en gelişmiş üretim sürecini gerektirmese de, 1X nm seviyesine (yani, on nanometreden fazla) ulaştı ve dağlama ekipmanının kullanımı önemli ölçüde arttı. Dahası, 2016'dan sonra, tüm büyük OEM'ler 3D NAND seri üretim çağına girdi.

3D NAND, daha fazla yol ve telin kazınmasını gerektiren bir yığın bellek hücresi düzeni kullanır. 2D NAND üretimi ile karşılaştırıldığında, 3D NAND'daki dağlama ekipmanının destek oranı yaklaşık% 15'ten yaklaşık% 50'ye yükselmiştir. . Panlin Semiconductor'ın mali rapor açıklama verilerinden yola çıkarak, bellek üreticilerinin gelir katkısı 2012'de yaklaşık% 40'tan 2019'da yaklaşık% 70'e çıktı, temelde dağlama ekipmanının sevkiyatındaki değişiklikler nedeniyle. Bu nedenle, 3D NAND'ın seri üretimi, dağlama ekipmanı talebini bir kez daha artırdı.

Ayrıca TSV paketleme teknolojisinin uygulanması ile talaş paketleme üretim hatlarında dağlama ekipmanları da kullanılmaktadır. Moore Yasası başarısız olduğunda 3B paketleme, çip performansını artırmanın etkili bir yolu olarak kabul edilir. 3B paketlemenin teşvik edilmesiyle, dağlama ekipmanı daha yaygın olarak kullanılabilir.

2D NAND ve 3D NAND ekipman değerinin oranı

2D NAND ve 3D NAND'ın şematik diyagramı

Lam Research'ün yıllar içinde alt müşterilerinin oranı

3. Geleceğe bakıldığında, yerli yarı iletken ekipman karşı saldırıdır

1. Mühendis bonusları, Çinli şirketlerin Ar-Ge'yi yakalamasına yardımcı oluyor

Son yıllarda Çin, çeşitli ekipman türlerinde yakalama araştırmaları ve geliştirmeleri yapmaya başlamıştır.Teknik olarak en zor ana ekipmanlardan biri olan dağlama makinesi, yerli ikamenin ön saflarında yer almaktadır. Çinli şirketler mühendis temettülerinden yararlanıyor Yabancı şirketlerle karşılaştırıldığında, daha yüksek Ar-Ge verimliliği ve daha düşük Ar-Ge riskleri gibi avantajlara sahipler, bu nedenle yarı iletken ekipman alanında teknolojik yakalama olasılığı düşük değil.

Yarı iletken ekipman ve yerel yakalama şirketlerinde bazı denizaşırı lider şirketler

Birincisi, Ar-Ge'ye yetişme riski nispeten düşüktür.

Lider şirketler yeni ürün geliştirme sürecinde genellikle iki tür risk taşırlar: Biri teknolojik Ar-Ge başarısızlığı riski, diğeri ise piyasa teknolojisi rotalarının yanlış yargılanması riskidir. Yüksek Ar-Ge yatırımının neden olduğu batık maliyetler nedeniyle, piyasa muhakemesi hataları genellikle şirketlerin avantajlarını kaybetmesine neden olur. Teknoloji takipçileri için, teknoloji rotasının pazar yönü öncüler tarafından belirlenmiştir ve Ar-Ge riski nispeten düşük olacaktır.

Avantajlarını sürdürmek için, öncüler genellikle ilgili alanlarda çok sayıda patent başvurusunda bulunurlar.Göz alıcılar için temel zorluk, mevcut patent kısıtlamalarını atlatırken teknoloji penetrasyonunun nasıl sağlanacağıdır.

İkincisi, Çinli işletmelerin işgücü maliyeti düşük ve araştırma ve geliştirme verimliliği yüksektir.

Yarı iletken ekipmanlarda doğrudan işçilik maliyeti nispeten düşük olmasına rağmen, üreticilerin rekabet gücü araştırma ve geliştirmenin verimliliğinden kaynaklanmaktadır ve araştırma ve geliştirmenin işçilik maliyeti yine de şirketin rekabet gücünü doğrudan etkileyecektir. Amerika Birleşik Devletleri ve Japonya gibi gelişmiş ülkelerdeki genel mühendislerin ortalama maaşının Çin'in üç ila dört katı olduğu tahmin edilmektedir.Yerel üreticiler Ar-Ge ekipleri oluştururken bariz maliyet avantajlarına sahiptir. Bu, iyi finanse edilmeyenler için göz ardı edilemeyecek bir avantajdır. Çinli şirketler, belirli bir kilit alanda yabancı şirketlere göre karşılaştırmalı üstünlüklerini anladıkları sürece, teknolojik ikame elde etme fırsatına sahip oluyorlar.

Ayrıca, ulusal koşulların etkisi altında, Çin'deki Ar-Ge personelinin çalışma saatlerinin genel olarak gelişmiş ülkelerdekinden daha yüksek olması da objektif olup, bu da yerli işletmelerin Ar-Ge verimliliğinin artırılmasına yardımcı olmaktadır.

2. Çin'deki yarı iletken endüstri zincirinin transferi ve belleğin yerelleştirilmesi büyük fırsatlardır

Yerli ikame genel eğilimi uygun bir piyasa ortamı yaratır.

Önde gelen denizaşırı şirketlerin hızlı büyüme dönemine, küresel yarı iletken pazarının hızlı büyümesi eşlik ediyor. 2000'den sonra, küresel ekipman pazarının büyüme hızı yavaşladı, ancak Çin anakarasındaki yarı iletken endüstrisi yeni başladı. 2005 yılında Çin anakarasında yarı iletken ekipman satışları yaklaşık 1,3 milyar ABD doları oldu ve 2018'de 13,1 milyar ABD dolarına yükseldi. Küresel pay% 4'ten% 20'ye yükseldi, özellikle 2016'dan sonra, yatırım artışı önemliydi. Uluslararası Yarı İletken Endüstrisi Birliği (SEMI), Çinin yarı iletken ekipman yatırımının 2020 yılında 20 milyar ABD dolarına ulaşabileceğini ve bu da onu dünyanın en yüksek yatırım ülkesi haline getireceğini tahmin ediyor.

Çin ana karasında küresel yarı iletken ekipman satışı ve yarı iletken ekipman satışı (100 milyon ABD $)

IC Insights tarafından hazırlanan bir rapora göre, 2018 sonunda, Çin anakarasındaki fabrikaların üretim kapasitesi ayda 2.361 milyon gofret olup, küresel toplamın% 12,5'ini oluşturuyor ve 2017 sonunda% 10,8'den 1,7 puanlık bir artış. 2018 yılında, Çin yapımı cipslerin değeri yerel satışların yaklaşık% 15'ini oluşturuyordu ve 2023 yılına kadar% 20'ye yükselebilir. Küresel yarı iletken endüstrisi zinciri Çin'e kayarken, yerli müşterileri ele geçirmek, yerli ekipman şirketlerinin atılımlar gerçekleştirmesi için ilk adımdır.

2018 sonunda küresel wafer işleme kapasitesi dağılımı (8 inç eşdeğeri)

Çin'in çip pazarının ölçeği ve Çin'in yerel çip üretim pazarının ölçeği (100 milyon ABD Doları)

Yerli kullanıcıların yerli üreticilere verdiği destek emsalsizdir. Serbest dolaşımda olan bir pazarda, alt müşterilerin yeni tedarikçiler yetiştirmek için kendi ekonomik çıkarlarını feda etmeleri zordur. Bu nedenle, oligarkların sahip olduğu çok sayıda müşteri kaynağı ve kullanıcı geri bildirim bilgileri diğer rakipler için aşılmaz avantajlardır. Bu araştırma ve geliştirmeye dayanmaktadır. Önde gelen yüksek teknoloji endüstrisi özellikle belirgindir. Bununla birlikte, Çin için serbest ve adil bir pazar kolayca bulunamayabilir. ABD'nin 2018'de ZTE'ye yönelik yaptırımları, insanları barışçıl bir dönemde bile temel ürünlerin arzını kaybedebileceğimizi aniden uyandırdı ve ardından gelen Huawei olayı ve "fiziksel liste", tüm toplumun ulusal ekonominin çekirdek teknolojisi üzerinde bir fikir birliği oluşturmasına izin verdi. Ve tedarik zinciri kendi ellerinizde olmalıdır.

Yarı iletken ekipman ve malzemeler, üretim ekosisteminin en üstünde yer alır.ABD, yaptırımlarını ekipman ve malzeme alanına genişlettiğinde, Çin'in imalat endüstrisinin kaybı son derece ağır olacaktır. Bu durumda, Çin'in kendi yarı iletken ekipmanını ve malzeme üreticilerini yetiştirmek tüm yarı iletken endüstrisinin fikir birliği haline geldi ve tüm endüstri zincirinin, yerel ekipman üreticilerinin araştırma ve geliştirmelerini desteklemek için karının bir kısmını transfer etmesi bir gerçek haline geldi.

Belleğin yerelleştirilmesi Çinli gravür makinesi üreticilerine fırsatlar getiriyor .

Öncelikle bellek en gelişmiş üretim sürecini gerektirmez Mevcut 193nm daldırma litografi makinesi yeterlidir ve EUV uygulaması kısa vadede dağlama sürecini azaltmayacaktır. Mevcut ekipman piyasası durumuna bakıldığında, litografi makinelerinin yerine yurt içinde ikame edilmesi daha zordur ve ana ekipmanla aynı olan dağlama makinesi, yerel olarak değiştirmede liderlik etmenin iyi bir yoludur.

İkincisi, bellek fabrikası, dağlama ekipmanına en büyük artımlı yatırımı getirdi ve yeni bellek üretim hattındaki dağlama makinesinin değeri% 50'ye ulaştı. Plana göre, Yangtze River Storage'ın toplam yatırımı 160 milyar yuan'a ulaşacak ve Hefei Changxin, yerli dağlama makinesi üreticileri için önemli bir artan pazar sağlamak için 150 milyar yuan'dan fazla yatırım yapacak.

Üçüncüsü, yeni üreticiler henüz müşteri bağlılığı oluşturmamışlardır. Yerli Yangtze Nehir Deposu ve Hefei Changxin'in tamamı yeni inşa edilen üreticiler olduğu için, tüm ekipman üreticileri ile önceden bir işbirliği yoktur ve yerli işletmelerin hızlı yanıt vermedeki avantajları yansıtılacaktır. Kullanıcıların bilinçli eğitimi ile yerli dağlama makinesi üreticilerinin bellek üreticileri ile birlikte büyümesi bekleniyor.

Daha büyük ve daha güçlü hale gelmek için belirli bir alana odaklanmak ve ardından diğer işletmeleri entegre etmek için birleşme ve satın almalar, Applied Materials ve Panlin Semiconductor gibi uluslararası devlerin ortak büyüme yoludur.

Kuruluşunun başlangıcında, Applied Materials bir ekipman üreticisi olarak hızla büyüdü.1974 yılında şirketin işini silikon gofret üretim alanına genişletmek için bir silikon gofret üretim şirketi satın aldı. Ancak, bu satın alma şirkete vadesi gelen gelirini getirmedi, bunun yerine yarı iletken endüstrisindeki gerileme nedeniyle şirket üç yıl üst üste zarar gördü. 1977'de yeni atanan CEO, yarı iletken ekipmanın araştırma ve geliştirilmesine odaklanmak için silikon plaka işini satmaya karar verdi. Reformlardan sonra, şirket hızlı büyümeye geri döndü ve 1992'de dünyanın en büyük yarı iletken ekipman şirketi oldu. 1990'lardan sonra, Applied Materials, bir dizi satın alma yoluyla işini ölçüm, CMP ve diğer alanlara genişletti ve biriktirme, dağlama ve iyon implantasyonu gibi ana ekipman alanlarındaki konumunu pekiştirip güçlendirerek en kapsamlı ürün yelpazesine sahip yarı iletken oldu. Ekipman musluğu.

Fanlin Semiconductor kuruluşunun başlangıcında dağlama ekipmanı üretimine odaklandı ve başlangıçta belirli bir pazar payı elde ettikten sonra, 1990'larda işini CVD ve FPD (ekran paneli) alanlarına genişletti. Ancak, iş hacminin genişlemesi şirkete vadesi gelen gelirini getirmedi, ancak şirketin iş odağını değiştirerek 1998'de 145 milyon ABD doları kayıpla sonuçlandı. Kapsamlı bir şekilde düşündükten sonra, şirket CVD ve FPD işini durdurmaya ve dağlama ekipmanının geliştirilmesine konsantre olmak için kaynakları entegre etmeye karar verdi. 2007'den sonra, şirketin gravür alanındaki konumu sarsılmazdı ve ancak o zaman şirket, işini temizlik ve CVD gibi alanlara yeniden genişletti.

Yetişmenin başlangıcında, Çinli işletmeler de uluslararası devlerin büyüme modeline başvurmalı ve belirli bir alandaki araştırmalara odaklanmalıdır. Büyük ekipman üreticileri arasında, tam platform düzenine kıyasla, belirli bir alana odaklanma stratejisi, uluslararası devlerin ilk geliştirme yoluna daha yakındır. Üç ana ekipmandan biri olan dağlama ekipmanı, müşterinin üretim hattına girdikten sonra belirli bir konuşma hakkına sahip olabilir ve hatta müşterinin diğer ekipmanı satın almasını etkileyebilir. Yerli lider dağlama ekipmanı üreticileri, aşındırma makineleri alanında uluslararası devlere tehdit oluşturan ilk kişiler olacaklarından ve yerel kaynakları entegre etme ve gelecekte uluslararası müşterilerde atılımlar yapmak için avantajlarını yoğunlaştıracaklarından umutlu.

Akıllı şeyler Aşındırma makinesinin çip üretimi ve mikro işleme için en önemli ekipmanlardan biri olduğuna inanılmaktadır. Plazma aşındırma teknolojisi, aktif kimyasallar kullanarak silikon gofretler üzerindeki mikroskobik devreleri aşındırmak için kullanılır. 7nm işlemi, insan saçının çapının on binde birine eşittir; bu, insanların büyük bir üretim hattında üretebileceği en küçük entegre devre kablolama aralığıdır ve bu, mikroskobik işlem sınırına yakın. Çin'in yarı iletken ekipman endüstrisi ile uluslararası liderler arasında hala bir boşluk olmasına rağmen, ister çevre, ister aşağı akım talebi veya araştırma ve geliştirme yetenekleri tarafından yönlendirilsin, yerel yarı iletken ekipman endüstrisinde niteliksel bir sıçrama görebiliriz. Litografi makineleri alanıyla karşılaştırıldığında, Çin'in yarı iletken aşındırma ekipmanı alanındaki seviyesi hala çok iyidir, en azından teknoloji açısından, uluslararası lider seviyeye yaklaşmış hatta ulaşmıştır. Gelecekte, bellek yerelleştirmesinin arka planı ve Ulusal Fon'un ikinci aşamasının kutsamasıyla, yerel gravür alanının yapacak çok işi olacak.

Okuduğunuz için teşekkürler. Gemide takip etmek ve sizi teknolojide ön plana çıkarmak için tıklayın ~