Yüksek envanter koşullarında çelik ürünlerin yay türbülansına karşı dikkatli olun

geçmiş deneyimlerden öğrenmek

Ülkeyi kasıp kavuran bir pnömoni salgını, tüm endüstrilerin bahar yayılımını tamamen aksattı.Bunlardan en doğrudan etki, Çin'in çelik endüstrisi ve çelikle en yakından ilgili olan genel inşaat endüstrisi oldu.

Bu salgına yanıt olarak, Huatai Futures Research Institute araştırmacıları, endüstrinin arz ve talebini daha iyi anlamak ve salgının endüstri üzerindeki etkisini ve etkisini daha iyi değerlendirmek için, ilk ayın üçüncü gününden başlayarak, endüstri sistematik olarak izlendi, sıralandı ve değerlendirildi. Piyasa katılımcılarına arz ve talep konusunda daha net bir yargıya varmak için sürekli olarak bir dizi tematik analiz yayınlandı.İlgilenenler hala "Huatai Futures Black Research" resmi hesabını ziyaret edebilirler. Mantık ve veriler hala geçerlidir.

geçmiş deneyimlerden öğrenmek. Bu cümle, çelik piyasasının araştırma ve yargısına uygulandığında her zaman geçerlidir.

2018 baharında yaşanan huzursuz piyasa hala canlı bir şekilde hatırlanıyor.Tüketim 2 hafta ertelendiği için son yıllarda çelik endüstrisinde en zararlı fiyat düşüşünü oluşturdu (Not: 18 Kasım ve 19 Temmuz'daki fiyat düşüşü) Aynı zamanda çok büyüktür, ancak küçük ara envanter nedeniyle, sektöre verilen genel hasar çok sınırlıdır).

Envanter, malların arz ve talep durumunu gözlemlemek ve incelemek için her zaman en doğrudan ve etkili göstergedir. Neden geçtiğimiz dört yılda çelik fiyatlarında yaklaşık bin puanlık dört kat artış gördük? Temel bir ön koşul, düşük envanterdir. Son dört yılda, ilkbaharda da iki keskin fiyat düşüşü yaşadık: 17 yılda sıcak rulo ve 18 yılda iplik. Bu iki pazar için tipik bir ön koşul, envanterin çok yüksek ve tüketimin yavaş olmasıdır.

Günümüze geri dönersek, birkaç tartışmasız gerçek görüyoruz:

Ø Genel çelik stoğu rekor seviyeye yakın, çelik fabrikaları büyük ölçekli depolar tutuyor ve önümüzdeki üç hafta içinde genel stok düşüşünü görmek zor.

Ø Ortalama olarak, ülke genelinde bahar inşaatı projelerinin başlaması en az 3 hafta gecikmektedir.

Ø Zatürree salgını henüz bir dönüm noktasına ulaşmadı ve insanların hareketlerinin kontrolünü gevşetmek hala zor.

Ø Salgın önleyici malzeme kıtlığı ve göçmenler işe gelmeden önce karantina önlemlerine getirilen kısıtlamalar, inşaat işçilerinin çalışmasını daha da zorlaştırdı.

Tabii ki, şu anda çelik tüketimi için mutlak düşük sezonda ve şu anda yükseliş ve düşüş yönündeki herhangi bir bakış açısı tam olarak doğrulanamıyor. Ayrıca, piyasada çelik pazarı için hala daha büyük beklentileri olan sesler gördük:

Ø Lojistik kısıtlamalar nedeniyle, uzun süreçli çelik fabrikaları üretimi azaltmak zorunda kalıyor ve hatta daha geniş bir yelpazede üretim azalmaları görülecektir.

Ø Kısa süreç, şantiye ile aynıdır Geri dönen işçi eksikliği vardır ve kısa vadeli başlangıç ümitsizdir, uzun ürün arzını etkin bir şekilde azaltır.

Ø Salgın hafifledikten sonra şantiyelerde çalışmaya başlamak, beklenmedik bir tüketim patlamasına neden olacaktır.

Ø Fiyat düşük bir seviyeye düştü.

Bu nedenle, bu makale, sektördeki arz ve talep verileriyle birlikte gördüğümüz gerçeklere ve öngörülebilir geleceğe odaklanacak ve sonraki çelik emtia fiyat trendlerini analiz edecektir.

Gerçeklere saygı duymak temelinde, piyasa mevcut ve önümüzdeki 3-4 haftalık arz ve talep durumuyla sakin bir şekilde yüzleşmelidir.Bu sektörün karşılaştığı stok ve sermaye baskıları küçümsenemez.Fiyat, arz ve talep arasında bir çelişki yaratmak için kullanılmaz.Fiyat her zaman arz ve talebin en önemli ayarlamasıdır. etkili önlemler. Mevcut muazzam envanter baskısı ve yalnızca fiyat, arz ve talep arasındaki çelişkinin daha da kötüleşmesini hafifletmek için en etkili yoldur.

Ani salgın nedeniyle, bu bahardaki çelik piyasasının yorum mantığı tamamen değişti. Şimdiki zamanda durup, bu baharı dört gözle bekliyorum ve tüm kara emtia piyasasının trendini dört gözle bekliyoruz, tam bir mantıksal zincir izlemeliyiz. Mantık dışı herhangi bir işlem Riskli.

Tüketime başlamak ve çelik stoklarını azaltmak istiyorsak, mantıklı kaynaktan ayırmamız gerekir. İlk koşul, salgının hafifletilmesi için gerekli koşulu sağlamaktır.

Salgının hafifletilmesiyle, çeşitli yörelerin yetenekleri personelin kontrolünü gevşetmeye cesaret ediyor. Ardından işçiler geri dönerek projenin başlaması için başka bir gerekli koşul oluşturur.

Sadece tüketim başladığında envanterde bir iyileşme bekleyebiliriz, aksi takdirde envanter birikimi bir saatli bomba haline gelir. Envanterin iyileştirilmesi aynı zamanda fiyatın tersine çevrilmesi için üçüncü gerekli koşuldur.

Aşağıdaki arz daralması, fiyatın tersine çevrilmesi için gerekli bir koşul değildir. Tüketim olmadan, arz daralmasının oranı ne kadar büyük olursa olsun, stok iyileştirme elde etmek zordur. Arz daralması, yalnızca fiyatın tersine çevrilmesi için bir hızlandırıcı görevi görebilir.

1. Salgın bir dönüm noktasına mı yaklaşıyor?

Salgın bir dönüm noktasına yaklaşsa da, en çok endişelenenler tüm ülkenin ve hatta dünyanın halkı olmalı. Birkaç uzman farklı görüşler ifade etti:

Ø 2 Şubat'ta, Fudan Üniversitesi'ne Bağlı Huashan Hastanesi, Şangay Tıbbi Tedavi Uzman Ekibi lideri ve Bulaşıcı Hastalıklar Bölümü yöneticisi Zhang Wenhong: 2-4 hafta içinde bir bükülme noktası belirebilir. İki hafta 20 Şubat'a yakın olacak ve dört hafta Mart'ın başlangıcı olacak.

Ø 7 Şubat'ta Guangdong İl Sağlık Komitesi'nin bir toplantısına katılan Akademisyen Zhong Nanshan, dönüm noktasının geldiğini kanıtlamak imkansız, bu dönüm noktasının birkaç gün sonra olacağını tahmin ediyorum.

Ø 8 Şubat, Zhong Nanshan: Yeni teşhislerdeki düşüş, bükülme noktasının gelişini tam olarak kanıtlayamıyor, bükülme noktasında görülecek en önemli şey, önemli bir gösterge olan yeni vakalardır. Görünüşe göre yeni vaka sayısı önemli ölçüde artmamış, bu iyi bir şey ama dönüm noktasının geldiği anlamına gelmiyor.

Bükülme noktası matematikte "tekrarlama noktası" olarak da adlandırılır. Eğri, bu noktada eğilimini değiştirir.Sezgisel olarak, sürekli bir eğrinin içbükey ve dışbükey yayları arasındaki sınır noktasıdır.

Bu nedenle, görüşleri değerlendirmek için gösterge olarak iki eğri vardır, yani günlük teşhis ve günlük şüpheli sayısı. Tespit sayısıyla sınırlı olduğundan, ikisini birlikte bir eğriye eklemek daha açıklayıcıdır.

Eğrinin hala sözde plato döneminde olduğunu ve henüz düşüş eğilimi göstermediğini görüyoruz. Bu, inşaat projelerinin yeniden başlaması ve çelik tüketiminin başlaması için en ön koşulların hala görünmediği anlamına geliyor. Salgın bir dönüm noktasına gelmeden önce ülke genelinde karantina üzerindeki kısıtlamaları gevşetmek zordur. Öyleyse, işçilerin dönüş yolculuğuna bir göz atalım.

2. Şehre dönen işçilerin geometrisi

Yazar, Bahar Şenliği'nden önce kuzeydeki küçük bir ilçeye geri döndü ... Wuhan'da şehir kapatıldıktan sonra, Bahar Şenliği alımları dürüst olmasına rağmen, sokaktaki birçok kişi şimdiden maske getirdi. Salgına görece erken dikkat ettiğim için, tüm aileyi ilk ayın ilk gününde Yeni Yıl selamlarını iptal etmeye ve WeChat'e geçip telefonla Yeni Yıl selamlamaları yapmaya çağırdım.

İlk ayın üçüncü gününde, ülkenin çoğu yerinde hala önlem alınmadığında, ilçe kontrol politikaları yayınlamaya başladı, dışarı çıkmayı azaltma, yürümeyi azaltma ve giren ve çıkan insanları kaydetme çağrısı yaptı.

Dördüncü günün dördüncü gününde hükümet yine bir uyarı yayınladı: Motorlu taşıtların yolda olması yasaklandı ve topluluk yönetime kapatıldı. İlçedeki çoğu kavşaktan araçlar yasaklandı.

Yedinci günün yedinci gününde, topluluk daha sıkı denetim uygulamaya başladı ve köylere insanların giriş ve çıkışı kesinlikle yasaklandı.

Onuncu günün onuncu gününde, topluluk iki günde bir ailenin tek başına satın aldığı satın alma işleminin kapalı yönetimini uygulamaya başladı. Bu güne devam edin.

İlçede şu anda hasta yok. Yazar ilk olarak ilçe merkezinin tepki hızını doğruladı ve ikinci olarak bu süreçte ulusal kontrol önlemlerinin katı olduğunu göstermek istedi.

Son günlerde, Hangzhou ve Zhejiang, Pekin, Şangay, Shenzhen, Guangzhou, Tianjin ve ülke çapındaki diğer büyük şehirlerdeki çoğu şehir, art arda topluluk kapalı yönetim önlemlerini uygulamaya koydu.

Bir ima var ve bu da gerçeklerden geliyor. Bir işçi evden ayrıldı ve şehre döndü. Hedefe bir gün araba ile geldi. Hedef şehrin girmesine izin verilmedi. Bu yüzden hareket yerine geri gitti ve hareket yerine izin verilmediğini gördü! ! ! Bence herkes bu tür hikayeleri çoktan görmüş.

Bölgelerin, şehirlerin, yolların ve toplulukların böylesine sıkı kontrolü altında, göçmen işçilerin geri dönmesi zor olmalı.Eğer bu son çare değilse, çoğu işçi beklemeyi seçecektir.Bu, ulusal yolcu taşımacılığındaki ilerlemeden daha net görülebilir.

6 Şubat'ta ulusal demiryolu taşımacılığı sorunsuz, güvenli ve düzenliydi ve yıllık bazda% 89 düşüşle 1.166 milyon yolcu gönderiyordu; 7 Şubat'ta ulusal demiryollarının yıllık% 87.4 düşüşle 1.3 milyon yolcu göndermesi bekleniyordu.

Bahar Şenliği'ni düğüm noktası olarak ele alan son 14 günde, ulusal demiryolu sevkiyatları yıldan yıla% 80 + düştü. Pekin ve Şangay tarafından açıklanan kayıtlı geri dönenlerin tahminlerine göre tüm ülkeye düşülüyor.Bugün itibariyle tüm ülkede geri dönenlerin oranının% 20-30 arasında olacağı ve geri dönenlerin çoğunun şehirlerde sabit konutlarının olacağı tahmin ediliyor. Ofis memuru.

İnşaat sektöründeki çalışanların çoğu, özellikle iç illerdeki zengin insan gücü olmak üzere başka yerlerden gelen işçilerdir. Artık ülkenin her yerinde uygulanan katı kentsel kontrol önlemleri ve ithalat yerlerinde katı iniş kontrol önlemleri olduğuna göre, işçilerin şehirlere geri dönüşü hala zor ve salgının hafifletilmesi, işçilerin büyük ölçekte şehirlere dönmesinin ön koşullarından biri haline geldi.

İşçilerin şehre dönme koşulları olmadan, çelik tüketiminden bahsetmek serap gibidir.

3. İnşaat projelerinin yeniden başlaması için politika ve beklentiler

20 Ocak'tan bu yana salgın ülke geneline yayıldı ve bu yıl Bahar Şenliği tatili geçen yılın aynı döneminden daha erken, bu nedenle Ocak'taki toplam proje tüketimi geçen yılın Ocak ayına göre önemli ölçüde daha zayıftı.

Huatai Vadeli İşlemler Araştırma Enstitüsü'nün kapsamlı araştırma ve kararına göre, Ocak ayında ulusal ekskavatör satışlarının bir önceki yıla göre% 20 düşmesi ve Şubat ayında ekskavatör satışlarının% 50'den fazla düşebileceği tahmin ediliyor.

Huatai Futures Research Institute tarafından ulusal inşaat makineleri başlangıç verilerinin izlendiğine göre, Bahar Şenliği'nin ardından genel makine boşta kalma oranı% 70'in üzerine çıktı ve son günlerde% 90'a düştü.

Aynı zamanda, kendi arz ve talep modelimize dayanarak, Ocak ayında ulusal çelik tüketiminin yıllık bazda sabit olduğunu, dördüncü çeyrekteki ortalama% 5'lik tüketim artış oranından keskin bir düşüş olduğunu hesapladık. Şubat ayında ulusal ham çelik tüketiminin yıllık bazda% 20, hatta daha da düşmesi bekleniyor. .

Şu anda salgının dönüm noktası bilinmemektedir ve işçilerin şehre geri dönme koşulları hala zayıftır.İnşaat projelerinin ülke genelinde kontrol önlemlerini hafifletmeden yeniden çalışmaya başlaması zaman alacaktır. Huatai'nin Hangzhou, Pekin, Guangzhou ve diğer yerlerdeki telefon anketlerine göre ve ülke genelindeki çalışma politikalarının yeniden başlatılmasını sıralamanın yanı sıra, salgın artık yayılmadığında, ülke genelindeki inşaat projelerinin önceki yıllara göre ortalama 3 hafta erteleneceğini tahmin ediyoruz.

Bölgesel açıdan bakıldığında Doğu Çin ve Güney Çin'in ertelenmesi, inşaat sıcaklığının uygun olması nedeniyle daha belirgindir.Önceki yıllarda Fener Festivali'nden sonra güney projesi birbiri ardına başladı ve bu yıl genellikle 3-4 hafta erteleniyor. Doğu Çin ve Güney Çin, ülkenin toplam çelik tüketiminin% 60'ından fazlasını oluşturuyor.

Orta Çin, özellikle de Hubei, salgından en çok etkilenen bölge ve projenin daha da ertelenmesi bekleniyor.

Güneybatı Çin'in 2-3 hafta ertelenmesi bekleniyor.

Sıcaklıktan etkilenen Kuzey Çin'de, mevcut inşaat döneminin etkisi henüz tam olarak yansıtılmadı, ancak şehre dönen işçiler açısından 1-2 haftadan fazla gecikmesi beklenen projenin başlamasının ertelenmesi kaçınılmaz.

Kuzeydoğu ve Kuzeybatı bölgelerinin sınırlı proje etkisine sahip olması beklenmektedir.

Çeliğin yaklaşık% 70'inin doğrudan veya dolaylı olarak inşaat sektöründe kullanıldığını biliyoruz: konut inşaatı, altyapı, tesis inşaatı vb. Ve çeliğin% 30'u endüstride ve yaşamda kullanılır.

Salgın sadece inşaat faaliyetlerini etkilemekle kalmadı, aynı zamanda tüm endüstride işlerin yeniden başlamasında daha büyük bir etkiye sahipti. Örneğin, sıcak bobinin aşağı akışı soğuk haddelemedir ve bağımsız soğuk haddeleme genellikle kesintili üretimdir İşçiler işe yeniden başlamadığından, sıcak bobine olan talep zayıflayabilir. Aşağı akışta galvanizli saclar ve renkli kaplamalı saclar bulunmaktadır.

Boru fabrikaları, hırdavat ve mobilya fabrikaları, ev eşyası üreticileri vb. Dahil olmak üzere, sac metalin aşağı yönlü işletmeleri, işçilerin yeniden çalışmasından az çok etkileniyor ve işe başlamayı geciktiriyor.

Bu nedenle, bu salgın kesinlikle sadece inşaat çeliğini etkilemekle kalmayacak, aynı zamanda levha gibi endüstriyel malzemeleri de etkileyecektir.Yüksek yukarı akışlı sıcak bobin arzından etkilenen levhaların arz ve talep basıncı, uzun ürünlerinkinden önemli ölçüde daha fazladır.

Yukarıdakiler yalnızca politikanın öngördüğü genel yeniden başlama tarihini araştırmıştır. Bununla birlikte, işin fiilen yeniden başlatılması hala hantal prosedürlere sahiptir.Örneğin, Hangzhou bölgesi en son yeniden başlama koşullarını yayınladı.

Danıştay Danışmanlığı'ndan özel bir araştırmacı olan Yang Zhiming, bir röportajda şunları söyledi: Salgının önlenmesinin arka planı altında, zirveye geri dönmeniz ve toplu halde çalışmaya devam etmeniz önerilir. İmalat sanayinde, ilk ayın 15'inden sonra, yerel yönetimin gerektirdiği şekilde, toplu işlere devam edilebilir. İnşaat sektöründe 24 Şubat'tan sonra kademeli olarak dönebilirsiniz. Hizmet sektörü geri dönüş süresini piyasanın toparlanmasına göre belirler. Ekspres teslimat, yemek teslimi, çevrimiçi araba karşılama ve diğer endüstriler, pazar toparlanırken yavaş yavaş çalışmaya devam ediyor.

Ayın 8'inde yayınlanan haberde Danıştay'ın karayolu trafiğinde iyi bir iş çıkarması, trafiğin sorunsuz geçmesi, insan ve araçların normal geçişini sağlaması için ihbar talebinde bulunduğunu da fark ettik.

Gerçeğe dönersek, ülkedeki çoğu şehrin, yazarın bulunduğu ilçe de dahil olmak üzere, araçla seyahatini hala katı bir şekilde kısıtladığını görüyoruz.

4. Salgının Çin ekonomisi üzerinde geniş kapsamlı bir etkisi olabilir

Salgın, Bahar Şenliği ile aynı zamana denk geliyor, bu nedenle çoğu ofis çalışanı için etki, iş dünyasındaki uygulayıcılardan çok daha az görünüyor. Salgın salgını nedeniyle ülke çapındaki tüm restoranlar ve alışveriş merkezleri durmuş durumda. Online alışveriş bile ulaşım kontrolleri nedeniyle büyük ölçüde kısıtlanmıştır. Ayrıca meyveler, ev eşyaları vb. Gibi çok sayıda küçük ve orta ölçekli perakendeci de vardır.

Bu nedenle, salgının Çin'in genel ekonomisi üzerindeki etkisini doğru bir şekilde değerlendirmek hala zordur. Ancak Şubat ayında ülke çapındaki ticari faaliyetlerin yıldan yıla önemli ölçüde zayıflayacağı görülmektedir.

Çin'in ticaret, turizm ve yemek servisinden oluşan güçlü üçüncül endüstrisi, kaçınılmaz olarak ilk çeyrekteki en büyük salgından etkilenecek. Ve çelik gibi ikincil endüstriler de büyük ölçüde etkilenecek. Birincil sanayinin ıslahı bile büyük ölçüde etkilenir.

Kısacası, bu salgının etkisi sadece kısa ömürlü değil, tabii ki etkinin büyüklüğü daha sonraki salgının süresinin izlenmesini gerektiriyor.

Ekonomi bir bütün olarak etkilenirse, tüm endüstriyel ürünler için negatif olmalıdır.

5. Küresel nakliye ve ticaret kısıtlamaları, Çin'in imalat endüstrisinin toparlanması için kötü

Salgından bahsetmişken, küresel iş akışı, insan akışı ve lojistik üzerindeki etkisinden bahsetmeliyiz. DSÖ, küresel bir sağlık acil durumu ilan ettikten sonra, Amerika Birleşik Devletleri, Singapur, Hong Kong ve diğer ülkeler dahil olmak üzere ülke ve bölgeler, kara uçuşları ve kısıtlı personel değişimleri yaptı. Bazı Güneydoğu Asya ülkeleri Çin mallarının taşınmasını bile kısıtlıyor.

Dolayısıyla bu salgının devamı Çin'in uluslararası ekonomik akışını etkileyecektir.

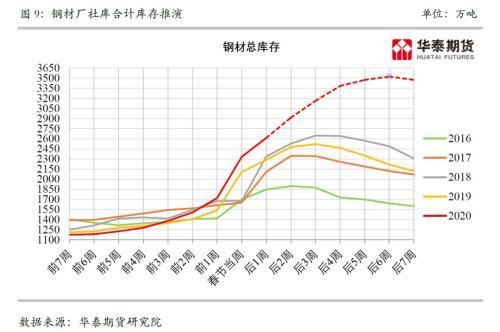

6. Tedarik daralmasına dayalı çelik madeni envanter kesintisi

Ana metne dönecek olursak, emtia fiyatlarının eğilimini yargılamak, metanın kendisinin arz ve talebine dönmelidir. Geçtiğimiz hafta, Huatai Vadeli İşlemler Araştırma Enstitüsü'nün Siyah Araştırma Grubu, canlı web yayınları ve uzun metrajlı makaleler aracılığıyla, salgından kaynaklanan siyah malların arz ve talebi üzerindeki etkimizi yayınladı. Arz, talep ve envanter boyutlarından önümüzdeki üç ay üzerindeki etkisi Arz ve talep durumu çıkarıldı.

Bahar Bayramı'ndan önce çelik endüstrisinin durumu şöyleydi: yüksek arz, düşük stok ve iyi tüketim; şu anda: yüksek tedarik, yüksek stok ve tüketim yok. Koşullardaki değişiklikler bu salgını siyah eşya fiyatına en doğrudan zarar haline getirdi.

İhtiyatlı bir şekilde, genel proje tüketiminin salgından sonra 3 haftadan daha fazla gecikeceği tahmin edilmektedir. Tüketimde üç haftalık bir erteleme ile hesaplanırsa ve bazı kesintisiz endüstriyel malzemelerin tüketimi dikkate alınırsa, ülkenin her hafta ek 3,5-4 milyon ton çelik stoğu eklemesi gerektiği her hafta ihtiyatlı bir şekilde tahmin ediliyor. Sonuç olarak, bu yılki en yüksek stok tarihi bir yüksek olacak. Yeni zirveler ve son yıllarda aynı döneme göre çok daha yüksek.

Tedarik tarafında, nakliye etkisinden dolayı, Hebei, Shandong ve diğer yerlerdeki mevcut uzun proses çelik fabrikaları, hurda alım oranını düşürmek ve eklemek ve fabrikadaki envanterin patlama basıncıyla başa çıkmak için önceden yüksek fırın bakımı yapmak gibi durumları benimsemiştir.

Statik bir bakış açısına göre, uzun akışlı işletmeler için salyangoz sarmanın mevcut maliyeti genellikle 3200-3350 (pound olarak) ve tüketimdeki önemli gecikme nedeniyle fiyatlar maliyet hattına düştü, uzun vadeli işletmeleri para kaybetmeye ve üretimi azaltmaya zorladı. Ancak, çelik üreticilerinin azalması nedeniyle, çelik hammaddelerinin tüketim yoğunluğu eş zamanlı olarak azaldı, bu nedenle tatilin ardından mevcut demir cevheri fiyatlarında da hızlı bir düşüş gördük.

Demir cevheri ve kok imtiyazı göz önüne alındığında, çelik maliyetinin hala 200-300'lük dinamik bir aşağı doğru hareket etmesi bekleniyor.Mart ayında tüketim etkin bir şekilde başlatılamazsa, spot fiyatın 3100'e, hatta uzun süreç maliyetine düşmesi şaşırtıcı değil. Yukarı.

Çeşitler açısından bakıldığında, sıcak ruloların arz basıncı ipliklerinkinden önemli ölçüde daha yüksek ve sıcak ruloların karı da ipliklerinkinden daha yüksek.Tüketici tarafında hem levha hem de uzun ürünlerin keskin bir şekilde (yıldan yıla) düşmesi bekleniyor.Bu nedenle levha fiyatlarının ipliklere göre daha fazla düşmesi bekleniyor.

Huatai Vadeli İşlemler Araştırma Enstitüsü'nün Siyah Araştırma Grubu'nun değerlendirmesine göre, envanter zirvesinin Mart ayı ortasında ortaya çıkması ve beş büyük malzeme fabrikası ve stokların toplamının yaklaşık 3.500 ortalama değerle 33-36 milyon ton arasında olması bekleniyor.

İplik envanterinin 18 ila 21 milyon ton arasında olduğu ve medyan değeri 1900 civarında olduğu tahmin edilmektedir.

Sıcak rulo envanterinin, ortalama değerin yaklaşık 500 olmak üzere 4.8-5.3 milyon ton arasında olması bekleniyor.

Envanter tahmininde, önümüzdeki 4 hafta içinde uzun süreçli işletmelerin üretimlerinde% 15-20 oranında azalma olacağı (Bahar Şenliği öncesine kıyasla) değerlendirildi. Tabii ki fiili operasyon sürecinde, stok yüksekliğinin fiyatların yükselmesi ve düşmesi ile birleştirilmesi gerekiyor.Uzun vadeli üretim karları uzun süre verilirse, stok yüksekliği kaçınılmaz olarak yükselme eğiliminde olacaktır.Aksine karlar önceden sıkıştırıldıkça, Envanter birikimini kısıtlayarak, envanterin yüksek noktası alt kenara veya hatta daha düşük seviyelere düşebilir.

Kısacası, bu yılki birikmiş envanter seviyesi rekor seviyeye ulaşacak Envanter birikim seviyesi, çelik fiyatı ile ters orantılıdır.Fiyat, envanteri ayarlamanın en etkili yoludur.

Bitmiş malzemelerden bahsederken, şu anda pazar tarafından değerlenen demir cevheri hakkında da konuşun.

Güney Brezilya'daki şiddetli yağışlar ve kuzeydeki önceki şiddetli yağışlar, Brezilya'daki demir cevheri sevkiyatında önemli bir düşüşe neden oldu. Ocak ayında, Brezilya'dan yapılan toplam sevkiyatlar bir önceki yıla göre% 35 düştü. Benzer şekilde, Ocak ayında Avustralya sevkiyatları da geçen yılın aynı dönemine göre daha zayıftı. Avustralya ve Pakistan birlikte, Ocak sevkiyatları yıllık% 13 düştü. Şubat ayında, Brezilya'daki yağmur fırtınası zayıfladı ve demir cevheri sevkiyatlarının kademeli olarak yeniden başlaması bekleniyor. Avustralya'da kasırga nedeniyle sevkiyatlar düşük kalacak.

Dördüncü çeyrek ve Ocak'ta, demir cevheri fiyatları üç nedenden ötürü güçlü bir şekilde arttı: 1. Çelik üreticileri Bahar Bayramı'ndan önce yeniden stokladı, 2. Brezilya sevkiyatları engellendi, 3. Çin'in demir cevheri tüketimi güçlü bir şekilde arttı. Şimdi demir cevherinin güçlü koşullarına bakın, ikisi zaten kaybedildi.

Dördüncü çeyrekte, Çin dışındaki ülkelerde demir cevheri tüketimi yıllık bazda% 5,8 azalırken, aynı dönemde Çin'in yerel demir cevheri tüketimi% 4,7 artarken, dördüncü çeyrekte demir cevherinin güçlü performansının Çin'deki güçlü iç tüketimden kaynaklandığı söylenebilir. Bitmiş ürün tüketiminden çelik hammadde tüketimine kadar olan yayılma kaçınılmaz olarak zayıflayacak ve güçlü demir cevherini destekleyen bu temel faktör ortadan kalkıyor.

Yukarıdaki iki rakam, dördüncü çeyrekte küresel demir cevheri tüketimindeki güçlü büyümenin tamamen bağımsız bir ekonomi olan Çin'den kaynaklandığını gösteriyor.Çin tarafından yönlendirilen küresel demir cevheri tüketimi Aralık ayında yıllık% 5,2 arttı. Ocak ayından bu yana Çin'deki salgın, Çinli çelik üreticilerindeki demir cevheri tüketim yoğunluğunu büyük ölçüde zayıflatacak, ihtiyatlı bir şekilde tüketimi% 10 azaltacağı ve Mart'a kadar veya daha uzun süre devam edeceği tahmin ediliyor.

Arz açısından bakıldığında, dördüncü çeyrekte Avustralya ve Pakistan dışından Çin'e yapılan demir cevheri ihracatı 15 milyon ton artarak Avustralya ve Brezilya'dan yapılan demir cevheri sevkiyatlarındaki düşüşü büyük ölçüde telafi etti ve arz tarafının toplamda küçülmemesini sağladı. Sonuç olarak, dördüncü çeyrekte, Çin'in demir cevheri liman stoğunun sonuna yaklaşan stoğu her zaman istikrarlı bir trend sürdürdü.

Şu anda, yüksek fiyatların teşvik ettiği ilk çeyrekte, ana akım olmayan demir cevheri arzı yüksek kalmaya devam edecek.Özellikle Hindistan, demir cevheri ihracatını serbestleştirdi ve önceden madencilik lisansları verdi. Yılın ilk yarısında, Hindistan demir cevheri ihracatının yüksek büyümeyi sürdürmesi bekleniyor. Brezilya'da hedefin altında kalan sevkiyat kaybını telafi etmek için.

Çin'in yerel demir cevheri tüketim yoğunluğunun belirgin şekilde zayıflamasıyla, demir cevheri kaçınılmaz olarak aşırı arz durumuna girecek. Yılın ikinci yarısında, Brezilya'nın kademeli olarak üretime yeniden başlamasıyla birlikte yıl boyunca demir cevheri fazlası daha da yoğunlaşacak.

Dördüncü çeyrekte küresel demir cevheri arzının kısıtlı olması nedeniyle, demir cevheri 90 ABD dolarının üzerinde yüksek bir fiyata geri döndü. Yükseliş faktörleri ortadan kalktığında veya zayıfladığında, demir cevherinin aşağı yönlü onarımı rekolteden önemli ölçüde daha büyük olacaktır; salgın rekolte neden olursa Tüketim hızlı ve etkili bir şekilde geri kazanılamaz ve demir cevherinin 70 doların altında tamir edilip edilmeyeceğini merak etmeye değer. Daha sonraki aşamada, Brezilya'da demir cevheri arzındaki toparlanmanın daha fazla izlenmesi gerekiyor.Eğer toparlanma sorunsuz olursa, demir cevheri yine de 60 ABD doları olan alt aralığa dokunma şansına sahip olacak.

Diğer iki ana çelik hammaddesi olan ve koklaşabilir taş kömürü arzıyla geçici olarak kısıtlanan çift kok için fiyatlar kısa vadede nispeten güçlü kalacaktır.

Şu anda, Moğol limanlarının geçiş kapasitesi keskin bir şekilde düştü ve Moğolistan, koklaşabilir taş kömürü arzındaki kıtlığı ağırlaştıracak olan kara limanlarının kapatılmasını gerektiriyor; ancak, Bahar Şenliği kömür madeni tatili nedeniyle işçiler festivalden sonra planlandığı gibi işlerine dönemiyorlar, bu da çoğu kömür madenini üretime ve kömür yıkama tesislerine devam edemez hale getiriyor. İnşaat programa göre başladı Şu anda, bazı kok fabrikaları ve çelik fabrikaları halihazırda kısıtlı koklaşabilir taş kömürü tedariki yaşadı.

2-3 haftalık kısa vadede, dar koklaşabilir taş kömürü arzı devam edecek ve dar koklaşabilir taş kömürü arzı nedeniyle daha geniş bir pasif koklaşabilir taş kömürü üretim yelpazesinin azalacağı göz ardı edilemez.

Envanter ve kok fabrikalarının tutumundan, koklaşabilir taş kömürü tedariğine bağlı olarak, spot çift kokun kısa vadede hala güçlü performans göstereceği görülmektedir.2-3 hafta sonra, çelik fabrikaları kayıplar nedeniyle üretimi düşürür ve kok tüketimini azaltırsa, Bifokallerin spot fiyatının zayıflamasına neden olur.

7. Sonuçlar ve yatırım önerileri

Açılışın ilk haftasında ilk gün piyasada aşırı panik yaşandı. Takip eden dört işlem gününde, finans piyasası net bir aşırı satım toparlanma eğilimi gösterdi. Ve açık bir şekilde bahar piyasasında huzursuzluk gösterdi. Spot piyasada likiditenin yokluğunda, demirli emtialar düşüş yolunda dalgalı bir trend gösterdi.

Şu anda, ülke çapındaki şehirler "kapalı" ve insan akışı sıkı bir şekilde kontrol ediliyor. İşçilerin dönüş yolculuğu şu anda tamamen durağan durumda. Demiryolu yolcu taşımacılığı bir önceki yıla göre% 80 düştü. Bu, işçiler taşınmadan önce çelik tüketiminin başlamasının hala belirsiz olduğunu gösteriyor.

İyimser bir şekilde, Fener Festivali'nin ardından salgın kontrol altına alındı ve insanların hareketi yavaş yavaş serbestleşti.İşçiler en erken Şubat ayı sonunda yerinde olacak.Projenin hazırlanmasından inşaatın başlangıcına kadar, Mart ayı başına ertelenecek ve kontrol önlemleri çıkmaz ise personele ihtiyaç duyulacak. Daha sonra dönerseniz, Mart ayındaki tüketim de büyük ölçüde gecikecektir.

Bu salgının Çin'in genel ekonomisi üzerindeki etkisi de ortadadır.İnşaat projelerinin temsil ettiği çelik tüketiminin önceki yılların baharında güçlü bir salgının olup olmadığı hala bilinmeyenlerle dolu.

Öte yandan, gerçekte stok birikerek tarihin en yüksek seviyesine ulaşmıştır.İlerleyen dönemde hala 3-4 haftalık bir birikim süresi vardır ve stoktaki azalma belirsiz hale gelmiştir.

Temellere dönersek, birkaç kilit noktaya odaklanmaya devam edin: salgının hafifletilmesi, çelik fabrikalarının üretiminin azaltılması, göçmen işçilerin şehirlere geri dönmesi, tüketimin başlaması ve stoklardaki düşüş. Bu tam mantıksal zincir. İlk koşulun ne zaman ortaya çıktığını görün.

Yatırım ve ticaret stratejileri açısından, siyahtaki çelik madenleri hala kısa vadeli; kömür kömürü bekliyor ve bekliyor.

Tek taraflı: kısa demir cevheri, sıcak rulo ve mitinglerde geçen aya yakın sözleşmeler ve her zaman göçmen işçilerin şehirlere döndüğü ve proje tüketiminin başladığı düğüm noktalarına dikkat edin

Vadeli işlemler ve nakit: Nakit hedge edilmişse, tutmaya devam edin; nakit alınmazsa, spot değer düşüklüğü kaybını azaltmak için mümkün olduğunca riskten korunma stratejisini benimseme fırsatını seçmelisiniz.

Opsiyonlar: Oynaklık önemli ölçüde artmıştır ve yukarıdaki emtiaların aya yakın sözleşmelerinin satıldığı düşünülebilir.

Bu makale Lujiazui Commodity Forum'dan alınmıştır.