LPR reformu üzerine bazı düşünceler

Yönetici Özeti

1. Ağustos 2019'da, LPR reformunun ardından, kredi maliyetlerinin aşağı yönlü olmasına yol göstermede çok önemli bir rol oynadı. Ancak hala düşünmeye değer bazı sorular var.

2. Gösterge mevduat faiz oranının değişmeden kalması durumunda, LPR faiz oranının düşürülmesi, daralan faiz marjı ile asimetrik bir faiz indirimi ile eşdeğerdir Para politikası sinyallerinin aktarımında belli bir karışıklık vardır.

3. RRR indirimleri ve MLF işletme faiz oranı indirimleri dahil olmak üzere LPR'yi aşağıya doğru yönlendiren araçlar, fonların objektif olarak gevşetilmesini sağlar ve bu da fonların boşta kalmasına ve arbitrajlara neden olabilir.

4. Kredi maliyetlerinin olumsuz tarafına rehberlik ederken, kredi ayrımcılığına dikkat etmeli, pazarlık gücü zayıf gruplardan kaçınmalı ve pazarlık gücü güçlü grupları sübvanse etmeliyiz.

5. İyileştirme yolları şunları içerebilir: LPR ayarlama kuralları daha net hale getirilebilir; boşta olan fonların araştırılması ve denetimi; farklı banka türleri için farklılaştırılmış kredi fiyatlandırma modellerinin uygulanması; kredi ayrımcılığının iyileştirilmesi.

Aşağıdaki metin

LPR'nin teklif mekanizması reformuyla başlayalım. 17 Ağustos 2019'da Merkez Bankası, borç verme piyasası kotasyon oranı (LPR) oluşum mekanizmasını yeniden yapılandırmaya ve iyileştirmeye karar veren bir duyuru yayınladı. Reform sonrası LPR kotasyon bankalarının sayısı 10'dan 18'e çıkmış ve kotasyon yöntemi, açık piyasa işletme faiz oranlarına göre oluşturulacak şekilde değiştirilmiş ve yeni krediler için temel referans kriter haline gelmiştir.

LPR reformundan önce, her gün bir yıllık LPR kotasyonu vardı, ancak bu sadece referans amaçlıydı ve fiilen kullanılmıyordu. LPR reformundan sonra, ayın 20'sinde ayda bir ilan edilerek 5 yıllık LPR kotasyonu artırıldı ve gerçekte gösterge kredi faiz oranının yerini aldı.

LPR reformunun ardından politika, LPR'nin birkaç kez düşürülmesine yol açmış, ancak gösterge mevduat faiz oranı ayarlanmadığı için LPR'nin düşürülmesi bir anlamda bankalar için asimetrik faiz indirimi ile eşdeğerdir. LPR reformu öncesinde gösterge faiz oranlarındaki değişikliklere bir göz atalım. Aşağıdaki şekilden de görülebileceği gibi, bankacılık sektöründeki faiz oranı farkı her zaman gösterge faiz oranı ile korunsa da gösterge faiz oranı marjı sabit değildir.

Aşağıdaki şekilden de görülebileceği gibi, faiz artırım döngüsünde mevduat faiz oranları kredilerden daha fazla artmış, gösterge mevduat ve kredi marjları daralmış, böylece kredi genişlemesi sınırlanmıştır. Faiz indirimi döngüsünde mevduat faiz oranları kredilere göre daha fazla düşürülür, gösterge mevduat ve kredi marjları genişler ve böylelikle kredi genişlemesi teşvik edilir.

Grafik: Kredi karşılaştırması ile mevduat karşılaştırması arasındaki fark (mavi), kredi karşılaştırması (turuncu, sağ)

Diğer bir deyişle, gösterge mevduat faiz oranını değiştirmeden, LPR'yi tek taraflı olarak düşürmeden, para politikasının sinyal aktarımında bazı karışıklıklar yaşandı. Düşük kredi faiz oranları perspektifinden bakıldığında, bu kredi genişlemesinin bir işaretidir, ancak faiz marjlarının daralması açısından bu, kredi daralmasının bir başka sinyalidir.

Para politikası sinyallerinin iletimi kendi içinde çelişkili olup, gelecekte LPR'nin çözmesi gereken ilk sorun budur.

İkinci soruyu tartışmaya başladık. Yukarıda belirtildiği gibi, LPR indirimi bir anlamda bankalar için asimetrik bir faiz indirimi ile eşdeğerdir. Bu nedenle, son birkaç LPR kesintisinde, bankalara kar veren RRR kesintileri veya MLF kesintileri eşlik etti. Ancak bu, RRR kesintileri gibi para politikalarının bağımsızlıklarını kaybetmesine neden oluyor.

Şekil: LPR reformundan bu yana değişim zamanı

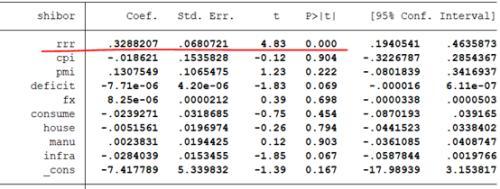

Sıralı korelasyon ayarlamasından sonra bir regresyon modeli uyguladık ve sonuçlar, 3M SHIBOR tarafından ölçülen para piyasası fonlarının faiz oranının mevduat rezerv oranına oldukça duyarlı olduğunu gösterdi. Bu nedenle, LPR'nin düşüş eğilimini teşvik etmek için, RRR'nin sürekli olarak azalmasının bir başka sonucu da para piyasası fonlarının sürekli gevşemesidir.

Tablo: 3M SHIBOR'u etkileyen faktörler

Fonların gevşetilmesi, yüksek kaliteli şirketlerin tahvil ihraç maliyetlerini önemli bir düşüşe sürükledi, bu da yüksek kaliteli şirketlerin, düşük maliyetli finansmanın ardından yapısal mevduatlar ve diğer araçlar yoluyla arbitrajı kolaylaştırmak için salgından yararlanmasına neden olabilir ve fonlar atıl kalabilir. Bu, Mart ayı mali verileri incelemesinde "Mart Finansal Verileri Fonların Boşta Kalma Olayı Olabileceğini Gösteriyor" bölümünde tartışılmıştı, bu yüzden onları burada tekrar etmeyeceğim.

LPR'nin RRR kesintileri gibi önlemlerle aşağı doğru hareketi objektif olarak gevşek finansmana neden oldu ve sermayenin atıl kalmasına ve arbitrajına yol açabilir Bu, LPR'nin gelecekte çözmesi gereken ikinci konudur.

Üçüncü soruyu tartışmaya başladık, eğer sermaye arbitrajı varsa, bankalar arbitrajın varlığına neden tahammül edebiliyor?

Önce bir resme bakalım. Ticari bankaların fiili net faiz marjının performansından, fiili net faiz marjı ile gösterge faiz oranı marjı arasındaki ilişki açık değildir, ancak gerçek kredi faiz oranıyla oldukça ilişkilidir.

Grafik: Gerçek faiz oranı farkı (mavi), gösterge faiz oranı farkı (turuncu), genel kredi faiz oranı (yeşil, sağ)

Diğer bir deyişle, bir bankanın fiili net faiz marjı, varlık tarafında gelire daha duyarlıdır ve yükümlülük tarafında maliyete daha az duyarlıdır. Bunun nedenlerinden biri banka mevduatlarının büyük bir kısmının vadesiz mevduat olması olabilir; ikinci neden ise bankalar arasındaki mevduat rekabetinin şiddetli olmasıdır.

Yalnızca mevduat ile krediler, istikrarlı faiz marjları ve gelir olabilir. Ama artık tahvil ihraç etmenin maliyeti daha düşük, daha yüksek kredi maliyetlerini kabul edenler daha zayıf pazarlık gücüne sahipler ... Bu, pazarlık gücü zayıf ve pazarlık gücü güçlü gruplara sübvanse eden bir grup haline geldi. Bu üçüncü sorudur.

Bu makale Rick'in notlarından alınmıştır.