IPO toplantı oranını önemli ölçüde artırmak için Düzenleyen İnceleme Komitesinin yeni oturumu için çağrı

30 Eylül 2017 tarihinde 42 tam zamanlı, 21 yarı zamanlı üyeden oluşan 17. İhraç İnceleme Komitesi kurulmuş olup, Ana Kurul (küçük ve orta ölçekli kurullar dahil) İhraç İnceleme Komitesi ile GEM İhraç İnceleme Komitesi'nin birleşmesi sonrası "Kurulun ilk oturumu" olmuştur. İnceleme Komisyonu ". On yedinci randevu döneminde, halka arz toplantı oranı uçurum benzeri bir düşüş gösterdi. Yüksek gözden geçirme standartları ve rekor düşük toplantı oranı, birçok halka arz şirketinin geri çekilmesine neden oldu.Emalzemeleri çeken şirketlerin sayısı önemli ölçüde arttı ve yeni ilan edilen şirketlerin sayısı önceki yıllara göre önemli ölçüde düştü. 1 Şubat 2019'da Çin Menkul Kıymetler Düzenleme Komisyonu, 18. İhraç İnceleme Komitesi üyelerinin atanmasıyla ilgili bir duyuru yayınladı, bu da 17. İhraç İnceleme Komitesi'nin gecikmiş hizmete sahip olduğu anlamına geliyor. Bu makale, 17. İhraç İnceleme Komitesinin IPO incelemesini sıralayacak ve analiz edecek ve 18. İhraç İnceleme Komitesi'nin çalışmaları hakkında ilgili önerileri ortaya koyacaktır.

1. 17. İhraç Gözden Geçirme Komitesinin IPO incelemesinin özeti

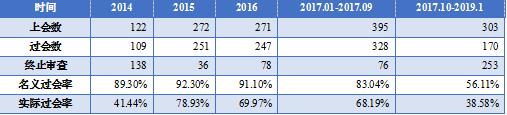

17 Ekim 2017'deki ilk incelemeden 31 Ocak 2019'daki istifaya kadar, on yedinci yayın gözden geçirme ve atama döneminde toplam 303 şirketin ilk başvurusu incelendi. Bunlardan 170 şirket denetimi geçti, 95 şirket reddedildi, 38 şirket askıya alındı veya iptal edildi Nominal denetim geçme oranı% 56.11 iken, denetimin sona ermesi dikkate alınarak fiili denetim geçme oranı sadece% 30.58 idi.

1. İlk halka arz toplantı oranı önemli ölçüde düştü

İhraç Eden İnceleme Komitesinin 17. oturumunun göreve gelmesinin ardından, "1'e 6", "1'e 7" veya "sıfır geçiş" gibi denetim sonuçlarının ortaya çıkması, piyasaya ilk halka arz denetimlerinin daha sıkı hale geldiğinin sinyallerini verdi. Ekim 2017'den Ocak 2019'a kadar, IPO'ların% 56.11'i olan nominal geçiş oranı, son beş yılda yeni bir düşüş yaşadı.

Tablo 1: 2014-Ocak 2019 Halka Arz nominal ve fiili karşılama oranı

Kaynak: China Securities Regulatory Commission web sitesi, WIND bilgileri, Longma Capital tarafından derlenmiştir

* Nominal toplantı oranı = onaylanan şirketlerin sayısı / onaylanan şirketlerin toplam sayısı;

* Fiili toplantı oranı = onaylanan şirket sayısı / (denetlenen toplam şirket sayısı + sonlandırılan denetimlerin sayısı)

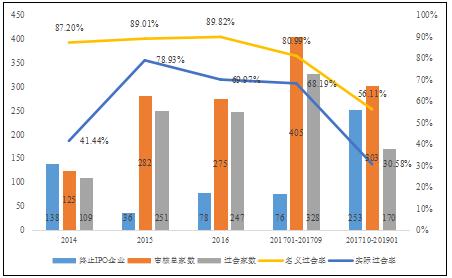

İnceleme döneminde halka arz incelemesini sonlandıran şirketlerin sayısını göz önünde bulundurursanız, 17. ihraç inceleme randevu dönemindeki gerçek halka arz inceleme toplantı oranı sadece% 30,58'dir ve bu oran 2014'te% 41,44, 2015'te% 78,93, 2016 ve 2017'de% 69,97'dir. Ocak ayından Eylül ayına kadar fiili buluşma oranı% 68.19'dur.

Şekil 1: 2014'ten 31 Ocak 2019'a kadar IPO inceleme durumu

Kaynak: China Securities Regulatory Commission web sitesi, WIND bilgileri, Longma Capital tarafından derlenmiştir

2. IPO toplantısı için eşik önemli ölçüde artırıldı

2018'in başında, Çin Menkul Kıymetler Düzenleme Komisyonu'nun lideri, sorunlu şirketlerin hastalıkları rapor etmesini ve gümrükleri karıştırmasını önlemek için listeleme incelemesinin kalitesini sıkı bir şekilde kontrol etmenin, yasal ve kapsamlı denetim konseptini kararlı bir şekilde uygulamanın, mesleki görevleri sıkı bir şekilde yerine getirmenin ve yasalara uygun olarak gözden geçirmenin gerekli olduğunu belirtti. Daha sonra, çeşitli finansal medya, halka arz incelemesi için örtülü kriterler hakkında bilgi verdi: son üç yılda incelenen halka arz şirketlerinin toplam net karı 100 milyon yuan'ı ve en son yılda 50 milyon yuan'ı aştı; en son yılda ana kurul ve küçük ve orta ölçekli kurullar tarafından yeni halka arz başvuruları talep edilmektedir. Net kar 80 milyon yuan'ı aşıyor ve GEM 50 milyon yuan'dan az değil.

Çin Menkul Kıymetler Düzenleme Komisyonu sözcüsü 18 Mayıs 2018'de muhabirlerin sorularını yanıtlarken piyasadaki "Ana Sekizinci Beş" söylentilerini yalanlasa da, denetim politikasının değişmediğini söyledi. Ancak istatistikler, gerçek halka arz şirketlerinin net kârının önemli ölçüde arttığını gösteriyor, bu da IPO denetimi net karı eşiğinin artacağını gösteriyor. İstatistiklere göre, on yedinci ihraç gözden geçirme ve atama döneminde, listeden önceki yıl ana şirketlerine atfedilebilen net karı 50 milyon yuan'ın altında olan şirketler, yalnızca% 33.82'lik bir nominal ciro oranına sahipken, net karı 100 milyon yuan'dan fazla olan şirketler Karşılama oranı% 70.29 gibi yüksek.

Tablo 2: Farklı kar aralıklarında halka arz nominal toplantı oranı istatistikleri

Kaynak: Longma Capital tarafından derlenen WIND Bilgileri

* Bazı denetlenen şirketler için 2017 yıllık verisi bulunmadığından, ana şirkete atfedilen 2016 net karı gösterge olarak kullanılmıştır.

3. Materyal çeken şirketlerin sayısı keskin bir şekilde arttı ve yeni basın konferansları düzenleyen şirketlerin sayısı keskin bir şekilde düştü

23 Şubat 2018'de Çin Menkul Kıymetler Düzenleme Komisyonu, yeniden yapılanma ve listeleme planlamasından önce şirketlerin halka arz reddedildikten sonra en az 3 yıl faaliyet göstermesi gerektiğini şart koşan "Halka Arz Edilmeyen Şirketlerin Borsada Kote Edilen Şirketlerin Yeniden Yapılandırma İşlemlerine Katılımına İlişkin Soru ve Cevaplar" yayınladı (Not : 20 Ekim 2018'den bu yana, yeniden yapılandırmayı ve listelemeyi planlayan halka arz başarısız şirketler arasındaki süre 6 aya indirildi), halka arz inceleme eşiğindeki önemli artış ve tekrarlanan düşük toplantı oranıyla birlikte şirketler için büyük bir halka arz kuyruğu oluştu Malzemelerin alan çekilmesi olgusu. İstatistikler, on yedinci ihraç inceleme atama döneminde, toplam 253 şirketin halka arz incelemesini sonlandırdığını, 2014'te 138 şirketi, 2015'te 36 şirketi, 2016'da 78 şirketi ve Ocak-Eylül 2017 arasında 76 şirketi aştığını gösteriyor. İşletme sayısı.

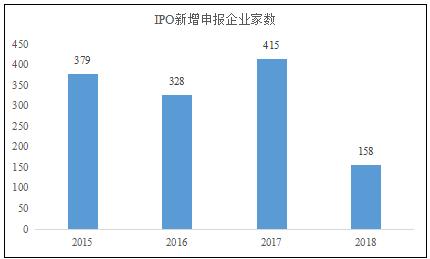

Malzemelerin büyük ölçekli geri çekilmesiyle birlikte, yeni IPO dosyalama şirketlerinin sayısı önemli ölçüde azaldı. 2018'de 158 yeni halka arz başvurusu yapıldı ve bu rakam, 2017'deki 415 başvuru sayısının yalnızca üçte biri olan son yılların en düşük seviyesiydi.

Şekil 2: 2015'ten 2018'e yeni halka arz başvurularının istatistikleri

Kaynak: Longma Capital tarafından derlenen Çin Menkul Kıymetler Düzenleme Komisyonu web sitesi

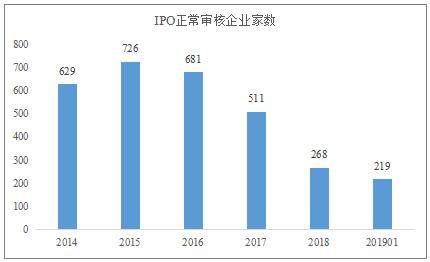

31 Ocak 2019 itibarıyla, normal inceleme statüsündeki halka arz şirketlerinin sayısı, 2017'nin sonunda bekleyen 511 şirketten 219, 292 daha azdı ve 2015 yılında incelenen 726 şirketin zirvesinden 507 daha azdı. IPO bariyer gölü yavaş yavaş yok oluyor. .

Şekil 3: 2014'ten 31 Ocak 2019'a kadar IPO kuyruğuna alma istatistikleri

Kaynak: Longma Capital tarafından derlenen Çin Menkul Kıymetler Düzenleme Komisyonu web sitesi

2. Düşük halka arz oranının ana nedenlerinin analizi

Halka arz oranlarının düşük olmasının temel nedeninin daha sıkı denetimler olduğuna inanıyoruz.Daha sıkı denetim, temelde iki yönden ortaya çıkıyor: daha katı politika yönelimi ve toplantıyı geçme için daha yüksek eşikler.

1. Daha sıkı gözden geçirmenin politika yönelimi

Kasım 2017'de, Çin Menkul Kıymetler Düzenleme Komisyonu'nun liderleri önemli bir konuşma yaptılar: "Düzenlemelere uymayan şirketler için veto oyu verme cesaretine sahip olmalıyız", "Denetim ve kontrol mekanizmasını iyileştirmeli ve kısıtlı alanlar, tam kapsam ve sıfır tolerans konusunda ısrar etmeliyiz. Ömür boyu hesap verebilirlik "ve" Çin Menkul Kıymetler Düzenleme Komisyonu Parti Komitesi, ilk halka arzlar, yeniden finansman, birleşmeler ve devralmalar ile yeniden yapılanmaların kapsamlı denetimini uygulamak ve ihraç inceleme komitesi ve komite üyelerinin performansının 360 derecelik bir değerlendirmesini yapmak için ihraç, birleşme, devralmalar ve yeniden yapılanma için bir inceleme ve denetim komitesi kurmaya karar verdi "Ve diğer ifadeler, IPO'ların incelemeyi sıkılaştırdığına dair politika sinyalleri yayınladı. Bundan sonra, halka arz toplantı oranı hemen uçurum benzeri bir düşüş gösterdi.İhraç Eden İnceleme Komitesi hesap verebilir üyelerini ömür boyu tutma mekanizması, inceleme sonuçlarından çekimser veya onaylamayan üyelerin sorumlu tutulmasına neden olurken, evet oyu borsaya kote şirketin geleceğinden kaynaklanıyor olabilir. Sorunlardan sorumlu olun. Bu nedenle, komite üyelerinin belirsiz ve belirsiz bir alandaki şirketlere karşı oy kullanması gerçekçi bir seçimdir.

2. Daha yüksek toplantı eşiği

Sıkı gözden geçirme politikası kapsamında, IPO toplantıları için eşik de artıyor. Bir yandan, farklı kar ölçeklerine sahip işletmelerin karşılama oranında büyük bir fark vardır ve bu, fiili denetimde "ana sekizinci beş" in örtülü denetim standardının varlığını gösterir. Öte yandan, IPO incelemesi için 51 Soru-Cevap kılavuzunun yayımlanması, IPO dosyalama şirketleri için finans ve hukukun iki ana boyutundan düzenleyici gereklilikleri daha da artırmıştır. IPO 51 Sorular ve Cevaplar yönergeleri, IPO inceleme standartlarını nicelleştirir ve daha önceki belirsiz standartları rafine eder. Örneğin, finansal doğruluk açısından, "bağlantılı işlemler% 30'dan fazla hesaplandı" ve "nakit işlemler% 10'u aştı" belirledi. , "Üçüncü şahıs tahsilatı% 5'i aşıyor", "Mali düzenleme% 20'yi aşıyor", "Orijinal mali tablo ile beyan edilen tablo arasındaki fark% 20'yi aşıyor" ve diğer kırmızı çizgiler.

Daha sıkı gözden geçirmenin politika yönelimi ve örtük veya çekinik olmayan inceleme eşiklerinin artması, 17. yayın gözden geçirme komitesinin "sorumluluk yoluyla veto yok, sorumluluk yok" durumuyla karşı karşıya kalmasına neden olarak 17. yayın gözden geçirme atamasına neden oldu Dönem boyunca, halka arz onay oranında uçurum benzeri bir düşüş yaşandı ve toplantıdaki şirketlerin büyük çaplı malzeme geri çekmeleri aşırı düzeltildi.

3. 17. Düzenleyen İnceleme Komitesinin katı incelemesinin sonuçları

1. KOBİ finansman sorunlarının çözümüne elverişli değil

KOBİ'ler, teknolojik inovasyonun önemli bir taşıyıcısı ve yeni ekonomik ivmenin gelişmesi için önemli bir dayanaktır. Ulusal politikalar, küçük ve orta ölçekli işletmelerin gelişimini güçlü bir şekilde destekler ve finansman zorluklarını ve pahalı finansman sorunlarını çözmeye kararlıdır. Ancak, toplantı eşiğinin üzerinde bir halka arzın varlığı, KOBİ'lerin A hisselerine giriş yapmasını zorlaştırmaktadır. Çin Menkul Kıymetler Düzenleme Komisyonu, "Industrial Fortune Union", "Ningde Times" ve "WuXi AppTec" gibi tek boynuzlu at şirketlerinin listelenmesini güçlü bir şekilde desteklerken, diğer şirketlerin denetim hızını yavaşlattı. 2018'de 105 halka arz şirketi vardı ve bu, 2017'ye göre yıllık bazda% 76 düşüş gösterdi. Toplanan ilk halka arz fonları 137.815 milyar yuan oldu, bu da yıllık% 40'lık bir düşüş oldu. 2018'de tek bir halka arzın ortalama büyüklüğü 1,313 milyar yuan idi ve bu, 2017'deki ortalama halka arz büyüklüğünün 2,5 katıydı. Bunun başlıca nedeni, 2018'de, Industrial Fortune Alliance'ın 27,12 milyar yuan'lık ilk kaynak yaratması gibi birden fazla dev şirketin ihraç edilmesiydi. , PICCnin 6.012 milyar yuanlık ilk kaynak yaratması, Mindray Medicalin 5.934 milyar yuanlık ilk kaynak yaratması ve CATLnin 5.462 milyar yuanlık ilk kaynak yaratması. Toplanan bu büyük ölçekli halka arz fonları, 2018'de toplanan toplam halka arz fonlarının% 32'sini oluşturdu ve küçük ve orta ölçekli işletmeler için halka arz finansman fırsatlarını daha da sıktı.

KOBİ'lerin görünüşte düşük karşılama oranı, KOBİ'lere yatırım yapan öz sermaye yatırım kuruluşlarının çıkışını zorlaştırıyor ve öz sermaye yatırımı için birincil pazar düştü, bu da KOBİ'ler için finansman zorlukları sorununu daha da kötüleştiriyor.

Tablo 3: Halka arzda listelenen şirketlerin 2014'ten Ocak 2019'a kadar istatistikleri

Kaynak: WIND Information

2. Kalkınma için doğrudan finansmana elverişli değil

Bu yılki iki oturumun hükümet çalışma raporunda bir kez daha "Doğrudan finansman oranını, özellikle de öz sermaye finansman oranını artırın" ifadesi yer aldı. Doğrudan finansman yöntemi olarak öz sermaye finansmanı, işletmelerin borç oranını etkili bir şekilde azaltabilir. Kurumsal finansman yapısının iyileştirilmesinin özü ve kaldıraç kaldırmanın anahtarıdır.

On yedinci ihraç gözden geçirme randevu döneminde, halka arz edilen şirketlerin sayısı önemli ölçüde azaldı ve halka arz öz sermaye finansmanının ölçeği önemli ölçüde düştü. Aynı zamanda, düşük karşılama oranı, birincil öz sermaye yatırım piyasasının faaliyetini daha da azaltacaktır. Bu nedenle, sıkı gözden geçirme politikaları ve aşırı düşük IPO toplantı oranı, makroekonomik kaldıraç azaltmanın uygulanmasına ve doğrudan finansman politikalarının güçlü bir şekilde geliştirilmesine elverişli değildir.

3. Teknolojik yeniliğe elverişli değil

Halka arzın titiz bir şekilde gözden geçirilmesi, küçük ve orta ölçekli işletmelerin finansman sorunlarını daha da kötüleştirdi.Yerel teknolojik yeniliğin önemli bir taşıyıcısı olarak, küçük ve orta ölçekli işletmelerin finansman sorunları, teknolojik yeniliğe elverişli olmayan teknolojik araştırma ve geliştirmeye yatırımlarını sınırlayacaktır.

4. Kayıt sisteminin geliştirme yönü ile tutarsız

Kasım 2018'de Bilim ve Teknoloji İnovasyon Kurulu pilot uygulamasının duyurulmasından bu yana, Çin Menkul Kıymetler Düzenleme Komisyonu ve Şangay Menkul Kıymetler Borsası, kayıt sistemine dayalı bir dizi politika ve destekleyici kural yayınladı. Bilim ve Teknoloji İnovasyon Kurulunda kayıt sisteminin deneme uygulaması, Çin Menkul Kıymetler Düzenleme Komisyonu'nun gelecekteki denetim felsefesinin gelişim yönünü temsil etmektedir. Onyedinci Düzenleme Gözden Geçirme Komitesinin katı gözden geçirme kavramı, kayıt sisteminin yönüyle tamamen eşleşmemektedir.

4. İlk halka arz toplantı oranını önemli ölçüde artırmak için yeni ihraç inceleme komitesini çağırın

18. ihraç inceleme komitesinin kurulmasından bu yana, yeni ihraç inceleme komitesi toplam sekiz şirketin ilk başvurusunu gözden geçirdi ve bunlardan yedisi incelemeyi geçerek piyasaya olumlu bir sinyal gönderdi. Bu vesileyle, yeni ihraç inceleme komitesini IPO toplantı oranını önemli ölçüde artırmaya devam etmeye çağırıyoruz.

1. Sıkı gözden geçirme ve düşük toplantı oranı, borsaya kayıtlı şirketlerin kalite sorunlarını çözmek için etkili araçlar değildir.

Şu anda, A-hisse pazarında borsada işlem gören şirketlerin, sahte mektup onayı ve mali dolandırıcılık gibi kalite sorunları bulunmaktadır. Borsaya kayıtlı şirketlerin kalitesinin iyileştirilmesi, Çin Menkul Kıymetler Düzenleme Komisyonu'nun denetiminin odak noktası olmuştur. Bununla birlikte, denetim standartlarını yükseltmek ve karşılama oranını düşürmek, borsaya kote şirketlerin kalite sorunlarını temelde çözemez.İlk halka arz denetim sürecinde finansal dolandırıcılık dahil birçok sorunun keşfedilmesi zordur, ancak bazı gerçekten yüksek kaliteli şirketleri yanlışlıkla öldürecektir. Borsaya kayıtlı şirketlerin kalite sorunlarını çözmek için, yasadışı maliyetleri artırmak ve listeden kaldırma sistemini iyileştirmek gibi diğer hususlarla başlamamız gerekiyor.

Bir yandan, yasa ve yönetmelik ihlallerinin maliyetinde önemli bir artış ve sorunlu şirketler için artan cezalar, borsaya kayıtlı şirketlerin yasa ve yönetmeliklere aykırı hareket etme motivasyonunu etkili bir şekilde azaltabilir. Şu anda, Çin Menkul Kıymetler Düzenleme Komisyonu, sermaye piyasası ihlallerinin maliyetini önemli ölçüde artırmaya ve sorunlu şirketlerin cezalarını artırmaya çabalayarak, "Menkul Kıymetler Yasası" ve diğer yasa ve yönetmeliklerin revizyonunu güçlü bir şekilde ilerletmektedir. Yasa ve yönetmelik ihlallerinin maliyetindeki önemli artış, borsaya kote şirketlerin yasa ve yönetmeliklere aykırı faaliyet gösterme motivasyonunu etkili bir şekilde azaltacaktır.

Öte yandan, bilgi ifşasını artıracak, listeden çıkarma sistemini iyileştirecek ve şirketin kararını piyasaya bırakacağız. Eksik piyasa ekonomisi ortamımızda, birçok KOBİ'nin tam uyum içinde faaliyet göstermesi zordur. Bilginin tam olarak açıklanması öncülüğünde, şirketler, şirketin gelecekteki gelişimini ve tarihsel gelişim ve sosyal güvenlik ödemeleri gibi sürdürülebilir kârlılığını etkilemeyen bazı "sorunlu" şirketleri listeleyecek kadar cesur olmalıdır. Pazara ve yasaya saygı, Başkan Yi Huiman'ın denetim felsefesidir ve Çin Menkul Kıymetler Düzenleme Komisyonu'nun mevcut liderliğidir. Piyasa yasasına uygun hareket etmeli, listeden çıkarma sistemini iyileştirmeli ve pazar odaklı bir "en uygun olanın hayatta kalması" mekanizması oluşturmalıyız. İyi şirketler halka açılır ve kötü şirketler emekli olur. Pazar, borsada işlem gören şirketlerin kalitesinin iyileştirilmesini etkin bir şekilde zorlayacaktır.

2. Bilim ve teknoloji inovasyon kurulunun kapasitesi sınırlıdır ve çok sayıda yüksek kaliteli şirketin hala ana kurulda, küçük ve orta ölçekli kurulda veya ChiNext'te listelenmesi gerekmektedir.

A-hisse pazarı için mevcut denetim standartları, geleneksel endüstri geliştirme modeline dayanmaktadır.Gelir ve kâr gibi finansal göstergeler üzerinde katı ve hızlı kurallar vardır.Tencent ve Alibaba gibi yenilikçi şirketler, genellikle A-hisse listeleme standartlarını karşılayamazlar. Yurtdışı listelemeleri aramak, Çin sermaye piyasasının son yirmi yılda çok sayıda yüksek kaliteli yenilikçi şirketi gözden kaçırmasına neden oldu. Yeni teknolojiler ve yeni modeller gibi yenilikçi şirketlerin hızlı gelişimi, A-hisse pazarının IPO inceleme standartlarını zorlamaktadır. Bilim ve Teknoloji İnovasyon Kurulunun kurulması, bu sorunu çözmeye ve yerel sermaye piyasasının yenilikçi girişimlerin gelişimine hizmet etme yeteneğini artırmaya adanmıştır. Bununla birlikte, bilim-teknoloji inovasyon kurulu sonuçta sınırlı kapasiteye sahip ve çok sayıda yüksek kaliteli şirketin hala ana kuruldaki, küçük ve orta ölçekli kurullardaki veya ChiNext'teki listeler aracılığıyla fon toplamaya ihtiyacı var. Bu nedenle, halka arz toplantı oranını önemli ölçüde artırmak ve yüksek kaliteli şirketler için sorunsuz bir listeleme kanalı sağlamak gerekmektedir.

Özetle, halka arz karşılama oranındaki önemli bir artış, doğrudan finansmanın geliştirilmesine, kurumsal kaldıracının etkin bir şekilde azaltılmasına, KOBİ'lerin finansman sorunlarının çözümüne yardımcı olmasına ve teknolojik yenilik ve kalkınmanın teşvik edilmesine vesile olup, mevcut ekonomik kalkınma sürecindeki birçok sorunu çözmek için önemli bir araçtır. Yeni ihraç inceleme komitesini tüm şirketlere eşit muamele etmeye, halka arz toplantı oranını önemli ölçüde artırmaya ve sermaye piyasasının reel ekonomiye hizmet etme ve yenilikçi ekonominin gelişimine öncülük etme işlevine tam anlamıyla yer vermeye çağırıyoruz.

Bu makale yazarının özel katkısı, yeniden yazdırmak isterseniz lütfen Finans Sektör Fonu (010-83363023) ile iletişime geçin.

Yazar tanıtımı: Lei Jie, China Finance Longma Capital Başkanı ve China Finance Longma Capital Araştırma Enstitüsü Dekanı. Çin sermaye piyasasındaki ilk yatırım bankası çalışanları grubu, sponsor temsilcilerinden oluşan ilk grup; Pekin Üniversitesi Guanghua School of Management'tan EMBA; Everbright Securities'in yatırım bankacılığı departmanının eski genel müdürü, Jinyuan Securities başkan yardımcısı, Wuhan Securities başkanı ve 2006'dan 2016'ya kadar Founder Securities Yönetim Kurulu Başkanı, ilk yerli ortak girişim menkul kıymetler şirketi olan Credit Suisse Founder'ın kuruluşuna önderlik etmiş, Kurucu Fubon Fonu'nun kurulmasına önderlik etmiş ve Kurucu Menkul Kıymetlerin listelenmesine öncülük etmiştir.

Daha heyecan verici bilgiler için lütfen finans sektörü web sitesini (www.jrj.com.cn) ziyaret edin