Yeni üçüncü kurul yoksulluğu azaltma konseptinin ilk paylaşımı toplantıda başarısız oldu ve ihraç inceleme komitesinin üç ana konusu performansın kalitesini sorguladı

China Securities Regulatory Commission'dan gelen son haberlere göre ChiNext Board'a inmeyi planlayan Nap Mining Machine (834947) maalesef reddedildi ve Aiwei Technology ve TEDA New Materials'tan sonra A-hisse pazarında reddedilen üçüncü NEEQ şirketi oldu. Yoksulluğun azaltılması kavramı yok.

NEEQ yoksulluğu azaltma konseptinin ilk Nappu madencilik makinesi stoğu ilk kez piyasaya sürüldü ve bu, piyasadaki yoksulluğu azaltma stoklarından endişe duyan insanları hayal kırıklığına uğratabilir. Bundan önce, yine bir yoksulluk azaltma stoku olan Hongyuan İlaç, halka arz başvurusunu geri çekti.

Üç Soru

Bir: Sektördeki bir krizde yüksek brüt kar nasıl korunur; belirli müşterilerin anormal brüt karı nasıl açıklanır.

İzahname, 2014, 2015, 2016 ve Ocak-Haziran 2017 için, ihraççının ana ürünü kauçuk aşınmaya dayanıklı ürünlerinin brüt kar marjının sırasıyla% 61.11,% 57.59,% 59.73 ve% 57.21 olduğunu açıkladı. İhraççının kauçuk aşınmaya dayanıklı ürünler işi Esas olarak, demir dışı ve demir içeren metal madenlerine mineral işleme için aşınmaya dayanıklı kauçuk yedek parçalar satmaktadır.

(1) İhraççının temsilcisinden, kauçuk aşınmaya dayanıklı ürünlerin son iki yılda yavaş madencilik üretim işletmeleri altında yüksek bir brüt kar oranını neden koruyabildiğini açıklaması istenir; kauçuk aşınmaya dayanıklı ürünlerin ana rakipleri ve brüt kar marjı (varsa); kauçuk Orijinal metal malzeme yedek parçalarının yerini alacak kauçuk aşınmaya dayanıklı ürünler için yetkili bir temel olup olmadığı, aşınmaya dayanıklı ürünlerin pazar payı.

(2) İhraç edenin temsilcisinden, ihraççının kapsamlı brüt kar marjının aynı sektördeki benzer borsada işlem gören şirketlerden neden önemli ölçüde daha yüksek olduğunu açıklaması istenir. (3) Raporlama döneminde, ihraççının Erdent Madencilik'e sattığı zenginleştirme ekipmanı ve yedek parçalarının brüt kar marjları, diğer müşterilere satılan brüt kar marjlarından önemli ölçüde yüksek olarak% 36,70,% 51,51,% 64,34 ve% 89,53 olarak gerçekleşmiştir. Temsilci, brüt kar marjının yüksek olmasının nedenini ve mantığını, işi elde etme yöntemi, sözleşmenin ana şartları ve satış iadesinin ilerleyişi ile birlikte açıkladı ve müşteriye satış için yüksek brüt kar marjının sürdürülebilirliğini açıkladı.

(4) İhraççının temsilcisinden, raporlama döneminde Jiangxi Copper'a satılan kauçuk aşınmaya dayanıklı ürünlerin brüt kar marjının neden diğer müşterilere satılan brüt kar marjından daha yüksek olan% 72,57,% 66,83,% 67,43 ve% 80,14 olduğunu ve nedenini açıklaması istenir. rasyonellik. Sponsor temsilcisinden doğrulama durumunu açıklaması ve doğrulama görüşleri vermesi istenir.

İki: Performanstaki büyük dalgalanmalar nedeniyle sürdürülebilir kârlılık nasıl sağlanır; gelir artışı ve satış giderleri düştü ve maaş seviyesi emsallerinden daha düşük mü?

İzahname, 2014, 2015, 2016 ve Ocak-Haziran 2017'de, ihraççının işletme gelirinin sırasıyla 211.4123 milyon yuan, 159.7037 milyon yuan, 215.5024 milyon yuan ve 120.8529 milyon yuan olduğunu açıkladı, tekrar etmeyen kazançlar ve zararlar düşüldükten sonra net kar Bunlar sırasıyla 24.505.800 RMB, 25.309.600 RMB, 47.462.900 RMB ve 23.632.500 RMB idi. Net kar büyük ölçüde dalgalandı.Şirket performansındaki büyük dalgalanmanın nedeni şirketin müşteri yapısı ve sektör özellikleriyle ilgiliydi ve% 50'den fazla performans düşüşü riski vardı. .

Kartı veren kuruluşun temsilcisinden şunları açıklaması istenir:

(1) Şirket, mevcut müşteri yapısı ve sektör özelliklerinde, şirketin karlılığını devam ettirmek için önlemler almış mıdır;% 50'den fazla performans düşüşü riski için temel ve hesaplama süreci.

(2) İhraç edenin 2016 yılında faaliyet gelirinin artmasıyla satış giderlerindeki düşüşün nedenleri; Yönetim giderleri ve satış giderleri oranının 2016 yılında bir önceki yıla göre% 35,76 ve% 26,84 oranında azalmasının nedenleri ve mantığı; 2014 ve 2016 Yönetim giderlerinin oranının benzer şirketlere göre% 15.82 ve% 40.04 daha düşük olmasının nedenleri ve mantığı.

(3) Yöneticilerin maaşlarının ve çalışanların ortalama maaşlarının aynı sektördeki şirketlere göre düşük olup olmadığı.

(4) Raporlama döneminde 2016, temelde 2014 ile aynı olmuş ve net kar% 89 artmış, benzer şirketlerin ortalama net kar marjı% 11'den% -2'ye düşerken, ihraççının net kar marjı% 13'ten% 23'e yükselmiştir. Makulluk. Sponsor temsilcisinden yukarıdaki konularda doğrulama görüşleri vermesi istenir.

Üç: Gelir artışı eğilimi, ekonomik ve endüstri döngüleriyle tutarsızdır, alacak hesapları nispeten yüksek bir orana sahiptir, ancak şüpheli alacak karşılığı oranı emsallerinden daha düşüktür.

Raporlama döneminin ilk üç yılında ihraççının net alacakları 129,181,500 yuan, 111,106,800 yuan ve 123,622,200 yuan olup, işletme gelirinin sırasıyla% 61,10,% 69,57 ve% 57,36'sını oluşturmuştur.

İhraç edenin temsilcisi davet edilir:

(1) Ekonomik döngüden ve aşağı havza madencilik endüstrisinin gerilemesinden etkilenmeyen ve bu eğilime karşı büyüyen işletme gelirinin nedenini ve rasyonalitesini analiz edin ve açıklayın;

(2) Alacak hesaplarının işletme gelirinin daha yüksek bir oranından neden sorumlu olduğunu açıklayın, şüpheli borç karşılık oranının aynı sektördeki borsada işlem gören şirketlerin seviyesinden daha düşük olmasının mantığını açıklayın ve CITIC Heavy Industries ve Fengning Xinyuan'ın 2016 yıllık rapor kaybını fon kıtlığı nedeniyle birleştirin İhraç edenin ödemesinin ödenmesindeki gecikme ve yabancı müşteriler çoğunlukla Moğolistandaki Erdent Madencilik Şirketi ve Laosun KSO Altın Madenciliği Şirketi gibi az gelişmiş ülkelerdir. Yukarıda belirtilen durumun, muhasebe standartlarının ihtiyatlılığını karşılayıp karşılamadığına bakılmaksızın, kötü borçları tahakkuk etmek için bireysel tanımlama yöntemini kullanıp kullanmadığını açıklayın. İddia;

(3) Nantong Changlong Metal Component Co., Ltd.'yi (bundan böyle Nantong Changlong olarak anılacaktır) 2014 yılında ihraççının beşinci en büyük yerel müşterisi olarak kabul ederek, Nantong Changlong'un bir son kullanıcı olup olmadığını ve Nantong Changlong'un satışları için gelirin tanınması ilkesini açıklayın , Ve yukarıdaki gelir muhasebeleştirme ilkesini kullanmanın mantığını açıklamak için sözleşmenin ana koşullarıyla birleştirildi. Sponsor temsilcisinden doğrulama sürecini açıklaması ve doğrulama görüşleri vermesi istenir.

Yeşil kanalın keyfini çıkarın, sıraya girmek yalnızca 277 gün sürer

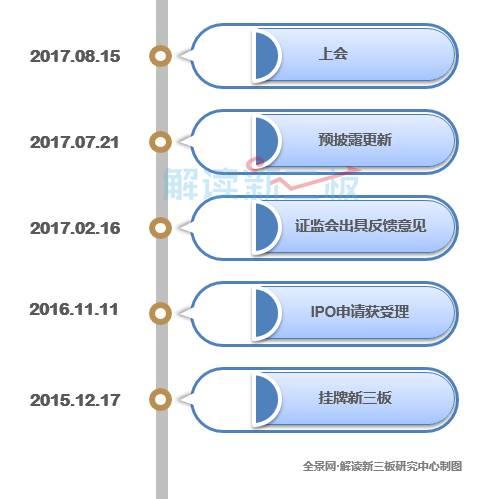

Naipu Madencilik Makinesi, 17 Aralık 2015 tarihinde Yeni Üçüncü Kurul'da listelenmiştir. Şirketin ana işi, madencilik ekipmanı ve kauçuk yedek parçalarının araştırma ve geliştirme, tasarım, üretim, satış ve servisidir.

28 Mart 2016'da Southwest Securities'den danışmanlık almaya başladı. 11 Kasım 2016'da şirket, IPO başvurusunun Çin Menkul Kıymetler Düzenleme Komisyonu tarafından kabul edildiğini duyurdu. 16 Şubat 2017'de Çin Menkul Kıymetler Düzenleme Komisyonu geri bildirimini yayınladı; 21 Temmuz 2017'de Nap Mining Machine güncellemeyi önceden açıkladı ve 15 Ağustos'taki toplantıya katılması planlandı.

Jiangxi Eyaleti, Shangrao'da kayıtlı Nap Mining Machine, Çin Menkul Kıymetler Düzenleme Komisyonu'nun yoksulluğu azaltma politikalarından yararlanan NEEQ listesinde yer alan şirketler arasında listelenen ilk şirkettir. Listelenen diğer şirketlerle karşılaştırıldığında, sıra süresi bir yıl veya daha fazladır. Toplantıya kabul edilmek 9 aydan fazla sürdü ve sadece 277 gün sürdü.

Performansta değişkenlik

İzahname, 2014'ten 2016'ya kadar Naipu'nun işletme gelirinin sırasıyla 211 milyon yuan, 160 milyon yuan ve 216 milyon yuan olduğunu, aynı dönem için net kar 26.538 milyon yuan, 27.0421 milyon yuan ve 50.1365 milyon yuan olduğunu göstermektedir. Büyük.

Naipu Mining Machine tarafından açıklanan 2017 için en son altı aylık rapor, 2017 yılının ilk yarısındaki net karının yıllık% 3,06 düşüşle 25,332,500 yuan olduğunu gösterdi.

Nap Mining Machine, şirketin performansındaki büyük dalgalanmaların nedeninin şirketin müşteri yapısı ve sektör özellikleri ile ilgili olduğunu açıkladı. Şirketin müşteri yapısı nispeten yoğunlaşmıştır ve şirketin gelecekte devam eden büyümesi, müşterinin işinin gelişiminden etkilenecektir.

Aynı zamanda, maden işleme ekipmanı imalat pazarının gelişmesinden şirketin performansı da etkilenmektedir.Yeni büyük ölçekli madencilik işletmeleri müşteri olarak geliştirilemezse veya ürünler endüstri gelişim trendini yakından takip edemezse, şirketin işletme performansı olumsuz etkilenecek ve performansı% 50'den fazla düşecektir. % risk.

7 filateli parti ağlıyor

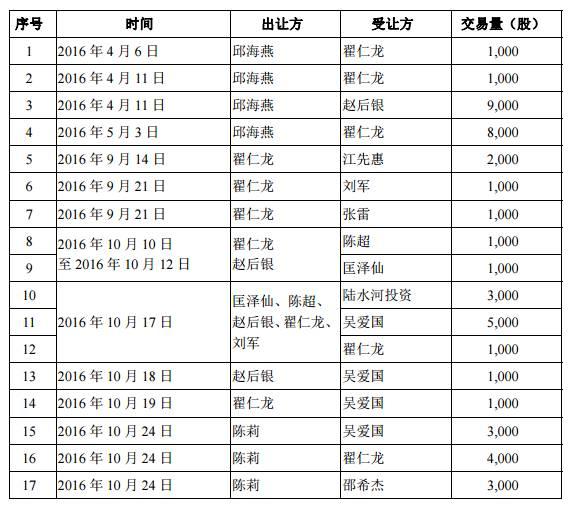

Nap Mining Machine 2015 yılında Yeni Üçüncü Kurul'a geldiğinde, Nap Mining Machine'in yalnızca 13 hissedarı vardı. Listelemesinin başlangıcından Menkul Kıymetler Düzenleme Komisyonu tarafından kabul edildikten sonra IPO başvurusunun askıya alınmasına kadar, 12 işlem gününde toplam 1,17 milyon yuan ciro ile 17 işlem gerçekleştirildi. .

Ticaretin askıya alınmasından önce, Nappu madencilik makinesinin hissedar sayısı 20'ye yükseldi, çünkü listelendikten sonra sabit bir artış yapmadı, bu da yedi yeni yatırımcının tamamının ikincil piyasadan olduğu anlamına geliyor.

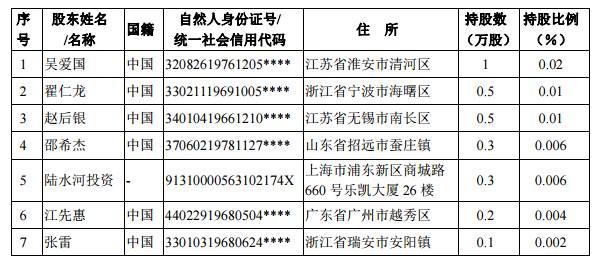

Spesifik durum, hissedarlar Qiu Haiyan ve Chen Li'nin sırasıyla toplam 19.000 hisseyi ve 10.000 hisseyi, hisse devri sistemi aracılığıyla NEEQ yatırımcılarına devretmesi ve 29.000 hissenin NEEQ yatırımcıları arasında serbestçe devredilmesidir.

Napu Mining Machine, izahnamede şirketin hissedarları Wu Aiguo, Zhao Houyin, Zhai Renlong, Shao Xijie, Jiang Xianhui ve Zhang Lei'nin şirketin hisselerini satın almak için kullandığı fonların kendi fonları olduğunu doğruladığını belirtti.

Bu yedi yatırımcıya ek olarak, işlem sırasında Liu Jun, Kuang Zexian ve Chen Chao'nun Nap Mining Machine hisselerini satın alan ve hepsini satan üç yatırımcıya sahip olduğunu ve artık Nap Mining Machine'in hissedarı olmadığını belirtmekte fayda var.

NEEQ'e transfer olan şirketler için, "üç tür hissedar olup olmadığı" şirketler için zorunlu bir soru haline geldi.

Naipu Madencilik Makine'nin 20 hissedarı arasında, 18 gerçek kişi hissedar ve 2 gerçek kişi olmayan hissedar, yani Zhonghong Fonu ve Lushuihe Yatırım bulunmaktadır.İki kurum, varlık yönetimi planları, vakıflar veya sözleşmeli fonlar değildir. Yani Nap Madencilik Makinasında "üç tür hissedar" sorunu yoktur.

Nap Madencilik Makinesi Prospektüsünün Yorumlanması

CSRC, Nap Mining Machine'e verdiği geri bildirimde, 23 düzenleme sorunu, 22 bilgi ifşa sorunu, finansal muhasebe verileriyle ilgili 6 sorun ve diğer 10 konu dahil olmak üzere 61 soru gündeme getirdi. Sorunlar brüt kar marjı, alacak hesapları ve kapasite kullanımı açısından yoğunlaşmaktadır.

Yorumlama bir

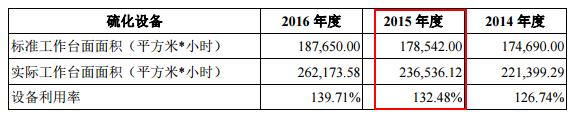

[İki izahnamenin kapasite kullanım oranı çok farklı] Şu anda, kauçuk aşınmaya dayanıklı yedek parça tedariği hala yetersizdir; aşınmaya dayanıklı malzemeler olarak kauçuğu kullanan ürünler, vulkanizasyonun temel sürecinden geçmelidir. Bu nedenle, ihraççının nihai ürün kapasitesi esas olarak vulkanizasyon işleminin kapasitesi ile belirlenir. İhraççı, kapasite olarak vulkanizasyon ekipmanının kullanım oranını kullanır Kullanım oranı. Kasım 2016'da önceden açıklanan izahname, Nap'ın vulkanizasyon ekipmanının 2015 yılında kullanım oranının% 92,91 olduğunu, Temmuz 2017'de önceden açıklanan izahnamedeki endeksin% 132,48'e yükseldiğini gösterdi.

[Naipu Madencilik Makinesinden Yanıt] Firmanın nihai ürünlerinin kapasitesi esas olarak vulkanizasyon işleminin kapasitesi ile belirlenir.Şirket, kapasite kullanım oranı olarak vulkanizasyon ekipmanının kullanım oranını kullanır.

(Şirketin izahname verileri Temmuz 2017'de açıklanmıştır)

(Şirketin Kasım 2016 için prospektüs verileri)

Yorum Jun şunu buldu: ikisi arasındaki farkın nedeni, vulkanizasyon ekipmanının çıkış alanının, maksimum çalışma koşulu altında büyük ölçüde revize edilmiş olmasıdır. Yukarıdaki veriler, 2015 yılında Nap'ın madencilik makinesinin standart çalışma yüzey alanının 25,46 metrekare * saatten 17,85 metrekare * saate değiştiğini göstermektedir. Ancak, Naipu Madencilik Makinesi, hangi prospektüsün yanlış verilere sahip olduğuna net bir şekilde yanıt vermedi.

Yorumlama iki

[Alacak hesapları devir hızı, emsal listedeki şirketlerden daha düşüktür] Raporlama dönemi sonunda ihraç edenin alacak hesaplarının bakiyesi 76.213.100 RMB, 138.541.300 RMB, 12.314.800 RMB ve 143.094.300 RMB idi; ihraççının raporlama dönemi sonunda alacak hesaplarının bakiyesi cari faaliyet gelirinin% 36,73'ünü oluşturuyordu. ,% 65.53,% 77.11,% 114.11.

İhraççıdan: (1) 2014 sonunda alacak hesaplarının bakiyesindeki önemli artışın belirli nedenlerini açıklaması ve ihraççının alacaklar bakiyesinin, ihraççının cari faaliyet gelirinin nispeten yüksek bir kısmının raporlama dönemi boyunca neden muhasebeleştirildiğini ve önemli ölçüde artmaya devam etmesinin belirli nedenlerini açıklaması; (2) İhraççının hesap alacak devir oranının aynı sektördeki benzer borsada işlem gören şirketlerden daha düşük olmasının belirli nedenlerini ve ihraççının hesap alacak ölçeği ve kredi politikasının sektör özelliklerini karşılayıp karşılamadığını açıklayın; (3) İhraççının hesap alacakları kötü borç karşılığının açıklanması Aynı sektördeki benzer borsaya kote şirketlerle karşılaştırıldığında, ihraççının şüpheli alacaklar karşılığının raporlama dönemi boyunca yeterli olup olmadığını açıklar.

[Naipu Madencilik Makinesinden Yanıt] 2014 sonunda, şirketin alacak hesapları bakiyesi 138.541.300 yuan idi ve bu, esas olarak dönem sonunda alacak hesaplarındaki önemli artıştan kaynaklanıyordu. 2013 sonuna göre 62.328.200 yuan artış oldu. 2014 yılında demir dışı metallerin fiyatı düştü, alt müşterilerin işletme baskısı arttı ve ödeme baskısı azaldı ve ödeme döngüsü uzatılarak işletme baskısı iletildi.

Şirketin alacak hesaplarının ölçeği şirketin faaliyet gelirlerindeki artışla birlikte artmıştır.Şirketin alacak devir hızı sırasıyla 1,97, 1,22 ve 1,64 ile 2014-2015 yılları arasında sektör ortalamasının altında kalmıştır, özellikle de alt şirketlerin karlılığı nedeniyle Kapasitedeki düşüş nedeniyle, bazı müşteriler malları zamanında ödeyemiyor. 2016 yılında şirket, Aiqiang'ın tahsilat yönetimini yönetti ve alacak hesap devir hızı sektör ortalamasının üzerinde oldu.

Yorumlama Üç

[Eski kayınbiraderin sınır ötesi tedariki, inceleme komitesinin dikkatini çekti] İhraç edenin gerçek denetleyicisi tarafından kontrol edilen 2 şirket vardır. Kartı veren kuruluşun gerçek denetleyicisinin akrabaları iki şirketi kontrol etmektedir: Shangrao Huayi Makine İmalatı ve Jiangxi Hongzheng Industrial.

Lütfen Jiangxi Hongzheng Industrialın ana işinin neden bebekler için beslenen pirinç erişteleri, pirinç gevreği, nişasta şekerleri ve ihraççının çelik, ham kömür, iskeletler ve kimyasallarla ilgili işlemleri ve işlemlerin adaletinde uzmanlaştığını açıklayın. Jiangsu Yinhe Feiye Flour Co., Ltd., Funing County Dongyi Grain Reserve Co., Ltd. ve özel hissedar Cai Fei'nin sahip olduğu diğer şirketlerde herhangi bir sermaye işi anlaşması var mı? Öyleyse, gerçek ticaret geçmişine dayanıp dayanmadığı ve ihraççının gerçek denetleyicisinin ilgili tarafları olup olmadığı İhraç edenin bilgilerinin ifşası tarafından kontrol edilen şirketin doğru, doğru ve eksiksiz olup olmadığı.

[Naipu Madencilik Makinesinden Yanıt] Naipu Mining Machine'in gerçek kontrolörü Zheng Hao'dur. Zheng Haonun erkek kardeşi Zheng Jianhua, Shangrao Huayi Machinery Manufacturing Co., Ltdnin% 70 hissesine sahiptir; Jiangxi Hongzheng Industry, şirketin gerçek kontrolörü, Zheng Haonun eski eşi ve erkek kardeşi Xu Jianpingdir. Şirketin hisselerinin% 75'ine sahip bir şirket şimdi iptal edildi.

Nap Mining Machine tarafından Kasım 2016'da açıklanan prospektüsün, Nap Mining Machine'in 2013 yılında Hongzheng Industry'den 1,781,900 yuan çelik, 480,200 yuan ham kömür ve 264,300 yuan satın aldığını gösterdiğini belirtmek gerekir. Ve 152,400 yuan kimyasal ürün, toplam 2,678,800 yuan.

Bununla birlikte, Menkul Kıymetler Düzenleme Komisyonu'ndan alınan geri bildirimler, Hongzheng Industrial'ın ana işinin bebekler ve küçük çocuklar için besleyici pirinç eriştesi, pirinç gevreği ve nişasta şekerlerinin satışında uzmanlaştığını gösterdi.

Tianyan Kontrolü ve İşletme Kontrolü'nden alınan bilgiler, Hongzheng Industrial'ın iş kapsamının elektromekanik ekipmanı, metal malzemeleri, aletleri, sayaçları, su pompalarını, kauçuk ürünleri ve kimyasal ürünleri (yanıcı ve patlayıcı maddeler ve diğer tehlikeli kimyasallar hariç) kapsadığını göstermektedir; Dekorasyon malzemelerinin alım satımı (boya ve kaplamalar hariç); kendi kendine destek ithalat ve ihracat hakları. CSRC'nin geribildirimlerinin ana işi ile açıkça tutarsızdır.

Hongzheng Industrial'ın iş kapsamının değiştirilip değiştirilmediğine gelince, Nap Mining Machine'in en son prospektüsünde daha fazla bilgi açıklanmadı.

Yorumlama Dört

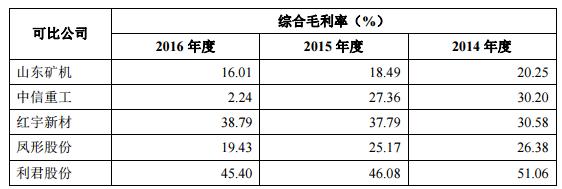

[Kauçuk aşındırıcı ürünlerin daha yüksek brüt kâr marjı] İhraççının ana ticari brüt kar marjı% 51,96,% 35,18,% 47,87 ve% 43,64'tü ve bunların brüt kar marjı sırasıyla% 60,38,% 61,11,% 57,59 ve% 58,57 idi. Maden işleme ekipmanı ve yedek parçaların brüt kar marjları sırasıyla % 46.95,% 23.69,% 38.29,% 15.62.

İhraççı: İhraççının, raporlama döneminde kauçuk aşınmaya dayanıklı ürünlerin brüt kar marjının yüksek olmasının nedenlerini ve rasyonellik analizini, brüt kar marjındaki dalgalanmaların nedenlerini ve rasyonalite analizini, aynı sektörde borsada işlem gören benzer şirketlerle farklılıkların nedenlerini ve rasyonellik analizini ve ihraçla uyumlu olup olmadığını açıklayınız. Bireyin fiili çalışma koşulları ve endüstri özellikleri, maden işleme ekipmanı ve yedek parçaları, endüstriyel ekipman aşınmaya dayanıklı astarları ve boru hattı ürünlerinin brüt kar marjındaki büyük dalgalanmaların spesifik nedenlerini ve rasyonellik analizini ve aynı sektördeki benzer şirketlerle farklılıkların nedenlerini ve rasyonellik analizini ve bunların ihraçla uyumlu olup olmadığını açıklar. İnsanların gerçek çalışma koşulları ve sektör özellikleri.

[Naipu Madencilik Makinesinden Yanıt]

Raporlama döneminde, müşterilerdeki ve ürünlerdeki farklılıklar nedeniyle, aynı sektördeki benzer şirketler arasında brüt kar marjlarında belirli bir fark görülmüştür Şirketin ana pazar segmentindeki ürünlerin borsada işlem gören şirketler arasında hedef şirketleri bulunmamaktadır.

Aynı zamanda, ürün yapısının farklılaşması da dikkate alındığında, şirketin genel brüt kar marjı sektör ortalamasının üzerindedir. Sektörün genel ortamından etkilenen 2015 ve 2016 yıllarında aynı sektördeki benzer şirketler genel olarak brüt kar marjında yavaş bir düşüş göstermiştir. Şirketin işine benzer olan Hongyu New Materials'ın brüt kar marjı, temelde şirketin durumuna daha yakın olan istikrarlı bir artış kaydetti.

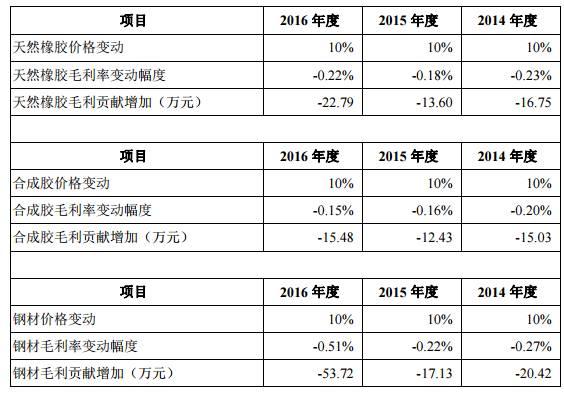

Ayrıca firmanın ana hammaddeleri olan kauçuk ve çeliğin fiyat değişimlerine duyarlılık analizi aşağıdaki gibidir:

2016 yılında doğal kauçuğun fiyat değişimini örnek olarak alırsak, doğal kauçuğun fiyatı% 10, doğal kauçuğun brüt kar marjı% -0,22 değişirken, yılın brüt karına etkisi 227,9 bin RMB oldu.