Jiang Chao: Yılın İkinci Yarısında İki Büyük Fırsat Shuipi: A-hisse "temmuz ayında devir" pazarını dört gözle bekliyoruz

Jiang Chao'nun yılın ikinci yarısına ilişkin görünümü: düşük kur büyümesi, yenilikçilik ve tahvil piyasası dönemi kraldır

Özet

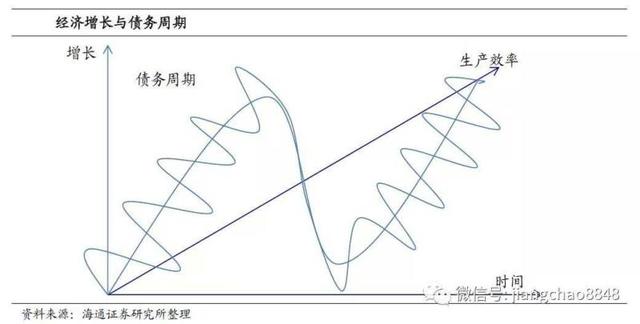

Ekonomik büyüme ve borç döngüsü. Uzun vadede, üretim verimliliği ekonomik büyümeyi belirler ve borçlanma ekonomiyi kısa vadede daha iyi hale getirir, ancak borç geri ödendiğinde ekonomi daha da kötüleşir. Bu nedenle, borç döngüsü ekonomik dalgalanmaları belirler. 2008'deki küresel mali krizden önce, Çin ekonomisinin borçlanması normal bir modeldi ve borcun büyüme oranı gelirinkiyle karşılaştırılabilir düzeydeydi. Ancak 2009 yılından itibaren Çin ekonomisi aşırı borçlanma modeline girmiş ve tüm toplumun borç oranı yükselmeye devam etmiştir. 2009/10, 12/13 ve 16 / 17'de, Çinli şirketler, hükümetler ve sakinler kaldıraç oranını üç kat artırdı. Artan borçların her turunda, ekonomi genellikle toparlanır, borsa yükselir ve tahvil piyasası düşer; borç düşerken Bu dönemde ekonomi sık sık düşer, borsa düşer ve tahvil piyasası yükselir. 18 yıldan beri stoklar düştü ve borçlar yükseldi .. Önemli bir neden, bu tur sakinlerin borçlanma döngüsünün bitmiş olabileceğidir. Üç tur kısa vadeli borç döngüsünden sonra, Çin'deki işletmelerden hükümetlerden sakinlerine kadar tüm ekonomik sektörler borç aldılar Şu anda, Çin ekonomisinin genel borç oranı tüm zamanların en yüksek seviyesine ulaştı. Çin'in geleceğini anlamak için, Çin ekonomisinin yüksek borçtan nasıl kurtulabileceği düşünülmelidir.

Borç azaltma ve arz yönlü reformlar. Arz yönlü reformlar aslında Çin'in borç oranını düşürmek için çeşitli çabalarıdır. Borcu azaltmak için çeşitli girişimler. 15. yıl, arz yönlü reformun ilk yılıdır.O yıldaki maliyet düşüşü aslında faiz oranlarında bir düşüştü.Faiz oranları düşürüldükten sonra, borç faiz oranlarının genişlemesi yavaşlayabilirdi. 16 yıllık kapasite azaltımı ve 17 yıllık envanter indirimi, emtia ve konut fiyatlarını yukarı itti Teoride, enflasyon ne kadar yüksekse, borç stoku o kadar az değerli. Ancak faiz oranları düştü, enflasyon yükseldi ama Çinin borç oranı hala yeni bir yüksekliğe ulaşıyor. Bunun nedeni, insanların düşük faiz oranları ve yüksek enflasyon ortamında borçlanacak banka bulmaya daha istekli olması. Bu nedenle Çin ekonomisinin borç sorununu çözmek istiyorsanız, Banka kredilerinin ölçeğini kontrol etmeliyiz, yani para biriminin küçülmesine karşılık gelen kaldıraç kaldırmaya karşılık gelir; ayrıca, artan enflasyon aslında herkesin parasının değersiz olmasına eşdeğer olan herkesin nominal gelirini artırmaktadır. Eksiklikleri telafi etmek için herkesin gerçek gelirini artırmalıyız. . Bu nedenle, gelecekteki arz yönlü reformların odağı, eksiklikleri gidermeye ve telafi etmeye kaydırılmalıdır. Para birimlerini düşürmek ve küçültmek. Çin'in geniş parası M2, gölge bankacılık hariç son 10 yılda dört katına çıktı. Bu yıl uygulanan yeni varlık yönetimi düzenlemeleri, gölge bankacılığın gelecekte küçülme eğiliminde olacağı ve merkez bankasının artık M2 hedef büyüme oranını açıklamayacağı anlamına geliyor. Mevcut M2 Büyüme oranı geçmişte ortalama% 15'ten yaklaşık% 8'e düştü, bu da döviz büyümesinin geleceği veya yeni bir normal anlamına geliyor. Ekonomik gerileme baskı altında ve temerrüt riski artıyor. Para ve finansmanın mevcut büyüme oranı yaklaşık% 10 veya altına düştü, bu da borçlanmaya dayanan gayrimenkul ve sanayi ekonomilerinin yeniden aşağı yönlü baskı ile karşılaşacağı anlamına geliyor.Tüm toplumun yeni finansmanı ekonomik büyüme ve borç faizi geri ödemesi için yeterli olmayabilir. Risk önemli ölçüde artabilir.

Düşük kur büyümesi çağında, yenilikçi tahvil piyasası kraldır. Gelecekteki fırsat yeniliktir. Çinin ekonomik büyüme verilerine makro açıdan bakıldığında, son 16 yıldaki en büyük iki değişiklik, Ar-Ge harcamalarının resmi olarak GSYİH'ye dahil edilmesi ve yeni ekonominin GSYİH'ye dahil edilmesidir. Yeni ekonominin son 17 yılda ekonomiyi istikrara kavuşturmaya katkısı büyük ölçüde yeni ekonomiden geldi. . Borç finansmanından öz sermaye finansmanına. Eski ve yeni ekonomi arasındaki temel farkın finansman modelinde yattığını gördük. Sanayileşme çağında, demografik temettü ve kentleşme itici güçtü ve banka borç finansmanı en iyi finansman aracıydı. Örneğin, Japon finansman sistemi, Toyota gibi geleneksel endüstrilerde liderler yetiştiren bankaların hakimiyetindedir. Yeni ekonomi, insan yaratıcılığı ve pazar arayışı tarafından yönlendirilir ve öz sermaye finansmanı, riskleri paylaşmak ve yeniliği teşvik etmek için en iyi mekanizmadır. Amerika Birleşik Devletleri'ndeki Google ve Facebook ile Çin'deki seçkin küresel şirketlerin temsilcileri olan Alibaba ve Tencent, sermaye piyasası aracılığıyla yetiştirilmektedir. Öz sermaye finansmanı yenilikçiliğinin destekleyicisi. Amerika Birleşik Devletleri'ndeki neredeyse tüm yenilikçi şirketler, PE ve VC gibi öz sermaye yatırım fonları tarafından desteklenmektedir. Öz sermaye fonları için fon kaynağı esas olarak emeklilik ve devlet fonları gibi uzun vadeli fonlardır ve bunlar çoğunlukla BT ve biyotıp gibi gelişmekte olan endüstrilere yatırılır. En çekici çıkış yöntemi, sermaye piyasasının desteğinden ayrılamayan halka arzdır. Eylül 2014'te Büyük Fon'un kurulması, Çin hükümetinin endüstriyel yatırım fonlarının hızlı bir gelişme aşamasına girdiğini, özellikle stratejik gelişmekte olan endüstrilere yatırım yaptığını gösterdi. 18 yıl içinde, Çin'in vergi ertelenmiş emeklilik maaşı da denemeye başladı. Sermaye piyasası inşası açısından, üç büyük değişiklik yardımcı olacaktır: devlet kurumlarının reformu ve Çin Bankacılık ve Sigorta Düzenleme Komisyonu'nun birleşmesi ve öz sermaye finansmanının durumunu büyük ölçüde artıracak olan Çin Menkul Kıymetler Düzenleme Komisyonu'nun ayrı listelenmesi; Hong Kong borsası, yenilikçi şirketlere yardımcı olmak için aynı hisseli ve zarar eden ilaç şirketlerinin listelenmesini uygular; ve A hisseleri Piyasa, eskiden kamu iktisadi teşebbüsleri için finansman hizmetleri sağlamaktaydı, ancak bu yıl hükümet, menkul kıymet ihracı ve gelecekte yerel sermaye piyasasında listelenme konusunda yenilikçi şirketleri desteklemek için açık bir şekilde konumlandı.Bu, gelecekte A hisselerinin temel olarak yeni ekonominin finansmanına hizmet edeceği anlamına geliyor. İnovasyon ve tahvil piyasası konusunda iyimser. Yeni ekonomi çağında Ar-Ge değer yaratır ve sermaye piyasasına karşılık gelen sektörler ve Ar-Ge oranı büyük olan şirketler yükselişe öncülük eder. Ve ekonomik büyümeyi desteklemeye yönelik yenilik, eski para serbest bırakma yolunu takip etmeye gerek olmadığı ve büyümeyi stabilize etmek için borçlanmaya artık gerek olmadığı anlamına gelir. Bu da, finansman talebinin düşme eğiliminde olduğu ve faiz oranlarının düşme eğiliminde olduğu anlamına gelir. Tarihsel reform deneyimi sağlayın. 1970'lerde, Amerika Birleşik Devletleri de aşırı para arzını yaşadı ve konut fiyatları ve emtia fiyatları yükseldi. Bununla birlikte, Amerika Birleşik Devletleri, şirket verimliliğini artırmak için vergi indirimleri ve fiyat artışlarını bastırmak için kur daralması uyguladı. 1980'lerden sonra, yeni ekonomiyi temsil eden Nasdaq endeksi büyüdü. 30 kat, ABD faiz oranları ise uzun vadeli düşüş gördü. Aslında, Çin'in arz yönlü reformlarının da benzer etkileri var.Eğer para birimini küçültmeye ve ekonomik verimliliği artırmaya kararlıysak, gelecekteki inovasyon ekonomisi ve tahvil piyasası umut verici olacaktır.

1. Ekonomik büyüme ve borç döngüsü

1.1 Çin'in normalden aşırıya ekonomik borcu

Ekonomik büyüme ve borç döngüsü. Çin ekonomisinin geçmişini anlamak için bir kişinin düşünmesi çok önemlidir. O Dario'dur. Kendisi de başarılı bir hedge fonu yöneticisi. 2008'de subprime mortgage krizi ve Avrupa borç krizi sırasında 11 yılda büyük karlar elde etti. Başbakan Yardımcısı "İki Küresel Finansal Krizin Karşılaştırmalı Bir İncelemesi" nde makalesine atıfta bulundu. Ekonomiye işlemler perspektifinden bakar. Ona göre, bir şeyler satın alan bir kişi kendi emeğiyle değişmelidir. Bu makro seviyeye yansır, bu da bir ülkenin ekonomik büyümesinin çıktıdan ve beceri geliştirildi. Ancak bazen insanlar malları değiştirmek için de borç alabilir, ancak borçlanma geri ödenmelidir.Bu, borçlanmada ekonomi iyi olduğunda ekonomik büyümeye yansır ve borç geri ödendiğinde ekonomi ters gider.

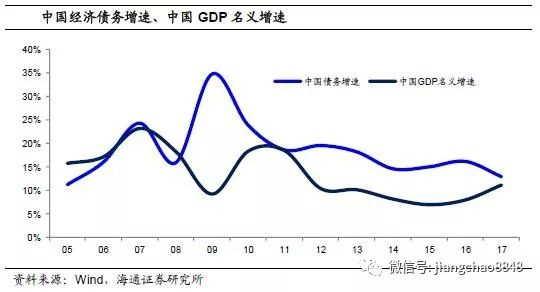

Çin ekonomisi normalden aşırı borca geçti. 2008 küresel mali krizinden önce Çin ekonomisinin borçlanması normal bir modeldi ve yıllık ortalama borç büyüme oranı% 17 gibi yüksek olmasına rağmen,% 18'lik nominal GSYİH büyüme oranını geçmedi, bu da her yıl kazandığımız kadar borç aldığımız anlamına geliyordu. Ne kadar. Ancak 2009'dan beri yavaş yavaş aşırı borçlanma moduna girdik. Ortalama yıllık gelir büyüme oranımız sadece% 10, ancak borç büyüme oranı% 20'ye yakın, bu da tüm toplumun borç oranında sürekli bir artışa yol açıyor.

Yıllar içinde kaldıracı üç katına çıkardık. Çin ekonomisindeki değişimleri borç para alma perspektifinden gözlemlemek bir gecede olmuyor, ancak iniş çıkışlar yaşanıyor. Mali krizden sonra, ekonomimiz üç kez kaldıraçlı hale geldi. İlk kez 2009 / 10'daydı. Başrol, kurumsal sektör tarafından, ikinci kez 12 / 13'te ve baş kahraman, devlet sektörü tarafından kaldırıldı; üçüncü kez 16/17 idi ve ana karakter yerleşik sektör artı kaldıraçtı.

Üç kısa vadeli borç döngüsü. Üç borçlanma turuna karşılık, son 10 yılda üç kısa vadeli borç döngüsü yaşadık .. Artan her borç döneminde herkes iyi bir hayat yaşamaya başlar, genellikle ekonomi toparlanır, borsa yükselir ve tahvil piyasası düşer. Borç düştüğünde genellikle ekonomi düşer, borsa düşer ve tahvil piyasası yükselir. Örneğin 2009-11'de şirketler kesimi borçlandı ve konut sektörü son iki yılda borçlandı Ekonomi ve borsa iyi durumda.

1.2 Uzun vadeli borç döngüsünün zirvesinin dışında

Konut sakinlerinin borçlanma eğilimi tersine döndü. Son 18 yılda borsanın düşmesinin ve tahvil piyasasının yükselmesinin önemli bir nedeni, yerleşiklerin borç finansman döngüsünün bu turunun bitmiş olabileceğidir. 2017'nin dördüncü çeyreğinden itibaren yeni konut kredileri bir önceki yılın aynı dönemine göre iki çeyrek geriledi ve artmaya devam eden kısa vadeli konut kredilerindeki büyüme oranı da Mart 2018'de keskin bir düşüş gösterdi.

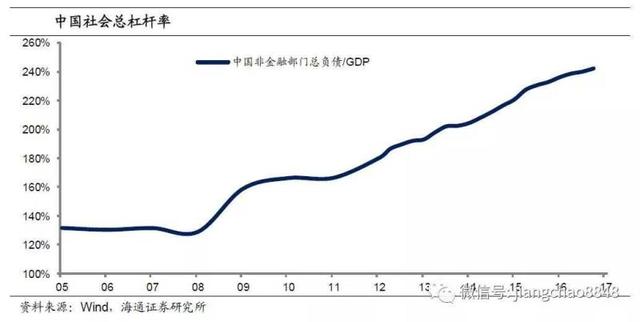

Uzun vadeli borç döngüsünün doruk noktası? Geçmişte, ekonomik gerileme nedeniyle borç her azaldığında, hükümet ekonomiyi tekrar borçlanmaya teşvik etmek için sık sık tekrar su salmaya başlardı. Henüz Nisan ayında merkez bankası RRR'sini tekrar düşürdü Haziran ayında merkez bankası AA tahvillerini MLF teminatına dahil etti, bazıları yeniden su bırakmaya ve QE'ye başladığımız şeklinde yorumladı. Bunun çok büyük bir yanlış anlama olduğunu düşünüyoruz, çünkü RRR indirimi sadece MLF'nin yerine geçiyor ve AA tahvillerinin MLF teminatına dahil edilmesi bankalara sadece AA tahvillerini satın almaları için değil, doğrudan AA tahvilleri satın almaları için likidite desteği sağlıyor. Bunun nedeni, Çin'in genel sosyal kaldıraç oranının şu anda% 250'nin zirvesinde olması ve borçlanma için fazla yer olmamasıdır.Gelecekte, Çin'in geleceği borç azaltma perspektifinden düşünülmelidir.

2. Borç azaltma ve arz yönlü reformlar

2.1 Borcu azaltmak için çeşitli girişimler

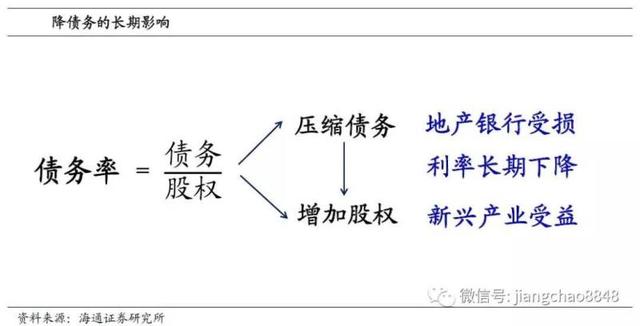

Borcu azaltmanın dört yolu. Bu nedenle, Çinin gelecekteki değişikliklerini anlamak için, Çin ekonomisinin borç oranını nasıl düşürdüğünü anlamak gerekir Teoride, borç kaldıracını azaltmanın dört yolu vardır: Birincisi, faiz oranlarını düşürmektir, bu da borç genişleme oranını düşürmektir; Borcu hatırlayın, toplam borç miktarını azaltın veya genişletin; üçüncüsü, enflasyonu artırın, yani toplam nominal GSYİH'yi artırın; dördüncüsü, ekonomik büyüme potansiyelini artırın.

15 yıllık maliyet indirimi, daha düşük faiz oranları. 2015, arz yönlü reformların ilk yılı O yıl faiz oranlarını ve RRR'yi düşürerek maliyetleri düşürmeyi önerdik, hatta borç sorununu çözmek için faiz indirimlerini kullandık.

16 yılda kapasite azalması ve 17 yılda stokların boşaltılması enflasyonu ve konut fiyatlarını yukarı çekti. 2016 yılında üretim kapasitesini düşürmeye başladık, sonuç olarak emtia fiyatları keskin bir şekilde yükseldi. 17 yılda stokların eritilmesi Çin'in üçüncü, dördüncü ve beşinci kuşak şehirlerinde konut fiyatlarını büyük ölçüde artırdı. Son iki yıldaki ana politika çizgisi aslında yeniden enflasyondu.Teoride, enflasyon ne kadar yüksekse, mevcut borç o kadar az değerli.

Gelecekteki politika, eksiklikleri gidermeye ve eksiklikleri gidermeye kayıyor. Ancak sonuçlara bakılırsa, son birkaç yılda Çin'in borç oranı daha yavaş bir oranda artmış olsa da, mutlak seviye hala yükseliyor ve borç sorunu çözülmedi. Aslında nedeni çok basit: faiz oranları düştü, enflasyon ve konut fiyatları bekleniyor, kim bankadan daha fazla borç almak istemiyor? Bankanın parasını kontrol etmezseniz, borç oranı düşürülemez. Para birimini kontrol etmek aslında azalan kaldıraçtır. Ek olarak, insanların nominal gelirini artırmak için enflasyonu kullanmak anlamsızdır, ancak gerçek geliri artırarak gerçekten mantıklı olabilir.Aslında, eksiklikleri gidermeli ve verimliliği artırmalıdır. Bu nedenle, gelecekte borç sorunumuzu gerçekten çözmek istiyorsak, para birimini kontrol etmeli ve verimliliği artırmalıyız.Bu, arz yönlü reformun odağının kaçınılmaz olarak eksiklikleri gidermeye ve telafi etmeye kayacağı anlamına gelir.

2.2 Para birimlerini düşürmek ve küçültmek

Amerika Birleşik Devletleri kaldırıyor: finansal piyasaları kısıtlıyor. 2008 mali krizinden önce Amerika Birleşik Devletleri de bizimkiyle aynı sorunla karşı karşıya kaldı, yani borçlanma hızı uzun süre ekonomik büyüme oranını aşarak borç oranının yükselmesine neden oldu. 2008'den sonra, borç oranını başarılı bir şekilde dengeledi ve çok önemli bir hareket, finans piyasasında para birimini küçültmek ve bankanın varlık ölçeğini küçültmek. Banka fonlarının arzındaki düşüş nedeniyle, yerleşikler ve işletmeler tüketim ve yatırım için aşırı borçlanamamakta, dolayısıyla genel borç kaldıraç oranını kontrol etmektedir.

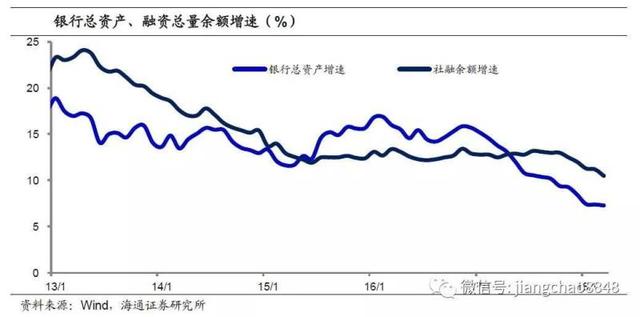

18'de NPC ve CPPCC: Para toplamak için kaldıraç, düşük kur büyümesinin yeni normali. Para birimi düzeyinde, hükümetin son iki yıldaki sinyali çok açık, yani para birimi büyüme oranını düşürmek. Çinin geniş para birimi geçtiğimiz on yılda gölge bankacılık hariç dört kattan fazla arttı. Ve bu yılki yeni varlık yönetimi düzenlemeleri, gölge bankacılığın gelişimini sınırlayacak ve banka varlık yönetiminin ölçeği küçüldü. Para birimi seviyesinde hükümet bu yıl artık herhangi bir parasal hedef büyüme oranı vermeyecek, nedeni de çok açık, geçmişte daha fazla para birimi ihraç edildiği için gelecekte daha az para birimi çıkarılacak. M2'nin mevcut büyüme oranı sadece yaklaşık% 8 iken, son 10 yıldaki ortalama büyüme oranı% 15'tir, bu da gelecekte Çin'deki reel para birimi büyüme oranının son 10 yılın yalnızca yarısından az olacağı anlamına gelir.

17 yılda finansal kaldıraç: Paranın büyüme oranı önemli ölçüde düştü. 2017'nin başından bu yana, finansal denetim kademeli olarak güçlendirildi ve bankaların bankalar arası para yaratımı büyük ölçüde sıkıştırıldı, bu da geniş para M2'nin büyüme oranında% 11'den yaklaşık% 8'e sürekli bir düşüşe yol açtı. Ancak, M2 temelde çeşitli mevduatları ifade etmektedir.M2'nin düşüşü, finansal kuruluşların likiditesinin sıkılaştırıldığı anlamına gelir, ancak çeşitli mevduatlar ekonomiyi doğrudan etkilemez.Bu, 17 yıldaki kaldıraç düşüşünün esas olarak finans piyasasında meydana geldiği ve ekonomi üzerinde çok az etkisi olduğu anlamına gelir. .

18 yıl içinde ekonomide indirimin azaltılması: finansmanın büyüme oranı keskin bir şekilde düştü. Ancak iktisadi varlıkların borçları artırma girişiminde bulunma oranını düşürmeye kararlıysak, her türlü borç aslında her türlü finansmandır ve borçları ekledikten sonraki gösterge kabaca toplam sosyal finansman miktarıdır, bu da toplam sosyal finansmanın 18 yıl içindeki büyüme oranının kaçınılmaz olduğu anlamına gelir. Geri çekil.

2.3 Ekonomik gerileme baskı altında ve temerrüt riski artıyor

Borçlanmaya dayalı sanayi ekonomisinin gelişmesi için sosyal finansmanın büyüme hızı en önemli öncü göstergedir. Şu anda, sosyal finansın büyüme oranı 2017'de yaklaşık% 13'ten Nisan 2018'de% 10,5'e düştü. Finansman ile GSYİH'nın nominal büyüme oranı arasındaki neredeyse 1: 1 ilişkiye göre, bu, 2018 sonunda GSYİH'nın nominal büyüme oranının% 11'den yaklaşık% 8'e düşebileceği anlamına geliyor.

GSYİH'nın nominal büyüme oranı düştü ve endüstriyel kârlar baskı altında. Nominal GSYİH büyüme oranı, Çinli sanayi işletmelerinin karlarını etkileyen en önemli göstergedir.Eğer tarihsel tecrübeye göre nominal GSYİH büyüme oranı yaklaşık% 8'e dönerse, sanayi işletmelerinin kar büyüme oranı sıfıra dönecektir. 2018 yılının ilk çeyreğinde, fiili GSYİH büyüme oranı% 6,8'de sabitlenmiş olsa da, fiyatlardaki düşüş nedeniyle nominal GSYİH büyüme oranı% 10,2'ye, buna bağlı olarak sanayi işletmelerinin kâr büyüme oranı 2017'de% 21'den% 15'e geriledi. %.

Artan kredi temerrüdü riski. Geçen yılın sonunda, sosyal finansman stoğu 175 trilyon yuan idi ve ortalama yıllık büyüme oranı yaklaşık% 12.8 idi. Sosyal finansmanın bu yılki büyüme oranı keskin bir şekilde düştü ve şu anda sadece% 10,5'tir, tüm yıl için 18,4 trilyon yeni sosyal finansmana karşılık gelir; 2017'de 19,4 trilyondan 1 trilyon düşüş.

Basit bir hesaplama, ekonomik büyümeyi sağlamak için geçen yılki 82 trilyon GSYİH'nin nominal değerine göre, mevcut nominal GSYİH büyüme oranının% 10,2 olduğunu, yani 8,4 trilyonun gerekli olduğunu göstermektedir. 18.4 trilyon yeni sosyal finansmandan 8.4 trilyon RMB düşüldükten sonra, sadece% 5.7'lik bir borç faiz oranına karşılık gelen 175 trilyon hisse finansmanı faiz oranını geri ödemek için yalnızca 10 trilyon RMB kaldı. Merkez bankası ilk çeyrekte ortalama kredi faiz oranının% 6'ya yakın olduğunu ve Tsinghua Üniversitesi'nin ortalama sosyal finansman maliyetinin% 7'yi aştığını açıkladı, bu da bu yılki yeni finansmanın hisse senedi borçlarının faizini geri ödemeye yetmeyeceği ve kredi temerrüt olaylarının önemli ölçüde artacağı anlamına geliyor.

Başbakan Yardımcısı Liu He geçtiğimiz günlerde dört cümle söyledi: "İş yapmak sermaye gerektirir, geri ödeme için borç para almak, yatırım risk taşımaktır ve kötü şeyler yapmak bir bedel ödemektir", bu da aslında bu sefer hükümetin çöktüğü anlamına geliyor. Az önce yapılan kararlılık harika.

3. Düşük kur büyümesi çağında, yenilikçi tahvil piyasası kraldır

3.1 Gelecekteki fırsat inovasyonda yatıyor

Ar-Ge GSYİH'ye dahildir. Neden inovasyonun gelecekte Çin için en büyük fırsat olduğunu düşünüyoruz? Makro açıdan bakıldığında, son birkaç yılda Çin'in ekonomik büyümesindeki en büyük değişiklik, Ar-Ge harcamalarını 2016'dan bu yana resmi olarak GSYİH'ya dahil etmemizdir. Revize edilen verilere göre 2015 yılında Çin'in Ar-Ge harcamaları GSYH'nin% 2,07'sini oluştururken, bunun% 60'ı GSYH'ye dahil edildi, yani Ar-Ge harcamaları GSYH'nin% 1,3'ünü oluşturdu.

Yeni ekonomi GSYİH'ya dahil edildi. 2016 yılında istatistikteki bir diğer değişiklik, yeni ekonominin de GSYİH'ye dahil edilmiş olmasıdır.İstatistik Bürosu, yeni endüstrileri, yeni iş biçimlerini ve yüksek teknoloji endüstrileri ve stratejik gelişmekte olan endüstrileri içeren yeni iş modellerini yansıtan "üç yeni" istatistiksel anket sistemi kurmuştur. , Yüksek teknoloji hizmet sektörü, internet finansmanı, teknoloji kuluçka merkezi, kitle oluşturma alanı, kitle fonlaması vb. Yeni endüstriler açısından, 2016 ve 2017'de, stratejik gelişmekte olan endüstrilerin, yüksek teknoloji endüstrilerinin ve ekipman imalat endüstrilerinin katma değerinin büyüme oranı,% 6 endüstriyel ortalama büyüme oranının çok üzerinde, çoğunlukla% 10'un üzerinde gerçekleşti. Yeni iş biçimleri açısından, fiziksel malların çevrimiçi perakende satışlarının büyüme oranı 2017'de% 28'e yükseldi ve bu, toplam sosyal tüketici perakende satışlarının yaklaşık% 10'undaki büyüme oranından çok daha yüksekti.

Yeni ekonominin hızlı büyümesi. Yeni ekonomiyi temsil eden bilişim hizmetleri sektörünün katma değeri 2017 yılından bu yana hızlı bir büyüme kaydetti ve mevcut büyüme oranı% 30'a yakın.

Ekonomik istikrar: Eski ekonomi geriledi ve yeni ekonomi toparlandı. Bu nedenle, son 17 yıldaki ekonomik istikrar aslında gayrimenkul ve sanayi gibi geleneksel endüstrilerden değil, yeni ekonominin hızlı büyümesinden kaynaklanıyor. 2017 yılında bilişim hizmetleri sektörünün katma değeri bir önceki yıla göre% 25'e kadar yükseldi.% 4 civarında olan GSYİH oranına göre, sanayi büyüme oranındaki düşüşü tamamen telafi eden GSYİH büyüme oranının% 1'ine katkıda bulundu.

3.2 Borçtan öz sermayeye finansman

Sanayileşme borç finansmanına bağlıdır. Geçmişte sanayileşme çağındaydık, demografik temettü ve kentleşme nedeniyle şehre her yıl 10 milyon genç ve 20 milyon çiftçi ekleniyordu, sakinlerin maddi ürün arayışı artıyordu, bu nedenle ekonominin temel amacı sürekli daha fazla ürün üretmekti. Birçok ev, araba, mobilya ve cihazın sürekli olarak kopyalanması gerekir. Şu anda en iyi finansman aracı banka borç finansmanıdır. Ama şimdi Çinin demografik temettü sona erdiğine göre, gençler yılda 5 milyondan fazla azalıyor ve kentleşme sona yaklaşıyor. Çok fazla yeni etkin talep yok. Kalkınma için hala borca güveniyorsanız, borç birikimi ve varlık balonları görünecektir.

Tüketim yükseltmesi ana tema haline geldi. Gelecekte Çin'de daha az insan olacak olsa da, tüketim olmayacağı değil, tüketim talebi değişti.Geçmişte, sakinlerin daha fazla mal tüketmesi gerekiyordu, ancak ileride ücretlerin artmasıyla birlikte, herkesin daha iyi mallara ihtiyacı var. İki açıdan yansıtıldığında, biri miktar tüketiminden kaliteli tüketime geçiş, diğeri ise malzeme tüketiminden hizmet tüketimine geçiş.

Yenilik, öz sermaye finansmanına bağlıdır. Tüketim yükseltmesinin temeli kurumsal yeniliktir ve yeniliğin temeli, tümü beşeri sermaye olan bilim adamlarına ve mühendislere dayanan çeşitli mesleki bilgilerdir. Beşeri sermayeyi teşvik etmenin anahtarı öz sermaye finansmanıdır. Liu He bir keresinde 2001 yılında yeni ekonomi, sermaye piyasası ve risk sermayesi arasındaki ilişkiyi tartışan bir makale yazdı.O zamana göre, yeni ekonomi gelecekteki gelişme eğilimidir ve yeni ekonominin temel özelliği insan odaklı ve yaratıcıdır. Pazar arayışı gücün kaynağıdır ve risk sermayesi, yeni ekonominin genişlemesini sağlayan en kritik faktördür. Risk sermayesi, sermaye piyasasını bir ihracat olarak almalıdır. Hisse finansmanı, riskleri paylaşmak ve yeniliği teşvik etmek için en iyi mekanizmadır.

Öz sermaye finansmanı yenilikçi girişimleri teşvik eder. Amerika Birleşik Devletleri ve Japonya'nın dönüşümünün başarı ve başarısızlığının deneyimlerini ve derslerini inceledik ve hepsinin borç geliştirme tuzağına düştüğünü, ancak Amerikalıların kurtulmayı başardığını ve Japonya'nın derin bir balon ekonomisinde sıkışıp kaldığını gördük. Anahtar, finansman yapısının farklı olmasıdır. 2008'den sonra Amerikalılar, tümü özsermaye finansmanı yoluyla işlenen Google, Facebook vb. Dahil olmak üzere bir grup yeni şirketin büyümesini ve büyümesini teşvik etmek için PE ve öz sermaye finansmanına güvendiler. Japonya, banka tarafından yönetilen bir finansman sistemidir, bu nedenle endüstrileşmiş çağda Toyota gibi geleneksel endüstrilerde liderler yetiştirmiştir, ancak yeni ekonomik çağda geride kalmıştır. Şu anda, Çin'in dünyadaki seçkin kurumsal temsilcileri Ali ve Tencent de sermaye piyasası aracılığıyla besleniyor.

3.3 Öz sermaye fonlarının inovasyon destekleyicileri

Facebook nasıl doğdu. Aslında, Amerika Birleşik Devletleri'ndeki neredeyse tüm yenilikçi şirketler, PE ve VC gibi sermaye yatırım fonları tarafından desteklenmektedir. Örnek olarak Facebook'u ele alalım, şu anki piyasa değeri 500 milyar ABD Doları kadar yüksek. Listelenmeden önce on tur öz sermaye finansmanı gerçekleştirdi. Hisse senedi yatırım fonlarının desteğiyle, değerlemesi de ilk turda 5 milyon ABD Dolarından onuncu tura yükseldi. 50 milyar ABD doları.

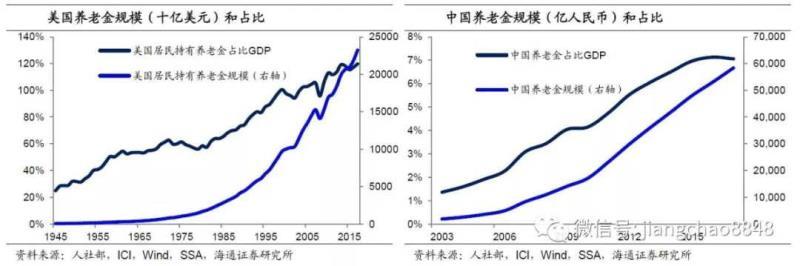

Finansman kaynakları: emekli maaşları ve devlet fonları. 1979'da ABD Çalışma Bakanlığı, yükselen şirketlere ve risk sermayesi şirketlerine yatırım yapma emeklilik planlarını onayladı. ABD hisse senedi yatırım fonları nihayet uzun vadeli ve istikrarlı mali destek aldı. Şu anda, büyük ABD sermaye yatırım fonlarının% 34'ü emeklilik fonlarından geliyor. Büyük bir finansman kaynağı. Emeklilik fonlarına ek olarak, devlet fonları da uzun vadeli istikrarlı öz sermaye yatırım fonları kaynağı olarak kullanılabilir. İsrail hükümeti tarafından başlatılan YOZMA fonu, hükümet fonlarından yararlanmada mükemmel bir rol oynadı, öz sermaye yatırım fonlarının ölçeğini genişletti ve yenilikçi gücünün gelişmesini destekledi.

Çinin emeklilik vergisinin ertelenmesi asla çok geç olmayacak. 2017 sonu itibarıyla, ABD emeklilik fonlarının toplam büyüklüğü 30 trilyon ABD doları olup, GSYİH'nın yaklaşık% 150'sini oluşturuyordu ve yerleşiklerin sahip olduğu emeklilik varlıkları 25 trilyon ABD dolarıydı. 2017 itibariyle, Çin'in toplam emeklilik fonu ölçeği 6 trilyon RMB idi ve GSYİH'nın% 7'sini oluşturuyor ki bu ABD seviyesinden çok daha düşük. Amerikalılar emeklilik fonlarına, Amerikan emeklilik fonları değer yaratmak için iyi Amerikan şirketlerine para yatırıyor. Çin halkının çok fazla emekli maaşı yok, bu yüzden herkes emeklilik için ev satın almak ve uzun süre değer yaratmayan evlere para yatırmak konusunda çaresiz ... Bu uzun vadede Çin ve Amerika ekonomilerinde büyük bir fark yarattı.

Bununla birlikte, Amerika Birleşik Devletleri'ndeki emekli maaşları bir gecede artmadı Amerika Birleşik Devletleri'nde emekli maaşlarının büyük gelişimi, emekli maaşlarının geliştirilmesini teşvik eden emekli maaşlarının tercihli vergi ertelemesini açıklığa kavuşturan 1970'lerde yürürlüğe giren "Amerika Birleşik Devletleri İç Gelir Yasası" ndan ayrılamaz. geliştirilmesi. 10 yıl süren tartışmalardan sonra Çin, Mayıs 2018'den itibaren Şangay, Fujian ve Suzhou'da pilot emeklilik vergisi uzatmaları başlatmaya karar verdi. Çin'in emeklilik geliştirme döneminin gelmesi bekleniyor.

Endüstriyel yatırım fonları çok gelişti. Eylül 2014'te Büyük Fon'un kurulmasıyla anılan Çin hükümeti endüstriyel yatırım fonu, hızlı bir gelişme aşamasına girdi. Fonun 2014 yılında hedef büyüklüğü sadece yaklaşık 300 milyar yuan idi ve 15 yıl içinde bir anda 1,6 trilyon yuan'a ulaştı ve 16-17'de 3,5 trilyon yuan'a ulaştı. 2008'den 2014'e kadar, her yıl yeni fonların sayısı yalnızca 60'tan 117'ye yükseldi, ancak 15 yılda hızla 444'e çıktı ve 2016'da artmaya devam ederek 500'ü aştı ve tek bir fonun büyüklüğü de 2 milyardan az değişti. 20 milyar yuan'dan fazla yükseldi.

Temelde gelişmekte olan endüstrilere yatırım yapın. ABD hisse senedi yatırım fonları ağırlıklı olarak gelişmekte olan sektörlere yatırım yapıyor. NVCA istatistiklerine göre, 16 yıl içinde BT sektörü ABD sermaye yatırım fonlarının yatırım miktarında ilk sırada yer alırken, onu biyomedikal sektörü izledi. İki büyük sektör toplamın% 73'ünü oluşturdu. Bu, ABD sermaye yatırım fonlarının gelişmekte olan endüstriler ve yüksek teknoloji endüstrileri için desteğinin gücünü göstermektedir. Çin'in hükümet endüstrisi yatırım fonları temel olarak yeni nesil bilgi teknolojisi, üst düzey ekipman, yeni malzemeler, biyolojik endüstriler, enerji tasarrufu ve çevre koruma ve diğer endüstrilere yatırım yapmaktadır ve bu endüstriler, ülke tarafından belirlenen stratejik gelişmekte olan endüstriler için önemli yönlerdir.

Yenilik, sermaye piyasasının gelişiminden ayrılamaz. Sermaye yatırım fonlarından fonların çekilmesi, işlem döngüsündeki son halkadır. Genel olarak, hisse senedi yatırım fonları için dört ana çıkış yolu vardır: halka arz (IPO), hisse senedi satışı ve transferi, öz sermayenin yönetim tarafından geri satın alınması ve yatırım işletmelerinin iflas tasfiyesi IPO en çekici uzun vadeli çıkış yöntemidir. Çok gelişmiş sermaye piyasalarının desteğini açmayın. Amerika Birleşik Devletleri'nde, "yeni ekonomi" yi yansıtan Nasdaq endeksi, ABD sermaye yatırım fonlarının yatırım tutarıyla eş zamanlı olarak değişerek, öz sermaye yatırım fonlarının ve yenilikçi şirketlerin ortak yaşamına ve ortak refahına işaret ediyor.

Öz sermaye ve borç finansmanı eşit derecede önemlidir. Bu yılki iki oturumda devlet kurumlarında yapılan reformdan yola çıkarak, böyle bir değişikliğin, Çin Menkul Kıymetler Düzenleme Komisyonu'nun ayrı ayrı listelendiğini ve Çin Bankacılık Düzenleme Komisyonu ile Sigorta Komisyonunu Çin Bankacılık Düzenleme Komisyonu ile birleştirdiğini gördük. Kanımızca, bunun arkasındaki sonuç, öz sermaye finansmanının durumunu büyük ölçüde iyileştirmek olmalıdır, çünkü Çin Menkul Kıymetler Düzenleme Komisyonu'nun denetimindeki borsa öz kaynak finansmanını temsil ederken, banka kredileri esas olarak borç finansmanını temsil etmektedir. Bu nedenle, bu düzenleme öz sermaye finansmanı ile borç finansmanının eşit olduğu anlamına gelir. Önemli, ya da gelecekteki doğrudan finansman ile dolaylı finansman eşit derecede önemlidir.

Hong Kong hisse sistemi reformu yenilikçi şirketlere yardımcı oldu. Öncelikle Hong Kong borsa sistemi bu yıl önemli değişikliklere uğradı.Aynı hisse senedi üzerinde farklı hak ve zararlara sahip şirketlerin listelenmesi bu yıl uygulanacak. İnovasyonun araştırma ve geliştirmeye çok para yatırması gerekir ve kısa vadede etkili olmayabilir, bu nedenle zarar eden şirketlerin halka açılmasına izin vermek gerekir. Aynı zamanda, şirketler kontrolü kaybetmeden çok fazla para toplamak istiyorlarsa, aynı hisseler için farklı haklara izin vermeleri gerekir. Hong Kong'daki bu yeni politikalarla, Alibaba ve BeiGene gibi yüksek kaliteli şirketlerin gelecekte Amerika Birleşik Devletleri'nde halka açılması gerekmeyecek.

Hong Kong hisseleri: döngüden büyümeye. Bize göre, Hong Kong borsasındaki bu olumlu değişimler takdire şayan ... Bu nedenle, bu yılın başında Hong Kong piyasası konusunda uzun vadede iyimser olduğumuzu açıkça ortaya koyduk, çünkü Hong Kong hisseleri artık finans ve gayrimenkulü temsil eden döngüsel bir piyasa değil, Tencent liderliğinde bir piyasaya dönüşecek. Gelecek, Xiaomi, Ant Financial ve diğer önde gelen pazarlar gibi bir dizi yükselen şirketi içermesi bekleniyor.Çin ekonomisinin dönüşümü ve yeniliğini temsil ediyor.Çin'in geleceği konusunda iyimser iseniz, Hong Kong hisselerinin uzun vadeli fırsatları konusunda iyimser olmalısınız. Geçmişte, Tencent tek başına HSI'nin 30.000 puana dönmesine yardımcı oldu.Gelecekte daha fazla yükselen şirket Hong Kong'a giderse, Hong Kong borsası uzun vadede kesinlikle umut dolu olacak.

A-hisse reformu yeniliği teşvik eder. Benzer şekilde, Hong Kong hisselerine güvenirsek, aslında A hisselerinin geleceğine daha fazla güvenebiliriz. Hong Kong Çin'e ait olduğu için, Hong Kong hisse senetlerinin değişimi bağımsız bir olay değil, Çin'in sermaye piyasası reformunda ve açılımında bir bağlantıdır. A hisselerinde bu yılki değişimler de harika oldu. Mart ayının sonunda, Devlet Konseyi Genel Ofisi "Çin Menkul Kıymetler Düzenleme Komisyonu'nun Hisse Senedi veya Depo Makbuzları Çıkaran Yenilikçi İşletmelerin Pilot Programına İlişkin Çeşitli Görüşlerini" iletti ve yenilikçi şirketlerin İnternet, büyük veri, bulut bilişim ve el kitabı da dahil olmak üzere yerel sermaye piyasasında menkul kıymet ihraç etmelerini ve listelemelerini açıkça destekliyor. Yüksek teknoloji endüstrileri ve istihbarat, yazılım ve entegre devreler, üst düzey ekipman üretimi, biyotıp ve önemli bir ölçeğe ulaşan yenilikçi işletmeler gibi stratejik gelişmekte olan endüstriler, ülke içinde hisse senedi veya depo makbuzu çıkarabilir ve kar endeksi gereksinimleri geçerli olmayabilir.

Ticaret savaşı: yenilik, ithalata bağımlılığı azaltır. Ve Trump'ın Çin ile ticaret savaşı, Made in China 2025 tarafından desteklenen yüksek teknoloji endüstrilerini hedef alıyor. Özellikle yakın zamanda ZTE Corporation, Amerika Birleşik Devletleri tarafından bir yasaklama emri çıkardı ve bu, en büyük ikinci telekomünikasyon ekipmanı şirketimizin bir gecede yok olmasına neden oldu. Ekonomik birikimimiz büyük olmasına rağmen, birçok gayrimenkul bileşeninde baloncuklar var ve çekirdek teknolojileri temsil eden çok sayıda entegre devre ithalata dayanıyor. Hükümetin gelecekte gayrimenkulü canlandırmanın eski yolunu tutmayacağına, ancak yüksek kaliteli kalkınma yolunu sarsmadan izleyeceğine, Ar-Ge ve yeniliği teşvik edeceğine ve ithalata bağımlılığı azaltacağına inanıyoruz.

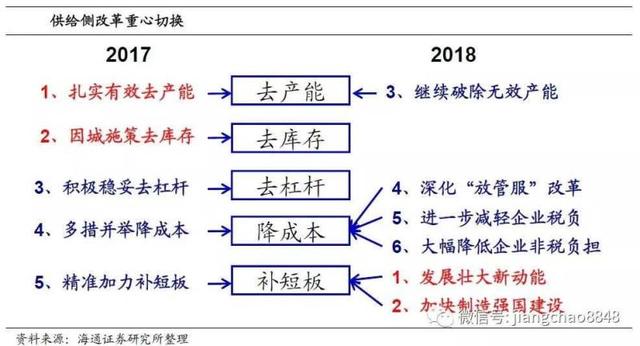

Eksiklikleri telafi etmek için 18 yıl: yeni ivmenin geliştirilmesi ve büyümesi. Yeni hükümetin önemli bir özelliği olduğunu, yani ülkeyi uzmanların yönettiğini gördük. Hem Başbakan Yardımcısı Liu He hem de Başkan Yi Gang, ekonomi alanında uzmanlar ve akademisyenlerdir. Bunun yerine profesyonel şeyler yapacaklarına inanıyorum. Suyu serbestçe serbest bırakmanın eski yolunu kullanın. Bu yılın Mart ayında, Ulusal İki Oturumun "Hükümet Çalışma Raporu", 18 yıldır arz yönlü yapısal reformun birincil hedefleri olarak "yeni itici güçlerin geliştirilmesi ve büyümesi" ve "bir üretim gücünün inşasını hızlandırmak" olarak açıkça listelendi ve en son Politbüro toplantısı, temel çekirdek teknoloji araştırmasını açıkça güçlendirdi , Üç yeni işletmenin gelişimini aktif olarak desteklemek, bunların hepsi, arz tarafı reformunun odağının eksiklikleri telafi etmek ve yeni ekonomik ivmeyi güçlendirmek için değiştiğini gösteriyor.

3.4 İnovasyon, Ar-Ge yatırımından gelir

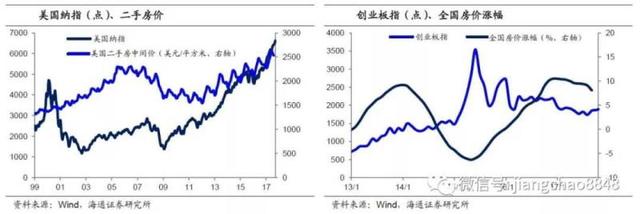

Yeni çağ: eski, yeni kadar iyi değil. ABD ekonomisinin son 20 yıldaki gelişimi, son yıllarda Çin'inkine çok benziyor ve bu da gelecekteki yönümüzü bulmamıza yardımcı olabilir. Amerika Birleşik Devletlerinin 2001 teknoloji-net hisse senedi balonu, Çinin 15 yıllık GEM balonuna tekabül ediyor. Hepsi ekonomik dönüşüm vizyonları, ancak ilk girişim başarısız oldu. Hükümetin tepkisi suyu serbest bırakmaktır ... Sıradan insanların tepkisi bir ev almak için ağır borç almaktır ve bir emlak balonu ortaya çıksa da, merkez bankasının sıkılaşmasıyla bu balon sorunlu hale geldi. Amerika Birleşik Devletleri'ndeki emlak balonunun patlamasından sonra, son 10 yılda yaratılan servet Google ve Amazon gibi Nasdaq liderlerinden geldi. Bu nedenle, Amerika Birleşik Devletleri'nin deneyimine göre, Çin emlak balonu ters giderken, Çin'in yeni ekonomisini tam anlamıyla konuşlandırmalıyız. , Bu varlıklar geçmişte ABD hisse senetlerindeyken, gelecekte Hong Kong hisse senetleri ve A hisselerinde umut olmalıdır.

Amerika Birleşik Devletleri: Ar-Ge değer yaratır. Örneğin, ünlü Amerikan Amazon şirketinin piyasa değeri 750 milyar ABD dolarına kadar çıkıyor ve 20 yıldır para kaybediyor. 2017'de yalnızca 3 milyar ABD doları net kâr elde etti, bu da PE'nin 200 katından fazla. Piyasa neden ona bu kadar yüksek bir değer veriyor? Bunun önemli bir nedeni, 2017'de araştırma ve geliştirmeye 22,6 milyar ABD doları yatırım yapmış olması olabilir. Amazon hiç araştırma ve geliştirme yapmasaydı 2017'deki kârı 25,6 milyar ABD dolarına ulaşabilirdi ki bu da diğer büyük teknoloji şirketlerinden daha düşük olan PE'nin 29 katıdır. . Bu, Amerika Birleşik Devletleri gibi olgun bir pazarda, şirketlere Ar-Ge harcamaları için hatırı sayılır değerlemeler verilmesi gerektiğini göstermektedir.

Amazon'un araştırma ve geliştirme sadece hissedarlar için değer yaratmakla kalmıyor, aynı zamanda doğrudan GSYİH yaratıyor. 16 yıla kıyasla Amazon'un araştırma ve geliştirme giderleri 6,5 milyar ABD doları arttı.Bu yeni araştırma ve geliştirme harcamaları doğrudan GSYİH'ya dahil edilirse, 17 yılda neredeyse ABD'ye denk geliyor. 760 milyar ABD doları olan GSYİH'nin% 1'ini eklemek yalnızca Amazon'un bir katkısıdır.

Çin'in Ar-Ge'si var, ancak A hisselerinde Ar-Ge eksikliği var. Çin ve Amerika Birleşik Devletleri'nde listelenen şirketler için araştırma ve geliştirmedeki boşluğun çok açık olduğunu gördük. ABD'de listelenen şirketler araştırma ve geliştirmeye ortalama 210 milyon ABD doları harcarken, Çinin geçen yıl A payı araştırma ve geliştirme harcaması yaklaşık 550 milyar yuan, ortalama yaklaşık 1.928 milyon ABD dolarına eşdeğer milyar yuan, Amerika Birleşik Devletleri'nin yalnızca% 13'ü.

Tüm Çinli şirketler Ar-Ge ile uğraşmazlar.ABD'de borsaya kayıtlı Çinli şirketlerin ortalama Ar-Ge'si 130 milyon ABD dolarıdır ve bu ABD şirketlerinden çok da farklı değildir.Bu nedenle, Çin konsept hisse senetleri ABD hisse senetleri gibi uzun süredir yükselişte. Listelenmemiş Huawei, araştırma ve geliştirmeye yılda 100 milyar yuan yatırım yapıyor ve bu neredeyse Amazon'unki ile aynı.

Yüksek Ar-Ge endüstrileri: tıp, BT, üst düzey üretim. 2017'de, Amerika Birleşik Devletleri'nde listelenen şirketlerin en yüksek Ar-Ge yoğunluğu ilaç ve bilişim sektörlerindeydi, Çin ayrıca ilaç ve bilişim sektörlerindeki Ar-Ge yoğunluğunda en üst sırada yer aldı, ancak Amerika Birleşik Devletleri ile olan boşluk hala büyüktü. Çin'in ekipman imalat endüstrisinin borsaya kote olan şirketleri, Ar-Ge yatırım yoğunluğu açısından belirli uluslararası rekabet gücüne sahiptir. Enstrümantasyon, elektrik otomasyonu ve havacılık ekipmanı gibi endüstriler,% 6'dan fazla bir medyan Ar-Ge yatırım yoğunluğuna sahipken, Amerika Birleşik Devletleri'ndeki bu endüstriler Ar-Ge yoğunluğunda üst sıralarda yer almıyor.

Önde gelen kurumsal araştırma ve geliştirme çalışmaları: elektronik. Temsili elektronik endüstrisini örnek alırsak, Çin ve Amerika Birleşik Devletleri'ndeki önde gelen şirketlerin Ar-Ge yatırımlarının yoğunluğundaki boşluk daha da daraldı. ABD elektronik sektöründe, Google'ın ana şirketi ALPHABET, Ar-Ge harcamalarında 16,6 milyar ABD doları ile birinci sırada yer almaktadır ve Ar-Ge yatırım yoğunluğu% 15 iken, Çinin elektronik endüstrisinde borsaya kote en büyük şirket olan ZTE,% 12 Ar-Ge yatırım yoğunluğuna sahiptir. , ALPHABET'ten sadece yüzde üç puan uzakta. Listelenen ilk on şirket ile karşılaştırıldığında, ABD'de borsada işlem gören şirketlerin ağırlıklı ortalama Ar-Ge yatırım yoğunluğu yaklaşık% 14,9 iken, Çin'de bu sadece 5 puanlık bir farkla% 9,9'a ulaştı.

İlaç ve tıp endüstrisindeki durum benzerdir Çin ve Amerika Birleşik Devletleri'nin önde gelen şirketleri arasındaki boşluk, borsaya kayıtlı şirketlerin genel karşılaştırmasından çok daha az abartılı. ABD ilaç ve tıp endüstrisinde, JOHNSON ve JOHNSON% 14'lük Ar-Ge yatırım yoğunluğu ile 10,6 milyar ABD Doları Ar-Ge harcamaları ile birinci sırada yer alırken, Çin'deki ilaç ve tıp sektörünün en büyük borsaya kayıtlı şirketi olan Hengrui Pharmaceuticals,% 13'lük bir Ar-Ge yatırım yoğunluğuna sahip. , Öncekiyle aynı. Listelenen ilk on şirketin karşılaştırmasına göre, Amerika Birleşik Devletleri'nde listelenen ilaç ve tıp şirketlerinin ağırlıklı ortalama Ar-Ge yatırım yoğunluğu yaklaşık% 22,2 iken, Çin'deki bu oran% 7,7'ye ulaştı Önde gelen şirketler arasındaki fark, sektördeki genel farkla karşılaştırıldığında önemli ölçüde azaldı.

Amerika Birleşik Devletleri ile hala bir boşluk olmasına rağmen, Çin'in gelişmekte olan endüstrilerindeki Ar-Ge yatırımlarının yoğunluğunun, orta düzey endüstrilerden mikro lider endüstrilere kadar Amerika Birleşik Devletleri'ninkine kıyasla azaldığı görülmektedir.

3.5 Tahvil piyasasında iki büyük fırsat

Amerikan tedarik okulu: para birimini küçültün ve vergi oranlarını düşürün. 1970'lerde Amerika Birleşik Devletleri'nde aşırı para arzı vardı ve konut fiyatları ile çeşitli emtia fiyatları fırladı. Ancak Amerikalılar daha sonra aşırı para basımının fiyatları yükseltmekten başka bir anlamı olmadığını keşfettiler. Bu nedenle, 1980'lerde Amerika Birleşik Devletleri'nde, arz okulu reformu ortaya çıktı.İki fikrin özü şuydu: biri vergileri düşürmek ve işletmelerin verimliliğini artırmak, diğeri ise para birimini küçültmek ve fiyat artışlarını azaltmak. Geriye dönüp bakıldığında, 1980'lerden sonra Amerika Birleşik Devletleri'ndeki para birimi daralması sadece enflasyonu düşürdü, ancak ekonomik büyümeyi azaltmadı.

1970'lerde Amerika Birleşik Devletleri'nde servet fiyat artışlarından geldi.ABD'nin en zengin adamı aynı zamanda petrolden doğan Bunker Hunter'dı ve sonuç olarak spekülatif gümüş iflas etti. 1980'lerden sonra en iyi performansı gösteren iki tür varlık: biri yeni ekonomi, Nasdaq endeksinin temsil ettiği yeni ekonomi 30 kat arttı; diğeri ise Amerika Birleşik Devletleri'nde 1980'lerden beri uzun vadeli faiz oranlarının ortaya çıktığı tahvil piyasası. düşüş.

Tahvil piyasası: Faiz oranı dönüm noktası görünüyor. Bu yıl borç temerrütlerinin ortaya çıkması nedeniyle, birçok kişi faiz oranlarının yükseleceğinden endişe duyuyor, ancak Çinin ulusal borç faiz oranları bu yıl 40 baz puan düştü. Üç ana neden var: Birincisi, temerrütten sonra, yüksek riskli faiz oranları yükseldiğinden, piyasa güvenli değil. Varlık yeniden fiyatlandırması, gerçekten güvenli ulusal borca daha yüksek fiyatlar vermeye istekli. İkincisi, finansmandaki düşüşle birlikte, fon talebindeki genel düşüş de genel faiz oranlarının düşmesine yardımcı olacaktır. Üçüncüsü, Çin ve Amerika Birleşik Devletleri arasındaki faiz oranları kademeli olarak ayrışıyor.Çin, Çin-ABD ticaret savaşıyla başa çıkmak için ihracatı azaltmak yerine ithalatı artıracak. Döviz kuru daha esnek ve faiz oranları daha bağımsız.

Gelecekte iki büyük fırsat: yenilik ve tahvil piyasası. Bu nedenle, hükümet kaldıraçları azaltmaya, eksiklikleri gidermeye, gölge bankacılığı ve aşırı para arzını kontrol etmeye, gayrimenkul balonlarını azaltmaya, finans ve gayrimenkulün daha fazla reel ekonomiyi geri beslemesine izin vermeye, sermaye piyasası gelişimini serbestleştirmeye, sermaye piyasası sisteminde reform yapmaya ve teşvik etmeye kararlı olduğu sürece Yenilikçi girişim geliştirme, o halde Çin'in geleceğinin umut dolu olduğuna inanıyoruz, ancak gelecek vaat eden banka gayrimenkulleri değil, reel ekonomi ve yenilikçi işletmelerdir. Bu süreçte, borç artık büyümeyi dengelemek için kullanılmadığından, finansman talebinin düşme ve faiz oranlarının düşme eğiliminde olduğu anlamına gelir. Bu aynı zamanda Çin'de inovasyon ve tahvil piyasasının gelecekte iyimser olmaya değer iki tür varlık olduğu anlamına geliyor.