Petrol fiyatlarını negatif değerlere itenler dip avcıları mı? Negatif petrol fiyatları altında gerekli ticaret fikirleri

Petrol fiyatlarının negatif rakamlara düşmesine neden olanın pazarlıkçıların kendileri olduğu söylenebilir. Kısalar, pazarlık pozisyonunun altına inmeyen spekülatif sermayenin aynen teslim edilemeyeceğini fark etti ve çılgın kısa pozisyonlar, spekülatif pazarlıkçıları kayıplarını durdurmaya zorladı.

2020'nin üçte biri geçti.Yeni taç salgınının büyülü başlangıcı, ABD hisse senetlerinin çoklu devre kesicileri ve Federal Rezerv'in sınırsız QE'si bizi çeşitli epik olaylara ve piyasa koşullarına alıştırdı.

Bununla birlikte, pazar her zaman düşündüğünüzden daha büyülüdür.

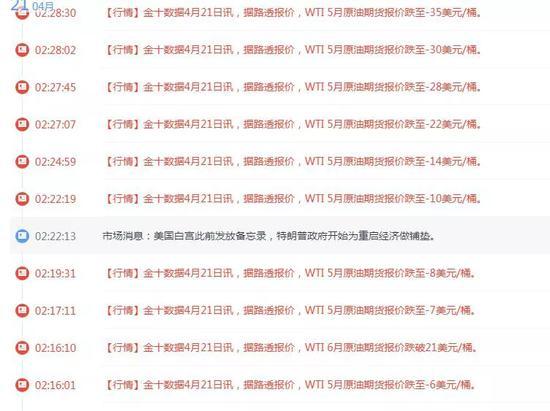

Dün, ABD ham petrol vadeli işlem sözleşmesinin son işlem gününde, daha önce görülmemiş bir negatif uzlaşma kotasyonu -37,06 teslime yakın, düşüşle belirlendi. % 300'ün üzerinde!

Bir defasında petrolün sudan daha ucuz olduğunu söylediler.

Daha sonra petrol varilleri alarak petrol gönderebileceklerini söylediler.

Daha sonra bir dolara ihtiyaçları olmadığını söylediler ve hepsini boşuna verdiler.

Sonunda, fazla ham petrolle başa çıkmak için varil başına 37 dolar ödemek zorundalar!

Teslim tarihinde petrol fiyatlarının büyülü eğiliminden etkilenen Dow 600 puan düştü ve en büyük düşüşü petrol şirketleri sektörü yaşadı. Piyasa panik endeksi VIX% 12 yükseldi. Petrol üreticisi ülkelerin para birimleri de düştü ve ABD doları / Kanada doları% 1,06 oranında kapandı.

Dalmanın suçlusu: envanter

Hepimiz, fiyatın arz ve talep arasındaki ilişki tarafından belirlendiğini biliyoruz. Önceki makalelerde (incelemek için sağdaki mavi metne tıklayın) "Sıcak Takibi | Banka ham petrolü neden tuhaf bir şekilde ortadan kayboldu? Ham petrol pazarlığındaki çukurlar nelerdir? Ham petrol pazarlığı için bir rehber! (Önerilen koleksiyon) Ham petrolün arz ve talep tarafında çifte ölüm durumuyla karşı karşıya olduğunu birçok kez analiz ettik: Arz tarafında Suudi Arabistan üretimi artıracak ve fiyat savaşına girecek, talep tarafında salgının etkisi zayıf talep ve piyasanın ekonomik gerileme beklentilerine neden oldu.

Arz tarafında üretim artmaya devam ediyor ve salgının etkisiyle talep düşüyor

Kaynak | Finans M Meydanı

Ancak esaslar ne kadar kötü olursa olsun fiyatları negatif yapamazlar. İşte envanter kavramı.

Emtia piyasası ile hisse senedi piyasası arasındaki temel bir fark, fiziksel malların taşınması ve depolanması gerektiği ve tutma maliyetlerinin olmasıdır. Maliyetler nakliye masraflarını, depolama masraflarını, liman ücretlerini vb. İçerir. Hisse senedi tutmanın özü, borsaya kayıtlı şirketlerde hisse sahibi olmaktır.

Bu nedenle, vadeli işlemler piyasasında, gelecekteki farklı aylara ait sözleşmeler arasındaki fiyat farkı, yani primler ve indirimler, sadece piyasanın gelecekteki fiyat beklentilerini yansıtmakla kalmaz, aynı zamanda ilgili tutma maliyetlerini de içerir.

Bu tutma maliyeti çok yükseldiğinde, fiyat eksi uçlarda görünecektir. Diğer bir deyişle, yüksek depolama maliyetini ödemektense daha düşük fiyata satmak daha iyidir.

"Kapitalist süt döküyor" hikayesi herkese aşina olmalı. Büyük Buhran sırasında, sosyal talep son derece düşüktü ve üretim kapasitesi ciddi şekilde fazlaydı. Sütün kendisi bozulmaya meyillidir, bu da yüksek depolama maliyetleri anlamına gelir. Süt hayvancılığı çiftçisi, depolama maliyetlerinden tasarruf etmek için sütü boşaltmak zorunda kaldı. Bu, negatif petrol fiyatları ilkesiyle tutarlıdır.

Peki holding maliyeti nasıl etkilenir? Depolama kapasitesini bir emtia olarak değerlendirirsek, depolama ücretlerinin hala arz ve talebe göre belirlendiğini görürüz: arz tarafı kalan envanter alanı ve talep tarafı depolanması gereken fiziksel ham petroldür. Şu anda, orijinalin "tutamayacak kadar çok şeyi" var ve arz ve talep de ciddi bir dengesizlik içinde, bu da holding maliyetinin yükselmesine neden oluyor.

ABD WTI ham petrolünün teslimat noktası olan Cushing bölgesindeki stok artışı rekor artış ... Ham petrolün kötü durumu düzelmezse, kalan tüm alanı bir ay içinde doldurması bekleniyor.

Kaynak | Finans M Meydanı

Negatif petrol fiyatlarına kim neden oldu?

Vadeli işlem piyasasında genellikle iki tür insan vardır: Birincisi, büyük tüccarlar gibi fiziksel mallara talep var; ikincisi, fiziksel mallar almak istemiyorlar ve sadece fiyatlara bahis yapıyorlar .

Vadeli işlemlerde, pozisyonun teslim tarihinde kapanmaya veya fiziki teslim almaya zorlanması şartı aranır. Pozisyon kapalı değilse, anlaşmaya göre, uzunlar petrolü eve taşımalı ve şortlar anlaşmaya göre fiziksel yağı teslim etmelidir.

Sıradan tüccarlar, teslimatı önlemek için teslimat gününden önce pozisyonlarını kapatacak ve bir sonraki ayın sözleşmesine geçeceklerdir.

Mevcut düşük petrol fiyatları, spekülatif tüccarların dibi satın alma istekliliğini artırıyor. Bu nedenle, teslimat günü geldiğinde, cari ay için çok sayıda sözleşme birden fazla siparişle kapatılacak ve bir sonraki ay için sözleşmeler birden fazla siparişle açılacak. Buna genellikle pozisyon yenileme denir.

Teslimat tarihine yakın, ay içinde çok sayıda birden fazla sipariş kapatılacak ve bu da ayın sözleşme fiyatının düşmesi için kısa bir güç oluşturacaktır. Spekülatif fonlar bu doğal kısa gücü algıladı ve kısa pozisyonlar açarak fiyatları hızla aşağı çekti.

Teslime yaklaşan sözleşmeler için, ilgili ticaret hacmi kademeli olarak azalacaktır: Çoğu tüccar, pozisyonları erken kapama veya taşıma konusunda isteksiz. Böylelikle spekülatif fonların açığa satışı daha kolaydır ve sadece küçük bir işlem hacmi ile büyük dalgalanmalar yaratılabilir.

Teslime yakın, çok küçük ticaret hacmi düşüş gösteren bir pazar yarattı

Resim kaynağı | Tradingview

ve Boğalar, fiziksel malları teslim etmek istemedikleri veya fiziksel malların yüksek depolama maliyetlerini ödeyemedikleri için, sadece pozisyonlarını kapatmak ve yenilgiyi kabul etmek için eti kesmeye zorlanabilirler, böylece şortlar başarılı bir şekilde kar elde edebilir. Bu aynı zamanda zorunlu pozisyondaki "kısadan uzuna" durumdur: şortlar uzunların farkına varmaya ve kaybetmeye zorlar .

Petrol fiyatlarının negatif rakamlara düşmesine neden olanın pazarlıkçıların kendileri olduğu söylenebilir. Şu anda, dip avı için spekülatif fonlar çok büyük olduğundan, kalan açık pozisyonlar yıldan yıla nispeten yüksek bir pozisyondadır. Kısalar, pazarlık pozisyonunun altına inmeyen spekülatif sermayenin aynen teslim edilemeyeceğini fark etti ve çılgın kısa pozisyonlar, spekülatif pazarlıkçıları kayıplarını durdurmaya zorladı.

Düşük petrol fiyatlarından dip satın almaya yönelik güçlü istek + stokların dolu olduğu durumla birlikte bu mekanizmayı kullanarak, spekülatif fonlar çok abartılı bir "zorunlu pozisyon" piyasası yarattı.

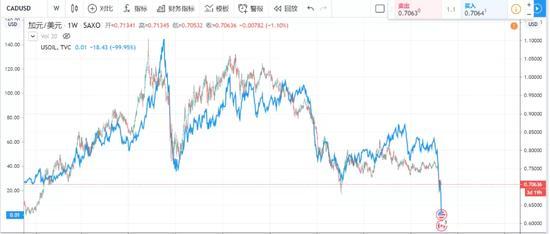

Gördüğümüz negatif petrol fiyatı, Mayıs ayı ABD ham petrol vadeli işlem sözleşmesinin kotasyonu. ABD ham petrolünün Haziran ayı kotasyonları, ABD ham petrolünün spot fiyatları ve Brent petrol kotasyonları, normal pozitif fiyatlar olan nispeten küçük düşüşlere sahip.

ABD ham petrol vadeli işlemleri Mayıs ve Haziran sözleşmeleri

Resim kaynağı | Tradingview

Kaynak | Wenhua Finance

Öyleyse, negatif petrol fiyatlarından herkes kâr edebilir mi? Cevap Evet, Bu fiziksel ham petrolleri depolayacak bir yeriniz olduğu, örneğin petrol depolamak için bir yolcu gemisi kiraladığınız ve depolama maliyetini karşılayabildiğiniz sürece, petrolü "istifleyebilir ve para kazanabilirsiniz" ".

Büyük uluslararası ham petrol tüccarları, koruma fonları vb. Yolcu gemileri için açık deniz petrolü kiralamaya başladılar. Onlar için piyasayı açığa satmak faydalıdır: teslim edememe endişesi duymadan çok fazla ham petrol stoklayabilirler. Hatta doğrudan vadeli işlemler piyasasının kısa süreli kontrolüne yol açarak spot satın almayı daha ucuz hale getirir.

Golden Ten Data'nın önceki raporlarına göre, şu anda denizde yüzen yaklaşık 100 milyon varil petrol var, bu da 2009 mali krizinin tarihi zirvesine yakın. Süper tanker VLCC'nin kira maliyeti de günde 230.000 dolarla rekor bir seviyeye yükseldi.

Negatif petrol fiyatlarının bizimle bir ilgisi yok mu?

Bireysel tüccarlar için, teslimat gününün büyülü eğiliminin bizimle pek ilgisi yoktur. Temel olarak, çeşitli alım satım kanalları, tüccarın Mayıs kontrat pozisyonunu zorla kapatarak veya otomatik olarak Haziran kontratına uzatarak, pozisyon yenileme işlemlerini önceden gerçekleştirmiştir.Tüccarların endişelenmesi gereken, Mayıs kontratındaki düşüşün Haziran kontratının fiyatını düşürmesidir.

Yenileme maliyeti, vadeli işlemlerin bir özelliğidir ve uzatma maliyeti, uzatma sırasındaki primlerin ve indirimlerin kapsamına bağlıdır. Bankalarda ham petrol ticareti için, uzatma ileri alınırsa, yakın teslim tarihinde 60 ABD doları prim spreadini kabul etmek yerine, uzatma maliyeti 6-7 ABD doları olarak sabitlenecektir.

Ancak ABD ham petrol kontratının Mayıs ayında teslimi sadece bir başlangıç olabilir, Brent petrolünün Nisan ayı sonunda teslimi olacak ve ABD ham petrol kontratının Haziran ayında teslimi önümüzdeki ay olacak.

Envanter dolu ise + uzun vadeli spekülatif pazarlık isteği güçlü ise, bu iki nokta aynı kalacaktır. Piyasada dünkü düşüşü tekrar tetikleyebilir, pozisyonları zorlayabilir: teslimat sözleşmesindeki düşüş, diğer aylık sözleşmelerdeki düşüşü tetikler .

Spekülatif uzun pozisyonlar hala yükseliyor

Kaynak | Finans M Meydanı

Ham petrol pozisyonlarını devirmenin maliyetinden nasıl kaçınılır?

Yukarıda bahsedildiği gibi, primler ve indirimler vadeli işlemlerin doğal özellikleridir ve değiştirilemez.

Vadeli işlemler herhangi bir ticaret kanalına dahil olduğu sürece, pozisyon yenileme maliyetleri olacaktır. Banka ham petrol vadeli işlemleri, tutulan varil sayısını azaltmak için ayarlanacak Ham petrol fonu ETF'leri de vadeli işlemlerle karşılaştırmalı olarak değerlendirilir ve yenileme maliyeti net değere dahil edilir.

Öyleyse, yerinde stok yapmak için büyük yolcu gemileri kiralama imkanı olmayan bireysel tüccarlar için, devir maliyetlerinden kaçınmak için ham petrol işlemlerine başka hangi kanallar katılabilir? Jeming, diğer ticaret fikirlerini burada listeler. (Yalnızca ticaret kanalı paylaşımını oluşturur ve gerçek operasyon önerileri oluşturmaz)

01 Fark için Ham Petrol Spot CFD Sözleşmeleri

CFD CFD, iki taraf (genellikle bir komisyoncu ve bir tüccar) arasındaki özel bir sözleşme olarak kabul edilebilir, bir komisyoncu ile yapılan bir bahis sözleşmesi gibi, amaç, bir fark yaratmak için fiyat artışları ve düşüşleri üzerine bahis oynamaktır.

Fiziksel ham petrol stoklamak için kruvaziyer gemi kiralamakla karşılaştırıldığında, CFD sözleşmelerinin elde tutma maliyeti çok düşük olacaktır. Örnek olarak 230.000 ABD Doları tutarındaki mevcut VLCC günlük navlun kotasyonunu alırsak, bir süper tanker yaklaşık 2 milyon varil ham petrol ile tam yüklüdür.

1.000 varil başına navlun maliyeti 115 ABD dolarına dönüştürülür ve bu, işlem ücretleri, işçilik maliyetleri, vergiler ve diğer masrafları içermemektedir. Aksine, CFD spot sözleşmelerinin envanter ücreti çok düşüktür. Bununla birlikte, komisyoncular depolama ücretlerini piyasa koşullarına göre gerçek zamanlı olarak ayarlayacak ve tüccarların envanter ücretlerindeki değişikliklere daha fazla dikkat etmeleri gerekiyor.

Bir komisyoncu, bir gün için 1.000 varil ham petrol başına 15 ABD doları tutarında bir stok ücreti vermiştir, bu da fiziksel spot maliyetlerden daha düşüktür.

Görüntü kaynağı | MT4

02 Enerji Stoku ETF

Enerji şirketleri en çok petrol fiyatlarının etkisine duyarlıdır. S&P 500 Enerji Endeksi için genel eğilim, ham petrol ile yakından eşleşiyor. Bununla birlikte, Amerika Birleşik Devletleri'nde ham petrol endüstrisi, şeyl petrol endüstrisinin hakimiyetindedir, şeyl petrolünün üretim maliyeti nispeten yüksektir ve düşük petrol fiyatlarından daha çok etkilenmektedir.

Resim kaynağı | Tradingview

Bununla birlikte, hisse senedi ticareti yapılırken, borsanın genel eğilimi ve şirketin kendi çalışma koşulları gibi faktörler de dikkate alınmalıdır. Bu nedenle, ham petrol fiyat trendine daha iyi uyan hedef seçiminde doğrudan ETF fonlarını tutmayı düşünebilirsiniz. Aşağıda, yönetim altındaki mevcut büyük ölçekli ABD hisse senedi enerji fonu ETF'lerinin bir derlemesi bulunmaktadır.

03 Petrol üreten ülke para birimi

Hisse senetlerine ek olarak, petrol üreten ülkelerin döviz kurları, Kanada doları, ruble, Norveç kronu vb. Gibi petrol fiyatları ile de oldukça ilişkilidir.

Ham petrol fiyatları ile ortak petrol üreten ülkeler arasındaki korelasyon matrisi

Emtia para birimleri genel olarak yüksek faiz oranı özelliğine sahiptir. Daha fazla ham petrol istiyorsanız ve daha fazla emtia para birimi seçerseniz, yalnızca depolama ücreti ödemek zorunda kalmazsınız, aynı zamanda ek faiz geliri de elde edebilirsiniz.

Ruble ve Norveç kronu niş para birimleridir ve nispeten büyük likidite risklerine sahiptir. Bu nedenle, hedef seçimi ABD doları / Kanada doları temel alabilir.

Kanada doları ile ham petrolün karşılaştırılması

Resim kaynağı | Tradingview

Aşağıda, her bir ticaret çeşidinin avantaj ve dezavantajları özetlenmektedir.

Negatif petrol fiyatları üzerine bazı düşünceler

Mayıs ABD ham petrol vadeli işlem sözleşmesinin tesliminden önce, birçok tüccar Negatif petrol fiyatları olacağına inanmayın. İndirimli satmak anlaşılabilir. Onu başkasına vermek ya da geri göndermekle ilgili saçma bir şey var mı?

Kapitalist süt dökmenin hikayesi uzun zamandır herkes tarafından biliniyordu, ancak envanter ile arz ve talep arasındaki ilişkinin gerçek yansımasını düşünmeden yüz yıl önce bir şaka olarak görülüyordu. Bizim kuşağımızdan insanlar negatif fiyatlı malları hiç görmemiş olabilirler, ancak gerçeklik bize acımasızca "ampirikliğin" ticarette arzu edilen bir şey olmadığını söylüyor.

İkinci olarak, grafiğin teknik analizine dayanarak, grafiğin hangi fiyat teklifini temsil ettiğini düşünmek gerekir. Bez yağı mı yoksa güzel yağ mı? Spot mu gelecek mi? Mayıs vadeli mi yoksa Haziran vadeli mi?

Geçmişteki farklı sözleşmelerin teklifleri küçük bir aralıkta istikrar kazanacaktır. Ancak, bu denge tarihsel olarak aşırı ortamda bozuldu.

İki farklı broker arasındaki ham petrol spot fiyatlarındaki fark neredeyse ikiye katlandı

Görüntü kaynağı | MT4

Mayıs ve Haziran ABD ham petrol sözleşmeleri de epik bir artış yarattı

Resim kaynağı | Tradingview

Bazı grafikler bozuldu, bazıları negatif sayılardan düştü ve bazılarının yeni bir düşük seviyesi olmadı. Spesifik grafik analizi, spesifik işlemin hedefine göre seçilmelidir. Aksi takdirde sonuç "Piyasayı doğru okudum ama para kaybettim."

Bu makale Altın On verilerinden alınmıştır.