Bitcoin fiyat tahminleri güvenilir mi? EMH teorisi VS S2F modeli

(Resim: tuchong.com)

1. Giriş

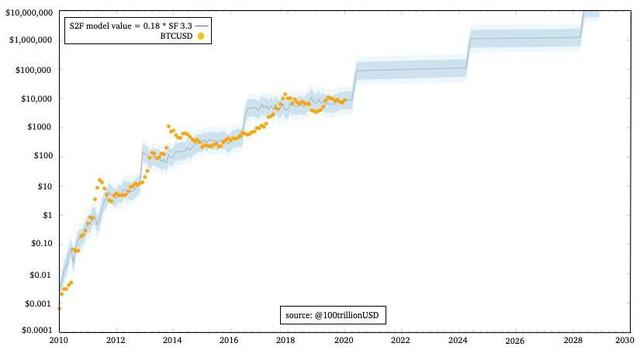

Bitcoin Stock-to-Flow (S2F) modeli Mart 2019'da {{1>} doğmuştur. Bu model birçok Bitcoin meraklısı ve yatırımcısı arasında popülerdir. Birçok analist, S2F modelini benimsedi ve gerçek Bitcoin fiyat tahminleriyle doğruladı.

Tabii ki S2F modeli de eleştirildi. Bu modele karşı en temsili argüman verimli piyasa hipotezinden (EMH) gelmektedir. Rakipler, S2F modelinin halka açık bilgilere (S2F, Bitcoin'in arz yörüngesi) dayandığına işaret ediyor, bu nedenle analiz ve sonuçların fiyatlandırılması gerekiyor.

Bu yazıda, S2F modeli ve EMH teorisi hakkındaki kişisel görüşlerimi paylaştım. Ardından arbitraj fırsatlarını, risk-ödül modellerini ve türev piyasalarını analiz eder.

2. Stoktan Akmaya modeli

S2F modeli, bir Bitcoin değerleme modeli olarak piyasaya sürüldü ve Nick Szabo ve Saifedean Ammous'un S2F analizi tarafından önerilen "aşılamaz kıtlık" konseptinden esinlendi.

S2F, kıtlığın bir ölçüsüdür. Zamanla, S2F ve Bitcoin fiyatları arasındaki güç yasası ilişkisi, Bitcoin'in Trace Mayer tarafından açıklanan karmaşık ağ etkilerinin dinamik sisteminin temel yasalarını yakalar.

S2F modeli ayrıca, Ekim 2009'dan Şubat 2019'a kadar olan aylık veriler için geçerli olan bir güç yasası işlevidir: BTC fiyatı = 0.4 * S2F ^ 3 (burada S2F = 1 / enflasyon oranı). Modelin diğer versiyonu, 2009-2019 yıllık verilerine göre daha yüksek bir fiyat veriyor: BTC fiyatı = 0.18 * S2F ^ 3.3

Nick Phraudsta, S2F modelini ilk onaylayan (veya daha iyisi "sahtecilik yok" demek) oldu, eşbütünleşme analizini ekledi ve bu korelasyonun yanlış olmayabileceğini gösterdi. Marcel Burger, S2F modelini ve eşbütünleşmeyi doğruladı ve birkaç ek istatistiksel test gerçekleştirdi.

3. Etkin Piyasa Hipotezi (EMH)

Etkin Piyasa Hipotezi (EMH), finans ekonomisinde iyi bilinen bir teoridir ve Friedrich Hayek (1974'te Nobel Ödülü sahibi) ve diğerlerinin fikirlerine dayanmaktadır. Hayek'e göre piyasa, mümkün olan en iyi fiyat keşfini sağlayan bir bilgi işlem sistemidir.

EMH teorisini resmi olarak öneren kişi, üç tür EMH tanımlayan 2013 Nobel Ödülü sahibi Eugene Fama idi:

Çoğu yatırımcı ve ekonomist, modern finansal piyasaların makul ölçüde verimli olduğu konusunda hemfikirdir (yani, zayıf EMH ve yarı güçlü EMH'yi kabul ederler), ancak güçlü EMH teorisini reddederler .

Daha sonra EMH teorisine göre, S2F modeli, halka açık verilere (S2F) dayandığı için fiyatlandırılmalıdır.

Dördüncüsü, risk ve getiri modeli

Dürüst olmak gerekirse, kurumsal yatırım yönetiminde (milyarlarca Euro değerinde bir bilanço) 20 yılı aşkın deneyimimde, EMH teorisini hiçbir zaman doğrudan kullanmadım. Uygulamada, EMH'yi varsayıyoruz ve bir risk-ödül modeli kullanıyoruz.

4.1 EMH varsayımı

Bazı insanlar Bitcoin piyasasının verimsiz olduğunu düşünüyor, ancak ben bu ifadeye katılmıyorum. Geçmişte, bir borsada ABD doları cinsinden bitcoin satın alabilir, başka bir borsada euro veya yen cinsinden bitcoin satabilir ve ardından kâr elde etmek için bitcoinleri ABD dolarına dönüştürebilirdiniz. Arbitraj mümkündür. Ancak bu günler geçti, aşağıdaki tabloda gösterilen fiyatlar (13 Ocak 2020, 20:00 GMT):BTCUSD = 8100

BTCEUR = 7300

BTCUSD / BTCEUR = 8100/7300 = 1.11

EURUSD = 1.11

BTCJPY = 885.000

BTCJPY / BTCUSD = 885.000 / 8100 = 109

USDJPY = 109

Büyük bilgisayarlar, hızlı iletişim hatları ve yüksek frekanslı ticaret (HFT) algoritmaları kullanıyorsanız, yine de kazanacak paranız olabilir, ancak bu arbitraj fırsatını elde etmek o kadar kolay değildir.

Günlük işlem hacmi 10 milyar ABD Doları ve piyasa değeri 150 milyar ABD Doları'nın üzerinde olan Bitcoin piyasasının oldukça etkili olduğunu rahatlıkla varsayabiliriz.

4.2 Risk ve getiri modeli

EMH'yi varsaymak, para kazanamayacağınız anlamına gelmez. Sadece risk almanız gerekiyor .. EMH ve arbitrajsız puanlar bizi bir risk ve ödül modeline götürür.1990'da Nobel Ödülü sahibi Harry Markowitz, erken bir risk ve getiri modeli sunmak için ünlü portföy teorisini (PT) kullandı. Bir başka Nobel Ödülü sahibi William Sharpe, ünlü Sermaye Varlığı Fiyatlandırma Modeli'ni (CAPM) yayınladı. Markowitz ve Sharp'a göre, tüm getiriler riskle açıklanabilir.

Bu, risk ve ödül modelinin basitleştirilmiş bir versiyonudur:

Resim: tahviller, altın, hisse senetleri (1955-2019 verileri) ve Bitcoin (2009-2019 verileri)

Bu diyagramı anlamak çok önemli, hadi onu inceleyelim.

Bu çizelgenin X ekseni risktir (Maksimum yıllık kayıp), Y ekseni geri dönüyor (Ortalama yıllık gelir).

Grafik üç tipik varlığı göstermektedir: tahviller, altın ve hisse senetleri. Tahviller en düşük riske (% 8) ve en düşük getiriye (% 6) sahiptir.Altın% 33 gibi yüksek bir risk ve% 7.5 getiri oranına sahiptir Hisse senetleri en yüksek riske (% 40) ve en yüksek getiriye (% 8) sahiptir.

Temel içgörü, faydaların EMH ile tutarlı olan tek başına riskle açıklanabileceğidir. Bu çizginin üzerinde bir varlıkla karşılaşırsanız, ilk tepkiniz şu olacaktır: bu harika bir yatırım fırsatı olabilir. Daha iyi bir yanıt (verimli piyasa hipotezi ve arbitrajsız nokta açısından) şudur: Bu çok iyi, bu yüzden doğru olamaz. Riski gözden kaçırmış olabiliriz (veya riski yanlış hesaplamış olabiliriz), varlığı normal aralığa geri getirmeye çalışmalıyız. Riski (dalgalanma) ölçmek zordur Aslında, bu aynı zamanda finans kuruluşlarındaki uzmanlar için de geçerlidir. Bir yatırımcı riskin piyasa fiyatından düşük olduğunu hesaplarsa ve varlığın performansının neden bu çizginin üzerinde olduğunu tam olarak bilirse, o zaman ancak o zaman yatırım yapmaya karar vermelidir.

Bitcoin gerçekten de grafiğin dışında: getiri oranı% 200 ve riski% 80. Bunu grafikte gösteremediğim için, % 1 Bitcoin artı% 99 nakit yatırım. Bu Bitcoin yatırım stratejisi de bu çizgiden çok daha iyidir:% 8 getiri,% 1 risk (Bitcoin% 99 düşse bile kaybınızın% 1'i geçmeyeceğini unutmayın, çünkü sadece yatırım yaparsınız Fonların% 1'i). İlk tepkim şu: Piyasa verilerde olmayan riskleri görüyor. Ve aşağıdakiler bazı olası risklerdir:

Etkin piyasa hipotezi ve risk-ödül teorisi perspektifinden bakıldığında, tüm bu riskler fiyat verilerine dahil edilmelidir. Ancak bu riskler verilerde yok. Etkin piyasa hipotezine ve grafikteki risk-ödül formülüne göre,% 1 risk% 5.5 +% 6.2 *% 1 =% 5.6 getiri sağlamalıdır. Veriler, son 11 yılda% 1 Bitcoin +% 99 nakit getiri oranının% 8 olduğunu gösteriyor.

Piyasa bu riskleri abartıyor gibi görünüyor. Bitcoin gerçekten de S2F modeliyle uyumlu büyük bir yatırım fırsatı.

5. Türev piyasası

Piyasanın geleceği ile ilgili olarak, türev piyasasının neye benzediğine bir bakalım.

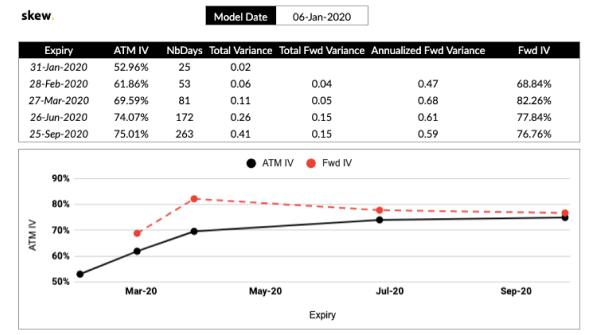

Opsiyon piyasası, Bitcoin fiyatının bir sonraki yarılanma gerçekleştiğinde veya sonrasında yükseleceğine inanmıyor: