Guotai Junan Menkul Kıymetler Stratejisi: Piyasa önce gerileyecek, ardından şok dönemine girecek

Kaynak: Tanguwenjun

Kılavuz

Piyasanın risk fiyatlandırması perspektifinden bakıldığında, ayarlama baskısı hala mevcuttur, ancak birden çok faktörün desteği altında, ayarlama alanı sınırlıdır. Sektör rotasyonu ve sermaye hareketleri açısından, piyasanın yukarı yönlü ivmesi azaldı. Ekonomik döngü açısından bakıldığında, pazarın orta vadede önce gerilemesi ardından yükselmesi beklenmektedir.

Özet

-

İki seansın yeniden başlaması: Piyasanın önce gerilemesi ve ardından yükselmesi bekleniyor. İki seanstan sonra piyasada açık bir tek taraflı yasa yok: 2005'ten 2019'a kadar, Rüzgar Tüm A Endeksi, iki seansın başlamasından bir ay sonra ortalama% 2,68 arttı; iki seans başladıktan sonra, ilk çeyrekte ortalama% 8,27 artış, artış olasılığı % 40. İş döngüsünü likidite, büyüme ve enflasyona göre böldük ve iki seans toparlanma döneminde ve genişlemenin erken aşamasında yapıldığında, iki seanstan sonra daha iyi performans gösterdiklerini ve durgunluğun sonlarında iki seanstan sonra kötü performans gösterdiklerini gördük. Şu anda, geç durgunluktan toparlanmaya geçiş döneminde, piyasanın önce düşmesi ardından yükselmesi bekleniyor.

-

Etkinlik penceresi etkisi: Risk tam olarak fiyatlandırılmamıştır, ancak ayarlama alanı sınırlıdır. "Boş Pencerede Dikkatli Olun" da, piyasanın küresel salgının iyileştirilmesi, politika teşvikleri ve ekonomik iyileşme gibi olumlu faktörleri zaten tam olarak fiyatlandırdığına dikkat çektik. İki seansta ortaya çıkan faydalar beklendiği kadar iyi değil ve son dönemdeki risk faktörleri beklentileri aşıyor, piyasa ayarlamasının nedenleri. İleriye bakıldığında, piyasa yurtdışı riskleri hala yeterince fiyatlandıramayacak ve ayarlama baskısı devam edecek, ancak değerleme, politikalar, likidite, kâr döngüleri ve artan fonlar gibi faktörlerin desteği altında, piyasa ayarlaması için sınırlı alan vardır.

-

Sektör rotasyonu ve sermaye düzeni: Piyasanın yukarı yönlü ivmesi zayıfladı. Sektör performansı açısından bakıldığında, erken aşamadaki güçlü endüstri Cuma günü keskin bir şekilde düştü ve çeşitli stil sektörleri bir tur rotasyonu tamamladı. Geçtiğimiz iki aydaki kazançlar ChiNext'e öncülük etti ve Sci-tech Innovation Board Cuma günü ana kuruldan daha fazla ayarlama yaptı; Önde gelen kazançlara sahip ağırlıklı hisse senetleri, küçük ve orta ölçekli piyasa değeri hisse senetlerinden daha fazla ayarlandı. Mayıs ayının ortasından bu yana, kuzeye ve finansman işlemlerinden fon girişi yavaşladı, bu hafta, tüketim ve teknoloji sektörlerinde iki büyük "akıllı para" ayrıldı. Yukarıdaki özellikler, piyasanın yukarı yönlü ivmesinin düştüğünü gösteriyor.

-

Sektör dağılımı: düşük değerleme + istikrarlı karlılık. Önceki raporumuza bakın: "Yüksek frekanslı veri perspektifi: Hangi endüstriler refahta sürekli iyileşmeden yararlanıyor". İstikrarlı büyüme ve endüstriyel politikalardan yararlanan endüstriler için, patlamanın yukarı doğru eğimini göz önünde bulundurun ve çimento ve altyapı inşaatını seçin; salgından yararlanan endüstriler için endüstriyi düşünün Uzun vadeli büyüme sürdürülebilirliği için oyunları ve veri merkezlerini seçin; salgından etkilenen sektörlerde, iyileşme potansiyelini ve hızını göz önünde bulundurun ve ev aletlerini ve tüketici elektroniğini seçin; yüksek refah düzeyine sahip endüstrilerde, endüstri büyüme alanını ve mevcut katalizi göz önünde bulundurun ve yeni enerji ve bilgi seçin Güvenlik; Karlılığı yüksek endüstrilerde, karlılığın ve değerlemenin kesinliğini göz önünde bulundurun ve çevre koruma ve askeri endüstrileri seçin.

-

Risk uyarısı: salgının ikinci etkisi, beklenenden daha zayıf politikalar ve artan yurtdışı riskler.

içindekiler

1. İki seansın yeniden başlaması: piyasanın önce düşmesi ve ardından yükselmesi bekleniyor

2. Olay penceresi etkisi: risk tam olarak fiyatlandırılmamıştır, ancak ayarlama alanı sınırlıdır

3. Sektör rotasyonu ve sermaye modeli: piyasanın yukarı yönlü ivmesi azalır

4. Sektör dağılımı: düşük değerleme + istikrarlı kâr

5. Beş boyutlu veri panoraması

Metin

1. İki seansın yeniden başlaması: Pazarın önce düşmesi ve ardından yükselmesi bekleniyor

Bu yazıda, ilk olarak iki seanstan sonra piyasa beklentileri ile birlikte tarihsel piyasa performansını gözden geçirip, iki seansın etkisini ve piyasa görünümünü tartışıyoruz. Bundan sonra, son sektör rotasyonu ve sermaye yapısı perspektifinden, piyasanın yukarı doğru ivmesini ve yapısal özelliklerini analiz edin ve son olarak endüstri tahsis önerileri verin. Yukarıdaki analize dayanarak, piyasanın yukarı doğru ivmesinin yetersiz olduğuna ve ayarlama baskısının hala var olduğuna inanıyoruz, ancak birden çok faktörün desteği altında, ayarlama alanı sınırlıdır. Orta vadede ekonomi toparlanırken piyasanın önce gerilemesi ardından yükselmesi bekleniyor.

İki seansın başlamasından bu yana geçen 15 yıl içinde, piyasanın belirgin bir tek taraflı modeli yok. 2005'ten 2019'a kadar Rüzgar All-A Endeksi, iki seans başladıktan bir ay sonra ortalama% 2,68, iki seansın başlamasından bir çeyrek sonra,% 40 artış olasılığı ile ortalama% 8,27 artış gösterdi.

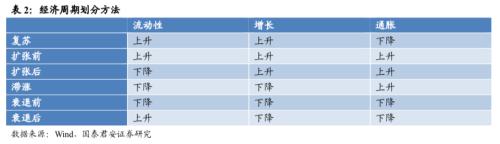

Farklı ekonomik koşullarda iki seanstan sonra piyasanın performansını incelemek için likidite, ekonomik büyüme ve enflasyon olmak üzere üç değişkene filtre uyguladık ve buna göre iş döngüsünü toparlanma, genişleme öncesi, genişleme sonrası, stagflasyon, durgunluk öncesi ve durgunluk sonrası olarak ayırdık. 6 aşama.

Mevcut ekonomik döngü perspektifinden bakıldığında, piyasanın önce gerilemesi ardından iki seanstan sonra yükselmesi bekleniyor. İki seans toparlanma döneminde ve genişlemenin erken döneminde toplandığında, iki seanstan sonra daha iyi performans gösterdiler ve geç resesyonda olduklarında iki seanstan sonra kötü performans gösterdiler. Şu anda likidite artıyor, büyüme düşüşten yükselen bir döneme gidiyor, enflasyon düşüyor, durgunluk sonrası dönemden toparlanma sürecine geçiş aşamasında ... Tarihsel yasalara göre orta vadeli bir perspektiften ekonomi düzeldikçe piyasanın önce gerilemesi ardından iki seans sonrasında yükselmesi bekleniyor.

2. Olay penceresi etkisi: risk tam olarak fiyatlandırılmamıştır, ancak ayarlama alanı sınırlıdır

Piyasa, uygun faktörlerde daha uygun fiyatlandırıldı. 10 Mayıs tarihli "Boş Pencere Döneminde Tetikte Kalın" raporunda, piyasanın küresel salgın durum, politika teşviki ve ekonomik iyileşme gibi olumlu faktörleri tam olarak fiyatlandırdığına işaret ettik. Piyasa, iki seansın ekonomik büyüme hedefleri belirlememesini beklemelidir ve aynı zamanda parasal genişleme ve mali teşvik için tam beklentileri vardır, ancak yine de iki puan beklemektedir: (1) Altyapı yatırımı ve diğer yönler geçen yılın aynı döneminden önemli ölçüde daha yüksektir; (2) Lansman Büyük ölçekli tüketimi teşvik ve teknoloji destek politikaları.

İki seansta açıklanan olumlu bilgiler piyasa beklentilerinin gerisinde kaldı. "Devlet Çalışma Raporu" nda açıklanan hedef duruma bakıldığında, para politikası (M2, sosyal finansman) ve maliye politikası (açık oranı, özel borç, özel ulusal borç) temelde beklentilerle uyumludur. Bununla birlikte, bir GSYİH büyüme hedefi belirlenmeden, demiryolları ve karayolları gibi yatırım hedefleri net olmamış ve pazarın beklediği büyük ölçekli tüketim ve teknolojiyle ilgili sanayi politikaları ortaya çıkmamıştır. Bu nedenle olumlu faktörler piyasa beklentileri kadar iyi değildir.

Piyasanın risk faktörleri için fiyatlandırması henüz yeterli değil. Bir önceki raporumuz, piyasanın üç önemli riski yeterince fiyatlandırmadığından bahsetti: (1) Likidite gevşemesi beklenenden daha az olabilir. (2) Yurt dışı riskler artabilir. (3) A payı arz ve talep dengesi bozuldu. Geçtiğimiz hafta merkez bankası MLF'yi yenilemek için hacim ve pariteyi düşürdü Piyasa şimdiden beklenenden daha düşük bir gevşeme riskini fiyatlandırdı ve yurt dışı riskler ve piyasa genişleme riskleri hala dikkate değer.

Yakın zamanda açıklanan risk faktörleri piyasa beklentilerini aşıyor. Bu hafta yurt dışı riskler beklentileri aşarak piyasayı etkileyen baskın mantık haline geldi. Amerika, geçtiğimiz hafta sonu Huawei üzerindeki kontrolünü güçlendirdi. Bu hafta, pazarın tüm yönleriyle ilgili beklentileri yoğunlaştı ve Çin-ABD sürtünmesinin artması riski arttı. Pazar da performans işaretleri gösterdi: Cuma günü, Hong Kong hisseleri keskin bir düşüş gösterdi ve Kuzey Çin'den net fon çıkışı 3,3 milyar yuan oldu (son 1 ayda yeni bir yüksek). Ayrıca, "Hükümet Çalışma Raporu", likör ve diğer sektörler için beklenenden fazla risk faktörleri oluşturan merkezi hükümetin harcama düzenlemelerinin bu düzeydeki olumsuz büyümesinden bahsetmiştir.

Piyasanın yurtdışı risklere yönelik fiyatlandırması hala yetersiz ve kısa vadede ayarlama yapılması için hala baskı var. Mekansal açıdan bakıldığında, ZTE Amerika Birleşik Devletleri tarafından onaylandığında (Nisan 2018), Huawei ABD varlık listesine (Mayıs 2019) dahil edildi ve mevcut üç nokta olan CITIC Elektronik Endeksi P / E oranları sırasıyla 42, 52 ve 70 katıydı. Net oranlar sırasıyla 3,7, 2,9 ve 4,4'tür. Mevcut PE miktarı (10 yıla yakın)% 84 ve PB miktarı% 84'tür.Piyasa, yerli ikame ve tedarik zinciri risklerinin nispeten zayıf fiyatlandırması gibi uygun faktörleri yeterince fiyatlandırmıştır. tam. Zaman açısından, ABD genel seçimlerinden önce hala yaklaşık yarım yıl var Bu dönemde, Çin-ABD sürtüşmesinin şiddetlenmesi riski daha büyük.

Değerleme, politika, likidite, karlılık döngüsü ve artan sermaye gibi faktörler açısından, piyasa ayarlaması için sınırlı alan vardır. Değerleme açısından bakıldığında, Wind'in tam A'sının (finansal olmayan petrol ve petrokimya) PB miktarı (yaklaşık 10 yıl), tarihin dibine ulaşan% 12'dir. Politika perspektifinden bakıldığında, iki seans henüz beklenenden önemli ölçüde daha fazla politika yayınlamamış olsa da, mali ve parasal genişleme modeli değişmedi ve bu da piyasayı destekleyecek. Likidite perspektifinden bakıldığında, mevcut para piyasasında faiz oranları rekor düşük seviyeye ulaştı, hisse senedi ve tahvil spreadleri% 98'lik dilimde kaldı ve likidite piyasa düşüşünü yavaşlattı. Kâr döngüsü açısından bakıldığında, 2019 yılında kâr artış döngüsünün başladığı göz önüne alındığında, 2020Ç1'de finansal veriler yüksek bir seviyede büyümeye devam edecek ve 2020Ç2'de çalışmaların yeniden başlaması düzenli bir şekilde başlayacaktır. Artımlı fonlar perspektifinden, FTSE Russell, A-hissesi dahil etme faktörünü mevcut% 17.5'ten hafta sonu boyunca% 25'e çıkarmaya karar verdi, bu da 20 milyar yuan'dan fazla artımlı fon getirmesi bekleniyor.

Özetle, iki seansta ortaya çıkan mevcut olumlu faktörler beklenenden daha az ve beklentileri aşan son risk faktörleri, bu hafta piyasanın ayarlamasında ana faktörler. İleriye bakıldığında, piyasada hala yurtdışı riskleri için yetersiz fiyatlandırma var ve ayarlama baskısı devam ediyor. Ancak, bir dizi faktör piyasa için güçlü bir destek oluşturmuştur ve piyasa ayarlaması için sınırlı alan vardır.

3. Sektör rotasyonu ve sermaye modeli: piyasanın yukarı yönlü ivmesi azalır

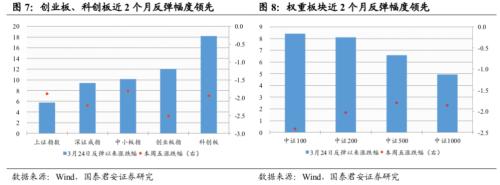

Sektör performansı açısından bakıldığında, erken aşamadaki güçlü endüstriler düştü, her sektör bir rotasyon döngüsünü tamamladı ve piyasanın yukarı yönlü ivmesi azaldı. Cuma günü, yiyecek ve içecek, ilaç, ev aletleri ve inşaat malzemeleri gibi Mart sonundan bu yana büyük bir artış gösteren sektörlerin uyum aralığı en yüksekler arasındaydı. Mart ortasından bu yana döngü, tüketim, teknoloji ve savunma sektörleri yükselişe öncülük etti ve bu tur sanayi rotasyonu tamamlandı. Güçlü sektör düşüşe öncülük etti ve endüstri rotasyonu tamamlandı, bu da piyasanın yukarı yönlü ivmesinin düştüğünü gösteriyor.

Her bir piyasa sektörünün ve Çin Menkul Kıymetler Endeksi'nin performansı da benzer özellikler göstererek, piyasa ayarlama baskısının devam ettiğini göstermektedir. Pazar sektörleri açısından, ChiNext ve Bilim ve Teknoloji İnovasyon Kurulu son iki ayda toparlanmaya öncülük etti, ancak Cuma günkü düşüş nispeten büyüktü. Ölçek açısından, CSI dizileri dizileri arasında, endeks ne kadar büyükse, son iki aydaki toparlanma o kadar büyük ve Cuma günü düşüş o kadar büyük.

Mayıs ortasından bu yana, kuzeye ve finansman işlemlerinden fon girişi yavaşladı ve farklılıklar yoğunlaştı, bu da piyasanın ayarlama için daha fazla baskı altında olduğunu gösteriyor. Kuzeydeki sermaye ve finansman tüccarları gibi "akıllı para" akışı, pazara güçlü bir işaret veriyor. Kuzeyden gelen sermaye açısından, Mart ayı sonlarında tüketici sektörüne akmaya devam etti ve Nisan ayı sonlarında teknoloji sektörüne akmaya devam etti. Bu Cuma günü, tüketim ve savunma sektörleri için kuzeyden daha fazla sermaye çıkışı var. Finansman dengesi açısından, finansman işlem fonları Nisan ayı başında tüketici sektörüne akmaya başlamış ve Mayıs ayı başında teknoloji sektörüne akmaya devam etmiştir. Bu hafta teknoloji sektöründen finansman fonları akmaya başladı.

Özetle, sektör ve stil rotasyonu açısından güçlü sektörler düşüşe öncülük etmiş ve rotasyon döngüsü sona ermiştir, "akıllı para" trendleri açısından teknoloji ve tüketici sektörlerinde farklılıklar vardır. Bu nedenle piyasanın yukarı yönlü ivmesi azalır.

4. Sektör dağılımı: düşük değerleme + İstikrarlı kar

Sektör yapılandırması açısından, önceki raporumuza bakın: "Yüksek frekanslı veri perspektifi: Hangi endüstriler refahlarını artırmaya devam etti". İstikrarlı büyüme ve sanayi politikalarından yararlanan endüstrilerde, ekonominin yukarı doğru eğimini göz önünde bulundurun ve seçin Çimento ve altyapı inşaatı ; Salgından yararlanan sektörlerde, sektörün uzun vadeli büyüme sürdürülebilirliğini göz önünde bulundurun ve Oyunlar, veri merkezleri ; Salgından ağır etkilenen sektörlerde iyileşme potansiyelini ve hızını göz önünde bulundurun ve Ev aletleri, tüketici elektroniği ; Yüksek refah düzeyine sahip bir endüstride, endüstrinin büyüme alanını ve mevcut katalizi düşünün, seçin Yeni enerji, bilgi güvenliği ; Güçlü karlılığa sahip sektörlerde, karlılığın ve değerlemenin kesinliğini göz önünde bulundurun ve Çevre koruma, askeri sanayi .

-

Çimento: Kısa vadede ekonomiye bakmalıyız, orta vadede geleneğe bakmalıyız. Nisan ayından bu yana, çimento endüstrisinin üretimi ve fiyatı hızla toparlandı ve önde gelen şirketler yılın ilk yarısında kümülatif pozitif yıllık büyüme elde edebilirler. Orta vadede maden işletmeciliği hızlanacak, çimento kaynaklarının önde gelen avantajları daha da pekiştirilecek ve çimento değerlemesi ve kâr kesinliği çevrim sektöründe avantajlar sağlayacaktır.

-

Altyapı yapımı: Hem kar esnekliği hem de güvenlik marjı. Temel bir bakış açısıyla 2020 yılında altyapı yatırımlarının büyüme hızının% 10'a ulaşması, Nisan ayında altyapı merkezi işletmelerinin sırasının bir önceki yıla göre hızla artması ve "14. Beş Yıllık Plan" ın ilk yıllarında projelerin uygulanmasına hız verilmesi (altyapı tasarımının faydaları daha belirgindir) beklenmektedir. Değerleme açısından, altyapı inşaat sektörünün değerlemesi tarihteki en düşük seviyededir ve güvenlik marjı olağanüstüdür.

-

Oyun: Kısa vadede salgının katalize ettiği 5G, orta vadede uygulanacak. 2018 sonunda sürüm numarasının yayınlanmasının ardından, oyun endüstrisi uzun bir yukarı doğru döngüye girdi.Salgın, sakinlerin evde geçirdiği zamanı artırdı ve oyun sektörünün Q1 karı önemli ölçüde arttı. Orta vadede 5G, oyun deneyimini geliştirecek ve sektörde büyüme için alan açacaktır. Değerleme açısından oyunlar, TMT sektöründe daha uygun maliyetlidir.

-

Veri Merkezi: Hem kısa vadeli kesinlik hem de uzun vadeli büyüme alanı. Kısa vadede, salgın çevrimiçi eğitimi hızlandırdı, çevrimiçi ofis penetrasyonunu artırdı ve veri merkezi daha müreffeh hale geldi. Orta vadede, 5G inşaatı hızlandırıyor, Çinli ve yabancı bulut bilişim devleri veri merkezi yapımını hızlandırıyor ve yeni altyapı politikalarının desteğiyle sektörün yüksek büyümesi ve sürdürülebilirliği güçlü.

-

Ev aletleri: Temeller kısa vadede onarılır ve uzun vadede azdır. İkinci çeyrekte ev aletlerine olan talep önemli ölçüde onarıldı ve beklentileri aşan "618" performansının sektör için bir katalizör olması bekleniyor. Uzun vadede, ev aletleri kurumsal yatırımcılar için iyi bir modele, düşük değerlere, küresel rekabet gücüne ve yüksek kıtlığa sahiptir.

-

Tüketici elektroniği: talep sadece gecikecek ve yok olmayacak ve toparlanma hızı eğilimi değiştirecek. Q1 performansı, önde gelen avantajların daha da genişletildiğini ve endüstri yapısının optimize edildiğini gösteriyor. Q2 performansında belirsizlik olsa da, 2020-2021 yurtiçi 5G inşaatının zirvesi olacak ve denizaşırı 5G de istikrarlı bir şekilde ilerleyecek. Değiştirme dalgası olmayacak. Bazı bileşenlerin ve bileşenlerin değerini artırma mantığı değişmeden kalacak. Salgından sonra sektör patlaması devam edecek. .

-

Yeni enerji: PV modele bağlıdır, rüzgar gücü kurulum acelesine bağlıdır. Fotovoltaik endüstri zincirinin fiyatı düşmeye devam ediyor. Açık endüstri yapısı dikkate alındığında, fiyat düşüşü çevrimiçi parite sürecini hızlandırdı (sadece olumsuz olarak yorumlanmadı) ve endüstrinin değeri düşük. Stratejik yerleşim fırsatlarına odaklanın. Rüzgar enerjisi kurulumunun gelgiti altında, 2020-2021 kazançları daha kesin, mevcut endüstri değeri düşük ve önde gelen şirketler olağanüstü maliyet performansına sahip.

-

Bilgi güvenliği: Politikalar pazar alanını açar ve endüstri yoğunlaşmasını hızlandırır. Bilgi güvenliği Q1 salgından büyük ölçüde etkilendi, ancak 4. Çeyrek kazançları yıl boyunca yüksek bir kazanç yüzdesini oluşturdu ve kazançlar üzerindeki etki sınırlıydı. Eşit Garanti 2.0 politikası, endüstri alanını yaklaşık% 50 artırdı ve güvenlik standartlarının iyileştirilmesi, lider şirketlerin paylarını artırmalarına yardımcı olacak. Xinchuang ilerlemesini hızlandırıyor ve bilgi güvenliği patlaması sürdürülebilir.

-

Çevre koruma: zorlukları tersine çevirme fırsatını yakalayın. Çevre koruma endüstrisi, art arda iki yıl boyunca endekse göre daha düşük bir performans sergilemiştir ve değerlemesi tarihin en altındadır. Sektörün katı talep özellikleri var, 1. Çeyrek kazanç büyümesi piyasa ortalamasından daha yüksek, nakit akışı önemli ölçüde iyileşti ve bir endüstri dönüm noktası ortaya çıktı. Hızlandırılmış yeni altyapı inşaatı, iyileştirilmiş finansman ortamı, azalan finansman maliyetleri, atık sınıflandırması ve çevre koruma mevzuatı ve politika desteğinin etkisi altında, temellerin iyileşmeye devam etmesi beklenmektedir.

-

Askeri sanayi: Kısa vadeli karlılık son derece kesindir ve olay, uzun vadeli refahın gelişimini katalize eder. Askeri reformun etkisi ortadan kaldırıldıktan sonra, endüstri siparişleri hızla düştü. 2020, "13. Beş Yıllık Plan" ın son yılı ve kâr artış oranı son derece kesin. Sektör öz sermaye teşviklerinin ve varlık menkul kıymetleştirmesinin ilerlemesi hızlanıyor ve ekipman kurulumu istikrarlı bir şekilde ilerliyor.Büyük ülkelerin oyunu altında, askeri harcamaların istikrarlı bir şekilde büyümesi bekleniyor ve sektörün büyüme için bol bol alanı var. Değerleme açısından, askeri sanayi değerlemesi, teknoloji sektörüne göre daha maliyet etkindir.

5. Beş boyutlu veri panoraması

Bu makale finans sektörü web sitesinden geliyor