Elektronik endüstrisi hakkında ayrıntılı rapor: 5G, LED, yarı iletken, giyilebilir cihazlar

(Rapor için lütfen Future Think Tank www.vzkoo.com'u ziyaret edin)

1. Pazar incelemesi: Kazançlar ikinci sırada ve değerleme hala düşük

1.1 Yarı iletken sektörü en çok yükseldi ve pazar çoğunlukla Şubat ayından itibaren geldi

Elektronik sektörü, 2019'da yarı iletkenler en yüksek kazancı elde ederken, kazançlar açısından ikinci sırada yer aldı ve pazar ağırlıklı olarak Şubat ayından itibaren geldi. Shenwan'ın elektronik sektörü, Shenwan 28 endüstrisinde ikinci sırada% 72.29 arttı. Elektronik mikromolekül sektörünün yükselişi ve düşüşü perspektifinden, en iyi iki kazanç sağlayan, yarı iletken sektörüydü ve bunların arasında entegre devreler diğer sektörleri çok geride bırakarak% 140.66 arttı. Diğer elektronik, pasif bileşenler ve LED'ler daha az artarken, LED sektörü% 28,04 arttı. Genel elektronik pazarı, ağırlıklı olarak Huawei katlanır ekran konseptinden ve yıl sonra Apple'ın satış promosyonunun toparlanmasından yararlanarak, aylık% 27,82 artışla Şubat 2019'dan geldi.

Elektroniğin mevcut PE'si 41 kat ve son beş yılın ortalama PE'si hala düşük. Değerleme eksik tahmini açısından, Shenwan 28 sanayi sektörünün mevcut F / K oranı, temelde son beş yılın ortalama F / K oranından daha düşüktür. Elektronik sektörünün mevcut F / K oranı 41 kat ve son beş yıldaki ortalama P / E oranı 53 kat. Değerleme eksik tahmin Shenwan 28 endüstrisinde 4. sırada yer alıyor. Son üç yıldaki ortalama temettü oranı açısından bakıldığında, elektronik sektörü% 0,88 ile Shenwan 28 endüstrisinde 23. sırada yer aldı. Temettü oranı açısından, TMT'nin toplam temettü oranı nispeten düşüktür ve bunların arasında elektronik temettü oranı diğer TMT sektörlerinden daha yüksektir.

1.2 Yüksek bahislerin oranı düştü ve kaldıraç seviyesi sabit kaldı

Yüksek rehin oranı düşmüş, kaldıraç seviyesi yatay seyrederken, distribütörlerin rehin oranı ve kaldıraç oranı en yüksek olmuştur. 30 Eylül 2019 tarihi itibarıyla en büyük hissedarın birikmiş rehin tutarının yüzde 1 oranında azalması, 2019 yılının üçüncü çeyreğinde yüksek rehin oranı sorununun çözülmeye başladığını göstermektedir. Yüksek taahhüt oranı esas olarak ekipman malzemeleri, elektronik bileşen üretimi ve lityum pil endüstrisi zinciri alanlarında yoğunlaşmıştır. Sermaye yapısı açısından bakıldığında, toplam faiz getiren borç / toplam yatırılan sermaye 2019'un 3. çeyreğinde yüzde 0,23 oranında azaldı ve bu da genel borç durumunun 2018'e kıyasla biraz iyileştiğini gösteriyor. Yüksek borç, esas olarak panel endüstrisi zincirinde, distribütörlerde ve lityum pil endüstrisi zincirinde yoğunlaşmıştır.

...

2. 2019 tek çeyrek kar marjı iyileştirilerek iki yatırım mantığı yineleniyor

2.1 Kârlılıktaki marjinal iyileşme açıktır ve sermaye yatırımı büyümeye devam ediyor

Kârlılıktaki marjinal iyileşme açıktır ve Ar-Ge harcamaları ve yatırılan tüm sermaye hala yüksek bir oranda büyüyor . Elektronik sektörünün genel çalışma koşullarını özetliyor ve analiz ediyoruz. Şekil 7'den, elektronik sektörünün gelirinin hala bir büyüme eğilimini sürdürdüğü, ancak büyüme oranının düştüğü görülebiliyor. 2018'de, yıllık gelir artış oranı% 53'ten% 15'e düştü ve 2019Q1-Q3 geliri bir önceki yıla göre% 8 arttı. Elektronik sektörünün ana şirketine atfedilebilen net kar büyümesi önemli ölçüde toparlandı. 2018'de, ana şirkete atfedilebilen net kar bir önceki yıla göre% 24 azaldı ve ana şirkete atfedilebilen net kar 2019Q1-Q3'te bir önceki yıla göre% 2 arttı. Brüt kar marjı açısından, elektronik sektörünün brüt kar marjı 2016'dan 2019 Q1-Q3'e% 17,85'ten% 15,45'e düşmeye devam etti. Bununla birlikte, üç aylık göstergelere daha yakından baktığımızda, 2019Ç1-Ç3 tek çeyrek brüt kar marjı çeyrek bazda arttı. 2019Ç1 ile karşılaştırıldığında 2019Ç30,94 puan arttı. 2019Q1-2019Q3'te elektronik sektörünün genel karlılığı önemli ölçüde arttı. Nakit akışı açısından, elektronik işletme nakit akışı 2018'de bir önceki yıla göre% 46'lık hızlı bir büyüme ve 2019Q1-Q3'te bir önceki yıla göre% 19'luk büyüme ile sabit kaldı. Buna ek olarak, Ar-Ge harcamaları ve toplam yatırılan sermaye, 18 yılda% 20'nin üzerinde bir büyüme oranını koruyarak hala yüksek büyümeyi sürdürdü, bu da şirketin inovasyon ve katma değerin iyileştirilmesini aktif olarak teşvik ettiğini gösteriyor.

2.2 Endüstrinin yüksek refah düzeyine ve döngü tersine dönmesine odaklanarak iki ana yatırım mantığını tekrar edin

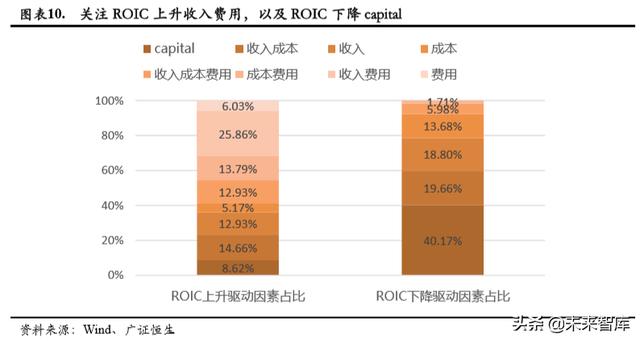

ROIC ve gelir artışı uygun göstergelerdir. ROIC1 ve gelir büyüme oranı 2'nin şirketlerin girdi-çıktı verimliliğini ve büyüme durumunu daha iyi yansıttığına inanıyoruz, bu nedenle bu iki göstergeden sektör ve kurumsal temelleri analiz etmeye odaklanıyoruz. Her bir alt sektörün ROIC ve gelir büyüme oranı, elektronik sektörünün kar ve gelir artışında zorluklarla karşılaştığını, ancak tek çeyrek karının önemli ölçüde arttığını yansıtır. 2019'un ilk yarısında konektör yapısal parçaları, LED endüstri zinciri, entegre devre, ekipman malzemeleri, panel endüstrisi zinciri Geri kalan ince moleküler sektörler düşüşteyken ROIC hafifçe arttı. Aynı zamanda, 2019'un ilk yarısında elektronik komponent üretimi, akustik cihazlar, optik cihazlar ve panel endüstrisi zincirlerinin gelir artış hızı artarken, kalan moleküler sektörler düşüş yaşadı. Güvenlik endüstrisi zinciri iyi bir ROIC ve gelir büyüme oranına sahiptir.İkincisi, elektronik parça imalatı ve konektör yapısal parçalarının gelir artış oranı% 11'in 3'ün üzerindedir.

Endüstrinin yüksek refah düzeyine ve döngü tersine çevrilmesine odaklanarak iki ana yatırım mantığını tekrarlayın . Ancak, geçmiş ROIC verileri yalnızca geçmiş çalışma koşullarını yansıtır ve gelecekteki ROIC ve gelir artışı değişiklikleri, yatırım kararları için daha anlamlıdır. 2019 altı aylık stratejisinde, ROIC ve gelir artışına dayalı hisse seçimi araştırması ve muhakemesi yürüttük. ROIC'in itici faktörlerini parçalara ayırarak, gelir ve giderlerden etkilenen ROIC artışına odaklandık ve ROIC'deki düşüş, Capital'in ilgili şirketler üzerindeki etkisinden etkilendi. Yukarıdakiler, stok havuzunu taradı ve son olarak, yatırım önerileri almak için sektör araştırması ve kararını birleştirdi. Şimdi iki ana yatırım mantığını yineliyoruz. 2020'nin tüketici elektroniği ve 5G inşaat için büyük bir yıl olduğuna inanıyoruz. 5G ile ilgili bileşenler ve giyilebilir endüstriler başarılıdır ve erken aşamada büyük Ar-Ge harcamaları ve sermaye yatırımı olan şirketler döngü tersine dönecek. ROIC söz konusu olduğunda, ROIC'deki artışın gelir ve giderlerden etkilendiği ve ROIC'deki azalmanın Capital'den etkilendiği iki mantık vardır, bunu aşağıda detaylandıracağız.

ROIC'in artan gelir giderlerine ve ROIC'nin düşen sermayesine dikkat edin. ROIC, esas olarak FAVÖK ve yatırılan sermayeden (Sermaye) etkilenirken, FAVÖK gelir, maliyet ve giderlerden daha fazla etkilenir.Gelir ve giderler, sektörün refahını, şirket rekabetçiliğini ve yönetim verimliliğini daha iyi yansıtabilir. Bu nedenle, kurumsal ROIC değişikliklerinin itici faktörlerini ayrıntılı olarak analiz ediyoruz. Sonuçlar, 2015-2019H1 döneminde ROIC'deki değişikliklerin esas olarak Sermaye'den etkilendiğini, FVÖK'deki değişikliklerin ise esas olarak gelir maliyetinden etkilendiğini göstermektedir. Yılın ilk yarısında ROIC artışı olan 116 şirket vardı, bunun% 26'sı gelir giderlerinden, ROIC'deki düşüşün% 40'ı Sermaye artışından kaynaklandı. Geleceğe baktığımızda, işletme geliri muhasebesi göstergelerinin çalıştırılma olasılığı daha düşüktür ve şirketin sektördeki refahını ve şirketin kendi rekabet gücünü daha iyi yansıtabilir.Bu nedenle, gelir nedeniyle ROIC'si yükselen şirketlerin gelecekte de fayda sağlamaya devam edebileceğine inanıyoruz. Öte yandan Sermaye, şirketin sermaye yatırımını temsil etmektedir.Bu yatırımlar kısa vadede ROIC için kötü olsa da uzun vadede faydaya dönüşmesi beklenmektedir, bu nedenle gelecekte ROIC'deki düşüşün artacağına inanıyoruz.

İnsan verimliliğine ve operasyonel verimliliğe odaklanın. Yukarıda ayrıntılı olarak açıklanan girdi-çıktı verimliliğine ek olarak, şirketin insan verimliliğini ve operasyonel verimliliğini de dikkate almamız gerekiyor Operasyonel verimlilik, varlık operasyon verimliliğini ve organizasyonel verimliliği içerir. İnsan verimliliği açısından, bunu ROP3, kişi başına gelir4 ve kişi başına kâr5 ile ölçüyoruz.Şekil 12'de gösterildiği gibi, daha iyi insan verimliliğine sahip sektörlerin çoğunlukla distribütörler, entegre devreler ve güvenlik endüstrisi zincirleri olduğunu görebiliriz. Varlık işletme verimliliği, toplam varlık devir hızı ve sabit kıymet devir hızı ile ölçülmektedir.Şekil 13'te görüldüğü gibi distribütör, elektronik bileşen imalatı ve güvenlik sektörü zincirinin varlık işlem verimliliğinin daha iyi olduğu görülmektedir. Örgütsel verimlilik net iş döngüsü, alacak hesapları devir hızı ve envanter devir hızı ile ölçülür Özet, Ek 14'te gösterilmektedir. Panel endüstrisi zinciri, PCB endüstri zinciri ve ayrı cihazların daha yüksek organizasyon verimliliğine sahip olduğu görülebilir.

Seçilen ROIC 22 şirket arttı, ROIC 9 şirket azaldı. Yukarıdaki yatırım analizi mantığına dayanarak, ROIC% 10'un altında olan hisse senetlerini eledik ve aynı zamanda 5 milyardan az piyasa değerine sahip hisse senetlerini eledik ve ROIC'de artan hisse senetlerinden 21 şirketi seçtik. Özet, esas olarak elektronik perakendeciliğe odaklanan Ek 15'te gösterilmektedir. Bileşen üretimi, entegre devreler, konektör yapıları, PCB endüstri zinciri ve LED alanları. ROIC, Şekil 16'da gösterildiği gibi, düşen stoklardan 9 şirket seçti ve bu şirketler esas olarak LED endüstri zinciri, panel endüstrisi zinciri, elektronik bileşen üretimi, PCB endüstrisi zinciri, distribütörler ve entegre devrelerde yoğunlaştı. Şu ana kadar finansal göstergelerin taranması ile stok havuzunun yapımını ilk olarak tamamladık. ROIC ve gelir artışındaki gelecekteki değişiklikler yatırım kararları için daha anlamlıdır, bu nedenle sektör araştırmalarına ve yargılara dayalı yatırım tavsiyeleri vereceğiz.

3. 5G teknolojisine olan talep yüksek ve bileşenlerin hacmi ve fiyatı fırsatlarla karşı karşıya

Haziran 2019'da China Telecom, China Mobile, China Unicom ve China Radio and Television resmi olarak 5G lisansları aldı. 24 Haziran 2019'da Huawei Mate 20X, Çin'in ilk 5G terminal telekomünikasyon ekipmanı erişim lisansını aldı. China Mobile Yönetim Kurulu Başkanı Yang Jie, 25 Haziran'daki China Mobile 5G + planı basın toplantısında China Mobile'ın 20197'de 50.000'den fazla 5G baz istasyonu kuracağını duyurdu. Bu olaylar, Çin'in resmi olarak 5G ticari aşamasına girdiğini ve 5G sektör fırsatlarının hızlandığını gösteriyor.

5G teknolojisine olan talep yüksek. 5G'den önce mobil iletişim insan merkezli bir iletişimdi, 5G ise insanlar ve nesneler etrafında dönecek ve her şeyi birbirine bağlayan bir tür iletişim. Mevcut 5G ile ilgili teknolojiler tam olarak sonuçlandırılmamış olsa da, 5G'nin temel özellikleri açıklığa kavuşturulmuştur: 1) En yüksek hız, 5G en yüksek hız, 4G'den 20-50 kat daha yüksek, yani 20-50Gbps. 2) Kullanıcı deneyimi oranı, 5G, kullanıcıların her yerde 1 Gbps hızına sahip olmasını sağlamalıdır. 3) Gecikme: 5G gecikmesi, 4G gecikmesinin 1 / 10'una, yani uçtan uca gecikme 5ms'ye, hava arayüzü gecikmesi ise 1ms'ye düşürülür. 4) Bağlantı sayısı için eşzamanlı destek 5G'nin 4G'den 10 kat fazla olması ve M2M / IoT dahil 12 milyar eşzamanlı bağlantıya ulaşması gerekir. 5) Bit maliyet verimliliği 4G ile karşılaştırıldığında, 5G 50 kattan daha hızlıdır ve bit başına maliyet büyük ölçüde azalır, bu da ağın CAPEX ve OPEX'inde bir düşüşe yol açar.

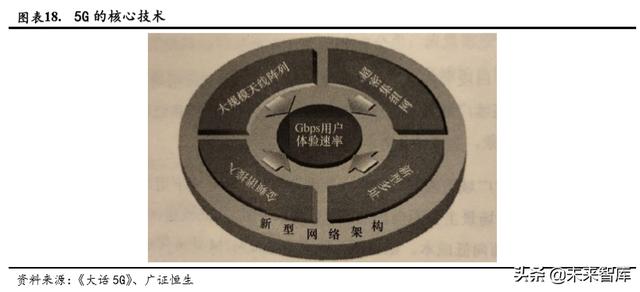

Dört anahtar teknoloji, ağ mimarisini yeniden yapılandırır. 5G hizmetlerinin farklı türleri ve teknik gereksinimler, 5G'nin orijinal 4G'ye dayalı basit bir yükseltme olmadığını gösteriyor. Genel ağ mimarisi büyük yenilikler gerektiriyor. "5G Kavramı" teknik incelemesine göre, 5G çekirdek teknolojisi artık ana teknik özellik olarak tek bir çoklu erişim teknolojisini almıyor, ancak büyük ölçekli anten dizileri, ultra yoğun ağ iletişimi ve tam spektrum erişimi gibi bir dizi anahtar teknoloji tarafından tanımlanıyor Ve yeni çoklu erişim türleri.

Ultra yoğun ağ bağlantısının anahtar teknolojisi: makro-mikro baz istasyonu koordinasyon modeli

Gelecekteki 5G ağ mimarisi, heterojen çoklu katmanlar sunacak, tam frekanslı uç erişimi destekleyecek, düşük frekans bantları geniş alan kapsama yetenekleri sağlayacak ve yüksek frekans bantları yüksek hızlı kablosuz veri erişim yetenekleri sağlayacaktır. Bu nedenle, bu makro-mikro işbirlikçi ağ mimarisini kullanacak, makro istasyonlar temel kapsama alanını çözmek için düşük frekansı kullanacak ve küçük istasyonlar sıcak nokta kapsama ve yüksek hızlı iletimi üstlenmek için yüksek frekans kullanacaktır. 5G HetNet mimarisinde, ultra yoğun küçük hücreler temel teknoloji haline geldi.

Büyük ölçekli anten dizisinin temel teknolojisi: antenlerin sayısı önemli ölçüde artmıştır

MIMO'nun prensibi, sinyalleri bağımsız olarak göndermek için verici uçta birden fazla anten kullanmak ve aynı zamanda orijinal bilgiyi almak ve geri yüklemek için alıcı uçta birden fazla anten kullanmaktır. Massive MIMO, baz istasyonu tarafına yüzlerce veya binlerce anten kurarak çok sayıda antenin aynı anda veri gönderip almasını sağlar.Uzamsal çoğullama teknolojisi sayesinde aynı anda ve frekans kaynaklarıyla daha fazla kullanıcıya hizmet vererek kablosuz iletişim sistemlerinin spektrum verimliliğini artırır. Bu nedenle, Massive MIMO aşağıdaki üç özelliğe sahiptir: 1) Her baz istasyonu geniş bir anten dizisine sahiptir; 2) Aynı anda çok sayıda kullanıcıya hizmet eder; 3) Çok sayıda baz istasyonu anteni.

Milimetre dalga iletişiminin temel teknolojisi: yüksek frekanslı ve yüksek hızlı malzemelerin kullanımı artmıştır

Şu anda, ticari olarak temin edilebilen hücresel frekans bantları esas olarak 3GHz'nin altındadır ve spektrum kaynakları çok kalabalıktır ve mevcut bant genişliği sınırlıdır. Bununla birlikte, 3-300GHz'de yaklaşık 252GHz kullanılabilir frekans bantları vardır ve yüksek frekans bantlarının mevcut spektrum kaynakları bol miktarda bulunmaktadır. Milimetre dalga frekansı bandı, 30 GHz ila 300 GHz arasında değişen frekanslara ve 1 mm ila 10 mm arasında değişen dalga boylarına sahip spektrum kaynaklarını ifade eder. Milimetre dalga frekans bandının kullanılması, verici ve alıcının birim alanı başına daha fazla antenin yapılandırılmasına olanak tanır ve 5G kapasitesi ve iletim hızı gereksinimlerini karşılar. Bununla birlikte, milimetre dalgalarında kısa iletim mesafesi, zayıf penetrasyon ve kırınım yetenekleri ve büyük zayıflama gibi sorunlar da vardır. Bu sorunlar, 5G iletişim ekipmanını iletişim materyallerinin performansı konusunda daha katı gereksinimler haline getirir. Yüksek frekanslı iletişim malzemeleri, 5G iletişim ekipmanının ihtiyaçlarını daha iyi karşılayabilen düşük dielektrik sabiti, düşük dağılım faktörü ve yüksek iletken yüzey düzlüğüne sahiptir.

5G çağında, trafik ve veri hacmi yüksek büyümeyi sürdürmeye devam edecek ve ağ ve mimari yükseltmeleri, birbirine bağlı bileşen şirketlerine fayda sağlayacaktır. 5G inşaatının gelişiyle birlikte China Mobile, önümüzdeki yıl 15G'ye ulaşacağını ve 5G ağının kişi başına aylık trafiğinin 60 GB'ı aşacağını tahmin ediyor. 2017 yılında Çin'in IDC pazarının toplam ölçeği, yıllık% 32,4 büyüme oranıyla 94,61 milyar yuan idi. 5G çağındaki trafik ve veri hacminin yüksek büyümeyi sürdürmeye devam edeceğine inanıyoruz. Bilgi işlem ve depolama yük merkezi olarak IDC de yüksek büyümeyi sürdürmeye devam edecek. Aynı zamanda 5G, yüksek kapasiteli ve yüksek hızlı veri iletimi talebini karşılamak için arka plan ağına genel bir yükseltme getirecek. IDC yapısının ayrıca Üç Katmanlı Ağaç ağından Leaf-Spine ağ yapısına geçmesi de bekleniyor, bu da birbirine bağlı bileşenler için talep yaratacak.

3.1 Yüksek frekanslı PCB ve bakır kaplı laminatlar, 5G baz istasyonu yapımına ve akıllı sürüş gelişimine önemli ölçüde fayda sağlayacaktır.

3.1.1 PCB endüstri zinciri: yapı açıktır ve endüstri zincirinin konsantrasyonu yukarıdan aşağıya doğru azalır

Bakır folyo bakır kaplı laminat PCB uygulama, endüstri zincirinin konsantrasyonu yukarıdan aşağıya doğru azalır. İlk olarak, PCB endüstrisi zincirinin durumunu çözüyoruz. PCB endüstrisi zincirinin yukarı akışı, bakır folyo, bakır bilyalar, bakır kaplı laminatlar, prepregler, altın tuzları ve mürekkepleri içerir.Toplam malzeme maliyeti yaklaşık% 60'tır. Yukarı akış malzemeleri arasında, bakır kaplı laminatlar esas olarak PCB kartı iletimi, yalıtımı ve desteğinin üç ana işlevinden sorumludur.Performansı doğrudan PCB'nin performansını belirler. Doğrudan malzemelerin% 20 -% 40'ını oluşturan PCB üretimi için önemli bir temel malzemedir. 5G çağında yüksek frekanslı kartlar için büyük bir talep var ve yüksek frekansın etkili yollarından biri, yüksek frekanslı bakır kaplı laminatlar kullanmaktır. Bakır kaplı laminat, bakır folyo, epoksi reçine ve cam elyaf kumaştan yapılmıştır.Bakır folyo, bakır kaplı laminatın maliyetinin% 30'undan (kalın levha) ve% 50'sinden (ince levha) fazlasını oluşturmaktadır. Bu nedenle, tüm endüstriyel zincir bakır folyo bakır kaplı laminat PCB uygulaması olarak basitleştirilebilir. Yukarı akım bakır folyo ve bakır kaplı laminat endüstrileri oldukça yoğunlaşmıştır CR10 şirketleri% 70'in üzerinde pazar payına ve daha yüksek fiyatlandırma gücüne sahiptir. PCB endüstrisi düşük bir konsantrasyona sahiptir.Dünyanın bir numaralı PCB şirketi yalnızca% 6'lık bir pazar payına sahiptir ve aşağı akım uygulamaları daha da kapsamlıdır. Görülebileceği gibi, endüstriyel zincir konsantrasyonu yukarıdan aşağıya sırayla azalır.

3.1.2 PCB endüstrisi zincirinin yukarı akışı: Maliyet yapısı analizinin anahtarı bakır folyonun fiyatıdır ve yeni kapasitenin arz baskısının kademeli olarak ortadan kalkması beklenmektedir.

Maliyet yapısı analizinin anahtarı, bakır folyo fiyat trendlerindeki değişikliklerde yatmaktadır. . Sanayi zincirinin yoğunlaşmasındaki yukarıdan aşağıya düşüş, hammadde fiyat dalgalanmalarının yukarıdan aşağıya aktarılmasına neden olur.İletim yolu bakır folyo fiyatı bakır kaplı laminat fiyatı PCB terminaldir. Bakır folyonun fiyatı yükselirse, CCL şirketleri maliyet baskısını PCB üreticilerine aktarabilir. Normalde, PCB üreticileri daha dağınık alt bölgelerle karşılaşırsa, fiyat artış baskısını terminale etkili bir şekilde iletebilir ve kapalı döngüyü tamamlayabilir. Öte yandan, PCB üreticileri, satış sonrası güçlü pazarlık gücüyle karşı karşıya kalırlarsa, hammadde fiyat dalgalanmalarının etkisini azaltmak için bakır kaplı laminat üreticileri ile uzun vadeli sözleşmeler imzalayabilirler. Yukarıdaki analizden, maliyet yapısının analizinin anahtarının bakır folyo fiyatındaki değişimde yattığı, elektrolitik bakır folyo fiyatının ise hammadde bakır fiyatları ve işlem ücretlerinden oluştuğu görülmektedir.Bu nedenle bakır folyo fiyatlarındaki değişimler bakır fiyatlarındaki değişimlere yakından yansımaktadır. Bakır fiyat eğilimleri açısından bakıldığında, bakır spot uzlaşma fiyatı son zamanlarda nispeten istikrarlı olmuştur.

Bakır folyo üreticileri, lityum pilli bakır folyo ekstrüzyon standart folyo üretim kapasitesine geçerek, bu turda bakır folyo arzında bir kıtlığa neden oldu ve bu da denizaşırı boşluğun daha büyük bir etkiye sahip olduğunu belirtti. 2016 yılında ulusal politikalar tarafından yönlendirilen yeni enerji araçları hızla gelişti.Yeni enerji araç akülerinin negatif elektrot malzemesi, negatif elektrot malzemesinin mevcut toplayıcısı olarak büyük miktarda lityum bakır folyo gerektirir.Lityum bakır folyo, standardın bir kısmını ekstrüde ederken bakır folyo şirketleri için yeni pazarlar açmıştır. Yurtdışı firmalar için folyo üretim kapasitesinde büyük bir boşluk var. Denizaşırı bakır folyo şirketleri (Tayvandaki Changchun, Güney Koredeki Nissin ve LSM ve diğer şirketler, Japonyadaki Mitsui, vb.) Hızlı bir oranda lityum pil folyolarına geçerek, yerel standart folyo tedarik açığından çok daha büyük olan standart folyo tedarik boşluğunun ölçeğine neden oldu. Endüstri birliği tahminlerine göre, 2016 yılında, lityum pil folyosunun denizaşırı dönüşümünün toplam çıktı enerjisi yaklaşık 4000 ~ 4500 ton / ay'a ulaşacak ve bu da endüstri zincirindeki arz ve talep dengesi üzerinde önemli bir etkiye sahip olacaktır.

Elektronik devreler için bakır folyo, lityum piller için bakır folyonun iş durumuyla yakından ilgilidir. Tamamen farklı özelliklere sahip karşılıklı iki pazar vardır, ancak bazı işletmelerin üretim kapasitesi birbirine dönüştürülebildiğinden, bakır folyo arzı aşağı havza talebinden etkilenmektedir. 2017'nin ikinci çeyreğinde, piyasa talebi, envanter serbest bırakma ve diğer nedenlerden dolayı, elektronik devreler için bakır folyo fiyatı önemli bir fiyat düşüşü yaşadı ve bazı üreticilerin elektronik devreler için bakır folyo çıktısının bir kısmını lityum piller için bakır folyoya dönüştürmelerine neden oldu. Mayıs ayında yeni enerji aracı politikasının uygulanması nedeniyle lityum pil bakır folyonun piyasa durumu düzeldi ve fiyatlar yükseldi. Temmuz ayında stok çıkışının sona ermesi ve hammadde fiyatlarının artması nedeniyle elektronik devre bakır folyo pazar durumu düzeldi, fiyat da yükseldi.Bazı lityum pil bakır folyo üreticileri elektronik devre bakır folyo üretimine geri döndüler.

Tahminlere göre, yeni enerji araçları için lityum pil bakır folyo ölçeği nispeten büyüktür ve yeni üretim kapasitesi arzı üzerindeki baskı yavaş yavaş ortadan kalkmıştır. Yeni enerji araçlarının sayısına bağlı olarak lityum pil bakır folyo talebini hesaplayın. 1GWh'nin 900 ton bakır folyo gerektirdiğini varsayarsak ve ihtiyatlı olarak 2016 yılında güç pillerinin pazar payının% 52 olduğunu tahmin edersek, 2018, 2019 ve 2020 yıllarında lityum pil bakır folyo talebi sırasıyla. 12.12, 18.17 ve 252.700 ton (lityum pillerin demontajı ve geri dönüşümü dikkate alınmaz). Bakır folyo üretim artışının inşaat süresi uzundur ve teknik engeller vardır.Yeni üretim kapasitesinin inşa süresi 18 aydan fazladır. 2016 yılından itibaren yeni inşa edilen veya genişletilen büyük ölçekli yerli bakır folyo üreticilerinin üretim kapasitesinin 2018'den 2019'a kadar artması beklenmektedir. Yarım yılda art arda yayınlandı. CCFAnın anketine göre 2018 yılında 142.000 ton yeni bakır folyo üretim kapasitesinin ağırlıklı olarak lityum pil bakır folyoda yoğunlaştırılacağı tahmin edilmektedir.Gerçek üretim kapasitesi üretim ilerlemesi ve ürün verimi gibi faktörlerden etkilenmeyecek olsa da, yıllık olarak değerlendirilmektedir. Kapasitenin serbest bırakılmasıyla birlikte, tedarik basıncı yavaş yavaş kaybolacaktır.

3.1.3 PCB endüstrisi zincirinin aşağı akışı: 5G yapısı ve akıllı sürüş, yüksek frekanslı kartların kullanımını teşvik edecek

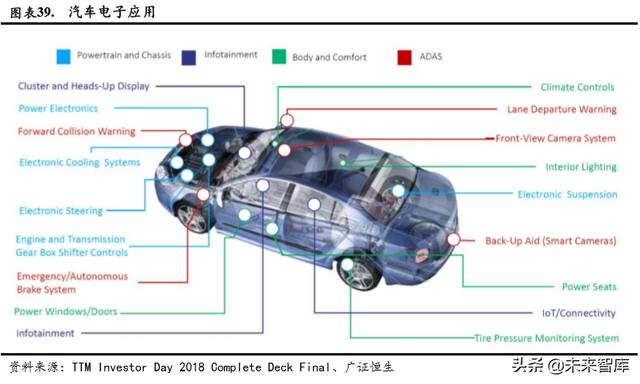

Her segmentin PCB talep bileşimi farklıdır. PCB ürünleri ağırlıklı olarak iletişim elektroniği8, endüstriyel kontrol medikal, havacılık, otomotiv elektroniği ve bilgisayarlar9 alanlarında kullanılmaktadır. Endüstrinin PCB talebine göre, iletişim ekipmanı çoğunlukla 8-16 katmanlı yüksek çok katmanlı panolar kullanır; mobil terminaller esas olarak HDI, esnek panolar ve ambalaj alt tabakalarında yoğunlaşır; endüstriyel kontrol medikal çoğunlukla 16 katmanlı ve altı çok katmanlı panolar ve tek / çift paneller kullanır. Ana; Havacılık ağırlıklı olarak yüksek katmanlı kartlar kullanır ve esnek kartların oranı nispeten yüksektir; otomotiv elektroniği çoğunlukla düşük katmanlı kartlar, HDI ve esnek kartlar kullanır; kişisel bilgisayarlar çoğunlukla esnek tahtalar ve ambalaj alt tabakaları kullanır; hizmetler ve depolama Esas olarak 6-16 katmanlı levhalar ve ambalaj alt tabakalarına dayanmaktadır. Şu anda, şirketin PCB ürünleri ağırlıklı olarak iletişim ekipmanları, endüstriyel kontrol, tıbbi tedavi, havacılık ve havacılık alanlarında tedarik edilmekte ve diğer uygulama alanlarında yüksek kaliteli müşterilerle iyi işbirliği ilişkileri kurmuştur.

5G yapının faydaları açık ve otomotiv elektroniğinin büyümesi bekleniyor . Aşağı akış uygulama alanlarında, iletişim elektroniği, tüketici elektroniği10 ve bilgisayar alanları PCB'nin üç ana uygulama alanı haline gelmiştir ve üçünün toplam talebi yaklaşık% 70'tir. 2017 yılında, iletişim elektroniği pazarı% 30,32 ile birinci sırada yer aldı. Önümüzdeki beş yıldaki çıktı değerinin büyüme oranı perspektifinden, genel PCB çıktı değerinden daha yüksek büyüme oranı esas olarak otomotiv, iletişim elektroniği ve tıp alanlarında yoğunlaşmıştır. Otomobillerin bileşik büyüme oranı% 5,6'dır ve bu, diğer alt sektörlerden çok daha yüksektir. Bu, otomobillerin yüksek oranda elektronik hale getirilmesinin getirdiği hacim ve fiyat artışından yararlanılır.Gelecekte, akıllı sürüş, yüksek frekanslı PCB ve sert esnek kartın büyümesini teşvik edecek ve yüksek güçlü PCB yeni bir enerji kaynağı haline gelecektir. Otomobiller için ana talep, otomotiv PCB'leri, yıldan yıla istikrarlı bir şekilde artmaktadır. Haberleşme baz istasyonlarının bileşik büyüme oranı% 5,2 ile ikinci sırada yer aldı. Akıllı telefonlar borsaya girdikçe, 5G baz istasyonlarının yapımının getirdiği iletişim ekipmanlarının artmasından daha çok endişe duyuyoruz. Aynı zamanda, üst düzey tıbbi ekipman gibi yeni ortaya çıkan ürünler, birçok PCB üreticisinin aktif olarak araştırdığı alanlar haline geldi ve tıbbi alanın önümüzdeki beş yıl içinde% 3,2'lik bir büyüme oranını sürdürmesi bekleniyor.

3.1.4 Baz istasyonu PCB değişiklikleri: hacimde artış, yüksek frekanslı ve yüksek hızlı malzeme kullanımı, pano alanında artış ve entegrasyonda artış

İstatistiksel analizin ardından, 5G'nin PCB'ye dört büyük değişiklik getireceğine inanıyoruz: 1) hacim artışı; 2) yüksek frekanslı ve yüksek hızlı malzeme kullanımı; 3) pano alanında artış; 4) entegrasyonda artış.

Hacim artışı: 2019'da 5G makro baz istasyonu sayısı 4G baz istasyon sayısının 0,3 katı olacak ve 2020'de 2,4 katına ulaşması bekleniyor, küçük istasyon sayısı makro istasyonların iki katı olacak

5G'nin erken aşama yapısı esas olarak baz istasyonu yapımıdır ve baz istasyonu esas olarak üç bölümden oluşur: temel bant işleme ünitesi BBU, radyo frekansı işleme ünitesi RRU ve anten. 5G baz istasyonu, orijinal anteni ve RRU'yu aktif bir anten birimi AAU'ya entegre eder, bu da orijinal anten ve RRU bağlantısının kaybını azaltabilir. Bu değişiklikler, PCB için yeni talepler getirecek olan baz istasyonundaki devrenin yeniden düzenlenmesini sağlayacaktır. Yukarıdakilere dayanarak, 5G, yeni bir baz istasyonu yapım dalgası getirmesi beklenen makro baz istasyonlarının ve küçük baz istasyonlarının ağ oluşturma modunu benimser. Tahminimize göre 2019 yılında 5G makro baz istasyonu sayısı 4G baz istasyon sayısının 0,3 katı olan 400.000 olacak; 2020 yılına kadar 5G makro baz istasyonlarının toplam sayısı 4G baz istasyonu sayısını 4G baz istasyonu sayısının 2,4 katı olan 1,2 milyona çıkaracak. Küçük istasyonların kapsama alanı yalnızca 10-20m olup, bu da daha çok sıcak nokta alanlarında veya daha yüksek kapasiteli iş senaryolarında kullanılmaktadır.Küçük istasyonların sayısının makro baz istasyonlarının iki katı olması beklenmektedir.

Yüksek frekanslı ve yüksek hızlı malzeme kullanımı: Yüksek frekanslı ve yüksek hızlı malzemelerin uygulama oranının artması ve işleme zorluğunun artmasının, buna bağlı olarak PCB ürünlerinin birim fiyatını artırması beklenmektedir.

5G, milimetre dalga iletişimi kullanacaktır. 5G'deki PCB kullanım senaryoları arasında anten güç bölümü ağı, anten kalibrasyon ağı, PA, TRX ve arka panel bulunur. Yüksek frekanslı ve yüksek hızlı malzemeler gereklidir. Toplam boyut 4G'den önemli ölçüde daha büyüktür, yaklaşık 4G. 2.6 kat. Bu, PCB yüzeylerindeki yüksek frekanslı ve yüksek hızlı malzemelerin oranının artacağı ve yüksek frekanslı ve yüksek hızlı malzemelerin uygulama oranının ve işlem zorluğunun büyük ölçüde artacağı anlamına gelir. Aynı zamanda, 5G'nin ana malzemesi olan AAU'nun değeri de 4G'nin ana malzemesi olan RRU'nunkinden önemli ölçüde daha yüksektir. 5G'nin değeri, daha büyük boyutuyla birleştiğinde, 4G'nin yaklaşık iki katı olan 10.000 yuan'ın üzerine çıkar. Yatırımcı İlişkileri Kayıt Formu'nda 4G aşamasındaki PCB ürünleri, yüksek hız ve yüksek frekans gibi özel malzemelerle kısmen uygulandı ve uygulamanın 5G aşamasında daha yaygın olması bekleniyor dedi. Yüksek frekanslı ve yüksek hızlı malzemelerin uygulama oranının artması ve işleme zorluğunun artmasının PCB ürünlerinin birim fiyatını daha da artırması beklenmektedir.

Pano alanında artış: AAU ve BBU için gerekli PCB alanının artması bekleniyor

Yukarıdan da görülebileceği gibi, 5G'deki temel teknolojik değişikliklerden biri antendir. Massive MIMO uygulaması, anten sayısının 4G baz istasyonlarının sayısının 4, 8 veya 16 katı olan 64, 128 veya 256'ya ulaşmasını sağlayacaktır. Aynı zamanda, baz istasyonunun anten dizisinin PCB kartı üzerinde düzenlenmesi gerekir ve PCB kartı, devre ile bağlantı kurmak için taşıyıcı olarak kullanılır, bu da PCB alanında önemli bir artışa neden olur. 5G'nin iletim hızı ve kapasitesi için yüksek bir talebi olduğundan, bu PCB alanını ve BBU tarafından kullanılan katman sayısını artıracak ve bu da PCB'ler için büyük bir talep yaratacaktır.

Artan entegrasyon: devre kartı entegrasyon yoğunluğu gittikçe artıyor

5G, anten sistemlerinin entegrasyonu için daha yüksek gereksinimlere sahiptir. Tasarım gittikçe daha karmaşık hale geldikçe ve işlevler gittikçe daha çeşitli hale geldikçe, G / Ç sayısındaki artış ve pim aralığındaki azalma, aynı hacim içindeki bileşenlerin sayısı büyük ölçüde artarak devre kartında daha yüksek ve daha yüksek entegrasyon yoğunluğu gerektirir. 5G yapımında PCB katmanları, alanı, delme hassasiyeti, kablolama vb. İçin daha yüksek gereksinimler vardır ve PCB ürünlerinin katma değerinin de artması beklenmektedir.

5G baz istasyonlarının alanı giderek genişliyor ve baz istasyonu üreticilerinin alanlarının sürekli olarak ayarlanmasına neden oluyor

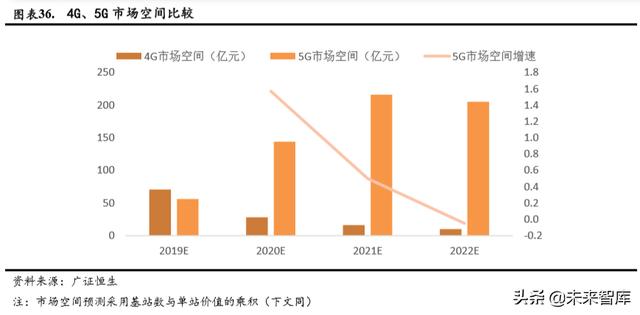

Yukarıdaki analiz sayesinde, 5G baz istasyonu alanının genişlemesinin PCB iç talebindeki ve değerindeki artışı yönlendirmeye devam ettiği görülebilir. Küresel baz istasyonu uzay tahminine göre, 5G pazar alanı 2019'da 5,6 milyar yuan'a ulaşacak ve 2020'de 14,4 milyar yuan'a çarpacak. 5G baz istasyonu altyapısı 2021 civarında tamamlanacak ve neredeyse 4G'nin pazar payını karşılayacak. Pazar payı ve alan dengelenme eğilimindedir. Baz istasyonu satıcıları, önümüzdeki birkaç yıl içinde 5G inşaat dalgasından yararlanmaya devam edecek. Örnek olarak Shanghai Electric, Shennan Circuit ve Shengyi Teknolojisini ele alalım. 5G geliştirme fırsatı altında, bu önde gelen PCB şirketleri, pazarın yarısından fazlasını işgal ederek ve 2020'den 2021'e kadar nispeten yüksek bir pazar payı büyümesini sürdürerek muazzam bir fayda sağladı. Shennan Pisti, 2021'de 6,2 milyar yuan'a ulaşması beklenen en önemli olanıdır.

3.1.5 Otomotiv elektroniği: Bisikletlerin değerinin artması bekleniyor ve 2022'de pazar alanı 7,5 milyar ABD dolarına ulaşacak

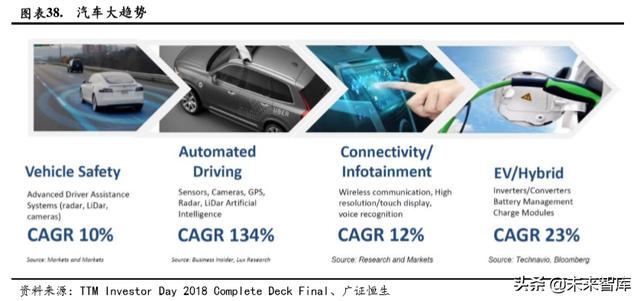

Otomotiv elektroniği için artan pazar çok büyük ve iç pazar 2020'de 105,8 milyar ABD dolarına ulaşacak. Akıllı telefonlar borsaya girdiğinde, otomotiv elektroniğinin aşağıdaki dört yönden akıllı telefonlardan sonra artan bir pazar olduğuna inanıyoruz. 1) Mevcut otomobil satışları açısından, anakaradaki otomobil satışlarının oranı kademeli olarak% 30'a yükselmiştir. 2) Japonya ve Güney Kore'deki 400 araçla karşılaştırıldığında bin kişi başına mevcut yerli araç sahipliği 150'dir, büyüme için hala çok büyük alan vardır. 3) Otomotiv elektroniği maliyetlerinin oranı giderek artmaktadır, şu anda% 35'e tekabül etmektedir ve 2025'te% 50'ye tekabül etmesi beklenmektedir. 4) Politika desteği ve çevresel kısıtlamalar yeni enerji araçlarının, otonom sürüşün ve ADAS'ın geliştirilmesine elverişlidir.TTM'nin Sunum verilerine göre, yeni enerji ve otonom sürüşün gelecekteki birleşik büyüme oranı% 20'yi aşacak. China Industry Information Network'ün verilerine göre, geçtiğimiz yıl küresel otomotiv elektroniği pazarı istikrarlı bir büyüme trendi gösterdi. 2011'de 145 milyar dolardan 2017'de 207 milyar dolara yükselen büyüme oranının% 5 civarında kalacağı tahmin ediliyor. Artan yönde ise 2020'de 220 milyar dolara ulaşacak. Çin'in otomotiv elektroniği pazarının ölçeği 2020'de 105,8 milyar ABD dolarına ulaşacak ve küresel pazarın% 44,08'ini oluşturacak.

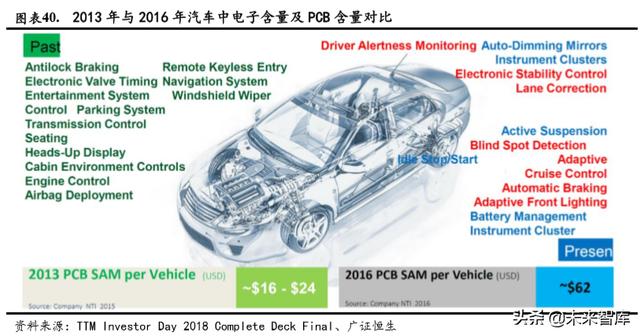

Tarihsel bileşik büyüme oranı% 37'nin üzerindedir ve bisiklet PCB'nin değerinin daha da artması beklenmektedir. China Industry Information Network'ün verilerine göre, otomotiv PCB'leri toplam otomotiv elektroniğinin yaklaşık% 2'sini ve genel PCB payının yaklaşık% 10'unu oluşturmaktadır. Otomotiv elektroniği, güç sistemlerinde, aydınlatma sistemlerinde, sensörlerde, anahtarlarda ve araç içi bilgi-eğlence sistemlerinde kullanılan ve çoğunlukla düşük katmanlı kartlar, HDI ve esnek kartlar kullanan daha fazla PCB gerektirir. Otomotiv elektroniğinin penetrasyon oranının artmasıyla, araç başına PCB'lerin değeri 2013'teki 13-24 ABD dolarına kıyasla 2016 yılında yaklaşık 62 ABD dolarına yükselmiş ve yıllık bileşik büyüme oranı% 37,21'in üzerinde olmuştur. TTM'nin Sunum verileri, yeni enerji araçlarının penetrasyon oranının 2040 yılında% 35-% 47'ye ulaşacağını ve bisiklet PCB'lerin değerinin daha da artması bekleniyor.

TTM'nin sunum verilerine göre modelleri lüks arabalar, lüks olmayan araçlar ve yeni enerji arabaları olarak ikiye ayırıyoruz.Tek PCB değerinin sırasıyla 62, 125 ve 513 USD olacağı varsayılıyor. McKinsey gibi kamuya açık veriler, lüks araçların, lüks olmayan araçların ve yeni enerji araçlarının satışlarının 2022'de 3.2, 26.9 ve 10.6 milyon olacağını öngörüyor. 2022 yılında lüks arabalar, lüks olmayan araçlar ve yeni enerji araçları için pazar alanının 4, 16,7 ve 5,44 milyar ABD doları olacağı ve toplam alanın 7,5 milyar ABD dolarına ulaşacağı tahmin edilmektedir.

3.1.6 Diğer Dağlardan Elde Edilen Taşlar: Tayvanlı şirketlerin aylık gelirlerine bakıldığında, endüstri stok yenileme aşamasına girecek

...

3.2 Pasif bileşenler: 5G uygulamalarının geliştirilmesinden yararlanın, üretim kapasitesini serbest bırakın ve yeni fırsatlar yaratın

Pasif bileşenler (pasif bileşenler olarak da adlandırılır), en temel elektronik bileşenler olarak sinyalin temel özelliklerini etkilemez ve yalnızca devre bileşenlerini değiştirmeden sinyali geçebilirler. Pasif bileşenler genellikle dirençler, kapasitörler, indüktörler, seramik osilatörler, kristal osilatörler, transformatörler vb. İçerir. Giriş yönü temel olarak, çeşitli pasif cihazların üretimi için gerekli olan dirençler ve kapasitörler gibi malzemelerin sağlanmasını içerir; orta akış esas olarak ilgili üreticileri içerir; aşağı akış, esas olarak tüketici elektroniği, otomobil, ev aletleri ve diğer alanları içerir. Önümüzdeki birkaç yıl içinde 5G uygulamalarının giderek artan popülaritesi ve geniş ölçekli kullanımının yanı sıra, minyatürleştirme ve hafif bileşenlerin sürekli gelişimi nedeniyle, pasif bileşenlere yönelik teknik zorluk ve talep artacak, böylece pasif bileşenlerin hacmini ve fiyatını artıracaktır. Yüksel.

3.2.1 Endüktans: Hem hacim hem de fiyat artışı, minyatürleştirme ve yüksek frekansın gelişme eğiliminden doğrudan yararlanarak

Yüksek derecede özelleştirme ve kapsamlı aşağı akış uygulamaları. Üç ana pasif bileşenden biri olan indüktörlerin ana işlevi, sinyalleri filtrelemek, gürültüyü filtrelemek, akımı stabilize etmek ve elektromanyetik dalga parazitini bastırmaktır.Ürün tipleri, fişli indüktörler ve çip indüktörlerine ve çip indüktörleri lamine çip indüktörlerine bölünmüştür. Ve tel sargılı çip indüktörleri. İndüktörler, ağırlıklı olarak radyo frekansı, kablosuz şarj ve diğer alanlar gibi manyetik alanların olduğu yerlerde kullanılmaktadır.Klemensler açısından bilgisayar donanımı, iletişim donanımı, video ve ses donanımı gibi çeşitli elektronik ürünlerde yaygın olarak kullanılmaktadır.

Rekabetçi manzara nispeten parçalıdır ve özelleştirilmiş özellikler, indüktör endüstrisinin iki ana özelliğe sahip olmasını sağlar. Rekabet perspektifinden bakıldığında, indüktör endüstrisinin tedarik tarafı nispeten dağınıktır, çünkü esas olarak indüktörler standart olmayan bir şekilde üretilemez. Akım, endüktans ve çalışma frekansının üç ana göstergesi, gerekli endüktans ürünlerinin özelliklerini etkileyecektir ve bunlar belirli devrelerde kullanılır ve standartlaştırılamaz. İndüktörlerin standardizasyonu, indüktör endüstrisinin iki ana özelliğe sahip olmasını sağlar: 1) Hassas üretim ve özelleştirilmiş tasarım yetenekleri gerektirir. İndüktörlerin, bobinlerin üretim kapasiteleri için yüksek gereksinimleri vardır. Bobin, indüktörün çekirdeğidir.Üreticilerin ince bobin üretme becerisinde ustalaşmaları gerekir.Aynı zamanda, üreticilerin yeterli müşteri elde etmek için güçlü özelleştirilmiş tasarım yeteneklerine sahip olması gerekir. 2) İndüktörlerin fiyatı nispeten sabittir. Özelleştirilmiş özellikler, üretim kapasitesini dönüştürmeyi zorlaştırır, bu nedenle fiyat nispeten sabittir. 2018'de yalnızca Kellett bazı ürünlerin fiyatlarını yükseltti ve fiyatı artıran ürünler,% 45 ~% 68 oranında artan CLH1608T serisi indüktörleri oldu. 1608 yüksek frekanslı indüktörler için pazar talebi küçüktür ve Kellett'in fiyat artışının genel pazar üzerinde çok az etkisi vardır.

Mevcut endüktif ürünler, minyatürleştirme, yüksek frekans, yüksek akım direnci, modülerleştirme ve otomasyonun gelişme eğilimini giderek daha fazla sunmaktadır.

1) Minyatürleştirme: Cep telefonlarının ve elektronik ürünlerin hafif, ince, kısa, çok işlevli ve yüksek entegrasyona doğru gelişmesiyle birlikte, çip indüktörler ve SMD gibi ürünlere olan talep giderek artmıştır.Mevcut tedarik özellikleri 0201, 0402, 0603, 0805 ve diğer ürünleri kapsamaktadır. Gelecek daha küçük boyuta ve daha yüksek hassasiyete doğru gelişecek.

2) Yüksek frekans: İletişim ürünlerinin uygulaması yüksek frekans, geniş bant ve yüksek iletim hacmine doğru gelişmiştir.Örneğin WLAN uygulamasını ele alalım, frekans 2.4-2.5GHz'den 5-6GHz ve üzerine çıkmış ve iletim hızı 300Mbit / s'den artmıştır. 5G'nin ticarileştirilmesi yüksek frekansa yaklaştıkça yavaş yavaş 2Gbit / s'ye geçilmesi, kesin bir trend haline gelecektir. İletişim kalitesini iyileştirmek için EMI bastırma frekansı bandı 300MHz-6GHz'e yükseltilir, böylece endüktans elemanının uygulanabilir frekansı da arttırılır.Bunlardan lamine yüksek Q yüksek frekanslı indüktör ve yüksek hassasiyetli 0201 indüktörü, cep telefonları için ana uygulama ürünleri olacaktır.

3) Yüksek akım direnci: Bulut uygulamaları gittikçe daha yaygın olarak kullanıldıkça ve üst üste binen Nesnelerin İnternetinin yükselişiyle birlikte, sunucuların ve veri merkezlerinin inşası için giderek daha fazla talep vardır.Veri trafiğindeki ve hızdaki artış, elektronik ürünlerin genel güç tüketimini gittikçe daha büyük hale getirerek gürültüye neden olur Aynı zamanda daha büyüktür, bu nedenle endüktans ürünlerinin iyileştirilmesi ve gürültü oluşumunu etkili bir şekilde bastırması gerekir.

4) Modülerleştirme: Cep telefonları gibi elektronik terminaller daha hafif, daha ince, daha kısa ve daha küçük hale geldikçe, müşteriler de modüller edinmeyi ve çeşitli bileşenler için çözümler sunmayı beklemektedir.

5) Otomasyon: Artan hammaddeler ve artan işçilik maliyetleri, otomasyon kullanan ürünleri ve maliyetleri azaltabilen üretim otomasyonunun geliştirilmesi için önemli bir eğilimdir.

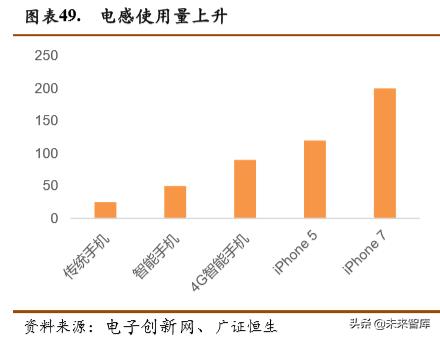

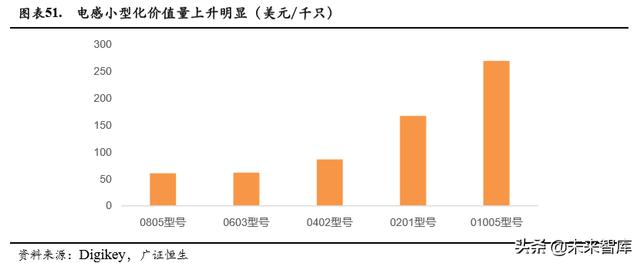

Tek başına indüktör kullanımının hem hacim hem de fiyat artışlarını başlatması bekleniyor. Minyatürleştirme, yüksek frekans, yüksek akım direnci, modülerleştirme ve indüktör ürünlerinin otomasyonu trendi altında, bağımsız cihazlar için indüktör kullanımının hem hacim hem de fiyat artışlarını başlatması bekleniyor. 1) Miktar olarak: Geleneksel cep telefonlarında ortalama indüktör miktarı yaklaşık 20-30 adet, ortalama akıllı telefon sayısı yaklaşık 40-60 adet, 4G akıllı telefonlarınki ise 80-110 adettir. Üst düzey iPhone modellerinde, her bir indüktörün kullanımı 200'den fazla kişiye ulaşır. 5G çağında, frekans bantlarının ve RF ön uç yongalarının sayısının artması nedeniyle, 2G / 3G 4G RF indüktörlerinin kullanımındaki artışa benzer şekilde, filtreler ve güç amplifikatörleri ile kullanılan indüktörlere olan talep de önemli ölçüde artacaktır. 2) Değer açısından: İndüktörler, hafiflik, incelik ve işlevsellik açısından gereksinimlerini artırmaya devam ediyor ve endüktans ürünlerinin tekli ürünlerinin değeri de önemli ölçüde arttı.Örneğin, 0201 ürünlerin fiyatı 0402 ürünlerinin iki katı ve 01005 fiyatı daha yüksek. Şirketin 01005 indüktörleri seri olarak üretilmiştir ve Murata'dan sonra 01005 indüktör üretim kapasitesi ile az sayıdaki üreticiden biri haline gelmiştir ve yüksek teknik rekabet gücüne sahiptir.

Seramik dielektrik filtrelerin pazar alanı 49,3 milyar yuan'dan fazla olacak . Dielektrik filtreler mükemmel yüksek frekans, yüksek Q ve mikrodalga özelliklerine sahiptir. 5G döneminde, büyük olasılıkla baz istasyonlarının AAU kısmına uygulanacaklardır. 5G baz istasyonu seramik dielektrik filtre pazarının önümüzdeki 6 yıl içinde 49,3 milyar yuan'ı aşacağını tahmin ediyoruz.

Yukarıdaki analize dayanarak, kesinlikle Sunlord Electronics'i (002138.SZ) tavsiye ediyoruz. Şirketin endüktif ürünler pazar payı dünyanın en iyileri arasında yer alıyor ve dört büyük cep telefonu üreticisini tanıttı: Huawei, Xiaomi, OPPO ve Vivo. Bunların arasında Huawei şu anda en önemli müşteridir. Xiaomi, OPPO ve Vivo hızla büyüyor ve şirket A müşterisini geçti Sertifikasyonun gelecekte bir atılım kazanması bekleniyor. 5G iletişim frekans bantlarının artmasıyla, radyo frekans hatlarının karmaşıklığı ve gerekli bileşen sayısı artmaktadır.Kısıtlı alan minyatürleştirme ve yüksek performanslı endüktans bileşenleri gerektirir.Şirketin 01005 model indüktörleri hem minyatürleştirme hem de yüksek performans gereksinimlerini karşılar. Aynı zamanda LTCC substrat üretim kapasitesine sahip birkaç yerli üretim biriminden biridir.Şirketin LTCC teknolojisi ağırlıklı olarak dielektrik filtreler ve antenler alanında. Şirket şu anda LTCC teknolojisine dayalı, Bluetooth, GPS ve CMMB antenleri, yüksek geçiren, bant geçiren ve alçak geçiren filtreler, dengeli filtreler, balunlar ve anten anahtarı modülleri dahil olmak üzere çok sayıda RF cihazı sağlayabilir. Şirket geçen yıl Huawei'nin operasyon laboratuvarına katıldı ve gelecekte 5G baz istasyonlarının yapımından önemli ölçüde yararlanacak olan bir dizi 5G uygulama projesine katıldı.

4. LED: Rekabet mantığı değişir ve uygulama senaryoları genişlemeye devam eder

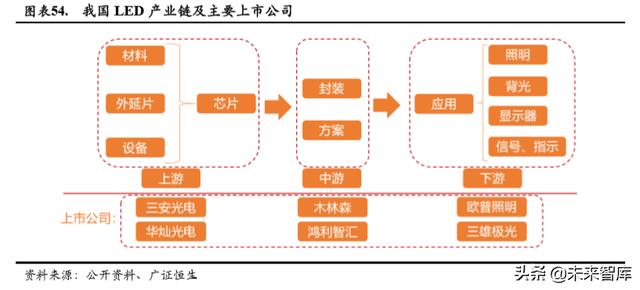

4.1 LED endüstrisi zinciri: yapı açıktır ve yukarıdan aşağıya pazar alanı art arda genişler

Giriş yönü,% 3,55'i oluşturan küçük bir pazar alanı ve yoğun bir rekabet modeli ile teknoloji yoğun bir endüstri olan LED epitaksiyel yonga endüstrisidir.GGII verilerine göre yerli üreticiler Sanan Optoelectronics ve HC Semitek, 2018'deki toplam üretim kapasitesinin yaklaşık% 42,8'ini oluşturdu. Yıllık bazda yüzde 2,1 artış.

Orta düzey ambalaj endüstrisi, düşük teknoloji içeriği ve nispeten parçalanmış bir pazara sahip emek yoğun bir endüstridir. 2014'teki entegrasyondan sonra, pazar yoğunluğu artmıştır. GGII verilerine göre Mulinsen, yaklaşık% 11'lik bir çıktı değeriyle en büyük ambalaj üreticisidir. National Star Optoelectronics ve Hongli Zhihui tarafından takip edilen her ikisi de çıktı değeri ölçeğinin% 4'ünü oluşturdu.

Aşağı akım, sektör zincirinin% 82'sini oluşturan en büyük pazar alanına sahip LED uygulama bağlantısıdır ve LED uygulamasındaki genel aydınlatma% 48'ini oluşturur ve bu da LED endüstrisindeki en büyük taleptir.LED CR4 9.8% 14.90%13.60%

4.2 LED

LED 48%2017 36.70% LED LED 2010 1 60W LED 45 2 LED LED 10

LED 11 LED LED 30%30% LED

LED LED . Haitz LED 10 1/10 20 LED DOE 2020 LED 2012 17% 20% LED LED

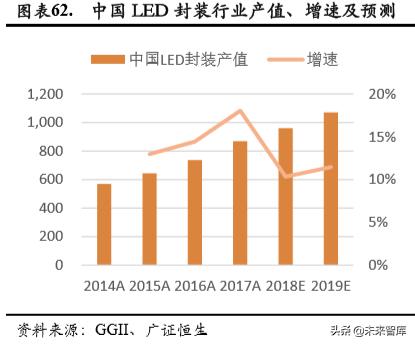

2019 16% GGII 2018 2018 MOCVD 300 2018 Q4-2019 2018 LED 1.12019 1.2 2018-2019 LED LED GGII 2018Q1 10% 2018 20%2019 16%

2019 LED,2019 1.4 2016-2017 GGII 2018H2 LED LED 2019 11.46% 1070 2019 LED , 2019 1.4

LED LED LED 2 12 CR513 13.9% 1 GE LED 2 LED LED

4.2.1

: 12

1 . LED

2 .

3 . LED 2

1 LED

2 .

3 1 20

1 . LED LED LED LED LED LED LED LED LED

2 LED LED

3 . LED LED VLC LED LED 5 20%-30% 20% 30% 20% Wind 2009-2017 LED 2017 510 25%5 1500

1 LED

2

3 .

LED 603515.SH600261.SH

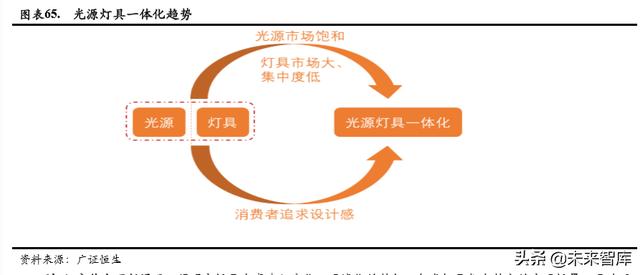

4.3 LED

LED LED LED

40% . LED2015-2018 2018 68 2018 55.10% CR4 7pct LED 40%1 2018 LED P1.5 P1.2LED LCD 2 LED COB 2018 3.3% 5.9% 20% LED 2 LED 3 LED 10%

4.3.1

LED LED

.LED P1.5P1.2 LED P1.0 P1.0-P1.2

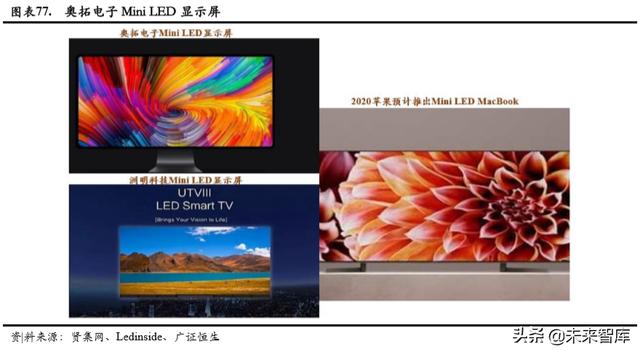

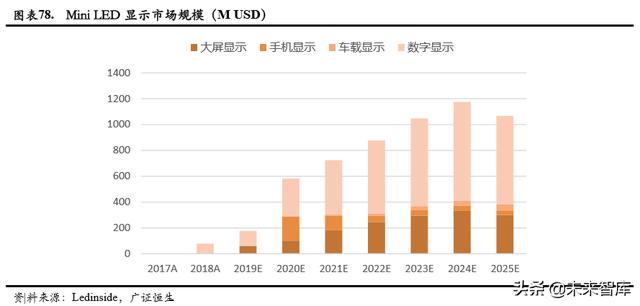

Mini LED Micro LED 2019 Mini LED Mini LED 0.20.9 Mini LED LED COB SMD LED COB Mini LED Ledinside 2023 Mini LED 10

Mini LED Mini LED Mini LED Mini LED Mini LED LEMASS mini LED 100 AI 0.78mm Mini LED 2019 ISE 8K Mini LED Mini LED 4K Mini-LED 0.92020 2021 mini LED iPad MacBook 2021 TCL Mini LED LED LED

600703.SH300296.SZ 300232.SZ002449.SZ

5.

5.1

2019 27637 2019 2019 2018 175% 5G 5G 5G 2013 2013 2018 320 627 14.40% 2019

5.2

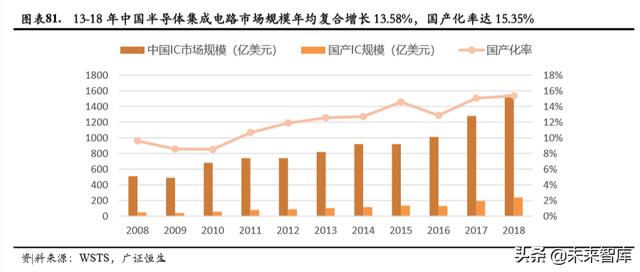

. IC Insight 2013 2018 820 1550 13.58% 8.93% 2019

. 2013 2018 4059.47 8.3% GPU 2018 3104 2013 2018 IC 103 238 131.07% 18.24% 2016 2018 15.35% 2019

5.3

2017 5411 2074 38% 1448 27% 65%

6.42% 5.76 300 4.17 A 37 122.53%116.1%114.33%

IC Insights 2014-2018 64.93% 11.16% 53.77 2018 110 39.24% 60% 2019-2020 2018 10.72% 2018

603501.SH CMOS 300327.SZAMOLED

6. TWS

6.1 Bragi Airpods TWS

1994 1.0 5.1 2010 4.0 100 2016 5.0 2Mbps 300 5.0 TWS

2018 TWS Bragi Airpods 1 BragiTWS 2 AirpodsTWS 2014 2 Bragi Kickstarter Dash Dash 2015 W1 2016 3 Bragi Dash 2016 9 Airpods TWS Headphone Airpods AirpodsBragi Bragi 2017 Dash Pro 2017-2018 TWS

Airpods Snoop 12

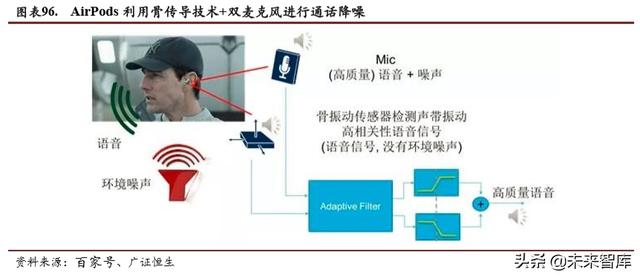

2.4G WiFi

. TrueWireless Stereo TrueWireless Stereo Plus Bragi LBRT 10~15 MHz TWS A1 5.1 5.1 30

6.2

The State of Play 2018: Audio Consumer Insights62% 8 2014-2017 Bragi AI Airpods Bragi Airpods TWS 123TWS

1.

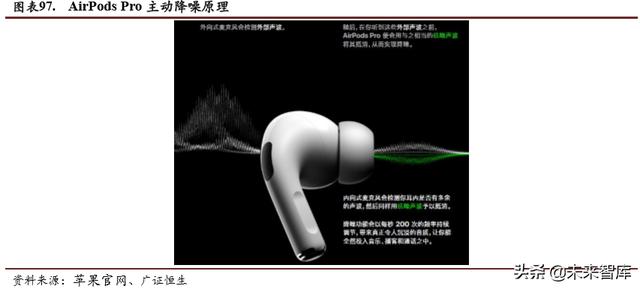

TWS ANC MICBeamforming Airpods Airpods + Airpods Pro ANC 3 H1

2.

TWS 5.0 LDAC aptX HD HWA 2015 CES LDAC 2017 Android 8.0 LDAC Android 8.0 LDAC LDAC 2016 aptX HD 24 /48 khz aptX 40 2018 HWAHi-Res Wireless Audio HWA AKMSennheiserHiFiMAN1MORE TWS

3.

AI TWS 1 SiriGoogle Assistant 2 3 Bragi TWS TWS Bragi Dash 27 4D Airpods 8 AI

. 2016 TWS

6.3 Airpods

TWS

TWS TWS IDC 2019Q3 3 27.4% 48.10% 2019 TWS 2016-2018 TWS 918 4600 124%2019Q2 TWS 2700 2017 2019 7750 2018 TWS

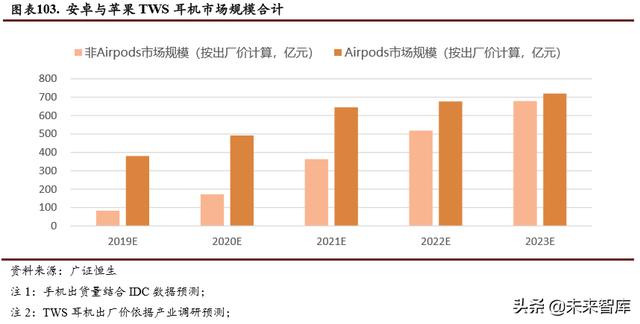

Airpods TWS Airpods Airpods Airpods TWS 2017-2018 70% TWS iPhone 1.98 Airpods 0.62 14 32% 11.92 TWS 0.55 5% Airpods 2023 2019 8 Airpods 2 2023 TWS 1400 Airpods 48.52% Airpods 51.48% TWS Airpods

6.4

TWS TWS Airpods Airpods Airpods Airpods TWS TWS Counterpoint AirPods 2018Q460% 2019Q345% Airpods TWS ZOL 58 TWS 201 500 48 200 TWS TWS TWS Airpods 200 Airpods TWS

TWS TWS 123 200 Airpods Counterpoint 2019Q3 Jabra JLab 2018Q4 Bragi

8 TWS AirPods TWS 100 300 0.5-1 TWS TWS AirPods TWS TWS TWS

300793.SZ 300433.SZ A Apple watch Apple watch TWS 9047 15% ODM/OEM Vivo

(Rapor kaynağı: Guangzheng Hang Seng)

Raporu almak için lütfen www.vzkoo.com adresini ziyaret edin.

Şimdi giriş yapmak için lütfen tıklayın: "bağlantı"