Çelik sektöründe işlem gören şirketlerin 2019 yılı performans listesi

2019'da Çin'in çelik endüstrisi bir bütün olarak istikrarlı ve sürekli gelişiyor.Kapasite azaltma ve arz yönlü reformlara yanıt verirken, aynı zamanda yeşil üretime daha fazla önem veriyor ve ekolojik ortamı etkin bir şekilde koruyor. Geçtiğimiz yılın ilk yarısında çelik şirketlerinin performansı, demir cevheri hammaddelerinin fiyatlarındaki keskin dalgalanmalardan etkilenmesine rağmen, üretim yapısının ayarlanması ve iş reformları ile birlikte iç talepteki artış, çelik şirketlerinin sorunsuz çalışmasını sağladı.

SMM, 13 Şubat: Çin'in çelik endüstrisi bir bütün olarak 2019'da istikrarlı ve sürekli bir şekilde gelişiyor. Kapasite azaltma ve arz yönlü reformlara yanıt verirken, yeşil üretime daha fazla önem veriyor ve ekolojik çevreyi etkin bir şekilde koruyor. Geçen yılın ilk yarısında, çelik şirketlerinin performansı, demir cevheri hammaddelerinin fiyatlarındaki şiddetli dalgalanmalardan etkilenmiş olsa da, üretim yapısının ayarlanması, iş reformu ve çelik şirketlerinin sorunsuz çalışmasını sağlamak için diğer önlemlerle birlikte iç talepteki artış, aşağıda listelenen ana akım çelik şirketleri. 2019 performans tahmini:

HBIS

Performans değişikliklerinin nedenleri

2019 yılında, şirketin borsada işlem gören şirketlerin hissedarlarına atfedilen net karı, özellikle çelik sektörünün üretiminin bir önceki yılın aynı dönemine göre artması nedeniyle bir önceki yılın aynı dönemine göre düştü. Pazar arzındaki artış, çelik fiyatlarının bir önceki yılın aynı dönemine göre düşmesine neden oldu. Aynı zamanda hammadde fiyatı, özellikle ithal cevher fiyatı Yıllık artış, karlılıkta düşüşe neden oldu.

Benxi Çelik Levha

Performans değişikliklerinin nedenleri

2019 yılında şirket, iç yönetim reformunu artırdı, fayda merkezine odaklandı ve gelişmiş şirketlerle ekipman, üretim, maliyet, kalite, tedarik, satış, finans ve diğer konularda kapsamlı kıyaslamalar gerçekleştirdi ve birden çok önlemle maliyetleri düşürme ve verimliliği artırmada önemli sonuçlar elde etti. Başarılar: Üretim sistemi bilimsel olarak organize edilmiş ve dikkatlice düzenlenmiştir, ekipman sistemi istikrarlı ve sorunsuzdur, üretim ve operasyon yönetimi çalışmaları yenilenmeye ve bozulmaya devam etmektedir ve önde gelen ekipman ürünlerinin üretimi yıldan yıla büyüme kaydetmiştir. Ancak, yerel çelik sektörünün üretimindeki artış, çelik fiyatlarının yıllık bazda gerilemesi ve demir cevheri gibi dökme hammadde fiyatlarının yıllık bazda artması nedeniyle, hem satışlar hem de alımlar aynı zamanda sıkıştı ve şirketin karının yıllık bazda düşmesine neden oldu.

Angang

Performans değişikliklerinin nedenleri

2019 yılında borsaya kote şirketlerin hissedarlarına atfedilen net kar, bir önceki yıla göre keskin bir düşüş gösterdi.Başlıca nedenleri: Birincisi, Çin ekonomisi hızlı büyümeden yüksek kaliteli kalkınmaya geçişte, ekonomik büyüme yavaşladı, çelik ürünlere olan talep düşüş eğiliminde ve çelik fiyatları düşük Çalıştırmak. Yerli otomobiller, ev aletleri, emlak ve diğer alt sektörler gibi alt sektörler çeliğe olan talebi düşürdü ve bu da çelik ürünlerinin fiyatlarının yıllık düşüşü etkiledi; ikincisi, talepten etkilenen demir cevheri ve kömür fiyatları yıldan yıla önemli ölçüde arttı ve alım ve satımın iki katı sıkışıklığı çelik şirketlerinin kar marjını daralttı. Kar seviyesi yıldan yıla düşüş gösterdi; üçüncüsü, ilgili finans şirketleri tarafından ihraç edilen vadesi gelmiş ve ödenmemiş banka kabul faturaları üzerinden 338 milyon RMB kredi değer düşüklüğü zararı sağlanmasıdır.

Liugang

Finans departmanı tarafından yapılan ön hesaplamalara göre, 2019 yılında borsaya kote şirketlerin hissedarlarına atfedilen net karın, bir önceki yılın aynı dönemine göre (yasal açıklama verileri) 2,110 milyar yuan düşüşle 2,565 milyar yuan'a düşmesi ve yıllık% 45,78'lik bir düşüşle% 55,65'e düşmesi bekleniyor.

Yinelenmeyen kazançlar ve zararlar düşüldükten sonra borsaya kayıtlı şirketlerin hissedarlarına atfedilen net kar, geçen yılın aynı dönemine kıyasla 2.108 milyar yuan'dan 2.562 milyar yuan'a düşecek.

Performans değişikliklerinin nedenleri

Ana iş etkisi. Raporlama döneminde küresel ekonomi yavaşladı, yurt içi ekonomi üzerindeki aşağı yönlü baskı artmaya devam etti, çevre koruma üretim kısıtlamalarının marjinal etkisi zayıfladı ve arz yönlü kapasitenin serbest bırakılması hızlanarak çelik piyasasının fiyat merkezinde aşağı yönlü bir kaymaya neden olurken, aynı zamanda başta demir cevheri olmak üzere hammadde ve yakıt fiyatlarından da etkilendi. Artan taş fiyatlarının bir sonucu olarak, şirketin üretim maliyetleri önemli ölçüde arttı ve yukarı ve aşağı pazarlardaki iki kat sıkışma, cari dönemde şirketin faaliyet karında bir düşüşe yol açtı.

Faaliyet dışı kar ve zararın etkisi. Şirketin 2019 yılında 42,8 milyon yuan olan tekrar etmeyen net geliri, esas olarak cari kar ve zarara dahil edilen devlet sübvansiyonlarıydı.

Hainan Madencilik Co., Ltd.

Finans departmanının ön hesaplamalarına göre 2019 yılı faaliyet sonuçlarının geçen yılın aynı dönemine göre zararı kara dönüştüreceği ve borsada işlem gören şirketlerin hissedarlarına atfedilebilecek net karın 127,57 milyon ila 155,9 milyon olacağı tahmin ediliyor.

Yinelenmeyen kazançlar ve zararlar düşüldükten sonra borsaya kote şirketin hissedarlarına atfedilen net kârın 117.38 milyon RMB ile 143.46 milyon RMB arasında olması bekleniyor.

Performans değişikliklerinin nedenleri

Ana iş etkisi: 2019'da küresel demir cevheri fiyatları önemli ölçüde arttı.Şirket, piyasa koşullarını zamanında kavradı, ürün yapısını ayarladı, üretim planlarını rasyonel olarak düzenledi ve üretim sisteminin hassas yönetim düzeyini sürekli iyileştirdi ve demir cevheri ürünlerini zamanında ve uygun bir şekilde ayarladı. Bu dönemin satış fiyatı şirketin satış gelirini ve kar artışını etkiler. Aynı zamanda, şirket ve Fosun International Co., Ltd., 13 Haziran 2019 tarihinde ROC'nin Hainan Mining ile birleşmesinin hisse teslimini tamamlayarak cari dönem satış gelirini ve karını daha da artırdı. Yukarıdaki nedenler, şirketin ana ticari karının geçen yılın aynı dönemine göre önemli ölçüde artmasını etkiledi.

Tekrar etmeyen kazanç ve zararların etkisi: Tekrar etmeyen kazanç ve zararların 2019'da net kar üzerindeki etkisi yaklaşık 11,31 milyon yuan'dır. Esas olarak, ikincil piyasadaki hisse senedi yatırımının gerçeğe uygun değerindeki değişikliklerden ve vadeli riskten korunma işinin neden olduğu zararlardan ve ayrıca, şirketin ve ROC'nin teslimi nedeniyle aynı kontrol altında şirketin birleşmesinden kaynaklanan bağlı ortaklığın dönem başından birleşme tarihine kadar olan cari net geliri içerir. .

Valin Çelik

Performans değişikliklerinin nedenleri

2019'da çelik sektörünün karlılığı, artan çelik üretim kapasitesi arzı, dalgalanan çelik fiyatları ve demir cevheri gibi dökme hammadde ve yakıtların artan fiyatları gibi faktörler nedeniyle yıllık bazda düştü. Şirket stratejik kararlılığa bağlı kalıyor, yalın üretim, satış entegrasyonu, araştırma ve üretim ve pazarlama hizmeti sisteminin üç stratejik destek sistemini teşvik etmeye devam ediyor ve maliyetleri düşürmek ve verimliliği artırmak için ürün yapısı ayarlamalarını ve çabalarını yoğunlaştırıyor. Geniş ve ağır levhalar, sıcak haddelenmiş çelik çeşitleri, dikişsiz Çelik borular ve diğer ürünler hala iyi bir brüt kar marjını korurken, yan kuruluş otomobil sacı şirketi üç aylık üretim gerçekleştirdi.

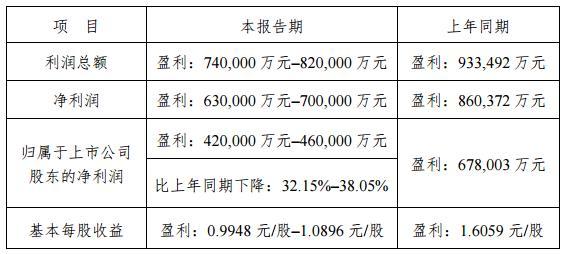

2019 yılında şirketin, yıllık% 12.16 ila% 20.73 düşüşle 740.000 ila 820.000 milyon yuan toplam kar gerçekleştirmesi bekleniyor; borsada işlem gören şirketlerin hissedarlarına atfedilebilecek net kar elde etmesi bekleniyor; 4200 milyon ila 460.000 milyon yuan, yıllık% 32.15 ila% 38.05. 2019 yılında borsaya kote şirketlerin hissedarlarına atfedilen şirketin net kârındaki düşüş, toplam kârdaki düşüşten daha büyüktür. Ana nedenler şunlardır: Birincisi, şirketin ana iştiraklerinin 2018'de hala telafi edilmemiş zararları olduğundan, kurumlar vergisi ödemesinin bir kısmını düşürebilirler. Şirket, düzenlemelere uygun olarak kurumlar vergisi ödemek zorundadır; ikincisi, şirket, Valin Xiangtan Iron and Steel, Valin LY Steel ve Valin Steel Pipe'ın (bundan sonra "Sangang" olarak anılacaktır) sermayesini artırmak için altı borç-öz sermaye takas uygulama ajansı kurdu ve ana Varlığın yeniden yapılandırılması Yeniden yapılanma henüz tamamlanmadı. Bu geçiş döneminde şirketin "Sangang" daki hissedarlık oranı aşamalı olarak düştü.

Shaogang Songshan

Performans değişikliklerinin nedenleri

2019'dan bu yana, hammadde ve yakıt fiyatları, özellikle ithal demir cevheri, bir önceki yıla göre keskin bir artış gösterdi ve çeliğin genel satış fiyatı yıllık bazda düşerek şirketin performansında bir önceki yıla göre düşüşe neden oldu. Aynı zamanda, 2019 yılında borsada işlem gören şirketlerin hissedarlarına atfedilen net kar düşüşü, toplam karlardaki düşüşten daha büyüktür.Başlıca nedeni, şirketin geçmiş yıl zararlarının 2019'un ilk yarısında telafi edilmiş olmasıdır. Şirket, vergi kanununa uygun olarak gelir vergisi tahakkuk ettirerek net karında düşüşe neden olmuştur. 2019 yılında kümülatif net karın yaklaşık 1.550 milyon RMB ila 1.75 milyon RMB arasında olacağı tahmin edilmektedir.

Maanshan Demir Çelik

Finans departmanı tarafından yapılan ön hesaplamalara göre şirket, 2019 yılında borsaya kote şirketin hissedarlarına atfedilen yaklaşık 1,113 milyar RMB net kar elde etmeyi bekliyor. Bu, bir önceki yılın aynı dönemine göre yaklaşık 4,83 milyar RMB azalacak, yıllık yaklaşık% 81,27 düşüş.

Tekerrür etmeyen kazançlar ve zararlar düşüldükten sonra borsaya kayıtlı şirketlerin hissedarlarına atfedilebilecek net kârın yaklaşık 1.583 milyar RMB olacağı tahmin edilmektedir. Bu, önceki yılın aynı dönemine göre yaklaşık% 68.92 düşüşle yaklaşık 3.510 milyar RMB azalacaktır.

Performans değişikliklerinin nedenleri

Ana iş etkisi: 2019'da, çelik endüstrisinin üretim kapasitesindeki artış ve üretim artışına bağlı olarak, çeliğin fiyatı bir önceki yıla göre düştü ve demir cevheri, hurda çelik ve kömür gibi ana hammadde ve yakıt fiyatları hızla yükseldi veya yüksek bir seviyede dalgalandı. Kurumsal karlılık ciddi şekilde sıkıldı. Şirket, ciddi pazar durumu karşısında, yalın operasyonların derinlemesine tanıtılması, dinamik dengenin optimize edilmesi, karşılaştırmalı farklılıklar, esnek üretim ve istikrarlı ve verimli üretimin sürdürülmesi yoluyla stratejik gücünü korumaktadır. Ocak-Şubat 2019 arasında üretim kapasitesindeki yıllık düşüş ve 2500 metreküp yüksek fırının revizyonu durumunda, yıllık pik demir, ham çelik ve çelik üretimi temelde önceki yılla aynıydı. Bu önlemler, çelik fiyatları ve ham yakıt fiyatlarındaki değişikliklerin olumsuz etkilerini kısmen hafifletti, ancak performanstaki yıllık düşüşü değiştiremedi.

Tekrar etmeyen kazanç ve zararların etkisi: 2019'da şirketin tekrar etmeyen kazançları ve zararları, esas olarak iş sözleşmelerinin müzakere yoluyla feshi için tazminat, alınan devlet sübvansiyonları, işlemsel finansal varlıkların elden çıkarılmasından elde edilen yatırım gelirini, vb. Yaklaşık 470 milyon RMB net zararla içerir. hakkında.

Shandong Demir ve Çelik

Finans departmanı tarafından yapılan ön hesaplamalara göre, 2019 yılında borsaya kote şirketlerin hissedarlarına atfedilen net kârın, bir önceki yılın aynı dönemine göre yaklaşık 1.55 milyar yuan azalması ve yaklaşık% 73.42 oranında azalması bekleniyor.

Tekrar etmeyen kazançlar ve zararlar düşüldükten sonra borsaya kayıtlı şirketlerin hissedarlarına atfedilebilen net kar, geçen yılın aynı dönemine kıyasla yaklaşık% 79.83 düşüşle yaklaşık 2.2 milyar yuan azalacak.

Performans değişikliklerinin nedenleri

Ana iş etkisi: 2019 yılında, hammadde ve yakıt fiyatlarındaki keskin artış, yeni ve eski kinetik enerji dönüşüm varlıklarının amortismanının ayarlanması ve çelik fiyatlarındaki yıllık düşüş gibi faktörler nedeniyle şirketin karlılığı yıldan yıla düştü.

Faaliyet dışı kazanç ve zararların etkisi: Cari dönem için tekrar etmeyen kazanç ve zararların esas olarak cari kazanç ve zararlara dahil edilen yaklaşık 170 milyon yuan hükümet sübvansiyonu olduğu ve cari olmayan varlıkların elden çıkarma kazançları ve zararlarının yaklaşık 71.9 milyon yuan olduğu tahmin edilmektedir.

Anyang Demir ve Çelik

Şirketin finans departmanı tarafından yapılan ön hesaplamalara göre, 2019 yılında borsaya kote şirketlerin hissedarlarına atfedilebilecek net kârın 260 milyon yuan ile 380 milyon yuan arasında olacağı tahmin ediliyor ve geçen yılın aynı dönemine göre 1,476,67 milyon yuan'dan 1,596,67 milyon yuan'a düşmesi bekleniyor ve yıllık% 79,53'lük bir düşüşe işaret ediyor. % 86.00'a.

Yinelenmeyen kazançlar ve zararlar düşüldükten sonra borsaya kote şirketin hissedarlarına atfedilebilen net kar, 256 milyon yuan ile 376 milyon yuan arasında olup, geçen yılın aynı dönemine göre 1.553.26 milyon yuan'dan 1.67326 milyona düşmesi ve yıllık% 80.51'lik bir düşüşle% 86.73'e düşmesi bekleniyor.

Performans değişikliklerinin nedenleri

Ana iş etkisi: 2019 yılında, demir cevheri fiyatlarındaki keskin artış, kömür ve hurda çelik gibi hammadde ve yakıt fiyatlarındaki yüksek dalgalanmalar ve çelik üretimi ve fiyatlarındaki yıllık düşüş nedeniyle şirketin karlılığı yıllık bazda düştü. Şirketin bir önceki yıla ait zararları telafi edilmiş ve bir önceki yılın aynı dönemine göre gelir vergisi giderleri artarak net karında düşüş sağlanmıştır.

Faaliyet dışı kazanç ve zararların etkisi: Cari dönem için tekrar etmeyen kazanç ve zararların esas olarak cari kazanç ve zararlara dahil edilen hükümet sübvansiyonlarında yaklaşık 19 milyon yuan, cari olmayan varlık elden çıkarma kazanç ve zararlarında yaklaşık 7 milyon yuan ve cari olmayan varlıkların elden çıkarılmasından kaynaklanan net kar ve zarar olarak yaklaşık 23 milyon yuan olduğu tahmin edilmektedir. .

Baotou Çelik

Finans departmanı tarafından yapılan ön hesaplamalara göre, 2019 yılında borsaya kote şirketlerin hissedarlarına atfedilebilecek net karın 583.761.800 yuan ile 683.761.800 yuan olacağı ve geçen yılın aynı dönemine göre 2,64 milyon yuan'dan 2,740 milyon yuan'a düşeceği, yıllık% 79,43 düşüş olacağı tahmin ediliyor. % 82.44.

Performans değişikliklerinin nedenleri

Demir-çelik endüstrisindeki fazla kapasitenin çözüldüğü üç yılın ardından, arz yönlü yapısal reformların getirdiği politika temettüleri kademeli olarak azaldı, demir-çelik sektörünün yüksek arz baskısı ortaya çıktı, piyasa fiyatları düştü ve demir cevheri fiyatlarındaki keskin artış şirket karlarını aşındırdı. Çelik endüstrisinin karlılığı önemli ölçüde düştü. Nadir toprak konsantrelerine yönelik talebin azalması ve hafif nadir toprak piyasası fiyatlarının düşmesi gibi faktörlerden etkilenen nadir toprak konsantrelerinin karlılığı, geçen yılın aynı dönemine göre azaldı.

Linggang

Finans departmanı tarafından yapılan ön hesaplamalara göre, 2019 yılında borsaya kote şirketlerin hissedarlarına atfedilebilen net kârın, bir önceki yılın aynı dönemine göre 751 milyon yuan azalması, bir önceki yılın aynı dönemine göre yaklaşık% 63 oranında düşüş olması bekleniyor.

Yinelenmeyen kazançlar ve zararlar düşüldükten sonra borsaya kayıtlı şirketlerin hissedarlarına atfedilebilen net kar, bir önceki yılın aynı dönemine göre yaklaşık% 58 düşüşle 702 milyon yuan azalacak.

Performans değişikliklerinin nedenleri

Ana iş etkisi: 2019 yılında şirket, yıllık sistem bakımı gibi olumsuz faktörlerin üstesinden gelir, yönetimi sürekli olarak güçlendirir, kinetik enerjinin dönüşümünü destekler, üretim ve operasyonun kalitesini ve verimliliğini kapsamlı bir şekilde iyileştirir ve canlı ve kinetik bir değer zinciri sistemi oluşturmaya çalışır ve çelik ürünlerin üretimi ve satışı nispeten yüksektir. Büyük büyüme, üretim bir önceki yıla göre% 7,05, satışlar ise% 8,66 arttı. Ancak, Brezilya'daki Vale'nin baraj arızası ve Avustralya kasırgası nedeniyle ithal demir cevherinin fiyatı keskin bir şekilde arttı Hammadde pazar fiyatı yükselmeye devam etti.İthal cevherin% 62 endeksi, bir önceki yıla göre% 34,5 artışla yıllık ortalama 69,46 ABD Dolarından 93,41 ABD Dolarına yükseldi. Toz spot ortalama ıslak ton fiyatı, bir önceki yıla göre% 39 artışla 501 yuan'dan 699 yuan'a yükseldi.

512 yuan, bir önceki yıla göre% 19 artışla 612 yuan'a yükselirken, çelik fiyatı% 4.76 düştü. Yukarıdaki ikili faktörler, şirketin performansında yıldan yıla keskin bir düşüşe yol açtı.

Tekrar etmeyen kazanç ve kayıpların etkisi: 2019 yılında şirket, 90 m2 sinterleme makinesi yenileme ve genişletme projesi nedeniyle 8 m2 ve 10 m2 şaft fırınlarının ve destek tesislerinin kaldırılması nedeniyle 79,09 milyon RMB net zarar yaşamıştır.

Bayi Steel

Finans departmanı tarafından yapılan ön hesaplamalara göre, borsaya kote şirketlerin hissedarlarına atfedilebilecek net kârın 2019'da 100 milyon yuan ila 150 milyon yuan olacağı tahmin ediliyor. Bir önceki yılın aynı dönemine kıyasla, 60,52 milyon yuan azalarak 55,52 milyon yuan'a düşecek ve yıllık% 85,72'lik bir düşüşle 78,59'a düşürülecek. %.

Performans değişikliklerinin nedenleri

2019 yılında, şirketin çelik satış fiyatları geçen yılın aynı dönemine göre düşmeye devam ederken, cevher gibi dökme hammaddelerin fiyatları yükseldi ve her iki uçtaki pazarlar çelik ürünlerinin kar marjını daha da sıkıştırarak şirketin kârlılığını düşürdü.

Hangzhou Çelik

Finans departmanı tarafından yapılan ön hesaplamalara göre, şirketin 2019 yılında borsada işlem gören şirketlerin hissedarlarına atfedilebilecek yaklaşık 940 milyon yuan net kar elde etmesi, bir önceki yılın aynı dönemine göre yaklaşık 998 milyon yuan düşüş (yasal açıklama verileri) ve yıllık bazda yaklaşık% 51.50 düşüş olması bekleniyor.

2019 yılında şirketin, tekrar etmeyen kazanç ve zararları düştükten sonra borsaya kote şirketlerin hissedarlarına atfedilebilen yaklaşık 920 milyon yuan net kar elde etmesi bekleniyor, bir önceki yılın aynı dönemine göre (yasal açıklama verileri) yıllık% 51.22 düşüşle yaklaşık 966 milyon yuan düşüş.

Performans değişikliklerinin nedenleri

Ana ticari etki: 2019'da çelik piyasa fiyatı düştü ve demir cevheri fiyatı keskin bir şekilde arttı ve çelik endüstrisinin karlılığı önemli ölçüde düştü. Şirket, "düşük maliyetli, yüksek verimli" iş stratejisini uygulamaya devam etmesine ve kurumsal faydaları en üst düzeye çıkarmaya çalışmasına rağmen, şirketin performansı, sektör ortamının etkisi nedeniyle yıllık bazda önemli ölçüde düşüş kaydetti.

Faaliyet dışı kazanç ve kayıpların etkisi: tekrar etmeyen kazançlar ve zararlar ile muhasebe işlemlerinin, şirketin performans kesintisi öncesi üzerinde önemli bir etkisi yoktur.

2020'de 15. Çin Uluslararası Bakır Zirvesi'ne kayıt olmak için tıklayın

Zirve ayrıntılarına başvurmak için QR kodunu tarayın / SMM metal değişim grubuna katılmak için başvurun, lütfen şirketi + adı + ana işi belirtin

Kaynak: Şangay Demirdışı Metaller Ağı

Daha fazla finansal bilgi için Tonghuashun Finance WeChat Resmi Hesabını (ths518) takip edin