Banka Kredi Kartı İş Modelinin Analiz ve Geliştirme Durumu

İpuçları: Orijinal belgeye ihtiyacınız varsa, bu raporu aramak ve indirmek için PC'de www.vzkoo.com'da oturum açabilirsiniz.

1. Kredi kartı işinin kar modeli?

Farklı gelir yapılarına göre, uluslararası kredi kartları iki kategoriye ayrılabilir: faiz gelirine dayalı bir kâr modeli ve üye işyeri indirim gelirine dayalı bir kâr modeli.

Kart veren kuruluşların farklı iş operasyon modlarına göre, bunlar ayrıca üç kategoriye ayrılabilir: JPMorgan Chase gibi büyük entegre bankaların temsil ettiği "geleneksel model", Capital One tarafından temsil edilen model ve American Express tarafından temsil edilen model.

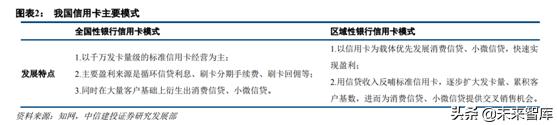

Çin'in ticari banka kredi kartları, iş geliştirme özelliklerine göre iki türe ayrılabilir: ulusal banka kredi kartı modeli ve bölgesel banka kredi kartı modeli.

Ulusal banka kredi kartının iş modeli, temelde nicelikten niteliğe gelişme yasasını takip eden geleneksel uluslararası modelle kabaca aynıdır, bölgesel ticari bankalar ise kart basım ölçeğindeki büyük kısıtlamalar nedeniyle bir dizi yenilikçi önlem gerçekleştirmiştir. Miktarı az olmasına rağmen yapacak bir şey yok.

2. Kredi kartı işinin gelir kaynağı ve maliyet yapısı?

Banka kredi kartı işinin maliyet ve gelir tarafını yeniden yapılandırarak, banka kredi kartı işi için bir kar modelimiz var.

1. Gelir tarafı

İlk olarak, açık avantajlar: Esas olarak, faiz geliri, yıllık ücret geliri, üye işyeri indirim geliri, nakit çekme ücretleri, cezai ücretler ve katma değerli hizmet gelirini içeren, bankalar tarafından kredi kartları aracılığıyla elde edilen doğrudan karları ifade eder.

(1) Faiz geliri: Döner kredi faizi ve nakit avans faizi dahil, Çin bankalarının yıllık faiz oranı genellikle% 12.775 ile% 18.25 arasındadır. Genel olarak, kredi kartı tüketimi belirli bir faizsiz süreye sahiptir (20 gün ila 56 gün arasında değişir), ancak kart sahibi tüm kredili mevduatı zamanında ödeyemezse, kredili mevduatın bu kısmı için yüksek faiz ödemeli ve nakit çekmelidir. Faizsiz dönemden hoşlanmıyorsanız cayma tarihinden itibaren bankaya faiz ödemeniz gerekmektedir.

(2) Satıcı indirim geliri: Kart sahipleri, belirlenen işyerlerinde harcamak için kartlarını kaydırır ve belirlenen işyerlerinin tüketimin belirli bir yüzdesini kartı veren kuruluşa ödemesi gerekir. Kredi kartı tüketimi sadece tüketiciler için uygun değil, aynı zamanda özel üye işyerlerinin satışını da teşvik ediyor ve kredi riski tamamen banka tarafından karşılanıyor, bu nedenle özel üye işyerlerinin işlem tutarının belirli bir yüzdesini bankaya iade etmesi gerekiyor. Çin'deki tüccar indirim gelirinin büyüme süresi, kart veren kuruluşlar, alıcılar ve takas kurumları tarafından 7: 2: 1'e bölünmüştür. "96 ücret reformundan" sonra, edinen kurumların hizmet ücretleri piyasaya göre ayarlanmış fiyatlara, kartı veren banka hizmet ücretlerine ve takas kurumu ağına dönüştürülecektir. Hizmet bedeli,% 0,45'ten yüksek olmayan ve% 0,065'ten yüksek olmayan devlet kılavuzluğunda bir fiyata değiştirildi, bu da indirim oranında bir düşüşe neden oldu.

(3) Yıllık ücret geliri: Kart sahibi bir kredi kartını elinde bulundurduğu ve kullandığı için kartı veren kuruluş tarafından yıllık olarak alınan temel hizmet bedelidir.Kredi limitinden, kredi ücretlerinden ve işlem ücretlerinden bağımsız olup sabit bir ücrettir. Yıllık ücret, kredi kartı iş geliştirmenin ilk aşamasında kart verenler için önemli bir gelirdir.Geleneksel üç gelir kaynağına aittir.Ancak, kredi kartı pazarında giderek artan rekabetle birlikte, müşteri tabanını genişletmek için yıllık ücretsiz faaliyetler başlatılmış, bu da yıllık ücret gelirlerinin oranında kademeli bir artışa neden olmuştur. azaltın.

(4) Para çekme ücreti: Kart sahibinin bankadan nakit avansı için banka tarafından tahsil edilen ücret, genellikle tahsilat yolu ile nakit çekme riskini karşılamak için kullanılır.

(5) Cezai gelir: Bir kart sahibi bir kredi kartını düzenlemelere aykırı olarak kullanırsa, kartı veren kuruluş, kredi kartı kullanım sözleşmesi uyarınca, limit aşımı ücretleri ve gecikme ücretleri gibi kart sahibine cezai ücret talep etme hakkına sahiptir.

(6) Katma değerli hizmet geliri: Kart çıkaran kuruluşların, geleneksel hizmet kapsamını aşan müşteri ihtiyaçlarına göre kart sahiplerine sunduğu veya fatura düzenleme ücretleri, zarar raporlama ücretleri, çapraz satış, online alışveriş merkezleri gibi çeşitli türlerden gelir elde etmek için geleneksel hizmet yöntemlerinin ötesinde hizmetler kullanan hizmetleri ifade eder. Bekle.

İkincisi, gizli faydalar: Esas olarak, kredi kartı işinin, hesapları ve fonları kilitlemek ve diğer kamu ve özel işletmeleri koordine etmek dahil olmak üzere bankaya getirdiği ek faydaları ifade eder.

(1) Hesabı ve fonları kilitleyin: Bu en önemli gizli faydadır. Örneğin, bir tüccar mal satın almak için bir banka kredi kartı kullanıyorsa ve müşterinin ödemeleri tahsil etmek için kartı kaydırması için bir bankanın POS makinesini kuruyorsa, normal satıcı taksitini açarken (müşteriler kart taksit ödemesini doğrudan kaydırabilir), puan tüketimi ve diğer katma değerli hizmetler, ardından tüccarın iş süreci Aynı zamanda bankaların hesaplarını genişletme ve fon toplama süreci olacak.

İlk önce hesabı genişletin: Ödemeleri tahsil etmek için POS makineleri kullanan tüccarlar, bankacılık işinin genişlemesi için yer bırakmanın ilk adımı olan bir uzlaştırma hesabı açmalıdır. Ek olarak, bireysel müşteriler için kredi kartları, müşterilerle ilk teması kurmak için kredi kartı indirimleri ve rahatlığı yoluyla perakende pazarlamada da bir dönüm noktasıdır.

İkincisi, fonların toplanması: Tüccarlar mal satın almak için kredi kartı kullanırlarsa, orijinal mevduat fonlarını kullanmaktan kaçınabilir ve mevduat çıkışını azaltabilirler. Banka kartını doğrudan kullanırlarsa, fonlar başka bankalara aktarılabilir. Ek olarak, banka kartı geri ödeme için bağlıysa, kredili mevduat tutarı doğrudan depozitoya dönüştürülür. Alt alıcı, malların bedelini POS makinesi ile öderse, diğer bankalardan kendi bankasına da tahsilat yapabilir.

(2) Diğer kamu ve özel işletmeleri birlikte tanıtın (çapraz satış oranı): Bankalar, bir bankanın bordro ile bankalar arası geri ödeme hizmeti, varlık yönetimi ürünlerinin karşı POS makinesi satın alımı, banka-tıbbi sistemleri vb. Gibi diğer işletmelere destek sağlamak için kredi kartlarının bazı işlevlerini kullanabilir (diğer bankalarda her türlü çapraz uygulama mevcuttur). Sahip olmak). Aynı zamanda, kredi kartlarının piyasaya sürülmesi bankanın ürün kütüphanesini de zenginleştirdi ve müşteri bağlılığını artırabilir.

(3) Kredi kartı varlıklarının menkul kıymetleştirilmesi: Kredi kartı varlık menkul kıymetleştirme, varlığa dayalı menkul kıymetlerin finansal bir ürünüdür. Kredi kartı alacak hesaplarına bağlı olarak, zamanında ve nispeten düşük likidite ile gerçekleşemeyen alacak hesaplarını bölerek devretmekte, ardından taşıyıcı olarak bazı özel ekonomik yapılar kullanmakta ve fonlarını kredi teminatı olarak kullanmaktadır. , Sermaye bonolarının likiditesini güçlendirmek için bir araç veya süreç. Amacı, banka fonlarının likiditesini güçlendirmek için bazı mevcut sermaye koşullarını kullanmaktır.

2. Maliyet tarafı

(1) Sermaye maliyeti: Kredi kartı kredi fonları, mevduat sahiplerinin mevduatlarından, sermaye piyasasından borçlanmalardan ve küçük bir miktar öz sermayeden gelir.Bankaların fonların bu kısmına faiz ödemesi gerekir.Bu nedenle, kredi kartı işinin finansman maliyeti esas olarak mevduat sahiplerinden gelen mevduat faizidir. Ayrıca, fonların bu kısmını başka yerlere yatırırsanız, belirli faydalar elde edebilirsiniz, yani sermaye maliyetinin bir diğer önemli bileşeni olan bir fırsat maliyeti vardır. Sermaye maliyeti, kredi kartı işinin en önemli maliyetidir.

(2) Pazarlama ve işletme maliyetleri: Kredi kartlarını, pazarlama giderlerini, kart üretim ücretlerini, reklam ücretlerini, envanter müşteri bakım ücretlerini, müşteri hizmetleri ücretlerini vb. Destekleyen çeşitli sistem ve tesislerin amortisman maliyeti dahil.

(3) Kötü borç maliyetleri ve dolandırıcılık kayıpları: Kredi kartları teminatsız, belirtilmemiş amaçlı mikrofinans araçlarıdır. Risk, esas olarak kart sahibinin geri ödeme kabiliyetinden ve geri ödeme isteğinden kaynaklanır. Kart sahibinin ekonomik durumu kötüleştiğinde veya kötü niyetli kredili mevduat kötü borçlara yol açabildiğinde, kaybın bu kısmı nihayetinde neden olacaktır Yükü kartı veren kuruluş üstlenecek, böylece bankanın şüpheli borç maliyeti oluşmuş olur. İkincisi, esas olarak, davacının bir kredi kartı başvurusunda bulunmak için yanlış bilgileri kullanması ve kötü niyetli kredili mevduattan sonra zarara yol açması ve kaybın bu kısmının sonunda kötü borçlar oluşturması, dolayısıyla dolandırıcılık zararlarının kötü borçların maliyetinin bir parçası olarak sınıflandırılabilmesidir.

3. Kredi kartı gelir kaynağı örneği: China Merchants Bank

3. Kredi kartı işinin gelir yapısı

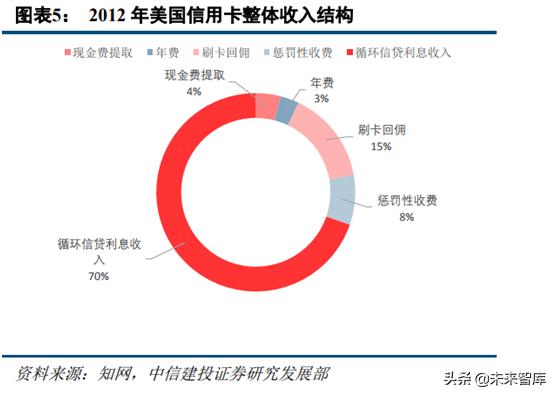

1. Çin ve Amerika Birleşik Devletleri arasında kredi kartı işinin gelir yapısının karşılaştırılması:

UnionPay veri açıklamasına göre, taksit ücretleri ve faiz geliri, Çin'deki banka kredi kartları için ana gelir kaynaklarıdır ve sırasıyla% 35,49 ve% 31,10'dur. Taksit ücretleri faiz gelirinden fazlasını oluşturur ve kredi kartı gelirinin ilk kaynağıdır; indirim geliri Oran% 15,29, tasfiye edilen zararlar% 13,56 ve yıllık ücretler% 3,70 olarak gerçekleşti. Amerika Birleşik Devletleri'ndeki genel kredi kartı gelir yapısı arasındaki en büyük fark, nakit çekme ücretleri ve cezai masraflardır.Çin'in nakit çekme ücretleri, Amerika Birleşik Devletleri'nde% 4'e kıyasla yalnızca% 0,59'dur; cezai masraflar Çin'de% 13,56 ve ABD'de% 8'dir.

2. Borsada işlem gören bazı bankaların kredi kartı ticari gelirleri

Açıklanan bazı banka verilerine göre, 2018'in ilk yarısında bankanın kredi kartı iş geliri geçen yılın aynı dönemine göre önemli ölçüde arttı. Ulusal bankalar arasında, China Merchants Bank ve Shanghai Pudong Development Bank, yılın ilk yarısında 25 milyar yuan'ın üzerinde kredi kartı geliri elde etti; China CITIC Bank ve China Everbright Bank, her biri% 40'ı geçen yıllık büyüme oranları ile hızla gelişti. Bölgesel bankalar arasında, yalnızca yılın ilk yarısında, Guangzhou Rural Commercial, Bank of Hangzhou ve Jiangxi Bank'ın kredi kartı iş gelirleri 100 milyon yuan'ı aştı; Jiangxi Bank, Wuxi Rural Commercial ve Wujiang Rural Commercial da yıllık% 40'tan fazla artışla önemli ölçüde arttı.

4. Şu anda, Çin'de işlem gören bankaların kredi kartı işinin gelişimi

Son yıllarda, mobil internet, büyük veri, bulut bilişim, yapay zeka ve blok zinciri gibi teknolojilerdeki önemli gelişmelerin geleneksel bankacılık hizmetleri üzerinde büyük bir etkisi oldu. UnionPay Cloud QuickPass tarafından temsil edilen fiziksel kartların sanallaştırılması ve Alipay ve WeChat tarafından temsil edilen hesap değiştirme eğilimi, aynı zamanda, en son teknolojinin bankaların geleneksel kredi modelinde bir "boyut azaltma saldırısı" gerçekleştirip gerçekleştiremeyeceği konusunda piyasayı şüpheye düşürüyor.

Merkez Bankası tarafından 20 Ağustos 2018 tarihinde yayınlanan "2018 Yılı İkinci Çeyreğinde Ödeme Sisteminin Genel İşleyişi" verilerine göre, kullanılan kredi kartı ve banka kartı sayısı ikinci çeyrek sonu itibarıyla bir önceki çeyreğe göre% 4,17 artarak 638 milyona ulaştı. Bunların arasında kişi başına 0,46 kredi kartı tutulur. Toplam banka kartı kredisi miktarı, bir önceki aya göre% 6.40 artışla 13.98 trilyon yuan, ödenecek banka kartı kredisi bakiyesi ise bir önceki aya göre% 7.83 artışla 6.26 trilyon yuan oldu. Banka kartlarının ortalama kredi limiti 21.900 yuan ve kredi kullanım oranı% 844.76 idi. Bir önceki çeyreğe göre% 6,35 artışla, kredi kartı geri ödemeleri bakiyesinin% 1,21'ini oluşturarak ve önceki çeyreğin sonuna göre% 0,02 düşüşle, kredi kartlarının toplam ödenmemiş kredisi 75.667 milyar yuan oldu.

Örnek olarak listelenen bazı bankaların ifşa edilen verilerini seçin. Banka kredi kartı verilmesi, kredi kartı işlem tutarı, kredi kartı kredi bakiyesi ve perakende ticaretinin gelişimini yönlendiren kredi kartı işinin dört temsili göstergesinden, Çinin kredi kartı pazarı hala nispeten geniştir ve sektörün perakende işi. Odaklanmak için çaba gösterin.

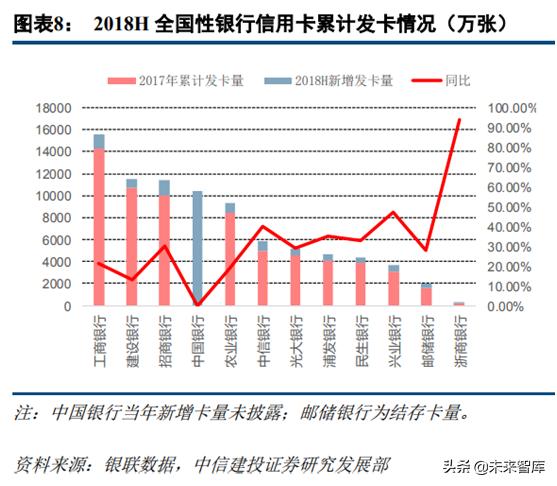

1. Kredi kartı düzenleme ölçeği

2018'in ilk yarısında, ICBC, China Construction Bank, China Merchants Bank ve Bank of China'nın kümülatif ihraçları 100 milyonu aştı ve kredi kartı endüstrisi hızlı büyümeye devam etti. Kredi kartı stoğu açısından ICBC, 2018'in ilk yarısında çıkarılan toplam 156 milyon kart ve 13 milyon yeni kartla ilk sırada yer alırken, China Construction Bank 2018'de çıkardığı toplam 115,42 milyon kartla ikinci sırada yer aldı. Bu yılın ilk yarısında yeni çıkarılan kart sayısı 8.49 milyon olurken, China Merchants Bank 114.44 milyon kredi kartı ile ilk üçte yer aldı ve bu yılın ilk yarısında 14.21 milyon yeni kart çıkarıldı. China Merchants Bank'a ek olarak, kredi kartı envanterindeki liderler hala geleneksel beş büyük oyuncunun hakimiyetindedir; bunların arasında Bank of China 103.72 milyon ve Ziraat Bankası 93.33 milyondur. Bölgesel bankalar arasında Bank of Shanghai, 2018'in ilk iki çeyreği itibarıyla çıkarılan 6,31 milyon kredi kartı ile çok ileride. Bir önceki yıla göre, Zheshang Bank aynı dönemde% 94'lük bir büyüme ile hızla büyüdü.Sanayi Bankası (% 47), China CITIC Bank (% 40) ve Shanghai Pudong Kalkınma Bankası (% 35) da olağanüstü performans gösterdi. Yılın ilk yarısında yeni çıkarılan kart sayısı 5,59 milyondu. Zhang, 8.63 milyon ve 5.62 milyon.

2. Kredi kartı işlem tutarı

2018'in ilk yarısında, China Merchants Bank, Bank of Communications, Construction Bank ve Industrial and Commercial Bank'ın işlem hacmi (tüketim değeri) 1 trilyon yuan'ı aştı. Yılın ilk yarısında, China Merchants Bank'ın kredi kartı işlem hacmi 1,8199,2 milyar yuan'a ulaşarak birinci sırada yer alırken, Bank of Communications ve China Construction Bank işlem hacminde (tüketim) sırasıyla 1,466 milyar yuan ve 1,450 milyar yuan ile ikinci ve üçüncü sırada yer aldı. Zheshang Bank, Ping An Bank, Industrial Bank ve Shanghai Pudong Kalkınma Bankası, bir önceki yıla göre sırasıyla% 171,% 90,% 66 ve% 64 büyüme oranları ile güçlü bir telafi ivmesine sahiptir. Çoğu banka kredi kartı işleminin yıllık büyüme oranının (tüketim tutarı), kart basımının bir önceki yıla göre büyüme oranından daha yüksek olduğunu belirtmekte fayda var Bankalar, müşterilerin derinlemesine işleyişine ve rafine yönetimine daha fazla önem veriyor.

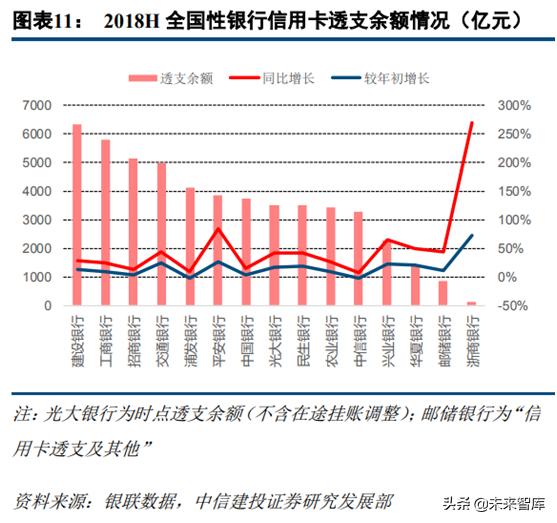

3. Kredi kartı kredili mevduat bakiyesi

2018'in ilk yarısı itibarıyla ulusal bankalar arasında China Construction Bank, Industrial and Commercial Bank ve China Merchants Bank'ın kredi kartı kredili mevduat bakiyesi 500 milyar yuan'ı aştı ve İletişim Bankası 500 milyar yuan'a yaklaşarak 497.8 milyar yuan'a ulaştı. Bunların arasında, 631,3 milyar yuan kredi kartı kredili mevduat bakiyesi ile Çin İnşaat Bankası en yüksek sırada yer aldı; ICBC ve China Merchants Bank, 579,3 milyar yuan ve 512,1 milyar yuan kredi kartı kredili mevduat bakiyesi ile yakından takip etti; Zheshang Bank, Ping An Bank, Industrial Bank ve Huaxia Bankanın kredi kartı kredili mevduat bakiyesi yılın başından itibaren önemli ölçüde arttı ve Shanghai Pudong Kalkınma Bankası ile China CITIC Bank yılın başından itibaren% 2 azaldı. Bölgesel bankalar arasında, Bank of Nanjing'in kredili mevduat bakiyesi yıllık bazda% 75 arttı, Harbin Bank ve Bank of Guiyang sırasıyla yıllık% 50'den fazla,% 69 ve% 57 arttı ve Bank of Tianjin, Bank of Zhengzhou ve Bank of Shanghai, bir önceki yıla göre önemli ölçüde arttı. % 44,% 43 ve% 42.

4. Kredi kartı işi, banka perakende gelişimini destekler

Kredi kartının sürekli genişlemesi ve derinliği, onu bankaların perakende ticarete dönüşme gücü haline getirmiştir. 2018'in ilk yarısında, Çin'in kredi kartı iş geliri, yılın başlangıcına kıyasla kişisel perakende kredilerinin payında genel bir artışa neden oldu. Bölgesel bankalar geç gelişmeye başladıkça, kredi kartı iş geliri ulusal bankalarla büyük bir boşluk oluşturdu. Ulusal banka kredi kartı şirketlerinin çoğu, kişisel perakende kredilerinin% 20'sinden fazlasını oluşturmaktadır.Bunlardan, Ping An Bank, Hua Xia Bank ve Everbright Bank'ın kredi kartı işi, kişisel perakende kredilerine% 35'ten fazla katkıda bulunmaktadır. Bölgesel bankalar arasında, yalnızca Bank of Guiyang ve Bank of Shanghai, kişisel perakende kredisine kredi kartı işinin% 10'undan fazlasını katkıda bulunmuştur.

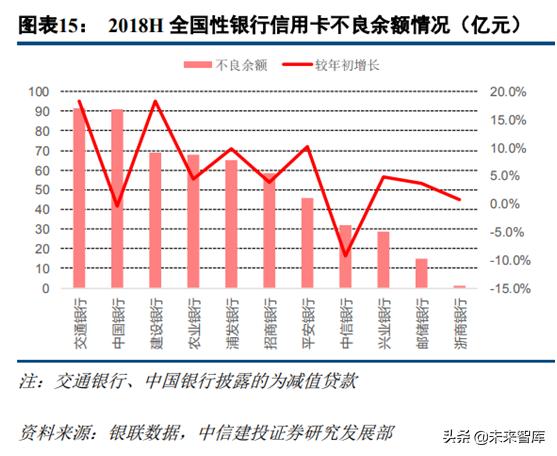

5. Şu anda, Çin'de listelenen banka kredi kartlarının varlık kalitesi

1. Kötü kredi kartı bakiyesi

2018 yılının ilk yarısı itibarıyla bankaların sorunlu bakiyelerinin büyük bir kısmı yıl başından itibaren artmıştır. Ulusal bankalar arasında, Bank of Communications, China Construction Bank ve Ping An Bank tarafından açıklanan takipteki kredi kartı bakiyesi (Bank of Communications tarafından açıklanan veriler bozulmuş kredilerdir) yıl başından itibaren% 10'dan fazla artarken, Bank of China ve CITIC Bank'ın (Bank of China tarafından açıklanan) kredi kartları sorunlu bakiyesi bozulmuştur) Krediler) yılbaşına göre sırasıyla% 0,4 ve% 9,3 oranında azalmıştır. Bölgesel bankalar arasında, Jiangxi Bank ve Bank of Zhengzhou kredi kartlarının takipteki bakiyeleri neredeyse ikiye katlandı. Bank of Jinzhou, Bank of Shanghai ve Bank of Tianjin kredi kartlarının takipteki bakiyeleri, yılın başından itibaren sırasıyla% 41.18,% 22.55 ve% 14.20 arttı. Shengjing Bank ve Jiutai Agriculture Bölüm% 15.67 ve% 98 düştü.

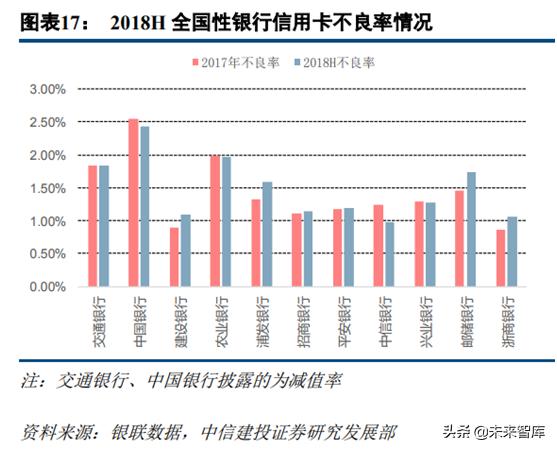

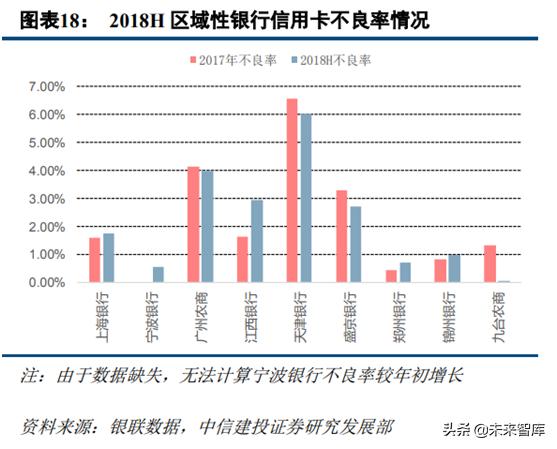

2. Kötü kredi kartı oranı

Genel olarak, nispeten hassas yurtiçi kredi risklerinin genel durumu altında, 2018'in ilk yarısında banka kredi kartlarının genel riski 2017'ye kıyasla artmıştır. Ulusal bankalar arasında sadece Bank of China, Agricultural Bank of China, China CITIC Bank ve Industrial Bank daha yüksek NPL oranlarına sahiptir. Seviye yılın başında düştü. Ancak genel olarak, kredi kartı sektöründeki riskler hala yönetilebilir bir seviyede. China CITIC Bank'ın takipteki kredi oranı 2018'in ilk yarısında sektördeki en düşük oran olan% 0,98 oldu. Shanghai Pudong Kalkınma Bankası'nın 2018H tahsili gecikmiş kredi oranı 2017'ye göre 26 BP arttı, bu da son iki yılda kredi kartı işindeki hızlı genişlemeyle bağlantılı.

6. Sektör lideri

1. China Merchants Bank: "pazarı" takip edin ve aktif olarak dönüştürün

2003-2007: perakende ticarete odaklanan bir dönüşüm

Aralık 2001'de Çin, DTÖ'ye katıldı; 2003'ten 2007'ye kadar, Çin'in GSYİH büyüme oranı ve şehir sakinlerinin harcanabilir geliri, çift haneden fazla hızlı büyümeyi sürdürdü. İyi makroekonomik ortamda, China Merchants Bank perakende işindeki pazar fırsatlarının son derece farkındadır, eğilimi yakalar ve kişisel işleri aktif olarak geliştirir.

2008-2013: Kapsamlı yönetimden yoğun tarıma ikinci dönüşüm

2008 yılında küresel mali kriz patlak verdi ve ekonomi aşağı yönlü bir kanala girdi. Aynı yıl, China Merchants Bankın kredi kartı takibe dönüşüm oranı yıllık 85 BP artışla% 2,77ye ulaştı. Yeni makro durumla karşı karşıya kalan China Merchants Bank, kredi kartı işinde "dramatik" reformlar gerçekleştirdi. Beş yıldan fazla "stake atları ve muhafazaları" nın ardından China Merchants Bank, kredi kartı müşteri tabanını beş kategoriye dönüştürdü: üst düzey müşteriler, elmas müşteriler, altın ayçiçeği müşterileri, altın kart müşterileri ve yönetim için sıradan müşteriler ve müşterilerin farklı ihtiyaçlarını karşılamak için tasarlandı Birçok kredi kartı türü.

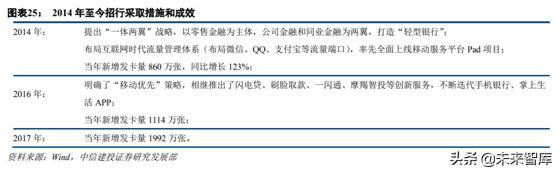

2014-günümüz: İnternete bağlanan, ışık kanallarıyla müşteri kazanan üç dönüşüm

Bu dönemde İnternet finansmanı güçlü bir şekilde yükseldi. Finansal teknolojinin geleneksel işletmeler üzerindeki etkisiyle karşı karşıya kalan China Merchants Bank, gücünü İnternet dönüşüm yolunu açmak, kapsamlı bir şekilde kredi kartı trafik portallarını dağıtmak ve başarmak için kredi kartlarının yaşam döngüsünü kapsayan çevrimiçi platformlar oluşturmak için kullandı. Kredi kartlarının işlevselden akıllıya dönüşümü.

2. Shanghai Pudong Kalkınma Bankası: arkadan yetişen ani bir yükseliş

2004-2014: Başkalarına tabi, yukarıdan ve aşağıdan arama

2004 yılında, Shanghai Pudong Kalkınma Bankası bir kredi kartı merkezi kurdu ve uluslararası standartlara uygun bir kredi kartı başlatmak için Citibank ile stratejik olarak işbirliği yaptı.Ancak, kartın çıkarılmasından bu yana, Pudong Kalkınma Bankası her zaman Citi Uluslararası Kart Merkezi'nin kredi kartı iş işleme sistemini kullandı ve tüm müşteri verileri Citi Singapur'da saklanıyor Veri işleme merkezi, şirketin mali egemenliğine büyük zarar verdi ve büyük miktarda müşteri bilgisini kaybetti. Bu nedenle, kredi kartlarının yaklaşık 10 yıldır geliştirilmesinden bu yana, Shanghai Pudong Kalkınma Bankası kredi kartlarında vasat bir performans elde etti. Şangay Pudong Kalkınma Bankası, 2008 yılında kredi kartı sistemi verilerinin taşınmasından bu yana, kredi kartı işinin gelişimini keşfetmenin yolunu açtı ve daha sonraki birikimine katkıda bulundu.

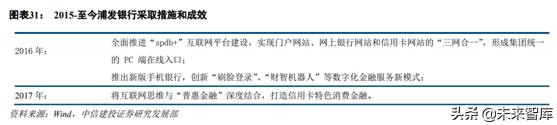

2015'ten günümüze: Dijital dönüşümü desteklemek için finansal teknolojiden yararlanma

On yıllık araştırma, şirketin yeni bilgi teknolojisi değişiklikleri turuna aktif uyumu ile birleştiğinde, SPD Bank'ın kredi kartı işi bu dönemde, bilinmeyen bir kişiden sektörün en üst kademesine kadar hızla gelişti. Kaynakların birikmesi ve entegrasyonu, dijital platformların ve mobil kanalların kurulması, şirketin kredi kartı performansının parlamasını sağlamıştır.

3. China CITIC Bank: Müşteri segmentasyonu, açık strateji

CITIC Bank Kredi Kartı CITIC, 2002 yılında Shenzhen'de kuruldu ve CITIC, sırasıyla, STARVISA ve STARMASTERCARD kredi kartlarını yayınladı. CITIC Bankın kredi kartı işinin gelişim tarihi boyunca, "beyaz yakalı seçkinler, sınır ötesi insanlar, mutlu yaşlılar, zarif kadınlar ve iş liderlerini" şirketin kilit müşteri grupları olarak konumlandırarak müşteri grupları sınıflandırmasına her zaman bağlı kaldığı görülmüştür. Diğer bankalar ölçek genişletme ve kapsamlı operasyonlar peşinde koşarken, China CITIC Bank, pazar bölümleme ve farklılaştırılmış operasyonlar yoluyla kredi kartı işinde önemli rekabet avantajları elde etti.

4. İletişim Bankası: stratejik işbirliği, birlikte yaşama ve kazan-kazan

2004 yılında, Hongkong ve Shanghai Banking Corporation, yaklaşık 1,7 milyar ABD doları yatırım yaptı ve Bank of Communications'ın% 19,9 hissesini satın alarak Bank of Communications'ın stratejik yatırımcısı oldu. Aynı yıl, Bank of Communications Pacific Kredi Kartı Merkezi'nin resmi olarak duyurulması, Bank of Communications ile HSBC arasındaki stratejik ortaklığın gerçek başlangıcı oldu. Bank of Communications'ın Çin'deki çok sayıda şubesinin ve HSBC'nin dünya çapındaki yoğun bankacılık ağ sisteminin geniş kanalları, bu Çin-yabancı ortak girişim kredi kartına çifte avantaj sağlıyor. İlk yıllarda Shanghai Pudong Kalkınma Bankası'ndan farkı, Pasifik Kredi Kartı'nın HSBC'nin teknoloji ve yönetim deneyimini getirmesidir, ancak banka tarafından bağımsız olarak hesaplanan kredi kartı merkezi, kredi kartı işinin işleyişinden ve yönetiminden sorumludur ve İletişim Bankası ile HSBC arasındaki işbirliğinde her iki taraf da " Bir arada yaşama ve kazan-kazan işbirliği kavramı. Bank of Communications tarafından kredi kartlarının geç çıkarılmasına ve yurt içi kredi kartı piyasasındaki şiddetli rekabete rağmen, uluslararası ve entegre bir platformun avantajlarına ve küresel ve yenilikçi bir vizyona dayanan Bank of Communications, kuşatmadan çıktı ve kredi kartı işinde iyi bir performans elde etti.

7. Uluslararası deneyim

7.1 Amerika kredi kartı geliştirme tarihinden Çin'e bakış

Erken aşama: ticari krediden banka kredisine

20. yüzyılda Amerika Birleşik Devletleri'nde emtia ekonomisinin hızlı gelişimi bağlamında, kredi kartlarının erken formu şekillendi: Müşteri sadakatini artırmak ve yüksek kaliteli müşteri tabanını genişletmek için perakendeciler, kredili mal satın alma, vadede ödeme ve indirimler işlevleriyle alışverişi geliştirdiler. Kupon veya banka kartı. 1950 yılında, ilk ticari kredi kartı şirketi olan Gourmet Club ortaya çıktı ve müşterilere Diners Club'a fatura tutma işlevleri sağladı.Birkaç yıl sonra, American Express kişisel kart doğdu ve yiyecek içeceklerden ticari kredi kartlarının kullanımını genişletti. Turizm, eğlence ve diğer alanlara. Şu anda, banka kredi kartları yeni yeni gelişmeye başladı. Başlangıç döneminin tipik bir temsilcisi olan Bank of America, 1958'de ilk kredi kartını çıkardı. Geleneksel ticari kredi kartlarının aksine, kredi kartlarının işlevlerini yeniledi ve o dönemde ABD kredi kartı pazarı haline gelen tüketicilere sürekli kredi hizmetlerinin sunumunu artırdı. Zararı kara dönüştüren birkaç bankadan biri.

Geliştirme dönemi: ölçek genişlemesinin gerçekleştirilmesi ve hacim bazında fiyatın karşılanması

1970'lerden 1980'lere kadar, Amerika Birleşik Devletleri'ndeki kredi kartı işi büyük ilerleme kaydetti ve banka kredi kartları ana tüketici kredi aracı haline geldi. Tüketici kredisinin düşük tek işlem hacmi ve kredi kartlarının son derece yüksek işletme maliyetleri nedeniyle, kart çıkaran kuruluşlar, ölçek ekonomileri yoluyla işletme maliyetlerini düşürerek müşteri ölçeğini aktif olarak genişletmeye ve karlılığa ulaşmaya teşvik edilmektedir. Bir yandan, bankaların geniş bir müşteri tabanını çekmek için yerel ve hatta uluslararası kitle pazarını açmaları gerekirken, diğer yandan, otomatik arka ofis işleme ve büyük ölçekli operasyonlar elde etmek için elektronik teknolojiyi sunmaları gerekir. Örnek olarak Amerika Birleşik Devletleri'nin Citibank'ını ele alalım.Orijinal Mastercard müşterilerine ek olarak, çok sayıda satın alma mektubu aracılığıyla VISA kartı müşterilerini de aktif olarak ele geçirirken, diğer yandan Citibank, yüksek verimlilik elde etmek için bilgi teknolojisi ve teknik ekipmanı tanıtarak geleneksel manuel iş operasyon modunu yeniden şekillendirdi Şirketin arka uç çalışması, tüketici kredisi işini mükemmel şekilde birbirine bağlar.

Olgun dönem: Pazar doymuş ve derinlemesine gelişiyor

Sürekli olarak sıkıştırılan kredi kartı kar marjları karşısında sektör, birleşme ve devralmalarla yükseldi. Pazarda sağlam bir yer edinmek için, kart çıkaran kuruluşların ürünleri sürekli olarak yenilemesi ve müşteri gruplarını hassas bir şekilde yönetmesi gerekir. Bu süre zarfında birçok yeni kredi kartı ürünü tasarlandı. Örneğin, alt kredi pazarına odaklanan güvenli kredi kartları, üye olmayanların logolarını karta basmalarına olanak tanıyan tanıma kartları ve para iadeleri veya ödüllerle müşterileri çeken ortak markalı kartlar.

Diğer tepelerden gelen taşlar öğrenebilir

Amerikan kredi kartlarının geliştirilmesinden açıkça farklı olan, Çin'in kredi kartlarının karşı karşıya olduğu pazar ortamı ve Çin'in kredi kartlarının geliştirme yöntemidir. Her şeyden önce, son derece gelişmiş emtia ekonomisi ortamında doğan Amerikan kredi kartının aksine, Çin'in mevcut ticari kredi seviyesi hala gelişmemiş durumda ve gelir dağılımı açığı büyük. Sakinlerin çoğu hala "araçları dahilinde araçlar" tüketim konseptine bağlı kalıyor. İkinci olarak, "kişisel kredi-ticari kredi-banka kredisi" nin ABD kredi kartı geliştirme yönteminden farklı olarak, Çin kredi kartının çıkış gücü ve ana gücü bankalardır ve kredi kartı endüstrisindeki rekabet de bankalar arasındaki rekabette yoğunlaşmıştır. Bazı bariz farklılıklar olsa da, Çin'deki kredi kartı endüstrisi, yıllarca "araziyi gözetim altında tutmanın" ardından, Birleşik Devletler'deki kredi kartı endüstrisinin daha sonraki geliştirme deneyimlerinden hala öğrenebilir.

1. Farklılaştırılmış ve rafine edilmiş yönetimi takip edin. Yaygın operasyon devri geçti, tek taraflı kredi kartı ihraç ölçeği arayışı şirkete "zombi kartları" kazandırırken, işletmelerin takipteki kredi oranlarını da artırarak birçok potansiyel riske neden oldu. Büyük veri çağında, bankalar verilerin değerinden tam olarak yararlanma, müşterilere kesin pazarlama yapma ve daha yüksek faydalar elde etmek için müşterilerin değerini ve riskini katmanlara ayırma konusunda daha yeteneklidir.

8. Bir mobil uygulama kredi kartlarını tamamen değiştirebilir mi? Bir arada olamaz

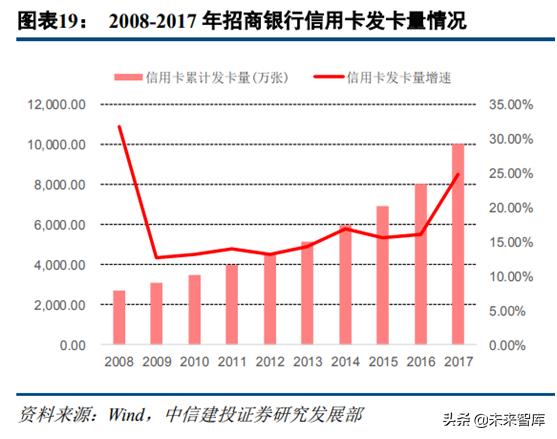

1. China Merchants Bank Retail 3.0: Mobil uygulama banka kartlarının yerini alacak

Bankacılık sektörü yavaş yavaş "kart dönemi" nden "uygulama çağı" na geçiş yapıyor. China Merchants Bank, akıllı telefonların neden olduğu sahne geçişini önceden doğru bir şekilde öngören ve uygulayan sektörde lider konumdadır. 2015 yılında, iki büyük uygulama, "China Merchants Bank" ve "Handheld Life" oluşturmak için "önce mobil" stratejisini önerdik ve uyguladık. Ağustos 2018'de, bu iki APP akıllıca yükseltilerek daha akıllı modüller ve yeni işlevler eklenmiştir. 4 yıldan fazla süren sıkı çalışmanın ardından, China Merchants Bank'ın iki büyük uygulaması artık kullanıcıları bağlamak için en önemli taşıyıcılar ve perakende iş platformlarıdır.

Perakende işinin gelişmesine uygun olarak, China Merchants Bank perakende 2.0'dan perakende 3.0'a geçişi hızlandırıyor. 1990'larda China Merchants Bank, Çin bankacılık endüstrisini hesap cüzdanı döneminden banka kartı dönemine götüren ve perakende finansal dönüşümün 1.0 dönemini açan "One Card" ı piyasaya sürdü 21. yüzyılın ilk 10 yılında, China Merchants Bank, Çin hanehalkı varlıklarında hızlı büyüme fırsatını yakaladı. Temel gösterge olarak tasarruf mevduatı yerine AUM'u alarak, bir servet yönetimi sistemi kuracak, özel bankacılık ve varlık yönetiminin geliştirilmesine odaklanacağız ve perakende finansmanı 2.0 çağına taşıyacağız. 2018'in ikinci yarısında China Merchants Bank, tam bir ürün oluşturmak için resmi olarak perakende finans 3.0'a geçmeyi, bir Uygulama İlk stratejisi uygulamayı, "Polaris" göstergesi olarak MAU'yu kullanmayı ve "yerleşik platform, harici genişleme senaryoları ve trafik yönetimi" aracılığıyla perakendenin dijital dönüşümünü kapsamlı bir şekilde tanıtmayı teklif etti. , Çok kanallı, tüm müşteri hizmetleri sistemi. Mobil APP yavaş yavaş, SPK'nın dönüşümünün ana eğilimi ve yönü olan kredi kartları da dahil olmak üzere banka kartlarının yerini alacak.

Gelecekte, perakende 3.0'ı teşvik etmedeki temel endişeler şunlardır:

Birincisi, kartların uygulamalarla değiştirilmesinin teşvik edilmesini hızlandırmak ve işlem ürünlerinin hizmet ekosistemi tarafından değiştirilmesini gerçekleştirmek. Polaris göstergesi "MAU" olarak değişti ve APP'deki müşteri etkinliği önemli bir gösterge haline geldi.

İkincisi, çeşitli perakende iş kollarının dijital platformlara taşınmasını teşvik etmek ve dijital platformun işlevlerini güçlendirerek çeşitli perakende iş kollarını güçlendirmektir, böylece her iş kolu dijital platformda daha iyi büyüyebilir. Yani, çeşitli finansal ürünler ve finansal hizmetler sağlamak için APP'nin yardımıyla tüm perakende işleri çevrimiçidir.Aynı zamanda, çeşitli kamu perakende müşterilerinin ön uç ve arka uç verilerini elde edebilir, müşteri bilgileri ve ihtiyaçları çıkarabilir ve müşterilere daha iyi hizmet verebilir.

Üçüncüsü, çevrimiçi işlemlerin gücünü güçlendirmek ve organizasyon kültürünün evrimi ile hizmet ekolojisinin evrimine uyum sağlamaktır. Bir finansal ekosistem oluşturun ve bir finansal ekosistem oluşturun.

China Merchants Bank'ın bu stratejisine göre, bu stratejik dönemde China Merchants Bank'ın kredi kartları ve banka kartlarının yok olma ihtimalinin en yüksek olması beklenirken, China Merchants Bank'ın ilk olarak kartsız çalışan bankalara girmesi, aynı zamanda perakende sektöründe hafif operasyon ve en düşük maliyeti gerçekleştiren ilk firma olacak. , En karlı. Ancak bu sürecin en az 5 yıl sürmesini bekliyoruz.

2. Banka kartları ile mobil uygulamalar arasındaki fark nedir?

İnternetin ne olduğunu bilmeden banka kartları ortaya çıktı ve çevrimdışı işler için yenilikçi bir ürün haline geldi. İnternetin gelişmesiyle birlikte, çevrimiçi hizmetlerin mevcudiyeti ile birlikte, bankalar O2O İnternet finansal hizmetlerini başlattı ve o zamanlar mobil uygulama yoktu. 2015'ten sonra, mobil uygulamalar ortaya çıktığında, çeşitli bankacılık işletmeleri APP tarafına daha derinlemesine geçmeye başladı. Perakende işi başı çekiyor ve mobil uygulamalar perakende sektöründe tamamen kullanılıyor.

Teknolojik değişimlerin finansal ürün ve hizmetlerin gelişimini ve yeniliğini beraberinde getirdiğine inanıyoruz. Çevrimiçi finansal hizmetlerde ödeme ve ödeme ihtiyacından sonra, banka kartları mobil uygulamalarla ilişkilendirilir ve kolaylık büyük ölçüde iyileştirilir; APP senaryoları zenginleştikçe, mobil uygulamalar daha sık kullanılır; yalnızca mobil uygulamalar çevrimdışı banka satış noktalarının yerini tamamen alabilir, Çevrimdışı banka kartları kademeli olarak çevrimdışı duruma geçecek.

Yine de banka kartları ve mobil uygulamalar arasında hala birçok fark var.

Birincisi, hizmet türleri farklıdır. Banka kartları çoğunlukla çevrimdışıdır ve doğrudan çevrimdışı finansal hizmetlerle ilgilidir; mobil uygulamalar ise çoğunlukla çevrimiçidir ve doğrudan çevrimiçi finansal hizmetlerle ilgilidir.

İkincisi, hizmetlerin boyutları farklıdır. Banka kartları, çoğunlukla hizmet sahneleri olmayan tek boyutlu hizmetlerdir; mobil uygulamalar ise birden çok sahnede kullanılan çok boyutlu hizmetlerdir ve sahneler sürekli artmakta ve zenginleşmektedir.

Üçüncüsü, üst üste binen perakende satış işinin boyutları farklıdır. Banka kartları, özellikle kredi kartları, karşılık gelen potansiyel katma değerli faydaları elde etmek için diğer perakende hizmetlerinin üzerine yerleştirilebilen müşteri geliri ve günlük ciro gibi bilgileri elde edebilir. Mobil APP sahnesinin sınırları yoktur ve eklenebilecek birçok sahne vardır, böylece müşteri portreleri tüketim sahnelerinden daha tam olarak elde edilebilir ve üst üste bindirmeye karşılık gelen perakende hizmetleri daha fazla olacaktır, örneğin: akıllı servet yönetimi ürün önerisi, denizaşırı finansal hizmetler ve diğer yatırımlar Hizmetler, etkileşimli alışverişler, katma değerli hizmetler vb.

Dördüncü olarak, farklı müşteri kimlikleri farklı bankacılık hizmet yöntemlerine sahiptir. Banka kartının sahibi bankanın müşterisine ait olup, mobil uygulamanın kullanıcısı bankanın mobil uygulamasının kullanıcısıdır. İki unvan arasındaki fark, bankalar için tamamen farklı iki hizmet konseptine yol açar.

Beşinci olarak, müşterilerin farklılaşma derecesi farklıdır. Banka kartları genellikle sıradan kartlar, gümüş kartlar, altın kartlar, VIP kartlar vb. Dahil olmak üzere müşterinin varlıklarının büyüklüğüne göre farklılaştırılmış finansal hizmetler sağlar. Karşılık gelen hizmetler farklıdır. Mobil APP, müşterileri yaşlarına, davranışlarına, sahnelerine, kanallarına ve diğer boyutlarına göre ayırt edebilir, böylece müşteri katmanlaşması daha ayrıntılı olur ve daha kişiselleştirilmiş finansal hizmetler ve ürünler tanıtılabilir.

Altıncı olarak, açıklığın derecesi farklıdır. Banka kartları, çeşitli bankaların sahip olduğu nispeten kapalı bir sistemdir. Mobil APP nispeten açık bir sistemdir Banka ucu diğer bankaların banka kartlarına bağlanabilir ve sunucu ucu birçok senaryoya dahil edilebilir.

3. Mobil APP banka kartlarını tam olarak değiştiremez

Mobil uygulamaların banka kartlarını tam olarak değiştirememesinin nedeni tam da bu kadar çok farklılıktır. Mobil APP, yükseltilmiş bir versiyondur, müşteri hizmetlerinin optimize edilmiş bir versiyonudur, ancak banka kartlarını tam olarak değiştiremez. Ana sebep şudur:

Birincisi, çevrimdışı iş hala ana iş pozisyonudur. Perakende 1.0 ve perakende 2.0 geliştirme aşamalarında olduğu gibi, banka kartları ve banka hesap cüzdanları bir arada bulunur; özellikle nakit çekme işlevi yalnızca çevrimdışı olabilir.

İkincisi, bir kredi kartı kavramının var olması için bir kredi kartının kredi işlevi mevcut olmalıdır, böylece bir banka kartı da olacaktır.

Üçüncüsü, ödeme ve ödemenin temel işlevi sağlanmalı ve banka kartları bu işlevi yerine getirmelidir.

Dördüncüsü, seyahat, tıbbi tedavi ve kişisel deneyim gerektiren diğer tüketici ürünleri gibi tüm tüketici sahneleri çevrimiçi yapılamaz, bu nedenle banka kartları hala mevcuttur.

Banka kartları ve mobil bankacılık uygulamalarının müşterilere hizmet etmek için sadece bir araç olduğuna inanıyoruz, her biri ikame değil kendi görevlerini yerine getiriyor. Ayrıldıklarında her birinin kendi güzelliği vardır; birleştiklerinde birbirlerini tamamlarlar.

4. Banka kartlarının mobil uygulamalarla değiştirilmesi, müşteri seçiminin bir sonucu mu yoksa banka promosyonunun bir sonucu mu?

Mobil uygulamalar nihayetinde banka kartlarını çok yönlü bir şekilde değiştirirse, bunun bankaların promosyonunun bir sonucu olmasını bekliyoruz.

Tüm bankaların mobil uygulamaları vardır ve sahnelerin zenginleştirilmesi ve hizmet işlevlerinin birikimi bankalar tarafından yönlendirilir.Sadece sahneler ve finansal hizmetler iş merkezleriyle tamamen aynı olduğunda, mobil uygulamalar yavaş yavaş banka kartlarının yerini alacaktır. Ve bu sürece bankalar hakimdir. Müşteriler, banka kartı, mobil uygulama veya bunlardan yalnızca birini kullanmayı aktif olarak seçmeyecekler.

Yalnızca perakende işine odaklanan bankalar APP öncelikli bir strateji oluşturup inisiyatif alırken, kurumsal işlere odaklanan bankalar sınırlı stratejik konumlandırma ve tanıtım çabalarına ve yavaş ilerlemeye sahiptir.

9. 19 yılda kredi kartı riskleri azalacak mı yoksa artacak mı? Azalacak

18 yılda kamu borcu ve kredi kartı riskine maruz kalınması nedeniyle bazı banka kredi kartlarının takibe dönüşüm oranı yükselmeye başladı.Örneğin, Ping An Bank'ın kredi kartının 2017/18 yılındaki takibe dönüşüm oranı% 1,18 /% 1,32 oldu ve takibe dönüşüm oranı 14 baz puan arttı . Aynı zamanda bazı bankalar da 18 yılda kredi kartı kredilerinde düzenlemeler yaptı.Örneğin, 18 yılda kredi kartı kredilerindeki artışı China Merchants Bank ve Shanghai Pudong Development Bank kontrol ederken, China Merchants Bank kredi kartı kredilerindeki artışı 18 yılda azalttı. Bankanın yeni kredi kartı kredileri de düşüyor.

Kredi kartlarının takibe dönüşüm oranı 19 yıl sonra artmaya devam edecek mi? Yani, perakende sonunda takibe dönüşüm oranı artmaya devam edecek mi? Bu riskin artacağını düşünüyoruz. Çünkü şu anda büyük miktarda fon bankacılık sistemine geri dönüyor. Ana sebep iki yöndür. Birincisi, sistem dışındaki fonlar bankacılık sistemine geri akıyor. Finansal kaldıraçların artmasıyla, gölge bankacılığın yönetilmesinden sonra, bilanço dışı fonlar bankacılık sistemine iade edilecek; P2P'nin patlamasıyla fonların bu kısmı da kısmen bankacılık sistemine geri dönecektir. İkincisi, sakinlerin tasarruf oranı artıyor. Yerleşiklerin ekonomik büyüme beklentileri zayıf, tüketim harcamaları düşüyor ve dolayısıyla tasarruf oranı artıyor, bu da bazı fonların bankacılık sistemine geri akmasına neden olacak. Fonların geri dönüşü ile birlikte, sakinlerin tasarruf oranı artar, sakinlerin ödeme gücü iyileşir ve aynı zamanda aşırı kredi davranışı bastırılır, genel perakende riski azalır.