Satın alma vergisi yarıya inmezse çok geç olacak ve 2018 otomobil pazarı% 4-6 düşebilir!

Yeni araba satışları, Çin'deki tüm otomobil endüstrisini etkiliyor ve herhangi bir rahatsızlık, ürün kalitesi, üretici ilişkileri, tedarik zinciri sistemleri ve üst düzey kurumsal yöneticilerin atanması ve görevden alınması dahil olmak üzere tüm otomobil endüstrisini doğrudan etkileyecektir. 2018, Çin'in yeni otomobil satışlarının önemli ölçüde değiştiği bir yıl oldu. Yılın ilk yarısında, binek otomobil satışları, özellikle yılın ilk iki ayındaki% 23,23 büyümeye bağlı olarak, bir önceki yıla göre% 4,6 arttı. Mart ayından Haziran ayına kadar yıllık büyüme her ikisi de oldu Negatif değerler, roller coaster gibidir. 2018'in ikinci yarısındaki ekonomik durum daha da az iyimser.İç talep, yatırım ve ihracat troykası büyük zorluklarla karşı karşıya. Otomobil pazarının en kritik dönemi olan Ekim-Aralık olduğunda, "ejderha yükselişi" gerçekleştirilemez ve satış hacmi keskin bir şekilde artamaz. 2018'de Çin'in yeni otomobil satışları negatif olarak büyümeye devam edecek. Bu dönemde üreticiler arasındaki çatışmalar yoğunlaşacak, otomobil şirketleri parça üreticilerinin fiyatlarını büyük ölçüde düşürecek ve otomobil şirketlerinin satış yöneticilerinin çoğu istifa etmek zorunda kalacak ve bu da zamanla ürün kalitesini tehlikeye atacaktır.

2015 gibi erken bir tarihte, Çin'in otomobil pazarı negatif büyüme görmek üzereydi. Yılın ilk yarısında, yeni araba satışları tehlikedeydi. Yılın ikinci yarısında, hükümet satın alma vergisini yarıya indirmek için güçlü bir teşvik politikası getirdi. Sonraki Ekim-Aralık otomobil pazarı satışları keskin bir şekilde arttı. Ama aynı zamanda sözde negatif büyümeyi iki ya da üç yıl erteledi ve otomobil pazarında daha fazla çelişki biriktirdi ve hatta "pastaya krema" olması gereken teşvik politikalarını yaptı.

Piyasanın kendi mekanizmalarından daha iyi yararlanabilmek için satın alma vergisinin "kalıcı olarak" yarıya indirilmesi ve vergi oranının% 5'e düşürülmesi tavsiye edilmektedir. Aynı zamanda 2018 yılında otomobil pazarını canlandırmak ve politikanın "pastaya krema" politikasından daha iyi yararlanabilmek için Ekim 2018'den 2019 sonuna kadar alım vergisinin yarıya indirilmesi ve vergi oranının% 2,5'e düşürülmesi öneriliyor.

Raporun metni aşağıdadır:

2018'in ikinci yarısı için binek otomobil pazarı içgörü raporu

Birinci Bölüm Genel Tahmin

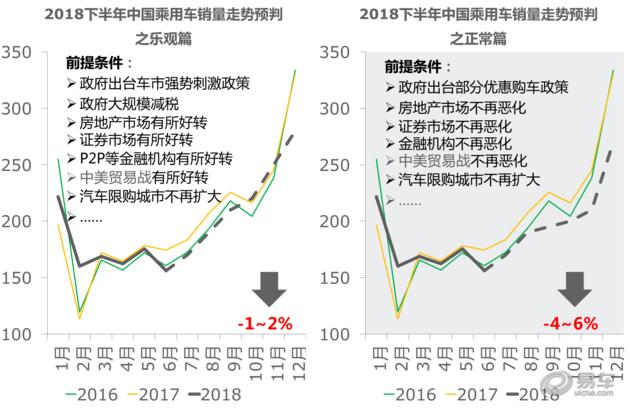

2018'in ilk yarısında, Çin'in otomobil pazarı "yükseldi ve düştü", yılın ikinci yarısındaki durum iyimser değildi

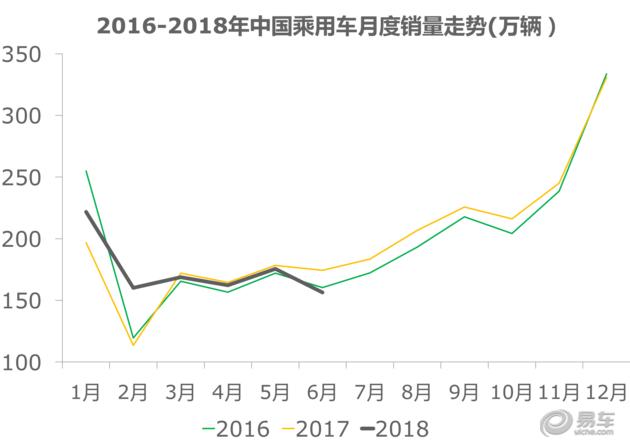

2018'in ilk yarısında, Çin'in binek araçları yılın ilk iki ayındaki% 23,23 büyüme sayesinde yıllık bazda% 4,6 büyüdü. Rapor verileri, yeni araçların güçlü sigorta hacmini kullandığından, yılın başındaki satışların bir kısmı, geçen yılın sonunda satın alma vergisi tercihli poliçesinin sona ermesinin teşvikinden kaynaklanıyor olabilir. Normal eğilimi daha iyi yansıtabilen Mart-Haziran 2018'de Çin'in binek araçlarının yıllık büyümesi sırasıyla% -1,74,% -1,82,% -1,12 ve% -10,34 olarak negatif oldu. Yılın ikinci yarısındaki ekonomik durum daha da az iyimser. Şu anda, Çin'in ekonomik büyümesini yönlendiren iç talep, yatırım ve ihracat troikaları genellikle "düşüşte" durumdadır.Ayrıca, mevcut hükümet otomobil pazarı için belirli güçlü teşvik politikaları yayınlamadı. Ekim-Aralık 2018'deki otomobil pazarı "başını sallayamazsa", 2018'deki Çin otomobil pazarı istikrarsız olacaktır.

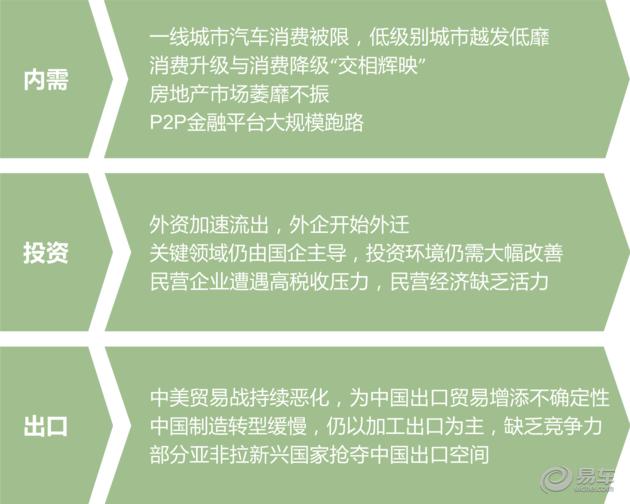

Emlak sıkıntısı, P2P sürekli gök gürültülü fırtınalar, vb. Çin'in otomobil pazarını daha da kötüleştirecek

İç talep, ekonomik büyümenin en doğrudan nedeni ve otomobil pazarı tüketiminin temel itici gücüdür. Şu anda, emlak vergileri ve diğer yağmurlar geliyor ve gittikçe daha fazla şehirdeki gayrimenkuller bir bunalım dönemine giriyor veya pazar yok ve çoğu şehir sakini, günlük tüketimi ciddi şekilde etkileyen ağır ipotek baskısı altında ve 2018'e giriyor. P2P finansal platformlarının sürekli "fırtınaları" Çin toplumunda tüketim artışını ve tüketim düşüşünü birbirini tamamladı.Görece geri kalan ekonomik kuzeyde, tüketim düşüşü özellikle belirgindir. Şu anda, kuzey otomobil pazarı ciddi şekilde geriledi ve Çin otomobil pazarında en çok etkilenen alan haline geldi.Ayrıca, dördüncü ve beşinci katmanlar gibi düşük seviyeli otomobil pazarı giderek daha kasvetli hale geldi.

Yabancı yatırımın yavaşlaması ve ağır kurumlar vergisi yükü, Çin'in otomobil pazarını daha da kötüleştirecek

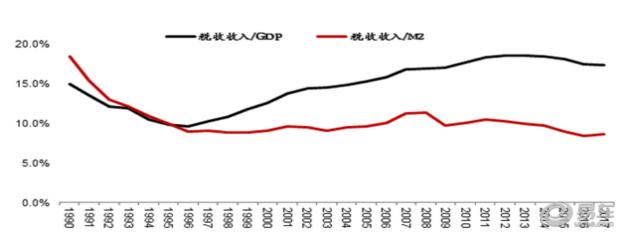

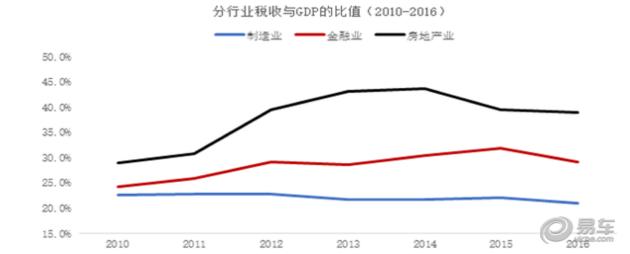

Yatırım, istihdam yaratma, gelir artışı ve büyüme için temel itici güç ve otomobil pazarı tüketiminin uzun vadeli ve sağlıklı gelişimini sağlamanın temel garantisidir. Son yıllarda, Çin'in özel yatırımları giderek zayıfladı. 2014'ten 2017'ye kadar, doğrudan yabancı yatırım düşük veya negatif bir büyüme durumunda kaldı ve hatta bazı işletmeler yurt dışına taşındı. Aynı zamanda, ülkemizde giderek daha fazla yatırım, imalat gibi fiziksel alanlara değil, finans gibi yatırım alanlarına, GSYİH'nın yüzdesi olarak vergilendirme eğilimini ve M2 yüzdesini giderek daha fazla eşitsizliğe dönüştürüyor, bu da imalat sanayinin gelişmesine çok elverişsiz ve otomobil pazarı. Birçok gizli tehlike gelecekteki tüketimde gömülüdür.

Yoğunlaşan Çin-ABD ticaret savaşı ve ihracat engelleri Çin otomobil pazarını daha da kötüleştirecek

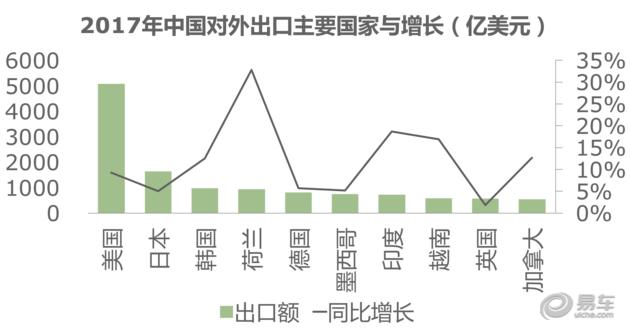

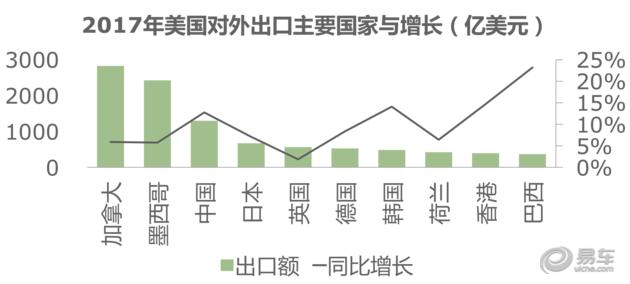

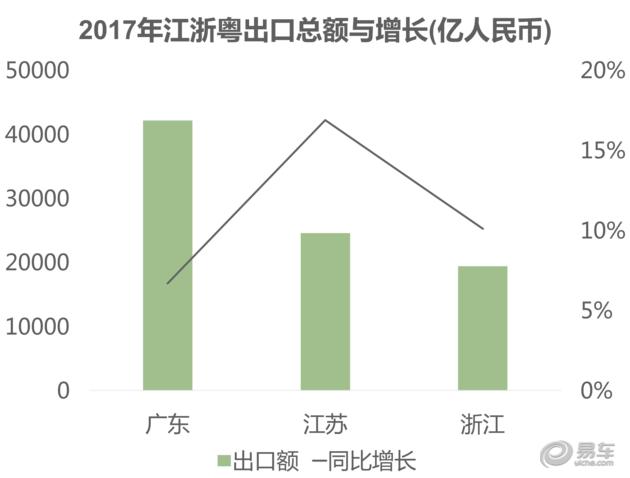

İhracat, Çin için çok önemli ve otomobil pazarı üzerinde doğrudan etkiye sahip. 2017'de ABD'nin Çin'e ihracatı% 12,8 artışla yalnızca 130,4 milyar ABD doları oldu ve ABD ihracatının% 8,4'ünü oluşturarak% 0,5 artış sağladı. Aynı dönemde, Çinin ABDye ihracatı% 9,3 artarak 505,6 milyar ABD doları oldu ve Çinin toplam ihracatının% 22,34ünü ve ABD ithalatının% 21,6sını oluşturarak% 0,4 artış gösterdi. ABD dış ticaret açığı% 8,1 artarak 375,23 milyar ABD doları oldu. İhracat, 2017 yılında Çin'in GSYİH'sinin% 18,53'ünü oluşturdu ve bunların ana ihracatçıları Doğu Çin ve Güney Çin'dir.Yukarıdaki iki yer aynı zamanda Çin'in otomobil pazarı tüketiminin temel pazarlarıdır. 2018'in ikinci yarısında, Çin-ABD ticaret savaşı yoğunlaşır ve ihracat engellerle karşılaşırsa, Doğu Çin ve Güney Çin'i doğrudan etkileyecektir. Yerel ekonomik gelişme, azalan gelir ve kısıtlı tüketim Çin otomobil pazarını daha da kötüleştirdi.

Şimdiye kadar otomobil pazarında güçlü teşvik politikalarının olmaması, otomobil pazarının çıkmazdan çıkmasını daha da zorlaştıracak.

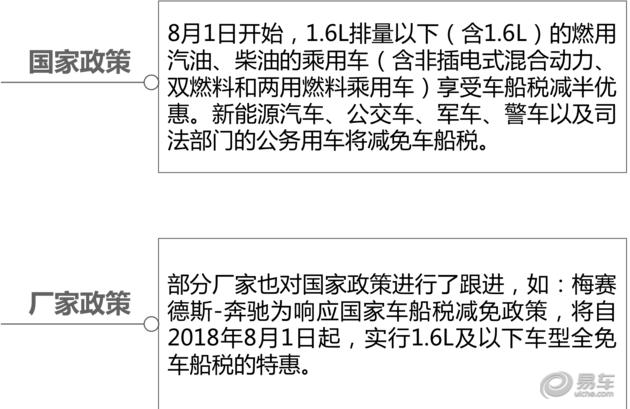

2018'den Ağustos'a kadar, hükümetin otomobil pazarı satışlarını teşvik etme politikaları arasında "araç ve gemi vergisini yarıya indirmek" vb. Yer alıyor, ancak genel çaba yeterince güçlü değil ve 2009'un başlarında ve 2015'in sonundaki satın alma vergisi yarılanma indirimi ile karşılaştırılamayacak kadar uzak. Önümüzdeki altı ayda güçlü olmayacak Teşvik politikasının yürürlüğe girmesiyle, Çin otomobil pazarının Ekim-Aralık 2018 arasında bir "ejderha yükselişi" görmesi daha zor olacak.

Son satın alma vergisinin etkisine bakıldığında, 2018'in ikinci yarısında Çin otomobil pazarındaki düşüşün yüksek bir olasılık olduğunu

2008 küresel mali krizi Çin otomobil pazarı üzerinde büyük bir etki yarattı Eylül'den Aralık'a kadar olan en kritik dönemde "ejderha yükselişi" fenomeni yoktu. Ocak 2009'da hükümet derhal binek otomobiller üzerindeki satın alma vergisini yarıya indiren bir politika başlattı ve 1,6 litre ve altındaki yer değiştirmeler için% 5 ve 2010'da% 7,5 artırdı. Tercihli alım vergisi politikası, 2009'dan 2010'a kadar otomobil pazarının büyümesini etkili bir şekilde artırdı, ancak 2011'i de olumsuz etkiledi ve yıl sonundaki satışlar bir önceki yıla göre önemli ölçüde daha düşük oldu. 2018'in ikinci yarısında, Çin-ABD ticaret savaşı yoğunlaşırsa, Çin'in iç talebi zayıf kalmaya devam ederse ve otomobil piyasasını canlandırma politikası güçlü değilse, Çin'in otomobil pazarı daha da baskı altında kalacak.

Yılın ikinci yarısı iyimser değil. 2018'de Çin'in binek otomobil satışlarının% 4-6 düşmesi ihtimali yüksek.

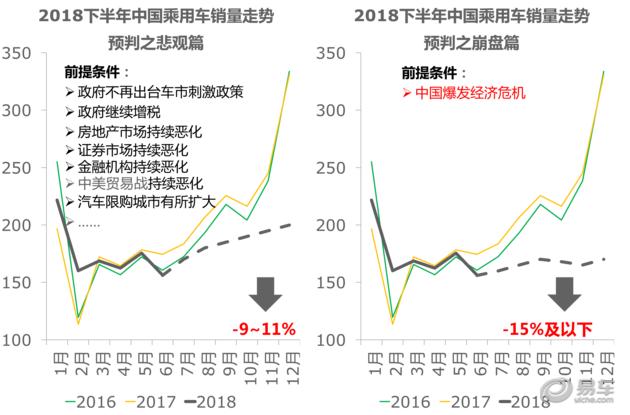

2018'in ikinci yarısında, Çin'in genel ekonomisi, Çin-ABD ticaret savaşı, emlak piyasası ve menkul kıymetler piyasası dahil olmak üzere birçok belirsiz faktörle doludur. Önemli ayarlamalar olasılığı vardır. Mevcut göstergelerin bozulmaya devam etmeyeceği gerekçesiyle ve 2018 Bahar Şenliği'nin özel düğümü Şubat 2019'da ortaya çıktığı için 2018'in tüketim zirvesi Ocak 2019'a ertelenecek. 2018'i tahmin ediyoruz. Çin binek otomobillerindeki% 4-6 düşüş yüksek bir olasılıktır. Göstergelerin çoğu iyileşirse, beklenen düşüş% 1-2'ye düşecektir. Ekonomik ortam bozulmaya devam ettikten sonra,% 9-11'lik bir düşüş olasılığı göz ardı edilemez. En kötüsü, 2018'in ikinci yarısında Çin'de yaşanan ve otomobil pazarı üzerinde büyük bir etkisi olacak ani ekonomik kriz olabilir.