İlk çeyrekte cep telefonu gönderileri "kaotik": İyimserler ve kötümserler kime inanmalı?

Görüntü kaynağı @Visual China

Wen Sun Yongjie

Birkaç gün önce, farklı istatistik kurumları bu yılın ilk çeyreğinde küresel, Çin ve Hindistan pazarlarında cep telefonu sevkiyatları hakkında arka arkaya raporlar yayınladı.Salgının özel nedenleri nedeniyle, üç aylık raporlar oldukça ilginç. Ancak bu raporlara dikkatlice baktığımızda çok farklı sonuçlar vardı.

Çin pazarı: Yaklaşık 25 milyon satış açığı nereye gitti?

Şu anda Çin akıllı telefon pazarının ilk çeyrek satışlarını yayınlayan istatistik kurumlarından yola çıkarak, esas olarak iki yabancı istatistik ajansı Canalys ve Counterpoint ile iki Çinli istatistik ajansı CINNO Research ve China Academy of Information and Communications Technology (bundan böyle Bilgi ve İletişim Teknolojileri Enstitüsü olarak anılacaktır) içeriyorlar.

Çin akıllı telefon pazarının iki yabancı istatistik kurumu tarafından yapılan genel istatistiklerine bir göz atalım. Canalys'in istatistiklerine göre, Çin'in akıllı telefon pazarının ilk çeyrekte toplam sevkiyat hacmi 72.6 milyon adetti; yıllık bazda% 18 düşüş; Counterpoint, genel sevkiyatlarda belirli rakamlara sahip olmadığı için yalnızca yıllık% 22 düşüş açıkladı.

Yurt içi istatistik kurumlarının istatistiklerine bakıldığında, CINNO Research'ün toplam sevkiyat hacmi bir önceki yıla göre% 44,5 düşüşle 50,6 milyon adet; Bilgi ve İletişim Teknolojileri Enstitüsü'nün hesapladığı toplam sevkiyat hacmi ise yıllık% 34,7 düşüşle 47,736 milyon adet.

Acaba sektör yukarıdaki istatistiklerle neler gördü? Gördüğümüz şey, Çin'in genel akıllı telefon pazarının performansındaki yabancı ve yerli istatistik kurumları arasındaki büyük fark.

Farkı daha sezgisel olarak göstermek için, karşılaştırma amacıyla sırasıyla kargo hacmini ve yıllık zirve büyüme oranını (en yüksek ve en düşük) kesiyoruz. Gönderi hacmi açısından, Canalys'in sevkiyat hacmi Bilgi ve İletişim Teknolojileri Enstitüsü'nün 1.52 katı çıktı.İki taraf arasındaki boşluk 24.86 milyon adetti (25 milyon adete yakın). 24.86 milyon adetlik farkı küçümsemeyin. Bu rakam zaten mektubu oluşturdu. Enstitünün istatistiklerine göre, bu yılın ilk çeyreğinde Çin akıllı telefon pazarının toplam sevkiyatlarının yarısı. Yıllık büyüme oranına göre, CINNO Research'ün yıldan yıla düşüşü, Canalys'in 2,47 katı.

İmalatçılar arasında sevkiyat istatistiklerinde büyük farklılıklar olmasının nedeni, genel piyasa istatistiklerindeki büyük farktır. Örnek olarak Çin akıllı telefon pazarında ilk sırada yer alan Huawei'yi ele alalım: Öncelikle, mutlak gönderiler açısından (istatistiklerin zirve değerine göre hala hesaplanır ve karşılaştırılır), CINNO Research (% 5060x49) ile Canalys arasındaki boşluk 5.306 milyon birimdir. Bu boşluk CINNO Research ve Canalys'in Huawei sevkiyat istatistiklerinin sırasıyla% 21 ve% 17,6'sını oluşturuyor ve yukarıda bahsettiğimiz 24,86 milyon adetlik toplam açığımızın% 20'sini oluşturuyor. Kesinlikle göz ardı edilmemelidir.

Bu istatistiksel boşluğun, Huawei'nin her iki tarafın istatistiklerinde yer alan toplam sevkiyatlarının farklı oranlarından kaynaklandığı unutulmamalıdır. Örneğin, her iki tarafça hesaplanan zirvelere göre hesaplarsak, Canalys'in toplam en yüksek sevkiyatı 72,6 milyon adettir ve CINNO Research tarafından hesaplanan en yüksek pazar payı% 49 ve Institute of Information and Communications Technology tarafından hesaplanan en düşük sevkiyat 47.736 milyon adettir ve Counterpoint tarafından hesaplanan en düşük pazar payıdır. % 39 ile karşılaştırıldığında, yüksek ve düşük standartlar arasındaki istatistiksel fark 16,95 milyona kadar çıkmaktadır.

Ayrıca, yıldan yıla büyüme oranı açısından, CINNO Research'ün açıklayacak belirli rakamları olmamasına rağmen, satış açıklamasında Huawei'nin yıldan yıla keskin bir düşüş yaşadığını belirtti. İki yabancı kurumun istatistikleri arasında da büyük bir uçurum var.Bunlar arasında Counterpoint'in istatistikleri yıllık bazda% 6, Canalys sadece% 1. Her ikisi de yıldan yıla artış olsa da Huawei cep telefonlarının Counterpoint'e göre yıllık büyüme oranı Canalys'in 6'sına ulaştı. Zamanlar.

Elbette, istatistik kurumlarının belirli üreticilere eğilimi olduğunu söylemek için burada değiliz, ancak yerel istatistik kurumları aşırı karamsar ve yabancı istatistik kurumları aşırı iyimser. CAICT'e göre toplam satışların yarısını aşan, ancak 25 milyona yakın birim olmalı. Sektör sık sık sevkiyatlar ile gerçek satış istatistikleri arasındaki boşluğu söylese bile, Çin akıllı telefon pazarının gerçekten iyimser olmadığını kanıtlamak için yeterli.

Hindistan pazarı: artış mı, azalma mı? Xiaomi ve OV, karşı saldırı için Hindistan pazarını gerçekten kullanabilir mi?

Çin pazarına ek olarak, Xiaomi ve OV gibi Çinli cep telefonu üreticileri Hindistan'ı denizaşırı pazarın önemli bir parçası olarak görüyor ve küresel pazardaki performanslarında çok önemli bir rol oynayacak.

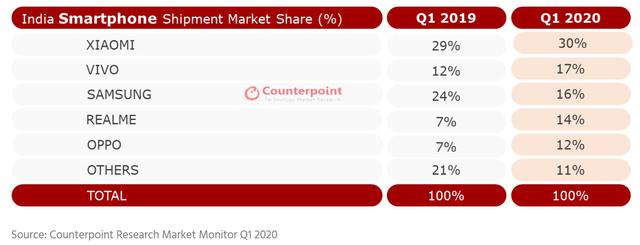

Mevcut kamu istatistiklerinden yola çıkarak, yalnızca Canalys ve Counterpoint bu yılın ilk çeyreğinde Hindistan akıllı telefon pazarına ilişkin daha ayrıntılı istatistikler yayınladı Genel pazar performansı açısından, Canalys, yıllık% 11,5 artışla yaklaşık 33,5 milyon adet sevkiyat sayıyor; Counterpoint istatistikleri, yıllık% 4 artışla yaklaşık 31 milyon adettir. İkisi arasındaki yıllık büyüme oranında yaklaşık 2 katlık bir boşluk olsa da, toplam sevkiyat açığı yalnızca 2,5 milyon adet olduğu ve ilgili toplam sevkiyatlarının yalnızca yaklaşık% 7,4'ünü ve% 8'ini oluşturduğu göz önüne alındığında, bu bir hata olmalıdır. Aralık.

Ancak, gönderilerimizi büyük satıcılara ayırdığımızda sorular ortaya çıktı. Counterpoint'in yalnızca genel pazar satışlarını ve büyük üreticilerin pazar paylarını açıkladığından, karşılaştırma amacıyla, büyük üreticilerin Xiaomi için 9,3 milyon, vivo için 5,27 milyon ve Samsung için 4,96 milyon adet olan satış verilerini hesapladığımızı belirtmek gerekir. Departman; REALME 4,34 milyon; OPPO 3,72 milyon. Canalys tarafından yayınlanan satış verileriyle karşılaştırıldığında Xiaomi için% 10.7 hata ile 1 milyon birim; vivo 1.43 milyon birim; hata% 27.1; Samsung% 27 hata ile 1.34 milyon birim; REALME 44. 10.000 birim,% 11,3 hata; OPPOnun 220.000 birimi,% 6,3 hata.

Yukarıdaki karşılaştırma sayesinde, Xiaomi, REALME ve OPPO'nun sevkiyatları için iki tarafın istatistiksel hatalarının hepsinin yaklaşık% 10 olduğunu bulmak zor değil, ancak vivo ve Samsung için istatistiksel hata, normalin çok ötesinde% 30'a yakın. İstatistiksel hatanın kapsamı, Hindistan pazarındaki üreticilerin sıralamasını bir ölçüde belirleyecektir.

Vivo ve Samsung'dan gelen% 27'lik hatanın, Canalys ve Counterpoint'in genel gönderilerinin% 7,4 ve% 8'i olan hata aralığını çok aştığını ve vivo ile Samsung arasındaki mutlak farkın 2,77 milyon birim olduğunu belirtmekte fayda var. İki istatistik kurumu arasındaki 2,5 milyon pazar boşluğu göz önüne alındığında, kesinlikle vivo ve Samsung'un sevkiyatlarının az ya da çok kaydını tutan bir taraf olacaktır.

Ayrıca, Canalys ve Counterpoint'e ek olarak, başka bir istatistik kuruluşu SA'nın da bu yılın ilk çeyreği için Hindistan akıllı telefon pazarı hakkında bir rapor yayınladığı, ancak bunu ayrıntılı olarak açıklamadığı, ancak toplam sevkiyatların yıllık bazda% 3 düştüğünü söylediği belirtilmelidir. Ya da durum böyleyse, niteliksel olarak Canalys raporunda gösterilen yıllık% 11'lik büyümeden farklıdır.

Bununla birlikte, Canalys daha önce en kötü durumda Hindistan akıllı telefon pazarının yıl boyunca% 4,2 azalacağını ve en iyi durumda yıllık bazda yalnızca% 3,2 artacağını belirten bir rapor yayınlamıştı. Bir pazar araştırma kuruluşu olan Counterpoint Research, Hindistan'ın ablukasının Hindistan cep telefonu pazarındaki gönderileri ikinci çeyrekte yaklaşık% 60 ve tüm yıl için% 10 azaltacağını tahmin ediyor. Ancak her birinin bu yılın ilk çeyreğinde yayınladığı satış raporlarına bakılırsa, oldukça farklılar. Belki de bu yıl üreticiler ve istatistik ajansları, Hindistan akıllı telefon pazarındaki sevkiyat dijital oyununun son çılgınlığını oynadılar.

Gerçek şu ki, Hindistan'ın Mart ayı sonundan önce başlattığı kilitleme emri nedeniyle, Hindistan akıllı telefon pazarının sevkiyat hacmi geçtiğimiz Nisan ayında neredeyse sıfırdı.

Bu bağlamda, Counterpoint Reasearch müdür yardımcısı Tarun Pathak, "Belirsiz faktörler nedeniyle Nisan ayında Hindistan'ın akıllı telefon gönderileri sıfırdı. Kilitlenme Mayıs ayına girerken, Hintli akıllı telefon üreticileri için 2020'deki en yüksek ikinci seviye. Çeyrek gerçek bir meydan okuma olacak. "

Ve Xiaominin küresel başkan yardımcısı ve Hint iş başkanı Manu Kumar Jain de sosyal platformlarda Nisan 2020nin inanılmaz bir ay olduğunu duyurdu, çünkü son 20 yılda ilk kez tüm akıllı telefon üreticileri Hindistanın bir numarası oldu. Akıllı telefon markalarından biri. Nedeni basit, her üretici aynı gelire sahip-satışlar 0.

Bu açıdan bakıldığında, Çin pazarındaki düşüşü telafi etmek için Hindistan cep telefonu pazarına güvenmeyi bekleyen Xiaomi ve OV, bu yıl karşı saldırıyı yeniden üretmekte zorlanacak.

Küresel pazar:% 9'dan -% 19,9'a, Xiaomi ve OV karşı saldırı mı yoksa düşüş mü?

İki büyük küresel akıllı telefon pazarında, Çin ve Hindistan'da yukarıda bahsedilen "kaos" nedeniyle, istatistik kurumunun bu yılın ilk çeyreğinde küresel akıllı telefon pazarına ilişkin istatistikleri de "kaotik". Özellikle Xiaomi ve OV için, Çin pazarının çöküşü ve Hindistan pazarındaki şüpheli istatistikler karşısında, iyimserlik ve karamsarlığın hala iki farklı istatistiksel sonucu var.

Bu yılın ilk çeyreği için küresel akıllı telefon gönderi istatistikleri raporunu yayınlayan IDC, Canalys, Counterpoint, SA ve Omida gibi mevcut istatistik kurumlarını dikkatlice inceledikten sonra, Samsung ve Huawei'nin sevkiyatları üzerinde etkisi olduğunu gördük. Yıllık büyüme oranları ve istatistikleri birbirine oldukça yakın, ancak Xiaomi ve OV istatistiklerinde iki iyimserlik ve karamsarlık kampı var ve büyük bir boşluk var.

İyimser IDC ve Canalys istatistiklerine bir göz atalım. Xiaomi istatistikleri sırasıyla 29,5 milyon birim ve 30,2 milyon birimdir; yıllık büyüme oranları sırasıyla% 6,1 ve% 9'dur. Vivo için istatistikler gönderilerdir. Hacim 24,8 milyon ve 24,2 milyon oldu; yıllık büyüme oranı sırasıyla% 7,0 ve% 3 oldu.

Kötümser istatistikler Kontrpuan ve Omida'dır.Xiaomi için istatistikler sırasıyla 29,7 milyon birim ve 25,3 milyon birimdir; yıllık büyüme oranları% 6,8 ve% -8,2 ve vivo istatistikleri 2160 birimdir. On bin adet ve 19,5 milyon adet ile yıllık büyüme oranları -% 9,6 ve -% 19,9 oldu.

Bu nedenle, Xiaomi ve vivo'nun en yüksek sevkiyatlarını karşılaştırıyoruz (en yüksek ve en düşük istatistikler). 4,9 milyon ve 5,3 milyon olan boşluk, en düşük gönderilerin% 19,3'ünü ve% 27,1'ini oluşturuyor ki bu da normalin ötesinde. tolerans kapsamı.

Buradaki dikkatli okuyucular, iyimser IDC ve Canalys istatistiklerinde, vivo'nun dünyadaki ilk 5'e girdiğini, karamsar Kontrpuan ve Omida istatistiklerinde ise OPPO'nun yerini aldığını ve OPPO'nun tüm Sevkiyatlarda yıllık bazda düşüş% 13,2 ve% 19,2 oldu ve REALME alt markası olmadan gerçekleşti.

Aslında, Counterpoint ve Omida dışında, SA'nın istatistikleri benzer, yani OPPO, REALME alt markası olmadan ve yıllık% 11 düşüş olmadan 5. sırada yer alıyor. Xiaomi'nin istatistiklerine gelince, sevkiyatlar yıllık% 0 büyüme oranıyla 27,5 milyon adettir.

Burada, küresel akıllı telefon sevkiyat istatistiklerini yayınlayan 5 kuruluş arasında, Xiaomi istatistiklerinin 3'ünün yıllık bazda% 6,1'den% 9'a kadar yükseldiğini; artmayan 2 şirketin arttığını kısaca özetleyeceğiz. Aralık% 0 -% 8,2'dir. Vivo'nun istatistikleri için, yıllık büyüme aralığı% 3 -% 7 olan ilk 5 içinde 2 şirket; ilk 5'e girmeyen 3 şirket, yıllık büyüme aralığı -% 9,6 - 19,9'dur. %.

İlk 5'de vivo listelemeyi başaramayan üç istatistik ajansının, yıllık% -11 -% 19,2'lik bir büyüme aralığı ile (tümü REALME alt markası hariç) OPPO ile değiştirildiği unutulmamalıdır.

Bu yılın ilk çeyreğinde Xiaomi ve Vivo'nun sevkiyatlarında yıldan yıla büyüme gösteren tek cep telefonu üreticilerini daha ayrıntılı analiz etmek için, Xiaomi ve Vivo'nun Çin ve Hindistan dışındaki diğer denizaşırı pazarlarda nasıl satılması gerektiğini görmek için Canalys istatistiklerini seçtik. Küresel pazarda Canalys'in yıllık% 9 ve% 3 büyüme hedeflerine kaç cep telefonu ve yıllık büyüme oranı ulaşabilir.

Canalys istatistiklerine göre 2019'un ilk çeyreğinde Xiaomi, Çin ve Hindistan pazarları haricinde yurt dışı pazarlarda 7,8 milyon adet sattı.Bu yılın ilk çeyreğinde, yurtdışı pazarlarda (Çin ve Hindistan hariç) sevkiyatlarda bir önceki yıla göre% 9 büyüme elde etmek için Satış hacminin 12,1 milyon adet olması ve yıllık% 55,1'lik bir büyüme oranına ulaşması gerekiyor. Benzer şekilde vivo için Çin ve Hindistan pazarlarının yanı sıra bu yılın ilk çeyreğinde diğer yurtdışı pazarlarındaki satış hacminin 5,4 milyon adet olması ve yıllık büyüme oranının ulaşması gerekiyor. % 35.

Hepimizin bildiği gibi, Çin ve Hindistan pazarlarının yanı sıra Avrupa, Xiaomi için ana denizaşırı pazar. Ancak mevcut durum, Batı Avrupa akıllı telefon pazarının bu yılın ilk çeyreğinde sevkiyatlarının bir önceki yıla göre yaklaşık% 18 ve tüm Avrupa pazarı IDC 11 Ay içinde verilen iyimser tahmin bir önceki yıla göre% 2,7, kötümser tahmin ise yıllık% 47,1 düşüş ... Bu tahminin salgının bu yıl yaşanmadığı varsayımıyla yapılan bir tahmin olduğu unutulmamalıdır. Bu durumda Xiaomi, trende karşı gerçekten yıllık% 55'e varan bir büyüme sağlayabilir mi?

Tekrar vivo'ya baktığımızda, Çin ve Hindistan pazarlarına ek olarak, Güneydoğu Asya ana denizaşırı pazar, ancak geçmişte Güneydoğu Asya akıllı telefon pazarı, ölçek ve büyüme açısından genellikle Hindistan pazarından çok daha az, bu nedenle bu yıl salgının olumsuz pazar ortamı karşısında Güneydoğu Asya pazarının genel performansının Hindistan pazarını geçip geçemeyeceği oldukça değişkendir Bu durumda, vivo'nun yıllık% 35'lik bir büyüme sağlayıp sağlayamayacağı da aynı derecede zordur.

Özetle, salgının özel nedenleri nedeniyle, Çin, Hindistan ve hatta bu yılın ilk çeyreğinde küresel akıllı telefon pazarının çeşitli istatistik kurumları tarafından istatistiklerinin, daha öznel şeylerle karıştırılan "kaotik" olduğuna inanıyoruz. İyimserlik ile kötümserlik arasında açık bir ayrım var: Hangi okul nesnel gerçeklere daha yakın? Belki de bunu en iyi dijital oyunlardaki üreticiler ve pazar istatistikleri ajansları bilir. Öyleyse soru şu ki, kime güvenmeliyiz? Olağanüstü zamanlarda, daha karamsar olma eğilimindeyiz, sonuçta, bir şirket için en kötüyü planlamak ve en iyisi için çok çalışmak en mantıklı tepkidir.