3. Kurumsal Yaşam Boyu Tahmin

Önsöz

Wuhan'da yeni taç pnömonisinin patlak vermesinden bu yana, virüs ülkenin çoğu bölgesine yayıldı, işe yeniden başlama ertelendi ve işletme geliri zarar gördü.Ulusal ekonomi, salgının kısa vadeli etkisinden muzdarip, özellikle yemek, otel, turizm ve ulaşım endüstrileri ciddi zorluklarla karşı karşıya. . Ulusal İstatistik Bürosu'nun 2001'den 2003'e kadar her çeyrekte endüstriyel katma değer artış hızına ilişkin verilere göre, SARS salgını sırasında konaklama, yemek, ulaşım, depolama ve posta sektörlerinin katma değerinin büyüme hızı, 2003'ün ikinci çeyreğinde önemli ölçüde azaldı: Yılın aynı döneminde% 11,3,% 7,4'e,% 3,9'dan% 2,3'e düştü. Deloitte tarafından yapılan analoji analizinin ardından, ikram, turizm ve ulaşım gibi sektörlerin 2020'nin ilk yarısında iş daralması ve nakit akışı baskısıyla karşılaşacağı ve salgın sona erdikten sonra mevsimsel tüketim zamanlamasının telafi edemeyeceği tahmin ediliyor.

Yukarıdaki veri analizi ve araştırmaya dayalı olarak, bu makale yemek hizmetleri, otel, turizm ve ulaşım sektörlerine odaklanacaktır. Deloitte'un akıllı tahvil ürün verilerine dayanarak, 142 borsaya kayıtlı şirketin ve tahvil çıkaran şirketin mali verilerini salgın bölgesi, endüstri vb. İle birlikte çıkarın. Risk özellikleri, modelleme analizi ve kurumsal nakit akışı ve kredi temerrüt risklerinin erken uyarılması ve yukarıda belirtilen şirketlerin mali sıkıntılarının dış finansman desteği ve kısa vadeli katı borç çevirme olmadan öngörülmesi açısından; aynı zamanda tüm sektörün makro seviyesinden ilgili departmanlar içindir. Referans önerileri sağlamak için yanıt politikalarını formüle edin.

1. Salgının ekonomi üzerindeki etkisi ne kadar sürecek?

Kasım 2002'de Guangdong Eyaletinde ilk SARS vakası teşhis edildi Mart 2003'ten beri birçok kuzey ilinde SARS patlak verdi.Mayıs ayından sonra salgın etkili bir şekilde kontrol altına alındı. İlk SARS vakasının keşfedilmesinden salgının etkili kontrolüne kadar yarım yıl sürdü. Personel akışındaki ani düşüş ve kısıtlı ekonomik faaliyetler gibi etkenler nedeniyle ikram, otel, turizm, ulaşım ve diğer sektörlerin gelirleri aniden düştü ve karantina tedbirlerinin kaldırılmasından sadece 3-4 ay sonra gelir seviyesi geri geldi.

Bu salgın ile SARS arasında pek çok benzerlik olsa da, pek çok farklılıklar da vardır.Takip niceliksel değerlendirme için salgının ekonomi üzerindeki kısa vadeli etkisini üç aşamaya ayırıyoruz:

Gebelik dönemi: Doğrulanan ilk vakadan ilgili devlet dairelerinin dikkatine kadar, bir dizi müdahale önlemi (tecrit ve tecrit gibi) uygulanmıştır Bu aşamanın ekonomik faaliyetler üzerinde önemli bir etkisi olmamıştır;

Durgunluk dönemi: Müdahale önlemlerinin başlangıcından vakaların etkin kontrolüne kadar, bu aşamada ekonomik faaliyetlere çok sayıda idari müdahale gerçekleştirildi ve bu, birçok endüstride temelde en büyük ekonomik etkiye sahip ekonomik faaliyetlerin durgunluğuna neden oldu;

İyileşme dönemi: Vaka sayısı salgın tamamen ortadan kalkıncaya kadar azalmaya devam etmekte ve piyasa ekonomik faaliyetleri yavaş yavaş salgın öncesi seviyeye dönmektedir.

(1) Durgunluk dönemi hipotezi

"SARS" durgunluk döneminin tanımı . İzolasyon 2003 Nisan ayı ortalarında uygulandı ve çalışmalar Mayıs ortasından sonuna kadar devam etti.Ekonomi Mayıs ayında dibe vurdu ve durgunluk dönemi Nisan ortasından Mayıs sonuna kadar sürdü.

"Yeni Koroner Pnömoni" Durgunluk Dönemi Hipotezi . Bu raporun yayınlandığı tarih itibariyle salgın, SARS döneminde ülke çapında henüz yayılmamış, ancak bariz bölgesel farklılıklar göstermiştir. Hubei'deki salgın durumun ciddiyeti ve kontrol yoğunluğundaki farklılıklar ışığında, analiz için Hubei ve Hubei dışı bölgeler arasında ayrım yapacağız.

Ulusal politikalara göre, izolasyon önlemleri ülke çapında Ocak ayı sonlarında uygulanacak.Hubei dışı alanlardaki durgunluk süresinin SARS ile aynı olduğu varsayıldığında, durgunluk döneminin Şubat 2020 sonuna kadar sürmesi bekleniyor. Hubei, salgının yoğunlaştığı bir alandır.Yeni taç pnömoni virüsünün daha güçlü bir bulaşma kapasitesine sahip olduğu, daha uzun bir kuluçka dönemine sahip olduğu ve tekrarlayan salgın olasılığı göz önüne alındığında, durgunluk döneminin Mart 2020'ye kadar uzatılacağı varsayılmaktadır.

(2) İyileşme süresi varsayımı

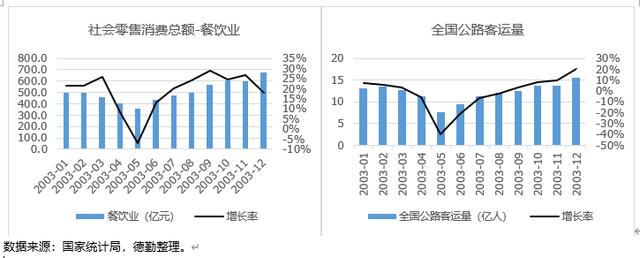

"SARS" iyileşme süresinin tanımı . SARS dönemindeki makro verilerle birleştirildiğinde: Ocak-Şubat 2003 arasında catering endüstrisinin toplam sosyal tüketimi 100,01 milyar yuan, yıllık ortalama% 21,27 büyüme oranı ile ayda ortalama 50 milyar yuan; salgın izolasyon döneminde, Mayıs ayında catering sektörü Tüketim mallarının toplam miktarı, yıllık% -7.17'lik bir büyüme oranıyla 35.86 milyar yuan'a düştü; karantina kaldırıldıktan sonra, Haziran'dan Temmuz'a kadar 43.47 milyar yuan ve 47.3 milyar yuan'a ulaştı, ancak yine de salgın öncesindeki 50 milyar yuan'dan önemli ölçüde daha düşüktü; Ağustos 2003'te, temelde salgın öncesindeki seviyeye dönerek, yıllık% 23.98 büyüme oranıyla 49.84 milyar yuan'a toparlandı. Yemek endüstrisindeki SARS salgınının iyileşme süresi üç ay sürdü.

2003 yılı Ocak ve Şubat aylarında ulusal karayolu yolcu trafiği sırasıyla% 7,05 ve% 5,46 büyüme oranları ile 1,306 milyar kişi ve 1,353 milyar kişi olmuştur.Salgın izolasyon döneminde, ulusal karayolu yolcu trafiği negatif bir büyüme yaşamış ve Mayıs 2003'te keskin bir düşüş göstermiştir. 765 milyon kişi; Haziran'dan Ağustos'a kadar yolcu trafiği Mayıs'tan itibaren toparlandı, ancak yine de sırasıyla 944 milyon kişi, 1.132 milyon kişi ve 1.207 milyon kişi ile salgın öncesi seviyenin çok altında; Eylül 2003'e kadar iyileşti. 1,25 milyar kişi, yıllık büyüme oranı% 3,56'ya yükseldi, temelde salgın öncesindeki seviyeye yakın. Taşımacılık sektörünün toparlanma süreci dört ay sürdü.

"Yeni koroner pnömoni" iyileşme dönemi hipotezi. SARS döneminde Çin ekonomisinin hızlı büyümesi ve çeşitli olumlu faktörlerin üst üste binmesi göz önüne alındığında, "SARS" ın ortaya çıkışı, 2003 yılındaki genel ekonomik büyüme eğilimini durdurmadı. Ancak "zatürre" salgını farklıdır:

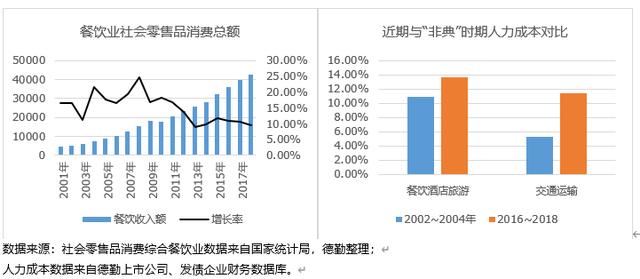

2003'teki SARS dışında, 2001'den 2011'e kadar catering endüstrisindeki tüketim mallarının toplam perakende satışlarının büyüme oranı% 16'nın üzerinde hızlı bir büyüme kaydetmiştir. 2013 yılından bu yana, catering endüstrisindeki tüketim mallarının toplam perakende satışlarının büyüme oranı 10'a düşmüştür. %, büyüme hızı önemli ölçüde yavaşladı.

Aynı zamanda Deloitte Wisdom Bond veri tabanında yer alan ilgili firmaların finansal verilerine dayanarak, firmaların çalışanlarına ödediği nakit akış oranının SARS dönemine göre önemli ölçüde arttığını, sosyal işçilik maliyetlerindeki artışla birlikte firmalar nakit akışının etkisinden zarar gördü. Ayrıca salgın öncesi seviyelere dönmek daha uzun sürecektir.

Ekonomik gerilemelerin ve artan işgücü maliyetlerinin üst üste binen etkileri nedeniyle, yeni taç pnömoni salgınının yemek hizmetleri, oteller, turizm ve ulaşım endüstrileri üzerindeki etkisi SARS'ın etkisinden daha büyük olacak ve şirketlerin iyileşmesi daha uzun sürecek; yeni taç pnömonisinin olduğunu varsayıyoruz. Salgın öncesi seviyeye dönmek 5 ay sürecek.

(3) Etki döngüsü tahmini: Yeni taç pnömoni salgınının ekonomi üzerindeki kısa vadeli etkisinin aşağıdaki üç aşamaya ayrılmasını bekliyoruz:

2. Salgının kurumsal gelir üzerindeki etkisi nedir?

(1) Durgunluk döneminde işletme geliri varsayımı

SARS dönemindeki işletme faaliyeti verilerini referans alarak ve Mayıs 2003'te Ulusal İstatistik Bürosu tarafından yayınlanan tüketici mallarının toplam perakende satışları hakkındaki aylık rapora göre, "Heilongjiang, Guizhou ve Qinghai'deki catering endüstrisinin perakende satışlarındaki hafif artış dışında, geri kalanı Kuzey Çin'deki en büyük düşüşle birlikte tüm bölgelerde negatif büyüme görüldü. Bunların arasında Shanxi% 55,7, Hebei% 48,6 ve Pekin% 39,7 düştü. "SARS'ın durgun döneminde restoran ve otel endüstrisinin işletme gelirindeki düşüş yaklaşık% 50 idi.

Mayıs 2003'te, ulusal karayolu yolcu trafiği% 39,8, Pekin bölgesi% 69,5 ve ulaştırma sektörünün işletme geliri de yaklaşık% 50 düştü.

SARS dönemindeki makro verileri referans alarak, durgunluk döneminde Hubei dışı yiyecek-içecek, otel, turizm ve ulaşım sektörlerinin gelirlerinin yaklaşık% 50 azalacağını ve Hubei'nin salgının yoğun bir salgını olduğunu göz önünde bulundurarak tahmin ediyoruz. Bölgeler, faaliyet gelirlerindeki düşüşün ülkenin diğer bölgelerine göre daha şiddetli olmasını bekliyoruz. Hubei'deki ilgili referans verilerinin eksikliğinden dolayı, iki senaryoda geçici olarak gelir tahmini analizi yapıyoruz: genel senaryolar ve aşırı senaryolar: genel senaryo altında, Hubei'deki işletme geliri, Hubei dışı bölgedeki durgunluk döneminin% 50'sidir; aşırı senaryo altında , Hubei'deki işletmelerin ticari faaliyetleri neredeyse tamamen kesintiye uğradı ve işletme gelirleri geçen yılın aynı dönemine göre yalnızca% 10'du.

(2) Geri kazanım süresi varsayımları ve müteakip faaliyet gelirleri

Faaliyet gelirinin iyileşme döneminde aydan aya artacağını varsayıyoruz ve her ayın gelirini, iyileşme döneminde yıldan yıla doğrusal enterpolasyon yoluyla tahmin ederek, iyileşme döneminin sonunda geçen yılın aynı dönemine ulaşıyoruz. Ekonomik gerilemeyi hesaba katarak, ihtiyatlı bir şekilde, iyileşme döneminden sonra geçen yıl aynı dönemi sürdüreceğini tahmin ediyoruz.

(3) Yeni taç pnömoni salgını sırasında işletmelerin ticari gelirlerinde yıllık düşüş tahmini

Yukarıdaki varsayımlara dayanarak, 2020 yılının her ayında şirketin faaliyet gelirlerindeki yıllık düşüş aşağıdaki tabloda gösterildiği gibi tahmin edilmektedir:

Yukarıdaki parametrelere dayalı olarak ve kurumsal finansal raporların geçmiş verileriyle birleştirildiğinde, 2020 yılında salgından etkilenecek ikram, otel, turizm ve ulaşım sektörlerinin işletme gelirleri şu şekilde tahmin edilmektedir:

2020'de Hubei dışı şirketlerin işletme geliri, bir önceki yıla göre yaklaşık% 15'lik bir düşüşle 2019'un ortalama% 85'i olacak; beklenen düşüş% 10'dan fazla olacak;

2020'de Hubei'deki işletmelerin (genel senaryo) işletme geliri, yıllık% 22'lik bir düşüşle 2019'un yaklaşık% 78'idir;

2020'de Hubei'deki (aşırı senaryo) işletmelerin işletme geliri, bir önceki yıla göre yaklaşık% 34 düşüşle 2019'un yaklaşık% 66'sıdır;

Hubei'deki gelirin yıllık bazda% 20'den fazla düşmesi bekleniyor.

3. Kurumsal Yaşam Boyu Tahmin

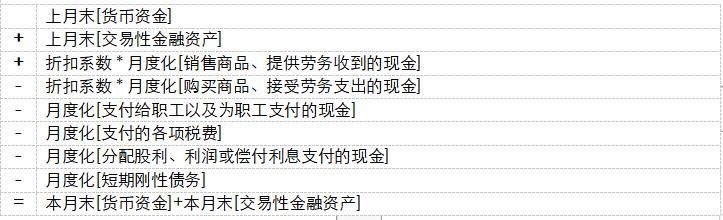

Yukarıdaki gelir tahminlerine göre, çoğu şirket 2020'de gelirlerinde bir önceki yıla göre% 10'dan fazla düşüşle karşılaşacak; gerekli çalışan maaşları, çeşitli vergiler ve ücretler, finansal kurumların katı borcunun geri ödenmesi için ölçek ve zaman gereksinimleri hala salgın öncesiyle aynı ise Seviye benzer ... Kısa vadede bazı şirketler likidite üzerinde muazzam bir baskı ile karşılaşacak. Şirketin nakit akışını ay ay tahmin etmek için aşağıdaki nakit akışı tahmin modelini oluşturacağız ve ardından şirketin fonlarının tükendiği ve çalışanların maaşlarını ödeyemediği veya finansal kuruluşların katı borcunu, yani şirketin en kısa ömrünü ödeyemediği zaman noktasını hesaplayacağız.

(1) Politika müdahalesi yok

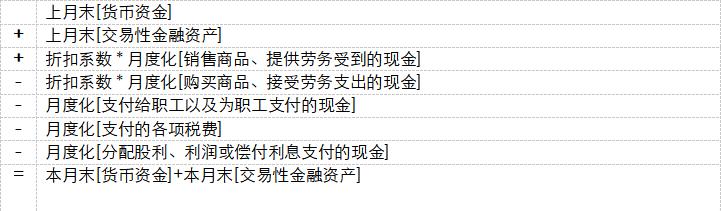

Hükümet müdahale etmezse, kurumsal yeniden finansman fonlarının kaynağı büyük olasılıkla büyük ölçüde azalacaktır. Dış finansman olmadığını, durgunluk ve toparlanma dönemlerinde şirketin tüm genişletici sermaye harcamalarını askıya aldığını, yani şirketin iştiraklerin alımını askıya aldığını, ikram sektörünün yeni mağaza yeri, dekorasyon, personel genişlemesi gibi tüm harcamalarını askıya aldığını ve taşımacılık sektörünün askıya alındığını varsayıyoruz. Tüm yeniden yapılanma veya genişletme projeleri için, fonlar yalnızca aşağıdaki kalemleri ödemek için kullanılır: 1) çalışan maaşları, 2) çeşitli vergiler ve ücretler, 3) kredi veya borçlanma faizi, 4) durgunluk ve iyileşme dönemlerinde vadesi gelen kısa vadeli katı borç; Şirketin 2018 yıllık raporu ve 2019'un ilk çeyreğinden 2019'un üçüncü çeyreğine kadar olan mali rapor verileri, şirketin 2020'deki aylık ay sonu fonlarını tahmin ediyor.

Nakit akışı tahmin modelinin temel mantığı aşağıdaki gibidir:

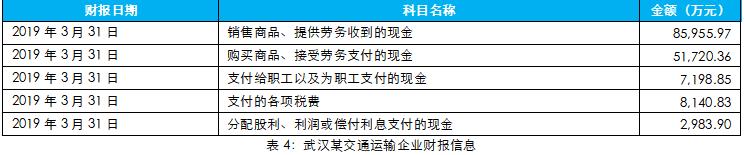

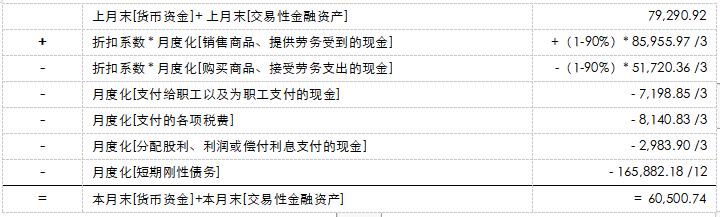

Wuhan'daki bir nakliye firmasını örnek olarak ele alırsak, şirketin 31 Aralık 2018 tarihli yıllık raporunun ve 31 Mart 2019 tarihli üç aylık raporunun ilgili konu bilgileri şu şekildedir: Bunlar arasında nakit akış tablosu konusunun aylık kuralı, konu değerine karşılık gelen 3 aylık rapordur. Aylık nakit akışı harcamalarının tek tip olduğunu varsayarsak; kısa vadeli katı borcun borç vade yapısı finansal raporda açıklanmadığından, geri ödeme için tek tip nakit akışı da kullanırız. İskonto faktörü, Tablo 3'e göre hesaplanan nakit akışının bir önceki yılın aynı dönemine oranını ifade eder.

Yukarıdaki hesaplama kurallarına göre Wuhan bölgesinde (aşırı senaryo), 2020 Ocak ayının sonunda şirketin fonlarının şu şekilde olacağını tahmin ediyoruz:

Bunlar arasında, indirim katsayısı (% 1-45) Tablo 3'teki "Hubei Bölgesi (Olağanüstü Senaryo)" sütununa ve buna karşılık gelen "Ocak" satırındaki gelirdeki yıllık düşüşe göre hesaplanır. Bu hesaplama kuralına göre, 2020 Şubat ayının sonundaki fonlar:

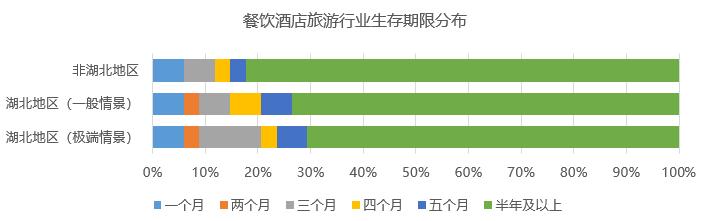

Benzetme yoluyla, bu şirketin ay sonu fonları 2020'de ay ay hesaplanabilir. Yukarıdaki modele dayanarak ve piyasadaki kamu kalkınma tahvilleri ve borsada işlem gören şirketlere ilişkin halka açık verilerin analizi yoluyla, şirketin yaşam süresinin dağılımının aşağıdaki gibi olduğunu tahmin ediyoruz:

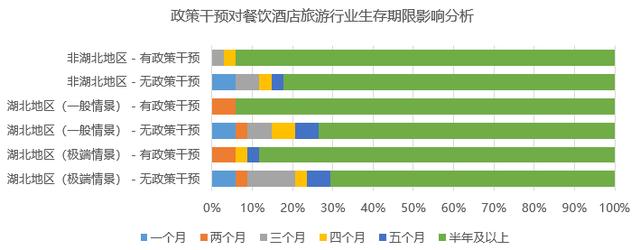

Bunların arasında, catering, otel ve turizm endüstrilerinde, Hubei, Hubei (genel senaryo), işletmelerin yaklaşık% 26.47'si ve Hubei'deki (aşırı senaryo) işletmelerin yaklaşık% 17.65'i var, işletmelerin yaklaşık% 29.41'inin 2020'nin ilk yarısında olması bekleniyor Sermaye tükenmesi; likidite tükenmesi kurumsal büyüme oranı Nisan ayının üçüncü ayında zirve yapacak.

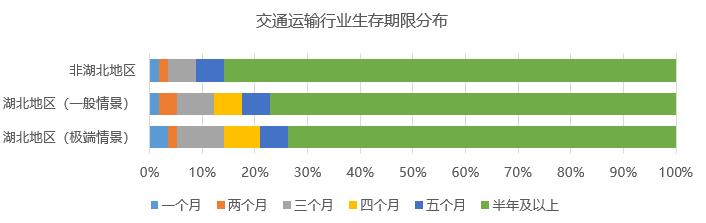

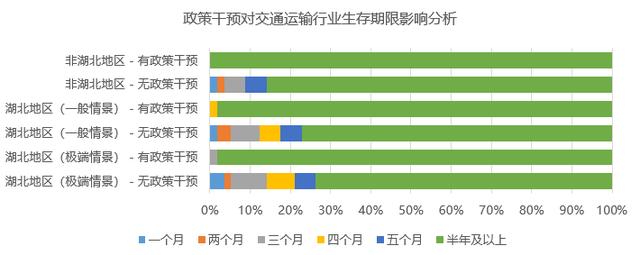

Ulaşım sektöründe, Orta Afrika'nın Hubei bölgesindeki işletmelerin yaklaşık% 14,04'ü, Hubei bölgesindeki işletmelerin yaklaşık% 22,81'i (genel senaryo) ve Hubei bölgesindeki işletmelerin yaklaşık% 26,32'sinin (aşırı senaryo) 2020'nin ilk yarısında fonlarının tükenmesi beklenmektedir; ulaşım; Taşımacılık sektörü yemek, otel ve turizm sektöründen biraz daha iyi ... Sermaye tükenmesi yaşayan şirketler önemli bir zirve yapmadı ve çoğu üçüncü ila beşinci ayda, yani Nisan-Haziran 2020 arasında ortaya çıkıyor.

Şirketler, sermaye harcamaları üzerindeki baskıyı hafifletmek için banka kredileri, tahvil temerrütleri veya işten çıkarmalar gibi ödenemeyen katı borçlara sahip olma olasılığı çok yüksektir. Ayrıca, yukarıdaki istatistiksel analiz sürecinin tamamı borsaya kote şirketlerin ve tahvil çıkaran şirketlerin mali verilerine dayanmaktadır.Küçük ve orta ölçekli işletmelerin, borsaya kote şirketlerden ve tahvil çıkaran şirketlerden daha şiddetli mali baskılarla karşılaşması beklenmektedir.

(2) Politika müdahalesi altında

ÇKP Merkez Komitesi Politbüro Daimi Komitesi 12 Şubat'ta bir toplantı yaptı. Toplantıda, esnek ve uygun bir basiretli para politikasının sürdürülmesi ve salgın önleme malzemeleri üreten işletmelere öncelikli faiz oranı kredisi desteğinin artırılması ve salgından daha fazla etkilenen bölge, sanayi ve işletmelere destek sağlanması gerektiğine işaret edildi. Farklılaştırılmış tercihli finansal hizmetleri geliştirin. Buradan da görülebileceği gibi, daha ağır hasarlı olan yemek, otel, turizm ve ulaşım sektörlerinin kısa vadeli borç baskısını ve yeniden finansman baskısını bir ölçüde hafifletmesi gerekir.Finansal kuruluşların salgından ağır etkilenen sektörleri yeniden finanse ettiklerini varsayarsak, eskisini geri ödemek için yenisini borç alırlar. Veya durgunluk dönemi ve iyileşme süresi boyunca vadesini uzatın ve geri kazanım süresinin bitiminden sonra geri ödeyin veya borç affedildiğinde, aylık ay sonu fon hesaplama formülü:

Bu ayarlama kapsamında, farklı bölgelerdeki işletme yaşam sürelerinin dağılımı ve farklı senaryolar elde edilebilir: Yukarıdaki varsayımlara dayanarak, yukarıdaki örnekte bir Wuhan nakliye şirketi için tahmini fon değeri Ocak ve Şubat 2020'nin sonunda 931.144.400 yuan ve 88.147.77 olarak değiştirilecektir. On bin yuan.

Politika açıklamasından sonra, 2020'nin ilk yarısında, yemek, otel ve turizm sektörlerinde nakit akışını tüketen şirketlerin oranı, Hubei dışındaki bölgelerde% 17,65'ten% 5,88'e ve normal şartlar altında Hubei bölgelerinde% 26,47'den 5,88'e düşürülecek. %, aşırı senaryo% 29.41'den% 11.76'ya düştü ve durum büyük ölçüde iyileştirildi.

Benzer şekilde, politika azaltımı ulaşım sektörünü restoranlar, oteller ve turizmden daha fazla iyileştirmiştir.Hubei'deki aşırı senaryolara göre, tükenmiş nakit akışı olan şirketlerin oranı% 26.32'den% 1.75'e düşmüştür; Hubei'deki genel senaryo% 22.81'den düşmüştür. % 1.75'te, Hubei dışı bölgeler% 14.04'ten 0'a düşecek. Taşımacılık sektörünün daha fazla fayda sağlamasının nedeni, nakit akışının bir kısmı olarak işgücü maliyetinin yemek ve otel turizmine göre daha düşük olması ve kısa vadeli fonlama baskısının kısa vadeli borçlardan daha fazla etkilenmesidir.

4. Salgının kurumsal kredi riski üzerindeki etkisi?

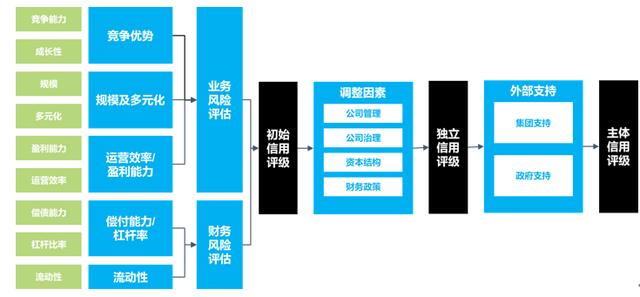

Şirketler nakit likidite baskısı ile karşılaştıktan sonra temerrüde düşebilir veya işten çıkarmalar yoluyla sermaye baskısını azaltabilir.Salgının durgunluk ve toparlanma döneminde kurumsal kredi riskinin keskin bir şekilde artması beklenmektedir. Deloitte'un akıllı tahvil ürünlerinde inşa edilen halka açık şirketlerin ve kamu geliştirme tahvillerinin konu derecelendirme modeline dayalı olarak salgının neden olduğu kredi riskini nicel olarak değerlendireceğiz. Konu derecelendirme modelinin çerçevesi aşağıdaki şekilde gösterilmektedir:

Yeni kron pnömoni salgınının kurumsal nakit akışı üzerindeki etkisi, şirketlerin "likiditesini", "ödeme gücü / kaldıraç oranını", "ölçeğini", "operasyonel verimliliği / karlılığını" ve diğer finansal göstergeleri doğrudan etkileyecektir; aynı zamanda şirketler, Yeni makro-çevresel değişikliklerin büyük olasılıkla orijinal kalkınma stratejisini ayarlaması ve dolayısıyla işletmelerin "rekabet avantajı" ve "çeşitlendirilmesi" gibi finansal olmayan göstergeleri dolaylı olarak etkilemesi muhtemeldir.

Ancak şu anda elde edilen bilgilerden dolayı şirketlerin finansal olmayan göstergelerindeki ileriye dönük değişiklikleri tahmin etmek zordur, aynı zamanda hükümet ve grubun yine de bazı şirketlere olağanüstü destek sağlayacağına ve bazı kuruluşların kredilerinde devlet kredisi ve grup kredisinin önemli rol oynayacağına inanıyoruz; Bu nedenle, aşağıdaki analiz, ağırlıklı olarak, kurumsal gelir ve nakit akışındaki düşüşün kurumsal temerrüt riskinde meydana gelen değişikliklere, yani likidite riski bulaşmasının neden olduğu kredi riskindeki önemli artışa odaklanacaktır. Bu nedenle, aşağıdaki analizde, finansal risk değerlendirmesinin ilgili göstergelerini değiştirerek ve bunları salgının etkisi altında şirketin temerrüt olasılığındaki değişiklikleri yeniden tahmin etmek için yukarıda belirtilen derecelendirme puanlama kartı modeline girerek aşağıdan yukarıya bir yaklaşım benimseyeceğiz.

Önceki kurumsal nakit akışı tahminine dayanarak, ödeme gücü göstergeleri ve likidite göstergeleri, salgının farklı şirketler üzerindeki finansal risk etkisinin türetilebilmesi için gruplar halinde güncellenir. İlgili ödeme gücü göstergeleri ve likidite göstergeleri temel olarak şunları içerir:

Ödeme gücü göstergeleri: FAVÖK faiz koruma çarpanı, CFO / kısa vadeli borç, FAVÖK / toplam borç, vb .;

Likidite göstergeleri: cari oran, hızlı donma oranı, parasal fonlar / kısa vadeli borç, (parasal fonlar + işlemsel finansal varlıklar) / kısa vadeli borç, vb.

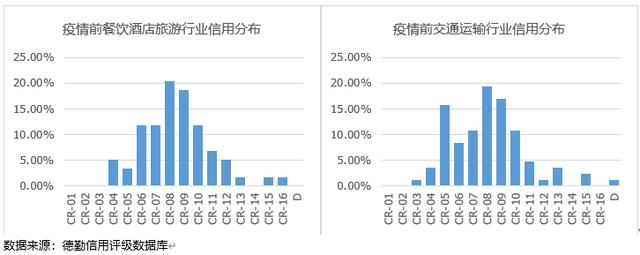

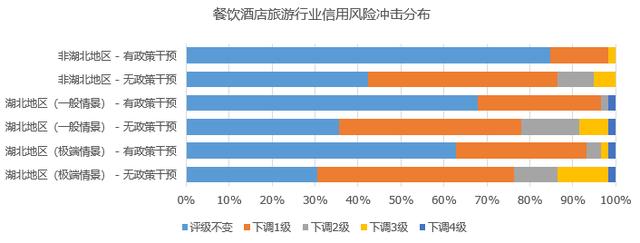

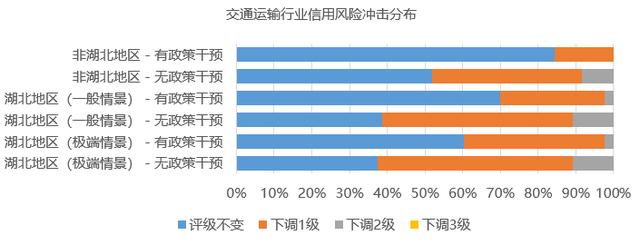

Salgının olası en büyük etkisini değerlendirmek için, iyileşme döneminin sonu için mali tahminleri (Hubei olmayan bölgeler için Temmuz 2020 ve Hubei bölgeleri için Ağustos 2020) modelde kullanıyoruz. Yemek, otel, turizm ve ulaşım sektörünün özel kredi dağılımı aşağıdaki şekilde gösterilmektedir:

Model iletildikten sonra salgının etkisiyle kurumsal finansal riskleri aşağıya inen kurumların oranı aşağıdaki şekilde gösterilmektedir:

Politika müdahalesinin etkisi olmadan, şirketlerin yarısından fazlasının kredi seviyesi olumsuz şoklardan etkilenecek. Hubei'deki aşırı senaryoda, şirketlerin kredi notlarının yaklaşık% 70'i düşürüldü, ancak çoğu şirketin kredi notları küçük bir ölçüde düşürüldü. Düzgün yönetilirse kısa sürede geri yüklenebilir.

Politika müdahalesi varsa, tüm sektörün kredi durumu büyük ölçüde iyileştirilecek, notu değişmeyen kurumların oranı önemli ölçüde artacak ve üç senaryodaki artış oranı% 30'u aşacak.Aynı zamanda çoğu şirketin olumsuz etkisi de olacaktır. Nispeten sınırlı, bir kısır döngüye girmekten kaçının.

Politika müdahalesi olup olmadığına bakılmaksızın, Hubei'deki işletmeler hala önemli not indirimleriyle (4 seviyenin düşürülmesi) karşı karşıyadır. Kredi notları üç veya daha fazla ardışık seviye düşürülürse, büyük olasılıkla yeniden finansmana engel olurlar ve düşük kredi seviyeleriyle karşılaşabilirler. Engellenen yeniden finansmanın kısır döngüsü.

Ulaşım işletmelerinin genel kredi seviyeleri nispeten iyidir, kendi sektör riskleri yemek ve otel turizminden daha düşüktür ve risk önleme yetenekleri yemek ve otel turizminden daha iyidir. Salgının olumsuz etkisi altında kredi seviyelerindeki değişimler temelde iki seviyede kontrol edilebiliyor. Politika müdahalesi olmadan, Hubei dışındaki bölgelerdeki işletmelerin yaklaşık yarısı, kredi notu düşürmelerinin etkisiyle karşı karşıya kalacak, ancak hükümetin ilgili politika müdahaleleri varsa, oran hızla% 16'ya düşecek; Hubei'deki işletmeler için, politika müdahalesi olmadan,% 60 Yukarıda bahsedilen işletmeler olumsuz etkilerle karşılaşacak ve politika müdahalesi bu oranı% 40'ın altına indirebilir.

V. Sonuç

"Yeni taç pnömonisi" salgını, ekonomi üzerinde "SARS" dan çok daha büyük bir olumsuz etkiye sahip olacak. Yazar tahmin ediyor:

Şirketlerin yeni taç salgınından kurtulması en az beş ay sürecek İyileşme süresinin SARS'tan daha uzun olması bekleniyor, özellikle Hubei üzerindeki ekonomik etki Ağustos 2020'ye kadar sürebilir;

2020 yılında catering, otel, turizm ve ulaştırma sektörlerinin işletme gelirleri 2019'a göre önemli bir düşüş gösterecek. Hubei dışı bölgelerde yıllık düşüşün% 10'u, Hubei bölgelerinde ise% 20'yi aşması bekleniyor;

Yeni pnömoni salgınının durgunluk ve iyileşme döneminde çok sayıda şirket fon sıkıntısı riskiyle karşı karşıya kalacak.Dış destek olmadan, 2020'nin ilk yarısında şirketlerin yaklaşık% 20 ila% 30'unun nakit akışı bitecek; hükümet belli bir miktar bağışlarsa Kısa vadeli katı borçların uzatılması veya muaf tutulması veya fonlama kanallarının korunması gibi destekleyici politikalar ve şirketler eskisini geri ödemek için yenilerini ödünç alabilir ve çoğu şirketin hayatta kalma olasılığı büyük ölçüde iyileştirilecektir;

Salgından etkilenen catering, otel, turizm ve ulaşım sektörlerinin kısa vadeli ödeme gücü ve likidite riskleri artmış, bu da işletmelerin kredi risk düzeyini etkilemiştir.Hubei dışı bölgelerdeki işletmelerin yaklaşık% 20 ila% 30'u ve Hubei bölgelerinde yaklaşık 35 Kurumsal kredi riskinin% ~% 55'i önemli ölçüde artmıştır.

Sonunda rakamlar soğuk ve sadece insanlar yaşadığında umut var. Masum insanların fedakarlığa gitmesine izin vermeyin.

İnsanlar ve topraklar kurtarılır, insanlar ve topraklar kurtarılır, toprak ve insanlar kurtarılır, insanlar ve toprak kaybolur.

Ekonominin olumsuz etkisi ne olursa olsun, salgın sırasında insanların yaşam alışkanlıkları ve kurumsal çalışma modelleri büyük değişikliklerden geçiyor. Çevrimiçi yaşam ve çevrimiçi ofis, personeli düzene koymak, verimliliği artırmak ve maliyetleri düşürmek gibi kurumsal çevrimiçi stratejilerin dönüşümünü hızlandıracak. . Yakın gelecekte, yeni bir çevrimiçi girişim grubu yükselebilir ve bekleyip göreceğiz.

Yazar: Yuning Zi, Wang Bixiong, Zheng Lingling, Chen klorojenik

Birim: Deloitte Consulting (Shanghai) Co., Ltd.

Veri kaynağı: Ulusal İstatistik Bürosu, Deloitte tarafından derlenmiştir.

Deloitte Research "Salgın Altında: Çin'in 2020'de Ekonomi ve Sanayi Görünümü" nü yayınladı.

Karayolları, otobüsler ve lojistik alt sektörleri dahil olmak üzere ulaşım.

4 Şubat 2020 itibarıyla borsaya kote şirketler ve tahvil ihraççılarının verileri.

31 Aralık 2019 tarihli fiili veriler şu anda alınamamaktadır.Aynı zamanda finansal verilerin mevsimsel döngü özelliklerini de göz önünde bulundurarak bir önceki yılın aynı dönemine ait verileri hesapladık.

Bu yazıda hesaplanan ilgili kurumsal notların düşürülmesi çoklu senaryo varsayımlarına dayanmaktadır, bu nedenle hesaplama sonuçları sadece salgının şirketler üzerindeki kısa vadeli etkisini ölçmek için kullanılır ve Deloitte Wisdom Bond'un kurumsal kredi notlarını ayarlayacağı anlamına gelmez. Salgının sona ermesi ve ekonomik faaliyetlerin kademeli olarak toparlanmasıyla birlikte olumsuz şoktan etkilenen firmaların nakit akış durumlarının giderek iyileşeceği, firmaların finansal durumlarının yavaş yavaş salgın öncesi seviyeye döneceği düşünülüyor.