Menkul Kıymetler Aracılık İşletmesinin Tanımlama Standartları Üzerine Araştırma Hang Seng Network gibi vakalardan başlayarak

Menkul Kıymetler Aracılık Hizmetleri Sertifikasyon Standartları Araştırması

Hang Seng Network gibi durumlardan başlayarak

Yazar: Chen Lu

Pekin Üniversitesi Hukuk Fakültesi 2015 yüksek lisans öğrencisi

Kaynak: "Mali Hukuk Mahkemesi" nin 98. Serisi

Ev sahibi: Pekin Üniversitesi Mali Hukuk Araştırma Merkezi

Baş Editör: Hong Yanrong

Bu dizinin yönetici editörü: Peng Yuchen

China Finance Press tarafından Aralık 2018'de yayınlanmıştır, Pekin Üniversitesi Magic V5 dergi veri tabanına, Çin Ulusal Bilgi Bankası'na ve diğer dergi veri tabanlarına dahildir. Daha fazla bilgi için lütfen giriş yapın

Peking Üniversitesi Mali Hukuk Araştırma Merkezi'nin (www.finlaw.pku.edu.cn) web sitesinde görüntüleyin ve WeChat platformlarını ("Peking Üniversitesi Mali Hukuk Araştırma Merkezi", "Pkufinlaw") takip edin

Özet: Bu makale, Hang Seng Ağı, mevcut menkul kıymetler hukukunun düzenleyici içeriği ve menkul kıymet aracılık işinde ceza hukuku düzenleyici sistemi, menkul kıymetler komisyonculuğu işinin lisanslanmasının arkasındaki "felsefe" ve "ulusal koşullar" ve olgun piyasaların gelişimi gibi durumlarda Çin Menkul Kıymetler Düzenleme Komisyonu'nun ceza mantığını tarıyor ve analiz ediyor. Amerika Birleşik Devletleri adına, komisyoncuların kimlik belirleme standartları temelinde, "yasadışı menkul kıymetler komisyonculuğu işi" nin denetimi için bazı yararlı referanslar sağlamak amacıyla, menkul kıymetler komisyonculuğu işinin tanımlama kuralları ve standartlarını karşılaştırmaya ve yansıtmaya çalıştım. Bu makale, "menkul kıymetler", "komisyonculuk" ve "iş" olmak üzere üç seviyeden "menkul kıymet aracılık işinin" kapsamını literal yorumlama temelinde ve bu temelde denetim otoritesinin sürekli denetim uygulaması yoluyla analiz etmeyi ve düşünmeyi önermektedir. Açık ve esnek bir "menkul kıymet aracılık işi" tanımlama standartları oluşturun.

Anahtar Kelimeler: Menkul Kıymetler Aracılık; Komisyonculuk; Çin'de Özel Durum; Tanımlama Standardı

1. Hang Seng İnternet ve diğer vakaların analizi

(1) Hang Seng Network ile ilgili davalar için cezalar

Kasım 2016'da, Çin Menkul Kıymetler Düzenleme Komisyonu, Hangzhou Hang Seng Network Technology Service Co., Ltd. (bundan böyle Hang Seng Network olarak anılacaktır) ve diğer 3 üçüncü taraf yazılım sağlayıcısı ve 6 fon sağlayıcısı hakkında ceza kararını açıkladı. Bu, fon tahsis faaliyetlerinin uzun vadeli bir düzeltmesi olmuştur. Bu, sonucu tamamlıyor.

Fon sağlayıcıları soruşturmak ve cezalandırmaktan, teknoloji üçüncü taraf yazılım sağlayıcılarını cezalandırmaktan ve ilgili piyasa kuruluşlarına hisse senedi satmamalarını emretmekten, Çin Menkul Kıymetler Düzenleme Komisyonu'nun 2015 yılında başlattığı para toplama faaliyetlerini düzeltmek için "ağır yumruklar" dizisi tartışmaları ve anlaşmazlıkları tetikledi. Bunlar arasında fon verenlerin ve üçüncü taraf yazılım sağlayıcılarının menkul kıymet işlemlerinde rolleri ve rolleri henüz kanunla tanımlanmamıştır. Üçüncü taraf yazılım sağlayıcıları, şirketin hızla gelişen gelişimi için teknik kolaylık sağladı. Üç üçüncü taraf yazılım sağlayıcısı Hengsheng Network, Zhejiang Hexin Flushing Network Information Co., Ltd. (bundan sonra Tonghuashun Company olarak anılacaktır) ve Shanghai Mingchuang Software Technology Co., Ltd. (bundan sonra Ming Chuang Company olarak anılacaktır) tarafından geliştirilen HOMS sistemi gibi finansal yazılım, fon tahsisi işinin genişlemesini objektif olarak artırmıştır.

Hang Seng Network tarafından GF Securities Co., Ltd. de dahil olmak üzere 4 menkul kıymet şirketi tarafından sağlanan üçüncü taraf yazılım sistemlerinin kullanımına yanıt olarak, Çin Menkul Kıymetler Düzenleme Komisyonu, Menkul Kıymet Şirketleri-menkul kıymet şirketlerinin Denetim ve İdaresi Yönetmeliğinin 28. Maddesinin 1. paragrafını ihlal ettiklerini belirledi. Bu işlem sırasında müşterinin beyan ettiği gerçek kimlik gözden geçirilip anlaşılmamış, menkul kıymet hesap yönetimi kurallarına uyulmaması, fon hesabı ile aynı müşteri tarafından açılan menkul kıymetler hesabı arasında tutarsızlıklara neden olmuş ve 4 menkul kıymet şirketi cezalandırılmıştır.

Menkul Kıymetler Düzenleme Komisyonu, fon verenin yasadışı eyleminin, fon verenin menkul kıymet işini yürütme lisansı olmadan, müşteriler için hesap açma, menkul kıymet emanet işlemlerini kabul etme, hesaptaki menkul kıymet ve fonları üçüncü taraf ticaret yazılımı aracılığıyla takas etme ve sorgulama gibi menkul kıymetler sağlaması olduğunu belirledi. Hizmetler ve menkul kıymet işlem hacminin belirli bir yüzdesine dayalı bir hizmet bedeli alınır Yukarıdaki davranış, Menkul Kıymetler Kanunu'nun menkul kıymetler ticareti tekeli hakkındaki 122. Maddesi hükümlerini ihlal eder ve menkul kıymet ticareti için yasadışı bir faaliyet teşkil eder ve cezalandırılmalıdır.

Çin Menkul Kıymetler Düzenleme Komisyonu, Hang Seng Network, Tonghuashun Company ve Ming Chuang Company'den üç üçüncü taraf yazılım sağlayıcısını cezalandırdı ve üç üçüncü taraf yazılım sağlayıcısının, Menkul Kıymetler Yasası'nın menkul kıymetler ticaretinin tekeline ilişkin 122. Maddesinin hükümlerini ihlal ettiğini ve yasa dışı işlemler teşkil ettiğini belirledi. Menkul Kıymetler Yasası'nın 197. Maddesi uyarınca, menkul kıymetler işi için Çin Menkul Kıymetler Düzenleme Komisyonu, üç üçüncü taraf yazılım sağlayıcısına ve ilgili sorumlu personele cezalar verdi. Yazar, üçüncü şahıs yazılım sağlayıcısının ceza kararının içeriğini özetleyerek ve analiz ederek, üçüncü şahıs yazılım sağlayıcısının menkul kıymetler işini yasadışı olarak yürüttüğünü belirlerken CSRC'nin esas olarak aşağıdaki koşulları dikkate aldığına inanmaktadır. Birincisi, üçüncü şahıs yazılım sağlayıcıları tarafından sağlanan yazılım, müşteriler için menkul kıymet alım satım hesapları açma, müşterilerden menkul kıymet alım satım komisyonları alma, müşterilere menkul kıymet alım satım bilgileri hakkında sorular sağlama ve hesapta menkul kıymetler ve sermaye işlemleri yapma dahil olmak üzere menkul kıymet ticareti niteliklerine sahiptir. İşlem mutabakatı gibi işlevler. İkinci olarak, üçüncü şahıs yazılım sağlayıcısı, müşterinin fon tahsis işiyle uğraştığını bilir, ancak yine de sistemi satar ve menkul kıymetler işini yürütmek için nitelikli olmayan müşterilere ilgili hizmetleri sağlar. Üçüncüsü, üçüncü şahıs yazılım sağlayıcılarının hizmetleri sadece "satış" a atıfta bulunmakla kalmaz, aynı zamanda "kanallar kurmak ve müşterilerin menkul kıymet alım satım hesaplarını tahsis etmelerine yardımcı olmak için menkul kıymet şirketleriyle müzakere etmek için tek veya müşterilerle birlikte" içerir. Dördüncüsü, üçüncü taraf yazılım sağlayıcıları, "nihai hedefin daha fazla son müşteriyi çekmek olduğunu" kamuya açıkladı. Beşinci olarak, "Heng Seng Network, HOMS sisteminin son kullanıcı sayısını ve menkul kıymet alıp satan kullanıcıların ürettiği işlem hacmini, departmanın en önemli yıllık değerlendirme göstergeleri olarak görmektedir." Hang Seng Ağı, özellikle fon tahsis işi için bağımsız bir ticaret sistemi kurmuştur. Altıncı olarak, üçüncü şahıs yazılım sağlayıcı ücretleri fon yatırımcılarının işlem hacmine göre ölçülür ve yazılım kullanım ücretleri fon işi yapan müşterilerle mutabık kalınan orana göre alınır. Çin Menkul Kıymetler Düzenleme Komisyonu, üçüncü taraf yazılım sağlayıcısının, yasal izin olmaksızın alt hesap fonları ve menkul kıymet takas işleriyle fiilen uğraştığı yasadışı bir menkul kıymet işi oluşturduğunu ve Menkul Kıymet Kayıt ve Uzlaştırma İdaresi Önlemleri'nin 8. ve 79. Maddelerini ihlal ettiğini belirledi. Hükümler.

(2) Hang Seng Internet gibi durumlarda cezalandırma nedenleri belirsizdir

Çin Menkul Kıymetler Düzenleme Komisyonu, tahsis eden tarafa ve üçüncü taraf yazılım sağlayıcılarına 9 ceza kararı verdi ve Menkul Kıymetler Kanunu'nun 122. Maddesini ihlal ettiklerini ve yasadışı menkul kıymet işi oluşturduklarını belirledi, ancak herhangi bir ceza kararı yoktu. Menkul kıymetler işindeki hangi belirli işin veya belirli bir işletmenin fon veren ve üçüncü taraf yazılım sağlayıcısı tarafından ihlal edildiğini açıkça belirtin.

Üçüncü taraf yazılım sağlayıcısının dahil olduğu iş, yalnızca menkul kıymetler ikincil piyasasındaki işlemlerle ilgilidir, bu nedenle menkul kıymet yüklenimi sponsorluğunu içermez; yazılım sisteminin kendisi müşteriler tarafından hisse satın alımını kolaylaştırır ve üçüncü taraf yazılım sağlayıcısı ve sistemin kendisi müşteri ticaretine katılmaz Hisse senedi kararları için müşteri, hisse senedi alım ve satımının içeriğine bağımsız olarak karar verir, bu nedenle yatırım danışmanlığı, finansal danışmanlık ve menkul kıymet varlık yönetimi işlerini içermez; kapsamlı bir kararın ardından, menkul kıymetler düzenleme komisyonu, yasaları ihlal eden üçüncü taraf yazılım sağlayıcılarını belirledi ve menkul kıymet aracılık işlerine odaklandı. . Ancak Çin Menkul Kıymetler Düzenleme Komisyonu'nun ceza kararındaki açıklaması belirsiz ve pek çok anlaşmazlığa neden oluyor. Aşağıda, yazar, menkul kıymetler komisyonculuğu işi ile ilgili Çin'in mevcut yasalarının hükümlerini keşfetmek için Menkul Kıymetler Kanunu ve Ceza Hukukunun yasal hükümlerini ve adli uygulamasını inceleyecektir.

2. Çin'in menkul kıymetler komisyonculuğu işinin yasal düzenlemeleri ve denetim uygulamaları

(1) Menkul kıymetler komisyonculuğu işine ilişkin menkul kıymetler hukuk sistemi düzenlemeleri

"Menkul Kıymetler Kanunu" temel bir kanundur "Menkul Kıymetler Kanunu", menkul kıymet aracılık işletmelerinin düzenleyici kurumlardan önceden onay alması gerektiğini "Menkul Kıymet Şirketleri" bölümünde şart koşmaktadır. Yasal hükümler, yalnızca menkul kıymet şirketlerinin menkul kıymetler aracılık işini yürütebileceğini şart koşmamaktadır. Ancak, Çin Menkul Kıymetler Düzenleme Komisyonu'nun lisansıyla birlikte, Çin Menkul Kıymetler Düzenleme Komisyonu menkul kıymetler dışındaki kuruluşların menkul kıymet aracılık işi yürütmesine izin vermemektedir. Aslında, yalnızca menkul kıymet şirketleri menkul kıymet aracılık hizmetlerini yürütebilir. İş durumu.

"Menkul Kıymetler Kanunu", "Menkul Kıymet Şirketlerinin Gözetim ve İdaresine İlişkin Yönetmelikler", "Aracılık Şirketlerinin Yönetiminin Güçlendirilmesine İlişkin Yönetmelik", "Menkul Kıymet Şirketlerinin Faaliyet Alanlarının Onaylanmasına İlişkin Ara Hükümler" ve "Menkul Kıymetlerin Yasadışı İhracı ve Yasa Dışı Menkul Kıymet İşlemleri ile İlgili Konularda Ciddi Şekilde Çatlak Olması Hakkında Bildirim" İçerik, "Menkul Kıymetler Kanunu" ve düzenleyici kurumlar, menkul kıymetler komisyonculuğu işinin özünün, müşterilerin menkul kıymet alıp satma emanetini kabul etmek olduğuna inanmaktadır. Müşterilerin emanet edilen menkul kıymet alım ve satımlarının kabulünü daha fazla açıklamak için, menkul kıymet aracılık işinin ana içeriği ve bağlantıları, müşteriler için hesap açma (sermaye hesapları ve menkul kıymet hesapları dahil), emanet edilen işlemler ve acente menkul kıymet geri ödemesi ve temettü dağıtımını içerir.

(2) Çin Menkul Kıymetler Düzenleme Komisyonu'nun yasadışı olarak faaliyet gösteren menkul kıymetler komisyonculuğu işi için cezayı belirlemesi

Menkul kıymetler düzenleme otoritesi ve kanun uygulayıcı kurum olarak Menkul Kıymetler Düzenleme Komisyonu, Menkul Kıymetler Kanunu'nun idari cezaları ve piyasa yasağı verileri, Menkul Kıymetler Düzenleme Komisyonu'nun düzenleyici uygulamasını yansıtan önemli göstergelerdir. Yazar, Çin Menkul Kıymetler Düzenleme Komisyonu'nun yasadışı menkul kıymetler komisyonculuğu işindeki denetimini analiz etmek için, Çin Menkul Kıymetler Düzenleme Komisyonu'nun resmi web sitesinde yayınlanan idari ceza ve piyasa yasağı davalarını "yasadışı menkul kıymetler işi operasyonu" anahtar kelimesine göre araştırdı.

Yazar, arama sonuçlarına dayanarak, Çin Menkul Kıymetler Düzenleme Komisyonu'nun 2008'den Şubat 2018'e kadar "yasadışı menkul kıymet ticareti" ile ilgili, ikisi piyasaya giriş yasağı içeren 14 idari ceza kararı verdiğini buldu. Bunlar arasında hem ceza kararı hem de yasaklama kararı olan davalar tek dava olarak değerlendiriliyor Hesaplama sonrasında toplam 12 dava bulunuyor Menkul Kıymetler Düzenleme Komisyonu tarafından yasadışı olarak menkul kıymet yatırım danışmanlığı işinde bulunduğu tespit edilen 3 vaka dışında kalan 9 davanın tamamı 2015 yılında Menkul Kıymetler Düzenleme Komisyonu tarafından yürütülmüştür. Yıl içinde fonlama faaliyetlerinin temizlenmesi sürecinde 6 finansman tarafına ve 3 üçüncü taraf yazılım sağlayıcısına ceza uygulanmıştır.

Yazarın, Çin Menkul Kıymetler Düzenleme Komisyonu'nun idari cezaları ve piyasa yasağı kararlarını taraması ve istatistikleri sayesinde, fon tahsis işinin düzeltilmesinden önce, Çin Menkul Kıymetler Düzenleme Komisyonu'nun yasadışı olarak işleyen menkul kıymetler aracılık işi için idari cezalar için emsali olmadığı açıktır. Sonuç olarak, en az iki Sonuç: Birincisi, 2015 borsa çöküşü dışında, Çin Menkul Kıymetler Düzenleme Komisyonu "yasadışı menkul kıymetler aracılık işi" için yaptırım cezalarına yatırım yapmadı ve denetim oldukça zayıftı; ikincisi, Çin Menkul Kıymetler Düzenleme Komisyonu tarafından cezaların olmaması nedeniyle piyasa ve araştırmacılar Menkul Kıymetler Düzenleme Komisyonu denetiminden geçemediler Uygulama, "menkul kıymetler komisyonculuğu işinin yasadışı işleyişi" için düzenleyici standartları özetledi; bu, aynı zamanda piyasanın, Çin Menkul Kıymetler Düzenleme Komisyonu tarafından "menkul kıymetler aracılık işinin yasadışı işleyişinin" cezalandırılmasına yönelik beklentilerden yoksun olduğu anlamına geliyor.

(3) Ceza hukuku sisteminin yasa dışı menkul kıymet aracılık işine ilişkin düzenlemeleri

"Menkul Kıymetler Kanunu" hükümlerine ek olarak, "Ceza Kanunu" nun 225. maddesinde, "devletin ilgili yetkili makamlarının onayı olmaksızın menkul kıymet, vadeli işlem ve sigorta işletmelerinde yasadışı faaliyetler" yasadışı işlem suçu olarak nitelendirilmektedir. "Menkul kıymet ticareti" imtiyazı vurgulanmaktadır, ancak ceza hukuku sisteminde "yasadışı menkul kıymet ticareti" çağrışımına yönelik herhangi bir hüküm yoktur: sadece "Yasadışı Menkul Kıymet Faaliyetlerinin İyileştirilmesine İlişkin Bildirim" "Şirket hisse senetleri" Ceza Kanunu'nun "yasadışı menkul kıymet ticareti" nin 225. maddesinin üçüncü maddesine aittir ve ceza davaları için kovuşturma standartlarına ilişkin hukuki yorum, sadece gerekli "yasadışı menkul kıymet ticareti" miktarının 300.000 olduğunu öngörmektedir. Yuan'ın üzerindeki mahkumiyet standardı.

(4) Yasadışı menkul kıymetler komisyonculuğu işinin yargı uygulamasının denetimi

1. Araştırma yöntemleri. Bu makale, 2007'den Aralık 2017'ye kadar ülke çapında bildirilen işlem vakalarını ele almaktadır. Ampirik araştırma yöntemi şu şekildedir: Peking Üniversitesi Sihir Silahlarından alınan mahkemeler, Çin Ceza Kanunu'nun 225. Maddesi, 3. Maddesi için geçerlidir. Pekin Üniversitesi'nin Vaka Veri Tabanı nın gerçek durumuna göre, vaka türüne - "suçlu", "yasadışı ticari faaliyet suçu" ve "menkul kıymet ticareti yasadışı ticareti" anahtar kelimesine göre tam metin araması yapılmış ve 140 kayıt elde edilmiştir.

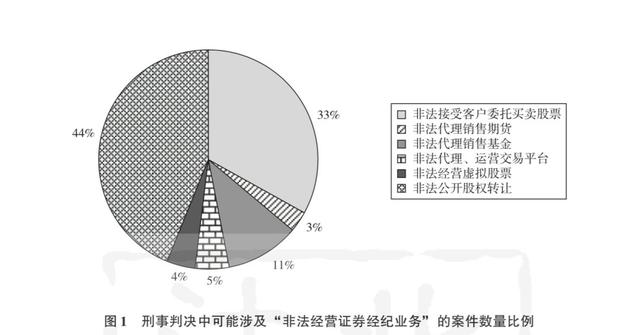

2. Yasadışı olarak işleyen menkul kıymetler işi için cezai ceza davalarının ampirik istatistikleri ve analizi. Menkul Kıymetler Kanunu'nun 125. maddesinde yer alan menkul kıymet ticareti ile ilgili hükümlere göre 140 vaka ilk olarak dava türüne göre basit davalar halinde sınıflandırılmış ve menkul kıymet aracılık işine ait olmayan davalar hariç tutulmuştur. Yazarın vakanın davranışsal özelliklerini analiz etmesinden sonra, mahkeme tarafından menkul kıymet yatırım danışmanlığı, menkul kıymetlerin kendi kendine çalışması ve menkul kıymet varlık yönetimi olarak açıkça tanımlanan vakaları dışladık. Açıkça tanımlanmayan davranış türleri arasında 32 yasa dışı kamu sermaye transferi vakası ve müşteri emanetinin kanunsuz kabulü 24 hisse senedi alıp satma vakası, 8 yasadışı aracı fon satışı vakası, 4 yasadışı temsilci ve ticaret platformlarının işletilmesi vakası, 3 sanal hisse senetlerinin yasadışı operasyonu ve 2 vadesiz vadesiz vekil vadeli satış vakası vardı.

Önceki makalede tanımlanan menkul kıymet aracılık işi, esasen menkul kıymet şirketlerinin menkul kıymetlerin emanet alım ve satışlarını kabul etmeleridir ve vakaya dayalı olarak çeşitli davranış türlerini analiz ettikten sonra, yasadışı olarak işleyen menkul kıymet aracılık işi olarak tanımlanan tek davranış türü, müşterilerin hisse senedi alıp satma emanetini yasadışı olarak kabul etmektir.

(5) İdari ceza ile ceza yargısının ayrılması

"Menkul Kıymetler Kanunu" ve "Ceza Kanunu" analizine dayanarak, "Menkul Kıymetler Kanunu" ve düzenleyici kurumlar, menkul kıymetler komisyonculuğu işinin özünün, müşterilerin menkul kıymet alıp satma emanetini kabul etmek olduğuna inanmaktadır. Müşterilerin menkul kıymet satın alma ve satma emanetini kabul etmeye odaklanan menkul kıymet aracılık işinin ana içeriği ve bağlantıları, müşteriler için hesap açma (sermaye hesapları ve menkul kıymet hesapları dahil), emanet edilen işlemler ve acente menkul kıymetleri geri ödemesi ve temettü dağıtımıdır.

"Ceza Kanunu" nun 225. Maddesinin 3. Maddesinde yer alan "menkul kıymet ticaretinin yasadışı işleyişi", idari izin olmaksızın ticari faaliyetlere atıfta bulunur. "Menkul Kıymetler Kanunu" hükümleriyle birleştiğinde, Çin Menkul Kıymetler Düzenleme Komisyonu'nun izni olmadan menkul kıymet ticareti yapmak anlamına gelir. Ancak, Ceza Kanunun 225. maddesinin 3. fıkrası uyarınca "yasadışı menkul kıymet ticareti operasyonu" suçundan mahkum edilen 140 dava, Denetim Komisyonu tarafından verilen idari cezalara tanık olmamıştır. Spesifik olarak, "yasadışı faaliyet gösteren menkul kıymet işi" olarak tanımlanan 140 ceza yargısı örneğinden yalnızca 38 örnek, idari kurumların gölgesini gösterdi ve bunlar "yasadışı faaliyet gösteren menkul kıymetler aracılık işi" olarak tanımlandı ve müşterilerin hisse senedi alıp satma yetkisi yasadışı olarak kabul edildi. 24 numuneden sadece 3'ü idari kurum bilgilerini içermektedir. Çin Menkul Kıymetler Düzenleme Komisyonu tarafından yasadışı olarak işleyen menkul kıymetler işine yönelik mevcut kamu cezalarıyla birleştirildiğinde, 2008'den bu yana, yalnızca 9 dava olan Hang Seng Ağı gibi, ceza hükümlerinin sayısından çok daha az olan yalnızca 12 dava olmuştur. Açıktır ki, "yasadışı menkul kıymetler komisyonculuğu işi" için cezaların mevcut durumu, sınırlı hükümet kavramının özüne ve ceza hukukunun kısıtlanması ilkesine uymamaktadır.İdari cezalar, ceza cezalarından önce piyasa düzenini bozma gereklerini içermelidir.

Duruşmada Zhejiang Fengfan, Çin Menkul Kıymetler Düzenleme Komisyonu'nun fon tahsis işi için verdiği cezayı sorguladı ve Çin Menkul Kıymetler Düzenleme Komisyonunun yetki kapsamını aştığına dikkat çekti. CSRC savunmasında, CSRC'nin "menkul kıymetler piyasasını yasalara uygun olarak denetleyip yönettiğini, menkul kıymetler piyasasının düzenini koruduğunu ve yasal işleyişini garanti ettiğini" belirtmiştir. Buna dayanarak, Çin Menkul Kıymetler Düzenleme Komisyonu kendisini piyasa bekçisi olarak görmektedir.Piyasanın yasal işleyişini sağlamak için piyasa düzenini bozan herhangi bir davranış, Çin Menkul Kıymetler Düzenleme Komisyonu yetkilerine göre yönetebilir. Ve Hang Seng İnternet ve diğer davalardan önce, Çin Menkul Kıymetler Düzenleme Komisyonu'nun "menkul kıymetler komisyonculuğu işinin yasadışı işleyişi" ile ilgili ceza davalarına karışan ilgili konulara ceza vermediğini nasıl açıklayabilirim?

Çin Menkul Kıymetler Düzenleme Komisyonu'nun Hang Seng İnternet'i ve diğer vakaları ele almasının arka planını yansıtan Çin borsasında 2015'te "eşi görülmemiş" bir "hisse senedi felaketi" yaşandı. Düzenleyiciler ve piyasa araştırmacıları, tezgah üstü sermaye tahsisinin bu "hisse senedi felaketinin" önemli bir nedeni olduğu konusunda hemfikirdi. Bu nedenle, Çin Menkul Kıymetler Düzenleme Komisyonu şirketi temizlemek için aktif olarak harekete geçti ve şirket ve üçüncü taraf yazılım sağlayıcıları tarafından "menkul kıymetler aracılık işinin yasadışı işleyişi" olarak adlandırdı. Çin Menkul Kıymetler Düzenleme Komisyonu, Hang Seng İnternet'in ve diğer vakaların menkul kıymetler aracılık işini yasadışı olarak yürüttüğünü belirlemeye başladıktan sonra, "yasadışı menkul kıymetler aracılık işinin" denetimini güçlendirecek mi? Menkul kıymet aracılık işini belirleme kriterleri nelerdir?

Yazar, işletme menkul kıymetler aracılık işinin davranışının idari kurumların iznine tabi olmasının nedenlerini araştırmayı, işletme menkul kıymetleri aracılık iş lisansının arkasındaki teoriyi analiz etmeyi ve bu temelde, Amerika Birleşik Devletleri'ndeki olgun piyasada tanınmış komisyoncuların deneyimlerinden dersler çıkarmayı ve bu zamanı özetlemeyi umuyor. Çin Menkul Kıymetler Düzenleme Komisyonu, Hang Seng Ağı'na ve diğer vakalara cezalar uygulayacak ve menkul kıymetler aracılık işi için Menkul Kıymetler Düzenleme Komisyonu'nun standartlarını inceleyecek.

3. Menkul kıymetler komisyonculuğu işletme lisansı oluşturmanın nedenleri ve Çin'in özel durumu

(1) Menkul kıymetler komisyonculuğu işletme lisansı kurma nedenleri

Komisyoncuların komisyonculuk işine girmek için izne ihtiyacı var. 13. yüzyılda İngiltere'de ortaya çıktı. 1285'te, Kral Edward, Londra Şehir Konseyi'ne belirli komisyonculara lisans verme yetkisi veren bir kararname imzaladım. Bu, komisyoncuların denetiminin başlangıcıydı. 17. yüzyılın sonlarında İngiltere, borsadaki hisse senedi komisyoncuları (Borsa Komisyoncuları) ve spekülatörleri (Borsa İşçileri) düzenlemek için özel yasalar çıkardı. 20. yüzyıla kadar, komisyoncular denetim için aracılar (Temsilciler) olarak görülüyordu ve güvene dayalı yükümlülüklere uymaları gerekiyordu.

Menkul kıymetler piyasasının kurulması ve gelişmesiyle birlikte, müşterek hukuk kapsamında taraflar arasındaki güvene dayalı görev artan sorunları tam olarak çözememekte ve broker denetimine yönelik daha fazla teori geliştirilmiştir.

1. Shingle Teorisi. İşaret teorisi mahkemenin emsallerinden özetlenmiştir.Başlangıçta, bir komisyoncu bir müşteriyle açık bir komisyoncu olarak ticaret yaptığında, müşteriyle adil bir şekilde ticaret yapmayı vaat ettiği ve komisyoncunun etik standartlarına uyması gerektiği anlamına gelir. İmza teorisinin rehberliği altında mahkeme, işlemler için müşteri hesaplarının yetkisiz kullanımı, uygun fiyatlara menkul kıymet satın alma veya satma ve müşterilerin hesaplarının sık işlemleri gibi yargıdaki uygulama yoluyla teorinin içeriğini sürekli olarak zenginleştirmiştir. Daha fazla gelir, iflasın eşiğindeyken müşterinin emanetini kabul etmek, müşteriye gerçek durumu ifşa etmeden işlemi tamamlayamamak vb. Hepsi hileli (Hileli) davranış olarak kabul edilecektir. İşaret teorisinin yasal tezahürü, komisyoncuların menkul kıymetler işini yürütmek için bir lisans almak için sabit bir ticaret yerine kaydolmalarını ve komisyoncularının kimliğini belirtmelerini istemektir.

2. Menkul kıymetler piyasasının düzenini koruyun. Menkul kıymetler piyasasında bir aracı olarak, komisyoncular menkul kıymetler piyasasının düzenini sağlamada önemli bir rol oynarlar. Bir komisyoncunun iflası yatırımcıların çıkarlarına zarar verecek, piyasa dalgalanmalarına neden olacak ve yatırımcı güvenini zayıflatacaktır. Çalışmalar, asgari bir sermaye miktarı belirleyerek, komisyoncuların piyasaya girmesi için eşiği yükselterek ve yalnızca menkul kıymetler aracılığı işini yürütmek için menkul kıymetler piyasasına ekonomik sorumluluklar taşıyabilen kuruluşlara izin vermenin piyasa istikrarına yardımcı olduğunu göstermiştir. Bu nedenle, düzenleyici, komisyoncular tarafından izin verilen net sermaye miktarını ve diğer ekonomik sorumlulukları şart koşarak yatırımcıların riskini azaltmayı beklemektedir. "Menkul Kıymet Yatırımcısını Koruma Kanunu" (Menkul Kıymet Yatırımcısını Koruma Kanunu) gerekliliklerine göre, komisyoncu iflasının etkisini azaltmak için, kayıtlı brokerlerin de yatırımcı zararlarını kapsayan bir sigorta planına katılmaları gerekir.

3. Menkul kıymetler komisyonculuğu işletme lisansı oluşturmanın ekonomik analizi. Kanunun yayımlanmasının komisyoncuların çıkarlarından ziyade yatırımcıların ve halkın çıkarlarını temsil ettiğini varsayarak, akademisyenler Coase teoremini analiz etmek ve menkul kıymet aracılık işini yürütmek için bir lisansın oluşturulmasının kamunun yararına olduğuna inanmak için kullanır ve düzenleyiciler Aracıları yatırımcıyı korumak için bir araç olarak kullanmak etkili bir yöntemdir.

Bir yandan komisyoncu ile müzakere sürecinde tek bir bağımsız yatırımcı işlem maliyetine maruz kalırken, diğer yandan komisyoncu yatırımcının haklarını ihlal ettiğinde yatırımcı dava yoluyla tazminat talep etse bile, Mülkiyet hakları düzenlemelerini olabildiğince adil hale getirebilir ve komisyoncunun mülkünü yatırımcılara yeniden dağıtabilir, ancak dava süreci sırasında kişisel işlem maliyetleri (müzakereler, dava maliyetleri) ve sosyal maliyetler (mahkemeler, idari kurumlar ve diğer kamu kaynakları) oluşturulur , Yatırımcıların çıkarları ve sosyal faydalar maksimize edilemez.

Bir yandan menkul kıymet aracılık işyeri ruhsatını kurarak, bir yandan belirli koşulları karşılamak için özdenetim kuralları ve öz düzenleyici organizasyon gerekliliklerine uygun olarak kurulan komisyoncular daha iyi hizmet verebilir ve tek bir müzakerede bireysel yatırımcı ve komisyoncuların işlem maliyetlerini düşürebilir; Öte yandan, iyi bir organizasyon yapısına sahip brokerler, özdenetim kuruluşları ile işbirliği içinde denetimi teşvik edebilir, böylece daha iyi yatırımcı koruması elde edebilir ve piyasa düzenini koruyabilir ve tüm toplumun işlem maliyetlerini azaltabilir.

(2) Çin'in menkul kıymetler komisyonculuğu iş lisansının özel koşulları

1. Çin'in düzenleyici sistemindeki değişiklikler. 1990'ların başlarında, Çin'in finans işi, karışık bankacılık ve menkul kıymet işlemleri dönemindeydi ve menkul kıymetler piyasası, Çin Halk Bankası tarafından denetleniyordu. Şangay ve Shenzhen Menkul Kıymetler Borsalarının kuruluşunun başlangıcında, Çin Halk Bankası tarafından onaylanan belirli koşulları sağlayan tüzel kişiler üyelik başvurusunda bulunabilir. Asya mali krizi 1997'de ortaya çıktı. Riskleri önlemek ve çözmek ve mali düzeni düzeltmek için merkezi hükümet, Çin Halk Bankası'nın ve tüm ticari bankaların güvenleri, menkul kıymetleri, sigorta şirketleri ve diğer ekonomik kuruluşlarla işbirliği yapmasını gerektiren ayrı bir operasyon ve yönetim uygulamaya karar verdi. Varlık tamamen ayrılmıştır. Sektör bölümü modelinin kurulmasıyla birlikte, menkul kıymetler şirketleri, menkul kıymetler aracılık faaliyetlerinde kademeli olarak ana güç haline geldi ve menkul kıymet şirketlerine yönelik düzenleyici sistem giderek gelişti.

Çin menkul kıymetler piyasasının gelişiminin geçmişine bakılırsa, Çin hükümeti menkul kıymetler piyasasının denetiminde önemli bir rol oynamaktadır. İdari yöndeki renk özdenetim denetiminden daha güçlüdür. Bu nedenle, idari liderliğindeki denetim bağlamında, denetimin siyasi amacı daha güçlüdür. Aracı kurumların lisanslanması, Çin'in tarihsel gelişiminin bir ürünüdür ve aynı zamanda Çin'in idari liderliğindeki menkul kıymet denetiminin kaçınılmaz bir sonucudur.

2. Bireysel küçük ve orta ölçekli yatırımcıların hakim olduğu yatırımcı yapısı, yatırımcıların korunmasına yönelik talebi artırmıştır. Çin'in menkul kıymetler piyasasının bireysel küçük ve orta ölçekli yatırımcıların hakim olduğu yatırımcı yapısı, yatırımcı korumasına olan talebi artırmıştır.

Birincisi, gerçek kişi yatırımcılar menkul kıymetler piyasasının büyük çoğunluğunu oluşturmaktadır. China Securities Depository and Clearing Corporation'ın (bundan sonra China Clearing olarak anılacaktır) istatistiklerine göre, 2016 yılı sonu itibariyle Çin menkul kıymetler piyasasındaki yatırımcılar arasında gerçek kişi sayısı (A hisseleri ve B hisseleri dahil)% 99,72'ye kadar çıkmıştır.

İkincisi, bireysel yatırımcıların yapısına küçük ve orta ölçekli yatırımcılar hakimdir.Küçük ve orta ölçekli bireysel yatırımcılar görece yetersiz yatırım bilgisine, deneyimine ve bilgisine sahiptir ve rasyonel yatırım kararları verme yetenekleri nispeten zayıftır.

Üçüncüsü, bireysel yatırımcılar yüksek işlem sıklığına, yüksek holding yoğunluğuna, güçlü spekülatif yapıya ve yeterince olgun ve istikrarlı yatırım tarzlarına sahip değildir.

Bu nedenle, bireysel küçük ve orta ölçekli yatırımcılara odaklanmak, Çin menkul kıymetler piyasasının öne çıkan bir özelliğidir Piyasadaki çoğu yatırımcı, yatırım bilgisi ve deneyiminden yoksundur ve yatırım risklerini ve zararlarını karşılama yetenekleri zayıftır. Alım satım, yanlış bilgilere ve menkul kıymet aracılık kurumlarının "kar sağlama hizmetlerine" karşı savunmasızdır, aynı zamanda piyasa işlem düzeninin ve piyasa güveninin kırılganlığına neden olur, piyasa oynaklığını artırır ve piyasa risklerini artırır.

Çin'in düzenleyici sistemi altında, menkul kıymetler şirketleri aslında yatırımcıları mevcut yasal sistem altında koruma sorumluluğunu üstleniyor. Menkul kıymetler aracılık işinde faaliyet gösteren menkul kıymetler şirketlerinin yönetim gereksinimlerini detaylandıran "Aracılık İşi Yönetiminin Güçlendirilmesine İlişkin Yönetmelik", menkul kıymet şirketlerinin müşteri uygunluk yönetim sistemleri, müşteri iade ziyaretleri, şikayetlerin ele alınması ve işletme menkul kıymetler aracılık işlerinin sürecinde veri yönetimi kurmasını zorunlu kıldı. Yatırımcıların çıkarlarını daha iyi koruyan sistem.

3. Menkul kıymetler şirketleri, denetçi rolünü oynar. Menkul kıymet şirketlerinin ülkemiz menkul kıymetler piyasasında düzenleyiciler tarafından verilen piyasa düzenini sağlama sorumluluğunu üstlenmesi gerekmektedir. Piyasa dalgalandığında, menkul kıymet şirketleri piyasa düzenini korumada ön saflarda olmalıdır. Denetim otoritesinin idari emirlerle emir verdiği çoğu durumda, menkul kıymetler şirketleri, denetim makamlarının yerleşik politikalarının uygulayıcılarıdır ve devlete ait geçmişe sahip birçok menkul kıymet şirketi Çin'de bulunmaktadır. Menkul kıymetler piyasası bağlamında, gerçek anlamda kurumsal bir tüzel kişi değildir.

"Aracılık İşinin Yönetiminin Güçlendirilmesine İlişkin Yönetmelik", menkul kıymet şirketlerinin bir müşteri işlem güvenliği izleme sistemi kurmasını, anormal müşteri işlem davranışını denetlemesini ve müşteri hesabı bilgilerini ve ilgili işlem tanımlarını gerektiği şekilde düzenleyici makamlara sağlamasını gerektirir. Bu nedenle, menkul kıymetler şirketlerinin menkul kıymetler komisyonculuğu işi sadece müşterilere hizmet sunmak değil, aynı zamanda düzenleyici makamlara "hizmetler" sunmaktır. Diğer bir deyişle, piyasa düzeninin sağlanması açısından bakıldığında, menkul kıymetler komisyonculuğu yapan menkul kıymet şirketleri, müşteri işlemlerinin yönetim sorumluluğunu taşır.

Özetlemek gerekirse, genel teoriye ek olarak, ister Çin menkul kıymetler piyasasında menkul kıymet aracılık işinin gelişiminin tarihi açısından, ister yatırımı korumak için menkul kıymet aracılık işlerini yasal olarak işleten menkul kıymet şirketlerinin kapsamlı düşünceleri açısından, Çin'deki menkul kıymet aracılık işinin lisanslanması özel bir duruma sahiptir. Hem yatırımcıların sorumlulukları hem de piyasa düzenini sağlamada oynadıkları rol, menkul kıymetler aracılık işlerinin lisanslanması için makuldür.

Ancak teknolojinin sürekli ilerlemesi ve HOMS sistemi gibi yeni şeylerin ortaya çıkması ile piyasa değişti, üçüncü şahıs ticaret sistemlerinin kullanımı bir anlamda menkul kıymet şirketlerinin aracılık işlevinin yerini alarak onu bir "broker brokeri" ve "kanal" haline getirdi. Kanal". Menkul kıymet şirketlerinin mevcut yasal sistemdeki sorumlulukları ve rolleri yeni şeyler tarafından sorgulanmaktadır Menkul kıymet aracılık işinin nasıl tanımlanacağı, Çin'in menkul kıymetler denetiminde çözülmesi gereken bir sorundur.

Dördüncüsü, Çin'in menkul kıymetler komisyonculuğu işletme sertifikasyon standartlarının oluşturulması

(1) ABD komisyoncularının kimlik standartlarının analizi

Komisyoncuların denetimi ile ilgili olarak, Amerika Birleşik Devletleri bir kayıt sistemi benimser. Komisyoncular, SEC'e kaydolduktan sonra menkul kıymet aracılık işine girebilir. Aynı zamanda, finansal piyasayı ve yatırımcıları korumak için, komisyoncu olarak kaydolduktan sonra, komisyoncu bilgileri SEC standartlarına uygun olarak yürütmelidir. Ulusal Menkul Kıymetler Borsası veya FINRA'nın ilgili üye kurallarını açıklamak ve bunlara uymak.

Komisyoncuların tanımlanması ile ilgili olarak, Amerika Birleşik Devletleri'nde 1934 tarihli Menkul Kıymetler Borsası Yasası, ilkeleri öngörmüştür.Uygulamada, SEC'in kimlik belirleme görüşleri ve mahkemelerin yargı emsalleri ana yargı standartlarıdır. "Menkul Kıymetler Borsası Kanunu" aşırı ilkeli olduğundan, SECin karar verme fikirleri ve yargı emsalleri esas olarak belirli gerçekler ve vakalar içindir ve birleşik ve açık kurallar oluşturulmamıştır. Dikkate alınması gereken faktörler karmaşık ve kafa karıştırıcıdır. Araştırmacılar, SEC görüşlerini ve adli davaları benimsemiştir. Özette önerilen komisyoncular için tanımlama standartları referans olarak kullanılabilir.

1. Amerika Birleşik Devletleri Menkul Kıymetler Borsası Yasasında aracıların tanımı. 1934 tarihli Menkul Kıymetler Borsası Kanunu'nun 3 (a) (4) Maddesi, komisyoncu kavramını, yani "başkalarının hesabına menkul kıymet işlemlerini gerçekleştirme işiyle uğraşan herhangi bir kişi", yani "başkaları için menkul kıymet işlemleri yapmak" anlamına gelir. Kariyer olan herkes ". Amerika Birleşik Devletleri Menkul Kıymetler Borsası Yasası'nın 15 (a) (1) Bölümü, işlemleri tamamen eyaletle sınırlı olmadığı veya özel koşulları karşılamadığı ve kayıttan muaf olmadığı ve ayrıca komisyoncular veya bayilerle işbirliği yapmadıkları sürece tüm aracıların kayıt olmalarını gerektirir. İlişkili bir kayıtlı kişi (İlişkili Kişi) kayıttan muaf tutulabilir. Ancak, bireyler kendi işlemlerini gerçekleştirdiklerinde muafiyet yoktur. Bu hüküm, esasen yalnızca komisyoncuların ve komisyoncu ile ilişkili olmayan bireysel komisyoncuların kaydolmasını gerektirir.

Amerikan menkul kıymetler hukuku araştırmacıları, komisyoncuların tanımı için standartları özetlemek için çok sayıda SEC düzenleyici görüşünü ve yargı emsallerini özetledi. SEC'in düzenleyici görüşleri esas olarak piyasaya bir "Eylemsizlik Mektubu" aracılığıyla iletilir.

(1) İş Yapmak. Araştırmacılar, "iş" anlayışıyla ilgili olarak, bunu SEC'in düzenleyici görüşleri ve yargı emsallerine dayanan "Katılımın Düzenliliği" standardı olarak özetlediler. "Olağan katılım" standardı, ilgili kuruluşların menkul kıymet işlemlerine tutarlı bir şekilde katıldıklarını vurgular. Bu tür bir davranış yalnızca tek (Tek) ve bağımsız (İzole) ise, genellikle kayıt gerekli değildir.

SEC'in takipsizlik mektubunu ve yargı emsallerini özetleyerek, "olağan katılım" standardı genel olarak dikkate alınması gereken aşağıdaki üç unsurda yansıtılacaktır:

Birincisi, daha uzun sürer. Örneğin mahkeme, kararın gerekçelerinde konunun yatırımcıları dört yıldan fazla ikna ettiğini vurguladı.

İkincisi, işlem ölçeği nispeten büyüktür. Örneğin, yargı kararlarında mahkeme, milyonlarca dolara eşdeğer menkul kıymet satın almak için bir standart önerdi.

Üçüncüsü, konunun geçmiş durumunu ve gelecekte aracılık faaliyetlerine katılma olasılığını inceleyin.

(2) Menkul Kıymet Alım Satım Uygulaması (Menkul Kıymet İşlemlerini Etkilemek). Öznenin işlemlere katılımının biçimsel özelliklerini vurgulamaktan ziyade, "menkul kıymet işlemlerinin uygulanması", aracıları tanımlamak için temel standarttır.

Araştırmacılar, "menkul kıymet ticaretinin uygulanması" standardı kapsamında, SEC'in düzenleyici görüşlerini ve yargı emsallerini analiz ettiler ve konunun "menkul kıymet ticaretinin uygulanması" olup olmadığını belirlemek için komisyoncuların dört tür özelliğini özetlediler:

İlk olarak, ilgili işlem başkaları içindir;

İkinci olarak, işletme menkul kıymet alım satımına yardımcı olmaktan ziyade menkul kıymet işlemlerinde önemli bir rol oynar;

Üçüncüsü, ücret komisyonlarının toplanmasıdır Ücret komisyonları, komisyoncu ile müşteri arasındaki ilişkinin kurulduğunun bir işaretidir ve aynı zamanda işletmenin bu tür menkul kıymet işlemleri yaptığını kanıtlar;

Dördüncüsü, gazetelerdeki reklamları da içeren ikna edici davranışlarda bulundular.

2. SEC'in komisyoncu tanımı. SEC, "Broker-Bayi Kaydı Rehberi" nde aracıları kaydettirmek için temel standartları ortaya koymaktadır. Bunlar esas olarak şunları içerir: ikna, müzakere veya işlemlerin yürütülmesi gibi menkul kıymet işlemlerinde önemli bir rol oynayıp oynamayacağı; ücret İşlemin ölçeğine, menkul kıymet işlemlerini etkileyen diğer eylemlere katılıp katılmayacağına; menkul kıymet işlemlerinde menkul kıymetlerle mi yoksa fonlarla mı uğraşılacağına bağlıdır. İşletme yukarıdaki duruma sahipse, kayıt yaptırmanın gerekli olduğunu kanıtlar.

Bununla birlikte, yukarıda belirtilen temel standartlara ek olarak, komisyoncuların tanımında aslında daha karmaşık durumlar vardır.Bu bağlamda, SEC, aşağıdakileri ele almak için esnek bir yaklaşım benimsemektedir: (1) SEC takipsizlik mektubu aracılığıyla, belirli davaların yayınlanması yalnızca temsilcidir. Çalışanların görüşlerinin gayri resmi görüşleri ve bu görüşleri piyasa için bir referans standart olarak piyasaya kamuya açıklar; (2) Tipik veya özel konular için SEC, sınıflandırılmış ve numaralandırılmış yanıtlar ve açıklamalar sağlayacaktır.

3. Komisyoncular için mahkemenin adli kimlik standartları. ABD mahkemesi, SEC'in kararını ve komisyoncu ile olan ihtilaflarını adli incelemeye alma hakkına sahip olduğundan, mahkemenin komisyoncunun kimliğine ilişkin kararı da bir dizi adli belirleme standardı oluşturmuştur. Bir kuruluşun bir komisyoncu için bir gereklilik oluşturup oluşturmadığını belirlerken, genellikle George faktörü kullanılır. Bu belirleme standardı tek değildir. Aşağıdaki faktörler genellikle dikkate alınır:

İlk olarak, menkul kıymet alım satım faaliyetlerine düzenli katılım;

İkinci olarak, (İstihdam) menkul kıymetleri ihraççısı;

Üçüncüsü, ücret (Komisyon) komisyondan (Maaş) gelir;

Dördüncüsü, diğer kuruluşlar için menkul kıymet satma eylemleri olmuştur;

Beşinci olarak, yatırımcılara tavsiyelerde bulunun;

Altıncı, aktif olarak (İşe Alım) yatırımcıları çekmek.

Mahkemenin yargı kararı, yukarıdaki faktörlerin tamamının karşılanmasını gerektirmez. Yukarıdaki faktörler, deneğin menkul kıymet işlemlerine katılımının kapsamını belirlemek için değerlendirme sırasında kapsamlı bir şekilde analiz edilecektir.

(2) Menkul kıymetler komisyonculuğu işinin düzenleyici mantığının Çin ve Amerika Birleşik Devletleri arasında karşılaştırılması

Amerika Birleşik Devletleri, Finansal Hizmetlerin Modernizasyonu Yasası aracılığıyla işlevsel bir denetim sistemi oluşturmuştur.Sadece, yapılacak işin standartlara göre kayıt gerektirip gerektirmediğine karar vermesi ve gerekirse, SEC'in gerekliliklerine göre kayıt yaptırması, bilgileri ifşa etmesi ve özdenetim kuruluşlarının denetim düzenlemelerine uyması gerekir. Menkul kıymetler komisyonculuğu piyasası açıktır, denekler standartlara uygun olarak kendi davranışlarını gözden geçirirler ve kayıt olup olmayacağına karar verirler.Kayıt olduktan sonra, gerektiği gibi düzenli bir şekilde ilerleyeceklerdir.

Kanun hükümlerinde bir gecikme var.Kolluk kuvveti olarak idari konu, kamuoyu görüşleri yoluyla piyasa öznesinin davranışına ilişkin öngörülebilir bir standart oluşturuyor.Mahkeme, kanun çerçevesinde idari ajans ve adli ajansı gerçekleştirmek için kararında bir dizi ilkeli standart oluşturdu. Etkili bağlantı mekanizması.

Çin'in menkul kıymetler komisyonculuğu işindeki mevcut denetimi, esas olarak menkul kıymet şirketlerinin denetimine yansımaktadır. Ancak, menkul kıymet şirketlerinin denetimi, söz konusu denetim fikrini benimser.Menkul kıymet aracılık işinin işleyişi, öncelikle Menkul Kıymetler Düzenleme Komisyonu tarafından onaylanmalı ve sadece lisanslı kişiler piyasaya girebilir. Bu tür katı lisans denetim düşüncesi, ülkemizin özel koşulları altında şekillenmekte ve belli bir rasyonelliğe sahip olmakla birlikte, menkul kıymetler aracılık işinin ana gövdesinin kapsamını büyük ölçüde azaltmaktadır. Özellikle günümüzün teknolojik gelişiminde, sürekli olarak yeni şeyler ortaya çıkmakta ve bu da geleneksel menkul kıymet aracılık işinin iş modeline meydan okumaktadır.Örneğin, HOMS sistemi, menkul kıymetler aracılık işinde menkul kıymet şirketlerinin temel işlevlerini gerçekleştirmiştir.

Buna ek olarak, Çin, menkul kıymetler komisyonculuğu işinin belirlenmesi için standartlardan yoksundur.Çin Menkul Kıymetler Düzenleme Komisyonu lisans verme yetkisine sahiptir ve lisansı olmayan şirketlerin, işletme menkul kıymetler aracılık işi olarak ne tür bir davranışın kabul edileceğini bilmenin hiçbir yolu yoktur. Menkul Kıymetler Düzenleme Komisyonu elinde altın çemberle bir daire çizdi. Alanın dışındaki "periler" çemberin sınırının nerede olduğunu bilemediler. Her adım, ince buz üzerinde yürümek gibi temkinliydi, dikkatsizce çemberin içine çerçevelenir ve öldürülürsünüz. Hang Seng Network gibi üçüncü taraf yazılım sağlayıcıları, "yasadışı menkul kıymetler aracılık işi" olarak etiketlendi ve ardından, düzeltme ve büyük para cezaları için iş durduruldu. Bu dairenin dışında mahkemenin Beş Parmak Dağı da var Ceza Kanunu'nun 225. maddesinin 3. maddesine dikkat etmezseniz "peri" bastırılacaktır.

İster Çin Menkul Kıymetler Düzenleme Komisyonu'nun menkul kıymetler piyasasının düzenini stabilize ettiğini iddia ettiği daire olsun, ister Ceza Kanunu'nun sadece piyasayı çerçevelemekle kalmayıp aynı zamanda tezgah üstü işlemleri de içeren Beş Parmak Dağı'nın 225. Maddesi, 3. Maddesi olsun, beş parmak dağı, menkul kıymet işlemlerine girişmek için askıya alındı. Ticari varlığın başındaki Damokles'in kılıcı. Bu nedenle yazar, Çin'in yasadışı olarak menkul kıymet komisyonculuğu işi için standartlar oluşturması gerektiğine ve Çin Menkul Kıymetler Düzenleme Komisyonu'nun ayrım gözetmeden kılıç yaralanmasını önlemek için idari cezalarda insanları gerekçeli olarak ikna etmesi gerektiğine inanıyor.

(3) Çin'in menkul kıymetler komisyonculuğu işinin sertifikasyon standartları hakkında tartışma

Mevcut menkul kıymetler hukuk sistemi, menkul kıymetler düzenleyici kuralları, SFC'nin Hang Seng Ağı gibi davalar için cezaları belirlemesi ve menkul kıymet komisyoncularının tanımlanmasına yönelik Amerika Birleşik Devletleri kuralları ve sistemleri ile birlikte "menkul kıymet aracılık işi" kavramının net bir tanımından yoksun olduğundan, bu makale bağlamda açıklamayı önermektedir. "Menkul kıymetler", "komisyonculuk" ve "iş" bazında, "menkul kıymet aracılık işinin" kapsamı üç aşamadan incelenebilir ve incelenebilir.Bu temelde, açık ve esnek "Menkul kıymetler komisyonculuğu işi" ni belirlemeye yönelik standartlar.

1. Menkul kıymetlerin kapsamı. "Menkul kıymet aracılık işini" belirlemek için, önce "menkul kıymetler" in kapsamı analiz edilmelidir. "Menkul Kıymetler Kanunu", doğrudan "menkul kıymetler" tanımını değil, dolaylı olarak Menkul Kıymetler Kanunu'nun uygulama kapsamını sıralayarak "menkul kıymetler" kapsamını tanımlamaktadır. Menkul Kıymetler Kanunu'nun 2. maddesine göre, menkul kıymetlerin kapsamı "hisse senetleri, şirket tahvilleri, devlet tahvilleri, menkul kıymetler yatırım fonu payları ve menkul kıymet türev ürünleri" ile sınırlıdır.

Daha sonra, Menkul Kıymetler Kanununun kolluk kuvveti olarak, Çin Menkul Kıymetler Düzenleme Komisyonu, menkul kıymetler kapsamına girmeyen ürünlerin kanunu uygulama yetkisine sahip olup olmadığı konusunda şüphelere sahiptir. . Kuşkusuz, düzenleyici otoritenin bu şekilde ayrılması ve olası anlaşmazlıklar, Çin Menkul Kıymetler Düzenleme Komisyonu tarafından "yasadışı menkul kıymet ticareti" denetimine ilişkin bazı "eylemsizliklere" yol açmıştır.

"Menkul Kıymetler Kanunu" nun "menkul kıymetler" kapsamını genişletmek için revize edildiği arka planda, "yasadışı menkul kıymet aracılık işinin" denetim kapsamı buna göre genişletilmelidir, bu da Çin Menkul Kıymetler Düzenleme Komisyonu'nun yetersiz denetim ve icra yetkisi sorununu çözmeye yardımcı olur.

2. Menkul kıymet komisyonculuğunun içeriği.

(1)

HOMS

(2)

3.

Engaged in Business

V. Sonuç

HOMS

2016130(4), 2016131(), 2016132(), 2016133(())

2016 20171228

2016123()

201025(13)200911()200816()

150141(2012)58(2012)29140 20171217

22542011(4)

2005(6)

Thomas Lee Hazen, Broker-Dealer Regulation, U. S. West Publishing Co., 2011, p.13. 322015

Cheryl Goss Weiss, A review of the historic foundations of broker-dealer liability for breach of fiduciary duty, The Journal of Corporation Law23(1997), p.75.

Louis Loss, The SEC and the broker-dealer, Vanderbilt Law Review 1(1948), p.519.

Cheryl Goss Weiss, A review of the historic foundations of broker-dealer liability for breach of fiduciary duty, The Journal of Corporation Law23(1997), pp.88-89.

Egon Guttman, Broker-dealer bankruptcies, New York University Law Review48(1973), p.888.

Alexander C. Dill, Broker-dealer regulation under the securities exchange act of 1934: the case of independent contracting, Columbia Business Law Review (1994), p.219.

David A. Lipton, A primer on broker-dealer registration, Catholic University Law Review36(1987), pp.907-908.

Alexander C. Dill, Broker-dealer regulation under the securities exchange act of 1934: the case of independent contracting, Columbia Business Law Review (1994), p.255.

2009(1)

2005(4)

David A. Lipton, A primer on broker-dealer registration, Catholic University Law Review36(1987), p.899.

1934(), 72015

David A. Lipton, A primer on broker-dealer registration, Catholic University Law Review36(1987), p.938.

SEC v. National Executive Planners, Ltd., 503 F. Supp.1066, 1073.

David A. Lipton, A primer on broker-dealer registration, Catholic University Law Review36(1987), p.939.

David A. Lipton, A primer on broker-dealer registration, Catholic University Law Review36(1987), pp.912915.

SEC, Guide to Broker-Dealer Registration, U. S. SECURITIES AND EXCHANGE COMMISSION, https://www.sec.gov/reportspubs/investor-publications/divisionsmarketregbdguidehtm.html, 2017-12-22.

United States SEC v. Collyard, 861 F.3d 760, 767.

United States SEC v. Collyard, 861 F.3d 760, 766.

Thomas Lee Hazen, David L. Ratner, Broker-dealer regulation-case and materials, U. S. West Group., 2003, p.5.

HH(), 52016

HH(), 42016

201310142015922014101420155152014111820151117()2014430201573120157158312014982015712

HOMS1.09217.69949.36

2017(12)(), 622015(2016), 10720162016(1)

Satın alma bağlantısı:

2018https://m.tb.cn/h.3K6CTUe?sm=691e28 ·QfQ3boSIOLG

Makalenin üst kısmındaki başlığın altına tıklayın

Pekin Üniversitesi Mali Hukuk Araştırma Merkezi

veya

Aşağıdaki QR kodunu tarayın

Abone olmak için

Peking Üniversitesi Finansal Hukuk Araştırma Merkezi WeChat Kimliği