Borsaya Kote Olan Şirketlerin Davranışsal Sapmaları ve Mevzuat Denetimleri ve Dengeleri

Yazar: Peng Ling Xuan

Pekin Üniversitesi Hukuk Fakültesi 2016 yüksek lisans öğrencisi

Kaynak: "Mali Hukuk Mahkemesi" nin 98. Serisi

Ev sahibi: Pekin Üniversitesi Mali Hukuk Araştırma Merkezi

Baş Editör: Hong Yanrong

Bu dizinin yönetici editörü: Peng Yuchen

China Finance Press tarafından Aralık 2018'de yayınlanmıştır, Pekin Üniversitesi Magic V5 dergi veri tabanına, Çin Ulusal Bilgi Bankası'na ve diğer dergi veri tabanlarına dahildir. Daha fazla bilgi için lütfen giriş yapın

Peking Üniversitesi Mali Hukuk Araştırma Merkezi'nin (www.finlaw.pku.edu.cn) web sitesinde görüntüleyin ve WeChat platformlarını ("Peking Üniversitesi Mali Hukuk Araştırma Merkezi", "Pkufinlaw") takip edin

Özet: Bu makale ilk olarak Şangay Menkul Kıymetler Borsası'nın "yüksek gönderim transferleri" nin ampirik verileri aracılığıyla Çin menkul kıymetler piyasasının tipik durumunu ortaya koymaktadır; ikincisi, Çinin düzenleyici kurumlarının "yüksek gönderim transferleri" için düzenleyici geçmişini ve mantığını sıralıyor ve düzenleyici makamların Tatmin edici olmayan düzenleyici etkilere yol açan ve acil iyileştirmeye ihtiyaç duyan "yüksek gönderim aktarımı" davranışının müdahalesi hakkında tanım ve düşünmede tutarsızlık gibi sorunlar vardır; yine, "yüksek gönderim transferlerini" düzenlemek için iki yaklaşım sırasıyla Amerika Birleşik Devletleri ve Hong Kong, Çin'de tanıtılmaktadır. Denetim deneyimi; nihayet "yüksek teslimat ve devir" denetiminin amacını açıklığa kavuşturdu ve hisse devri oranının üst sınırının açıklığa kavuşturulması, oran sınırını aşan izinlerin uygulanması ve tanıtımı da dahil olmak üzere "yüksek teslimat ve devir" ihracı için ilgili kısa vadeli ve uzun vadeli düzenleyici önlemler önerdi Nakit temettü dağıtımına yönelik destekleyici önlemleri teşvik edin, bilgi açıklama talimatlarını iyileştirin, ana hedefi gözden geçirin, bir hisse bölünme sistemi kurun, şirketin kar dağıtım yöntemini netleştirin, bireysel yatırımcı eğitimini güçlendirin ve kurumsal yönetimde kurumsal yatırımcıların rolünü tam olarak oynayın.

Anahtar Kelimeler: "Yüksek ödemeli transfer"; hisse senedi temettüleri; hisse senedi bölünmeleri; nakit temettüler; kar dağıtımı

I.Giriş

Çinin ana yönetim kurulu ve ChiNext hisse senedi ihracı ve ticaret piyasalarının sürekli gelişmesiyle birlikte, borsaya kote şirketler, yüksek orantılı hisse verme ve yüksek oranda hisse sermayesi dönüştürme (bundan böyle "yüksek gönderimli transfer" olarak anılacaktır) gibi "Çin özelliklerine" sahip birçok davranış sergilediler. ) Tipik bir örnektir. "Yüksek gönderme devri", borsada işlem gören şirketler tarafından yüksek orandaki bedelsiz hisse ve asıl hissedarların devri anlamına gelir.Genel olarak, her 10 hisse için 5 hisse oranı "yüksek gönderme devri" kategorisine dahil edilebilir. Piyasa, "yüksek gönderim transferi" kavramını takip eder ve "yüksek gönderim transferleri" genellikle hisse indirimi, içeriden bilgi ticareti ve faydaların transferi gibi fenomenlere eşlik eder. Bu nedenle, düzenleyiciler uzun süredir "yüksek gönderim transferlerine" karşı olumsuz bir tutum sergilediler. Ancak, düzenleyici tutum ve "yüksek gönderimli transfer" yöntemlerinin makul olup olmadığı ve düzenlemenin beklenen sonuçları elde edip etmediği dikkate alınmalıdır. Bu nedenle, bu makale, borsada işlem gören şirketlerin "yüksek gönderme transferi" ile karşı karşıya kalan düzenleyici kurumların davranışsal sapmalarını ve borsa düzenini daha iyi korumak için düzenleyici düşünceyi nasıl oluşturmaları gerektiğini keşfetmeyi umarak bunu konu olarak ele alıyor.

2. Yukarıda bahsedilen A-paylaşımından bir örnek olarak, Çin'in borsaya kote edilmiş şirketlerinin "yüksek gönderim transferi" nin tipik durumu

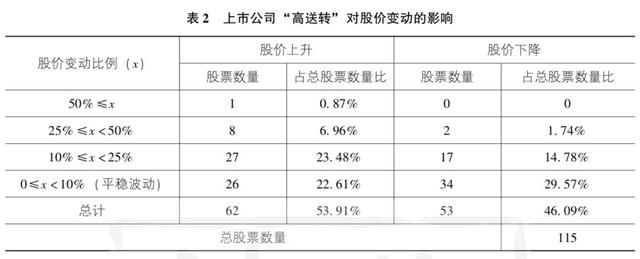

2016 yılında, Şangay Menkul Kıymetler Borsası'nın A hisselerinin 2015 çalışma koşullarına dayalı temettü planları uygulayan toplam 744 borsada işlem gören şirket vardı. Bu temelde, borsada işlem gören toplam 115 şirket, o yıl temettü planını uygulayan borsada işlem gören şirketlerin% 15.46'sını oluşturan "yüksek gönderimli transfer" i uygulamak üzere seçildi. Veriler sıralanır ve analiz edilir ve aşağıdaki sonuçlar elde edilebilir (bkz.Tablo 1):

Her şeyden önce, yüksek hisse dönüşüm oranı, yüksek bedelsiz hisselerden çok daha fazladır. Hisselerin dönüştürülmesine yönelik fonların fazla rezervden veya sermaye rezervinden geldiği ve bedelsiz hisselerin fonlarının vergi sonrası kârlardan elde edildiği dikkate alındığında, yüksek dönüşüm paylarının sayısının çok yüksek bedelsiz hisselerden çok daha fazla olması durumu, Çin'deki borsada işlem gören şirketlerin genel zayıf kar durumunu yansıtır, dolayısıyla yeterli değildir. Vergi sonrası karlar bedelsiz hisseler için kullanılır; Öte yandan, Çin'in ihtiyat fonu sistemi nispeten katı olduğundan, borsada işlem gören şirketlerin genellikle defterlerde büyük miktarda ihtiyat fonu biriktirdiğini ve yasal düzenlemelerin kullanımıyla kısıtlandığını, dolayısıyla yüksek hisse dönüşümünün uygulanması haline geldiğini de yansıtır. İhtiyat fonunu kullanmanın en önemli yolu.

İkincisi, uygulama günündeki hisse senedi fiyatı değişikliklerinden ve "yüksek teslim ve devir" planının ilan tarihinden pay kayıt tarihine kadar (bakınız Tablo 2) 115 hisse senedinden toplam 60 hisse senedi,% 0-10 hisse fiyat değişim oranına sahiptir ve hisse fiyatı temelde kalır pürüzsüz. Toplam hisse senedi sayısının% 31,30'unu oluşturan fiyatta önemli bir artış gösteren (artış oranı % 10) 36 hisse var.Stokların çoğu% 10 ila% 25 arttı En büyük artış ise% 65,69 gibi yüksek bir oranla Hangzhou Electric oldu. . "Yüksek Gönder ve Devir" planının açıklanmasının ardından, 19 hisse senedinin fiyatları, toplam hisse senedi sayısının% 16,52'sini oluşturarak önemli bir düşüş (azalış oranı % 10) gösterdi, hisse senetlerinin çoğu% 10-% 25 arasında düştü ve düşüş olmadı. Marjı% 50'nin üzerinde olan hisse senetleri. Genel olarak bakıldığında, hisse senedi fiyatlarının yarısından fazlasının istikrarlı bir şekilde dalgalandığı görülmektedir. Önemli hisse senedi fiyat değişikliklerinin olduğu (oynaklık % 10) hisse senetleri arasında, hisse senedi fiyatlarının çoğu yükselmekte ve küçük bir kısmı düşmektedir. Hisse senedi fiyatlarındaki artış, hisse senedi fiyatlarındaki düşüşün oldukça üzerindedir. Listelenen bazı şirketler "Yüksek Gönderme ve Aktarma" planını yayınladığından ve hisse senedi tescil tarihi çok farklı olduğundan, bazı şirketlerin birkaç aya bile ulaşabileceği unutulmamalıdır. Bu nedenle, "Yüksek Gönderme ve Aktarma" planından sonra hisse senedi fiyatı serbest bırakılsa bile Değişiklikler, "yüksek teslimat ve transfer" piyasa tepkisini incelemek için nispeten önemli bir referans değerine sahiptir, ancak hisse fiyatlarındaki değişiklikler, tümü "yüksek teslimat ve transfer" faktörüne atfedilemeyen birçok faktörden etkilenecektir.

Üçüncüsü, "yüksek gönderimli transfer" oranının, şirketin toplam öz sermayesi, nakit temettü dağıtım oranı ve hisse başına temel kazanç ve diğer şirket büyüme göstergeleri veya performans göstergeleri ile doğrudan bir ilişkisi yoktur. "Yüksek gönderme transferi" standardına henüz ulaşmıştır (gönderme transferi 5 adet) ve 20 adet hisseyi devretmek için 10 adede ulaşan borsaya kote şirketler daha büyük veya daha küçük sermayeye sahiptir.Düşük ve yüksek hisse devir oranlarına sahip borsada işlem gören şirketler de nakit temettü dağıtım oranlarına ve hisse başına çok düşük temel kazançlara sahiptir. Son derece yüksek koşullar meydana gelir.

Son olarak, bazı tipik örneklerden yola çıkarak, "yüksek gönderim transferine" gerçekten de genellikle hisse senedi fiyatı manipülasyonu eşlik ediyor, büyük hissedarlar sahiplerini azaltma fırsatını kullanıyorlar ve hatta Hareon Solar davası gibi içeriden bilgi ticareti yapıyorlar. Bununla birlikte, "yüksek gönderme devri" ile ilişkili büyük hissedarların hissedarlık indirimleri, hisse senedi fiyatını manipüle etmek ve nakde çevirmek amacına yönelik değildir. Sonuçta, büyük hissedarların indirim için normal ve makul bir talebi vardır ve indirimin kendisi doğal bir adaletsizlik değildir. Örneğin, Tianlong Grubu davası. Bu nedenle, "yüksek gönderme transferi" ile birlikte büyük hissedarların holdinglerdeki azalmalara, hisse senedi fiyat dalgalanmalarına ve içeriden öğrenenlerin ticaretine dikkat edilirken, indirimin nedenleri, zaman noktası, oran ve bilgi ifşası dikkate alınmalıdır. Transfer işlemi sırasında herhangi bir yasa ve yönetmelik ihlali olup olmadığını, duruma göre karar vereceğiz. Aynı zamanda, piyasanın yüksek teslimat ve transfer e (hisse senedi fiyatlarındaki dalgalanmalara yansıyan) tepkisi öngörülemezdir. Yüksek teslimat ve devir ile borsada işlem gören şirketler makul gerekçeleri olup olmadığını ayırt edememiştir. Farklı performans ve çalışma koşullarına sahip şirketler yüksek teslimat ve devir politikasını uygulamaktadır. Piyasa tepkisi de çok rastlantısaldır ve "yüksek gönderim transferi" eğiliminde kısa vadeli spekülatif arbitraj hakimdir. Buna ek olarak, düzenleyici kurumlar, "yüksek gönderim transferleri" ile ilişkili yasa ve yönetmelik ihlalleri için yetersiz cezalara sahiptir.

3. Düzenleme geçmişi ve değerlendirme

(1) Çin'in borsada işlem gören şirketlerin "yüksek teslimat ve devri" için düzenleyici gereksinimleri

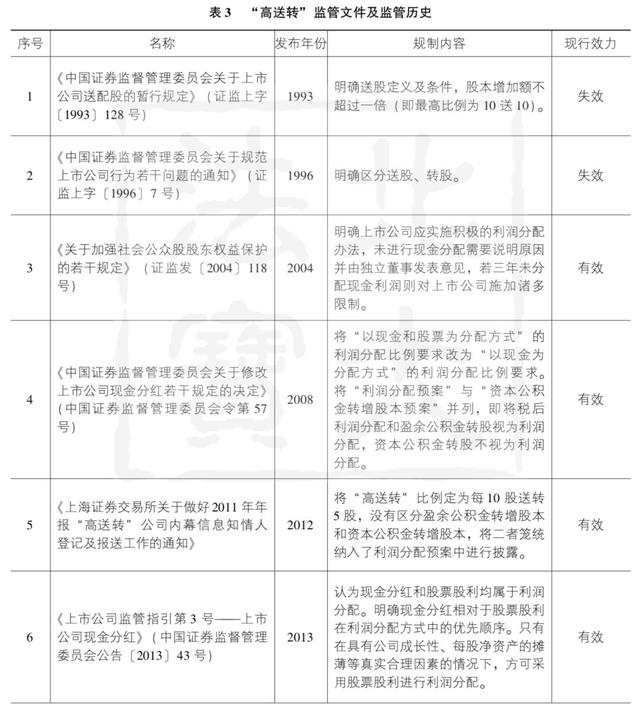

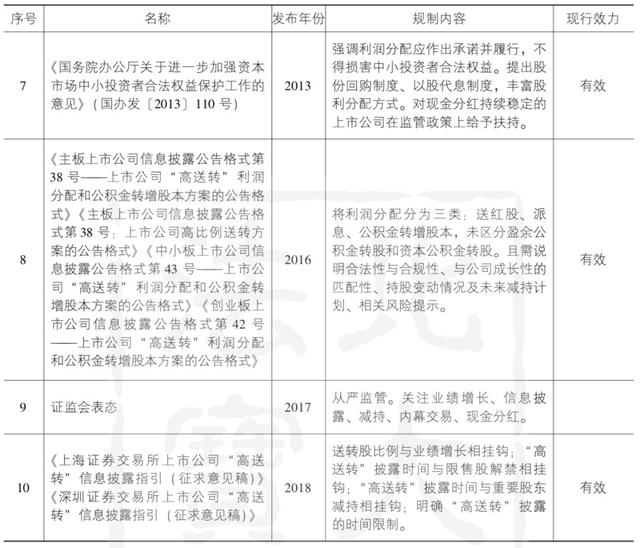

Tarihsel olarak, tüm düzeylerdeki "yüksek gönderime gönder" düzenleyici kurumların düzenleyici durumu kabaca Tablo 3'te gösterildiği gibidir:

(2) "Yüksek teslimat ve transfer" in denetim mantığı ve etki değerlendirmesi

Birincisi, düzenleyici kurum "yüksek gönderimli transferin" niteliğini tanımlamadı, hisse temettülerinin anlamını da tanımlamadı, sermaye rezervi dönüşümü ile fazla rezerv dönüşümü arasında bir fark olup olmadığı ve hepsinin kar dağıtımı olup olmadığı, hiçbir zaman net bir cevap vermedi. . Elbette bu, kar dağıtımının tanımının farklı anlaşılmasıyla ilgili olabilir, ancak en azından, farklı düzeylerdeki düzenleyici kurumların birleşik fikirleri olmadığını gösterir.

İkincisi, düzenleyici düşüncedeki değişikliklerin piyasa üzerindeki etkisi kontrol edilemez. 2017 yılı piyasa verilerinden, düzenleyici kurumların "yüksek teslimat ve transfer" konusundaki olumsuz tutumlarının doğrudan piyasada çifte tepkiye yol açtığı görülmektedir. Bir yandan borsada işlem gören şirketlerin temkinli ilerlemeye başladığını, hatta yüksek gönder ve devret etmeye cesaret edemediğini gösterirken, diğer yandan piyasanın yüksek gönder-transfer hisse senetlerine olumsuz bakmasına neden olurken, irrasyonel yatırımcıların yüksek gönderimli transferler arayışını bir ölçüde azalttığını gösteriyor. "Gönderme ve transfer etme" heyecanı da yeni sorunlara yol açtı: Hisse senetlerinin genişletilmesi ve hisse senedi fiyatlarının düşürülmesi gibi meşru ihtiyaçlar nedeniyle "yüksek oranda gönderip transfer eden" önemli sayıda şirket var ve şirketin performansı da iyi. Bu "tek beden herkese uyar" olumsuz tutum Bu, piyasanın tüm "transfer için yüksek gönderme" hisselerine olan güvensizliğine yol açmaktadır ve "transfer için yüksek gönderme" uygulamak için yeterli ve makul nedenleri olan bu şirketler için mantıksız bir felakettir.

Üçüncüsü, "yüksek gönderim transferleri" için mevcut bilgi ifşa kuralları yeterince açık değildir, bu da borsada işlem gören şirketler bilgi ifşa yükümlülüklerini yerine getirdiklerinde kolayca belirsiz ifadelere yol açabilir. Bazı şirketler sadece kar dağıtım planında genel olarak bedelsiz hisseler × × hisseler ve sağlanan fonların sermayeye × × hisse senetlerine dönüştürüldüğünü belirtmişlerdir, bu da yatırımcıların algılarını ve kararlarını kolaylıkla yanıltabilir.

Dördüncüsü, düzenleyici kurumlar "yüksek gönderim transferlerini" denetleyip cezalandırdığında, kanıtları araştırmak ve toplamak zordur. "Yüksek gönderim transferinde" yasa ve yönetmelik ihlallerinin tespiti durumunda, düzenleyici kurum aynı zamanda yetersiz cezalar ve çok hafif olgusuyla da etkili önlemleri uygulamada başarısız oluyor.

Beşincisi, hisse devri oranının çok yüksek olduğunu düşünen denetçi tartışmaya değer. Hisse devir oranı, borsada işlem gören şirketin spesifik performansı, nakit akışı, gelişim aşaması ve planı gibi bir dizi göstergeden etkilenecektir.Aşırı yüksek oran, şirketin büyüme aşaması ve üretime ve işletmeye yeniden yatırım yapılması veya hisse senedi fiyatını düşürmek gibi makul amaçlardan da kaynaklanabilir. nın-nin. Bu nedenle, "yüksek teslimat ve devir" uygulamasının makul olup olmadığı konusunda duruma göre bir yargıya varmak için şirketin gelişimini, performans göstergelerini, finansal göstergeleri, destekleyici indirim planlarını, hisse senedi fiyat dalgalanmalarını vb. Kapsamlı bir şekilde değerlendirmek gerekir. Yukarıda bahsedilen düzenleme mantığından, düzenleyici kurumların düzenleyici amacı, nakit temettüleri vurgulamak ve yasa dışı davranışlarla mücadele etmektir, ki bu aynı zamanda doğrudan veya kaçınılmaz olan devirlerin hisse senetlerine oranıyla ilgili değildir.

IV. Sınır Dışı Durum ve Deneyim Referansları - Hong Kong ve Amerika Birleşik Devletleri örnek olarak ele alındığında

Yukarıda belirtildiği gibi, Çinin "yüksek teslimat ve transfer" denetiminin amacı iki yönlüdür: bir yandan, "yüksek teslimat ve transfer" gibi makul bir denetim yoluyla, yasaların ve düzenlemelerin ihlallerini önleme ve piyasa rasyonelliğini yeniden sağlama amacına ulaşmak; diğer yandan, makul düzeyde olabilir. Sistem tasarımı, hisse devri ile üstlenilmemesi gereken görevleri birbirinden ayırır, "yüksek devirler" uygulaması gerekliliğini azaltır ve hisse devirlerinin davranışının nötr özelliklerini geri getirir. Bu nedenle, sınır ötesi sistem deneyiminin girişine bu iki perspektiften de başlayabiliriz. Hong Kong bölgesindeki "yüksek teslimat ve transfer" denetimi ve düzenlemesi ve Amerika Birleşik Devletleri'ndeki nadir "yüksek teslimat ve transfer" sistemi bize sadece bir referans ve referans verebilir.

(1) Çin'in Hong Kong bölgesi - "yüksek teslimat ve transfer" olgusuna karşı önlemler

1. Çin'in Hong Kong bölgesinin "yüksek teslimat ve transfer" e karşı düzenleyici önlemleri. Hong Kong, "yüksek teslimat ve transfer" durumu yaşandığı için anakaraya benzer. Hong Kong borsasında sık sık meydana gelen "yüksek gönderim transferlerinin" önemli bir nedeni, Hong Kong'da daha fazla anakara şirketinin listelenmiş olmasıdır. Bu, anakaranın Hong Kong'a "yüksek gönderim transferleri" uygulama istekliliğini getirmiştir ve A + H hisseli şirketler genellikle A hisse piyasasında ticaret yapar ve Aynı zamanda, H payı piyasası "yüksek gönderme transferi" uygular. Hong Kong borsasındaki yüksek oranda bedelsiz hisse oranına yanıt olarak, Hong Kong Borsası, bu tür durumlara doğrudan yanıt olarak kılavuz mektuplar yayınlayarak yanıt verdi. Yönlendirme mektubu şunları içerir:

Önce kavramı tanımlayın. Bedelsiz hisse ihracı, borsada işlem gören bir şirket tarafından mevcut hissedarlara payları oranında (tamamı ödenmiş hisseler olarak kaydedilen) yeni hisselerin tahsis edilmesi anlamına gelir ve hisse fonları borsada işlem gören şirketin yedeklerinden veya karlarından tahsis edilir. Eşdeğer olmayan sistemde, bir şirket bedelsiz hisse ihraç ederse, bu hisselerin nominal değeri olmayacaktır, yani şirket bedelsiz hisse ihraç ederse, karı artırmak için kasıtlı olarak seçim yapmadıkça, sermayesini artırması gerekmez. Kapitalizasyon). Bu nedenle, şirketin bedelsiz hisse tahsis etmesi ve çıkarması sermayeyi artırabilir veya artırmayabilir.

İkinci olarak, bedelsiz hisselerin vadesi gelen ve mantıksız amacını açıklığa kavuşturun. Borsaya kayıtlı şirketlerin bedelsiz hisse çıkarmasının nedeni, piyasadaki hisselerin likiditesini artırmaktır. Ayrıca, şirket ikramiye ihracını hissedarlara bir "ödül" olarak tanımlıyorsa veya şirketin sermaye tabanını genişletiyorsa, bu tür ifadeler yanıltıcı veya yanlış olabilir.

Üçüncüsü, kılavuz mektubu, düzenleyici kurumların yüksek orantılı bedelsiz hisse ihraçlarını düzenlemeleri için yasal dayanağı ve fikirleri açıklığa kavuşturmaktadır. Ana Kurulu örnek alırsak, borsaya kote şirketlerin adil ve düzenli bir şekilde hisse ihraç etmelerini sağlamak için Ana Kurul Listeleme Kurallarının genel ilkelerine uymaları gerekir. Bu makale, Menkul Kıymetler Borsası'nın bedelsiz hisse ihraçlarına ilişkin incelemesinin temel düşüncesine ve amacına işaret etmektedir. Spesifik olarak, büyük ölçekli bir ikramiye sorunu, netleştirme dönemi sırasında piyasada düzensizliğe yol açacaksa, Menkul Kıymetler Borsası kotasyon onayı vermeyebilir. Genel olarak, borsaya kote bir şirket mevcut ihraç edilmiş hisselerin% 200 veya daha fazlasını oluşturan bedelsiz hisse ihraç etmeyi teklif ederse, Menkul Kıymetler Borsasının piyasa düzensizliği konusunda endişelenmesi daha olasıdır. Borsa, ilgili olgu ve koşulları göz önünde bulundurarak daha küçük bedelsiz hisse ihracı konusunda da aynı endişeleri dile getirebilir.

Son olarak, "Listeleme Kuralları" bedelsiz hisse ihracı için özel düzenleyici önlemler, göstergeler ve tavsiyeler verir. Birincisi, borsada işlem gören şirketlerin bedelsiz hisse çıkarmasının nedeni piyasadaki hisselerin likiditesini artırmaksa, hisse alt bölümünün kullanılması tavsiye edilir, çünkü bedelsiz hisse ihracı ve hisse alt bölümü de ihraç edilen hisse sayısını artırabilir ve hisse senedi fiyatını düşürebilir; ikincisi, Yukarıda belirtildiği gibi, genel olarak, borsaya kote şirketlerin mevcut çıkarılmış hisselerin% 200 veya daha fazlasına karşılık gelen bedelsiz hisse ihraç etmeleri tavsiye edilmez; üçüncü olarak, şirketin kurulu olduğu yerin yasaları veya çift kote olduğu diğer borsaların hükümleri gibi açık istisnalar yapın. Hisse alt bölümlerini yürütmeyi imkansız kılan düzenleyici kısıtlamalar vardır ve bu durumda şirket, önerilen ihraç işleminin eski haklar döneminde ticari emrinde düzensizliğe neden olma ihtimalinin düşük olduğunu kanıtlamalıdır; dördüncü olarak, bonusu uygulamak için borsaya kote şirketin hissesinin asgari piyasa fiyatının gerekli olduğu açıktır. İhraççının menkul kıymetlerinin piyasa fiyatı en düşük HK $ 0.01'e yakın olduğunda, Menkul Kıymetler Borsası ihraççının işlem yöntemini değiştirmesini isteyebilir.

2. Anakara ve Hong Kong'un "yüksek teslimat ve transfer" düzenleyici düşüncesi arasındaki karşılaştırma. Özetle, Menkul Kıymetler Borsası "yüksek teslimat ve devir" konusunda nispeten katı bir denetim uygulamıştır, ancak düzenleyici düşünce anakaradakinden farklıdır. Birincisi, Hong Kong'un "yüksek teslimat ve transfer" denetiminin temel amacı, piyasa düzenini korumak ve "yüksek teslimat ve transfer" nedeniyle piyasa düzeninin düzensiz olmasını önlemektir; anakara ise nakit dağıtımını teşvik etmeye ve yasa ve yönetmelik ihlallerini önlemeye odaklanırken, ikincisi Borsa Bedelsiz hisse ihracını düzenlemenin tek amacı likiditeyi artırmaktır ve bedelsiz hisse ihracı için tavsiye edilen bir oran verilir.Önerilen oran bu önerilen oranı aşarsa, alternatif tedbirler verilir. Anakaranın "yüksek teslim ve devir" denetimi borsalardan daha çok sorgulardır. Üçüncüsü, Borsa, bilginin açıklanması açısından, bedelsiz hisse çıkarılmasının, hisse dolaşımını teşvik etmek dışında bedelsiz hisse çıkarılmasının etkisini ifade etmek için kullanılmaması, özellikle pay sahiplerine ödül olarak tanıtılmaması gerektiğini vurguladı. Aksi takdirde yanıltıcı bir beyan olarak değerlendirilecek ve anakara düzenleyicileri "yüksek gönderimli devirlerin" niteliği konusunda muğlak davranacak ve kar dağıtım planında hisse devri ve nakit dağıtımını açıklayacaktır.

Buna karşılık, Borsa'nın "yüksek teslimat ve transfer" konusundaki düzenleyici düşüncesi daha net, konumlandırma daha doğru ve etki daha önemli: Veri açısından, 1 Nisan 2015 - 1 Nisan 2016, 1337 Hong Kong hisse senetleri arasında 60 Hong Kong hissesi bedelsiz hisse ihraç etti. Oran, her 10 hisse için 20 veya daha fazla hisse ihracında yoğunlaştı ve en yüksek oran, her 10 hisse için 150 bedelsiz hisseye bile ulaştı. 1 Nisan 2016'dan 2017'ye kadar kılavuz mektubu yayınlandıktan sonra 1 Nisan 2005 tarihinde, 1.313 hissenin sadece 28'i bedelsiz hisse ihraç etmiş ve bunların çoğu, her 10 hisse için 10 bedelsiz hisse oranında kontrol edilmiştir ve en yüksek oran, her 10 hisse için sadece 20 hisse olmuştur.

(2) Amerika Birleşik Devletleri - ender görülen "yüksek aktarım" olgusunun sistem deneyimi

1. ABD hisse senedi dağılım sistemine ilişkin bir inceleme. Amerika Birleşik Devletleri menkul kıymetler yasalarında veya düzenleyici kurumların düzenleyici belgelerinde "aşırı yüksek hisse temettü oranı" na benzer bir kavram yoktur ve hisse senedi temettü oranlarının yüksek olmasıyla ilgili özel bir düzenleme yoktur. Aynı zamanda, ABD hisse senedi piyasasında hisse senedi bölünmesi davranışı nispeten yaygındır. Bu nedenle, şirketler kanunu ve menkul kıymetler piyasası düzenleyici kurumlar, hisse temettüleri ve hisse bölünmeleri ile ilgili düzenlemeler yaptı ve ikisini böldü.

(1) Hisse senedi temettüleri ile hisse senedi bölünmeleri arasındaki teorik anlam ve fark. Model Ticaret Şirketi Kanunu'nun 6.23 (a) Bölümü, hisse temettülerinin anlamını belirler; yani, şirketin ana sözleşmesinde aksi belirtilmedikçe, şirketin hisseleri şirketin hissedarlarına veya orantılı olarak bir veya daha fazla tür veya hisse dizisi dağıtılabilir. Hissedarlar, bir fiyat talep etmeden hisse ihraç ederler. Hisse senedi temettü dağıtımı uygulanırken bir uygulama oranı belirlenecek, örneğin yönetim kurulu% 10 hisse temettü onaylıyor, yani her hissedar sahip olunan her 10 hisse için hisse senedi temettü olarak 1 hisse alacak.

Hisse bölünmesinin teorik anlamı, bir şirketin hissesini birkaç hisseye bölme eylemini ifade eder. En büyük özelliği, şirketin toplam varlıklarının, borçlarının ve öz sermayesinin hisse bölünmesinden önceki ile aynı olmasıdır. Toplam hissedarın öz sermayesinin dahili tahsisi ve hissedarlar arasındaki ilişki Ortaklık oranında herhangi bir değişiklik yoktur. Tek değişiklik, hisse sayısı ve hisse başına nominal değerdir. İkisi arasındaki temel fark, hisse senedi temettülerine fazlalığın sermaye hesabına aktarılmasıyla birlikte gelirken, hisse senedi bölünmeleri sermaye hesabında herhangi bir değişikliğe neden olmayacaktır.

(2) Menkul kıymet düzenleme kurumlarının hisse senedi temettüleri ve hisse bölünmeleri ile ilgili düzenlemeleri. Hisse senedi temettüleri ve hisse senedi bölünmeleri arasındaki teorik anlam ve ayrım çok açık olsa da, yasalarda ve düzenleyici kurallarda, hisse senedi temettüleri ve hisse senedi bölünmeleri kavramlarının hepsi tanınmıyor ve ikisi arasındaki ayrım bile çok açık değil. Örneğin, "Model Ticaret Şirketleri Kanunu" itibari değer kavramını kaldırdıktan sonra, hisse senedi temettüleri ile hisse alt bölümleri arasındaki ayrım korunmamıştı. "Model Ticaret Şirketler Kanunu" bu iki işlemi basitçe hisse temettü olarak adlandırıyordu. Bununla birlikte, New York Borsası (bundan sonra NYSE olarak anılacaktır) "Listelenen Şirket El Kitabı" nda (NYSE Listelenen Şirket El Kitabı) hala hisse alt bölümü kavramını korumaktadır, ancak teoriye dayalı olarak ikisi arasında ayrım yapmamaktadır. Orantılı bölünme kavramı, şirketler hukukundan daha pratik ve ayrıntılı içerik sağlar.

İlk olarak, "Listelenen Şirketler El Kitabı" hisse senedi temettüleri ile hisse senedi alt bölümleri arasındaki ilişkiyi orantılı olarak böler. Hisse temettü (Hisse Senedi Temettü), ihraç edilen hisselerin mevcut dolaşımdaki hisselerin% 25'inden az olduğu anlamına gelir; Kısmi Hisse Dağılımı, çıkarılan hisselerin% 25'e eşit veya daha yüksek ancak% 100'ünden az olduğu anlamına gelir; Hisse bölünmesi (Hisse Dağılımı), ihraç edilen hisselerin mevcut dolaşımdaki hisselerin% 100'ünden daha yüksek veya buna eşit olduğu anlamına gelir.

İkinci olarak, "Borsaya Kote Olan Şirketler El Kitabı", hisse senedi bölünmelerinin iki amacını açıklığa kavuşturuyor - hissedar tabanını artırmak ve genişletmek ve piyasa likiditesini geliştirmek. Bir yandan, uygun koşullar altında uygun hisse bölünmeleri yatırımcılardan daha fazla ilgi uyandırmak için önemli bir araç olabilirken, diğer yandan likiditenin en iyi ölçüsü, menkul kıymet işlemlerini nispeten kolay ve zamanında yapmaktır. Minimum fiyat değişikliği ile ticaret yapın. Bu nedenle, hisse senedi bölünmesinin bir başka amacı, likiditeyi artırmak için piyasa fiyatını tamamen düşürmektir.

Üçüncüsü, NYSE, hisse bölünmesinin niyeti ve amacına ilişkin özel bir inceleme yürütecektir.Eğer hisse bölünmesi, hisse bölünmesinin amacına uygun değilse, hisse bölünmesinin küçük yüzdesi bir hisse temettü olarak kabul edilecektir. Bu nedenle, hisse senedi temettü olarak tanınabilir ve hisse senedi temettüleri için muhasebe gerekliliklerine uygun olarak ele alınabilir. Ve açıkça uyardı ki, bu dağıtım, birikmiş karların kapitalizasyonuna yol açmadığı sürece, hisse senedi temettü terimi kullanılamaz.

Son olarak, "Listelenen Şirket El Kitabı" da hisse bölünmelerinin uygulanması için yumuşak veya zor koşulları şart koşmaktadır. İlk olarak, normal şartlar altında, 2-1'den düşük bir hisse alt bölüm oranının, şirketin kısa vadede daha fazla küçük hisse alt bölümlerine girmesini önlemek için, etkin bir hisse alt bölümü amacına ulaşmanın imkansız olduğu kabul edilecektir. İkincisi, hisse bölünmesinin belirli bir temeli olmalı ve mevcut ve beklenen koşullar altında, fiyatların ve dağıtımın belirli bir ölçüde ayarlanmasında faydalı olduğu düşünülmelidir. Üçüncüsü, borsada işlem gören şirketler genellikle 2-1'den daha düşük bir oranda hisse bölünmeleri gerçekleştirirse, NYSE'den şüphe duyulabilir. Dördüncüsü, şirketin işinin doğası, sermayesi veya diğer faktörlerden dolayı şirketin kazancı büyük ölçüde dalgalanır veya ciddi kayıplara neden olur.

2. Amerika Birleşik Devletleri "yüksek teslimat ve transfer" nedenlerine ve deneyimine sahip değildi.

(1) Listeleme kuralları, yüksek orantılı hisse senedi temettülerinin oluşumunu açıkça kısıtlamaktadır. Bu, menkul kıymetler piyasasında yüksek orana sahip hisse senedi temettülerinin uygulanmasındaki en doğrudan kısıtlamadır. Yukarıdakilere göre, NYSE, "Borsaya Kote Edilen Şirketler El Kitabı" nda hisse senedi temettülerinin uygulanmasına net bir sınır koydu:% 25'ten az. Oran% 25'ten yüksek olduğunda, hisse senedi temettüleri yerine bir hisse bölünmesi uygulanmalıdır.

(2) Kâr dağıtım kavramını ve yöntemini netleştirin ve piyasanın makul beklentilerini yönlendirin. "Model Ticaret Şirketler Kanunu", tipik kar dağıtım yöntemlerini belirler ve kar dağıtım yönteminin hisse temettülerini ve hisse alt bölümlerini içermediğini açıklığa kavuşturur ve "Listelenen Şirket El Kitabı" nda, borsada işlem gören şirketlerin hisse temettülerini veya hisse alt bölümlerini uyguladıklarını belirtir. Gerçek amaç. Bu nedenle, yatırım piyasası hisse senedi temettülerini ve hisse bölünmelerini bir kar dağıtım yöntemi olarak kabul etmeyecek ve hisse senedi temettüleri veya hisse bölünmeleri hakkında mantıksız anlayış veya beklentilere sahip olmayacaktır.

(3) Nakit dağıtım kuralları nispeten gevşektir. Amerika Birleşik Devletleri şirket karlarının dağıtımı için farklı kurallara sahiptir, ancak yasal sermaye sistemi kapsamındaki yasal yedek fonların farklı kurallar altında çekilmesi için zorunlu hükümler yoktur. Belirli kar dağıtım kurallarına göre bir sermaye yedeği bulunmasına rağmen, genel olarak, nakit dağıtımında daha az kısıtlama vardır ve kar dağıtım kuralları nispeten gevşektir.

Delaware Şirketler Yasasının kar dağıtım kuralları tipik bir örnektir. 170. maddenin 1. fıkrasına göre, şirketin kar dağıtımı fazlalıktan gelir ve sabit sermayenin varlığı ve hisse senedinin nominal değeri nedeniyle, şirket, genişletmek için kararlar veya ana sözleşmedeki değişiklikler yoluyla hisse senedinin sabit değerini ayarlayabilir veya hisse senedinin nominal değerini azaltabilir. Şirketin net varlıkları, dolayısıyla dağıtılabilir şirket fazlasını genişletir. Bu düzeltme 244 üncü maddenin sermaye azaltımı hükümlerini karşılayabildiği sürece. Ek olarak, Delaware ayrıca "Çevik Temettü" olarak adlandırılan bir sisteme sahiptir.Şirketin fazlalığı yoksa, belirli koşullar sağlandığı sürece, temettü ilan edilen mali yılın ve / veya bir önceki mali yılın net karına dayandırılabilir. dağıtım. Bu nedenle, Delaware Şirketler Yasası aslında nakit dağıtımında daha az kısıtlamaya sahiptir ve kısıtlamaları aşmanın birçok yolu vardır.

Mali şartlar tam olarak revize edilmeden ve 1979'da modernize edilmeden önce, eski Model Ticaret Şirketleri Kanunu'nda kar dağıtımına getirilen temel kısıtlama, sermaye fazlasından temettü değil, sadece işletme gelirlerinden dağıtılabilmesiydi. Ama aslında, uygun prosedürler takip edildiği sürece, şirket bu tür kısıtlamaları aşabilir ve hissedarlara daha fazla dağıtım yapabilir. 1979 yılında, "Örnek Ticaret Şirketleri Kanunu", temettüler ve ilgili hususlara ilişkin hükümleri revize ederek yasal sermaye kavramını geçersiz kılmıştır. Mevcut kar dağıtım kısıtlamaları ve ilkeleri "iflas kılavuzlarıdır" ve aslında hissedar dağıtımıyla ilgili kurallar daha esnek hale geliyor.

Bu nedenle, yukarıdaki kurallara göre, ABD'de borsada işlem gören şirketler, Çin yasalarına göre yasal bir ihtiyat fonu olarak her yıl vergi sonrası karlarının% 10'unu geri çekme baskısına sahip değiller.Kâr dağıtım kuralları da Çin'dekilerden daha rahattır, bu nedenle daha fazla nakit temettü kullanabilirler. Kar dağıtımı yapın. Buna göre, nakit temettülerin karşılaştığı kısıtlamaları aşmak için yüksek oranda hisse temettüleri kullanmaya gerek yoktur.

3. Yüksek orantılı hisse senedi temettülerinin denetimi için Çin ve ABD'nin karşılaştırmalı özeti. Her şeyden önce, temel hukuk sistemi perspektifinden bakıldığında, Çin şirketler hukuku, yasal sermaye sistemine dayanmaktadır ve sermayenin muhafaza edilmesi ilkesine dayanmaktadır ve sermaye değişmez.Bu, alacaklıların çıkarlarını korumak için kar dağıtım kuralları ve kısıtlamaları oluşturma mantığıdır; ABD şirket yasası ise dayanmaktadır. Yetkili sermaye sistemine dayalı olarak, yönetim kurulu, şirketin muhasebe muamelesi ve kar dağıtımına karar vermek için daha fazla seçenek ve yetkiye sahiptir ve alacaklıların çıkarlarını korumak için alt satır olarak iflas standardını kullanır. Kâr dağıtım kurallarındaki farklılıklar, nakit temettülerin uygulanabilirliğinde farklılıklara yol açmış ve ayrıca iki ülke arasındaki hisse senedi temettülerinin rolüne ilişkin farklı algıları bir ölçüde etkilemiştir.

İkinci olarak, hisse senedi temettülerinin doğasını anlamada Çin ve Amerika Birleşik Devletleri arasında temel bir fark vardır. Çin'in düzenleyici kurumları bir bütün olarak hisse senedi temettülerini nakit temettülerle karşılaştırır. Birincisi, ikincisini tamamlayıcı olarak kullanılır ve çeşitli açılardan daha eğilimlidir. Kar dağıtımı olarak tanınır. Bununla birlikte, Amerika Birleşik Devletleri hisse senedi temettülerini düzenleme için hisse ihraç etmenin yollarından biri olarak kabul eder ve bunlar nakit temettülerle aynı kural sisteminin parçası değildir ve ikisi arasında ikame veya tazminat ilişkisi yoktur.

Son olarak, Çin ve Amerika Birleşik Devletleri'ndeki menkul kıymet düzenleme kurumlarının düşünceleri farklıdır. Yerel düzenleyici kurumların düzenleyici düşüncesi, alternatif önlemlerin bulunmadığı, "yüksek gönderimli transferler" ile ilişkili yasadışı ve düzensiz fenomenler nedeniyle "yüksek gönderimli transferleri" olumsuz bir tavırla ele almaktır; Amerikan Borsası Düzenleme fikri, hisse senedi temettülerinin uygulanmasının motivasyonunu ve oranını doğrudan sınırlamak ve yüksek oranda hisse temettüleri için alternatif önlemler sağlamaktır.

Sistemler ve düzenleyici düşüncelerdeki bu temel farklılıklar, Çin ve Amerika pazarlarında hisse devri rolüne ilişkin algılarda temel farklılıklara yol açmıştır. Bu nedenle, "yüksek gönderim transferlerinin" üstlenmemesi gereken görevleri temelden ortadan kaldırmak, "yüksek gönderim transferleri" tarafsızlığını yeniden sağlamak ve nakit temettüleri teşvik etmek istiyorsanız, Birleşik Devletler hisse senedi temettülerini ve hisse bölüşüm sistemlerini açıkça ayırt eder ve nakit temettüleri gevşek bir şekilde düzenler. Öğrenilecek pek çok ders var.

5. "Yüksek teslimat ve transfer" olgusuna karşı denetim önerileri

Açıkça belirtilmesi gereken şey, "yüksek teslimat ve transfer" olgusunun Çin'deki borsada işlem gören şirketlerin borsasında uzun süre var olabileceğidir. Çin'in mevcut şirket hukuku ve menkul kıymetler piyasası ile ilgili sistemlerinde, diğer davranışların yerini alamayacak birçok avantaj vardır. Bu nedenle, düzenleyici kurum, piyasa düzenini fiilen sürdürmek amacıyla, "herkese uyan tek bir boyut" yasağı yerine, makul, yasal ve uyumlu amaçlara dayalı olarak uygulanmasına rehberlik edecek "yüksek gönderim transferi" davranışını düzenlemek için makul bir sistem oluşturmalıdır. Bunun amacı, hisse senetlerine hisse göndermek suretiyle sermaye piyasasının ortak davranışının tarafsızlığını yeniden tesis etmektir.

(1) Kısa vadeli önlemler

Hong Kong borsasında borsada işlem gören şirketlerin borsası zaten "yüksek gönderimli transfer" davranışına sahip olduğundan, Hong Kong Borsasının denetleyici düşüncesi anakara için güçlü bir yol gösterici öneme sahiptir. Ayrıca, Hong Kong Borsasının düzenleyici önlemleri doğrudan "yüksek teslimat ve transfer" davranışını hedeflediği için, anakara düzenleyicileri tarafından referans almaya değer daha doğrudan ve etkili özelliklere de sahiptir.

1. Hisse devir oranı üst limiti netleştirilir ve limit dahilinde ilan serbestçe yapılabilir. Hong Kong Menkul Kıymetler Borsası, borsaya kote şirketlerin mevcut ihraç edilmiş hisselerin% 200 veya daha fazlasını oluşturan bedelsiz hisse ihraç etmesini, yani her 10 hisse için 20'den fazla bedelsiz hisse çıkarılmamasını tavsiye etmemektedir. Benzer şekilde, Anakara da ilgili düzenleyici önlemleri uygulayabilir. Piyasanın "yüksek devir" uygulamasının durumu ve amacından yola çıkarak, oranın her 10 hisse için yaklaşık 10 hisse ile sınırlandırılması mantıklıdır; bu, çoğu borsada işlem gören şirketin sermayelerini artırma ve hisse senedi fiyatlarını düşürme ihtiyaçlarını karşılayabilir.

Borsaya kayıtlı şirket tarafından uygulanan hisse devir oranının düzenleyici kurum limitinin altında olması durumunda, borsada işlem gören şirket, düzenleyici kurumdan özel onay gerektirmeksizin ilanlar ve eski haklar gibi ilgili yükümlülük ve prosedürleri yerine getirdikten sonra serbestçe uygulayabilir.

2. Hisse devir oranı limitinin aşıldığının beyan edilmesi zorunludur ve izinle uygulanabilir. Anakara'da hisse bölüşüm sistemi olmadığından, hisse senedi fiyatları aşırı yüksek olan şirketler için her 10 hisse için 10 hisse oranı, hisse senedi fiyatını likiditeyi önemli ölçüde artıracak bir düzeye indirmek için yeterli olmayabilir ve daha yüksek bir hisse fiyatı gereklidir. oran. Daha sonra bu aşamada işlem gören şirketin düzenleyici kuruma başvurması, borsaya başvurması ve uygulamanın makul sebepleri açıklaması gerekir.Eğer hisse senedi fiyatını düşürmek için başvuru anında hisse senedi fiyatı, fiyat indiriminin nedeni, hisse senedi fiyatını ne kadar düşürmek istediği gibi gerekli içeriği açıklaması gerekir. Borsanın onayından sonra uygulanabilir.

Yukarıdaki iki öğe, "yüksek teslimat ve transfer" oranının aşırı yüksek oranının neden olduğu pazar kaosunu ve oynaklığını doğrudan kontrol etmek ve borsada kayıtlı şirketler ve büyük hissedarların yasadışı davranışlarını uygulamak için "yüksek teslimat ve transfer" kullanımını azaltmak için "yüksek teslimat ve transfer" oranını doğrudan kontrol edebilir. Olasılık, ancak aynı zamanda hisse senedi fiyatlarını düşürmesi gereken şirketler için ayrılmış kanallar.

3. Nakit temettüleri teşvik etmek için destekleyici tedbirler uygulayın. "3 Nolu Borsa Şirketlerinin Gözetimine İlişkin Kılavuz İlkeler-Borsa Şirketleri için Nakit Temettü" nakit temettülerin hisse temettülerinden daha iyi olduğunu belirtmektedir, ancak bu kuralın belirli bir göstergesi yoktur ve işlerlikten yoksundur. Bu nedenle, nakit temettüler ile hisse senedi temettüleri arasındaki ilişkinin daha fazla düzenlenmesi düşünülebilir. Örneğin, piyasaya beklenen bir standart vermek için önerilen nakit temettü ve hisse senedi temettü oranı öngörülmüş, bu oran önerilen oranın altında ise duyuruda detaylı olarak açıklanması gerekmektedir. Buna ek olarak, bu düzenleyici belge ayrıca, nakit olarak temettü ödemeye devam eden borsaya kayıtlı şirketlerin düzenleyici politikalarda destek sağlayabileceğini ve farklı temettü rehberlik politikaları formüle edebileceğini belirtmektedir. Ancak bu öneri henüz uygulanmadı.

Borsaya kayıtlı bazı şirketlerin aslında nakit temettü ödememek için makul gerekçeleri olduğunu belirtmek gerekir, bu nedenle, düzenleyici politikalarla desteklenen temettü rehberliği politikalarını uygularken, nakit temettü politikalarının uygunluğuna daha fazla dikkat edilmelidir. Sektörün yükselen bir döneminde olan şirketlerin ve yüksek gelir elde etmek için fonlara güvenen şirketlerin az miktarda nakit temettü ödemesi ve temettü ödememesi mantıklıdır, bu da yatırımcı çıkarlarını maksimize etme gereksinimlerini karşılar. Zorunlu nakit temettü politikası, güçlü karlılığa, yeterli nakit akışına sahip, sektörün istikrarlı bir döneminde olan ve yatırımcılar için yeni kar kanalları yaratmamış şirketleri hedeflemelidir.

4. Bilgiyi açıklama talimatlarını iyileştirin. Mevcut düzenlemeler uyarınca, düzenleyici kurum tarafından gerekli görülen "yüksek dağıtım ve transfer" planının duyurusu, kar dağıtım planının özel içerik tablosunda ikramiye payları, temettüler ve ihtiyat fonlarının kapitalizasyonunu içerecektir. Borsaya kayıtlı şirketlerin çoğu, yukarıda belirtildiği gibi, ifşa ederken belirli bir yöntemi ve fon kaynağını belirtecek olsa da, belirsiz açıklamalar da vardır ve sermaye rezervi dönüşümü ile fazla rezerv dönüşümü arasında hiçbir ayrım yoktur. Bu nedenle, bilgi açıklama kurallarının düzeltilmesi ve vergi sonrası bedelsiz hisseler, fazla rezervin sermayeye dönüştürülmesi ve sermaye yedeğinin sermayeye çevrilmesi arasında net bir ayrım yapılması tavsiye edilir. Aynı zamanda, hisse senedi temettüleri ile nakit temettüler arasındaki farkı açıklığa kavuşturmak ve piyasanın makul beklentilerini yönlendirmek için hisse devir planını nakit temettü planından ayırın. Buna ek olarak, bu soruna yanıt olarak, Hong Kong Borsası hükümlerine başvurarak borsada işlem gören şirketlerin, "yüksek gönderimli transfer" planının duyurusunda "hediye ikramiye hisseleri hissedarlar için ödüllerdir" gibi yanıltıcı veya yanlış ifadeler içermemesini şart koşabilirsiniz.

5. Nihai kararı, amaç incelemesi yoluyla kontrol edin. Hong Kong Menkul Kıymetler Borsası'nın kılavuz mektubu, üst düzey yasal dayanağı ve Borsa'nın bedelsiz hisse ihraçlarını gözden geçirmesi için yetki kaynağını, yani Ana Kurul Listeleme Kurallarının genel ilkesini, borsaya kayıtlı şirketlerin "hisse senetlerini adil ve düzenli bir şekilde ihraç etmesini" sağlamak için belirtir. Bu nedenle, yukarıda belirtilen kısa vadeli tedbirler temelinde, düzenleyici kurum, yüksek hızlı transfer in düzenleyici hedeflerine uygun olarak yüksek hızlı transfer uygulama amacını ve sürecini de gözden geçirebilir. Süreçte yasa ve yönetmelik ihlalleri tespit edilirse veya Bu tür yüksek transferlerin ve hatta düşük oranlı transferlerin sermaye piyasasının düzenini bozacağına ve kar dağıtım sistemini engelleyeceğine inanmak için makul gerekçeler vardır.Düzenleyiciler, transferleri azaltmak için kendi yetkilerini kullanabilir ve makul gerekçeler sunabilirler. Hisse oranı ve hatta hisse devri yasağı, piyasa düzenini sağlamak ve yasa ve yönetmelik ihlallerini önlemek için münferit durumlarda ele alınır.

(2) Uzun vadeli önlemler

1. Bir paylaşım sistemi oluşturun ve sabit değerlerin statükosunu değiştirin. "Yüksek teslimat ve transfer" in önemli bir amacı, hisse senedi fiyatlarını düşürerek likiditeyi artırmaktır. Bu amaç için en uygun ölçü aslında bir hisse devri değil, hisse bölünmesidir. Bu nedenle, en doğrudan yöntem, hisse senedi fiyatları aşırı yüksek olan borsada işlem gören şirketlere hisse senedi fiyatlarını düşürmek için daha etkili bir yol sunmak, böylece hisse devrini daha düşük bir orana sınırlamak ve hisse senedi temettü ve hisse bölünmeleri sistemini açıklığa kavuşturmaktır. Farklılıklar ve ilgili amaç konumlandırmaları. Çin'de borsada işlem gören şirketlerin hisse senetlerinin nominal değeri 1 yuan olarak sabitlenmiş olsa da, hisse bölüşüm sisteminin kurulmasında bazı engeller olabilir, ancak tarihsel vakalara ve uluslararası deneyime dayanarak, borsada işlem gören şirketlerin 1 yuan hisse senedi nominal değeri sabit değildir ve kırılamaz. Erken dönemde denetim zorluğunu artırsa da, uzun vadede hisse senedi fiyat endeksinin hesaplanması, fiyat-kazanç oranının hesaplanması ve değerleme ölçütü teknik yöntemlerle tek bir yola entegre edilebilir. Hisse senetlerinin nominal değerini listelenen şirketin kendisine geri döndürmek, gerektiğinde hisse senedi bölünmeleri veya ters hisse senedi bölünmeleri gerçekleştirmeye yardımcı olacaktır.

2. Şirketin kar dağıtım yöntemini netleştirin ve hisse senedi temettülerinin niteliğini belirleyin. "Yüksek gönderim transferleri" ndeki çok sayıda istenmeyen olgunun temel sorunu, "yüksek gönderim transferleri" uygulayan borsada işlem gören şirketlerin ve "yüksek gönderim transferleri" peşinde koşan yatırımcıların hisse senedi fiyatlarından beklentilerinin olması ve bu da kötü döngüyü teşvik etmesidir. Bu nedenle, borsaya kote şirketlerin yasadışı faaliyetlerde bulunmak için "Gao Dezhu" kullanmasını önlemek için kilit nokta, piyasanın yanlış beklentileri ve "Gao Dezhu" algılarını ele almaktır. Bu nedenle, "ABD Model Ticari Şirketler Yasası" deneyiminden ders almayı düşünebiliriz.

Bir yandan, kar dağıtımının esaslı tanımı, yasal hükümlerde veya düzenleyici belgelerde açıkça verilmiştir veya kar dağıtımının anlamı, numaralandırma yoluyla ve hisse senedi temettülerinin, yani ikramiye payları ve Çin'in şirketler hukuku sistemindeki dönüşümlerin kar dağıtımına ait olup olmadığı netleştirilmiştir. Piyasaya hisse devrinin aslında nötr olduğuna dair daha net bir sinyal göndermek için net bir tanım yapın.

Öte yandan, "yüksek hızlı transferler" olgusuna ilişkin mevcut düzenleyici belgeler, menkul kıymetler düzenleme sistemindeki tutarsızlıklar ve menkul kıymetler denetimi ve vergilendirme denetimindeki tutarsızlıklar dahil olmak üzere, hisse devrinin niteliğinin belirlenmesi ve ifşa edilmesi açısından tutarsızdır. Bu nedenle, şirketin kar dağıtımının anlamını ve yöntemini ve hisse temettülerinin niteliğini açıkladıktan sonra, düzenleyici düşünce ve açıklama standartlarının tutarlılığını sağlamak için mevcut düzenleyici belgeler birleşik bir şekilde düzenlenmelidir.

3. Bireysel yatırımcı eğitimini güçlendirmek ve kurumsal yatırımcıların kurumsal yönetimdeki rolüne önem vermek. Yabancı menkul kıymet piyasalarından farklı olarak, bireysel yatırımcılar Çin menkul kıymet piyasalarında daha önemli bir konuma sahiptir. Bu nedenle, yukarıda belirtilen net kar dağıtım yöntemi ve hisse senedi temettülerinin net yapısı ile yatırımcılar, yatırımcı kılavuzları ve web sitesi tanıtımı gibi çeşitli kanallar ve yöntemlerle kademeli olarak yönlendirilebilir. Piyasa ortamının kademeli olarak iyileştirilmesiyle spekülasyon kademeli olarak azaltılır, yatırımcıların temettü tercihleri yönlendirilir ve değer yatırımı yönlendirilir. Tabii yatırımcı eğitimi kısa vadede etkili olmayabilir ama uzun vadeli bir süreçtir.

Ayrıca genel ekonomik ortam sürekli değişmektedir.Birçok şirketin, özellikle yüksek fiyatlı şirketlerin ana yatırımcıları, bireysel yatırımcılardan çok kurumsal yatırımcılardır.

Yorum Yap

2011(2012.05.14)2011105(5)2012518

20171121

2

201520151231300000000101.40()42000000105150000000105150000000600000000

2018211

HKEX-GL88-16(20164) 20171226

---2.03(2)()

---2.062.03()

---13.640.019995.00

Wind----

John U. Washburn, Trust Apportionment of Stock Distributions: Stock Dividend v. Stock Split, Albany Law Re-view Vol.25, 1961, p.132.

The par value statutory treatment of share dividend transactions distinguished a share split from a dividend. In a share split the par value of the former shares was divided among the new shares and there was no transfer of surplus into the stated capital account as in the case of a share dividend. Since the model act has eliminated the concept of par value, the distinction between a split and a dividend has not been retained and both types of transactions are referred to simply as share dividends.

N. Y. S. E. Listed CompanyManual, Section 703.02(part 1) Stock Split/Stock Rights/Stock Dividend Listing Process.

703.02(part 1) Stock Split/Stock Rights/Stock Dividend Listing Process (A) Introduction, Distinction between a Stock Dividend, a Partial Stock Split, and a Stock Split in Exchange Policy selectednode = chp%5F1%5F8%5F3manual =%2Flcm%2Fsections%2Flcm%2Dsections%2F:, 2017120

703.02(part 1) Stock Split/Stock Rights/Stock Dividend Listing Process (A) Introduction selectednode = chp%5F1%5F8%5F3manual =%2Flcm%2Fsections%2Flcm%2Dsections%2F:, 2017120

Avoidance of the Word Dividend: A stock split is frequently effected by means of a distribution to shareholders upon the same authority, and in the same manner as a stock dividend. However, in order to preserve the distinction between a stock split and a stock dividend, the use of the word dividend should be avoided in any reference to a stock split when such a distribution does not result in the capitalization of retained earnings of the fair market value of the shares distributed.Such usage may otherwise tend to obscure the real nature of the distribution. Where legal considerations require the use of the word dividend, the distribution should be described, for example, as a stock split effected in the form of a stock dividend.

Delaware Code, §170 Dividends; payment; wasting asset corporations.

2009(1), 103-104

Delaware Code, §244 Reduction of capital.

·C .5081999

Delaware Code, §170(a)(2).

2009(1), 103

·C .506-5071999

(negative stock split)

2018122

Satın alma bağlantısı:

2018https://m.tb.cn/h.3K6CTUe?sm=691e28 ·QfQ3boSIOLG

Makalenin üst kısmındaki başlığın altına tıklayın

Pekin Üniversitesi Mali Hukuk Araştırma Merkezi

veya

Aşağıdaki QR kodunu tarayın

Abone olmak için

Peking Üniversitesi Finansal Hukuk Araştırma Merkezi WeChat Kimliği