Pay sahibinin hesap defteri inceleme hakkının uygunsuz amacının tespiti-orantılılık ilkesinin uygulanması

Pay sahibinin hesap defteri inceleme hakkının uygunsuz amacının tespiti

Orantılılık ilkesinin uygulanması

Eser sahibi: Li Mengnuo

Pekin Üniversitesi Hukuk Fakültesi 2016 yüksek lisans öğrencisi

Kaynak: "Mali Hukuk Mahkemesi" nin 98. Serisi

Ev sahibi: Pekin Üniversitesi Mali Hukuk Araştırma Merkezi

Baş Editör: Hong Yanrong

Bu dizinin yönetici editörü: Peng Yuchen

China Finance Press tarafından Aralık 2018'de yayınlanmıştır, Pekin Üniversitesi Magic V5 dergi veri tabanına, Çin Ulusal Bilgi Bankası'na ve diğer dergi veri tabanlarına dahildir. Daha fazla bilgi için lütfen giriş yapın

Peking Üniversitesi Mali Hukuk Araştırma Merkezi'nin (www.finlaw.pku.edu.cn) web sitesinde görüntüleyin ve WeChat platformlarını ("Peking Üniversitesi Mali Hukuk Araştırma Merkezi", "Pkufinlaw") takip edin

Özet: Bir şirket yatırımcısı olarak, hissedarların yatırım geliri şirketin faaliyet performansı ile yakından ilgilidir. Limited şirketler insanlık ve kapalılık özelliği taşıdıkları için, bazı küçük ve orta ölçekli hissedarların şirketin çalışma koşullarını anlamaları güçleşmekte ve yasal hak ve menfaatleri zarara karşı savunmasızdır.Hissedarların hesap defterlerini kontrol etme hakkı davalarının sayısı yıldan yıla artmıştır. Hissedarların şirketin hesap defterlerine başvurmasının doğru amacı, hissedarların haklarını makul şekilde kullanmalarını sağlamak ve şirket ile hissedarların çıkarlarını dengelemek için anahtardır. "Yüksek Halk Mahkemesinin" Çin Halk Cumhuriyeti Şirketler Hukukunun "Uygulanmasına İlişkin Çeşitli Konulara Dair Hükümleri (4) uygunsuz amaçlarla durumları sıraladığından, ilgili pratik denemelerdeki tüm anlaşmazlıklara ve zorluklara yanıt vermek zor olabilir. Bu makale, hissedar kitaplarına erişim hakkının uygunsuz olduğunu önermektedir. Adli yargılama standartlarının yeknesaklığını sürdürme amacının belirlenmesinde orantılılık ilkesi uygulanır. Orantılılık ilkesinin teorik temelini, uygulanabilirliğini ve gerekliliğini ortaya koyan bu makale, orantılılık ilkesine dayalı olarak yasama ihmallerinde değişiklik yapılırken dava yargılamalarının ilkesi olarak orantılılık ilkesinin kullanılması ve dava yükünü azaltmak için kurumsal yönetimde kullanılması önerilmektedir.

Anahtar Kelimeler: Pay sahiplerinin hesap defterlerini inceleme hakkı; uygunsuz amaç; çıkarlar dengesi; orantılılık ilkesi

1. Bir limited şirket hissedarının hesap defterlerini inceleme hakkının uygunsuz amacını belirlemenin temeli

(1) Hissedarın hesap defteri teftiş hakkının uygunsuz amacının belirlenmesi için yasal niyet: çıkarlar dengesi

Modern şirket teorisi perspektifinden, hissedarlar şirketin artı değer talep ve kontrol haklarının taşıyıcılarıdır, ancak hissedarlar şirketten kar dağıtımı talep eder ve diğer hakların işbirliğini gerektiren temettü alırlar. Bu nedenle yasa, hissedarların menfaat elde etmesine yardımcı olmak için hissedarlara yönetim, atama ve görevden alma hakları ile oy hakkı vermektedir. Yukarıda belirtilen tüm hissedar haklarının kullanılması, hissedarların şirket bilgileri hakkındaki bilgilerine ve şirketin çalışma koşulları hakkındaki anlayışına da dayanmalıdır. Pay sahipliği hakları sisteminin temel hakkı olan pay sahibinin bilme hakkı, bunda vazgeçilmez bir rol oynamaktadır. Büyük ölçekli limited şirketler, şirketin işleyişine ve yönetimine genellikle bazı hissedarları dahil ederken, diğer hissedarlar ve şirketin yönetimi olan hissedarlar "bilgi asimetrisi" yaşayacaktır. Aynı zamanda, yönetimdeki hissedarların şirket operasyonları üzerinde farklı pozisyonları vardır. Temel konuların anlaşılma derecesinden farklı olarak, tümü ajans maliyetlerine neden olacak belirli bir "bilgi yanlılığı" sorunu da vardır. Kanun, hissedarlara hesap defterlerine erişim hakkı verir. Şirketin çalışma koşullarını en iyi yansıtan hesap defterlerine başvurarak, hissedarlar "bilgi asimetrisi" oluşumunu azaltabilir ve aynı zamanda yönetim olarak hissedarlar üzerinde kısmi bir caydırıcı etki yapabilir ve onları daha iyi katılım için teşvik edebilir. Kurumsal Yönetim. Bu nedenle, hissedar defterlerine erişim hakkı, "bilgi perdesini delmek" için keskin bir kılıçtır.

Her hakkın bir sınırı olmalıdır ve hakları kısıtlama unsuru genellikle hakkın kullanım amacının meşruiyetine ilişkin bir hükümdür ve bir tarafın haklarını korurken diğer tarafın meşru çıkarlarına zarar vermemesini sağlamak gerekir. Yasa koyucular, şirketin çıkarları ile hissedarların çıkarlarını dengelemeli ve hissedarların kitaplara erişim hakkını kullanmasına uygun kısıtlamalar getirmelidir. Pay sahiplerinin menfaatlerini korurken ve vekalet maliyetlerini düşürürken, hesap defterlerini inceleme hakkının kullanılmasıyla pay sahiplerinin fırsatçı davranışlarda bulunmalarını da engellemekte, aksi takdirde şirket menfaatleri zarar gördükten sonra pay sahiplerinin menfaatlerini korumak için saçma sapmalara yol açacaktır.

(2) Orantılılık ilkesinin özü: denge amacı ve araçları

Orantılılık ilkesinin temel fikri, amaçları ve araçları ölçmektir. Orantılılık ilkesinin ölçüm adımlarında, maliyet-fayda ölçümüne odaklanan dar orantılı ilke, yöntemin getirdiği diğer sonuçların ve yöntemin amacının ölçülmesi gerektiğini belirtir. Sadece araçların yan etkileri, araçların gerçekleştirilmesinin getirdiği faydalardan daha az olduğunda, orantılılık ilkesi gözden geçirilir; aksi takdirde, rasyonel yaklaşım başlangıçta belirlenen amacı terk etmektir. Ekonomide Kaldor-Hicks verimlilik standardı, maliyet-fayda ölçümü için yaygın olarak kullanılan bir standarttır. Orantılılık incelemesi ilkesi, ana fikirdeki Kaldor-Hicks verimlilik standardına da uygundur.

(3) Uygunsuz amaçları belirlemeye yönelik yasal hususlar, orantılılık ilkesinin temel fikirleriyle aynıdır.

Hissedarların hesap defterine erişim hakları sisteminde, çıkarlar dengesi fikri işliyor. Hakların korunması gerekir, ancak bunlar sınırsız değildir Yalnızca haklar uygun şekilde kısıtlandığında tüm tarafların çıkarları dengelenebilir. Hissedar hesap defteri teftiş hakkı sisteminde hissedar teftiş amacının meşruiyeti, hissedarların hesap defteri inceleme hakkını kullanmalarının kısıtlanmasında önemli bir sınır olan hissedarların hesap defteri inceleme hakkının kişisel çıkar ve kamu yararı hususlarına dayanmaktadır. Ayrıca hissedarların şirketin iş sırlarını bilme ve koruma haklarını dengeleme hakkı arasında da bir çelişkidir. İhtiyaç. "Meşru amacın" güçlü öznelliğinden dolayı, bir hissedarın meşru bir amacı olup olmadığını kanunun doğru bir şekilde tespit etmesi zordur. Yüksek Halk Mahkemesinin "Çin Halk Cumhuriyeti Şirketler Hukuku" nun Uygulanmasına İlişkin Bazı Hususlara İlişkin Hükümleri (4) "(bundan böyle" "Şirketler Hukuku Yargısal Yorum IV"), "uygunsuz amaç" niteliğindeki durumları sıralama yöntemini benimser ve bunların hepsini listelemek kaçınılmazdır. Yasama organı, metinsel ifadelerin sınırlandırılması ve yasa koyucunun kişisel fikirlerinin yasal hükümler üzerindeki etkisi nedeniyle yasama sürecinde titizlikle yasama yapsa da, yargı pratiği için genellikle mükemmel yargı standartlarını formüle edememekte ve bu da farklı mahkemelerin benzer davaları denemesine neden olmaktadır. Hakem sonucu. Yargıçların takdir yetkisine çok fazla yer verilmesi, adalet adaletine zarar verecektir. Bir davadaki yargılama fikirlerinin farklı davalara referans sağlayabilmesinin nedeni, davanın olgularındaki benzerliklerden değil, yargıçlar tarafından benimsenen yargılama ilkelerinin ortaklığından kaynaklanmaktadır. Hâkimler, ancak ilke düzeyinde yargıda bulunurlarsa, farklı "uygunsuz amaçlar" içeren davalarda yargılama sonuçlarının adil olmasını sağlayabilir. Bu, kaçınılmaz olarak bize "emperyal ilkeyi" hatırlatıyor - kamu hukuku alanında tüm tarafların çıkarlarını etkin bir şekilde dengeleyen orantılılık ilkesi. Yazar, hissedar kitaplarına erişim hakkı durumunda hakimin orantılılık ilkesini tanıtmasının, uygunsuz amaçların belirlenmesi sorununu çözmek için iyi bir yol olduğuna inanmaktadır.

2. Orantılılık ilkesi, pay sahibinin hesap defteri inceleme hakkının uygunsuz amacının belirlenmesinde uygulanabilirliğe sahiptir.

(1) Orantılılık ilkesinin evrenselliği ve "dört sıralı" yapısı

Posner, "araç-sonuç" düşüncesinin aslında bir maliyet-fayda analizi olduğunu açıkça belirtti. Bu tür bir analiz yöntemine iktisatçılar tarafından "fayda-maliyet analizi" denilirken, pratik rasyonel filozoflar buna "araç-son rasyonalite" diyorlar ve tabii ki hukuki akıl yürütme de dahil olmak üzere herhangi bir düşünce alanında önemli bir yer tutuyor. Orantılılık ilkesi, idare hukuku alanında yaygın olarak kullanılmaktadır. Orantılılık ilkesinin gereğine göre, idare dairesi takdir yetkisini kanunun amacına uygun olarak, çeşitli faktörleri dikkate alarak, çeşitli çıkar ilişkilerini kapsamlı bir şekilde tartarak ve aldığı tedbirleri takip edilen idari amaç ile orantılı hale getirir. "Çin Halk Cumhuriyeti İdari Ceza Yasası" nın 4 ve 5. Maddeleri orantılılık ilkesinin özel uygulamasını içermektedir. Bu madde, idari cezanın derecesinin, yasadışı eylemin koşulları ve zararın derecesi ile orantılı olmasını gerektirir. İktisadi analiz yöntemleri tüm alanlara uygulanabildiğinden ve orantılılık ilkesi, iktisatta maliyet-fayda analizi yöntemlerinin bir başka yorumu olarak kabul edilebileceğinden, orantılılık ilkesinin uygulama kapsamı kamu hukuku alanı ile sınırlı olmayıp daha geniş bir kapsama sahiptir. Uygulanabilirliği diğer yargı alanlarında da önemli bir yere sahiptir. "Çin Halk Cumhuriyeti Medeni Hukukunun Genel İlkeleri" (bundan böyle "Medeni Hukukun Genel İlkeleri" olarak anılacaktır), çağrışımının birçok tezahürünü içerir. "Medeni Hukukun Genel İlkeleri", komşuluk ilişkisindeki tarafların, komşu gayrimenkulleri etkilerken en az etkiye sahip yöntemi seçmeleri gerektiğini öngörür. Karşı tarafın kendi gayrimenkulünü doğru şekilde kullanması için gerekli kolaylığı sağlamak gerekir. Dahası, orantılılık ilkesi, gücü kontrol etme ve özgürlüğü garanti etme açısından "Çin Halk Cumhuriyeti Haksız Rekabetle Mücadele Kanunu" ile aynı etkiye sahiptir.Adaletsiz rekabet davalarında orantılılık ilkesinin uygulanması mantıklıdır. Haksız rekabet vakalarında, operatörün davranışının iş etiğine uygun olup olmadığını belirlerken, hâkimin çoğu zaman operatörün operasyonel özerkliğinin kapsamının adil piyasa rekabetinin sınırlarını aşıp aşmadığını ölçmesi gerekir. Orantılılık ilkesinin değer ölçme işlevi, iş etiği tanımına teorik zemin sağlayan bu farklı ilgi tartma oyununun ihtiyaçları ile örtüşmektedir.

Geleneksel anlamda orantılılık ilkesi, uygunluk ilkesini, zorunluluk ilkesini ve dar orantılılık ilkesini içerir.Bu, orantılılık ilkesinin "üçüncü düzey" yapısıdır. Mevzuatın sürekli iyileştirilmesi ve adli uygulama deneyiminin sürekli özetlenmesi ile orantılılık ilkesi, geleneksel "üç kademeli" bir yapıdan "amaç gerekçelendirme ilkesi" nin eklenmesiyle "dört kademeli" bir yapıya dönüşmüştür. Bunlar arasında, amaç meşruiyeti ilkesi, eylemin meşru niyetlere dayanması gerektiği ve başkalarının meşru çıkarlarına zarar vermemesi gerektiği anlamına gelir; uygunluk ilkesi, eylemin uygun bir şekilde kullanılması gerektiği ve meşru niyetlere ulaşmaya yardımcı olmak için makul bir araç olduğu anlamına gelir; gereklilik ilkesi Bu davranış için benimsenen yöntemin gerekli olması gerektiği ve başkalarına verilen zararı en aza indirgemeye dayanan makul bir yöntem olduğu anlamına gelir; dar orantılı ilke, bu davranışla alınan önlemlerin elde edilen hedefle orantılı olması gerektiği anlamına gelir.

(2) Pay sahibinin hesap defteri inceleme hakkının uygunsuz amacının tespitinde orantılılık ilkesinin uygulanabilirliğinin analizi

Burada yazar, deneme uygulamasından örnek olay bazında orantılılık ilkesinin "dört aşamalı" yapısını analiz edecek ve orantılılık ilkesinin "dört aşamalı" yapısının hem hissedarın hesap defteri inceleme hakkının uygunsuz amacının belirlenmesinde olduğunu kanıtlayacaktır. Uyarlanabilir. Sonuç olarak, amacın gerekçelendirilmesini sağlama öncülü altında, hissedarlar öncelikle iç hukuk yollarını tüketmelidir. Hesap defterlerini kontrol etmek için gerçek bir ihtiyaç varsa, hissedarlar kontrol etme amaçlarına uygun araçları kullanabilirler ve "dört kademeli" yapı vazgeçilmezdir.

1. Pay sahibinin hesap defteri inceleme hakkının uygunsuz amacının tespitinde amaç meşruiyeti ilkesinin uygulanabilirliği. Pay sahibinin hesap defteri inceleme hakkı durumunda, mahkeme öncelikle pay sahiplerini inceleme amacının haklı olup olmadığını belirlemelidir. Belirli uygunsuz amaçlı durumları karşılaştırmanın yanı sıra mahkeme, hissedarın amacının iyi niyetli ve meşru olup olmadığını ve şirketin çıkarlarına zarar verip vermediğini kapsamlı bir şekilde değerlendirmek için amaç meşruiyeti ilkesini de kullanmalıdır. Örneğin, Yang Hongli ve diğerleri - Chongqing Wanshuiyuan Aquatic Products Sales Co., Ltd. hissedar anlaşmazlıkları davasında, Yang Hongli dahil yedi hissedar şirketin muhasebe defterlerini kontrol etmesini talep etti. Çekin amacı, şirketin faaliyetlerinin gerçek durumunu anlamaktı. Hissedarlar toplantısının kararına göre şirket, yarım yıl boyunca temettü ödemedi. Şirket, hissedarlar toplantısının toplandığını ve şirketin çalışma koşullarının bildirildiğini ispatlayacak kanıt sunmadığı için, soruşturmanın amacı kesinlikle meşru idi. Bununla birlikte, şirket, Yang Hongli ve diğer yedi hissedarın, şirket ile iş rekabeti olan kendi kendine çalışan şirketler olduğunu kanıtlamak için kanıtlar sunmuş ve bu nedenle Yang Hongli ve diğer yedi hissedarın şirketin hesap defterlerine başvurmasını reddetmiştir. Bu bağlamda, hâkim aşağıdaki dava yorumlarını yazmıştır: "Şirketler Hukuku Yargısal Yorum IV" ün 8. Maddesi, hissedarların muhasebe kitaplarına başvurmak için uygunsuz amaçlara sahip olduğu birkaç tipik durumu açıklığa kavuşturmaktadır. Bununla birlikte, belirli vakaları analiz ederken, hala Hissedarların incelemesinin amacının şirket için iyi niyetle ve zararsız olup olmadığı dikkate alınmalıdır. Meşru bir amacın en temel çağrışımı dürüstlük ve iyi niyet olmalıdır. Hissedarların bilme haklarını kullanabilmelerinin ön koşulu, şirketin çıkarlarına zarar vermemeleridir.Eğer gözden geçirme davranışı şirketin çıkarlarına zarar veriyorsa, mevzuatın asıl amacına aykırı olacaktır. Bu davadaki karar, amaç gerekçelendirme ilkesinin anlamına uygundur.

2. Pay sahibinin hesap defteri inceleme hakkının uygunsuz amacının tespitinde uygunluk ilkesinin uygulanabilirliği. Hissedarların uygunsuz bir amacı olmadığının incelenmesi temelinde, mahkeme hissedarlar tarafından olası inceleme yollarını değerlendirmeli, şirketin menfaatlerine zarar verme ihtimali varsa, şirket hissedarın talebini reddedebilir. Örneğin, Zhu Moumou ve Şirket Anın hissedarlarının bilme hakkı ihtilafına ilişkin temyiz davasında Zhu Moumou, şirketin yıllık teftiş raporu verilerinin "meşru bir amacı" olduğunu kanıtlamak için gerçeklerle ciddi şekilde tutarsız olduğunu savundu. Ancak, Zhu Moumou, şirketin yıllık teftiş raporunu doğrulaması için ilk mahkeme için nesnel gerçeklere uygun veriler sağlamadı. Buna göre mahkeme, Zhu Moumou'nun şirketin muhasebe defterlerine danışmak için "meşru bir amacı" olmadığına karar verdi. Zhu'nun maksatlı iddiasından tamamen farklı olan şey, Şirket A'nın, Zhu'nun muhasebe defterlerine başvurma amacının, şirketin haklarına ve çıkarlarına doğrudan zarar verecek olan muhasebe defterlerini işgal etmek ve imha etmek olduğuna inanmasıdır. Ancak, mahkeme duruşmasında, Zhu'nun gerçekten de yıllar boyunca şirketin mali bilgilerini istila ettiği ve imha ettiği tespit edildi. A Şirketi bu sefer muhasebe defterlerini sağlasa da, bu mutlaka Zhu tarafından yok edilmesine değil, Zhu'nun geçmişiyle birleşti A Şirketinin öznel bilinci tarafından üretilen "temel" davranış, mantıksız değildir. "Çin Halk Cumhuriyeti Şirketler Hukuku" na göre (bundan böyle "Şirketler Hukuku" olarak anılacaktır), şirket hissedarların muhasebe defterlerini görebilecekleri "makul bir dayanak" oluşturduktan sonra, "makul dayanak" belirli bir olasılığa sahip olsa bile şirketin meşru haklarına ve çıkarlarına zarar verebilir. , Ancak şirketin normal işleyişinin korumasını en üst düzeye çıkarmak için, şirket yine de erişim sağlamayı reddedebilir. Bu kararın sonucu, pay sahiplerinin hesap defterlerini inceleme hakkını kullanma yönteminin uygun olması gerektiğini ve orantılılık ilkesindeki uygunluk ilkesi ile aynı anlama geldiğini göstermektedir.

3. Pay sahibinin hesap defteri inceleme hakkının uygunsuz amacının tespitinde gereklilik ilkesinin uygulanabilirliği. Uyuşmazlık çözümünün etkinliğini artırmak için, mahkeme önce hissedarların şirketin iç hukuk yollarını tüketip tüketmediğini incelemeli ve dava prosedürlerinin gerekli olup olmadığını belirlemelidir. Örneğin, Lin Jiu-san ve diğerleri - Shenyang Bu Lao Lin Candy Co., Ltd. hissedarlarının ihtilafı bilme hakkı davasında, Lin Jiu-san şirketin varlıklarının devredildiğinden şüphelenmiş ve şirketin varlıklarını anlamak için şirketin hesap defterlerini kontrol etmesini istemiştir. Ancak şirketin kendi başına feshine karar vermek üzere hissedarlar toplantısı yaparak tasfiye ekibi kurarak tasfiye sürecine girmiştir. Tasfiye ekibinin bir üyesi olarak Lin Jiu-san, tasfiye sürecine katılarak şirketin alacaklarını, borçlarını ve varlıklarını kavrayabilir ve hissedarlarının haklarını ve çıkarlarını koruyabilir. Özetle, mahkeme Lin Jiu-sanın bu davadaki soruşturmasının davanın sonucunu etkilemediğine ve haklarını diğer kanallardan talep etmesi gerektiğine karar verdi. Tasfiyede tasfiyede gecikme veya hukuka aykırı tasfiyede gecikme olduğuna inanılırsa, muhasebeye bakmaya gerek kalmadan mecburi tasfiye için mahkemeye başvurarak çare araması gerekir.

4. Pay sahibinin hesap defteri inceleme hakkının uygunsuz amacının belirlenmesinde dar orantılı ilkenin uygulanabilirliği. Mahkeme yukarıdaki üç ilkeyi ayrı ayrı inceledikten sonra, hissedarın kullanım sınırını belirlemedeki temel faktör, hissedarın araçlarının ve amacının orantılı olup olmadığını ölçmektir ve hissedarlar, amaçları kapsamında hesapları inceleme haklarını makul bir şekilde kullanmalıdır. Örneğin, Nantong Huamou Fluid Machinery Co., Ltd. v. Shen ve diğer hissedarların bilme hakkına ilişkin temyiz davasında, şirketin işletme bilgilerini anlamak için, Shen de dahil olmak üzere beş hissedar, muhasebe kitaplarına yazılı olarak başvurmak için şirkete başvurdu ve şirket, Shen'in akran rekabeti olduğunu kanıtladı. Şirketin hissedarları, hissedarların görüşlerini almayı reddediyor. Mahkeme, "Şirketler Hukuku" nun hissedarların rekabet etmemesine kısıtlamalar getirmediğine ve Shen'in pay sahibinin bilme hakkını kullanma amacının haksız olduğunu kanıtlayamayacağı gibi diğer dört hissedarın bir rakip şirketle bağlantılı olduğunu ve ispat yükümlülüğünü üstlenmeleri gerektiğine karar verdi. Olumsuz sonuçlar. Şirketin menfaatleri ile hissedarların menfaatleri arasındaki denge dikkate alınarak, Shen ve diğer beş kişi, hissedarın bilme hakkını kullanmaları için desteklenmelidir, ancak bilme haklarını kullanmaları, şirketin iş koşullarını anlama meşru amacı ile sınırlı olmalı ve şirketin iş bilgilerini ifşa etmemeli veya iş sırlarını ihlal etmemelidir. Aksi takdirde, ilgili yasal sorumluluğu üstlenir. Mahkeme, pay sahiplerinin bilme haklarını kullanma kapsamını kısıtlamakta, ancak gerçekte pay sahiplerinden hedefleri ile orantılı tedbirler almalarını, yani dar orantılılık ilkesini takip etmelerini istemektedir.

3. Kuralın ihmal edilmesi, orantılılık ilkesinin uygulanması gerekliliğini tetikledi

Yukarıdakilere dayanarak, pay sahibinin hesap defteri teftiş hakkının uygunsuz amacının belirlenmesinde orantılılık ilkesinin uygulanmasının belirli bir teorik temeli ve uyarlanabilirliği vardır.Yazar, Çin'in pratik denemelerinin mevcut durumuna odaklanacak ve orantılılık ilkesinin uygulanmasının aciliyetine ve gerekliliğine odaklanacaktır. Orantılılık ilkesi, davalar hakkında makro düzeyde yargılarda bulunmak için geçerlidir. Ancak, kurallar açısından, yasama ihmalleri ülkemizde daha yaygındır.Ortak çözüm, Yüksek Halk Mahkemesinin uzun süreli uygulamayla özetlenen pratik yargılama deneyimine dayanarak yasal ihmalleri telafi etmek için adli yorumlar yapmasıdır. Ancak adli yorumlar, adli davalardaki çeşitli durumlara mükemmel bir şekilde yanıt verebilir mi ve hukuka ayrıntılı ekler sağlayabilir mi? Bu sorunun pratik bir denemede cevaplanması gerekiyor. Yazar, bir limited şirketin hesap defterlerine erişim hakkına ilişkin adli davaya ilişkin ampirik bir çalışma yapmaya çalışmış ve 2006'dan 2018'e kadar çeşitli yerlerdeki mahkemelerden bir limited şirketin hesap defterlerine erişim hakkına ilişkin 205 örnek olay seçmiştir. Örnek analiz vaka örneklerinde, hissedar kitaplarına erişim hakkının uygunsuz amacının tespit bağlantısı yer almaktadır. "Şirketler Hukuku Yargısal Yorum IV" de listelenmeyen uygunsuz amaçlar karşısında hakimlerin çeşitli durumlarını anlayın ve yargılamanın temelini anlayın. Çok sayıda dava örneğinin analizine dayanarak, mahkemenin Meşru amaçların tanımlanmasına yönelik kriterler, mikro düzey kurallarında var olan sorunları özetler ve sistem iyileştirmesi için öneriler sunar.

(1) Örneklemin veri kaynakları ve araştırma yöntemleri Çin'in "Şirketler Yasası" 2005 yılında büyük revizyonlara uğradığından, yazar, istatistiksel analiz için 2005 yılında gözden geçirilmiş "Şirketler Yasası" kapsamındaki karar vakasını seçti. Hissedarların hesap defterlerine erişim hakkına ilişkin davaya ilişkin bu makaledeki ampirik veriler, 2006-2018 arasındaki 12 yıllık dönemde pay sahiplerinin bilme haklarını ilgilendiren ihtilafların hukuk yargılamaları ve kaynağı da Pekin Üniversitesi Sihir Veri Tabanıdır. Yazar, arama yapmak için Pekin Üniversitesi sihirli silah veritabanında "bilme hakkı" ve "uygunsuz amaç" gibi anahtar kelimeler kullandı ve hissedarlar için önerilen 1351 sihirli silah vakasını aldı. Yazar tarafından tek tek incelendikten sonra, toplam 614 vakada uyuşmazlıkların odak noktası, hissedarların hesap defterlerine erişim hakkının uygunsuz amacının belirlenmesi olmuştur. Yukarıdaki karar örnekleri bilgilendirici ve doğrudur ve yargı görüşleri eksiksizdir. Bu konuyla ilgili çok sayıda vaka nedeniyle, yazar ampirik analiz için bazı vakaları seçmek için rastgele bir örnekleme yöntemi benimsemiştir. 614 ilgili vakadan 205 örnek alınmıştır.Beklenen istatistiksel sonuçlar gerçeklere daha yakındır. Bu makalede benimsenen deneysel araştırma yöntemi, bu 205 örnek üzerinde kategorize edilmiş tanımlayıcı istatistikler yapmak, hissedarın hesap defterine erişim hakkının uygunsuz amacını belirleme sürecinde her bir bağlantıyı analiz etmek, farklı mahkemelerin yargı mantığını ve görüşlerini keşfetmek ve ortak noktaları özetlemektir. Uygun olmayan amaçlar durumunda yargılama kuralları ve ortak sorunlar ve çözüm önerileri.

(2) Örneklemin tanımlayıcı istatistikleri

1. Kurumsal yönetim, hissedarların ve şirketin çıkarlarını dengeleyemez.

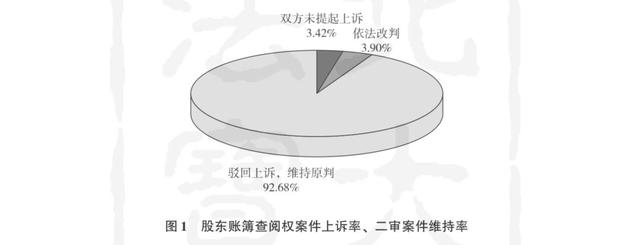

(1) Hissedarların haklarının kullanılması davaya bağlıdır. Yazar tarafından toplanan 205 örnek dava arasında, hissedar hesap defteri erişim davaları için temyiz oranı% 96,58 idi. Ne davacının ne de davalının temyiz başvurusunda bulunmadığı sadece 7 dava vardı. Çoğu dava ikinci derece veya yeniden yargılama prosedürlerinden geçti ve dava süresi uzundu. İkinci aşamada mahkeme, yasaya uygun olarak yalnızca 8 davayı revize etti. Duruşmadan sonra 190 temyiz davası onandı. Hissedarın hesap defteri erişim hakkı örnek vakasının temyiz oranı ve ikinci durum vaka sürdürme oranı ayrıntıları için Şekil 1'e bakın.

Örnek verilere bakıldığında, Çin'deki hissedarların hesap defterlerine erişim hakkı ile ilgili davaların temyiz oranı son derece yüksekken, dava revizyonlarının oranı düşüktür ve bu da çok sayıda adli kaynağın israfına neden olur. Özünde, Çin'in limited şirketinin iç yönetim mekanizmasının henüz olgunlaşmadığını yansıtır. Hissedarların hakları ve şirketin çıkarları arasında sürekli çatışmalar vardır. Hissedarların haklarının kullanılması davaya bağlıdır. Şirket veya hissedarlar aceleyle bir temyizde bulunur veya çığır açan kanıtlar elde etmeden başvuruda bulunur. Yeniden yargılama prosedürleri olgusu daha yaygındır.

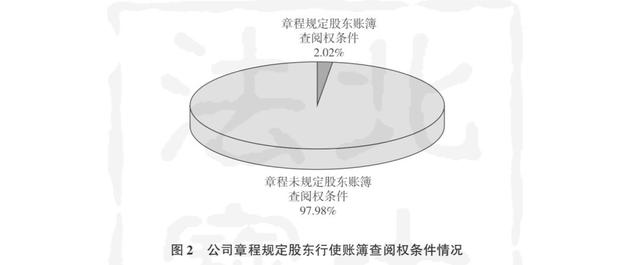

(2) Şirket ana sözleşmesinde pay sahiplerinin haklarını kullanmaları için özel koşullar belirtilmemiştir. Önceki istatistiksel açıklamaya göre, Çin'in hissedarları, Çinin sınırlı şirketlerinin nispeten kaotik iç yönetimini yansıtan hesap defterlerine erişim haklarını kullanmak için yargı makamlarının müdahalesine güveniyorlar. "Şirketler Kanunu" na göre limited şirket, kuruluşunun başlangıcında ana sözleşmesini düzenlemelidir.Kurumsal yönetimin kaynağı esas sözleşme hükümleridir. Şirket ana sözleşmesi ve "Şirketler Hukuku" koordineli ve simbiyotik bir ilişki içerisindedir.Şirket önce ilgili işleri esas sözleşme düzenlemelerine uygun olarak ele almalı, daha sonra şirketin özerkliği başarısız olduğunda hukuki yardım almalıdır. Tersine, şirketin ana sözleşmesi, şirketin kişiliğini daha iyi yansıtmak için "Şirketler Yasası" ndaki eksiklikleri tamamlayabilir. Bu nedenle, yazar, limited şirketin iç yönetim sürecinde hissedarların hesaplarına erişim hakkını ne ölçüde kullandığını anlamak için şirketin ana sözleşmesinin hissedarların hesaplarına erişim hakkının kullanılması için koşulları şart koştuğu davaların sayısını sayar. Duruşma düzeyinin sınıflandırılmasına ve bu tür davaların temyiz oranının görece yüksek olmasına göre yazar, aşağıdaki analizi yapmak için örnek olarak ikinci derece davayı seçer ve sonuçlar daha makul olur. 198 ikinci derece örnek olay arasında, şirketin ana sözleşmesinde pay sahiplerinin hesap defterlerine erişim hakkını kullandığını öngördüğü davaların sayısı 4'tür ve çok sayıda şirket, pay sahiplerinin hesaplara erişim hakkını şirket ana sözleşmesinde kullanmaları için özel şartlar getirmemiş veya Şirketler Kanunu hükümlerine benzemiştir. . Yazarın istatistiksel bilgileri Şekil 2'de gösterilmektedir.

Şekil 2, limited şirketlerin ana sözleşmelerinin çoğunun "Şirketler Kanunu" hükümlerini kopyaladığını ve şirketin fiili durumunu düzenlemediğini, bunun sonucunda sınırlı kurumsal yönetim ve pay sahiplerinin haklarının korunması için gizli tehlikeler ortaya çıkardığını göstermektedir. Kurumsal yönetim düzeyinde, şirket pay sahipleri ile şirket arasındaki faiz ilişkisini idare etmek için orantılılık ilkesini kullanabilirse, bu, hissedar defterlerine erişim hakkı ile ilgili davaların sayısında keskin bir artışa ve kurumsal yönetimin verimliliğinin artmasına yol açmayacaktır.

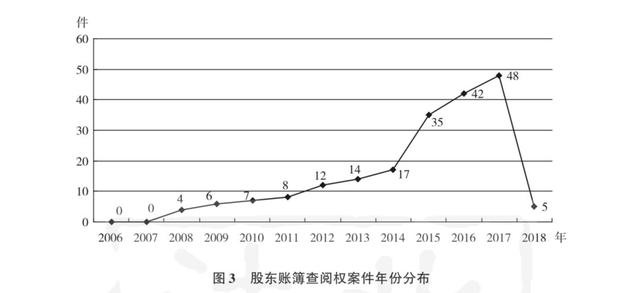

2. Son yıllarda, hissedar defterlerine erişim hakkı ile ilgili davaların sayısı keskin bir şekilde artmıştır. Karar tarihine bakıldığında, yazar tarafından toplanan 198 ikinci derece dava örnekleri arasında 2006'da 0, 2007'de 0, 2008'de 4, 2009'da 6, 2010'da 7, 2011 ve 2012'de 8 vaka vardı. 2013'te 12 madde, 14 madde, 2014'te 17 madde, 2015'te 35 madde, 2016'da 42 madde, 2017'de 48 madde ve 2018'de 5 madde. Vaka yılı dağılımı Şekil 3'te gösterilmektedir.

Çizgi grafikte her yıl vaka dağılımının dikey karşılaştırmasından, 2014 yılından önce hissedar defterlerine erişim hakkı konusunda daha az anlaşmazlık olduğu ve vaka sayısının 2014'ten 2017'ye hızlı bir büyüme trendi gösterdiğini görüyoruz. 2018 yılında tüm yıl içerisindeki vaka sayısı sayılamadığından, 2018'deki vaka sayısına ilişkin verilerin şu an için referans önemi bulunmamaktadır. Yukarıdaki veriler, son yıllarda hissedar defterlerine erişim hakkı ile ilgili davaların sayısındaki çarpıcı artışı yansıtmaktadır ve uygun olmayan amaçların belirlenmesi sorunu bir püf noktası haline gelmiştir.

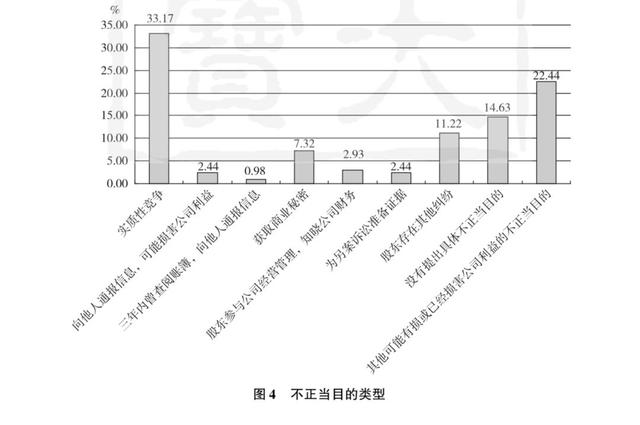

3. Mevcut yasa ve yönetmelikler, hissedarların hesap defterine erişim hakkı davasının pratik deneme sorununu çözmekte başarısızdır. Şekil 4, 2006'dan 2018'e kadar örnek vakalarda şirketler tarafından önerilen uygunsuz amaç türleri hakkında yazarın istatistiksel sonuçlarıdır. İkinci derece davalarının 198 örneği arasında, hissedarların kendi kendine çalışması veya başkaları için faaliyet göstermesi nedeniyle meydana gelen 66 vaka ve şirketin ana işi, şirketin ana işiyle önemli bir rekabet ilişkisine sahipti;% 33,17'ye tekabül ediyordu; bu durum, hissedarların ilgili bilgileri başkalarına bildirmek için danışması nedeniyle meydana geldi. Şirketin meşru menfaatlerine zarar verebilecek ve% 2,44'ü oluşturan 5 şirket hesap defteri vakası vardır; bu durum, hissedarların şirketin hesap defterlerine danışması ve talepten üç yıl önce şirketin meşru menfaatlerine zarar vermek için ilgili bilgileri başkalarına bildirmesi nedeniyle meydana gelmiştir. % 0,98'e tekabül eden 2 durum söz konusuydu; pay sahipleri tarafından ticari sırların elde edilmesine yönelik uygunsuz bir amaç için şirket tarafından 15 dava açılmış ve bu durum% 7,32'dir; şirket, hissedarların şirketin yönetimine katıldığı ve şirketin mali durumunu bildiği gerekçesiyle danışmayı reddetmiştir. % 2,93'e tekabül eden 6 dava vardı; hissedarların başka bir dava için kanıt hazırlamak için şirketin hesap defterlerine başvurması nedeniyle reddedilen 5 dava% 2,44'tü; 23 dava, hissedarlar ile şirket veya diğer hissedarlar arasındaki diğer anlaşmazlıklar nedeniyle olmuştur. % 11,22'ye tekabül eden davalar; Şirketin hissedarların herhangi bir özel uygunsuz amacını ortaya koymadığı 30 vaka,% 14,63'ü; hissedarların, şirketin çıkarlarına zarar verebilecek veya zarar verebilecek diğer uygunsuz amaçlara sahip olduğu 46 vaka,% 22.44'dür.

Şekil 4'ten görülebileceği gibi, fiili duruşmada, hissedarların şirketin ana işi ile önemli bir rekabet ilişkisi olan başkaları için faaliyet göstermesi veya faaliyet göstermesi, hissedarların şirketin ticari sırlarını elde etmesi ve hissedarların varlığının özel menfaat için olduğu ve şirketin çıkarlarına zarar vermenin gerekli olmadığı görülmektedir. Meşru amaçlar için yaygın durumlar. Bununla birlikte, anlaşmazlığın odak noktası, "hissedarların şirketin meşru çıkarlarına zarar verebilecek ilgili bilgileri başkalarına bildirmek için şirketin muhasebe defterlerine danışmaları" ve "hissedarların Şirketin erişim talebinde bulunduğu tarihten önceki üç yıl içinde, şirketin muhasebe defterlerine danışılarak ve bilgilerin şirketin meşru çıkarlarına zarar verdiğini başkalarına bildirerek savunmanın gündeme getirildiği davaların sayısı çok değildi, bu oran% 3,42 idi. Bu nedenle, ülkemiz mevzuatında öngörülen "uygunsuz amaç" durumu uygulamada çeşitli durumları çözmekten uzaktır ve yargılamaların istikrarını sağlamak için orantılılık ilkesinin getirilmesi gerekmektedir.

4. Mahkeme kararlarının önyargılı olması kolaydır.

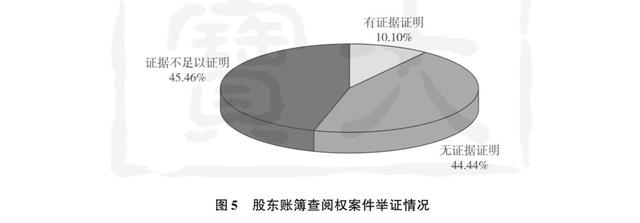

(1) Şirketin kanıt üretmesi zordur ve kazanma oranı düşüktür. Şirket, 198 örnek davanın 20'sinde uygunsuz amaçlarla ilgili olarak, hissedarların hesap defterlerini inceleme hakkını kullanmada uygunsuz amaçlara sahip olduklarını ve delillerin yeterli olduğunu ve mahkeme tarafından kabul edildiğini kanıtlayan delil sunarken, diğer 88 davada davalı iddia etti. Davacının muhasebe defterlerine başvurmak için uygunsuz bir amacı vardı, ancak kanıt yoktu. 90 davada davalı, davacının uygunsuz bir amacı olduğunu kanıtlamak için bazı kanıtlar sundu.Ancak, delillerin kanıt gücü kanıt standardını karşılamadığı için mahkeme, davacının şirketin hesap defterlerini incelemesine izin verdi. Her bir ispat durumunun spesifik oranı Şekil 5'te gösterilmektedir.

Şekil 5'den görülebileceği gibi, Çin'in "Şirketler Hukuku" ve "Şirketler Hukuku Yargısal Yorum IV" hükümleri altında, şirketlerin, hissedarların uygunsuz amaçlara sahip olduğunu kanıtlayabilecekleri daha az vaka vardır ve bu, toplam örnek vakaların yalnızca% 10.10'unu oluşturmaktadır. Yazar, her davanın gerçeklerini analiz eder, çünkü bazı mahkeme davaları kesinlikle kanun hükümlerine uymaktadır ve "Şirketler Hukuku Yargısal Yorum IV" sadece bazı durumları listelemektedir, delil ispatına ilişkin ayrıntılı hükümler yapmak zordur ve şirketin kanıtının gücünü göstermek daha zordur. Mahkeme, yargılama sırasında davanın özel koşullarına ve her iki tarafın sunduğu delillere göre orantılılık ilkesine dayalı kararlar verebilirse, eksik ve zor konuları kurallar düzeyinde telafi edebilir.

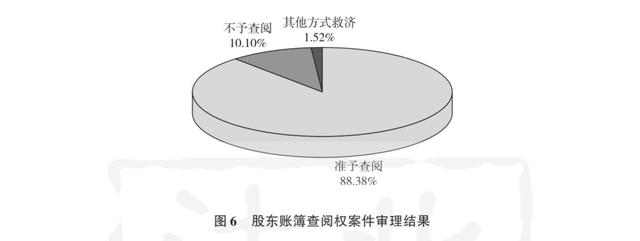

(2) Mahkeme, hissedarların hak ve menfaatlerini aşırı derecede korur. Şekil 6'da gösterildiği gibi, 198 ikinci derece dava örneğinden, hissedarların incelemesinin amacı haklıydı.Mahkeme, 175 davada hissedarların hesap defterlerine bakma hakkını kullandığına ve toplam örnek davaların% 88,38'ine tekabül ettiğine karar verdi. Mahkeme, hissedarın uygunsuz bir amacı olduğunu tespit etti ve karar verdi. Şirket,% 10, 10'a tekabül eden 20 dava kazandı; mahkeme, hissedarların hala başka çarelere sahip olduklarını ve% 1.52'lik bir oranla 3 davada başka çareleri kullanmayı seçebileceklerini tespit etti.

"Şirketler Hukuku" ve "Şirketler Hukuku Yargı Tercümesi IV", hissedarların "uygunsuz amaçları" konusunda henüz kapsamlı hükümler içermediğinden, bazı mahkemeler yasal hükümlerin dışına çıkmış ve kendi takdir yetkileri ile önyargılı olup hissedarların çıkarlarını aşırı derecede koruyarak şirketin ticari sırrı haline gelmiştir. Sızdı ve şirketin çıkarlarına ciddi şekilde zarar verdi. Bu nedenle, orantılılık ilkesinin getirilmesi, yargıçların, belirsiz uygunsuz amaçlar ve belirsiz kanıtlar karşısında hem hissedarların hem de şirketin çıkarlarını dengelemesine, davaların temyiz oranını düşürmesine ve dava yükünü azaltmasına yardımcı olur.

Vakaları analiz etmek için orantılılık ilkesini kullanırken, çeşitli vakaların yargılama sonuçlarını sınıflandırmak ve özetlemek, çeşitli vakalara uygulanabilir özel hükümleri özetlemek ve hukuki kuralların içeriğini tam olarak gerçekleştirmek gerektiğine dikkat edilmelidir. Belli bir vaka türü tekrarlandığında, orantılılık ilkesini tip analizinde kullanmanın sonuçlarını analiz edebilir, bir vaka türüne uygulanabilen belirli kuralları çıkarabilir ve orantılılık ilkesinin değerlendirme gereksinimlerini belirli kurallara dahil edebiliriz. Yalnızca kurallar davanın odak noktasını çözemediğinde, diğer davalarla yargı birliğini sürdürmek için münferit davaları kapsamlı bir şekilde ele almak için orantılılık ilkesini kullanmayı düşünün. Kesin olarak, Çin'de hissedarın hesap defteri inceleme hakkının uygunsuz amacının belirlenmesinde birçok yasama ihmalinin olması nedeniyle, orantılılık ilkesinin "ilk yardımını" uygulamak gereklidir.

4. Çinli hissedarların hesap defterlerini inceleme hakkının uygunsuz amacının belirlenmesini mükemmelleştirmek için öneriler - orantılılık ilkesini uygulayarak

(1) İlke düzeyi - orantılılık ilkesinin yargılama ilkesi olarak tanıtılması

Ülkemiz hukukun üstünlüğü altında sosyalist bir ülke inşa ederken, gelişmiş yabancı mevzuat deneyimlerini öğrenmeli ve özümsemeliyiz. Orantılılık ilkesi, ülkeyi kanunla yönetmenin özüyle bağlantılıdır. Birçok ülkede özel hukukta yaygın olarak kullanılmaktadır. Çin, orantılılık ilkesini aktif olarak tanıtmalı ve incelemelidir. Çinin mevcut "Şirketler Hukuku" ve "Şirketler Hukuku Yargı Yorumu IV", pratikte hissedar kitaplarına erişim hakkının belirlenmesindeki zorlukları tam olarak çözmedi. Yasal hükümlerin kademeli olarak iyileştirilmesini değerlendirirken, "uygunsuz amacı" da dikkate almalıyız. 1. Öznel durum belirlemenin zorluğu. Şu anda, mevzuatın ana noktasına dönecek olursak, tüm tarafların çıkarlarını dengeleyen orantılılık ilkesi, adli inceleme standartlarını sağlam temellere oturtabilen, hakimlerin takdir yetkisini etkin bir şekilde sınırlandıran ve adli adaleti teşvik eden, davaların kategorik analizini yürütmek için temel bir ilke olarak kullanılmaktadır. Hissedarların hesap defteri inceleme hakkının uygunsuz amacını belirleme kriterleri ile ilgili olarak, dünya genelindeki ülkeler ağırlıklı olarak genel veya sayım mevzuatını benimsemektedir. Hem genelleştirilmiş mevzuatın hem de numaralandırılmış mevzuatın belirli sınırlamaları vardır.Genelleştirilmiş mevzuatın işleyişi elverişsizdir ve sayımsal mevzuat kaçınılmazdır. Bu nedenle, uygun olmayan amaçların belirlenmesi sorunu ışığında, mevcut düzenlemeleri revize ederken, yargılama için orantılılık ilkesinin makul bir şekilde tanıtılması, bu sorunu çözmenin en iyi yoludur.

(2) Orantılılık ilkesine dayanan yasal hükümlerin düzenleme-değişiklik düzeyinde "dört kademeli" yapı

Orantılılık ilkesi, davaların yargılanması ilkesi olarak, hakimlerin hissedarların hesap defterlerine erişim amacını makro düzeyde ölçmelerine yardımcı olurken, mikro düzeydeki kuralların eksikliği de orantılılık ilkesiyle düzenlenebilir. "Dört aşamalı" yapıya dayanarak, hissedarların hesap defterlerini kapsamlı bir şekilde incelemesini sağlayabilir. Hukuk takip edilebilir.

1. Amaç meşruiyeti ilkesine dayalı olarak, pratik denemelerin ihtiyaçlarını karşılamak için bir "ticari sır" maddesi eklenmiştir. Önceki ampirik araştırmaya göre, "Şirketler Hukuku Yargı Tercümesi IV" Madde 8'in ikinci ve üçüncü fıkralarını içeren daha az durum vardır ve yargılama pratiğinde haksız yargı kararlarına yol açması muhtemel delil üretmek daha zordur. Bununla birlikte, şirketlerin, hissedarların ticari sırları elde etmek için muhasebe kitaplarına başvurduklarını iddia etmeleri daha yaygındır. Bu nedenle yazar, elde edilen ticari sırları üçüncü kişilere bildirmek için 8.Maddenin ikinci ve üçüncü fıkralarını "(2) Pay sahiplerine; (3) Hissedarlar onaylamıştır; Şirketin muhasebe kitaplarını kontrol edin ve öğrendikleri iş sırları hakkında başkalarını bilgilendirin. " Aynı zamanda Çin, şirketlerin ve hissedarların gizlilik anlaşmalarını önceden imzalayabilmesini öngören Delaware Genel Şirketler Yasası'nın yasama deneyimini de benimseyebilir, hissedarların sadece belirtilen amaçları kapsamında muhasebe defterlerine başvurabileceğini ve denetimlerinin içeriğinden kendilerinin sorumlu olduğunu öngörür. Gizlilik yükümlülükleri, hissedarların şirketin çıkarlarına zarar verecek eylemlerde bulunmasını yasaklar ve hissedarların sözleşmenin ihlali sorumluluğunu açıkça belirtir.

2. Uygunluk esasına göre, "Pay sahipleri, şahsi menfaatleri için hesap defterlerine başvurma talebinde bulunanlar ve şirketin menfaatlerini zedeleyici eylemlerde bulundular" ibaresi eklenmiştir. Yazar, bir önceki makalede toplanan 205 dava örneğinden, pay sahiplerinin şahsi menfaatleri için muhasebe defterlerine başvurdukları ve şirketin menfaatlerine zarar veren fiilleri olduğu nun uygunsuz amaçlara dahil edilmediğini tespit etmiş ve bu tür durumlarla ilgili davalara mahkemeler karar vermiştir. Farklı. Hissedarların şirketin çıkarlarına zarar verdiklerine inanamasak da, şirketin defterlerinin bu şekilde incelenmesi kesinlikle şirketin çıkarlarına zarar verecektir, ancak bu hükmün "Şirketler Hukuku" ndaki yasal amacının araştırılması, "Şirketler Hukuku" nun yalnızca beklenmedik durum gerektirdiğini göstermektedir. Cinsellik, yani bu davranışın amacının, önceki davranıştan makul bir şekilde uygunsuz olduğu anlaşılabilir ve hissedarın uygunsuz bir amacı olduğu belirlenebilir. Bu maddenin "Şirketler Hukuku Yargısal Yorum IV" e eklenmesi, uygunluk ilkesinin ruhuna uymakta, hissedarları hesap defterlerine erişim haklarını kullanmak için makul araçları kullanmaya teşvik etmekte ve ayrıca şirketin kanıt üretmedeki zorluklarını azaltabilmektedir.

3. Gereklilik ilkesine dayalı olarak, dava dışı ön prosedürler oluşturun. Ampirik araştırma sonuçları, hissedarların haklarını kullanmada zorluk yaşadıklarını ve haklarını korumak için davalara daha çok güvendiklerini göstermektedir. Pay sahiplerinin hesaplarını uygunsuz amaçlarla inceleme haklarını kullandıkları durumlar hakkında şirket ana sözleşmesi daha ayrıntılı hükümler sunmamaktadır. Yazar, adli kaynakları korumak ve hakların korunmasının etkinliğini artırmak için, hissedarların iç hukuk yollarını tüketmeleri ve dava etmeme prosedürlerini ön prosedür olarak ele almaları gerektiğine inanmaktadır.Mahkeme, hissedarların muhasebe defterlerine başvurmak için meşru bir amacı olduğunu belirlemek için hissedarların ön prosedürleri yerine getirmiş olduğunu değerlendirmelidir.

4. Dar orantılılık ilkesine dayanarak, hissedar kullanımının kapsamını sınırlayın. Dava örneklerinin analizi yoluyla, mevcut mahkemelerdeki yasal ihmaller nedeniyle, hissedarların hesap defteri inceleme davasının karar sonuçları, şirketin ticari sırlarının korunmasını göz ardı ederken, hissedarların bilgi alma hakkını aşırı koruma eğilimindedir. Yazar, "Şirketler Yasası" nın, hissedarların şirketin iş koşullarını anlamaya yönelik meşru amaçları ile sınırlı olduklarını ve şirketin iş bilgilerini ifşa etmemeleri veya iş sırlarını ihlal etmemeleri gerektiğini, aksi takdirde şirketin ve hissedarların çıkarlarını dengelemek için ilgili yasal sorumlulukları taşımaları gerektiğini eklemesi gerektiğini önermektedir.

(3) Sistem düzeyinde - kurumsal yönetim için orantılılık ilkesini kullanın

Kurumsal yönetim düzeyinde yasal düzenlemelere uymanın yanı sıra kendi yönetimini de güçlendirmesi gerekmektedir. Yukarıdaki istatistiklere göre, ülkemizdeki çoğu limited şirket, esas sözleşmenin içeriğine dikkat etmemekte ve bunları sadece kanunla öngörülen gereklilikler olarak görmekte ve "Şirketler Kanunu" hükümlerine intihal etmektedir. Bu nedenle, şirketin ana sözleşmesinin çoğu aynıdır ve bu, limited şirketin etkin özerkliğine yardımcı olmamaktadır. Pay sahiplerinin Şirketler Kanunu nu ihlal etmeyen uygulama kurallarını şirket ana sözleşmesinde koymak için orantılılık ilkesinin uygulanması, şirketin, hissedarın muhasebe defterlerine erişim talebinden itibaren üç gün içinde, hissedarın amacının şirketin çıkarlarına zarar verip vermediğini incelemesini şart koşabilir. Şirket, pay sahiplerinin hesap defterlerini incelemesine izin verdikten sonra, dava yükünü azaltmak için pay sahiplerine amaçları kapsamında belirlenen bir yerde şirket hesap defterlerini temin edecek özel bir kişi gönderir.

Beş, sonuç

Hukuk ve haklar arasındaki ilişki, hakların kanunla sınırlandırılması gerektiğidir.Hakların sınırlarının nasıl belirleneceği ve haklar arasındaki çıkar ilişkisinin nasıl dengeleneceği, hukuk sistemlerinin tasarımını gerektirir. Yasa görece gecikmeli ve yasama sistemi, pratik denemelerde çeşitli durumları çözmekten uzaktır.Sistemin iyileştirilmesi sürecinde, orantılılık ilkesinin getirilmesi, yargı kararlarının adil olmasını sağlamak için uygundur. Özellikle pay sahibinin hesap defteri inceleme hakkının uygunsuz amacının tespiti sorunu nedeniyle, bu tür bir kanunun ayrıntılı olarak belirtilmesi zordur.Orantılılık ilkesi ile şirket, öncelikle pay sahibinin amacının meşruluğunu inceler ve esas sözleşmeye göre pay sahibi haklarının makul şekilde kullanılması konusunda bir hüküm verir. İncelemenin amacının gerekçelendirilmesi ve iç hukuk yollarının tüketilmesi durumunda, pay sahiplerinin dava prosedürleri yoluyla haklarını koruma hakları vardır ve mahkeme, hissedarların incelemeyi amaç ile orantılı bir şekilde yapmaları gerektiğine karar vermelidir. Hukuk sisteminin doğru anlamı olan hakem standardının tekdüzeliğini ancak orantılılık ilkesini kullanarak koruyabiliriz.

Yorum Yap

Bilgi asimetrisi, bir işlemdeki iki tarafın, farklı konumlarından dolayı diğer tarafın davranışını gözlemleyememesi ve denetleyememesi, dolayısıyla bilginin elde edilememesi veya eksik olması veya gözlem ve denetleme maliyetinin ekonomik olmaması ve bunun sonucunda eşitsiz bilgi edinme durumu anlamına gelir. .

Mcchesney, Fred S, Proper Purpose, Fiduciary Duties, and Shareholder-Raider Access to Corporate Information, 68 University of Chicago Law Review 1199(2000), p.1206.

211-2122003

2572004

2016(3)

()()()

Robert Alexy, A Theory of Constitutional Rights, 47 Journal of Midwifery and Womens Health 178(2002), p.179.

1162018(2)

():()()()()

2016(12)

·1332002

2012(4)

2017(9)

2014(4)

(2016)010515477

(2010)()1197

(2014)1221

(2016)064399

614Excel1221205

2013(2)

2007(2)

()2004(6)

Welch, Edward P, A. J. Turezyn, and E. L. Folk, Folk on the Delaware general corporation law: fundamentals, New York: Little, Brown and Company, 2000, pp.12-18.

2009(3)

Satın alma bağlantısı:

2018https://m.tb.cn/h.3K6CTUe?sm=691e28 ·QfQ3boSIOLG

Makalenin üst kısmındaki başlığın altına tıklayın

Pekin Üniversitesi Mali Hukuk Araştırma Merkezi

veya

Aşağıdaki QR kodunu tarayın

Abone olmak için

Peking Üniversitesi Finansal Hukuk Araştırma Merkezi WeChat Kimliği