Everbright Securities: V şeklindeki tersine dönmenin ardından, yüksek temettü sektörü ilgiyi hak ediyor

Kaynak: Everbright Securities

Nokta

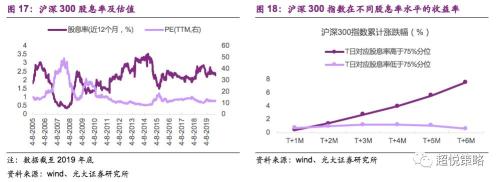

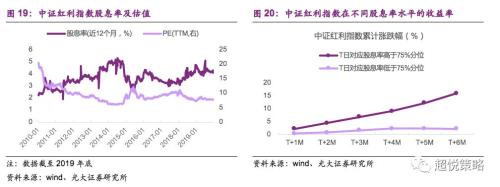

Riskten kaçınma hissiyatının 3 Şubat'ta ana endekslerin değerlemesini makul aralığın altına itmesinin ardından, ülke genelinde (Hubei hariç) günlük tanıların sayısı sürekli olarak düşerken ve döngüsel uyum politikaları zamanla başlatılırken, yatırımcı duyarlılığı hızla toparlandı. gün, Şangay Bileşik Endeksinin ima ettiği beklenen reel GSYİH büyümesi, yaklaşık% 5,4 gibi makul bir seviyeye geri getirildi.Bu toparlanmaya küçük ve orta ölçekli girişimciler öncülük etti.Ekonomik verilerin Mart ayında açıklanacağı göz önüne alındığında, piyasa testlerle karşı karşıya kalacak ve tekrarlanan dalgalanmalar yaşanabilecek. 20 Şubat kapanışından itibaren Şangay ve Shenzhen 300 Endeksi ve Çin Menkul Kıymet Temettü Endeksi (geçmişte) 12 ay) son 5 yılın% 49 ve% 95 beşte birlik dilimlerinde sırasıyla% 2,25 ve% 4,45'e yükseldi, İki endeksin temettü getirisi ile 10 yıllık Hazine tahvil getirisi arasındaki fark,% 76 ve% 97'lik dilimlerde sırasıyla% -0,63 ve% 1,56'ya yükseldi. Yüksek temettü sektörünün tahsis değeri olduğuna inanıyoruz.

A hisse pazarındaki yüksek temettü stratejisi ilgiyi hak ediyor. Küresel bir bakış açısıyla, piyasanın düşüşü sırasında yüksek temettü hedeflerinin dağılımını artırmak, uzun vadeli fazla getiri elde etmek için bir fırsattır. Yüksek temettü sektörünün göreli getirileri büyük ölçüde faiz oranlarından etkilenmektedir.Ekonomik büyümenin yavaşlaması, enflasyon ve faiz oranlarında devam eden düşüş sürecinde, temettü ve temettü oranlarının risksiz faiz oranlarını aşan ısrarcı şirketler değer yatırımcıları için daha cazip hale gelmektedir. Aynı zamanda, kurumsal yatırımcıların artan sesi, borsada işlem gören şirketleri kurumsal yönetişime dikkat etmeye, aktif olarak kâr paylarını artırmaya ve piyasa tarzını etkilemeye zorlayacaktır. Yurt içi faiz oranlarının uzun vadeli düşüş eğilimi ve yatırımcıların kurumsallaşması dikkate alındığında, yüksek temettü stratejilerinin etkinliğinin artması ve sigorta kuruluşlarının yüksek temettülü sektöre ek fon sağlamaları beklenmektedir.

Geri test verileri, Yurtiçi yüksek temettü stratejisinin uzun vadeli birikmiş getirisi kayda değerdir ve piyasa tek taraflı düştüğünde veya dalgalandığında daha dirençlidir. Stratejinin yüksek getirisi esas olarak şunlardan gelir: düşük değerleme, "doldurma" piyasası ve temettü yeniden yatırımının bileşik faiz etkisi. Yıl içinde plan ilan tarihi, hissedarların toplantı tarihi ve temettü uygulama ilan tarihi hisse senedi fiyatı üzerinde önemli bir etkiye sahiptir Önümüzdeki iki ay, faaliyet raporlarının yoğun açıklama dönemidir.Yüksek temettü alan şirketlerin dikkatini çekmesi beklenmektedir.

Yurt içi borsada işlem gören şirketler, temettülere olan isteklerini artırdı, ancak temettü seviyesi hala düşük. 2018 yılında, borsada işlem gören 2578 şirket, borsada işlem gören tüm şirketlerin% 72'sini oluşturan nakit temettü dağıttı, ancak şirketlerin yalnızca üçte biri arka arkaya 5 yıl boyunca nakit temettü uyguladı.% 3'ten fazla temettü oranına sahip şirketlerin sayısı% 10'dan az, bu da piyasa ortalamasını en iyi temsil ediyor Şangay Bileşik Endeksinin% 2,2 temettü oranı ile risksiz faiz oranı arasında bir boşluk var.

A-pay piyasası kurumsal reformun başlangıç noktasında.Ekonomik gelişme yeni bir aşamaya girerken, yatırımcı yapısındaki değişiklikler borsaya kote şirketleri yönetişim yeteneklerini geliştirmeye zorluyor. Kâr dağıtım ölçeğindeki uzun vadeli artış, dört gözle beklemeye değer. Bir yandan, birikmiş kazançlar birikmeye devam etti. 2008'den 2018'e kadar, A hisseli şirketlerin birikmiş kazançları 17.66 trilyon yuan, ortalama yıllık bileşik büyüme oranı% 22.18, dağıtılmamış karlar 14.25 trilyon yuan, ortalama yıllık bileşik büyüme oranı% 24.06 idi. Öte yandan, kâr artışındaki genel yavaşlama ile sermaye harcamalarının büyüme oranı da düşüyor. 2018 yılında, tüm-A sermaye harcamaları bir önceki yıla göre% 18,17 oldu ve "sermaye harcaması / toplam aktifler" oranı 2008'e göre 9,99 puanlık düşüşle% 1,23 oldu. 1.35 puan, yüksek ekonomik büyüme döneminden daha yavaş.

risk uyarısı: Faiz oranlarındaki düşüş beklenenden az oldu.

Metin

Ani salgın, günlük hayatımızı ve ekonomik gidişatımızı değiştirdi.Pazar, genel olarak ekonominin ikinci çeyrekten itibaren kısa vadeli şoklara uğrayarak potansiyel büyüme oranlarına geri dönmesini bekliyor. Riskten kaçınma hissiyatının 3 Şubat'ta ana endekslerin değerlemelerini makul aralığın altına düşürmesinin ardından, ülke genelinde günlük tanıların sayısı (Hubei hariç) azaldı ve döngüsel uyum politikaları zamanla başlatıldı, yatırımcı duyarlılığı hızla toparlandı ve Şangay Bileşik Endeksi gizlendi. Dahil edilen gerçek GSYİH büyüme tahmini% 5,4 gibi makul bir seviyeye geri getirildi.

Bu toparlanmaya küçük ve orta ölçekli şirketler öncülük etti. 4-20 Şubat arasında Şangay Bileşik Endeksi, CSI 300, KOBİ Yönetim Kurulu Endeksi ve ChiNext Endeksi sırasıyla% 10.32,% 12.37,% 17.96 ve% 21.77 yükseldi. Ekonomik verilerin Mart ayına girdikten sonra art arda açıklanacağı düşünülürse piyasa tekrar testlerle karşılaşacak, tekrarlar ve dalgalanmalar olabilir. 20 Şubat kapanış tarihi itibarıyla Şangay ve Shenzhen 300 Endeksi ile Çin Menkul Kıymet Temettü Endeksi'nin (son 12 ayda) temettü getirileri sırasıyla% 2,25 ve% 4,45'e yükseldi ve son 5 yılın% 49 ve% 95'inde. Temettü getirisi ile 10 yıllık Hazine tahvil getirisi arasındaki fark,% 76 ve% 97 beşte birlik dilimlerde sırasıyla% -0.63 ve% 1.56'ya yükseldi. Yüksek temettü sektörünün tahsis değeri olduğuna inanıyoruz.

1. A payı pazarındaki yüksek temettü stratejisi ilgiyi hak ediyor

1.1. Yüksek temettü stratejilerinin etkinliğini etkileyen faktörler

Nispeten olgun sermaye piyasalarında, yüksek temettü stratejileri her zaman yatırımcıların odak noktası olmuştur. S&P Yüksek Temettü Endeksi ve Citi Japonya Yüksek Temettü Endeksi, ABD ve Japon hisse senedi piyasalarının yüksek temettü stratejisinin performansını temsil etmek için kullanılır: Japon yüksek temettü endeksinin göreli piyasa eğilimi esas olarak 2012'den önce ortaya çıktı ve Amerika Birleşik Devletleri esas olarak 2000 ~ 2002 ve 2008 yıllarında ortaya çıktı Yılın ikinci yarısında, yılın geri kalanındaki büyüme oranları Nikkei 225 Endeksi ve S&P 500 Endeksi ile karşılaştırılabilir seviyedeydi.Risk iştahı düşük ve piyasa düştüğünde, yüksek temettü hedeflerinin tahsisini artırmak, uzun vadeli fazla getiri elde etmek için bir fırsattır.

2016'nın ortalarından bu yana, ABD ve Japonya pazarlarındaki yüksek temettü endeksinin göreli getirileri, A-hisse pazarının stil özelliklerine aykırı olarak art arda azaldı.

Yüksek temettülü sektörlerin nispi getirileri büyük ölçüde faiz oranı trendlerinden etkilenir. Ekonomik büyümenin yavaşladığı, enflasyonun ve faiz oranlarının düşmeye devam ettiği bir ortamda, risksiz faiz oranlarını aşan temettü ve temettü oranlarında ısrar eden şirketler, yatırımcılar için daha cazip hale geliyor. Borsaya kayıtlı şirketler açısından, sermaye getirisini iyileştirmek için sermaye harcamalarını artırma ihtiyacı yoksa ve gevşek bir likidite ortamı ile karşı karşıya kalırsa, hissedarları iade etmek için nakit temettü kullanmaya daha isteklidirler.

ABD S&P 500 endüstri endeksleri, kamu hizmeti, gayrimenkul, enerji, telekomünikasyon hizmetleri, tüketicinin takdirine bağlı ve tüketici temellerinin karşılaştırılması, S&P 500 bileşeninin ortalamasını aşan daha yüksek temettü getirilerine (son 3 yılda ortalama) sahiptir. 10 yıllık Hazine bonosunun faiz oranının artmaya devam ettiği 2016 ortasından 2018'in sonuna kadar olan dönemde, bu yüksek temettülü sektörlerin göreli getirileri de daha kötü oldu.

Yurt içi faiz oranlarının uzun vadeli düşüşü, yüksek temettü sektörünün performansına fayda sağlayacaktır. Amerika Birleşik Devletleri'nin deneyimlerinden yola çıkarak, yeni işgücünün gerileme süreci, potansiyel büyüme hızının yavaşlaması ve faiz oranlarının düşmeye devam etmesi sürecidir. Birleşmiş Milletler Nüfus Dairesi'nin tahmin verilerine göre 2028 yılına kadar Çin'in çalışma çağındaki nüfusu düşüş kanalında olacak, bu da faiz oranlarının uzun vadeli bir düşüş eğilimi göstereceği anlamına geliyor.

Pazar tarzı da yatırımcı yapısından etkilenir ve kurumsal yatırımcılar daha güçlü bir söz sahibidir. , Borsaya kayıtlı şirketleri kurumsal yönetime dikkat etmeye ve kâr paylarını aktif olarak artırmaya zorlayacak. ABD borsasında, 1953'ten önce, hane halkı tarafından temsil edilen bireysel yatırımcılar, hisselerin% 90'ından fazlasını elinde tutuyordu. 1990'ların başında, bireysel yatırımcıların payı% 50'nin altında olmaya başladı. 1993'ten beri, Bireysel yatırımcıların hissedarlık oranı düşmeye devam etti.

Yurtiçi sigorta fonlarının piyasaya girişinin, yüksek temettü sektörü için önemli bir artan sermaye haline gelmesi bekleniyor. Uzun vadeli fonların tanıtımı sermaye piyasası reformunun odak noktasıdır. 21 Ekim 2019'da Çin Menkul Kıymetler Düzenleme Komisyonu Başkanı Yi Huiman, sosyal güvenlik fonu başkanları ve bazı sigorta kurumları ile bir sempozyumun başkanlığını yaptı ve Umarım sosyal güvenlik fonları ve sigorta kurumları profesyonel avantajlarına tam anlamıyla devam edecekler. Uzun vadeli yatırım ve değer yatırımı, öz kaynak varlık yatırımının oranını daha da artıracaktır. " Şu anda, A-hisse piyasasında bireysel yatırımcıların oranı hala düşük değil, ticaret hacminin% 80'inden fazlasını oluşturuyor Kamu fonlarının büyüklüğü 13 trilyon yuan, ancak öz sermaye fonları sadece 0.7 trilyon yuan. Emeklilik fonları ve sigorta fonları gibi orta ve uzun vadeli fonları pazara yönlendirmek, kurumsal yatırımcıların oranını artırmaya ve piyasa oynaklığını azaltmaya yardımcı olacaktır.

Yeni muhasebe standartlarının uygulanması, sigorta fonlarının aktif olarak yüksek temettü hedefleri tahsis etmesini teşvik edecektir. UFRS9 standartları kapsamında, finansal varlıklar, cari kar ve zarara dahil edilen değişikliklerle gerçeğe uygun değerden ölçülen varlıklara, diğer kapsamlı gelire dahil edilen değişikliklerle gerçeğe uygun değerden ölçülen varlıklara ve itfa edilmiş maliyetten ölçülen varlıklara bölünür. Eski standartlar dört kategoriye ayrılmıştır: işlemsel finansal varlıklar, satılmaya hazır finansal varlıklar, vadeye kadar tutulan yatırımlar, krediler ve alacaklar. Sigorta kurumları, yalnızca yüksek temettü hedeflerinin tahsisini artırarak ve işletmenin finansal varlığı yönetecek iş modeli, amaç olarak sözleşmeye dayalı nakit akışını toplamak, aynı zamanda finansal varlığı da amaç olarak satmaktır koşulunu yerine getirerek hisse senedinin değerini sayabilir. Gerçeğe uygun değerden ölçülen ve değişiklikleri diğer kapsamlı gelire dahil edilen varlıklar, üç aylık tablolarda sunulan kazanç oynaklığını azaltmaya yardımcı olur.

1.2, A Borsanın yüksek temettü getirisinin geriye doğru izlenmesi

1.2.1 Uzun vadeli faydalar

Geriye dönük test verileri, yurtiçi yüksek temettü stratejilerinin uzun vadeli getirisinin çok etkileyici olduğunu gösteriyor. Piyasada yüksek getirili hisse senetlerinin birleşik bir tanımı yoktur. Her yılın başında, tüm A temettü oranlarına sahip ilk 30 ve ilk 50 hisse senedini seçeriz ve eşit ağırlıklarda yatırım portföyleri oluştururuz. 2008'den 2019'a, "temettü oranı İLK30" ve "temettü oranı İLK50" Kümülatif getiriler sırasıyla% 497 ve% 517'ye ulaşırken, aynı dönemde Şangay Kompozit Endeksi ve CSI 300 kümülatif getirileri% 68 ve% 125 oldu.

Piyasa, 2008, 2010 ~ 2011, 2013, 2016 ve 2018'de olduğu gibi tek taraflı olarak düştüğünde veya dalgalandığında, yüksek temettü hisse senetleri daha dayanıklıdır. 1) 2008 yılındaki küresel mali krizden etkilenen Şangay Menkul Kıymetler Borsası Endeksi% 65 düştü. Yılın başında başlayan düşüş, Kasım ayı sonunda "Dört Trilyon" planı uygulamaya konuluncaya kadar sona erdirilmedi. O yıl en yüksek temettü getirisine sahip 30 şirket, en yüksek% 50 ile ortalama% 56 düştü. Şirketler ortalama% 57 düştü. 2) Önceki dönemde sabit kıymet yatırımlarındaki yüksek artışa bağlı olarak kapasite fazlası birikmesi nedeniyle, talep yetersizliği durumunda ekonomi deflasyon dönemine girmiş, 2010 yılının ikinci çeyreğinden 2011 yılı sonuna kadar genel olarak piyasa düşüş eğilimine girmiş, ortadaki birkaç toparlanma uzun süre sürmüştür. Kısaca, Şangay Bileşik Endeksi 2010'da% 14 düştü ve İLK30 ve TOP50 portföyleri pozitif getiri gösterdi. 2011'de Şangay Bileşik Endeksi% 22, İLK30 ve TOP50 portföyü sırasıyla% 19 ve% 21 düştü. 3) 2013'teki kısa vadeli politika teşviği, ekonominin düşüş eğilimini değiştiremedi. Piyasa yıl boyunca tekrar tekrar dalgalandı. Şangay Bileşik Endeksi% 7 düştü ve İLK30 ve İLK50 sırasıyla% 29 ve% 24 arttı. 4) Piyasa, 2016 yılının başında keskin bir şekilde düştü. Daha sonra, arz yönlü yapısal reformların etkilerini beklerken ve izlerken, yavaş boğadan çıktı ve düşüşü yıl başında telafi edemedi. Şangay Bileşik Endeksi yıl boyunca% 12, İLK30 ve İLK50 sırasıyla% 3 düştü. ,% 4. 5) 2018'de finansal kaldıraç düşürme ve Çin-ABD ticaret anlaşmazlıkları piyasa duyarlılığını etkiledi. Şangay Bileşik Endeksi yıl boyunca% 25, İLK30 ve İLK 50 portföyleri de% 15 düştü.

Piyasa, Şubat ayının başından itibaren hızlı bir duyarlılık toparlaması yaşadıktan sonra, Mart ayında salgının etkisiyle ekonomik veri ifşası ve politika güçlendirme testiyle karşı karşıya kalacak.Oyun duyarlılığı tekrarlanabilir.Bu durumda yüksek temettü sektörünün savunma özellikleri var.

1.2.2, yıl içindeki gelir

Yıl içinde yüksek temettülü şirketlerin hisse senedi fiyatlarının yükselen ritmi, temettülerin açıklandığı dönemle ilgilidir. Borsaya kayıtlı bir şirketin yıllık raporunun belirli temettü dağıtım sürecini sırayla duyurması gerekir. Kilit noktalar, plan duyurusu tarihi (yıllık raporla birlikte yayınlanan bir sonraki yılın Şubat-Nisan aylarında), hissedarlar genel kurulunun tarihi (bir sonraki yılın Mart-Haziran arası) ve temettü uygulamasıdır. İlan tarihi (takip eden yılın Mart - Haziran arası), öz sermaye kayıt tarihi (takip eden yılın Nisan - Ağustos arası) ve temettüsüz satış tarihi (takip eden yılın Nisan - Ağustos arası). Tema zamanlamasının yıl içindeki etkisini gözlemlemek için, yıllık temettü oranı en yüksek% 10 olan şirketleri seçiyor ve etkinlik anındaki getiri oranını geriye dönük test etmek için 2014-2018 yıllık rapor verilerini kullanıyoruz. Temettüsüz satış tarihine kadar olan hisse senedi tescil tarihi hariç diğer tüm olaylara fazla getiri eşlik etmekte olup, bunlar arasında plan ilan tarihi, hissedarların toplantı tarihi ve temettü uygulama ilan tarihi daha yüksek getiri ve pozitif getiri olasılığına sahiptir. Önümüzdeki iki ay, yıllık raporların yoğun bir şekilde açıklandığı dönemdir ve temettüleri yüksek olan şirketlerin piyasanın ilgisini çekmesi bekleniyor.

Yüksek temettü portföyünün getirileri çeşitli kaynaklardan gelir. Her şeyden önce, yüksek temettüler düşük değerleme anlamına gelir ve yüksek temettü oranlarında alımların fazla getiri elde etme olasılığı daha yüksektir. Yüksek temettü bir yandan şirketin istikrarlı bir operasyonel nakit akışına ve temettü ödemeye istekli olduğunu gösterirken, diğer yandan hisse senedi fiyat artışının sınırlı olduğunu ve bir değerleme göstergesi olan PE ile negatif korelasyon içinde olduğunu göstermektedir.

CSI 300 Endeksi ve Çin Menkul Kıymet Temettü Endeksi'ni gözlem nesneleri olarak ele alırsak, haftalık temettü oranı son 5 yılın% 75'inden yüksek olduğunda ve 6 ay sonra ortalama kümülatif getiri% 7,59 ve% 16,11'dir ki bu önemli ölçüde daha yüksektir Düşük temettü oranının ortaya çıkmasından 6 ay sonra kümülatif getiri.

İkincisi, yüksek temettülü şirketlerin karlılığı ve nakit akışı sabittir ve "doğru doldurma" pazarı genellikle temettülerin uygulanmasından sonra ortaya çıkar. Bir yandan hisse senetlerinin getirisine temettüler katkıda bulunurken, diğer yandan net varlık birikimi, kar büyümesi, aktif getiri artışı ve değerleme dalgalanmalarının neden olduğu hisse senedi fiyat değişimlerinden kaynaklanmaktadır. Yüksek temettü ödemelerini sürdürebilen çoğu şirket, büyüme aşamasını geçerek olgun aşamaya girerek uzun vadeli iş sürecinde bir "hendek" inşa etti. "Doğru doldurma" pazarının ortaya çıkışı, yatırımcıların şirketin performansında istikrarlı bir büyüme beklentilerini yansıtır ve bu da hisse senedi fiyatını yükseltirken, değerleme en azından istikrarlı olur.

Geriye dönük testler, boğa piyasasında orta ila yüksek temettü sektörünün "doğru doldurma" etkisinin daha önemli olduğunu göstermektedir. Son haklar ve temettüsüz satış tarihleri çoğunlukla bir sonraki yılın ikinci yarısında gerçekleşir.Son 10 yılın 5'inde (2009 ~ 2018), nakit temettü uygulayan şirketler "hak" kotasyonlarına sahipti. "Yetkisiz" kalan yıllar, yeniden hak verme tarihindeki piyasa emirleri Düşerken, yüksek temettülü sektör kaçınılmaz olarak "öldürme değerlendirmesi" yaşayacaktır, ancak genellikle "öldürme değerlemesinin" büyüklüğü piyasa ortalamasından daha küçüktür.

Üçüncüsü, temettü yeniden yatırımının bileşik faiz etkisi. Temettülerin yeniden yatırımı, hissedarların hisselerini artırmaya devam edecek ve yatırımcıların aynı anda yükselen hisse senedi fiyatları ve sürekli temettü avantajlarından yararlanmalarına olanak sağlayacak. Toplam getiri endeksi, temettü yeniden yatırımı dahil getiri oranını ölçer. Kasım 2008'den 2019'un sonuna kadar, CSI 300 Endeksi ve CSI Temettü Endeksi sırasıyla% 148 ve% 178 arttı. Aynı dönemde, CSI 300 Toplam Getiri ve CSI Temettü Toplam Getiri Endeks sırasıyla% 205 ve% 289 arttı ve ikisi arasındaki boşluk yıldan yıla genişleme eğiliminde.

2. Borsaya kayıtlı yerli şirketlerin temettü oranındaki artış uzun vadeli bir eğilimdir

A-hisse piyasası kurumsal reformun başlangıç noktasında.Ekonomik gelişme yeni bir aşamaya girerken ve yatırımcı yapısındaki değişiklikler borsaya kote şirketleri yönetişim yeteneklerini geliştirmeye zorlarken, kar dağıtım ölçeğindeki uzun vadeli artış dört gözle beklemeye değer.

2.1. Yatırımcıların çıkarlarını korumak için "yarı zorunlu" temettüleri denetlemek

Nakit temettüler temel sistemin bir parçasıdır.ABD, Birleşik Krallık, Güney Kore ve Hong Kong gibi daha önceki sermaye piyasaları genellikle "kurumsal özerklik" ilkesini izler ve borsaya kote şirketler kârlılık ve kalkınma planlarına dayanarak kendi kararlarını verir. A-hisse piyasası henüz yeterince olgunlaşmamıştır Yatırımcıların çıkarlarını korumak ve uzun vadeli fonları çekmek için yönetmelik, borsaya kayıtlı şirketlerin nakit temettü oranını belirleyen yarı zorunlu düzenlemeleri benimsemiştir.

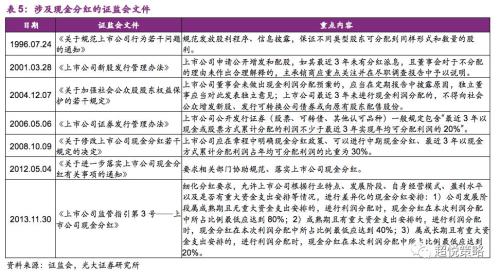

Gözetim departmanı kâr dağıtımına büyük önem vermektedir ve nakit temettü politikası sıfırdan katı bir şekilde standartlaştırılmış bir süreçten geçmiştir. Temmuz 1996'da, Çin Menkul Kıymetler Düzenleme Komisyonu temettü dağıtım şeklini düzenledi; Mart 2001'de, "borsada işlem gören şirketler ek ihraç ve hisse tahsisi için başvurdu. Son üç yılda temettü dağıtımı yapılmadıysa ve yönetim kurulu dağıtım yapılmamasının nedeni için makul bir açıklama yapmadıysa, baş sigortacı Durum tespiti raporunda odaklanılmalı ve açıklanmalıdır. Aralık 2004'te, son üç yılda temettüsüz borsaya kayıtlı şirketlerin halka arz ve yeniden finansman için uygun olmadığı önerildi. Mayıs 2006'da, borsada işlem gören şirketlerin Yıllık kümülatif temettü dağıtımı, yıllık ortalama dağıtılabilir kârın% 20'sinden az olmayacaktır ". Ekim 2008'de, temettü oranının kırmızı çizgisi"% 20'den az olmamak üzere ""% 30'dan az olmamak üzere "yükseltilmiştir; Mayıs 2012, 2017 Çin Menkul Kıymetler Düzenleme Komisyonu Temettü ödemeyi reddeden "demir horoz" ile röportaj yapıldı Şubat 2018'de, Şangay Borsası borsaya kote şirketler için nakit temettüler hakkında özel bir brifing düzenledi. "Yarı zorunlu" temettü sisteminin denetimi ve uygulanmasına rağmen, halka arz ve yeniden finansman oranlarının düşük olması nedeniyle, fiili kısıtlama etkisi sınırlıdır.

Vergilendirme açısından, A payı piyasa sermaye kazançları vergi oranı nispeten düşüktür. Devlet Vergi İdaresine göre, bir kişi halka arz ve devir piyasasından halka açık bir şirketin hisselerini elde ederse, elde tutma süresi bir yılı aşarsa, temettü geliri geçici olarak kişisel gelir vergisinden muaftır; hissedarlık süresi bir aydan (dahil) azdır, temettü geliri Tutarın tamamı vergilendirilebilir gelire dahil edilir ve gelir vergisi% 20 vergi oranında ödenir; elde tutma süresi 1 aydan 1 yıla (dahil) fazlaysa, vergiye tabi gelire% 50 geçici indirim dahil edilir, bu da gerçekte% 10'dur. % Vergi oranı.

2.2, A Borsa temettülerinin güçlendirilmesi gerekiyor

Politika sisteminin iyileştirilmesiyle birlikte, borsaya kote şirketlerin temettü ödeme hevesi artmıştır. 2000'den 2018'e kadar, A-hisse pazarında nakit temettü uygulayan borsa şirketlerinin sayısı ve oranı önemli ölçüde arttı.Özellikle son on yılda, nakit temettü uygulayan şirketlerin sayısı 2008'de 818'den 2018'de 2.578'e yükseldi, bu da borsada işlem gören tüm şirketleri hesaba katıyor Şirketin payı% 51'den% 72'ye yükseldi.

Temettü şirketlerinin sayısı artmış olsa da, temettülerin ölçeği düşük kalmaktadır. Borsaya kayıtlı bir şirket tarafından elde edilen işletme nakit akışı, hissedarlara dağıtılabilir veya geliştirme ihtiyaçlarını karşılamak için yeniden yatırım için şirket içinde tutulabilir. Beklenen yatırım getirisi ve sermaye maliyeti tarafından belirlenir. Nispeten olgun bir gelişim aşamasındaki şirketler, nakit temettüleri daha iyi çıkarabilir. . A pay piyasasında son beş yılda% 30'un üzerinde kar payı dağıtım oranına sahip şirket sayısı% 40'tan az, borsada işlem gören şirket sayısı% 15'ten az, temettü oranı% 3'ten fazla olan şirket sayısı% 10'dan az olmuştur.

A hisseli şirketlerin temettülerinin sürdürülebilirliğinin de artırılması gerekiyor. Denizaşırı piyasalarda kurumsal temettüler yapışkandır, düzenleme geçmişte olduğu gibi aynı temettü ödemelerini gerektirmese de, temettülerin kesilmesi çok olumsuz bir sinyaldir ve yatırımcıların kolayca hisse senedi satmasına neden olabilir. Genel olarak, yalnızca istikrarlı iş modellerine sahip, büyük yatırımlara ve sermaye harcamalarına ihtiyaç duymayan ve çok istikrarlı karlara ve nakit akışlarına sahip olan şirketler, yüksek oranlı bir temettü politikası benimseyebilir. 2018 yıllık raporuna göre, A-hisse piyasasında son 2 yılda, 3 yılda, 4 yılda ve 5 yılda sürekli nakit temettü adedi sırasıyla% 65,% 51,% 39 ve% 34 olarak gerçekleşti. Sürekli temettü süresi uzadıkça, şirket Sayının oranı da art arda azaldı ve borsada işlem gören şirketlerin yalnızca üçte biri art arda 5 yıl boyunca temettü gerçekleştirdi.

Denizaşırı olgun piyasalarda olduğu gibi, A hisseli şirketlerin temettü ölçeğinde sektör farklılıkları vardır. Yüksek temettü şirketleri çoğunlukla döngüsel endüstrilerde yoğunlaşmıştır. Son 5 yılda, bankaların, otomobillerin, madencilik, ev aletleri, çelik, emlak ve kamu hizmetlerinin ortalama yıllık temettü oranı önce.

Bu, ana endekslerin performansının düzenliliği ile tutarlıdır Ana endekslerin temettüleri nispeten sabittir ve belirgin bir eğilim değişikliği yoktur. Son 5 yılda, tüm A hisselerinin, SSE 50 bileşenlerinin, CSI 300 bileşenlerinin, küçük ve orta ölçekli yönetim kurulu bileşenlerinin ve GEM bileşenlerinin ortalama yıllık nakit temettü oranı sırasıyla% 32,% 32,% 32,% 28 ve% 21 idi. Temettü oranı (yaklaşık 12 Ay) sırasıyla% 1.56,% 2.99,% 2.30,% 0.79,% 0.46.

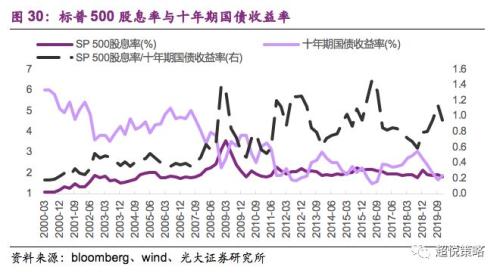

ABD borsasında, 2010'dan bu yana, S&P 500 endeksi temettü getirisi, 10 yıllık Hazine tahvili getirisi ile karşılaştırılabilir olan ortalama% 2 ile sabit kaldı.

Büyük denizaşırı endekslerle karşılaştırıldığında, Şangay Bileşik Endeksi, Küçük ve Orta Ölçekli Endeks ve ChiNext Endeksi'nin karşılık gelen seviyeleri düşüktür. Ülkeler farklı gelişim aşamalarındadır. Temettü oranlarını karşılaştırırken ekonomik büyüme oranı, endüstriyel yapı ve kurumsal yönetim seviyesi dikkate alınmalıdır. Buffett, şirketin temettü davranışının rasyonalitesini "şirketin elinde tuttuğu her dolar kar için en az bir dolar piyasa değeri yaratılmalıdır" şeklinde ölçer; bu, birikmiş karların neden olduğu net varlık birikiminin hissedarların varlıklarının getirisini sürüklememesi gerektiği anlamına gelir.

İster teorik olarak konuşsun, ister ABD hisse senedi piyasasının deneyimine atıfta bulunsun, şirketin temettü oranındaki artış ekonomik büyüme aşamasıyla yakından ilgilidir. Yüksek temettülü nakit temettü oranındaki artışa genellikle sermaye harcamalarında ve kazanç artışında bir yavaşlama eşlik eder, özellikle Düşük faiz oranı ortamında, borsaya kote şirketler yatırımcılara geri vermek için operasyonlardan nakit kullanmaya daha meyillidir. Piyasa aynı zamanda istikrarlı bir getiri oranını ifade eder ve şirketleri "PB-ROE" çerçevesine göre değerlendirir. Bir keresinde "Yüksek büyüme oranı gittiğinde, tüketici hisse senetleri Toplu "değerlemeyi" öldürecek mi? "Bu sonucu açıklayın.

A hissesi borsasına kayıtlı şirketlerin nakit temettü dağıtma yeteneklerinin giderek artacağına ve bir yandan birikmiş karların birikmeye devam edeceğine inanıyoruz. Şirketin vergi sonrası net karı temettü olarak dağıtıldıktan sonra, sırayla yasal, ihtiyari fazla rezerv ve dağıtılmamış kara dahil edilir. Dağıtılmamış kar, zararları telafi etmek, üretim faaliyetlerini ve sonraki kar dağıtımını genişletmek için kullanılabilir ve fazla rezerv, zararları telafi etmek ve genişletmek için kullanılabilir Üretim ve işletme ve kapitalizasyon, ancak artık kar dağıtımı için kullanılamaz. 2008'den 2018'e kadar, A hisseli şirketlerin birikmiş kazançları 17.66 trilyon yuan, ortalama yıllık bileşik büyüme oranı% 22.18, bunun dağıtılmamış karları 14.25 trilyon yuan, ortalama yıllık bileşik büyüme oranı% 24.06 idi. Faaliyet raporunun dağıtılmamış karı ve faaliyet net nakit akışının pozitif olması ve "işletme net nakit akışı / faaliyet geliri" göstergesinin A ortalamasının üzerinde olması dikkate alındığında, şirketin temettü dağıtabilecek nitelikte olduğu kabul edilmektedir. Şirket sayısı ve bölünmemiş şirketler içindeki payı arttı.

Öte yandan, kâr artışındaki genel yavaşlama ile sermaye harcamaları büyümesi de düştü. Sermaye harcaması, şirketin gelecekteki talebe ilişkin iyimser beklentilerine bağlıdır. Kazanç artışı ve işletme nakit akışından etkilenir ve kazanç artışındaki değişikliklerin gerisinde kalır. 2018'de, all-A sermaye harcaması yıllık% 18,17 ve "sermaye harcaması / toplam varlıklar" oranı 1,23 oldu 2008 yılına göre sırasıyla% 9,99 ve 1,35 puanlık düşüşle yüksek ekonomik büyüme dönemine kıyasla önemli ölçüde yavaşladı.

Sektör perspektifinden bakıldığında, işletme net nakit akışının gelir içindeki oranı, birikmiş kazançların ölçeği nispeten yüksektir ve sermaye harcamaları, bankacılık, bankacılık dışı, yiyecek ve içecek, kamu hizmetleri, ulaşım, madencilik, emlak dahil olmak üzere toplam varlıklarda nispeten düşüktür. Bina dekorasyonu vb.

3. Yüksek temettü hedeflerinin taranması

Dikkat edilmesi gereken yüksek temettü şirketlerini listeleriz. Seçim kriterleri şunları içerir: 1) Yüksek temettü oranı, 2014 ~ 2018 yıllık raporu arka arkaya 5 yıl boyunca temettü ödemesi yapmıştır ve ortalama yıllık temettü oranı% 2'den yüksektir; 2) Düşük değerleme, 2012'de hareketli P / E oranı Yılın başından bu yana% 50 miktarının altında; 3) Kar ve nakit akışı, ROE (TTM, 2019Q3) Shenwan yan sanayi ortalamasının üzerinde, 2014 ~ 2018 yıllık raporu "işletme net nakit akışı / işletme geliri" göstergelerinin tümü Olumlu.

4. Risk uyarısı

Faiz oranlarındaki düşüş beklenenden az oldu. Makale, yüksek temettü stratejisinin etkinliğindeki artışın, faiz oranlarının tamamen düştüğü varsayımına dayandığını analiz ediyor.TFP artarsa ve ekonomik ivme beklenenden daha az değişirse, sonucun yargısını etkileyebilir.