A-hisseleri artık "holdingleri azaltıyor" Bu yıl, ortalama günlük holdingler 1 milyardan fazla azaldı!

Video yükleniyor ...

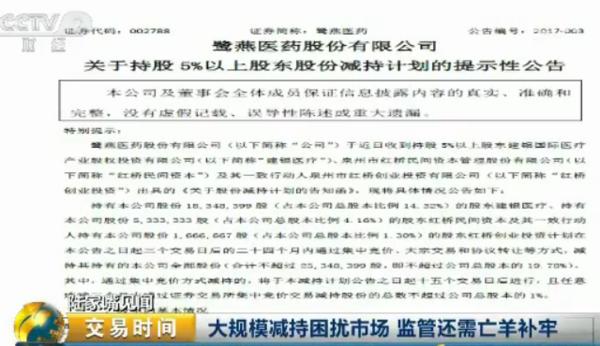

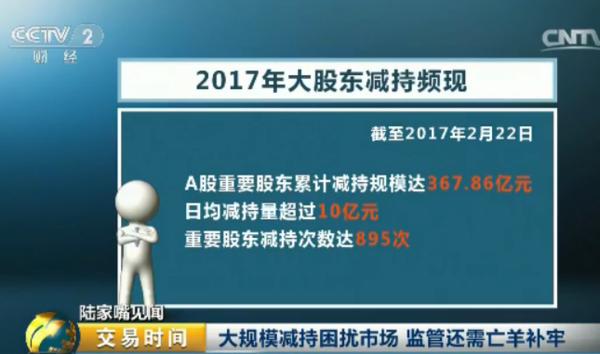

(CCTV Finans "İşlem Saatleri") Luyan İlaç geçtiğimiz günlerde, kısıtlama dönemini yeni geçen bazı orijinal hissedarların önümüzdeki 24 ay içinde tüm hisselerini azaltmayı planladıklarını açıkladı. Yine Şubat ayında, Haishun New Materials'ın ana hissedarı Venture Capital hisseleri de hisselerinde önemli bir düşüş açıkladı. Ayrıca, Reader Media, Sanfu Outdoor ve Fuxiang hisseleri de risk sermayesi hissedarları tarafından azaltıldı. İlgili medya istatistiklerine göre, 22 Şubat 2017 itibarıyla, A hisselerinin büyük hissedarlarının kümülatif düşüşü bu yıl 36.786 milyar yuan'a ulaştı, bu da yıldan bugüne ortalama günlük düşüşün bir milyarı aştığı anlamına geliyor. Duyuruda açıklanan tek bir hissedarın bir günlük tasarruf indirimi istatistik birimi olarak ele alındığında, büyük hissedarlar tarafından yapılan indirim sayısı 895'e ulaştı. Öyleyse, holdinglerin son zamanlarda azalmasının ölçeği neden bu kadar büyük?

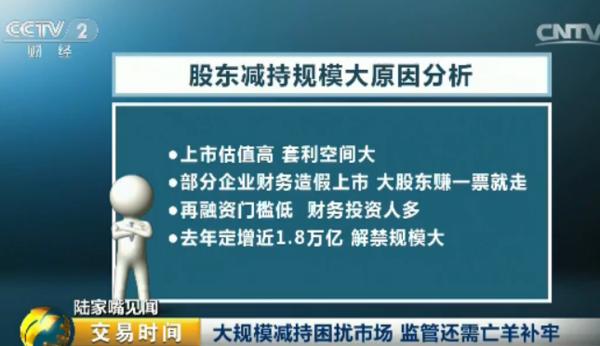

Her şeyden önce, pazarımızın mevcut değerleme seviyesi çok yüksek ve listelemenin fiyat-kazanç oranı 22 kat. Bu aynı zamanda büyük hissedarlara birincil ve ikincil piyasalar arasında arbitraj için daha fazla alan sağlıyor. İkincisi, birçok şirket hileli listelemelere güveniyor Hissedarların şirkete güveni yok.Liste vermek, kâr elde etme mantığıdır. Üçüncüsü, yeniden finansman için eşik nispeten düşük olduğu için, birçok finansal yatırımcı, şirketin kendisinin değerinden ziyade bu tür istikrarlı arbitraj fırsatlarına değer veriyor, bu nedenle ambargo süresinin kalkmasından hemen sonra ayrılması mantıklı. Aynı zamanda, son iki yıldaki sabit büyüme ölçeğinin çok büyük olduğunu fark ettik.Geçen yıl, yaklaşık 1,8 trilyon RMB, aslında pazara belirli bir miktar baskı getirdi.

Büyük hissedarlar tarafından yapılan arbitraj indirimi aslında tüm pazarlarda mevcuttur, ancak aşırı azalma veya hatta açıklığın azaltılması ihtiyatlı olmamızı sağlamalıdır. Listeleme ve finansmanın kendisi, şirketin yeniden üretimi ve işletilmesi için değildir.Şirketin kötü durumda olduğunu bilen büyük hissedarlar Shandong Molong gibi bile, kar beklentilerini formüle etmek ve hisse senedi fiyatını yükseltmek ve satış fırsatını kullanmak zorundadırlar. Dahası, denetim ve politikadaki boşlukları bulmak için sözleşme ihlali ve dava gibi yöntemler kullanırlar ve kılık değiştirmiş sınırlı payların azaltılmasını gerçekleştirirler. Ancak maalesef, mevcut düzenlemelere göre, bir ihlal bulunsa bile, maksimum ceza sadece 600.000 yuan'dır, bu on milyonlarca milyonluk kârla karşılaştırıldığında hiçbir şey değildir.

Piyasadaki son "tasfiye" indirimleri ve bunu izleyen yutturmaca aslında bize düzenleyici sistemin kendisinin daha fazla iyileştirme için alana ihtiyaç duyup duymadığını hatırlatıyor.

(Bu makalenin editörü: Chen Yuxian)