SF Express geride kalıyor Emek yoğun şirketlerin ortak kaderi mi?

Son zamanlarda birçok medya, SF Express'in yeni süpermarketi "SF Premium" un Şangay, Wuhan, Qingdao, Chengdu ve diğer yerlerdeki çevrimdışı mağazalarının çok sayıda kapatıldığını bildirdi. SF Express'in Doğu Çin ve Güneybatı pazarlarından çekileceği ve sadece Pekin ve Güney Çin pazarlarını elinde tutacağı söyleniyor.

SF Express, kaynakları yoğunlaştırmak ve kilit şehirlere odaklanmak için bazı çevrimdışı mağazaların çalışma alanlarını ayarladığını söyledi - aslında ülke genelinde cephenin küçüldüğünü kabul etti. Bu "mağazaların kapatılması" dalgası, SF Express'in geçtiğimiz on yıldaki e-ticaret dağıtımında bir başka büyük aksaklıktır.

Bu makale SF Holdings (002352.SZ) "2018 Yıllık Raporu" temelinde SF Express işinin gelişme eğilimini, değerini ve karlılığını analiz ediyor ve ardından SF Express'in e-ticaret işini geliştirmede neden ısrar ettiğini açıklıyor.

Söz yerine getirilmesine rağmen duruş "güzel" değilDingtai New Materials'ın arka kapılarını açarken, SF Express 2016-2018 performansı için bir taahhütte bulundu: 2016, 2017 ve 2018 net olmayan karlardan 2,185 milyar, 2,815 milyar ve 3,488 milyardan az olmamak üzere düşüldü ve kümülatif üç yıllık dönem 8.488 milyardan az değil .

2016'dan 2018'e kadar net olmayan kar indirimi, taahhüt edilen toplam tutardan 1,34 milyar daha yüksek olan toplam 9,83 milyar oldu. Net olmayan kar indirimi 2017'de 3,7 milyar olarak taahhüt edilenin% 31,5 üzerinde gerçekleşti. 2018'de net olmayan kar kesintisi 3,48 milyar oldu ve sözün% 0,1 altında kaldı.

Söz yerine getirilmesine rağmen duruş çok güzel değildi. Bir yüksekliği başarıyla geçen, ancak topuğunu çubuğa süren yüksek bir atlayıcı gibidir. Elinden gelenin en iyisini yapıyormuş gibi hissettirir.

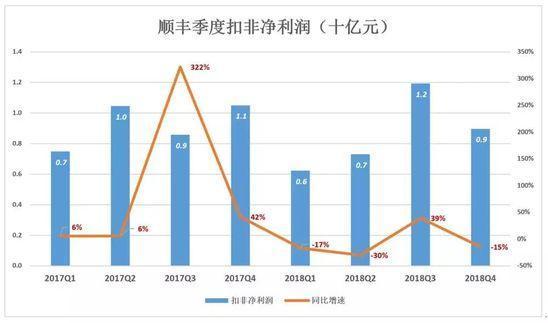

2018'e girerken, SF'nin gelir artış oranı yıldan yıla hızlı bir şekilde düştü. Birinci çeyrek gelirleri yıllık bazda% 65, 2. Çeyrek% 37, 3. Çeyrek% 24, 4. Çeyrek geliri ise% 3,2 azaldı.

Her yılın dördüncü çeyreğinde "Çifte Onbir" den yararlanan birçok ekspres şirketin yıllık "ziyafeti" memnuniyetle karşıladığını belirtmekte fayda var. Ancak SF Express ziyafeti kaçırmış gibi görünüyor ve 2018'deki 4. çeyrek geliri aslında aylık bazda bir düşüş yaşadı.

Kâr artış oranı daha da korkunç. 2018'de dörtte üç negatif büyüme yaşandı. İlk çeyrekte bir önceki yılın aynı dönemine göre% 17, 2. Çeyrek bir önceki yılın aynı dönemine göre% 30 ve 4. Çeyrek bir önceki yıla göre% 15 azaldı. Sadece 3. çeyrek yıllık bazda% 39 arttı. % 5,9.

4 Nisan'daki kapanış fiyatında, SF Holdings'in piyasa değeri 159,1 milyar oldu ve bu 2018'deki net olmayan kar kesintisinin yaklaşık 46 katı. Shentong ve YTO'nun değerleme seviyelerinden çok daha yüksek. Üç aylık gelir ve net kârın her ikisinin de negatif büyümesi var, ancak F / K oranının 46 katına "sahip" ki bu gerçekten utanç verici.

SF Express'in 30 kez PE veren alıntılanan "öncülüğüne" bakıldığında, bir düşüş için çok az yer yok.

"Longtou" nun neden alıntı yapıldığına ilişkin ayrıntılar için aşağıya bakın.

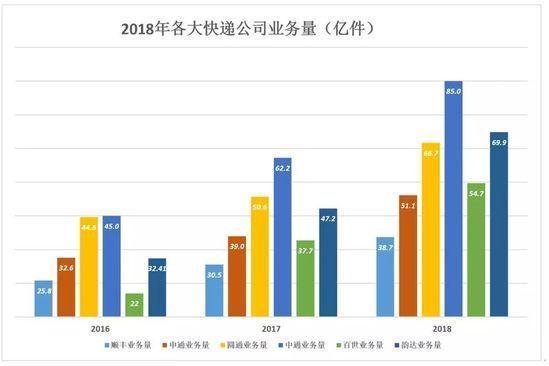

SF Express geride kaldıEyalet Posta Bürosu'nun verilerine göre, ülke genelinde belirlenen büyüklüğün üzerindeki hızlı teslimat şirketlerinin toplam iş hacmi, bir önceki yıla göre% 26,6 artışla 2018'de 50,71 milyar oldu.

2018'de SF Express'in iş hacmi, neredeyse geniş pazarla paralel olarak yıllık% 26,8 artışla 3,87 milyar oldu.

Utanç verici olan şey, başlangıçta SF Express'ten daha büyük olan birkaç şirketin iş hacminin SF Express'ten çok daha hızlı artmasıdır:

2017'de Zhongtong'un iş hacmi 6.22 milyar adetti, bu da SF Express'in% 204'üne denkti. 2018'de büyüme oranı SF Express'inkinden yüzde 10 puan daha yüksekti ve iş hacmi SF Express'in% 220'sine ulaştı;

Best ve Yunda'nın büyüme oranları sırasıyla% 45,1 ve% 48 oldu. 2018'de iş hacmi SF Express'in% 141 ve% 181'ine denk geldi;

Shentong ve YTO'nun büyüme oranı, SF Express'inkinden yalnızca birkaç yüzde puan daha yüksek, ancak önde gelen avantajları artmaya devam ediyor. 2018'de iş hacmi SF Express'in% 132 ve% 172'sine denk geliyor.

Açıkçası, SF Express geride kaldı!

Ölçek geride kalıyor, ancak SF Express'in ortalama birim fiyatı sektör ortalamasından çok daha yüksek ve sektör genelinde fiyatlardaki yavaş düşüşün arka planına karşı güçlü kalıyor. 2014'te SF Express'in birim fiyatı, endüstri ortalamasından% 61 yükselerek 23.6 yuan idi. 2018'de SF Express'in birim fiyatı, endüstri ortalamasından% 95 yükselerek 23.2 yuan idi.

SF Express, iyi hizmeti ve düşük şikayet oranıyla gurur duyuyor. 2018 yılı ortalama aylık şikayet oranı% 0,49 idi. Ancak daha yüksek hacim oranına ve daha hızlı büyüme oranına sahip Zhongtong ve Yunda'nın aylık ortalama şikayet oranları sırasıyla% 0,86 ve% 0,77'dir. Büyük ekspres teslimat şirketleri arasında, yalnızca Yuantong'un ortalama aylık şikayet oranı ulusal ortalamanın üzerinde.

SF Express'in hizmetlerinin avantajları yadsınamaz, ancak artık açık değiller. Bu durumda, sektör ortalamasının iki katı olan bir ücret, kullanıcıları diğer ekspres şirketlere iter.

İş hacmi, sektördeki ilk beş arasında düştü ve aynı zamanda "lider" tacı giydi. Demir madalya bile alamazsan Olimpiyat şampiyonu sayabilir misin? Bu SF Express'in ikinci utanç kaynağı.

Sözleri yerine getirmek için finansal beceriler gerekir2018'de SF Express'in ticari geliri 89,68 milyar yuan (toplam gelirin% 98,6'sı) oldu ve bu, diğer hızlı teslimat devlerininkinden çok daha yüksekti. Bunun nedeni, doğrudan işletim modeli nedeniyle, SF Express'in her bir ürün için tahsil edilen 20 yuan ekspres ücretin toplam tutarını gelir olarak tanıması ve diğer ekspres şirketlerin ürün başına yalnızca birkaç kuruş tanımasıdır. Bu aynı zamanda JD.com için de geçerlidir çünkü kendi kendini yöneten devasa işi, ancak mali rapor geliri Ali'ninkinden daha fazladır.

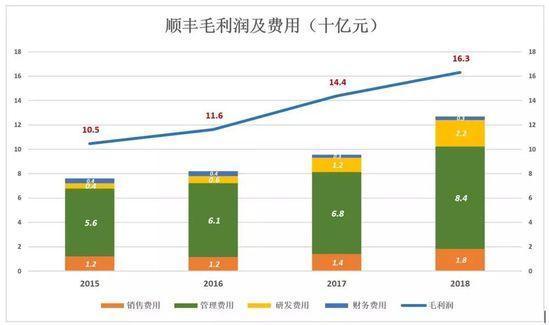

2018'de SF Express'in işletme maliyeti 736,8 yuan, brüt kar 16 milyar yuan ve brüt kar marjı% 18, 2017'den% 2 daha düşüktü. Ücret, emsallerine göre iki kat daha yüksek olduğu için, bu brüt kar marjı yüksek değildir.

SF'nin işletme maliyetleri arasında en büyük altı harcama sırayla: dış kaynak maliyetleri, çalışan tazminatı, işletme maliyetleri, ofis ve kira ücretleri, malzeme ve malzeme maliyetleri, amortisman ve amortisman.

2018'de SF Express'in dış kaynak kullanımı maliyeti 39,56 milyar yuan'a ulaştı ve ekspres teslimat gelirinin% 44'ünü oluşturdu; maaş 12 milyar, ekspres teslimat gelirinin% 13'ünü oluşturuyor. Toplam 51,5 milyar olan iki kalem işçilik maliyetleridir ve neredeyse tamamı ekspres teslimat işi giderleridir ve ekspres teslimat gelirinin% 73'ünü oluşturur. Maliyet yapısı açısından bakıldığında, SF Express hala emek yoğun bir kuruluştur.

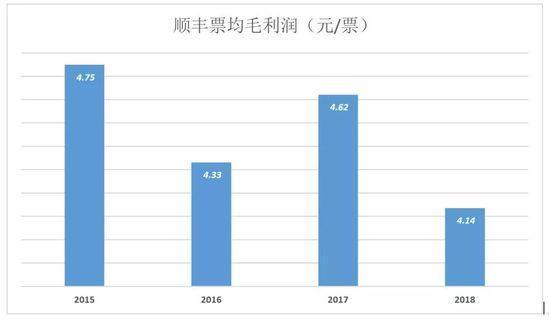

2015 yılında SF Express'in bilet başına brüt karı 4.75 yuan idi ve 2018'de 4.14 yuan'a düştü.

Şimdiye kadar, brüt kârı temsil eden mavi çoklu çizgi, giderleri temsil eden renkli yığılmış sütunu hala "boğabilir".

SF Express'in 2017'de 1,17 milyar Ar-Ge harcamasının 490 milyonunu sermayeleştirerek% 41,71'ini, 2018'de ise 2,16 milyar Ar-Ge yatırımının 1,11 milyarını sermayeleştirerek% 51,6'sını oluşturduğunu belirtmek gerekir.

Ar-Ge harcamalarının aktifleştirilmesi mevcut raporu daha iyi gösterebilir, ancak aktifleştirmeden sonra oluşan maddi olmayan varlıklar sonraki yıllarda amortismana tabi tutulacak ve sözde "er ya da geç geri ödenecektir".

SF Express de zorunludur. 2016, 2017 ve 2018 yıllarında toplam 1,89 milyar Ar-Ge yatırımı aktifleştirildi, aksi takdirde arka kapı listeleme sırasında net olmayan kar düşülmesi vaadini yerine getiremeyecekti.

Ücret emsallerinden bir fazladır ve kâr vaadini yerine getirmek için finans teknolojisinin kullanılması gerekir Bu, SF Express için üçüncü utanç kaynağıdır.

JD.com ile "balayı" sırasında Liu Qiangdong, "(SF) genişlemeye devam ediyor, maliyetler hızla düşecek ve kârlar daha da artacak."

SF'nin gelir büyümesi zayıf ve hatta tek bir çeyreklik negatif büyüme görüldü ve sürekli genişlemesi "kırıldı".

Gerçekten çözülemeyen sorun, emek yoğun şirketler için işgücü maliyetlerinin iş hacmi ve gelirle birlikte artması ve "hızla düşememesidir."

Bir kuryenin günde 100, 10.000 sipariş için 100 ve 20.000 sipariş için 200 sipariş verebileceğini varsayalım. Kuryenin maaşı katlanarak artıyor ve "hızlı düşüş" bir aptallıktır. # Bu, tüm emek yoğun şirketlerin ortak kaderidir #

SF Express'in ne var ve yoksun1) Üç ağ var

SF'nin Skynet, Earthnet ve Information Network olmak üzere üç ağı vardır. Üçüncüsü görünmez ve soyuttur. 2018 Yıllık Raporuna göre Skynet ve Earthnet ile ilgili bir güncelleme.

İlki "Skynet". 2018 yılında, SF Express'in "66 tüm kargo uçağı + 2134 toplu ve özel uçuş rotasından" oluşan "Skynet" i, günde ortalama 4.196 sınıf ve 3.391 ton sevk etti. Yurtiçi sevkiyatlar, toplam ulusal hava kargosunun% 23'ünü oluşturdu. SF Express, 2018 yılında, 2017 yılına göre 4,2 puanlık bir düşüşle yaklaşık% 20,7'lik bir paya sahip olan 800 milyonu hava taşımacılığı ile olmak üzere toplam 3,87 milyar bilet hacmine sahipti.

İkincisi, "dünya ağı" dır. 2018 sonu itibariyle, SF Express satış noktaları ülke genelinde 336 vilayet ve üzeri şehri ve 2.775 ilçe düzeyinde şehri kapsamaktadır. 45.000 serbest çalışan ve 246.000 diğer çalışan dahil olmak üzere yaklaşık 15.600 kendi kendine çalışan tesisi ve 291.400 çalışanı vardır. 2018 sonu itibarıyla 9 hub seviyesinde transit sitesi, 49 havacılık / tren istasyonu, 143 ilçe transit bölgesi ve 330 dağıtım noktası bulunuyor. Yaklaşık 35.000 ana hat ulaşım aracı ve 76.000 öz mal araç (motosikletler ve elektrikli araçlar hariç) bulunmaktadır. Yıl boyunca 3 milyar bilet sevk edildi ve toplam iş hacminin% 77,3'ünü oluşturdu.

Son olarak, depolama ağı. 2018 sonu itibarıyla SF'nin yaklaşık 1,77 milyon metrekare alana sahip 170 farklı tipte deposu bulunuyor. SF Skynet ve Ground Network, JD.com'dan birkaç caddeyi attı, depolama ağı ise yokuş aşağı gitmeye istekli olacak. 2018 sonu itibariyle JD.com'un toplam alanı yaklaşık 12 milyon metrekare olan 550 deposu bulunuyor.

Depolamayla ilgili birkaç söz. Kurye şirketleri, mallar için mümkün olan en kısa süreyi kendi elleriyle takip ediyor ve birikim ne kadar küçükse o kadar iyi. Toyota'nın yalın üretimin "sıfır envanteri", Google'ın "kullanıcıların olabildiğince uzun süre kalmasına izin vermesi" de övgüye değer bir durumdur. Depolama alanı küçülürken SF Express'in sipariş işleme hacmi artarsa, alkışlanmalıdır.

JD.com tam tersini yapar - ne kadar çok envanter o kadar iyidir. Tüketiciler elma yemek istiyorsa, SF Express bunları üretim yerinden mümkün olan en kısa sürede göndermelidir. JD.com, tüketicilere olabildiğince yakın ön uç depoları kurdu. Tüketiciler sipariş verdikten kısa bir süre sonra teslimat personeli kapıyı çaldı. SF Express'in uçakları ve yüksek hızlı demiryolları zayıfladı. Her şeyin avantajları ve dezavantajları vardır, ancak Jingdong'un "Qingqi" düşüncesinin büyük dezavantajları vardır, bu yüzden burada tartışmayacağım.

SF Express, hava ve kara taşıma kapasitesini artırmak için hiçbir çabadan kaçınmaz, depolama tesislerinin işlevi, alınan ve gönderilen ürünlerin geçici olarak depolanması ve nakliye sırasında cirosunun gerçekleştirilmesidir. Jingdong "nakliye adına depolama", depo stoklamak için kullanılır, ne kadar çok olursa o kadar iyidir. Bu nedenle, SF Express'in depolama alanı JD'nin yalnızca bir kısmıdır.

2) Bir roket eksik

"Üç seviyeli roket teorisi" uzun yıllardır İnternet çevresinde popüler olmuştur: Birinci seviye, giriş yöntemleri, oyuncular ve anti-virüs araçları gibi yüksek frekanslı kafa trafiğidir; ikinci seviye, kullanıcıları hızlandırabilecek uygulama senaryolarıdır; üçüncü seviye para kazanma ve paradır. Taobao, QQ, 360'dan Cheetah ve Sogou'ya "üç seviyeye ayrıldı", Xiaomi ve Meituan "kötü ellerden" kaçamadı.

"Üç aşamalı roket teorisinin" özü "istediğinizi elde etmek için önce onu vermelisiniz", "Lao Tzu" binlerce yıl önce söylemişti. Tüm işler, önce ürün veya hizmetleri "vermek" ve ardından faydaları "almaktır".

Parayı hızlı bir şekilde harcarsanız, parayı yerinde temizleyebilir ve çok fazla zahmetten tasarruf edebilirsiniz. Örneğin, Maotai İçki Fabrikası bir şişe 53 ° Flying Sky yapmak için 100 yuan harcadı ve acente onu almak için 1000 yuan ödedi. Tüketiciler genellikle 1.500 yuan'a satın alamadılar, bu yüzden "üç seviyeli bir roket" tasarlamak için beyinlerini rafa kaldırmaya gerek yok!

Söylendiği gibi, "Talihsiz şeyler her zaman aynıdır." Tüketiciler çok fazla ödeme yapmazlar veya çok az verirlerse, başka bir yol bulmaları gerekir.

Örneğin, kendi kendine çalışan Starbucks mağazaları iyi hizmet kalitesine ve iyi bir ortama sahiptir, ancak karlı değildir (yüksek maliyetler nedeniyle). Bu nedenle, Kuzey Amerika gibi büyük pazarlarda, bunların yarısı kendi kendine çalışır ve yarı franchise sahibidir ve kendi kendine çalışan mağazalar, hizmet kıyaslamaları oluşturmak, itibar kazanmak ve franchise alanlardan para kazanmak için kullanılır.

JD.com kendi kendine çalışarak para kazanmaya cesaret edemedi, bu nedenle üçüncü taraf satıcıları çekmek için kendi kendine çalışan ve yarı açık platformlarının yarısını kullandı, kendi kendine çalışan hizmetler için bir ölçüt belirledi, karlı itibar ve üçüncü taraf satıcılardan para kazandı.

Şu anda Starbucks, JD'den daha başarılı. Bununla birlikte, Çin pazarındaki rekabet durumu göz önüne alındığında, Starbucks, Çin'de tamamen kendi kendine işleyen bir strateji benimsemek zorunda kaldı.

Xiaomi ve Meituan'ın iş modelinin özü de aynı: ilk olarak tüketicilere çekici ürünler veya hizmetler - Meituan Waimai ve Xiaomi donanımı sağlayın. Ya tüketiciler maliyet performansını çok önemsiyor ve çok az ödüyorsa? Meituan, yüksek frekanslı trafiği diğer işletmelere (şu anda şarap ve seyahat işi en başarılı olanı) yönlendiriyor ve Xiaomi, reklam ve e-ticaret yoluyla 200 milyon cep telefonu kullanıcısını hedefliyor.

SF ekspres hizmetinin iyi bir itibarı ve büyük bir ölçeği var, ancak yatırım çok büyük (uçak satın almak gibi) ve işletme maliyetleri yüksek (personel maaşları yüksek kalıyor). Tüketiciler zaten mümkün olduğunca fazla navlun ödemiş, ancak SF'nin karı hala düşük. . Diğer ekspres şirketler bankaya odaklanabilir ve yüksek maliyetli SF Express, başka bir "roket" e-ticaret düzeyi aramak zorundadır.

SF Express, 2010 gibi erken bir tarihte e-ticarete dahil olmaya başladı. Ne Alibaba ne de JD.com henüz listelenmedi. Hala Pinduoduo ve Yunji'nin kurulmasından birkaç yıl önce.

Arka kapıdan önce zorla elden çıkarma borsaya kayıtlı şirkete girmedi (üç yılda 1,6 milyarlık bir kayıp nedeniyle) nispeten büyük bir gerilemedir ve son "mağaza kapanma dalgası" başka bir şeydir.

Ayrıntılı olarak hesaplandığında, SF'nin e-ticaret işi ikiden fazla aksaklık yaşadı. 6 yılda 7 CEO değiştirdim ve 7 defa yanlış, yanlış, yanlış, yanlış, yanlış, yanlış, yanlış denedim ... o seviyedeki "roket" hala uçamadı.

Not: metin / kaplan uygulaması, genel numara: iFeng Teknolojisi (ID: ifeng_tech), bu makale yazarın bağımsız bakış açısıdır ve Yibang Power Network'ün konumunu temsil etmez.