Shouguang sebze çiftçilerinin felaket nedeniyle yoksulluğunun ardında: 12 yıldır denenen tarım sigortası gittikçe azalıyor

- Qin Shuo Anlarını Takip Edin

- Bu, Qin Shuo'nun Anları'ndaki 2180 orijinal ilk makale

Yiyecek için gökyüzüne güvenen Shouguang sebze çiftçilerinin "yağmur için yalvarmaktan" "yağmur için yalvarmaya" kadar sadece 3 aylık bir süre olduğunu kim tahmin edebilirdi!

Shandong İl Genel Savunma Bakanlığı, 17 Mayıs'ta 2018'deki sel sezonunda rezervuar güvenliğiyle ilgili bir video konferans düzenledi. Son yıllarda ilimiz sürekli kuraklıklar ve az yağışlar yaşadı. Kadrolar ve kitleler genel olarak 'su yakma' düşüncesine ve şans eseri psikolojisine sahipler. Bölüm net bir anlayışa sahip olmalı, önlem almalı, bilimsel olarak önlemeli ve kontrol etmeli ve hiçbir sorun çıkmamasını sağlamak için önlemleri gerçekleşmeden önce almalıdır. "

18 Ağustos'ta "Wembiya" tayfunu geldi ve Shouguang sürekli yağmur yağmaya başladı. Mihe Nehri Havzasının üst kesimlerindeki üç rezervuar (Yeyuan Rezervuarı, Tangshuiya Rezervuarı ve Heihushan Rezervuarı) eyalet savunmasını vurgulamadı. Çin Halk Cumhuriyeti'nin "ihtiyati tedbirleri", ancak banka patlamadan önce tufanı serbest bırakabilir.

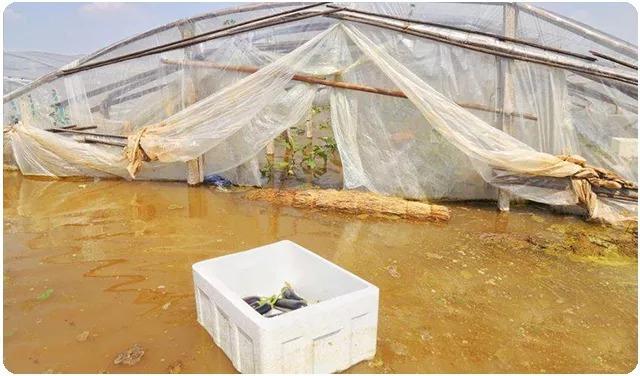

Sel deşarjı arttıkça, Mi Nehri kıyısındaki köyler sular altında kalmaya başladı ve birçok köy arka arkaya sular altında kaldı. Shouguang Belediye Parti Komitesinden gelen eksik istatistiklere göre, şehirdeki 15 kasaba ve mahallenin tümü çeşitli derecelerde etkilendi ve toplam 505.000 kişi etkilendi. Yaklaşık 5.000 ev hasar gördü, 106.000 büyük baraka hasar gördü, 35.000 hektar mahsul zarar gördü, 2.000'den fazla üreme barakası hasar gördü ve 4.000 ton kümes hayvanı boğuldu.

İnternette Shouguang sel felaketinin birçok tehlikesini görmüş olmalısınız, bu yüzden bu makalede tekrar etmeyeceğim. Bu birçok raporda yazar, diğer felaket raporlarından farklı olarak, Shouguang sel felaket raporunun sigorta şirketinin yerinde tazminat talebini kapsamadığını tespit ediyor. , Ve bunların hepsi etkilenen sebze çiftçilerinin çökmüş seralar, hasat edilmemiş sebzeler ve boğulmuş hayvanlar karşısında çaresizliği ve acısıdır.

| Ön istatistikler: Shouguang'daki 15 kasaba ve bloğun tümü çeşitli derecelerde etkilendi

Tüm ülke halkı için bir sebze bahçesi olarak, her evde sebze barakası olan Shouguang halkı "plastik pirinç kaselerini" sigortalamıyor mu? Çiftçiler bu farkındalığa sahip değil, hükümet hala bu farkındalığa sahip mi? Bu mantıksız.

Shouguang'ın ön cephesindeki bir köyde bir muhabirin röportajına göre, köyde hane başına ortalama üç sera vardı ve her hane 300.000 ila 400.000 yuan kaybetti. Serada inşaattan sadece bir ay sonra 270.000 ila 280.000 yuan arasında doğrudan bir kayıp. Büyük bir ahır, bir dönüm, iki dönüm ve üç dönüm arasında değişir. Bir dönümde yetiştirilen sebzeler 70.000 RMB ila 80.000 RMB arasında satılabilir. Yüksek ahırlarda yetiştirilen sebzeler 100.000 RMB'ye bile satılabilir. Ahırda yetiştirilen sebzeler bir ay sonra hasat edilecek, artık kaybedilen sadece sebzelerin maliyeti değil, erken ekim, bakım ve yönetim gibi çeşitli girdilerdir.

Tarım, eski çağlardan beri yiyecek için gökyüzüne bel bağlayan bir endüstri olmuştur. Sebze seraları, çiftçilerin uzun süredir beslenen yiyecek için gökyüzüne güvenmeme arzusunu bir dereceye kadar yerine getirmesine rağmen, bu sadece "bir dereceye kadar" dır. Dolu, kar fırtınası, tayfun ve kasırga için, Shouguang'daki selleri bırakın, sebze seraları "koruyucu şemsiye" olarak kullanılamaz.

Ayrıca şehirdeki bir sütun endüstrisi olan Shouguang'daki sebze ekim endüstrisi, ölçek ekonomilerinin oluşmasına yardımcı olan ve işlem maliyetlerini düşüren yüksek bir konsantrasyona sahiptir.Aynı zamanda büyük riskler de içerir.Doğal afetler durumunda, şehirdeki çiftçiler çok büyük düşebilir. Afette, şehrin ekonomisi ve insanların geçim kaynakları ağır darbe aldı.

Bu potansiyel riski önlemek için, Shandong Eyalet Hükümeti 2006 yılında Zhangqiu, Shouguang ve Linqing gibi üç şehirde poliçe tabanlı tarım sigortası konusunda pilot çalışma yapmaya başladı.

Politikaya dayalı tarım sigortası, hükümetin öncülüğünde olup, finansal ödeneklerin politika desteği, sigorta şirketlerinin ticari faaliyetleriyle birleştirilir ve özellikle tarıma yöneliktir.

2006 pilot uygulamasında, Shouguang iki tür tarım sigortası pilotu yaptı: sebze sera poliçesi sigortası ve buğday poliçesi sigortası Pilot sigorta işi, Çin Halk Sigorta Şirketi'nin Shandong şubesi ve Shouguang şubesi tarafından üstlenildi. Özel işlem.

Sebze serası planı 50.000 mu'yu kapsamaktadır ve seralarda yetiştirilen tüm uygun kış ısıtmalı seralar ve sebzeler sigorta hedefi kapsamına dahil edilebilir.

Sigorta yükümlülüğü: 1. Havada hareket eden cisimlerin yangını ve düşmesi; 2. Fırtına, kasırga, kar felaketi, dolu ve buzun neden olduğu ambar hasarları ve yukarıda belirtilen nedenlerle ahırın zarar görmesi sonucu sebzelerin donarak ölmesi; 3. Panjur motoru Ve sera filmini soydu.

Sigorta süresi 6 aydır.Sigorta miktarı kulübenin ana malzemelerine bölünmüştür.Mu başına sigorta tutarı: hangarın plastik filmi için 800 yuan, film için 300 yuan, saman ve büzme ipi için 800 yuan ve çerçeve için 1400 yuan'dir. Duvar 800 yuan, kulübedeki sebzeler 1.600 yuan ve hırsızlık ve kurtarma için sorumluluk sınırı 300 yuan, bunun panjur motoru 200 yuan, toplam 6.000 yuan.

Sigorta primi 100 yuan / mu olup, bunun hükümet sübvansiyonu 40 yuan ve çiftçiler 60 yuan öder. Devlet prim sübvansiyon fonları il, şehir ve ilçe maliyesi tarafından 3: 3: 4 oranında paylaştırılır.

2006 pilot yılında bu sigortaya kaç çiftçi katıldı, verilere ulaşamadım ama Shouguang'da sebze serası poliçe sigortasına katılan çiftçilerin verilerini 2013 ve 2017 yıllarında buldum.

2013 yılında, Shouguang Şehri 100.000 mu'luk bir mali sübvansiyon kazandı, ancak yalnızca 8.664 sera yetiştiricisi sigortalandı ve kapalı sera alanı yalnızca 14400 mu idi.Sigortalı oran, tüm çiftçilerin oranından bahsetmeye bile gerek yok, planın% 15'inden azdı. Yukarı.

Shouguang Tarım Bürosu tarafından sağlanan verilere göre 2017 yılına kadar, Shouguang şehrindeki seraların sayısı 147.000 ve bu felaketten etkilenenlerin sayısı yaklaşık 106.000, yani 2 / 3'ü geçiyor. Kapalı seraların sayısı sadece 120'dir ve buna karşılık gelen katılım oranı sadece% 0,082'dir, bu da binde birden azdır.

Çiftçilerin kaydolma hevesi neden bu kadar düşük? İnsanların doğasında var olan şans psikolojisine ek olarak, poliçeye dayalı tarım sigortası ödemesinin neden olduğu düşük "kazanç duygusu" çok düşük olması önemli bir nedendir.

2006'dan 2013'e kadar, 7 yıl geçti ve mu başına tazminat limiti hala sadece 6,000 yuan. 2013'te, kışın ısıtılan bir seranın maliyeti 100,000 yuan kadar yüksekti.

Hükümetin sigorta primleri sübvansiyonu 10 yuan artmış olmasına rağmen, yeni primler 10 yuan eyalet sübvansiyonuna, Weifang Şehrinin 15 yuan sübvansiyonuna, Shouguang Şehrinin 25 yuan mali sübvansiyonuna ve çiftçilerin kendi kendilerine topladıkları 50 yuan'a dayanıyor.

Durum 2017'de iyileşti. Sigorta süresi 8 aya çıkarıldı ve mu başına prim 400 yuan'a çıkarıldı. Hükümet hala% 50 sübvanse ediyor. Çiftçilerin kendilerinin sadece 200 yuan ödemesi gerekiyor, ancak tazminat limiti 20.000 yuan'a yükseltildi. Bununla birlikte, yerel halka göre seranın inşaat maliyeti de 200.000 yuan'a yükseldi.

Bu nedenle, politikaya dayalı tarım sigortası uzun yıllardır kamuoyuna duyurulsa da, çiftçiler her yıl daha az yatırım yapmıştır.

Sadece Shandong değil.

30 Haziran 2016'da, ani bir dolu fırtınası Pekin'in Daxing ve Fangshan bölgelerini vurdu ve yaklaşık 240.000 mu tarım arazisi ve meyve bahçesi ciddi şekilde hasar gördü. Fangshan Bölgesi Peyzaj Bürosu istatistiklerine göre, dolu felaketinden etkilenen bölgedeki ormancılık endüstrisi yaklaşık 39.000 mu'ya ulaştı ve bunun sadece% 37'si sigortalıydı.

Örnek olarak karpuz sigortası alırsak, karpuz yetiştiren çiftçilerin sadece mu başına 18 yuan sigorta primi ödemeleri gerekir ve bir afet durumunda 1.000 yuan'e kadar tazminat alabilirler. Bununla birlikte, piyasa koşullarına göre, bir mu karpuzun geliri 10.000 yuan'dan fazla olmalıdır ve tazminat, kaybın yalnızca% 10'unu oluşturabilir.

Çiftçiler için afet olmadığında hiçbir şey için para ödenmez, afet olduğunda ise daha az para ödenir Bu, tatsız ve atılan bir tür "tavuk kaburga sigortası" dır. Bir motosikleti kaybettiğinizde, sigorta şirketinin size bir el arabası ödemesini umursamayabilirsiniz.

Neden sigorta şirketleri fiyatlar değiştikçe mu başına primleri ve tazminat standardını kademeli olarak artırmıyor?

Çünkü sigorta şirketleri için tarım sigortası bir tavuk kaburga bile değil, her zaman sıcak bir patates olmuştur.

1990'dan 2006'ya kadar olan veriler, tarım sigortası şirketlerinin ortalama zarar oranının% 84.71'e kadar çıktığını ve bunun% 100'ünden fazlası 4 yılda gerçekleştiğini göstermektedir.

Örnek olarak, Shandong Eyaletinde en yüksek poliçe bazlı tarım sigortası kapsamına sahip olan Dezhou Şehrini ele alalım. Şehrin poliçe bazlı tarım sigortası PICC P&C ve China Insurance tarafından üstlenilmektedir. 2012 yılında, iki şirketin prim geliri 100 milyon yuan idi ve tazminat miktarı 340 milyon yuan idi; 2013 yılında, prim geliri 144 milyondu ve tazminat miktarı 280 milyon yuan idi, bu da iki yıl üst üste önemli bir kayıptı.

Sadece Shandong değil.

2015 yılında Pekin'in tarım sigortası prim geliri 512 milyon yuan olarak gerçekleşti ve tazminat ödemesi 425 milyon yuan'a ulaştı. Tazminat oranı, 2014'teki% 104'ten% 21 daha düşük olan% 83 idi. Ancak, beş sigorta şirketinin birleşik maliyet oranı hala 100'ü aştı. %.

PICC Hainan Company'nin P&C ve Tarım Sigortaları Bölümü genel müdürü Lin Youru, bir keresinde şirketin tarım sigortası pazarına 2007 yılında katıldığını ve zararla faaliyet gösterdiğini söylemişti. Veriler açısından bakıldığında, Hainan tarım sigortası pazarı son yıllarda genişledi. Ancak ana sigortacılar olarak sigorta şirketleri için, pazar ne kadar büyükse, alacakları zarar o kadar fazla olacaktır.

Tarım sigortası primleri düşük olduğundan ve tek hanelerin dağılımı dağınık olduğundan, risk oluştuğunda büyük bir alan (kuraklık, sel, fırtına, yağmur fırtınası, dolu, zararlı böcekler, bulaşıcı hastalıklar) olması ve nispeten büyük kayıplara ve karmaşık hasar değerlendirmesine neden olması muhtemeldir. İş yükü çok büyük, işletme maliyetleri yüksek ve ahlaki tehlike ve sigorta dolandırıcılığı gibi riskler var.

Sigorta şirketleri neden prim tutarını uygun şekilde artırmıyor, tazminat miktarını artırıp tazminat oranını düşürmüyor demiş olabilirsiniz. Çiftçilerin kazanç duygusunu geliştirirken kendi kayıplarını azaltırken bunu neden yapmasın?

Yapmak istemiyor ama kısıtlıyor.

Bir poliçe sigortası olarak, tarım sigortası hükümet tarafından yönetilir ve primlerin çoğu da hükümet tarafından ödenir, ancak doğrudan faydalanıcılar çiftçilerdir ve hükümet yalnızca dolaylı bir faydalanıcıdır (afet yılında yardım yükünü azaltmak için), bu nedenle hükümet, Daha fazlası, kendi finansal olarak karşılanabilirliğidir, bu nedenle poliçe sigortalarının çoğu, maliyetleri korumayı ve üretime devam etmeyi amaçlayan, "düşük koruma, düşük ücretler ve geniş kapsam" ilkesine göre tasarlanmıştır, ancak beklenen faydaları garanti etmez.

Sigorta, çiftçinin ekim sürecinde çeşitli masraf ve harcamaları karşılar ve istenen beklentileri karşılamayan menfaatler sigorta kapsamında değildir. Üretimi eski haline getirmeye yardımcı olmak ve ahlaki tehlikeyi önlemek, tarım sigortası tasarımında dikkate alınan ana faktörlerdir.

Sigorta şirketleri, çiftçilerle sigorta sözleşmeleri imzalar ve ancak hükümet onayladıktan sonra finansal fon alabilirler. Farklı bölgeler, farklı mali yeteneklere sahiptir ve bu, hükümet sübvansiyonlarının farklı yoğunluğu nedeniyle tarım sigortasının kapsamını etkileyecektir.

Devlet sübvansiyonu Shouguang, Shandong'daki sebze seraları için poliçe sigortasında% 50, Beihai, Guangxi'de istiridye çiftçiliği için poliçe sigortasında% 80 ve Pekin'deki tarım sigortasında% 60-90'dır.

Bununla birlikte, poliçe sahipleri ve yararlanıcılar arasındaki tutarsızlığın neden olduğu çarpık teşvikler, hükümeti poliçe bazlı sigortanın koruma düzeyini iyileştirmek için motive etmemesine neden oldu. Parayı ben öderim, siz de yararlanırsınız. Motivasyonum açıkça yetersizdir, bu nedenle afet sonrası tazminat miktarı kayıpla orantılıdır. Kovadaki bir düşüş olarak tanımlanabilir. Bunun sonucu: Bir yandan sigortaya katılan çiftçi sayısı azalıyor, öte yandan sigortaya katılan çiftçiler felaket karşısında bir o kadar küçük ve çaresiz.

Politikanın asıl amacı "düşük güvenlik, düşük ücretler ve geniş kapsama" idi, ancak bu üçü "imkansız bir üçgen" gibidir Zaman ilerledikçe, yalnızca "düşük ücretler, düşük güvenlik" ve "geniş kapsam" kalır. "Düşük sigorta kapsamı" haline geldi ve sonunda neredeyse hiç kimsenin Shouguang seline karşı sigortalı olmadığı için utanç duymasına neden oldu. Çiftçilere fayda sağlama politikası çiftçilere fayda sağlayamaz ve insanlar bunu takdir etmiyor Politika tasarımı ve uygulamamızla ilgili bir sorun olmalı.

10 Şubat 2000'de, Hubei Eyaleti, Jianli İlçesi, Qipan Kasabası Parti Komitesi Sekreteri Li Changping, Devlet Konseyi Başkanı Zhu Rongji'ye, "üç kırsal" sorunun ciddiyetini yansıtan bir mektup yazdı. Mektupta şunları yazdı: "Çiftçiler gerçekten acımasız, kırsal bölge gerçekten fakir ve tarım gerçekten tehlikeli!"

18 yıl geçti, çiftçiler artık acı çekmiyor mu? Kırsal bölge artık fakir değil mi? Tarım artık tehlikeli değil mi?

Sakinlerin yıllık gelir artışı raporunda, İstatistik Bürosu, çiftçilerin gelir artış hızının kent sakinlerininkini aşmaya devam ettiğini ve ikisi arasındaki uçurumun giderek küçüldüğünü belirtecek. Doğru mu? Gerçek şu ki, çiftçilerin geliri biraz daha hızlı artmış olsa da, gelir tabanı hala çok geride kaldı ve zaman geçtikçe kentsel-kırsal gelir farkı genişledi.

Dünya insanlarına ucuz "Çin Malı" göndermek için ihracat şirketlerine bu sübvansiyonu ve sübvansiyonu veriyoruz Neden kendi çiftçilerimize sübvansiyonu artırıp çiftçilerden körü körüne "makas" aracılığıyla sübvansiyon almalarını isteyemiyoruz? Ekonomik büyüme tüm insanlara fayda sağlamalı ve birbirlerini desteklememelidir, ancak bu şekilde endüstriyel gelişme dengelenebilir ve sosyal yapı sağlıklı olabilir.

Üç ila beş ay içinde, Shouguang sellerinin neden olduğu sebze üretimindeki azalma her ailenin masasına yansıyacak Şikayet ettiğimizde, çiftçilerin katkılarını biraz gözden kaçırabiliriz. Çiftçiler sofralarımızı koruyor ve midemizi dolduruyor Politikamız, çiftçileri doğal afetler nedeniyle yoksulluktan da koruyabilir mi?

Shouguang halkına bir an önce acı denizini terk etmeleri ve bir daha içeri girmemeleri için dua edin.

"Bu makale yalnızca yazarın kişisel görüşlerini temsil etmektedir"

Resim | Görsel Çin