China Merchants Macro: Borç tarafındaki zorluk yeni başladı ve konut fiyatları dalgalanmaya ve düşmeye devam edecek

Çin Tüccarları Makro ekibi, Çin hisse senedi ve tahvillerinin eğilimi konusunda kötümser bir bakış açısını sürdürmeye devam ediyor Tahvillerin Mayıs ayı başlarında aşırı satıldığından şüphelenilmesine rağmen, getiriler dalgalı bir yükseliş eğilimine girmiş olabilir. Açık bir çerçevede, meydana gelebilecek sermaye çıkışı risklerine de dikkat etmemiz gerekir.

Varlık performansı açısından Çin ve dünya en kötüsünü geride bırakmış olabilir. Çin, Avrupa ve Amerika Birleşik Devletleri'nin ardından Nisan ayında bir salgın bükülme noktası yaşandı. Salgında ikinci bir bozulma olmazsa, Çin'in gerçek GSYİH büyüme oranının alt kısmı ilk çeyrekte görünecek ve en kötü ay Şubat. Yurtdışındaki gerçek GSYİH büyüme oranının alt kısmı olarak görünecektir. İkinci çeyrekte en kötü ay Nisan oldu. Şu anda endişelenilmesi gereken, Çin dışındaki diğer gelişmekte olan ekonomilerin hala daha fazla bozulma riski altında olmasıdır. Emtia fiyatları açısından bakıldığında, CRB spot bileşik endeksi Nisan sonundan bu yana istikrar kazanmış ve toparlanmıştır, Nisan ayında yıllık bazda düşüş olasılığı ile yurt içi GSYİH deflatörünün eğilimi ile uyumludur.Yapısal olarak ÜFE'nin yıllık bazda en düşük seviyesi Nisan ayında olmuştur ve TÜFE üzerindeki aşağı yönlü baskı devam etmiştir. Daha büyük. Ancak, uzun vadeli bir perspektiften bakıldığında, salgının potansiyel büyüme oranı üzerindeki etkisi giderek daha fazla ilgi görüyor. Merkez bankası, ilk çeyrek para politikası uygulama raporunda salgının küresel arz ve talebin her iki tarafında da büyük bir etkisi olduğunu kabul etti, bu da potansiyel büyüme oranının (yani arz) da düşeceği ve gelecekteki toparlanma derecesinin hala şüpheli olduğu anlamına geliyor, bu nedenle daha fazla baskı Politika alanı zaten çok dar.

Sorumluluk tarafındaki risk azalmadan artmıştır. Çin'in varlık sektörü borcunun büyüme oranı art arda ikinci ayda hızla arttı. Nisan ayında, önceki değer olan% 11,3'ten daha yüksek olan% 11,8 oldu. Özellikle, hanehalkı, hükümet ve finansal olmayan şirketlerin üç varlık sektörü Nisan ayında genel olarak yüksek bir büyüme oranı gördü. Önceki değerde, bunun arkasındaki temel neden hala politika teşvikidir. Fiziki sektör borcunun büyüme hızı yıl sonunda Nisan seviyesinde kalırsa, tüm yıl makro kaldıraç oranında% 10'luk bir artış gerekliliği, nominal GSYİH'nın bir önceki yıla göre% 7,4 oranında büyümesidir, şu anda bu neredeyse imkansız bir iştir. Öte yandan, işletme sektörünün mevduat bakiyesinin Nisan ayında büyüme hızı, yükümlülüğünkini aşmaya devam etti ve bu da işletmeye fon akmasına rağmen etkin bir şekilde tüketime ve yatırıma dönüştürülmediğini gösteriyor.

Para politikası ve finansal kurumlar açısından, Nisan ayında faiz indirimleri devam etti ve üç temel niceliksel gösterge (baz döviz dengesi büyümesi, finansal kurum borç büyümesi, aşırı rezerv oranı) genel olarak yüksek kaldı, finansal kurum borç büyümesi daha da kötü oldu. Yüzde 2,4 puanlık keskin bir artışla% 10,3'e 2018'den bu yana en yüksek seviye ve bu yılki nominal GSYİH büyüme oranını aşması muhtemel. Hesapladığımız veriler, politika gevşemesinin gerçekten de kurum için destek oluşturduğunu ve işletme sektörünün yükümlülüklerindeki büyüme oranının Ocak'taki% 10.5'ten Nisan'da% 11.8'e yükseldiğini gösteriyor. Ancak daha da dikkat çekici olan, bankalar ve banka dışı finansal kuruluşlar da dahil olmak üzere finansal kuruluşların oranlarını daha hızlı artırmasıdır.Geniş finansal kuruluşların yükümlülüklerinin büyüme oranının Ocak'taki% 4,3'ten Nisan'da% 10,3'e yükseldiğini tahmin ediyoruz. Finansal kurumlar, bilançolarını kuruluşlara göre daha hızlı genişletiyor ya da politikanın dikkatini çekti.Merkez bankasının ilk çeyrek para raporunda, politika teşvikinin "olumsuz etkileri" konusunda endişelenmeye başladılar ve "reel ekonominin toparlanmasına ve gelişmesine desteğin daha öne çıkarılması gerektiğini" açıkça ifade ettiler.

Sosyal borç durumu

Çin Tüccarlarının makro hesaplama verileri, Nisan ayı sonu itibariyle Çin toplumunun toplam borç bakiyesinin yıllık% 10.4 artışla 317.3 trilyon yuan olduğunu ve önceki değerin% 9.7 arttığını gösteriyor.

Yapı açısından, Nisan ayı sonunda, finansal kuruluşların (bankalararası) borç bakiyesi 68,1 trilyon yuan olarak gerçekleşti, yıllık% 5,5 artış ve önceki değer yıllık% 4,5 arttı.

Nisan ayı sonunda, reel sektörün (hanehalkı, hükümet, finansal olmayan kuruluşlar) borç dengesi 249,2 trilyon yuan olarak gerçekleşti, yıllık% 11,8 artış ve önceki değer% 11,3 arttı.

Spesifik olarak, Nisan sonunda, hanehalkı borcu dengesi 56,5 trilyondu, yıllık% 14,0 artışla önceki değer olan% 13,8'den biraz daha yüksekti; politika düzeyinde rehberlik hedefi olan "konut ve konut spekülasyon yapmıyor" değişmedi ve hala hanehalkı sektörü borcuna karar verme eğilimindeyiz Dengeli büyüme oranı, zayıf gayrimenkul döngüsüne karşılık gelen nominal GSYİH büyüme oranına yaklaşarak gelecekte aşağı doğru dalgalanacaktır. Nisan sonunda, devlet borcu dengesi% 12,9'luk bir önceki yıla göre% 12,9 artışla 61,8 trilyon oldu; yüksek frekanslı veriler açısından bakıldığında, Mayıs ayında devlet borcunun büyüme oranı muhtemelen artmaya devam edecek. Nisan ayının sonunda, finansal olmayan işletmelerin borç bakiyesi 130,9 trilyon yuan olarak gerçekleşti ve yıllık bazda% 10,5 artışla bir önceki değer olan% 9,5'ten önemli ölçüde yüksek ve 2018'in sonundan bu yana en yüksek seviyedeydi. Yapısal bir bakış açısından, tüm finansman dengelerinin büyüme oranı artmıştır, ancak orta ve uzun vadeli kredi bakiyelerinin büyüme oranı en az artmıştır ve esas olarak uzun vadeli yatırımlardan ziyade kısa vadeli harcamalarla ilgilenmek için kullanılmalıdır. ÜFE, Nisan ayında bir önceki aya göre% 1,3 geriledi ve yıllık düşüş% 3,1'e yükselmeye devam etti, ÜFE'nin yıllık artış oranının Mayıs ayından itibaren kademeli olarak toparlanması beklenmesine rağmen esneklik sınırlı olabilir. Bu nedenle, yüksek düzeyde piyasalaşmaya sahip finansal olmayan şirketler kaldıraç oranını artırmak konusunda pek istekli değiller ve koşullar elverdiğinde kaldıracı kaldırmayı bile tercih edecekler.Nisan ayında kaldıraçtaki önemli artış, yine de daha az piyasa odaklı şirketlerden gelebilir. Mali olmayan işletmeler (çoğunlukla devlete ait işletmeler). Mevcut verilere bakıldığında, Mayıs ayı sonundaki fiziki sektör borcunun büyüme oranı Nisan ayının biraz üzerinde olabilir.

Finansal olmayan şirketleri analiz ederken, iki kısma ayrılmalarını öneriyoruz: biri endüstriyel işletme verileriyle daha iyi uydurulabilen nispeten yüksek düzeyde pazarlamaya sahip olan kısım; diğeri zombi şirketler, sözde "katı" Devlete ait kurumsal verilerle daha iyi uydurulabilen, yükümlülüklerin kazançlara katı tepkisidir. Veriler, sanayi işletmelerinin Mart ayı karının bir önceki yıla göre% 34,9, sanayi işletmelerinin kar oranlarının ise Ocak ve Şubat aylarında bir önceki yıla göre% 38,3 düştüğünü, sanayi işletmelerinin kar oranlarının 2011'den bu yana en düşük seviyede olduğunu gösteriyor. Ancak brüt kar tablosu kabul edilebilir, 2011'den bu yana aynı dönemin orta ve üst kademeleri. Seviye (2011, 2018, 2019'dan daha zayıf); varlık devir hızı, 2011'den bu yana hala en düşük seviyedir. Yükümlülükler açısından bakıldığında, Mart ayında sanayi işletmelerinin yükümlülükler dengesi bir önceki yıla göre% 5,4 artarak, bir önceki değer olan% 5,3'ten biraz daha yüksek ve 2019 sonu ile aynı. Bu, politika teşviğinin etkisi altında, sanayi işletmelerinin, keskin bir şekilde kötüleşen kârlar arka planı altında bilanço daralması ve buna karşılık gelen takas işlemlerini tecrübe etmediğini göstermektedir. Kamu iktisadi teşebbüslerine gelince, Ocak ayından Mart ayına kadar olan karlar bir önceki yıla göre% 59,7 oranında keskin bir düşüş gösterdi.

Finansal Kurumların Varlık ve Yükümlülüklerinin Ayrıntılı Açıklaması

Nisan ayı sonu itibariyle, geniş finansal kurumların borç bakiyesi 117,2 trilyon yuan olarak gerçekleşti ve bir önceki yıla göre% 7,9 olan önceki değerden önemli ölçüde daha yüksek olan% 10,3 artış gösterdi. Bunların arasında, banka borç bakiyesi 90.5 trilyon yuan idi ve bu, bir önceki yıla göre% 12.3 artışla% 10.4'lük önceki değerden önemli ölçüde daha yüksekti. Yapı açısından bakıldığında, çeşitli konulardaki bakiyelerin büyüme hızı, genel olarak artmış, bunların arasında, merkez bankasının borç büyüme oranının bir önceki yıla göre% 10,9 artışla görece ılımlı, önceki değeri ise% 10,0 artmıştır. Banka dışı finans kuruluşlarının borç bakiyesi, yıllık% 3,9 artışla 26,7 trilyon yuan oldu ve önceki değer yıllık% 0,2 arttı.

Finansal kurumların varlık tarafına bakalım.Genel olarak, bol likit varlıkların arka planı altında kaldıraç kaldırmaya, marjinal likidite gevşekliğine karşılık gelen aktif kaldıraç düşürme, sıkı likit varlıkların arka planında kaldıraç düşürmeye ise pasif denir. Likidite marjının daralmasına karşılık gelen kaldıraçtan yararlanma. Bankalar için, likit varlıkların bolluğunu gözlemlemenin temel göstergesinin, temelde para çarpanıyla negatif bir korelasyon sağlayan aşırı rezerv oranı olduğuna inanıyoruz (RRR kesintisinin neden olduğu müdahale hariç). Bankanın rezerv fazlası oranı Nisan ayında temelde önceki değerle aynı şekilde% 2,5 olarak gerçekleşti. Döviz çarpanı Nisan ayında 6,63 olarak kaydedildi, bu önceki değer olan 6,47'den daha yüksek ve rekor seviyeye ulaştı. Genel olarak, merkez bankası Nisan ayında faiz oranlarını düşürürken RRR'yi düşürdü. Baz dövizin çekilmesine karşı bir koruma sağlanmasına rağmen, hala oldukça durgundu. Bankalar, kuruluşlar ve finansal kuruluşlar için kredi yaratmayı artırmaya devam ederken, aşırı rezerv oranı korundu Yüksek düzeyde muhafaza edilebilir. Bu nedenle, genel olarak, para politikası marjında Nisan ayında daha fazla gevşeme yaşandı, Mayıs ayında faiz indirimleri durdu ve temel döviz bakiyesinin büyüme oranı, RRR indirimi sırasında düşmeye devam edebilir.Fiskal genişlemeye devam etse de, kur eşleştirme derecesi düşebilir.

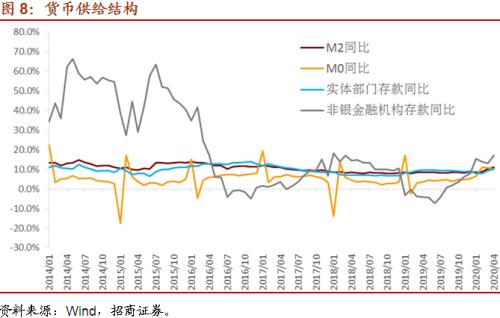

Banka dışı finansal kuruluşlar için, likit varlıkların bolluğunu gözlemlemenin temel göstergesinin mevduat bakiyelerinin yıldan yıla büyüme hızı olduğuna inanıyoruz. Burada, M2'ye dahil olan banka dışı finans kuruluşlarından mevduatları seçiyoruz Veriler, Nisan ayında bu verilerin bir önceki yıla göre% 17,2 artarak, önceki değer olan% 13,2'den önemli ölçüde yüksek olduğunu gösteriyor. Borç verileri ile birleştirildiğinde, likiditesinin nispeten bol olduğuna inanıyoruz.

Bankaların ve banka dışı finans kuruluşlarının birleşmesine ve mutlak enflasyon düzeyine baktığımızda, para politikasının gevşemesinin sürmesi için yüksek beklentilerimiz yok. Para tabanı arzı açısından bakıldığında, Nisan sonunda bakiyesi bir önceki yıla göre% 3,0, önceki değeri ise bir önceki yıla göre% 3,3 arttı.

Buna ek olarak, standart M2 tanımına göre, yani dört sektörün (hanehalkı, hükümetler, finansal kuruluşlar ve finansal olmayan işletmeler) elinde bulunan mevcut nakit ve mevduatlar, yeni bir geniş para arzı göstergesi (NM2) oluşturduk. Trend M2'ye benzer, ancak mutlak seviye 2017'den beri daha düşük ve bu da finansal kaldıraçların daha büyük etkisini yansıtıyor. Ancak, Temmuz-Aralık 2018 arasında, yukarıdaki durum biraz tersine döndü ve ilgili tüzel kişilik sektörü, kaldıraç kaldırmanın odağı haline geldi. 2019'dan bu yana, hükümet kademeli olarak reel sektörü kaldıraç oranını artırmaya yönlendirdi ve para birimi bir bütün olarak tarafsız kaldı ve bu da finansal kaldıracı kısıtladı. Ancak son iki ayda yukarıdaki durum tersine döndü.Nisan ayında NM2 geçen yıla göre% 11,5 artarak% 10,6'lık bir önceki değerden daha yüksek, M2'nin yıllık büyüme oranından (% 11,1) art arda ikinci ayda yükselerek finansal kuruluşların kaldıraç oranını artırma hızını da gösterdi. Varlığı aşın.

Üç, varlık tahsisi

Genel olarak, Nisan ayında, mali ve para birimi iki taraflı gevşemeye devam etti, bu önceki beklentilerimizi aştı ve bilançonun iki ucu arasındaki bölünme daha da yoğunlaştı. Politika daha fazla gevşemezse ve varlık sektörünün ve finansal kuruluşların borçlarının büyüme oranı Mayıs ayı civarında şekillenirse, Çin'in hisse senedi tahvillerinin eğilimi hakkında kötümser bir görüş sürdürmeye devam edeceğiz. Tahviller Mayıs ayı başlarında aşırı satmış olabilir, ancak getirileri Veya dalgalı bir yükseliş trendine girmiştir. Açık bir çerçevede, meydana gelebilecek sermaye çıkışı risklerine de dikkat etmemiz gerekir.

Buna ek olarak, Nisan 2020'de banka tahvili yatırım bakiyesi yıllık bazda% 15,0 oranında artarak art arda iki aylık düşüşün ardından hafif bir artış kaydetti; banka tahsisinde hafif bir artışa işaret ederken, aynı zamanda banka varlık bakiyesi büyüme oranı Nisan ayında önemli ölçüde artmaya devam etti Artış, bankanın varlık dağılım yapısının hala tahviller tarafından pek tercih edilmediğini gösteriyor.

Emtia ve döviz kurları söz konusu olduğunda, mevcut veriler ABD dolarının güçlü kalacağını, emtia fiyatlarının daha fazla artması için ivmenin zayıfladığını ve düşüşe dönüşme olasılığının büyük ölçüde arttığını gösteriyor. Uzun vadede, Çin'in başını çektiği gelişmekte olan ekonomiler, potansiyel büyüme merkezlerinin yeni bir aşağı doğru döngüsüne girerse ve ABD temeldeki büyüme merkezini temelde istikrarlı tutabilirse, ABD doları için yükseliş ve emtia için düşüş olacaktır.

Konut fiyatları ile ilgili olarak, hanehalkı sektöründe kaldıraç kaldırma bağlamında, daha önce büyük artışlarla birinci ve ikinci kademe yerlerdeki konut fiyatlarının dalgalanmaya ve düşmeye devam etmesi muhtemeldir.

Bu makale finans sektörü web sitesinden geliyor