Güç pil endüstrisi lideri LG Chem derinlemesine araştırma raporu

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

1. Petrokimya malzemelerine dayalı olarak, şirketin pil işi önemli bir artış sağladı

LG Group, 1947 yılında Güney Kore'nin Seul şehrinde kurulmuştur. Dünya endüstrilerinin gelişimine öncülük eden uluslararası bir girişim grubudur ve şu anda Güney Kore'de Samsung Group'tan sonra en büyük ikinci çok uluslu şirkettir. LG Group 171 ülke ve bölgede 300'den fazla denizaşırı ofis kurmuştur.Grubun üç ana iş alanı vardır: elektronik, kimya, telekomünikasyon ve iletişim ekipmanları ve yan kuruluşları arasında LG Electronics, LG Display, LG Chem, LG Life and Health vb. şirket.

LG Chem genel merkezi Seul, Güney Kore'dedir.1947'de kurulduğundan bu yana 70 yılı aşkın bir süredir sürekli gelişmenin ardından, şirket Güney Kore'nin en büyük kapsamlı kimya şirketi haline geldi. LG Chem, 2017 yılında küresel kimya endüstrisindeki en değerli kimyasal markalar arasında dördüncü sırada yer aldı. LG Chemin işi şu anda Petrokimya Bölümü, Pil Bölümü, Gelişmiş Malzemeler Bölümü ve Yaşam Bilimleri Bölümü olarak ikiye bölünmüştür. 2019 yılında pil bölümü, şirketin işletme gelirinin% 28'ine katkıda bulunmuştur.

LG Chem, Güney Kore'ye ek olarak dünyanın belli başlı bölgelerinde küresel bir üretim, satış ve Ar-Ge ağı kurmuştur ve ABS, polarizörler ve güç pilleri gibi dünya çapında rekabetçi ürünler sunmaktadır.

LG Chem, 1995 yılında lityum iyon piller alanına girdi. Şu anda, şirketin lityum iyon pil ürünleri esas olarak üç kategoriyi içeriyor: tüketici pilleri, güç pilleri ve enerji depolama pilleri. LG Chem, batarya araştırma ve geliştirme alanında, batarya kimyası, organik / inorganik malzemeler, metaller ve polimerler gibi çeşitli teknolojilere dayanarak anot, katot, ayırıcı, elektrolit vb. Batarya malzemelerini araştırmakta ve bu arka plana göre mobil ve elektrikli araçlar geliştirmektedir. Ve enerji depolama ekipmanlarında kullanılan yüksek kapasiteli, yüksek çıkışlı piller ve sistemler.

LG Chem, 2019 yılında yıllık% 1,60 artışla yaklaşık 170,9 milyar RMB satış gerçekleştirdi. İşletme geliri açısından bakıldığında, petrokimya sektörü şirketin en büyük performans kaynağıdır ve 2019'daki gelirin% 52'sini oluşturmaktadır. Batarya işi gelirinin oranı hızla artarak 2019'da% 28'e ulaşıyor ve batarya işi oranı 2018'e göre 5 puan arttı. Şirketin batarya işinin sürekli gelişmesiyle batarya işi gelirinin oranının artması bekleniyor. Gelişmeye devam edin. LG Chem, 2019'da yıllık yaklaşık% 60.11'lik bir düşüşle yaklaşık 5.347 milyar RMB işletme karı elde etti.Kârdaki keskin düşüş, enerji depolama bataryası yangın kazaları için rezervlerin hazırlanmasında ortaya çıkan tekrar etmeyen kayıplardan kaynaklandı.

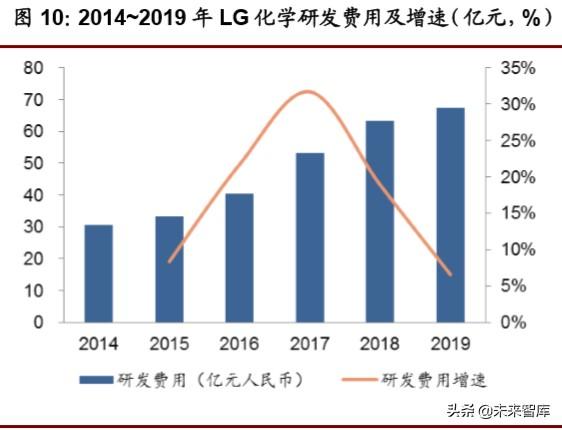

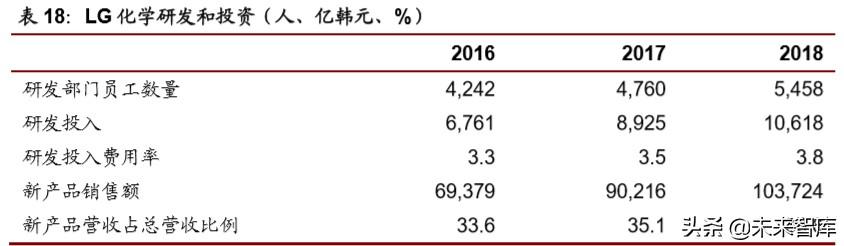

2019'da LG Chemin sermaye harcaması, yıllık yaklaşık% 50 artışla yaklaşık 41,4 milyar RMB oldu. 2014'ten 2019'a sermaye harcamalarının bileşik yıllık büyüme oranı yaklaşık% 34.41 idi. Son yıllarda, şirketin araştırma ve geliştirme giderleri artmaya devam etti. 2019'da araştırma ve geliştirme giderleri yaklaşık 6.755 milyar RMB'ye ulaştı ve son beş yılda araştırma ve geliştirme giderlerinin bileşik yıllık büyüme oranı yaklaşık% 17.11 oldu.

2. Küresel yeni enerji hızla gelişiyor ve pil gücü endüstrisi büyük bir hızla ilerliyor

2.1 Küresel yeni enerji araçlarının hızlı gelişimi, Çin pazarının yarısından fazlasını oluşturuyor

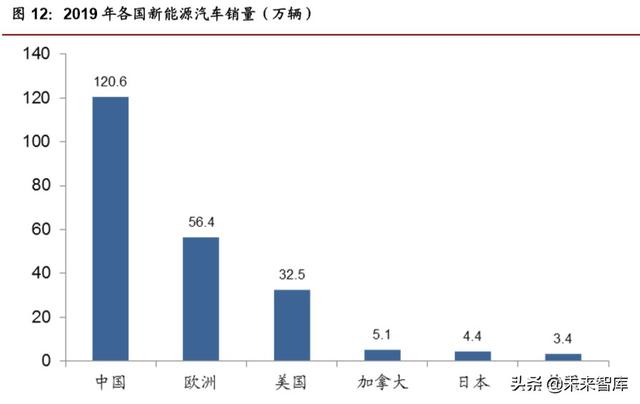

EV Satış verileri, 2019 yılında yeni enerji araçlarının küresel satışlarının yıllık% 10 artışla yaklaşık 2,21 milyon olduğunu gösteriyor. Elektrikli araçların küresel pazar payı% 2,1'den% 2,5'e yükseldi, bu da satılan her 40 araçta bir elektrikli araca denk geliyor.

Çin hala dünyanın en büyük yeni enerji aracı pazarıdır. Geçen yılın ikinci yarısındaki satışlar aylık bir düşüş gösterse de, Çin pazarı 2019 yılında 1.206 milyon yeni enerji aracı satarak yeni enerji araçlarının küresel satışını oluşturdu. Yüzde 55. Yeni enerji araçları için bir diğer önemli tüketici pazarı da Avrupa'dır. 2019'da, dünya çapında çeşitli otomobil şirketleri Avrupa'da 564.000 yeni enerji aracı sattı. ABD pazarı da yeni enerji pazarında önemli bir konuma sahip. 2019'da ABD 325.000 yeni enerji aracı sattı. Kanada'daki tüketiciler de nispeten yüksek miktarda yeni enerji araçları kabul ediyor. 2019'da Kanada'da toplam 51.000 yeni enerji aracı satıldı. Japonya ve Güney Kore de Asya'daki elektrikli araçların önemli tüketicileridir. 2019'da Japonya'da 44.000 yeni enerji aracı, Güney Kore'de 34.000 yeni enerji aracı satılmıştır. Avustralya, Brezilya, Meksika, Güney Afrika, Singapur ve diğer bölgelerdeki yeni enerji araçlarının toplam satışları nispeten küçüktür ve küresel yeni enerji aracı pazarı üzerindeki etkisi önemli değildir.

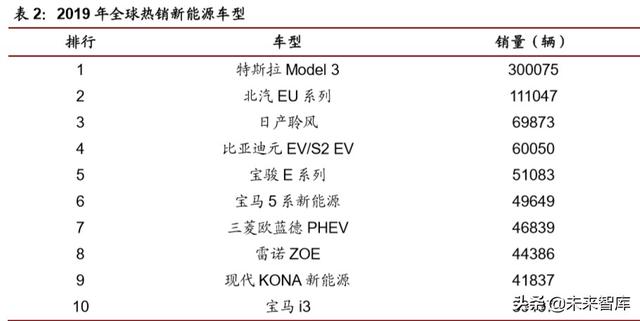

Yeni enerji araçları açısından Tesla Model 3, 300.000 araçlık yeni satış yüksekliğiyle en çok satan modeli kazandı, ardından BAIC EU serisi ve Nissan Leaf yıl boyunca 69.900 araç sattı. Sonuç BYD Yuan'ı yendi ve üçüncü oldu.

2.2 Güney Kore aktif olarak yeni enerji endüstrisi geliştiriyor ve sübvansiyon politikası açıkça desteklendi

Güney Korenin otomobil endüstrisi aynı zamanda ekonomisinin bel kemiğidir. 2014 yılından bu yana yeşil bir araba planı uygulamaya koydu ve tamamen elektrikli araçlar, hibrit araçlar ve hidrojenli araçların geliştirilmesine odaklanan bir tanıtım politikası belirledi.

15 Ekim 2019'da Güney Kore, "2030 Geleceğin Otomobil Endüstrisi Geliştirme Stratejisi" ni önerdi ve gelecekteki yeni araçlarda yeni enerji araçlarının oranını önemli ölçüde artırmayı planlıyor: elektrikli araçlar ve hidrojen yakıt hücreli araçlar, yeni araç satışlarının% 33'ünü oluşturuyor ve gelecekteki araç oluyor. Sektörün en büyük ülkesidir ve küresel yeni enerji aracı pazarında% 10'luk bir pazar payına sahiptir. Güney Kore hükümeti, üç özel önlem önerdi: çevre dostu araçların geliştirilmesini hızlandırmak ve 2024 yılına kadar, dünyanın ilk insansız sürüş sistemi ve yolları ve 60 trilyon wonluk özel yatırıma dayalı açık bir geleceğe yönelik otomotiv ekosistemi inşa edecek.

Güney Kore yerel yönetimleri de yeni enerji araçları için sübvansiyonları artırıyor. Busan City tarafından yapılan Elektrikli Araçların 2017 Yılında Yaygınlaştırılmasına İlişkin Duyuru (Revizyon), Busan'daki her bir elektrikli araç için sağlanan sübvansiyonun 19 milyon won'a, elektrikli araç şarj istasyonları için maksimum sübvansiyonun 4 milyon won'a ulaştığını gösteriyor. Elektrikli araçların en popüler olduğu ve ilgili altyapının en eksiksiz olduğu Jeju Şehrinde hükümet, Renault Samsung SM3 ZE, Kia RAY EV, Kia Xiuer EV, BMW i3, Nissan LEAF ve diğer modeller için araç başına 2000 sübvansiyonla sübvansiyon sağlıyor. On bin won. Eksik istatistiklere göre Jeju Şehrindeki 7,361 elektrikli araç devlet sübvansiyonu aldı. Buna ek olarak, Jeju Şehri resmi işler için ek 152 elektrikli araç satın almaya karar verdi. 2016'da Daejeon'daki her araç için sübvansiyon 17 milyon won oldu ve sübvansiyon miktarı ve miktarı 2017'de arttı. Geoje City, 2017 yılından bu yana elektrikli araçların özel sektöre yaygınlaştırılmasını da teşvik etmeye başladı.Kia RAY EV, Renault Samsung SM3 ZE, Hyundai IONIQ ve Kia Soul EV'nin dört elektrikli modelini sübvanse etti.Her araç için sübvansiyon miktarı 17 milyon. kazandı.

Sübvansiyonlara ek olarak Güney Kore, vergi indirimleri ve diğer politikalar yoluyla yeşil araçların geliştirilmesini de destekliyor. Örneğin, hükümet, temel şarj ücretlerinden muafiyet, yüksek hızlı geçiş ücretlerini% 50 düşürme, elektrik ücretlerini% 50 azaltma, elektrikli araçlar için özel plakalar kullanma ve özel sigorta gibi yeni enerji araçlarının geliştirilmesini teşvik edecek politikalar getirdi. Şarj altyapısı ile ilgili olarak, Kore hükümeti şarj altyapısının inşasına büyük önem veriyor ve araç alıcılarına şarj yığınlarının satın alınması için sübvansiyon sağlamayı planlıyor. Ticaret, Sanayi ve Enerji Bakanlığı'nın planına göre Kore'deki hızlı şarj istasyonu sayısı 2020 yılına kadar benzin istasyonlarının sayısına eşit olacak. Güney Kore'nin "2030 Geleceğin Otomobil Endüstrisi Geliştirme Stratejisi", Güney Kore'deki elektrikli araç şarj istasyonlarının sayısının 2030 yılına kadar mevcut 5.427'den 15.000'e çıkacağını gösteriyor.

Yeni nesil güç pili endüstrisini geliştirmek için, bir yandan Güney Kore hükümeti, Mart 2019'da ortak bir girişim fonu kurulmasını koordine ederek bir güç pili fonu kurmak için 300 milyon yuan yatırım yaptı; Öte yandan, Güney Kore endüstrisi, organizasyon yoluyla bir yol haritası oluşturulmasını teşvik etti. Güç pillerinin gelişimi. Kore Pil Endüstrisi Derneği 2018'de, güç pilleri için bir yol haritası oluşturdu ve dört aşamada 2018, 2020, 2023 ve 2035 için geliştirme hedefleri belirledi. 2020 yılına kadar tek hücrelerin enerji yoğunluğu 300 Wh / kg, 2023 yılında 320 Wh / kg ve 2025 yılında 330 Wh / kg'a ulaşacaktır.

2.3 Avrupa pazarında güçlü performans, LG Chem'in sevkiyat sıralaması tırmanıyor

SNE Araştırma verileri, 2019'da lityum iyon pillerin toplam küresel sevkiyatının yıllık% 16,6 artışla 116,6 GWh olduğunu gösteriyor. En büyük iki küresel güç pili sevkiyatı, Çin ve Japonya'daki iki lider şirkettir.Japonya'nın Panasonic ve Çin'in CATL'si 2019'da% 51,97'lik birleşik pazar payına sahiptir. Güney Kore'de LG Chem, Samsung SDI ve SK Innovation'ın birleşik pazar payı bir önceki yılki% 11,8'den% 15,8'e yükseldi. LG Chem'in 2019'daki güç pil sevkiyatları yıllık% 64 artışla 12,3 GWh oldu ve büyüme oranı CATL, Panasonic ve diğer rakiplerinin çok ötesine geçerek% 10,5 pazar payı ile üçüncü sıraya yükseldi. SNE Research, Ocak 2020 için kurulum verilerini yayınladı. Avrupa'da yeni enerji araçlarının satışlarındaki önemli artışla birlikte, LG Chemin elektrikli bataryası dünyada ikinci sıraya sıçradı. Bu, LG Chemin aylık kurulu kapasitesinin son yıllarda CATLi ilk kez aşması oldu.

3. Şirketin pil üretim kapasitesi, özellikle Çin ve Avrupa fabrikalarında kararlı bir şekilde genişletilmiştir.

3.1 Çin, Güney Kore, Amerika Birleşik Devletleri ve Avrupa'nın dört bölgesel yerleşim düzeninin 2020'de 100 GWh'yi aşması bekleniyor

Şu anda LG Chem tarafından işletilmekte olan dört büyük pil tesisi Ochang, Güney Kore, Michigan, ABD, Nanjing, Çin ve Wroclaw, Polonya'da bulunmaktadır. 2017 yılında, şirketin elektrik pil üretim kapasitesi 18,6 GWh idi. 2018'de, Polonya ve Nanjing tesisleri seri üretime devam etti ve üretim kapasitesi başlangıçta 34 GWh'ye çıktı. LG Chem, küresel pil üretim kapasitesini 2020 yılına kadar yaklaşık 100 GWh'ye çıkarmayı planlıyor.

12 Haziran 2019'da, LG Chem ve Geely Automobile'in bir yan kuruluşu olan Shanghai Maple Guorun ortaklaşa bir ortak girişim şirketi kurdular. Her iki taraf da ağırlıklı olarak elektrik pillerinin üretimi ve satışı ile uğraşan% 50 yatırım yaptı. LG Chem ve Geely arasında bir ortak girişimin kurulması, Çin pazarını keşfetmeye devam etmek ve yerelleştirilmiş otomobil şirketleriyle işbirliğini genişletmek için çok yararlıdır. Geely için LG Chem, dünyanın en büyük yumuşak paket pil üretim devidir. Yeni enerji binek otomobili pazarının yükselişiyle birlikte yumuşak piller, yavaş yavaş hafifliklerine, yüksek enerji yoğunluğuna ve yüksek güvenliklerine neden oldu. Araba şirketlerinin ilgisi Geely'nin stratejik düzeni ile tutarlı. Geely Automobile, 2021 yılına kadar 30'dan fazla yeni enerji ve enerji tasarruflu araç piyasaya sürmeyi planlıyor ve binek otomobiller, gelişiminin odak noktası olacak. LG Chem ile bir ortak girişim şirketinin kurulması, Geely'ye yeni enerji yolcu araçları geliştirmesi için daha fazla seçenek sağlayacaktır.

LG Chem ve GM, Amerika Birleşik Devletleri'nin Lordstown bölgesinde güç pillerinin seri üretimi için yeni bir ortak girişim kuracaklar.İki taraf ortaklaşa 2,3 milyar ABD Doları (yaklaşık 16,2 milyar RMB) yatırım yapacak ve her biri% 50 hisseye sahip olacak. Yeni elektrik pil santralinin 2020 ortalarında temelini atması ve yıllık üretim kapasitesinin tamamlandıktan sonra 30 GWh'yi aşması bekleniyor. Üretilen piller, Cadillac arabalarından 2021 sonunda piyasaya sürülen yeni elektrikli kamyonlara kadar GM'nin gelecekteki elektrikli araç ürünlerinde kullanılacak. Buna ek olarak, General Motors ve LG Chem, iki tarafın pil bilimi alanındaki derin birikimine dayanan, gelişmiş pil teknolojisinin geliştirilmesini ve uygulanmasını ortaklaşa teşvik eden ve pil maliyetlerini daha da düşüren ortak bir araştırma ve geliştirme anlaşması imzalayacak.

3.2 Şirketin gelecekteki üretim kapasitesi artırımı esas olarak Çin ve Polonya fabrikalarına dayanmaktadır

Ochang Fabrikası, Kore'deki iç pazara tedarik sağlamaktan ve aynı zamanda küresel piyasa siparişlerini düzenlemekten sorumludur. Ochang Fabrikası, 2017 yılında, sırasıyla% 91 ve% 754'e ulaşan gelir ve kâr artışı ile hızlı bir büyüme kaydetti, ancak sonraki iki yılda kâr artış hızı yavaşladı. Wucang fabrikası 2019 yılında yaklaşık 6.484 milyar RMB işletme geliri ve yaklaşık 32.38 milyon RMB kar elde etti.

ABD fabrikaları 2013'ten 2019'a kadar gelir artışlarını sürdürdüler, ancak büyüme hızı son iki yılda yavaşladı. 2019'da gelir yaklaşık 2.378 milyar RMB ve kar -225 milyon RMB idi. ABD fabrikası, son yıllarda ABD yeni enerji araç pazarındaki büyümenin yavaşlaması nedeniyle son beş yılda ilk kez bir kayıp yaşadı.

Nanjing tesisi, Şangay'ın yaklaşık 320 kilometre batısında, Şangay'ın Lingang Sanayi Bölgesi'ndeki Tesla'nın Şangay fabrikasının yanında yer almaktadır. Nanjing fabrikası Ekim 2019'da seri üretime başlayacak ve 2023'te tam üretime ulaşacak. Seri üretim süresinin Tesla'nın elektrikli araçlarının hattan çıkmasından yaklaşık bir ila iki ay önce olması bekleniyor. Panasonic, Tesla'nın Şangay fabrikası için hala ana güç pili tedarikçisidir ve onu LG Chem izlemektedir. Ancak Teslanın Çindeki Model 3 üretimi için maliyet azaltma planı göz önüne alındığında, LG Chemin Nanjing silindirik üretim hattı seri üretime başladı. LG Chemin Teslaya güç pilleri tedarikinin önümüzdeki birkaç ay içinde kademeli olarak artması bekleniyor. Bir çekirdek tedarikçiye yükseltilebilir.

Polonya fabrikasının müşterileri Volkswagen, Audi ve Jaguar gibi Avrupa otomobil şirketleridir. 2017/2018/2019 döneminde, Polonya tesisinin geliri 0,89 / 28,17 / 13,364 milyar RMB ve karı -0,5 / -4,94 / -12,06 milyar RMB oldu. LG Chem, Polonya fabrikasına yatırım yapmaya, üretim kapasitesinin ölçeğini aktif olarak genişletmeye ve ekipman ve insan kaynakları kullanımının verimliliğini artırmaya devam edecek. Ölçek etkisi sayesinde, üretim sürecinde üretilen çeşitli giderlerin, enerji tüketiminin ve hammaddelerin kapsamlı maliyetleri eşit olarak paylaşılarak pil fiyatları düşürülür.

4. İstikrarlı bir akü tedarik zinciri oluşturmak için alt pazardaki büyük müşterileri sıkıca bağlayın

4.1 LG Chem pil müşterileri, dünyanın en büyük 20 otomobil şirketinde 13 koltuk işgal ediyor

LG, 2007'de Hyundai Motor'dan bir sipariş aldı. 2009'da LG Chemin ilk güç bataryası Hyundai ve Kia tarafından ortaklaşa geliştirildi. LG Chemin Güney Koredeki Ochang fabrikası, Hyundai Mobis ve LG Chem ortak girişimiyle kuruldu. Hyundai-Kia ile yapılan işbirliği, LG Chem'in kendi geliştirdiği lityum pillerini ticari elektrikli araçlara ilk kez uygulayarak, LG Chem'in güç pillerindeki uygulamasının hızını açtı. On yıldan fazla bir süredir LG Chem, Hyundai Sonata, Hyundai Loniq ve Kia Niro EV gibi çeşitli modeller için güç pilleri sağlıyor. LG Chem, 2019'da Hyundai'ye 78.000 araç güç pili sağladı. 2020'de Hyundai Motor ve LG Chem, bir ortak girişimin kurulmasını tartıştı ve diğer ülkelerde bataryayla ilgili ortak girişimler kurmayı planlıyor.

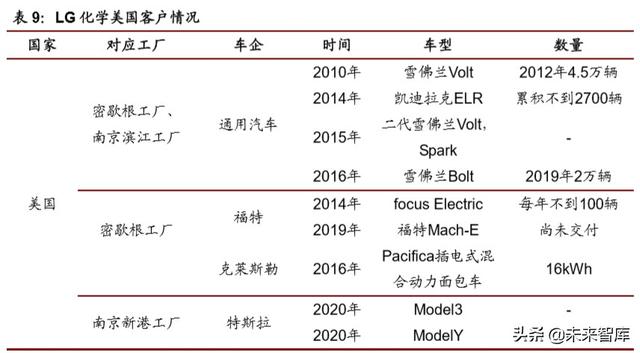

LG Chem'in ABD müşterileri çoğunlukla GM'dir ve diğer müşteriler arasında Ford ve Chrysler bulunmaktadır. LG Chem, Chevrolet Volt ve Bolt için güç pilleri sağlamak üzere 2009 yılında GM ile işbirliği yaptı. 2020'de LG Chem ve GM'nin yeni elektrikli batarya ortak girişimi inşaata başlayacak ve üretilen bataryalar, Cadillac sedanlardan 2021 sonunda piyasaya sürülen yeni elektrikli kamyonlara kadar GM'nin gelecekteki elektrikli araç ürünlerinde kullanılacak; 2018 Ford ve Chrysler, LG Chemin gelirinin yaklaşık% 4'ünü oluşturuyor ve LG Chemin Michigan'daki fabrikası temelde yukarıdaki üç şirketin siparişlerinden sorumlu. Buna ek olarak, 2020'de LG Chem, Tesla'nın Şangay fabrikasının Model 3 ve Model Y'si için pil tedarik etmek üzere Tesla'dan büyük bir sipariş kazandı. Şubat 2020'de LG Chem, bu yılın ikinci yarısından itibaren Amerikan lüks elektrikli otomobil Lucid Motors'un standart modeli için özel olarak pil tedarik edecek. Pil modeli, NCM811 kullanan 21700 silindirik pilden oluşuyor.

LG Chem, neredeyse tüm büyük Avrupalı otomobil üreticilerini kapsar. Şirket, 2012 yılında Renault için pil hizmetleri sunmuş ve 2019 yılında Renault için 61.250 pil teslim etmiştir. Renault, LG Chem'in pil işinin en büyük ikinci müşterisi olmuştur. Polonya fabrikasına güvenen LG Chem, Daimler, Volvo, Volkswagen ve Audi dahil olmak üzere birçok Avrupalı otomobil şirketi ile işbirliği ilişkileri kurdu.

Nisan 2019'da, Polonya fabrikası üretim verimliliğini artırmak ve maliyetleri düşürmek için geniş genişlikli hücre ürünleri kullandı.Ancak, daha geniş kaplama makinesi daha yüksek proses gereksinimleri gerektirdiğinden, LG Chem bazı temel teknik sorunları çözmedi ve sonuç olarak hücreler Verim oranı düştü. LG'nin Polonya fabrikasının üretim kapasitesiyle sınırlı olan Jaguar I-PACE ve Audi e-tron birbiri ardına üretimi durdurdu.Mercedes-Benz EQC ayrıca LG Chem'in yetersiz tedariki nedeniyle üretimi kesti.Polonya fabrikasının üretim kapasitesinin artışı Avrupalı müşteriler için kritik önem taşıyor.

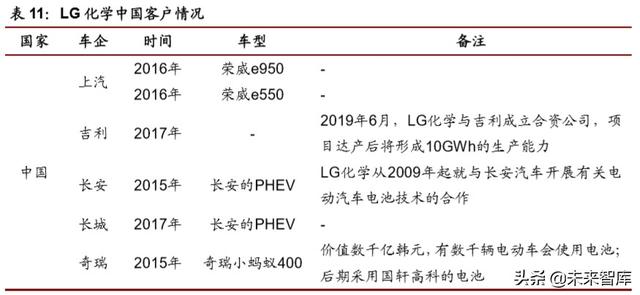

LG Chem'in Çin'deki ana müşterisi Geely'dir. Geely, LG'nin Nanjing tesisini 2017'de satın aldıktan sonra, LG, Geely Group'un batarya teknolojisini yükseltmesine yardımcı olacak.Tesis, 1GWh üretim kapasitesine sahip ve 80.000 hibrit araç için batarya talebini karşılayabilecek. 2019 yılında LG Chem ve Geely, proje tam kapasiteye ulaştıktan sonra 10 GWh üretim kapasitesi oluşturacak bir ortak girişim şirketi kurdu.

2019 yılının sonunda, Sanayi ve Bilgi Teknolojileri Bakanlığı, ilk kez yabancılara ait elektrikli batarya şirketlerinin modellerini içeren "Yeni Enerji Araçlarının Tanıtımı ve Uygulaması için Önerilen Modeller (2019'da 11. parti)" yayınladı, bu da daha önce beyaz liste tarafından engellenen LG Chem anlamına geliyor. Resmi olarak Çin pazarına döndüğünde, gelecekte Çinli otomobil şirketlerinden daha fazla sipariş alabilir.

4.2 Şirket, geleneksel ticari avantajlarına dayalı olarak istikrarlı bir güç bataryası tedarik zinciri oluşturur

LG Chem, geleneksel işinden yararlanır ve katot malzemelerinin çoğunu üretir. Şirket, kendi inşa ettiği fabrikalar veya holdingler şeklinde kendi malzemelerini üretiyor. 2019'da LG Chem, Güney Kore'de pil katot malzemesi fabrikaları kurmak için 2,9 milyar yuan yatırım yaptı ve Güney Kore, Cheongju ve Gumi'de katot malzeme üretim kapasitesini genişletti. Hedef, katot malzemelerini entegre etmek. Arz oranı% 40'a çıktı. Yerli tedarikçiler Dangsheng Technology ve Shanshan hisseleri% 5'in altında bir paya sahipti.Umicore ve Pohang, LG Chem ile büyük tedarik sözleşmeleri imzaladı ve gelecekte LG Chem'in katot malzemelerinin önemli tedarikçileri olacaklar. Güney Kore'deki kendi kendine tedarik edilen katot malzemelerine ek olarak, ana tedarikçiler UMICORE, POSCO, LF ve ECORPO'dur.

LG Chemin ilk negatif elektrot malzemesi tedarikçileri Mitsubishi Chemical ve Hitachi Chemicaldı Son yıllarda Çinli tedarikçiler Putailai ve Shanshan hisselerini artırarak negatif elektrot malzemelerinin ana tedarikçileri haline geldi. Tesla siparişlerinin teslimi, LG'nin anot malzemeleri talebini daha da artıracak ve yerel tedarikçilerin payının artmaya devam etmesi bekleniyor.

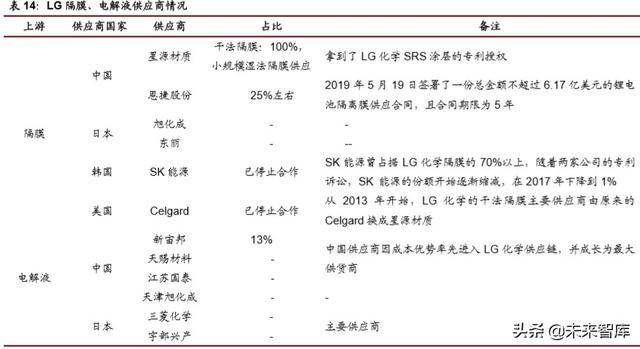

İlk günlerde, LG Chem'ın diyafram tedarikçileri esas olarak Asahi Kasei, Toray, SK Energy ve Celgard'dı.LG Chem ve SK Energy arasındaki ilişkinin bozulmasının ardından Celgard, Celgard'ı 2013'te Xingyuan ile değiştirdi. Enjie, 2019'da LG Chem'den büyük bir sipariş aldı ve ıslak işlem diyafram tedarikine başladı. Şu anda LG Chemin diyafram tedariğine Çinli şirketler hakim.

LG Chem, 2016 yılında kendi elektrolit işini sattı. Elektrolitin ilk tedarikçileri Mitsubishi Chemical, Ube Industries ve Jiangsu Cathay Pacific idi.Son yıllarda, Xinzhoubang, Tianci Materials ve Tianjin Asahi Kasei gibi yerel tedarikçiler kademeli olarak LG Chem'e girdi. Elektrolit tedarik zincirinin. 2020'de Xinzhoubangın LG Chemicals arzı 6.000 tondan 9.000 tona çıkacak ve% 50 büyüme oranıyla LGnin kimyasal talebinin% 13ünü oluşturacak. 2021'de LG Chem, tedarik zinciri şirketleri için elektrolit talebini 28.000 tondan 115.000 tona çıkaracak.

LG Chem, lityum, kobalt ve nikel gibi hammaddelerde derinlemesine bir yerleşim planı başlatarak, uzun yıllardır hammadde alanında faaliyet gösteren ve hammadde tedarikini sağlamak için ortak girişimler kurmak ve büyük siparişler imzalamak için mineral kaynaklara sahip lider bir şirketi seçti.

5. Lityum pil işi, teknoloji ölçeğinde sektöre öncülük eden uzun vadeli bir gelişmeye sahiptir

5.1 Ana akım otomobil şirketleri, işbirliği konusunda derin deneyime sahiptir ve çok sayıda destekleyici model yakında kullanıma sunulacaktır.

LG Chem, müşteri yapısında diğer pil üreticilerinden üstündür. LG Chem, denizaşırı uluslararası otomobil şirketlerini bünyesine katmış ve çeşitli otomobil şirketlerinde önemli bir tedarik konumuna sahip olup pazar payı artmaya devam etmiştir; Ningde dönemi, yerli birinci sınıf otomobil şirketlerini derinleştirmiş, yerli lider firmalarla uzun vadeli işbirliği ilişkilerini sürdürmüş ve yavaş yavaş Tesla'ya girmiştir. Volkswagen ve BMW gibi uluslararası otomobil şirketlerinin tedarik zinciri; Panasonic ve Samsung SDI, nispeten tek müşteri tabanına sahip ve büyük ölçüde büyük müşterilere bağımlı. Buna karşılık, LG Chem, çoğu büyük uluslararası otomobil şirketiyle uzun vadeli ve istikrarlı bir işbirliği ilişkisi sürdürmüştür. Volkswagen, GM, Geely ve diğer müşteriler gibi müşterilerin tümü çeşitli yeni enerji modelleri piyasaya sürmeyi planlamaktadır. LG Chem'in sevkiyat hacminin önümüzdeki birkaç yıl içinde önemli ölçüde artması bekleniyor.

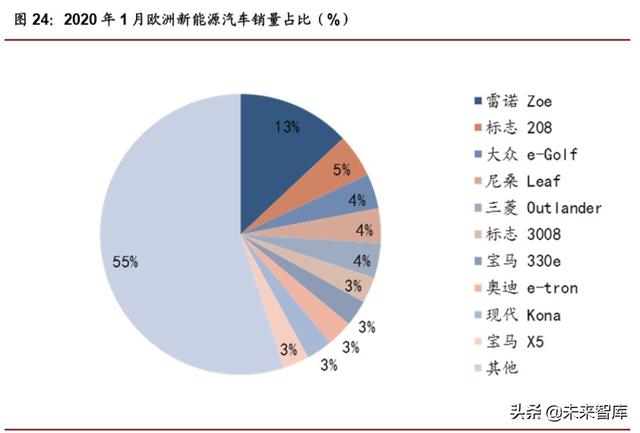

Yeni AB emisyon düzenlemelerine göre, 2020'den itibaren, Avrupalı otomobil üreticileri tarafından üretilen yeni otomobillerin% 95'inin, kilometre başına 95 gramdan fazla olmayan bir ortalama karbondioksit emisyonuna ulaşması gerekiyor; 2021'de, yeni otomobillerin% 100'ü yukarıdaki standartları karşılamalı. Standart karşılanmazsa, araç başına gram başına 95 Euro para cezası. Ocak 2020'de Avrupa yeni enerji araç kayıtları% 121 artışla 75.000'e ulaştı. LG kimyasal pillerle donatılmış bir dizi yeni enerji modelinin satışları önemli ölçüde arttı.Renault ZOE, Peugeot 208, Nissan Leaf, Audi etron ve Hyundai Kona Avrupa'da Ocak ayında satılan ilk on model arasında yer alıyor. Gelecekte, Avrupa pazarındaki birçok modelin yoğun büyümesi ile LG Chem'in güç pillerinin kurulu kapasitesi artmaya devam edecek.

5.2 Batarya Ar-Ge yatırımı yıldan yıla artmaktadır ve NCM811'in özgül enerjisi liderdir

Pil işi, LG Chem'in temel geliştirme işidir. Son yıllarda, pil işinin araştırma ve geliştirme giderleri, araştırma ve geliştirme harcamalarının en yüksek oranına sahip iş sektörü olan LG Chem'in toplam araştırma ve geliştirme harcamalarının% 30'undan fazlasını oluşturdu. LG Chem tarafından önümüzdeki beş yıl için formüle edilen yeni bir plana göre, 2024 yılına kadar, şirketin lityum pil satışları yaklaşık beş kat artacak ve şirketin toplam gelirinin yaklaşık% 50'sini oluşturması bekleniyor. O zamana kadar, pil satışları LG Chem'in en büyük iş kolu olacak.

LG Chem'in bataryalardaki Ar-Ge yatırımı ve Ar-Ge harcama oranı sektöre öncülük ediyor. Batarya işinin araştırma ve geliştirme giderleri, 2014'te 1,253 milyar yuan'dan 2019'da 2,315 milyar yuan'a,% 13,06'lık bir bileşik büyüme oranıyla istikrarlı bir şekilde arttı; batarya araştırma ve geliştirme, toplam araştırma ve geliştirmenin% 30-40'ını oluşturdu ve batarya işi gelirini oluşturdu Toplam gelirin oranı 2016'da% 17'den 2019'da% 28'e yükseldi. LG Chemin pil işi araştırma ve geliştirmeye yaptığı erken yatırım ilk sonuçlara ulaştı. Batarya sektörünün 2014'ten 2017'ye Ar-Ge harcama oranı% 7 civarında oldu. Batarya işi gelirindeki artış, Ar-Ge harcama oranını 2018 ve 2019'da sırasıyla% 4,92 ve% 4,62'ye düşürdü. Ar-Ge harcamalarının yüksek olduğu LG Chemin yeni ürün gelirleri, 2019 yılında% 36,8e ulaşarak toplam gelirlerin artan bir kısmını oluşturdu.

LG Chem, küresel güç bataryası şirketleri arasında kimya bazlı tek şirkettir.Pozitif elektrot, negatif elektrot, elektrolit ve diyafram olmak üzere dört ana malzeme alanında teknik rezervlere sahiptir ve istikrarlı ve büyük miktarlarda yüksek performanslı piller üretme kabiliyetine sahiptir. Şirket, 1995 yılında lityum piller geliştirmeye başladı ve şu anda uzun menzilli malzemeleri, diyafram malzemelerini ve ısı yayma malzemelerini kapsayan pil teknolojisi konusunda 17.000'den fazla patente sahip.

LG Chem'in sahip olduğu yüksek kapasiteli katot malzemesi, içten yanmalı motorlarla uyumlu elektrikli araçların sürüş mesafesini elde etmek için yüksek performanslı pillerin seri üretimi için kullanılabilir; LG Chemin gelişmiş stabilite ayırma membranı, pil dayanıklılığını ve ısı direncini artırmak için nano seramik kaplamalar kullanır. Hücre, pil güvenliğini güçlendiren bir birimdir; LG Chemin ince kimyasal işi elektrolit katkı maddeleri içerir, elektrolitler üretmiştir ve elektrolit teknolojisinde uzmanlaşmıştır; LG, katot malzemeleri, anot malzemeleri, elektrolit malzemeleri ve ayırıcılar için malzeme ve teknolojilerde değişiklikler yapmaktadır. Daha fazla araştırma ve geliştirme.

LG Chem halihazırda pil hücrelerinin ana hattı olarak yumuşak bir pil kullanmaktadır.Güç pil paketi açısından lamine yumuşak paket tasarımı benimsenmiştir. LG pil hücrelerinin mevcut üretim süreci esas olarak StackFolding istifleme işlemidir.Kompozit elektrot malzemesi, bir katlama işleminde montajı tamamlamak için bir diyafram üzerine yerleştirilir, bu da elektrot çatlama olasılığını azaltır ve daha ince ve daha hafif piller yapmaya yardımcı olur. Kapasite ve yüksek yoğunluk, geniş ısıtma alanı, uzun ömür ve yüksek performans sağlamak için elverişli olan en uygun sıcaklığı ayarlayabilir. Yeni nesil piller, yeni bir üretim sürecini benimseyecek: yüksek enerji yoğunluklu pillerin üretimi için daha uygun olan laminasyon işlemi ve aynı zamanda üretim sürecini basitleştirerek pillerin birim üretim süresini kısaltarak. LG Chem bu süreçte özel bir patente sahiptir.Laminasyon işlemi hücre içindeki ölü alanı en aza indirebilir ve hücrenin uzun döngü ömrünü sağlayabilir.Aynı zamanda, LG Chem yüksek güvenilirlikli diyafram, hücrenin daha iyi termal stabiliteye sahip olmasını sağlar .

Şu anda, CATL ve BYD tarafından lityum demir fosfat pillerin toplu üretimi dışında, diğer tüm üreticiler üçlü lityum pillerdir; LG Chem, yumuşak paket şeklini kullanan tek pil üreticisidir. Kare alüminyum kabuklu piller ve silindirik piller, yumuşak piller ile karşılaştırıldığında Bir güvenlik tehlikesi ortaya çıktığında, genellikle ilk önce contanın kırıldığı yerden gaz veya enerji salmaktır.Patlaması kolay değildir, bu nedenle güvenlik performansı yüksektir.Aynı kapasitedeki soft pack batarya, kare alüminyum kabuğa göre daha hafiftir ve daha yüksek enerji yoğunluğuna sahiptir. Ayrıca soft pack bataryanın şekli müşteri ihtiyaçlarına göre özelleştirilebilmekte ve tasarımı daha esnek olup yeni batarya modellerinin geliştirilmesinde avantaj sağlamaktadır. LG Chemin NCM811 silindirik pili, çeşitli üreticiler tarafından toplu olarak üretilen farklı modellerde güç pillerinin performansını karşılaştırarak, ilk sırada 257,1 Wh / kg tek bir enerji yoğunluğuna sahiptir.

LG Chemin güç pili oldukça yüklüdür ve kısa eksenli / uzun eksenli pilleri etkin bir şekilde üretebilen kapasiteyi artırmak için uygundur; modül, uzunluk / genişlik / yükseklik açısından yüksek derecede tasarım özgürlüğüne sahiptir ve çeşitli pil paketi formlarına uygun bir modüle dönüştürülebilir; Pil takımı, araçtaki alanı en verimli şekilde kullanmak ve otomobil üreticilerinin pil paketlerinin gereksinimlerini karşılamak için gücünü artırarak güvenliği sağlamak üzere tasarlanmıştır. Gelişmiş üretim teknolojisi açısından LG Chem, daha fazla standardizasyon ve dijitalleştirme, özerklik ve otomasyon geliştirme gerçekleştirmiştir.Yapay zeka, makine öğrenimi ve büyük veri teknolojisi sayesinde tek hücrelerin alanını maksimize eder, maksimum yaşam döngüsünü ve yüksek enerji yoğunluğunu artırır.

5.3 Akü üretim kapasitesini genişletmek ve küresel pazar payını aktif olarak ele geçirmek için aralıksız çabalar

Diğer pil üreticileriyle karşılaştırıldığında LG Chem, en agresif genişletme çabalarına ve en büyük genişletme ölçeğine sahiptir. LG Chem'in Amerika Birleşik Devletleri'nde Michigan'da, Güney Kore'de Ocang, Polonya'da Wroclaw ve Çin'de Nanjing'de 2020'de 100 GWh'ye ulaşabilecek dört pil fabrikası var. Güç Bataryası Uygulama Alt Komitesinden alınan verilere göre, Ocak 2020'de LG Chem, Çin pazarında yıllık% 932,87 artışla 54,39MWh yeni enerji taşıt bataryası kurulu kapasitesine ulaştı ve Çin'in aylık elektrik bataryası kurulu kapasitesinde 7. sırada yer aldı.

5.4 Finansal analiz

2019 yılında, şirketin işletme kar marjı% -5,4 ile tekrar pozitiften negatife değişti.Kârlılıkta bir önceki yıla göre düşüşün en büyük nedeni, ESS yangın kazaları için rezervlerin çekilmesinde meydana gelen tekrar etmeyen zararlar oldu. LG Chem, Avrupa karbon emisyonu düzenlemelerinin uygulanmasıyla elektrikli araçlara olan talebin arttığına ve aynı zamanda araç aküsü sevkiyatlarının sürekli artmasının ve verimlilik, satış ve kar marjlarındaki artışın her çeyrekte büyümeyi sürdürmesinin beklendiğine inanıyor;

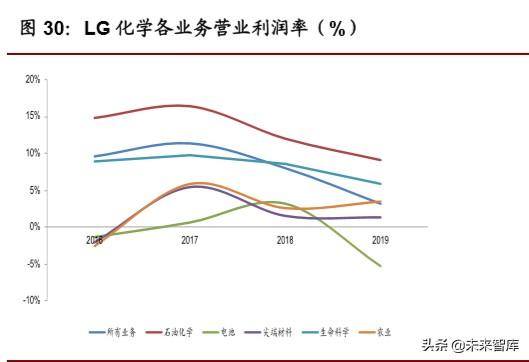

Şirketin faaliyet kar marjı, önde gelen şirketlerin orta ve alt seviyelerindedir. CATL'nin yüksek işletme kar marjı, bir yandan yerel uygun maliyetli hammadde tedarik zincirine dayanırken, diğer yandan Çin'in üretim alanındaki önde gelen maliyet kontrol yeteneklerinden yararlanıyor. Şirketin diğer iş segmentleriyle karşılaştırıldığında, pil işi geç başladı ve işletme kar marjı da orta ve daha düşük seviyelerde.

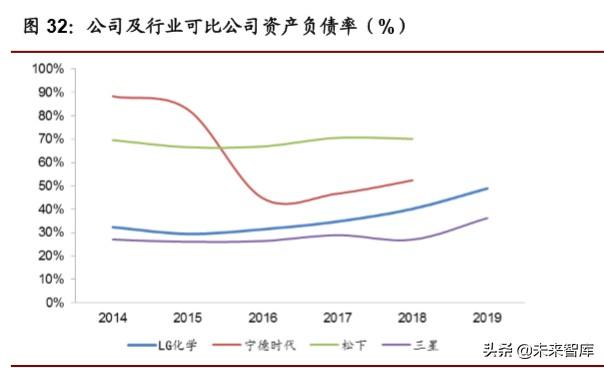

Kısa vadeli ödeme gücü istikrarlı ve varlık-pasif yapısı makul. Şirketin 2019'daki cari oranı ve hızlı oranı sırasıyla 1,38 ve 0,84 idi. 2018'de cari oran ve hızlı oran sırasıyla 1,66 ve 1,07 idi. 2014'te dalgalanmaya ve düşmeye başladılar, 2018'de makul bir seviyede sabit kaldılar ve 19'da düşük kaldılar. Makul bir düzeyde. Şirketin aktif-pasif oranı, sektörde düşük ila orta seviyede uzun süredir sabit kalmıştır ve genel iş stratejisi nispeten istikrarlıdır.

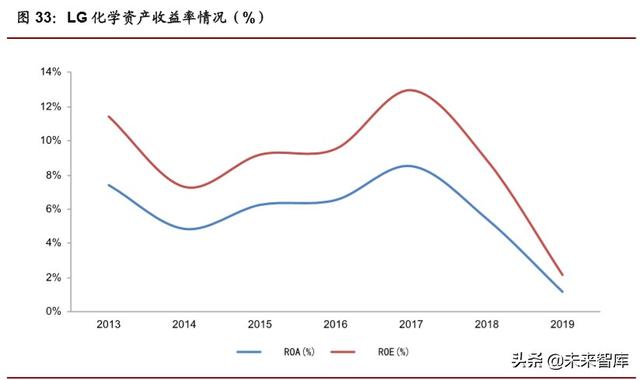

Şirketin ROE ve ROA'sı son yıllarda genel olarak düşüş eğilimi gösterdi. 2019'da sırasıyla% 2,20 ve% 1,20'ye düştü, bunun başlıca nedeni ESS yangını, Polonya ve Çin'deki yeni üretim kapasitesinin tamamlanmamış olması ve cam alt tabaka satışının başarısız olması.

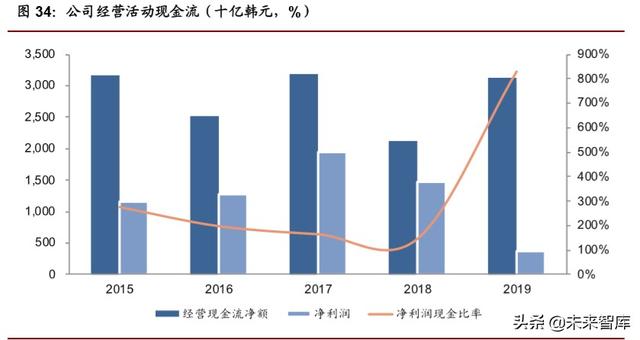

Şirketin işletme faaliyetlerinden kaynaklanan net nakit akışı hafif dalgalandı. 2019'da, bir önceki yıla göre% 47,01 artışla 18,3 milyar yuan oldu; 2015'ten 2018'e net kar-nakit oranı nispeten istikrarlıydı ve özellikle ESS yangınıyla ilgili tek seferlik harcamalar nedeniyle 2019'da 8,31'e yükseldi. Sonuç olarak, kar ölçeği önemli ölçüde küçüldü.

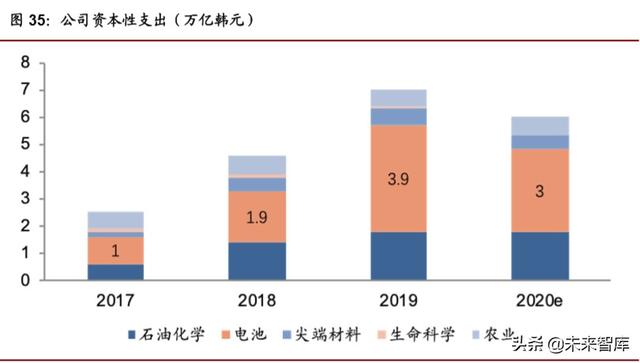

Sermaye harcamaları yıldan yıla artmaktadır ve pil işi, sermaye harcamalarının en büyük kısmını oluşturmaktadır. Pil sektörünün 2019'daki sermaye harcaması 3,9 trilyon won ve 2020'de 3 trilyon won olması bekleniyor. LG, 2020'de pil üretim kapasitesini artırmaya devam edecek ve genel üretim kapasitesinin 2020'nin sonunda 100GWh'ye ulaşması bekleniyor. Alt pazarın genel büyümesiyle başa çıkmak, müşteri ihtiyaçlarının kısa sürede karşılanmasını sağlamak ve maliyet rekabetçiliğini sürdürmek için üretim kapasitesinin yaklaşık% 80'i Çin ve Avrupa'da yer alacaktır.

6. Yatırım tavsiyesi

Talep tarafı: 2020'de Avrupa karbon emisyonu düzenlemelerinin uygulanmasıyla, Avrupa'nın yeni enerji aracı pazarı için en istikrarlı ve güçlü büyüme kutbu olması bekleniyor. Avrupa pazarının ana modelleri olarak, LG kimyasal pilleri destekleyen bir dizi modelin satışları 2020'nin başlarında önemli ölçüde artmıştır. Şubat ayında yurt içi Tesla'nın yurt içi satış pazar payı% 30'a ulaşmıştır.İlgili modellerin yoğun artışıyla LG kimyasal pil kurulu talep bekleniyor Daha çok artış. Tedarik tarafı: LG Chem'in Michigan, ABD, Ocang, Güney Kore, Wroclaw, Polonya ve Nanjing, Çin'de dört pil fabrikası vardır. Güç pilleri, şirketin gelecekteki gelişimi için stratejik bir iş olarak son derece değerlidir ve şirket gücünü artırmaya devam edecektir. Bataryanın kapasitesi, gelecekte yeni enerji aracı pazarının artan talebini karşılamak için yatırıldı ve üretildi.Güç bataryası kapasitesinin 2020'nin sonunda 100GWh'ye ulaşması bekleniyor.

Yurtdışı yeni enerjili araç pazarının 2020'nin başındaki mükemmel performansı ve yılın ikinci yarısında yurtdışındaki birinci kademe otomobil şirketlerinin yeni enerji yeni modellerinin piyasaya sürülmesiyle tedarik tarafındaki yapısal gelişme, yeni enerjili araçların penetrasyon oranındaki sürekli artışımızı güçlendirdi ve yerli endüstriyel zincir küresel pazara tedarik sağlıyor. Sanayi büyüme mantığı. Diyafram tedarikçisi Enjie (002812), anot malzemesi tedarikçisi Putailai (603659), katot malzeme tedarikçisi Dangsheng Technology (300073), elektroliz gibi LG endüstri zinciriyle ilgili borsada işlem gören şirketlerin yatırım değeri konusunda iyimseriz Sıvı tedarikçisi Xinzhoubang (300037), öncü tedarikçisi GEM (002340), yapısal bileşen tedarikçisi Kodali (002850).

...

(Rapor kaynağı: Bohai Securities)

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

Şimdi giriş yapmak için lütfen tıklayın: "bağlantı"