Finansal Bilgiler Araştırma İncelemesi Makro Veriler: Ekonomik marjinal iyileşmenin devam etmesi bekleniyor ve daha fazla politika çabası yolda

Kaynak: Mingcha Macro

Yatırım noktaları

Temel bakış açısı:

Salgının yurtiçi ve yurtdışında üst üste binen etkisi altında, yerli üretim ve talep keskin bir şekilde düştü.Salgının kamu krizinin "şok" etkisi, mali veya ekonomik krizden önemli ölçüde daha büyüktür. Bununla birlikte, salgın iyileştikçe salgının ekonomi üzerindeki etkisi kısa sürede ortadan kalkacak ve ekonomik büyümenin toparlanmayı hızlandırması bekleniyor. Yurtiçi GSYİH'nın "V" şeklinde bir eğilim göstererek marjinal bir iyileşme göstermesi bekleniyor, ancak iyileşme derecesi, küresel salgın önleme ve kontrol durumuna ve yerel karşı döngüsel uyum çabalarına bağlı. Mevcut politika yoğunluğu altında, yıllık GSYİH büyüme oranı yaklaşık% 3-4'tür;% 5-6 hedefine ulaşmak için, salgının etkisini korumak için daha büyük makro politika çabaları kullanılmalıdır. Daha fazla politika çabasının kaçınılmaz olması beklenmektedir.

Özet:

Sanayi katma değeri: Sanayi üretimi önemli ölçüde hızlandı ve imalat sanayinin yapısı da iyileşti, ancak üretimin yabancı sermaye ve özel işletmeler tarafından toparlanması zayıf kaldı. Ocak'tan Mart'a kadar belirlenen büyüklükteki sanayi kuruluşlarının katma değeri bir önceki yıla göre% 8,3, düşüş oranı ise Ocak'tan Şubat'a 5,1 puan daraldı. Bunlar arasında, ülkenin hızlandırılmış iş ve üretim yeniden başlamasından ve bazı işletmelerden gelen siparişlerin birikmesinden etkilenen imalat katma değerindeki düşüş, sanayi üretiminin toparlanmasına ana katkı sağlayan, ancak denizaşırı salgınların tüm dünyaya yayılmasına neden olan Ocak'tan Şubat'a kadar 5,5 yüzde puanı daralmıştır. Büyük abluka nın etkisi altında, yabancı sermayenin ve özel teşebbüslerin sınai katma değeri% 10'dan fazla düştü ve sanayi zinciri hasar riskiyle karşı karşıya Sanayi üretimi üzerindeki orta-uzun vadeli etki küçümsenemez. Buna ek olarak, politika desteğinden yararlanan İnternet ve diğer yeni tüketim türleri önemli ölçüde artmış ve yurt içi yüksek teknolojili imalat üretimi önemli ölçüde daha hızlı toparlanmıştır Ocak-Mart dönemindeki düşüş, Ocak-Şubat dönemine göre yüzde 10,6 puan önemli ölçüde daha düşük olmuştur.

Gayri Safi Yurtiçi Hasıla (GSYİH): İkinci çeyrekte yaklaşık% 4-5 artışla bir önceki çeyreğe göre iyileşme ivmesi göstermesi beklenmektedir. Mevcut politika kapsamında yıllık GSYİH yaklaşık% 3-4 artacak;% 5-6 hedefine ulaşmak için daha fazlası Salgının etkisini korumak için büyük makro politika çabaları. Birincisi, iç ve dış salgınların ekonomi üzerindeki etkisi görülmeye devam ediyor.Tüketimin ikmal yoğunluğunun fazla tahmin edilmemesi bekleniyor.Ardından tüketimin toparlanması daha güçlü teşvik politikalarının uygulamaya konmasına bağlı; ikincisi, kısa vadeli yatırım farklılaşmasının yoğunlaşması ve genel büyüme oranının yeniden yükselmesi bekleniyor. Altyapı yatırımlarının büyüme hızının ikinci çeyrekte toparlanması bekleniyor ve imalat yatırımında önemli iyileşme alanı sınırlı.Gazlede kısa vadede toparlanacak, ancak genel düşüş döngüsü devam edecek. Üçüncüsü, denizaşırı salgın hastalıkların yayılması nedeniyle, tüm dünya "büyük abluka" durumuna düşmüştür.İthalat ve ihracat büyümesi üzerindeki aşağı yönlü baskının artması, ticaret fazlasının önemli ölçüde daralması beklenmektedir ve net ihracatın ekonomi üzerindeki çekişi zayıflamıştır. Gelecekte güçlü bir politika teşviği varsa ve küresel salgın ikinci çeyrekte istikrarlı ise, yıllık GSYİH büyüme oranının% 5-6'ya ulaşması, aksi takdirde% 3-4 seviyesinde gerçekleşmesi bekleniyor.

Tüketim: Yiyecek ve içeceklerde ve isteğe bağlı ürünlerdeki zayıflık, sosyal ekonomiyi aşağı çekmiş ve sadece gelişimini zayıflatmıştır.Sonraki iyileşme, güçlü politika teşviklerine bağlıdır. Ocak ayından Mart ayına kadar yerli şirketlerin sıfır büyüme oranı bir önceki yıla göre% 19,0 düşerek, Ocak ayından Şubat ayına göre 1,5 puan daha düşük oldu. Bunların arasında, denizaşırı salgınların yayılmasından, yurtiçi salgın önleme ve kontrolünün normalleşmesinden ve sakinlerin çözülmemiş endişelerinden etkilenen sakinlerin yemek tüketimi bir önceki yıla göre% 44,3 azaldı ve düşüş oranı Ocak ayından Şubat ayına kadar% 1,2 arttı, bu da ana engel faktörlerinden biri. Buna ek olarak, emtia perakende kategorileri açısından, tahıllar, yağlar, gıdalar, Çin ve Batı ilaçları gibi temel ürünlerin tüketimi toparlanmaya devam etti ve isteğe bağlı ürünlerin tüketimindeki gelişmeler sınırlı kaldı.Örneğin, otomobil ve gayrimenkulle ilgili tüketim hala% 20'den fazla düştü. Önümüzdeki birkaç aya bakıldığında salgının ekonomi üzerindeki etkisi görülmeye devam edecek, bölge sakinlerinin gelirleri düşecek ve istihdam baskı altına girecek.Tüketim tazminatının yoğunluğunun abartılmaması bekleniyor. Daha sonra tüketimin toparlanması, özellikle de otomobiller gibi yüksek oranda tüketimin geri kazanılması, daha güçlü teşvik politikalarının uygulanmasına dayanmalıdır.

Yatırım: Kısa vadeli farklılaşma yoğunlaşır ve genel büyüme oranının toparlanması muhtemeldir. Birincisi, özel girişimler için finansman ortamı, uygun politikaların yardımıyla iyileşmiştir, ancak yurtdışı ihracat talebindeki düşüş ve kurumsal karların bozulması, kurumsal yatırım heyecanını engellemeye devam edecek ve imalat yatırımında önemli iyileşme için sınırlı alan vardır; ikincisi, ilk çeyrekteki büyük miktarda özel borç ve yerel proje rezervleridir. Çoğu durumda, ikinci çeyrekte altyapı yatırımlarının büyüme oranının olumluya dönmesi muhtemeldir. Aynı zamanda, daha sıcak politikalar ve teknik talebin serbest bırakılmasıyla, yeni altyapı hızlı bir gelişmeyi başlatacak, altyapı yatırım büyümesinin toparlanmasına ve ekonomik yeniden yapılanmaya yardımcı olacak; üçüncüsü, gayrimenkul piyasası ilk çeyrekte "hem hacim hem de fiyat olarak düşüyor" ve Mart ayında satışlar arttı. Salgın sonrası hızlanan inşaat, satışlarda toparlanma, gevşek para politikası ortamı ve üç istikrar politikalarının birleşik etkisiyle gelecekte gayrimenkul yatırımlarının büyüme hızının toparlanıp artması beklenmektedir, ancak genel büyüme hızı hala aşağı yönlü döngüdedir. sınırlı.

Politika Görünümü: Yıl içinde politika çabalarını artırmak kaçınılmaz bir tercihtir Faiz indirimleri, RRR indirimleri ve özel hazine bonoları yolda. "Uluslararası salgın yayılmaya devam ediyor, dünya ekonomisinin aşağı yönlü riskleri arttı ve istikrarsızlığın belirsizlikleri önemli ölçüde arttı", "dış riskler iç risklerden daha büyük ve makro riskler mikro risklerden daha büyük." Bu koşullar altında anahtar, artmakta yatmaktadır. Yoğunluğu döngüsel olarak ayarlayın ve kendi işinizi aşağıdan aşağıya doğru yapın. " 17 Nisan'daki Politbüro toplantısı, "salgının etkisini korumak için daha geniş bir makro politika kullanmamız gerektiğini" öne sürdü. Para politikasının RRR'yi ve hedeflenen RRR'yi düşürmeye devam etmesi beklenmektedir.Faiz oranı indirimleri, gösterge mevduat faiz oranının düşürülmesi, yeniden borç verme, reeskont ve makul ve yeterli likiditeyi sürdürmek için diğer araçları içermektedir. Maliye politikası açısından ilki iç talebi genişletmek ... Mali açık oranının% 3,5'e, yerel özel borcun ise 3,5-4 trilyon yuan'a çıkacağı tahmin ediliyor.Salgın karşıtı özel milli borç, Hubei, küçük ve orta ölçekli işletmeler gibi alanlarda salgının etkisini artıracak. İşletmelerin ve düşük gelirli hanehalklarının kesin desteğiyle, fonların altyapı inşaatında kullanılmaması ve ölçeğin 2 trilyon yuan'ı aşması beklenmektedir; ikincisi dış ticaret ve dış yatırımı istikrara kavuşturmak ve dış ticaret ve dış finansmanlı işletmeleri istikrara kavuşturma çabalarını artırmaya devam edecektir.

Metin

1. Sanayi Katma Değeri: Üretim hızlandı ve yapı iyileşti, ancak yabancı sermaye ve özel işletmelerin toparlanması zayıf

Ocak ve Mart ayları arasında belirlenen büyüklüğün üzerindeki sanayi kuruluşlarının katma değeri, Ocak ve Şubat ayına göre 5,1 yüzde puan ve geçen yılın aynı döneminden 14,9 yüzde puan daha düşük olan yıllık% 8,3 düşmüştür (bkz. Şekil 1). Bunlar arasında, geçen yılın yüksek tabanı bazında, Mart ayında belirlenen büyüklüğün üzerindeki sanayi kuruluşlarının katma değeri bir önceki yıla göre% 1,1, düşüş oranı ise Ocak ayından Şubat ayına 12,4 yüzde puan düştü.

Yeni taç pnömoni salgınının beklenmedik etkisinden etkilenen ilk çeyrekte toplam yerli üretim daha fazla düştü; ancak ülke salgın durumu düzeldikçe Mart ayında iş ve üretime yeniden başlama hızlandı, bazı işletmelerde birikmiş iş emirleri talebini üst üste bindirdi ve sanayi üretimi net bir şekilde toparlandı. Sanayi üretiminin ölçeği temelde geçen yılın aynı dönemine yakın.

Üç kategori açısından bakıldığında, imalat üretiminin hızlanması bu ay sanayi üretimindeki toparlanmanın ana nedenidir. Ocak ayından Mart ayına kadar yurt içi imalat katma değeri yıllık% 10,2 düştü ve düşüş oranı Ocak ayından Şubat ayına kadar 5,5 yüzde puanı daraldı (bkz. Şekil 2). Marj bariz iyileşme işaretleri gösterdi. İmalat gelirinin sanayi gelirinin% 90'ını oluşturduğu düşünüldüğünde Bu ay sanayi üretimindeki toparlanmanın ana nedeni şüphesiz ki% 'dir. Aynı dönemde, elektrik, gaz ve su üretim ve arzının katma değeri ve madencilik sektörü yıllık bazda% 5,2 ve% 1,7 düştü ve düşüş oranı sırasıyla% 1,9 ve 4,8 puan oldu (bkz.Şekil 2) ve aynı zamanda sürekli bir toparlanma sürecindedir. Özellikle madencilik sektörü katma değerinin Mart ayı büyüme oranı negatiften pozitife% 4,2'ye döndü.

Endüstriyel yapıdaki değişiklikler açısından, yüksek teknolojili imalat endüstrisi önemli ölçüde daha hızlı toparlandı, ancak süreklilik şüpheli ve yeni ve eski momentumun dönüşümü için hala alınacak uzun bir yol var. Ocak ayından Mart ayına kadar yurt içi yüksek teknoloji üretim katma değeri, bir önceki yıla göre% 3,8 düşerek (bkz. Şekil 3), Ocak ayından Şubat ayına kadar 10,6 yüzde puanlık keskin bir düşüş ve aynı dönemde büyüme oranı, sanayi katma değerinden 4,6 yüzde puan daha yüksekti. Bunlar arasında, ilaç üretimi, bilgisayar iletişimi ve diğer elektronik ekipman imalat sektörleri, ilk üç ayda bir önceki yıla göre sırasıyla% 2,3 ve% 2,8 düşüş ile katkıda bulunan ana faktörler oldu ve düşüş oranı iki aya göre 10 puan daraldı. (Bkz. Şekil 4). Aynı dönemde, yüksek enerji tüketen imalatın katma değeri de muhtemelen iyileşecektir (endüstri verileri yayınlanmamıştır), ancak bu gelişme, yüksek teknolojili üretiminkinden daha düşük olabilir. Örneğin, demirli metal eritme ve haddeleme işleme endüstrisi, demir dışı metal eritme ve haddeleme işleme endüstrisi, kimyasal hammaddeler ve kimyasal ürünler endüstrisi ve yüksek enerji tüketen imalat endüstrisindeki metalik olmayan mineral ürün endüstrisi, Ocak'tan Şubat'a büyüme oranı yalnızca Ocak'tan Şubat'a kadar farklıydı. Yüzde 2,5, 4,7, 5,5 ve 4,7 puanlık hafif bir artış (bkz. Şekil 5).

Yüksek teknolojili üretimin geliştirilmesinin gelecekte hala birçok zorlukla karşılaşması ve yeni ve eski kinetik enerjinin dönüşüm hızının hızlanması veya yavaşlama eğiliminde olması beklenmektedir. Birincisi, yurtdışı salgın hızlanıyor ve yayılıyor, bu da yurt içi ihracat ve endüstriyel zincir üzerinde daha büyük bir etkiye sahip.Yüksek teknolojili imalat endüstrisinde, bilgisayar, iletişim ve diğer elektronik ekipman imalatı ihracatı nispeten yüksek bir paya sahip ve endüstriyel zincir, dış arzdan büyük ölçüde etkileniyor. Gelecekteki zorluklar küçümsenmemelidir; ikincisi, önümüzdeki birkaç ay, geçen yılın aynı döneminde yüksek teknolojili üretimin büyüme oranının en yüksek noktası olacak ve yüksek baz etkisi, yüksek teknolojili üretimin büyümesine elverişli olmayacak; üçüncüsü, 2020'de yerli üretimin tamamlanması Sosyal hedefler sıkıdır ve görevler ağırdır ve döngüsel olmayan ayarlamalar büyük ölçüde artacaktır. Bununla birlikte, mevcut yüksek teknoloji üretim karı hala imalat endüstrisinin toplam kârının% 20'sinden daha azını oluşturmaktadır. "Yeni altyapının" rolü tek başına sınırlıdır ve geleneksel üretim sabit kalır. Büyümenin önemli yakalayıcılarından biri.

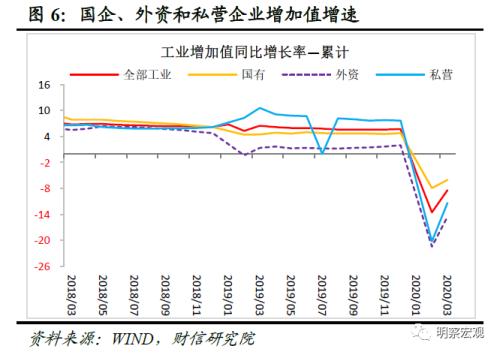

Ticaret sicil türleri açısından, yabancı sermayeli ve özel işletmelerin üretim artış hızı hala% 10'u aştı ve genel iyileşme zayıftı. Ocak ayından Mart ayına kadar kamu iktisadi teşebbüsleri, yabancı fonlu işletmeler ve özel teşebbüslerin sınai katma değeri sırasıyla% 6,0,% 14,5 ve% 11,3 azalmış ve düşüş oranı ilk iki aya göre 1,9, 6,9 ve 8,9 puan daha düşük olmuştur (bkz.Şekil 6). Geçen yılın aynı döneminde sırasıyla yüzde 10,5, 15,9 ve 21,9 puan düştüler.

Yabancı yatırımların ve özel teşebbüslerin sınai katma değeri% 10'dan fazla düşmüştür ve sanayi zinciri hasar riskiyle karşı karşıyadır.Sanayi üretimi üzerindeki orta ve uzun vadeli etki küçümsenemez.

Yukarıdaki veriler, kamu iktisadi teşebbüslerinin, yabancı sermayeli işletmelerin ve özel teşebbüslerin üretiminin toparlandığını, ancak yabancı sermayeli işletmelerin ve özel teşebbüslerin katma değerinin% 10'dan fazla düştüğünü, bu da onların hala daha fazla güçlükle karşı karşıya olduklarını göstermektedir. Bir yandan denizaşırı salgının yayılması ve tüm dünyanın büyük abluka içine düşmesi nedeniyle, yabancı yatırımın üretime devam etme isteği önemli ölçüde zayıfladı.Örneğin, geçen yılın aynı döneminde sadece% 1,4'lük düşük büyüme oranına dayanarak, Ocak'tan Mart'a kadar katma yabancı yatırım değeri artış hızı değişmeden kaldı. % 14,5'lik keskin bir düşüş. Öte yandan, yurt içi salgından en çok etkilenen özel, küçük ve orta ölçekli işletmeler de yurt içi ihracat ve imalatın ana gücüdür.İleride, yurt içi talebin düşmesi ve yurt içi yerleşiklerin gelirinin düşmesi nedeniyle ikinci ve üçüncü tüketim baskısı dalgaları ile karşı karşıya kalacaklar. , Üretimin canlanması acilen politika desteğinin artırılmasını gerektiriyor.

2. Gayri Safi Yurtiçi Hasıla (GSYİH): İkinci çeyrekte yaklaşık% 4-5 artışla bir önceki çeyreğe göre iyileşmesi bekleniyor

2020'nin ilk çeyreğinde, yurt içi GSYİH yıllık bazda% 6,8, 2019'un dördüncü çeyreğine göre 12,8 yüzde puan düşüş gösterdi ve büyüme oranı yaklaşık 50 yılda rekor düşük seviyeye ulaştı. Salgının yurtiçi ve yurtdışında üst üste binen etkisi altında, yerli üretim ve talep keskin bir şekilde düştü ve tüketim, yatırım, ihracat ve endüstriyel katma değerin tümü önemli ölçüde negatif büyüme yaşadı. Kamu istatistiklerinin yayınlanmasından bu yana tüketim ve yatırım artış hızı negatif olmuştur, bu da salgının kamu krizinin "şok" etkisinin mali veya ekonomik krizin etkisinden önemli ölçüde daha fazla olduğunu göstermektedir. Ancak salgın iyileştikçe salgının ekonomi üzerindeki etkisi hızla azalacak ve ekonomik büyümenin toparlanmayı hızlandırması bekleniyor.

Önümüzdeki birkaç çeyreğe baktığımızda, yurtiçi GSYİH'nın önceki çeyreğe göre marjinal bir iyileşme göstermesini bekliyoruz, ancak iyileşme küresel salgın durumundaki değişikliklere ve yerel karşı döngüsel ayarlamalara bağlı: Birincisi, iç ve dış salgınların ekonomi üzerindeki etkisi görünmeye devam ediyor, bölge sakinlerinin gelirleri düşüyor ve istihdam karşı karşıya. Baskı altında, sakinlerin gelir artışının buna göre düşmesi bekleniyor ve tüketimin yenilenmesinin yoğunluğunun fazla tahmin edilmemesi bekleniyor. Daha sonra tüketimin toparlanması, daha güçlü teşvik politikalarının uygulanmasına bağlı; ikincisi, kısa vadeli yatırım farklılaşmasının yoğunlaşması ve genel büyüme oranının muhtemelen toparlanacağı bekleniyor. Bunlar arasında, altyapı yatırımlarının büyüme oranının, büyük miktarda özel borç ve yeterli rezerv projelerinin etkisiyle toparlanmaya devam etmesi ve ikinci çeyrekte olumluya dönmesi bekleniyor.İmalat yatırımlarında önemli iyileşme için sınırlı alan var ve yurtdışı ihracat talebindeki düşüş ve kurumsal karların kötüleşmesi, kurumsal yatırım heyecanını engellemeye devam edecek; Salgın sonrası üretim ve satışların toparlanması, gevşek para politikası ortamında istikrarlı finansman ve "üç istikrar" politikasının birleşik etkisiyle, yatırımın büyüme hızının bir toparlanma ve artışa yol açması, ancak gayrimenkul yatırımının yine aşağı yönlü bir döngü içinde olacağı ve büyüme hızının sınırlı kalacağı tahmin edilmektedir. Üçüncüsü, denizaşırı salgınların yayılması ve tüm dünyanın "büyük abluka" durumuna düşmesi nedeniyle, ithalat ve ihracat büyümesi üzerindeki aşağı yönlü baskının artması, ticaret fazlasının önemli ölçüde daralması ve net ihracatın ekonomi üzerindeki çekmesinin zayıflaması beklenmektedir.

Özetle, çıkarılan politikaların mevcut temel senaryosuna göre 2020 yılında GSYİH yaklaşık% 3-4 büyüyecek; daha sonraki aşamada politika güçlendirilirse ve denizaşırı salgın ikinci çeyrekte istikrar kazanabilirse GSYH büyüme oranının 5'e ulaşması bekleniyor. % 6 aralık (bkz. Şekil 7).

3. Tüketim: Yiyecek ve içecekler ve isteğe bağlı ürünler toplumun zayıf gelişimini aşağı çeker ve ardından iyileşme güçlü teşvik politikalarına bağlıdır.

(1) Catering ve isteğe bağlı ürünlerin tüketimi yavaş olmaya devam ediyor ve sosyal sıfır büyüme oranı hala yaklaşık% 20

Ocak-Mart döneminde tüketici mallarının toplam perakende satışları 785,8 milyar yuan olup, yıllık bazda nominal ve reel olarak% 19,0 ve% 22,0 düşüşe karşılık gelir. Düşme oranı Ocak ve Şubat ayındakinden 1,5 ve 1,7 puan daha düşük ve geçen yılın aynı dönemine göre% 27,3 ve 28,9 puan daha düşüktür ( Bkz. Şekil 8), genel gelişme sınırlıdır.

Bunların arasında, Ocak'tan Mart'a kadar ikram gelirleri bir önceki yıla göre% 44,3 düştü ve düşüş oranı Ocak'tan Şubat'a 1,2 yüzde puan arttı, bu da ana engel faktörlerinden biri oldu. İkram geliri toplam sosyal sıfırın yaklaşık% 10'unu oluşturmaktadır. Düşüş genişlemiştir.Bunun arkasındaki ana nedenler iki: Birincisi, yerel salgın önleme ve kontrol önemli sonuçlar elde etmesine rağmen, tüm bölgeler bölgesel ve hiyerarşik hassasiyet önleme ve kontrolünün uygulanmasına dayalı çalışmaların yeniden başlamasını hızlandırmıştır. Üretimin yeniden başlaması, ancak denizaşırı salgının ve bölge sakinlerinin endişelerinin yayılmasından etkilenen sakinler, harcama yapmak için dışarı çıkarken hala nispeten temkinli davranıyorlar, bu da geçen yılın aynı dönemine kıyasla Mart'taki catering büyüme oranında büyük bir düşüşe neden oldu; ikincisi, Mart'taki yemek hizmeti büyüme oranı Düşüş, Ocak ayından Şubat ayına göre daha fazlaydı ve aynı zamanda bu yılın Ocak ayındaki normal ikram hizmetleriyle de ilgiliydi.

Emtia perakende kategorileri açısından bakıldığında, ihtiyaçların tüketimi toparlanmaya devam etti ve isteğe bağlı ürünlerin tüketimi çoğunlukla% 20'den fazla düştü. Örneğin, tahıllar, yağlar, yiyecekler, içecekler, Çin ve Batı ilaçları gibi temel tüketim mallarının büyüme oranları Ocak'tan Mart'a% 12,6,% 4,1 ve% 2,9 olmuştur (bkz.Şekil 9), Ocak ve Şubat aylarına göre sırasıyla 2,9, 1,0 ve 2,7 puan artış göstermiştir. . Aynı dönemde, diğer kategorilerin kümülatif tüketim artış hızı negatif seyrederken, altın, gümüş, mücevher, otomobil, petrol ve mamul tüketiminde bir önceki yıla göre sırasıyla% 37,7,% 30,3 ve% 23,5 azaldı.Mobilya, inşaat ve dekorasyon malzemeleri, ev aletleri gibi gayrimenkule bağlı tüketim Elektrikli cihazlardaki düşüş hala% 20'nin üzerindedir (bkz. Şekil 9). Yukarıdaki veriler, salgının etkisi altında, gerekli tüketimi sürdürmenin yanı sıra, bölge sakinlerinin tüketimi artırma istekliliğinin açıkça yetersiz olduğunu göstermektedir. Bu, konut sakinlerinin gelirindeki düşüşün yanı sıra gelirde beklenen düşüşten etkilenmektedir. Yurt içi yerleşiklerin Ocak'tan Mart'a kadar kısa vadeli kredileri yıldan yıla 480,1 milyar yuan'lık bir düşüş de açıkça tüketimdeki artışa yardımcı olmuyor.

(2) Bölge sakinlerinin gelir ve istihdam beklentileri düşmüştür ve tüketim istikrarı politikanın teşvikine bağlıdır

Önümüzdeki birkaç aya bakıldığında, tüketici ikmal yoğunluğunun hala beklenenden daha düşük olabileceği, tüketim mallarının toplam perakende satışlarındaki büyümenin hala büyük bir baskı altında olması ve tüketimin dengelenmesinin daha fazla politika uyarısına bağlı olması bekleniyor. Üç neden var:

Birincisi, bölge sakinlerinin gelirinde ve istihdamında beklenen düşüş, tüketimi kısıtladı. Yurtiçi ekonomik krizden etkilenen kentsel ve kırsal kesimde yaşayanların kişi başına harcanabilir geliri 2020'nin ilk çeyreğinde sırasıyla yıllık% 3,9 ve% 4,7 azaldı ve tüketimi önemli ölçüde kısıtlayan 2019'a göre 8,9 ve 10,9 puan azaldı (bkz.Şekil 10). Aynı zamanda, yeni taç pnömoni salgınının etkisi altında, yerel küçük, orta ve mikro işletmeler ciddi hasara uğradı.Mart ayı verileri, sakinlerin net işletme gelirinin% 7,3 düştüğünü gösterdi. Sakinlerin gelir artışı beklentilerinin önemli ölçüde artması beklenmiyor (bkz. Şekil 11), bu da orta ve uzun vadeli tüketim artışına elverişli değil. . Ek olarak, tarihsel veriler, sınai şirket karlarındaki büyüme oranının, şehir sakinlerinin kişi başına harcanabilir gelirinin büyüme oranının yaklaşık dörtte üçü olduğunu gösteriyor. Yurtiçi endüstriyel şirket karları, 2018'in üçüncü çeyreğinden bu yana düşmeye devam etti ve art arda 14 ay boyunca negatif büyümeyi sürdürerek 1996'yı vurdu 2015'ten bu yana en uzun negatif büyümenin rekoru, konut sakinlerinin gelirinin gelecekte hala aşağı yönlü bir baskıya sahip olma olasılığının yüksek olduğunu gösteriyor.

İkincisi, konut sakinlerinin konut alımları üzerindeki anapara ve faiz yükünün hâlâ sindirilmesi gerekiyor. "Spekülasyon olmadan yaşanacak konut" arka planı altında, konut satın alma harcamalarının büyüme hızı yavaşlayacak olsa da, konut sakinlerinin tüketimi üzerindeki kalabalık etkisi azalacak, ancak bir önceki dönemde biriken konut sakinlerinin kredi ve faiz yükünün hazmetmek için hala zamana ihtiyacı var ve gayrimenkul satışları soğudukça nominal GSYİH'deki düşüşle birlikte, yerleşiklerin kredilerinin büyüme oranı da muhtemelen düşecek ve bu, tüketici harcamalarında büyük bir artışa yol açmayacak.

Üçüncüsü, otomobillerin neden olduğu salgının neden olduğu tüketimdeki düşüşün acil olarak politikalarla korunması gerekiyor. 2018'in ikinci yarısından bu yana, satın alma vergisi politikasının aşırı faizli olmasının otomobil tüketimi üzerindeki olumsuz etkisi kademeli olarak ortaya çıkmış, konut sakinlerinin gelir artışındaki düşüşle üst üste binmiş ve otomobil tüketimi negatif olarak büyümeye devam etmiştir. Bir yıldan fazla süren bir ayarlamadan sonra, araba envanterleri tarihsel olarak düşük bir seviyedeydi, ancak yeni taç pnömoni salgınının etkisi nedeniyle, araba tüketimi bir kez daha düşüşe geçti. Yerli otomotiv endüstrisi zincir işletmelerinin hayatta kalma baskısını hafifletmek ve tüketimi dengelemek için, oto tüketimini canlandırmaya yönelik daha fazla politikanın acilen devam etmesi gerekiyor Önümüzdeki birkaç ayda otomobil tüketimindeki düşüşün daralması ve tüketim üzerindeki etkinin zayıflaması bekleniyor.

4. Yatırım: İç farklılaşma veya yoğunlaşma, genel büyüme oranı muhtemelen toparlanacak

Ocak-Mart döneminde sabit kıymet yatırımı bir önceki yıla göre% 16,1 gerilerken, düşüş oranı Ocak ayından Şubat ayına kadar 8,4 puan azalarak geçen yılın aynı dönemine göre 22,4 yüzde puan daha düşük oldu. Aynı dönemde, sabit kıymetlerdeki özel yatırımlar bir önceki aya göre% 18,8, düşüş oranı bir önceki aya göre 7,6 yüzde puan ve geçen yılın aynı dönemine göre 25,2 yüzde puan azalmıştır (bkz. Şekil 12).

Yurtiçi salgın durum düzeldikten sonra, iş ve üretimin yeniden başlaması hızlandı, sabit kıymet yatırımı ve özel yatırımdaki düşüş daraldı, ancak kümülatif ve tek aylık büyüme oranı hala negatif, bu da işletmelerin üretime yatırım yapma istekliliğinin hala güçlü olmadığını ve politikaların artmaya devam etmesi gerektiğini gösteriyor. tamir etmek. Buna ek olarak, özel yatırımlardaki düşüş tüm yatırımlardan daha yüksekti ve Mart ayında birincisinin iyileşmesi ikincisinden daha azdı (bkz.Şekil 13), bu da özel işletmelerin üretim ve işletimde daha büyük zorluklar yaşadığını ve küresel salgın altında ihracat siparişlerindeki düşüşün özel işletmeleri etkilemeye devam edeceğini gösteriyor. Büyümede kısa vadeli iyileşme için çok az yer var.

(1) İmalat endüstrisinin küresel salgın altında önemli ölçüde gelişmesi zor

Ocak ayından Mart ayına kadar imalat yatırımı yıllık% 25,2 azaldı, düşüş oranı bir önceki aya göre 6,3 yüzde puan daraldı ve geçen yılın aynı dönemine göre 29,8 yüzde puan düşüş gösterdi (bkz. Şekil 13). İmalat yatırımında, özel yatırım yaklaşık% 82'dir, bu nedenle özel yatırımın yönü, tüm imalat endüstrisindeki yatırımın gelişme yönünü belirler. Özel, küçük, orta ve mikro işletmeler salgından en çok etkilenenlerdir ve küresel salgın altında imalat ihracat siparişleri küçülmeye devam edecektir.Üç büyük yatırım ihtiyacından imalat sanayinin büyüme hızı ve toparlanma hızı diğer yatırımlara göre daha düşüktür.

Denizaşırı salgının etkisi altında, ekipman imalat sanayi genel imalat sanayiini aşağı çekmeye devam edecek. Farklı imalat sanayi türleri açısından bakıldığında, ekipman imalat sanayi, geleneksel imalat sanayi ve yüksek enerji tüketen imalat sanayi Ocak-Şubat döneminde genel imalat sanayine -% 14,6, -% 9,0 ve -% 5,7, yani Ocak ve Şubat aylarında üretim yapmıştır. Sanayi yatırımlarındaki yıllık% 31,5'lik düşüşün yaklaşık% 50'sine ekipman imalat sanayi katkıda bulunurken, enerji yoğun imalat sanayi en az aşağıya sürüklenen sektördü (bkz. Şekil 14). Ekipman imalat sanayi, sanayi kuruluşlarının ihracat teslimat değerinin yaklaşık% 68'ini oluşturmaktadır ve ihracat talebindeki düşüşün üzerinde daha büyük bir etkisi olacaktır.Küresel salgın altında ekipman imalat yatırımlarının büyüme oranının baskı altında kalmaya devam etmesi ve bu da genel imalat yatırımını aşağı çekmeye devam edecektir. Büyüme oranı.

Yüksek teknolojili imalat sektörünün bir önceki aya göre iyileşmesi, genel iyileşme kadar iyi değil ve ekonomik yapısal uyumun hızı yavaşladı. İstatistik Bürosu'nun istatistiklerine göre, Ocak-Şubat döneminde yüksek teknolojili üretime yapılan yatırım% 13,5 düşerek, Ocak-Şubat ayına göre 3 puanlık bir artışla, genel imalat yatırımındaki aylık iyileşmeden (bkz.Şekil 15) daha az bir artış göstererek, ihracat talebindeki düşüşün arttığını göstermektedir. Teknolojik imalat endüstrisinin etkisi daha büyüktür ve denizaşırı salgın, Çin'in ekonomik yeniden yapılanmasının hızını yavaşlatabilir.

Kısa vadede imalat yatırımında önemli iyileşme için sınırlı alan vardır. Biri Kurumsal karlılık, imalat yatırımı büyümesinin büyümesini sınırlayacaktır. Aralık 2018'den bu yana, ÜFE ile TÜFE arasındaki makas uçurumu sürekli negatif büyümeye düştü ve kurumsal karlılık baskı altında kalmaya devam etti (bkz. Şekil 16). Salgının etkisiyle, özellikle özel ve küçük, orta ve mikro işletmelerin kârlılığı önemli ölçüde bozulmuş, politika desteği bulunmasına rağmen, kısa vadede kurumsal karların pek iyileşmesi beklenmemektedir. iki Çinin imalat endüstrisi büyük ölçüde ihracata bağımlıdır ve denizaşırı salgın hastalıkların hızla yayılması, Çinin ihracatını, işleme ve imalat endüstrilerini doğrudan etkileyecek ve kurumsal yatırım coşkusunu engelleyecektir. Üç Salgından sonra, gayrimenkul altyapı yatırımlarının büyüme oranı iyileşme eğiliminde olacak ve bu da bazı alt üretim şirketlerinin yatırım talebini artıracaktır. Dört Mevcut merkez bankasının para politikası daha esnek ve uygun olup, hassas damla sulamanın yapısal politikası daha çok özel işletmelere, küçük, orta ve mikro işletmelere yönelecektir.İmalat sanayinin döviz finansman ortamı iyileşmeye devam edecek ve imalat yatırımına belirli bir destek oluşturacaktır. Mart ayında, özel işletmelerin kredi marjı 25 baz puan düşerek yapısal politikaların etkisinin ortaya çıktığını göstermektedir (bkz. Şekil 17).

(2) Altyapı yatırımı her ay daha da iyileşti ve yatırımı dengelemenin etkisi önemli

Ocak-Mart döneminde altyapı inşaat yatırımı ve altyapı inşaat yatırımı (elektrik hariç) bir önceki aya göre sırasıyla% 16,4 ve% 19,7 azalırken, bir önceki aya göre 10,5 ve 10,6 puan artarken, geçen yılın aynı dönemine göre 19,3 ve 24,1 puan ( Şekil 13'e bakın).

Üç ana yatırım ihtiyacı arasında altyapı yatırımı, aylık bazda en fazla gelişme kaydetti ve altyapı yatırımlarında istikrarlı büyümenin rolü ortaya çıktı. İlk çeyrekte büyük miktarda özel tahvil ve yerel projelerin yeterli rezervi ile özel borç fonlarının kullanımının hızlanıp kaliteyi artırması, ikinci çeyrekte altyapı yatırımlarının büyüme hızının pozitif dönmesi bekleniyor.

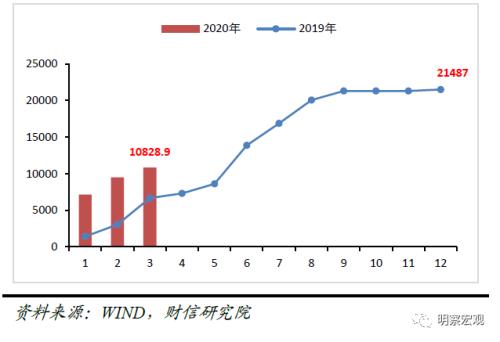

İlk olarak, Ocak ayından Mart ayına kadar olan yüksek miktardaki özel borç, altyapı yatırımlarının büyüme hızının toparlanmasına yardımcı olacaktır. Mart sonu itibariyle, ülke genelinde 1.0829 milyar yuan özel tahvil eklenmiş ve önceden ihraç edilen kotanın (1.290 milyar yuan)% 83.9'unu tamamlamıştır (bkz. Şekil 18) İhraç ritmi gelişmiş ve hacim yüksek ve tümü altyapı sektöründe kullanılmaktadır. Aynı zamanda, geçtiğimiz günlerde çeşitli illerde 2020'de önemli inşaat projeleri yayınlandı ve altyapı inşaatı hala en önemli önceliktir.İlk çeyrekte büyük miktarda özel tahvil ihracı, altyapı yatırım projelerinin uygulanmasına yardımcı olacak ve altyapı yatırımını hızlandırıcı rolünü oynayacaktır.

İkincisi, PPP projelerinin hızlandırılmış rezervi ve uygulama oranındaki istikrarlı artış, gelecekteki altyapı yatırımlarının canlanmasına yardımcı olur. Devlet-özel sektör ortaklığı (PPP) projeleri açısından, Maliye Bakanlığı PPP Merkezi'nden alınan verilere göre, KÖİ projelerinin uygulama oranı Mart 2020'de% 67,8'e ulaştı ve genel bir iyileşme gösterdi (bkz. Şekil 19). Aynı zamanda, Mart ayı sonunda veri tabanına yapılan PPP projelerinin toplam yatırımı 18,1 trilyon yuan oldu ve yıllık bazda% 2,5 artış gösterdi ve Çin'in PPP proje rezervlerinin ilk çeyrekte hızlandığını gösteren arka arkaya üç aylık negatif büyümeye son verdi. PPP projelerinin rezervindeki artış ve iniş oranındaki istikrarlı artış, Çin'in altyapı yatırımlarındaki büyümenin canlanmasına yardımcı olacaktır.

Üçüncüsü, Çin'in dijital ekonomisinin salgın altında hızlanması ve "yeni altyapının" hızlı bir gelişmeye yol açmasıdır. Salgın altında, ev izolasyonu uzak ofis, evde eğitim ve çevrimiçi tüketime olan talebin bu eğilim karşısında büyümesine neden oldu. Aynı zamanda büyük veri teknolojisi de salgının önlenmesi ve kontrolünde önemli bir rol oynadı. Yukarıda belirtilen sektörlerin İnternet, bulut bilişim ve büyük veri gibi teknik destekten ayrılamaz olduğu ve politika desteğinin artmaya devam ettiği göz önüne alındığında, yeni altyapı yatırımlarının büyüme hızının hızlı gelişmeye yol açması ve bunun da altyapı yatırımına belirli bir destek sağlayacağı beklenmektedir.

(3) Salgın sonrası gayrimenkul yatırımının büyüme hızının artması bekleniyor, ancak genel düşüş döngüsü hala devam edecek

1. Stok eritme trendini değiştirmeden gayrimenkul satışları Mart ayında artış gösterdi

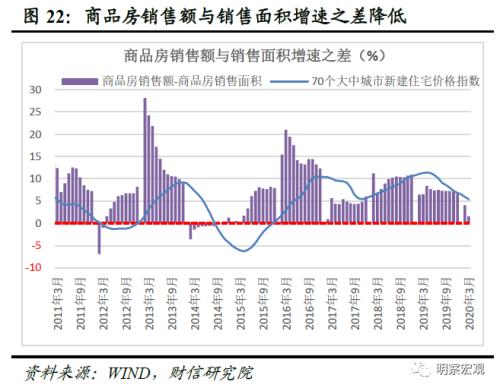

Salgının etkisinden etkilenen gayrimenkul piyasası, ilk çeyrekte hem hacim hem de fiyat düşüşü eğilimini sürdürmüş, satış alanı büyüme hızı keskin bir şekilde düşerken satışlar Mart ayında artmıştır. Ticari konut satış alanı Ocak-Mart 2020 arasında yıllık bazda% -26,3 arttı ve büyüme oranı keskin bir şekilde düştü, ancak Ocak ve Şubat aylarındaki düşüşten yüzde 13,6 puan daha küçüktü (bkz. Şekil 20). Aynı zamanda, ticari konut satış fiyatındaki artış da genel olarak yavaşladı (bkz.Şekil 21), bu da ticari konut satışlarının büyüme oranı ile satış alanı büyüme oranı arasındaki farkın Ocak ve Şubat ayındakinden 2,4 yüzde puan daha düşük olmasına neden oldu (bkz.Şekil 22).

Arz yönünden bakıldığında, salgından etkilenen ticari konut envanteri önemli ölçüde arttı, ancak satışlar Mart ayında toparlandı ve bu da genel stok tükenmesi eğilimini değiştirmedi. Birincisi, salgının etkisiyle satılık ticari konut alanı artmıştır. Ocak-Mart 2020 arasında, satılık ticari konut alanının yıllık büyüme oranı ilk çeyrekte negatiften pozitife dönmüş,% 2,1 artarak 21 aylık negatif büyümeyi ve art arda iki aylık pozitif büyümeyi sona erdirerek, Aralık 2019'a göre 7,0 puanlık bir artışla (bkz. Şekil 20); Ocak-Mart aylarında satış alanı geçen yılın sonuna göre 29,06 milyon metrekare artarken, Ocak-Şubat döneminde 2,77 milyon metrekare azaldı.Salgın kontrol altına alındıktan sonra satışlar arttı (bkz. Şekil 23). İkincisi, satılık konut ve konut dışı alanlardaki artıştır. Ocak-Mart 2020 arasında, ticari konutlarda satılık konut ve konut dışı mülklerin alanı Ocak ayından Şubat ayına kadar 440 azaldı ve 1,63 milyon metrekare arttı, ancak geçen yıl Aralık ayına göre 27,84 ve 1,22 milyon metrekare arttı. Mart ayında satılık konut alanlarındaki düşüş, salgın önleme ve kontrolün önemli sonuçlara ulaşmasının ardından satış faaliyetlerinin hızlanması ile ilgiliydi. Üçüncüsü, envanter-satış oranı (satış alanının son üç aydaki ortalama satış alanına oranı) nispeten yumuşak bir şekilde değişti , Mart 2015'teki en yüksek noktanın 10,7 katından 2020 Ocak'tan Mart'a 3,5 katına (bkz. Şekil 24) Mart ayında bir artış olmasına rağmen, genel düşüş eğilimini değiştirmedi.

Konut dışı stok tükenme oranındaki düşüş, ticari iş binaları ve ofis binalarının satış alanı büyüme oranının 2018'den bu yana düşme eğiliminde olmasına yansıyor. Örneğin, 2018'in başından Mart 2020'ye kadar, ticari işletme binaları ve ofis binalarının satış alanı büyüme oranı sırasıyla % 14,6,% 12,0 ila -% 35,1, -% 36,2 (bkz. Şekil 25). Konut dışı talepteki düşüşle birlikte, konut dışı yatırımların büyüme oranı da keskin bir şekilde düşmüştür (bkz. Şekil 26).

2. Gayrimenkul politikası istikrarlı bir gözlem dönemine girmiştir ve salgından sonra yatırım büyümesinin toparlanmaya ve artmaya devam etmesi beklenmektedir, ancak genel düşüş döngüsü

Ocak-Mart 2020 arasında, ulusal gayrimenkul geliştirme yatırımı nominal olarak bir önceki yıla göre% -7,7 arttı ve düşüş oranı Ocak-Şubat döneminde 8,6 puan daraldı (bkz. Şekil 27). Arazi alım ücretinin taksitli kısmının, önceki arsa işlem fiyatından taksitle mevcut yatırıma dahil olduğu düşünüldüğünde, gayrimenkul yatırımının fiili büyümesini yansıtmamaktadır. Ulusal gayrimenkul geliştirme yatırımı, arazi satın alma maliyetini düşürürse, yatırım büyüme oranı, gayrimenkul satış alanının büyüme oranıyla daha tutarlı olan 2018'den bu yana düşüş eğilimi göstermiştir (bkz.Şekil 28). Önde gelen birkaç göstergeden yola çıkarak ileriye bakıldığında, kısa vadeli yatırım büyümesi toparlanmaya devam edecek, ancak genel olarak yine de aşağı yönlü bir döngüde olacak.

Birincisi, gevşek parasal ortam ve "üç istikrar" politikası, gayrimenkul yatırım fon kaynaklarının istikrarına yardımcı olur. Tarihsel tecrübeye göre gayrimenkul yatırımı, sermaye maliyeti ve likidite bolluğu ile yakından ilgilidir. Gevşek para politikası döneminde, finansal ortam daha dostane, bu da daha düşük sermaye fiyatları, bol likidite ve artan gayrimenkul yatırım büyümesi ile kendini gösteriyor ve bunun tersi de geçerli. 2019'dan bu yana para politikası orta derecede sıkı ve kredi faiz oranları istikrarlı bir şekilde düşüyor; 2020'den bu yana salgının beklenmedik etkisi karşısında para politikası daha esnek ve uygun hale geldi ve sosyal finansman maliyetlerinin daha da düşmesi bekleniyor ve finansal kuruluşların kredi faiz oranlarının yıl boyunca düşmesi bekleniyor Merkez Bankası sözcüsü tarafından açıklanan verilere göre, bu yılın Mart ayında genel kredi faiz oranı bir önceki yılın en yüksek seviyesine göre 0,6 puan, bu yıl da 0,26 puan düştü. Emlak piyasası "spekülasyonsuz yaşanacak konut" konumlamasına bağlı kalmaya devam edecek olsa da, gayrimenkul hacmi ve fiyatları salgının etkisi altına düşmüştür. Yerel yönetimler, "arazi fiyatlarını, konut fiyatlarını dengeleme ve beklentileri dengeleme" politikasını uygulamalıdır. Politikanın gayrimenkul piyasasına nötr olması beklenmektedir. . Finansman, gayrimenkul finansman kaynaklarının istikrarı için elverişlidir (bkz. Şekil 29) İlk çeyrekte keskin bir düşüş yaşadıktan sonra, gayrimenkul yatırımlarının büyüme oranının toparlanmaya devam etmesi bekleniyor.

İkincisi, emlak politikası istikrarlı bir gözlem dönemine girdi, satışların toparlanmaya devam etmesi bekleniyor ve gayrimenkul finansman kaynaklarının büyüme oranı artma eğiliminde olacak. Ocak-Mart 2020 arasında gayrimenkul fonlarının kaynakları bir önceki yıla göre% 13,8 azaldı ve düşüş oranı Ocak ayından Şubat ayına% 3,7 daraldı (bkz. Şekil 30). Fon kaynaklarına ilişkin ayrıntılı verilere göre, Mart ayında diğer fonların büyüme hızı (kişisel ipotek kredileri, mevduat ve avans makbuzlarından oluşan, mevduat ve avans makbuzlarının oranı yaklaşık% 70'e ulaştı), kendi kendine toplanan fonlar, iç kredi ve yabancı sermaye kullanımı Her ikisi de toparlandı, yurtiçi kredilerdeki en küçük düşüş, bankaların emlak şirketlerine kredi verme desteğini artırdığını gösterdi (bkz. Şekil 31). "Diğer fonlar", gayrimenkul finansman kaynaklarının en yüksek oranını oluşturduğundan, yaklaşık% 50'lik bir paya sahip olduğundan, gayrimenkul finansman kaynaklarının büyümesindeki düşüşe en büyük katkıyı sağlar. Satışlar hızlandıkça, kişisel ipotek kredileri, mevduatlar ve avans gelirlerinin büyüme hızının artması bekleniyor ve "diğer fonların" büyüme oranı da yükselme eğiliminde olacak. Salgının gayrimenkul piyasası üzerindeki etkisini hafifletmek, istikrarlı bir piyasa ve makroekonomik ortamı sürdürmek için gayrimenkul kontrol politikaları istikrarlı bir gözlem dönemi içinde olmaya devam edecek ve bazı alanlarda gayrimenkul kontrol politikaları marjinal bir gevşeme yaşayacaktır.Gayrimenkul şirketlerinin finansman ortamının ileride marjinal olarak gevşemeye devam etmesi beklenmektedir, ancak değil "Sel baskını" olgusu ortaya çıkıyor.

Üçüncüsü, öncü gösterge olarak gayrimenkul satış alanı büyüme hızının toparlanıp artması beklenmektedir ve yatırım düşüşü daralmaya devam edecek, ancak gayrimenkul yatırımı bir bütün olarak aşağı yönlü bir döngü içinde olacaktır. Gayrimenkul kontrol politikalarından etkilenen gayrimenkul satış alanı büyüme oranı, Şubat 2017'deki% 25,1'den Ocak-Aralık 2019'da -% 0,1'e düştü. Salgının etkisiyle Ocak-Mart 2020 arasında keskin bir şekilde 26,3'e düştü. %, düşüş Ocak ayından Şubat ayına yüzde 13,6 puan daraldı (bkz. Şekil 32). "Üç istikrarlı" gayrimenkul politikası ortamında, salgın istikrar kazandıktan sonra gayrimenkul satış alanı büyüme oranının önemli ölçüde artmaya devam edeceğini tahmin ediyoruz, bu da gayrimenkul yatırım büyümesinin istikrarına yardımcı oluyor, ancak mevcut gayrimenkul yatırımı hala aşağı yönlü bir döngüde. Yakın gelecekte, yatırım büyüme oranı bir bütün olarak düşecektir (bkz. Şekil 33).

Dördüncüsü, arazi satın alma alanının büyüme hızı düşerek, salgın sonrası gayrimenkul yatırım büyümesindeki toparlanmanın sınırlı olduğunu göstermektedir. Kısıtlayıcı politikalar ve kredi finansmanı ile kısıtlanan arazi edinim alanı büyüme oranı 2019'dan beri negatif büyümeye devam etti. Ocak'tan Mart 2020'ye kadar yıllık bazda% 22,6 düştü ve düşüş oranı Ocak'tan Şubat'a yüzde 6,7 oranında daraldı (bkz. Şekil 34). Şehir seviyeleri açısından, Mart 2020'de birinci kademe şehirlerde satın alınan arazi alanı bir önceki yıla göre% 67,1 arttı ve ikinci ve üçüncü kademe şehirler negatif bir büyüme gösterdi. İlk çeyrekte, birinci, ikinci ve üçüncü kademe şehirlerin kümülatif büyüme oranı da negatifti (bkz. Şekil 35). İleriye bakıldığında, gayrimenkul stokları tükenmeye devam ettikçe, gayrimenkul şirketlerinin envanteri yenilemek için daha fazla teşvikleri var, gayrimenkul kısıtlayıcı politikaların ve finansman politikalarının marjinal gevşemesi ile birlikte, arazi edinim alanındaki büyüme oranının daha sonraki dönemde artması bekleniyor, ancak "konut ve yaşamda spekülasyon değil" "Üç İstikrar" politikasının rehberliğinde, büyüme hızının sınırlı kalması ve gayrimenkul yatırım büyümesindeki toparlanmanın da sınırlandırılması bekleniyor.