Deneyimli derinlemesine inceleme: topluluk grubu satın almanın doğası, içsel sorunları ve gelecekteki olasılıkları

Görüntü kaynağı @Visual China

Yazı | Yeni Tüketim Teşvik Edin

Başlangıçta, diğer satış noktaları gibi, topluluk grubu satın alma eğilimi 2018'de başladı. Bir buçuk yıl sonra, yavaş yavaş sessizliğe döndü. Sadece birkaç önde gelen şirket sessizce çalışıyor ve ilhak ediyor. Ancak salgın salgını, taze gıda, eve teslim ve özel alanları entegre eden bu işi bir kez daha tüm endüstrinin odak noktası haline getirdi.

Oyuna "zorlanan" oyuncular için, mevcut topluluk grubu ne tür bir pazar satın alıyor? Gelecekteki olasılıklar ve yeni fırsatlar nelerdir?

Yakın zamanda, Inspurun yeni tüketim üye gruplarının paylaşımında, 2017 yılında topluluk grubu satın alma endüstrisine adım atan Xing Yunfei (mevcut Miao envanterinin kurucusu), bir zamanlar sektördeki birkaç tanınmış topluluk grubu satın alma platformunun üst düzey yöneticisi olarak görev yaptı ve topluluk grubu satın almanın mevcut modelini ve modunu derinden geri yükledi. , Doğal sorunlar ve gelecekteki yineleme yönleri.

Emtialardan, tedarik zincirlerinden platform mekanizmalarına ve mağazalara kadar, Xing Yunfei kişisel olarak topluluk grubu satın alma alanında çok sayıda Sincap Dövüşü keşfi ve uygulaması deneyimlemiştir ve tüm topluluk grubu satın alma modeli, sorunları ve gelecekteki yönleri hakkında derin bir anlayışa sahiptir.

Aşağıdaki, Inspur New Consumption tarafından düzenlenen paylaşım kaydıdır:

Herkese merhaba, ben Xing Yunfei, bugün topluluk grubu satın alma hakkında konuşacağım. Aslında iki tür iş vardır: biri ikame tüketim, diğeri ise tamamlayıcı tüketimdir. Topluluk grubu satın almanın mevcut performansına göre, açıkça özel bir yenilik olmadan ikame bir tüketim türüdür.

Pazar, marka, model ve sektördeki problemlerden sizinle iletişime geçeyim.

1. Topluluk grubu satın alma, trendin bir yansıması

1. Pazar: Çok boyutlu rekabetle karşı karşıya

İlk olarak, piyasa. Topluluk grubu satın alımının kapsadığı nüfus ve pazar aslında çok boyutludur. Orijinal kullanıcılar nerede harcayacak?

İlki Wumart ve Wal-Mart gibi geleneksel süpermarketler; ikincisi Opener ve Sam gibi üyelik tabanlı süpermarketler; üçüncüsü JD.com, Tmall ve Pinduoduo gibi entegre e-ticaret ile Original Life ve Vipshop gibi dikey e-ticaret. Bölüm

Dördüncüsü, Daily Youxian ve Hema Xiansheng gibi taze gıda markalarının yanı sıra Bianlifeng gibi yeni topluluk marketleri ve Daily Yitao ve Yunji'ye benzer sosyal e-ticaret gibi yeni bir perakende projeleri kategorisidir. , Zebra üyeleri.

Yani aslında topluluk grubu satın almanın karşılaştığı birkaç rekabet boyutu var. Bu altı ya da yedi boyutun rekabetinde farklılaşma bulmak, yeni tüketim birimlerini orijinal kalabalık yapısından ayırmak, ardından kalabalık ve tüketim sahnelerini ele geçirmek.

2. Marka: Önde gelen beş şirket arasındaki fark

İkincisi, marka. Şimdiye kadar, tüm topluluk grubu satın alma işlemi en iyi beş marka üretti, ancak bu beşinin ilgili işletim durumları ve işletim modellerinde bariz farklılıkları var:

Biri Optimal Refah, selefi hızlı hareket eden bir tüketim malları tedarik zinciri olan Furong Prosperity idi ve Hunan'da yerel bir market vardı. Prosperity Optimal'in ilk aşaması, marketin orijinal karı koca ekibini yaymaktı.

Xingsheng Optimal doğrudan çalıştırılır, ancak dahili yönetim sistemi, geleneksel topluluk grubu satın alma birinci düzey dağıtım biçiminden farklı bir topluluk dağıtım sistemidir.Bu nedenle, Xingsheng Optimal'in küçük B-ucunun tamamı, üstlenilmesi gereken büyük bir işletim organizasyonu ve sistemidir. .

Artık tüm Xingsheng Optimal Group, tek bir ayda bir milyardan fazla GMV elde edebiliyor; bunun% 80'i standart ürünlerden ve% 20'si taze ürünlerden geliyor. Ama sipariş tam tersi, taze ürünler siparişlerin% 80'ini, standart ürünler ise% 20'sini oluşturuyor.

Bu tür ürün birleştirme hala nispeten yenidir.Taze gıda trafiği çekmek, yeni malları çekmek ve sipariş hacminden sorumludur; FMCG, müşteri birim fiyatı ve yüksek brüt kar katkısından sorumludur.

Şu anda, Xingsheng'in GMV'sinin% 70'inden fazlası yerel Hunan'dan geliyor, bu nedenle ulusal bir topluluk grubu satın alımı olarak adlandırılamaz. Şu anda, bölgede yalnızca tek bir nokta ve Hunan'daki yerel yoğunluk en uç noktaya ulaştı.

İkincisi, Meicai'nin C-end işi: Meijia market alışverişi. Kuzey Çin'deki birkaç küçük yerel topluluğun satın alınmasıyla bir düzineden fazla şehrin ölçeğine dayanan fisyon ve fisyondan başladı.

2018'de topluluk grubu satın alma yeni ortaya çıktığında, o ve Squirrel ülke çapında ilk genişleyen oldu. Bununla birlikte, Meijia Bakkalının sonraki dönemdeki stratejik yönü kısmen daraltıldı ve 2019'da ülke çapında büyük ölçekli bir geri çekilme olacak. Bu nedenle, mevcut ölçek tüm sistemde ilk üçe giremez.

Üçüncüsü, aynı şehir turizminin iç girişimciliğinin yarattığı aynı yolculuk hayatıdır.Jiangsu'da başladıktan ve Guangzhou'da Qianxianhui'yi satın aldıktan sonra, Güney Çin pazarını tamamladı. Bu nedenle, işi temelde Doğu Çin ve Güney Çin'in kıyı bölgelerinde sürdürülmekte olup, şu anda bölge içinde yoğunluk yapmaktadır ve henüz ülke çapında genişlememiştir.

Dördüncüsü, Original Life'ın kurucu ortağı Dai Shanhui tarafından kurulan Yiyecek Paylaşım Kulübü. Dai Shanhui, topluluk grubu satın alma endüstrisindeki ilk kaşiflerden biriydi. Topluluk grubu satın alma terimi mevcut olmadığında, geçici iş yapmak için bu sektöre girmeye çoktan başlamıştı.

Shixianghui, Pekin ve Jiangsu'dan ülke çapında genişlemeye başladı, ancak şu anki merkezi Wuhan ve Nanjing'de. Gıda Fuarı'nın başlangıçtaki finansmanı özellikle sorunsuz değildi, bu nedenle tam doğrudan operasyon yerine bölgesel ortak mekanizması benimsendi.

Beşincisi, içinde güzel şeylerin yumurtadan çıktığı on Hui grubu var. Başlangıçta Pekin'de başladı ve doğrudan satış yoluyla ülkeyi genişletti. Bununla birlikte, 2019'da Ali'nin yatırımını aldıktan sonra, Shihui Group, kendi iç yönünde bir dönüşüm geçirdi ve kooperatif ortakları şeklinde orijinal yerel topluluk grubu satın alma platformunu satın almaya ve dahil etmeye ve ardından tedarik zincirini paylaşmaya başladı.

Bu nedenle, bu aşamada, Shihui Grubu'nun ülkedeki pazarlarının çoğu, çeşitli yerlerde bölgesel ortaklar tarafından gerçekleştirilmektedir, ancak işbirliği teklifi ile yiyecek paylaşımı arasında bariz farklılıklar olacaktır.

3. Mod: Mağazadan eve, tüm perakende formatının mantığına bakın

Üçüncüsü, model. Bu resim, tüm perakende sektörünün ticari formatlarını ayırt etme mantığımızdır ve temelde piyasadaki tüm formatları kapsayabilir.

Bunlar arasında mağazalar, geleneksel süpermarketler, üyelik süpermarketleri, topluluğun taze rahatlığı ve yeni perakende mağazalar.

Eve gitmek, doğrudan C-son kullanıcısına gitme ve grup liderine gitme olarak ikiye ayrılabilir, çünkü bu aşamadaki birçok işletme grup lideri yapısını eklemiştir. Kapsanan iş formatları, geleneksel entegre ve dikey e-ticaret, depo öncesi ve sosyal e-ticarettir.

Varış saatlerine göre üç kategori vardır:

Biri, temelde büyük depolara veya ön depolara girme şeklinde anlık ihtiyaçları karşılayan "T + 0" dır Hizmetinin özü zaman;

İkincisi "T + 1", topluluk grubu satın alma tipik bir "T + 1", depolama artı planlı satın almalar, esas olarak planlı tüketim malları;

Üçüncüsü, çevrimiçi e-ticaret tüketimine ait olan "T + 3 veya 5" dir. Esas olarak, depo depolaması ve tek tıklama üretimi dahil olmak üzere tüm kategorilere odaklanır. Jingdong, depo depolamaya, Tmall, depo depolamaya aittir. Parçalar çıkarıldı.

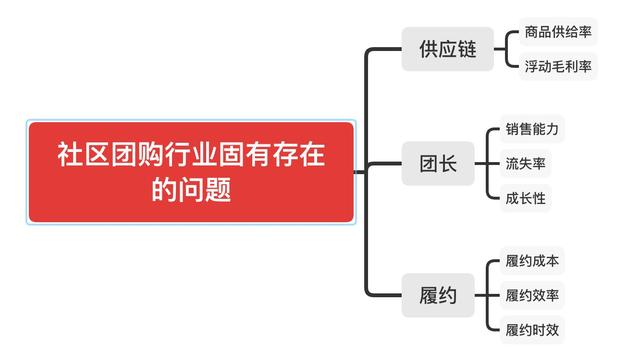

4. Topluluk grubu satın almanın doğasında var olan sorunlar: tedarik zinciri, grup lideri ve sözleşme performansı

Dördüncüsü, topluluk grubu satın alma endüstrisinin tamamında henüz çözülmemiş birkaç içsel sorun vardır.

Bunlardan biri tedarik zinciri sorunudur.Tüm topluluk grubu satın alma platformları için, tedarik zincirinin karşılaşması gereken en büyük sorun, malların arz oranı ve değişken brüt kar marjıdır.

2018'deki yükselişten bu yana, topluluk grubu satın alma, "T + 1" planı tedariki şeklinde ortaya çıktı. Ön satın alma özelliği, ürünün hiçbir zaman% 100 tedarik oranı sağlayamamasını sağlar, çünkü satın alma, ambarlama şeklinde değil, planlı satın alma veya sipariş bazlı satın alma şeklindedir.

Sipariş bazlı tedarik sabit bir satın alma fiyatını koruyamaz, bu da platformun sözde maliyet mekanizması ve brüt kar marjı hesaplamalarının her zaman değiştiği anlamına gelir. Bu iki nokta, bu aşamada tüm topluluk grubu satın alma platformlarının üstesinden gelemeyeceği sorunlardır.

İkincisi, bu aşamada topluluk grubu satın alma endüstrisinde en çok korkulan nokta olan grup liderinin satış yeteneği, yıpranma oranı ve büyümesidir.

Bunların arasında, satış yeteneğini ve büyümeyi çözmenin yolları vardır.Sürekli eğitim ve öğrenmenin yanı sıra ilgili teşvik politikaları ve düzenlemeleri yoluyla iyileştirebilir ve filtreleyebilirsiniz ve bir baş etkisi olacaktır.

Ancak yıpranma oranı sorununun çözülmesi zordur. Platform, maliyetleri düşürmek için topluluk grubu satın almanın avantajını elde etmek amacıyla özel etki alanı trafiğinden yararlanmak için grup liderini kullanmayı umuyor, ancak bu aynı zamanda her özel etki alanı trafik paketinin grup liderinin özel mülkü olacağı anlamına da geliyor.

Çok sayıda bağlayıcı anlaşma olsa ve hatta birçok platform müşteri hizmetleri veya operatör katılımı şeklinde kontrol edilecek olsa bile, yine de zor. Kullanıcı trafiğinin özü platformun kendisinde değil, liderde olduğu için, liderin kayıp oranı bir platformun uzun süre devam edip edemeyeceğini ve GMV'nin büyümeye devam edip edemeyeceğini belirler.

Üçüncüsü, uyum meselesidir. Topluluk grubu satın alma, yoğun dağıtım yoluyla sözleşme performansının maliyetini küçük B'ye düşürmektir, ancak kentsel dağıtım olduğu için, sözleşme performansının maliyeti ve verimliliği ile katmanlar aracılığıyla merkezi depodan C-son kullanıcılara malların zamanlaması artık Bu aşamada tüm endüstri istikrarsızdır.

Sözleşme performansının getirdiği fark, kullanıcı deneyimini doğrudan etkileyecektir, bu da her kullanıcının topluluk grubu satın alma platformunda edindiği deneyimin dalgalı olduğu anlamına gelir.

İkincisi, topluluk grubu satın almanın gelecekteki yinelemeli yönü

Aşağıdaki yineleme talimatları, 2018'de topluluk grubu satın alma sektörüne girdiğimizden beri yaptığımız keşiflerden bazılarıdır. Sincap Dövüşü Meituan departmanının geçmişine sahip olduğu için, ilk platform konumlandırması büyük ölçüde Meituan'a dayanıyordu.Her yönden keşif daha önce ve daha fazla yapıldı.

Emtialardan tedarik zincirlerine, platform tabanlı mekanizmalardan mağazalara kadar, Squirrel Pinpin'in bu dört sektörde çok fazla yatırımı ve denemesi var, bu yüzden bu konuda hala sözümüz var ve referansınız için epeyce durum var. .

İlki, ürünün yönüdür. Bu aşamada, ana akım topluluk grubu satın alma platformları temel olarak taze ve hızlandırılmış tüketici ürünlerine dayanmaktadır. Ayrıca, ev aletleri, cep telefonları vb. Gibi nispeten yüksek müşteri birim fiyatları ile bazı dayanıklı tüketim mallarını koyacak bireysel oyuncular da vardır. Ayrıca Meituanın Sincap Dövüşüne biletleme ve yerel yaşam hizmetleri eklemesine de değindik. Bunu gelecekte türev bir yön olarak alacağız.

İkincisi, tedarik zincirinin yönüdür. Topluluk grubu satın almanın T + 1 performans biçimi nedeniyle, sektördeki markaların% 80'i, sözleşme performansını gerçekleştirmek için ayrı şehirlerde satın alma şeklini sürdürmeye devam ediyor.

Gelecekte, kentsel arazi edinimi yapısında, bazı doğal tüketim mallarının ayrılıp OEM ve ODM özel ticari markalarına dönüştürüleceğini düşünüyorum. Ardından birleşik bir ulusal toplama ve dağıtım gerçekleştirin ve ayrı bir kentsel depo dağıtımı gerçekleştirin.

Aynı zamanda büyük miktarda perakende verisi biriktirilerek menşe, fabrikalar ve hatta markalarla ilgili ön sipariş alımları gerçekleştirilebilir, ancak bu, kentsel depolarda kılık değiştirmiş mal stokunu artıracaktır.

Ayrıca merkezi depo montajı formu da bulunmaktadır. Markalar bu yaklaşımı zaten uyguladılar, ancak bu yön henüz tam olarak benimsenmedi.

Üçüncüsü, daha mantıklı olacak olan platformlaşma yönüdür. Şu anda, herkesin gördüğü topluluk grubu satın alımlarının% 90'ı, arazi edinimi, depo inşaatı ve dikey performans için münferit şehirlerle ülke çapında şehirleşmeden ihraç edilen kendine ait platformlardır.

Ancak Xingsheng Optimal özel bir durumdur, kendisini bir platform haline getirmiştir. Ürünleri, giren tedarikçiler şeklinde mevcuttur; depo kendi deposudur, ancak Amazon'un bulut deposuna benzer; dağıtım da tamamen dış kaynaklıdır ve kendi başına kontrol edilmez. Xingsheng Optimal, yalnızca kuralları ve politikaları formüle etmekten sorumludur, bu nedenle dağıtım verimliliği bu aşamada en yüksek seviyededir.

Dördüncü yön, mağazadır. 2018'de topluluk grubu satın almanın yükselişinden bu yana, markalı mağazalar topluluğunu grup liderinin etrafına yaymaya çalışan markalar oldu.

Henüz olgun bir mağaza modeli göstermemiş olsa da, herkes keşfediyor. Örneğin, topluluk grubu satın alma ileride mağazalara düşebilir ve mağazanın açılışının getirdiği marka genişletme yönü daha çeşitlenecektir, çünkü mağaza eklendikten sonra T + 1 şeklinde olmayabilir ve mağaza şeklinde görünebilir.

Bu yön orijinal iş modeli keşiflerinde ortaya çıktığı için, gelecekte çoğu marka offline mağaza açıyorsa, kesinlikle bu yönü seçecektir.

3. Üç puanlık topluluk grubu satın alımı kâr elde etmek için yeterlidir

Son olarak, kar modelinden bahsedelim. En iyi topluluk grubu satın alan markalar şu anda karlı olmasa da (bazıları karlı olabilir, ancak kar etmemeyi tercih ediyorlar), ülke çapındaki birçok küçük bölgesel platform karlı.

Bunun tipik bir özelliği bölgeselleşmedir ve genellikle projelerin geri satın alma oranı, kapsama oranı ve yaygınlık oranı son derece iyidir. Bu yüzden, iyi bir topluluk grubu satın alma şirketinin aşağıdaki üç noktaya ulaşabildiği sürece kar edebileceğini düşünüyorum:

Her şeyden önce, geri satın alma oranı, tek bir kişinin tek bir üründe veya tek bir platformda sürekli olarak geri satın alması anlamına gelir; bu, kullanıcıların ürününüze ve platformunuza tanındığı ve alıştığı anlamına gelir.

İkincisi kapsamdır. Bir toplulukta 10.000 hane var. Kaç haneyi kapsıyorsunuz? Bu, marka bu topluluğa düştüğünde kapsam değil, kapsama oranınızdır. Bu, at arabasını atın önüne koymaktır.

Aynı şey şehirler için de geçerli. Yapmanız gereken, sadece şehre girmek değil, bu toplulukların% 100'ünü kapsamaktır.

Kapsam, sipariş yoğunluğunuzu doğrudan etkilediği için ve sipariş yoğunluğu, grup liderinin platformunuzda her gün kazanabileceği komisyonu, ayrıca performans maliyetinizi ve verimliliğinizi de belirler. Bu nedenle kapsama oranı tüm vücudu etkiler.

Üçüncü nokta geçirgenliktir. Penetrasyon oranı, marka satın alan bir topluluk grubunun orta vadeli genişlemesini ve hatta gelecekteki kâr noktalarını tamamladıktan sonra kendisi için bulduğu bir sonraki GMV büyüme noktasıdır.

Çünkü topluluk grubu satın alımlarının seçimi genellikle az miktarda standart ürün içeren taze gıdaya dayanmaktadır. Standart ürünlerin mevcut oranı yüksek olmasa da, topluluk grubu SKU'ları satın almanın gelecekteki trendi bugün 80-150 olacak veya 1.500'e dönüştürülebilir Bu bilinmeyen bir şey.

Bu nedenle, artık herkesin tüketimi topluluk grubu satın alma platformuna göre genişletmesi gerekiyor. Bunların arasında sahneye öncelik verilmeli, belki bugün hizmet alan topluluk grubu mutfak sahnesidir, ancak gelecekte herkes oturma odası, banyo, yatak odası ve diğer sahnelere uzanacaktır.

Ek olarak, bugünün topluluk grubu satın alma ürünleri çok tipik bir özelliğe sahiptir, yani genel brüt kar katkısı son derece düşüktür. Brüt kar marjı oldukça yüksek olabilir, ancak genel brüt kar katkısı son derece düşüktür ve bu aynı zamanda platformun kârsızlığının da anahtarıdır.

Platform gelecekte yeni kâr ve büyüme yönleri bulmak istiyorsa, kendisi için yeni yüksek brüt kar katkıları bulmak için orijinal tüketici ürün yapısındaki bölünmeyi iyileştirmeye ve topluluk grubu satın alma platformuna aktarmaya devam etmek gerekebilir. Emtia kategorileri, böylece platform gelecekte belirli bir düğümde karlı bir dönüşümü tamamlayabilir.

QA alıntı

S: Topluluk grubu satın alımları, bu yıl Coca-Cola, Master Kong, vb. Gibi birçok tüketici markasına akın etti. Bu yeni kanalda nasıl gelişiyorlar? Platform tabanlı işletmelerin farkı nedir?

C: Tek bir tüketici ürün markasının topluluk grubu satın alma endüstrisine girmesi mantıklı değil ve sonuçta sürdürülemez.

Tek bir tüketici ürün markasının sahip olduğu emtia matrisi kullanıcıların sürekli tüketimini tatmin edemediği için, sipariş yoğunluğunun son derece zayıf olduğu anlamına gelir; bu, tedarik zincirini ve siparişleri toplayarak yerine getirme maliyetlerini sıkıştıran topluluk grubu satın alma moduna uymaz.

Başka bir deyişle, giriş formu tüm toplulukta grup satın almanın endüstri özellikleriyle tamamen tutarsızdır.

S: Xingsheng Optimal'in bu kadar güçlü olmasının temel nedeni nedir?

C: Refah Optimizasyonu konusuna gelince, bu sadece benim kişisel görüşümü temsil ediyor.

Xingsheng Optimal, 2018'de topluluk grubu satın almasının yükselişinden bu yana ilk kademede çalışan bir marka olduğu için, bu onlardan biri.

İkincisi, Xingsheng Optimal'in kurucu ekibi Furong Xingsheng'dendir.Ön uç FMCG tedarik zinciri sektöründe güçlü deneyime ve kaynaklara sahiptirler.

Aynı zamanda, Furong Xingsheng'in Hunan'daki yerel market zinciri ölçeği ve orijinal küçük B-end kaynakları, yeniden canlandırmak için doğrudan topluluk grubu satın alma işine dönüştürülür, bu nedenle Furong Xingsheng, marka, kaynaklar ve düzen açısından doğal avantajlara sahiptir.

Ayrıca, Xingsheng Optimal finansman durumu, çizginin en üstünde tutuldu. Bugünün başkentinden Jinshajiang'a ve oradan Tencent'e, Xingsheng Optimal'in tüm büyüme süreci ve sermaye girişi için gereken zaman tam olarak doğru.

İşletim modeli açısından, Xingsheng Optimal Group, diğer topluluk grubu satın alımlarından da farklıdır.Hunan'da derinlemesine yetiştirmeyi sürdürmektedir ve kör genişleme ve sübvansiyon yatırımı gerçekleştirmemiştir. Aynı zamanda, Yuncang bulut dağıtımı şeklini olabildiğince hafif, kurallar ve politikalarla güçlü operasyonu benimser, bu nedenle Xingsheng Optimum'un tüm yatırımı, birinci kademedeki nispeten küçük gruba aittir.

S: Topluluk grubu satın alma, üst düzey markalar için uygun mu?

C: Kişisel algıma ve deneyimlerime dayanarak, topluluk grubu satın alma aslında üst düzey markalar için uygun değil.

Birincisi, topluluk grubu satın alma kapsamının, nispeten zayıf perakende iş kapsamının boyutu olmasıdır; ikincisi, topluluk grubu satın almanın daha düşük seviyeli şehirlerde daha fazla işletmeye sahip olmasıdır; üçüncüsü, topluluk grubu satın alma biçimi olamaz, üst düzey markalar için siparişlerin sayısıdır; 4. Topluluk grubu satın almanın birim fiyatı genellikle yüksek değildir.

Üst düzey markaların tanıtımı yapılmazsa, satışlar çok kısıtlanacaktır. Bazı platformların yüksek kaliteli markaların satışlarını artırmak için güçlü sübvansiyonlar kullandığı göz ardı edilmiyor, ancak temel amacı GMV'yi dengelemektir.

Tıpkı birçok platformun Apple cep telefonlarını sattığı ve iyi sattığı gibi, ancak hepsi güçlü sübvansiyonlar ve güçlü fiyat indirimleri şeklinde tanıtıldı.