Varlık Menkul Kıymetleştirme ve Tahsili Dışı Varlıkların Elden Çıkarılması: Çin'de Uygulama ve Düşünme

Yazar: Pekin Üniversitesi Hukuk Fakültesi Doçenti Hongyan Rong ve "Financial Law Court," editör * Bu makale ilk olarak "Securities Market Herald" 2018, No. 12'de yayınlanmıştır, Eğitim Bakanlığı, Beşeri ve Sosyal Bilimler planlama fonu projesi "Özel Eğitim Menkul Kıymetleştirme" ev sahipliği yapmaktadır. Yasal yapı ve risk yönetiminin aşamalı araştırma sonuçları "(onay numarası 17YJA820007).

Özet: Takipteki varlıkların menkul kıymetleştirmesi, Çin'in sorunlu varlıkların verimli bir şekilde elden çıkarılması için varsayılan yöntemi olarak, pilot projeler için doğrudan kredi varlık menkul kıymetleştirme sistemini uygular. Proje piyasa rehberliğinde başarılı bir şekilde yayınlanmış olsa da, kalan çok sayıda pilot kotası aşağıdaki sorunları yansıtmaktadır: Birincisi, sorunlu varlıkların elden çıkarılması için menkul kıymetleştirme sisteminin işlevinin anlaşılması; ikincisi, sorunlu varlıkların menkul kıymetleştirilmesi, kredi varlıklarının menkul kıymetleştirilmesinden farklıdır ve daha fazla destekleyici imkana ihtiyaç vardır. Sistemin ve piyasa ortamının koordinasyonunda fiilen operasyonel hatalar vardır; üçüncüsü, sorunlu varlıkların oluşumu makro politika kontrolünden derinden etkilenir ve sorunlu varlıkların etkin bir şekilde elden çıkarılması için menkul kıymetleştirme işlevi, ulusal krediden güçlü destek gerektirir. Tahsili gecikmiş varlıkların elden çıkarılmasında menkul kıymetleştirme işlevinin sınırlamalarını rasyonel bir şekilde anlamak gerekir.Sadece sorunlu varlıkların niteliklerine uyan destekleyici kurallar getirerek ve gerekli ulusal krediyi enjekte ederek aktif rolünü oynayabilir ve piyasa için optimize edilmiş sorunlu varlık elden çıkarma sistemi oluşturabilir. Anahtar kelimeler: Sorunlu varlıkların elden çıkarılması; varlık menkul kıymetleştirme; pilot değerlendirme; sınırlı işlevler; sistem iyileştirme Soru: Menkul kıymetleştirme, sorunlu varlıkların elden çıkarılması için etkili bir sistem midir? Çin'in ekonomik yeniden yapılanmasının gelmesi ve ekonomik kalkınmanın yavaşlamasıyla birlikte, ticari bankaların tahsili gecikmiş kredilerindeki "çift artış" sorunu bir kez daha geniş ilgi gördü. "Kredi Risklerinin Sınıflandırılmasına İlişkin Kılavuz" un 5. Maddesine göre, üç kredi türü olan "standart altı", "şüpheli" ve "zarar" genellikle "tahsili gecikmiş krediler" olarak adlandırılır Bankalar, gelecekteki kredilerin silinmesi ile ilgilenmek için kredi zararları için karşılık ayırmalıdır. ihtiyaç. Çin Bankacılık ve Sigorta Düzenleme Komisyonu istatistiklerine göre, 2018'in ikinci çeyreği itibarıyla, Çin'in ticari bankalarının takipteki kredilerinin bakiyesi 1,957,2 milyar yuan'a ulaştı ve takipteki kredi oranı% 1,86 oldu. 1999, 2004 ve 2005 yıllarında, takipteki varlıklar devlete ait dört büyük finansal varlığa elden çıkarıldı. Yönetim şirketinden sonra (bundan böyle varlık yönetimi şirketi olarak anılacaktır) (Tang Xiuli, 2015), bankanın takipteki kredileri bir trilyon yuan'ı aşmaya başladı ve 2015'in ikinci çeyreğinden bu yana artış gösteriyor. Bu durum endişe vericidir. Bankalar, kredi vermek için esas olarak kamu mevduatlarını emmeye dayanır. Yüksek kaldıraçlı işletme yöntemlerinin özünde finansal kırılganlık vardır. Ayrıca, bankalar, modern toplumun kredi merkezleri haline geldiler, bankaların varlıklarının güvenliğini ve sağlıklı çalışmasını sağladılar ve finansal istikrarı korumanın ve ekonomik büyümeyi teşvik etmenin temeli haline geldi. . Tahsili gecikmiş kredilerin varlığı, bankaların, borçluların kredilerin anapara ve faizini tam olarak ödeyemeyecekleri kredi riskiyle karşı karşıya olduğu anlamına gelir.Bu, ticari faaliyetlerin normal bir olgusu olsa da, ölçek ve oran çok büyükse ve uzun vadeli bir yükseliş eğilimi varsa, kaçınılmaz olarak bankaları büyük ölçüde aşındıracaktır. Şirketin karı ve sermayesi risklere direnme kabiliyetini azaltacak, ciddi durumlarda banka varlıklarının güvenliğini tehlikeye atabilir ve bankacılık krizi ve hatta finansal kriz gibi bir dizi kısır sonuçları tetikleyebilir. Bu nedenle, ticari bankaların sorunlu varlıklarını verimli bir şekilde elden çıkarabilecek kurumsal düzenlemelerin araştırılması, Çin hükümetinin 2016 yılından bu yana çalışmalarının odağı haline gelen en önemli kamu politikalarından biridir. Tahsili gecikmiş varlıklar, esas olarak takipteki kredilerin menkul kıymetleştirilmesi, takipteki kredilerin temel varlıklar olarak "risk izolasyonunun" yapısal tasarımı yoluyla özel amaçlı bir taşıyıcıya (bundan böyle SPV olarak anılacaktır) ve SPV tarafından çıkarılan varlık desteğini geri ödemek için oluşturulan nakit akışını ifade eder. Menkul kıymetler (bundan böyle ABS olarak anılacaktır) anapara ve faiz. Varlık kredisine dayalı bu finansal enstrüman, ABD, Japonya, Güney Kore ve diğer ülkeler tarafından sorunlu varlıkları partiler halinde elden çıkarmak için kullanılmış ve tatmin edici sonuçlar elde etmiştir (Pang Ming, Gu Tao, 2007). Çin, denizaşırı deneyimlerden öğrendi ve tahmin etti Menkul kıymetleştirme teknolojisini verimli, işlemeyen bir varlık elden çıkarma mekanizması olarak ayarlayın ve hızlı bir şekilde pilot politika düzenlemeleri yapın. Şubat 2016'dan Ocak 2018'in sonuna kadar Çin, tahsili gecikmiş varlıkların aktifleştirilmesi için pilot projeyi resmen başlattı.Çin Bankacılık ve Sigorta Düzenleme Komisyonu, toplam 100 milyar yuan (aşağıda aynı) ihracıyla toplam 18 bankayı pilot birim olarak onayladı; iki yıl içinde toplam 12 banka kümülatif olarak ihraç etti Toplam 28.571 milyar yuan ihraç ölçeğine sahip 33 sorunlu varlık menkul kıymetleştirme ürünü ihraç etti ve tahsili gecikmiş varlıkların toplam elden çıkarılması 100.435 milyar yuan (aşağıdaki ekli tablo 1 ve 2'ye bakın) Sadece piyasa hevesli değil, menkul kıymetleştirme yoluyla elden çıkarılan sorunlu varlıkların miktarı da nispeten düşük. Yaklaşık iki trilyonluk stok çok küçük ve sistemin etkisi tatmin edici değil. Ticari inovasyonla karşılaştırıldığında, sorunlu varlık menkul kıymetleştirme, düzenleyicilerin sorunlu varlıkları elden çıkarması için bir sistemin kurulmasıdır.Başarı veya başarısızlığı kurumsal kaynakların rasyonel kullanımı ile ilgilidir ve finansal risklerin etkili bir şekilde önlenmesi için daha önemlidir. Pilot programdaki büyük boşluk karşısında, pilot programın gelecekte askıya alınacağı, olduğu gibi genişletilip genişletilmeyeceği veya iyileştirmenin ardından normalleştirilip gerçekleştirilmeyeceği Bu soruların yanıtları, işlemeyen varlık menkul kıymetleştirmesi için pilot sistemin performansının dikkatli bir şekilde değerlendirilmesine dayanmalıdır. Bankalar açısından tahsili gecikmiş varlıkların elden çıkarılmasının zamanında, ekonomik ve uygunluk gereksinimlerini karşılaması gerekir; yatırımcılar açısından finansal ürünlerin satın alınması güvenlik, likidite ve karlılık standartlarını karşılamalıdır. Tahsili gecikmiş varlıkların menkul kıymetleştirmesine yönelik bir kurumsal düzenleme, ancak bankaların ve yatırımcıların yukarıda belirtilen ihtiyaçlarını karşılayıp koordine etmesi ve diğer sorunlu varlık elden çıkarma yöntemlerinden farklı bir karşılaştırmalı avantaja sahip olması durumunda başarılı olabilir. Bu makale, yerine getirilmeyen varlıkların elden çıkarılması ihtiyaçlarını ve başarılı operasyon için gerekli koşulları karşılayan menkul kıymetleştirme mekanizmasını analiz etmeye çalışmakta, Çinin son iki yıldaki yerine getirmeyen varlık menkul kıymetleştirme pilot uygulamasını incelemekte ve sistem performansına "geriye bakmak" için bilimsel ve makul yöntemler kullanmaktadır (Wang Quansheng, 2010 ), sistem beklentileri ile pratik etkiler arasındaki zıtlığın nedenlerini analiz edin ve sorunlu varlıkların menkul kıymetleştirilmesi konusunda gelecekteki kamu kararlarının alınmasına yardımcı olmak için ön sonuçlar çıkarın.

İnceleme: Tahsili gecikmiş varlıkların elden çıkarılması için gereklilikler ve Çinin sorunlu varlıkların pilot menkul kıymetleştirmesinin özellikleri 1. Takipteki varlıkların elden çıkarılmasının özelliği ve ticari bankaların ihtiyaçları

Normal kredilerle karşılaştırıldığında, takipteki kredilerin nakit akışı çıkışı önemli ölçüde istikrarsızdır. Borçlular, kredi riskleri nedeniyle ne zaman ve ne kadar geri ödeyip ödemeyecekleri konusunda değil, aynı zamanda teminat (varsa) 1) Elden çıkarma dış ortama bağlıdır, ne zaman ve ne kadar geri dönüştürüleceği konusunda da belirsizlik vardır. Bankalar açısından, tahsili gecikmiş varlıkların kredi riski ortaya çıkmış ve daha da kötüye gitmektedir ve nakit akışının toparlanması, istikrarlı beklentiler oluşturmak için normal krediler gibi iyi kredili borçluların düzenli borç ve faiz ödemelerine güvenmek zordur. "Buzlu şeker etkisi" ayrıca "kök oyma sanatı" tarafından bertaraf edilmesi gereken özel bir varlık gerektirir.

"Buzlu şeker etkisi", sorunlu varlıkların kırılganlığını ve elden çıkarmanın aciliyetini gösterir. Borçlu kredi riskine maruz kaldığı için, borç servis kabiliyetinin yüksek olma olasılığı iyileşmek yerine kötüleşiyor. Bir kredi kredisi ise, bu tür bir kredi bozulması, nihayetinde riski bir zarara dönüştürecektir; teminatlı bir kredi ise, anapara ve faiz ödemesinin ekstra bir garantisi olmasına rağmen, garantörün kredi durumuna veya teminatın kullanımının etkinliğine bağlıdır. Uygulama, aşırı garantilerin ve karşılıklı teminatların yaygın varlığının garantörün ödeme gücüne ve yüksek zorluk, uzun vadeli ve yüksek teminat satış oranına ve hatta ekonomik gerilemede teminat değerinin olası değer kaybına büyük ölçüde zarar verdiğini göstermiştir. Sorunlu varlıkların geri kazanım oranını büyük ölçüde azaltın. 1999 ve 2005 öncesi iki tahsili gecikmiş varlığın kalitesi ile karşılaştırıldığında, bu kez sorunlu varlıklar 2008 mali krizinin ardından ekonomik genişleme döneminde oluşmuş, birçok kredi kapasite fazlası alanlarında yoğunlaşmış ve elden çıkarma sırasında ekonomik büyümede yavaşlama ile karşılaşmıştır. Dış çevrede, birçok kredi teminat altına alınmasına rağmen, varlıkların artık zamanla değerinin artmaması (Cui Yuqing, 2016) mümkündür ve varlık elden çıkarma kazançlarının gerçekleştirilmesindeki zorluk da önemli ölçüde artacaktır. "Kök oyma sanatı", işlemeyen varlıkların elden çıkarılmasının yüksek zorluğunu ve profesyonel gereksinimlerini gösterir. Kredi itibarı olan borçlulardan düzenli olarak anapara ve faiz toplayan standartlaştırılmış kredi sözleşmelerine dayalı normal kredilerle karşılaştırıldığında, sorunlu kredilerin türleri ve kredi sorunlarının süresi ve alanı farklıdır ve borçluların sorunlarının nedenleri çok çeşitlidir. Ürünlerin değerindeki dalgalanmaların (varsa) ve bunların nasıl elden çıkarılacağının da kendi yararları vardır. Elden çıkarma kurumları önce sorunlu varlıkların bilgi asimetrisi sorunuyla ve ardından farklı sorunlu varlıklar için fonların geri kazanılmasını en üst düzeye çıkarmak için etkili elden çıkarma yöntemlerinin nasıl kullanılacağına ilişkin büyük zorluklarla karşı karşıya kalır. Tahsili gecikmiş varlıkların "buzlu şeker etkisine" dayalı olarak, tasfiye kurumları, maliyet kısıtlamaları altında keskin ve deneyimli olmalı ve açık artırmalar, adli ve diğer kaynakları gönderebilmelidir.Profesyonel seviyeleri büyük ölçüde sorunlu varlıkların geri kazanım oranını belirler. "Tahsili gecikmiş varlıkların geri kazanım oranı sabit değildir, borçların ödenmesini teşvik etme çabasının bir fonksiyonudur" (Mao Ke, Guan Lili, 2008). Aynı zamanda, bankaların sorunlu varlıkları elden çıkarması, zamanındalık, ekonomi ve uygunluk kısıtlamalarına tabidir. "Zamanındalığın", sorunlu varlıkların "buzlu şeker etkisinden" kaynaklandığını söylemeye gerek yok.Gecikme çok uzun olduğunda, sorunlu varlıkların değeri çok fazla düşecek ve sonunda elden çıkarılamayacak ve bankanın zarar rezervleri yalnızca iptal etmek için kullanılabilecektir. "Ekonomi", bankaların uygun maliyetlerle makul gelir elde etmek için sorunlu varlıkları elden çıkarmaları gerektiği ve tablodan hızlı bir şekilde çıkmak için maliyetleri veya aşırı derecede indirgenmiş varlıkları hesaplamamaları gerektiği anlamına gelir. Bu, bankaların bağımsız olarak faaliyet göstermeleri ve piyasa varlıklarının kar ve zararlarından sorumlu olmaları için doğal bir gereklilik değildir, aynı zamanda Denetçiler, bankaların doğrulama hakkını kötüye kullanmasını kısıtlar, devlete ait varlıkların kaybını önler ve mevduat sahiplerini korur. "Uyum", bankaların sorunlu varlıkları uygun bir şekilde ele almaları gerektiği anlamına gelir. Yalnızca kredi riskini gerçekten elden çıkaranlar ve yasal gereklilikleri karşılayanlar tablonun sonuçlarına ulaşabilir ve kredi riski göstergelerinden kaçınmak ve düzenleyici arbitraj yapmak için çeşitli önlemler alamazlar. Bu nedenle, tahsili gecikmiş varlıkların ölçeği büyüdükçe ve elden çıkarma gereksinimleri daha sıkı hale geldikçe, bankalar sorunlu varlıkların büyük ölçekli, düşük maliyetli ve verimli bir şekilde elden çıkarılması ihtiyacını sezgisel olarak göstermişlerdir ve etkin elden çıkarma yöntemlerinin araştırılması kaçınılmazdır.

2. Çin'deki sorunlu varlık menkul kıymetleştirmesinin kurumsal çerçevesi ve temel özellikleri

1. Çin'deki sorunlu varlıkların menkul kıymetleştirmesine ilişkin pilot çerçeve ve operasyon süreci

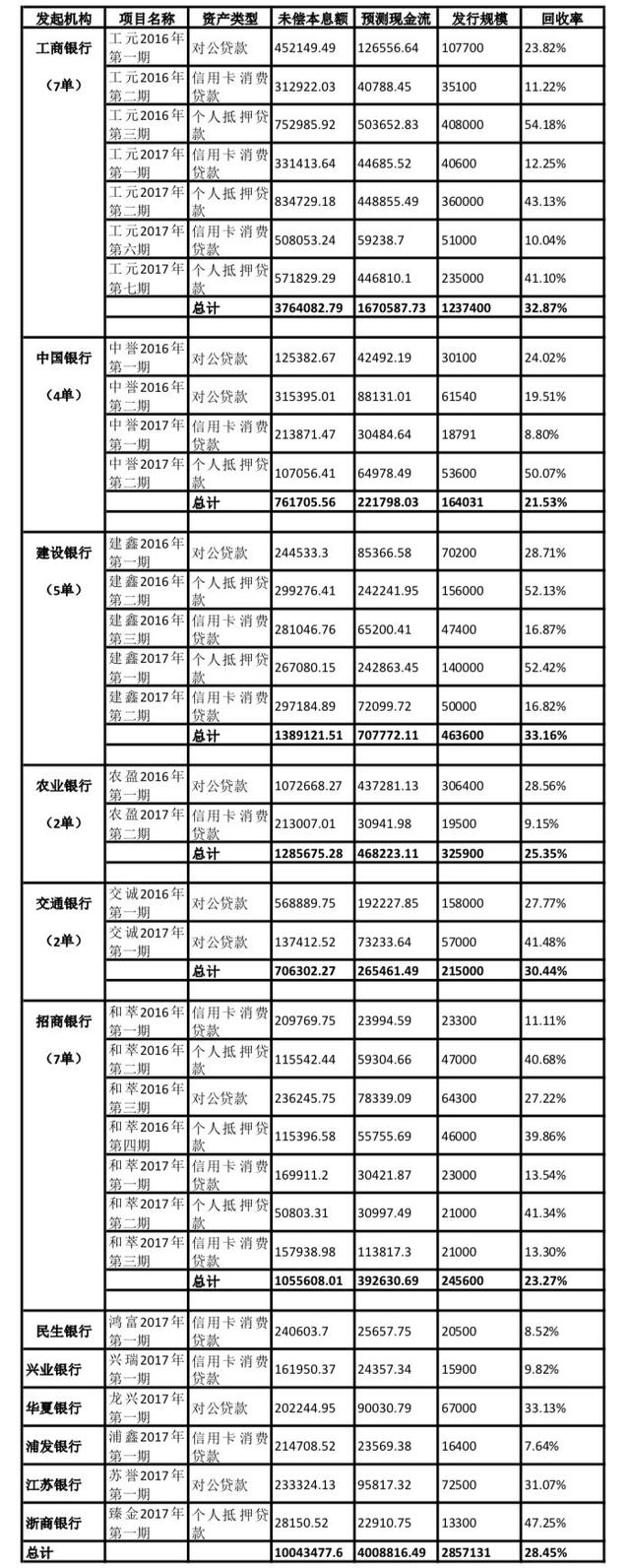

Şu anda, takipteki varlıkların menkul kıymetleştirilmesi, Çin Bankacılık ve Sigorta Düzenleme Komisyonu ve Çin Halk Bankası (Merkez Bankası olarak anılır) tarafından ortaklaşa denetlenen kredi varlıklarının menkul kıymetleştirmesinin kurumsal çerçevesini uygulamaktadır ve temel olarak 2005 "Kredi Varlık Menkul Kıymetleştirme Pilot Yönetim Tedbirleri" ve "Finansal Kurum Kredi Varlığı Menkul Kıymetleştirme" için geçerlidir. Pilot Denetim ve İdare Önlemleri ve Kredi Varlığı Menkul Kıymetleştirme Pilot Programının Daha Fazla Genişletilmesine İlişkin 2012 Bildirimi ve diğer ilgili düzenlemeler. Genel olarak, pilot aşamada olması ve sponsor kurum erişiminin ve ürün ihracının düzenleyici onayı gerektirmesi haricinde, uygulanmayan varlık menkul kıymetleştirmesi, pilotu etkin ve yasal bir şekilde uygulamak için mevcut kredi varlık menkul kıymetleştirme yasal çerçevesine doğrudan uygulanabilir; "Tahsili Gecikmiş Krediye Dayalı Menkul Kıymetler (Deneme) Bilgilendirme Yönergeleri" nin bilgi ifşa içeriğini şart koşar, ancak bu özel bir durum değildir.Düzenleyiciler ayrıca kişisel konut kredileri ve gecekondu yenileme proje kredileri gibi diğer temel varlık türlerinin menkul kıymetleştirilmesi için ilgili önlemleri formüle etmiştir. Bilgi açıklama gereksinimleri. Düzenleyicilerin idareyi basitleştirmesi ve yetkileri devretme ve ürün operasyonlarının daha olgun hale gelmesiyle varlık menkul kıymetleştirme işinin yeniden başlamasından bu yana, Çinin varlık menkul kıymetleştirmesi, piyasa özerkliği özelliklerini giderek daha fazla göstermiştir ve bu piyasa eğilimi, sorunlu varlıkların menkul kıymetleştirilmesine de yansımıştır. Yukarıda belirtilen gerekli onaylar, ürün yapısı tasarımı, ihraç ve işlem, günlük yönetim ve tasfiye, piyasa katılımcıları tarafından bağımsız olarak gerçekleştirilir ve nihai sonuç, piyasanın işlemeyen varlık menkul kıymetleştirmeye yönelik tutumunu gerçekten yansıtabilir. Çin'de, kredi varlık menkul kıymetleştirme modeli kullanılarak takipteki varlıkların menkul kıymetleştirilmesi genellikle aşağıdaki süreçleri gerektirir (Hu Zhe, Chen Fushen, 2017): (1) Bankalar uygun tahsili gecikmiş kredileri seçmek için sponsor (orijinal paydaşlar) olarak hareket eder Temel varlık havuzu; (2) Bankalar, takipteki krediler konusunda durum tespiti yapmak için avukatlar ve diğer aracılar tutar ve varlık satışlarının kotasyonunun temeli olarak nakit akışını tahmin etmek için değerleme kurumları tutar; (3) Bankalar, güven varlıkları olarak dayanak varlıklar olmak üzere emanet şirketlerini yediemin olarak işe alır SPV'yi kurun, temel varlıkların "risk uzaklığını" gerçekleştirmek için "güven mülkiyet bağımsızlığına" ilişkin yasal hükümleri kullanın ve temel varlık aktarımı ve veri teslimi konularını ele alın; (4) mütevelli kurumun temel varlık havuzunu yeniden düzenlemesinin riski ve getirisi, Kredi geliştirme ve / veya likidite desteği sağlamak için üçüncü bir şahıs kiralamak gerekirse; (5) Mütevelli, sorunlu kredileri yönetmek ve geri almak için bir varlık hizmet sağlayıcısı (genellikle kaynak banka) tutar ve temel varlıkların nakit akışını sürdürmek için bir emanetçi tutar; ( 6) Mütevelli, temel varlıkların desteğiyle, bankalar arası tahvil piyasasında ABS çıkaracak ve borç derecelendirmesini gerçekleştirmek için bir derecelendirme kuruluşu görevlendirecek ve bankaya varlık devri bedelini ödemek için toplanan fonları kullanacaktır; (7) Mütevelli, tahsili gecikmiş kredi varlık havuzunu yönetir ve Banka, niteliksiz varlıkları (varsa) değiştirir, geri kazanılan nakit akışını yatırımcılara VDMK'nın anaparasını ve faizini geri ödemek için kullanır, süresi dolduğunda veya koşulları karşıladığında projeyi tasfiye eder ve kalan varlıkları ve faizleri elden çıkarır. 2. İki yıllık sorunlu varlık menkul kıymetleştirme pilot programının genel görünümü ve özellikleri pilot bankalardan ve işlemeyen varlık elden çıkarmanın faydalarından görülebilir. Geçtiğimiz iki yılda, 18 pilot bankanın 2 / 3'ünü oluşturan toplam 5 kamu bankası, 5 anonim banka ve 2 şehir ticari bankası katıldı; toplam 33 sorunlu varlık menkul kıymetleştirme ürünü ihraç edildi, 100.435 milyar yuan takipteki varlıklar elden çıkarıldı ve kümülatif ihraç ölçeği 28.71 oldu 100 milyar yuan, onaylanan ihraç kotası olan 100 milyar yuan'ın çok altında. Tarım bankasının 10,7 milyar yuan tek ölçekli ürünleri "Nongying 2016 Birinci Aşaması" hariç tutulduğunda, aslında devlete ait bankanın sorunlu varlıkların tek elden çıkarılmasının maksimum ölçeği 8.347 milyar yuan, minimum 1.07 milyar yuan ve minimum olan 4.08 milyar yuan maksimum ihraç ölçeğine sahiptir. 188 milyon yuan, en yüksek geri kazanım oranı% 54.18 ve en düşük% 8.80; anonim bankalar ve şehirdeki ticari bankalar, en yüksek ölçeği 2.406 milyar yuan, en düşük 282 milyon yuan, en yüksek ihraç ölçeği 670 milyon yuan ve en düşük olan 133 milyon yuan, en yüksek kurtarma oranına sahip tahsili gecikmiş varlıkları elden çıkarıyor % 47.25, minimum% 8.52'dir.

Temel varlıkların türü ve bileşimi açısından. Pilot program, kurumsal krediler, kişisel ipotek kredileri ve kredi kartı tüketici kredileri gibi birkaç yaygın sorunlu kredi türünü içerir. En sık verilen kredi kartı tüketici kredileridir ve elden çıkarılan donuk varlıkların yaklaşık% 32.98'ini oluşturur. Tahsili gecikmiş varlıkların risk sınıflandırması açısından bakıldığında, kredi kartı tüketici kredilerine zarar ve şüpheli türler hakimken, diğer iki varlık türüne düşük oranda zararla standart altı ve şüpheli türler hakimdir. Çoğu kurumsal krediye ve bireysel ipotek kredilerine,% 80'in üzerinde bir garanti kapsama oranıyla yüksek hacimli garantiler eşlik eder. Tahsili gecikmiş kredilerin vadesi çoğunlukla 1-2 yıl içinde geçmiştir. Yukarıdaki faktörler, tahsili gecikmiş varlıkların geri kazanım oranını etkili bir şekilde garanti altına almıştır. Teminatsız kredi kartı tüketici kredisi menkul kıymetleştirmesi dışında, ortalama geri kazanım oranı sadece yüzde 11,55'dir. Diğer varlık türlerinin geri kazanım oranları nispeten yüksektir. Kişisel ipotek kredileri, ana teminat kurumunun değeri nedeniyle daha fazladır. Garanti,% 47,09'a varan ortalama bir geri kazanım oranına ulaştı (ekli tablo 2'ye bakın). Temel varlıkların risk izolasyon mekanizması açısından. Tahsili gecikmiş varlıkların menkul kıymetleştirilmesi, kredi varlıklarının menkul kıymetleştirme işlem modelini uygular ve aynı zamanda takipteki varlıkları emanet varlıkları olarak ele alır, özel amaçlı bir tröst oluşturur ve takipteki varlıkların nakit olarak geri kazanılmasını gerçekleştirmek için vakıf varlıklarının bankaların ve vakıf kurumlarının iflas risklerinden izole edilmesi için bağımsızlık ilkesini kullanır. Akış, ABS'nin anapara ve faizini geri ödemeye adanmıştır. Bir tröst kurulması, tahsili gecikmiş kredilerin transferini ve ipotek haklarındaki değişikliklerin (varsa) kaydedilmesini ve tahsili gecikmiş borçluların (borçlular) bildirilmesini içerir, böylece mütevelli, anapara ve faizin geri ödenmesini talep etmek ve borçluya teminat haklarını kullanmak için kredi alacaklıları mütevellisi olarak hareket eder. Ancak, kurumsal krediler ve bireysel ipotek kredileri için borçlular her seferinde birkaç milyondan onbinlere kadar çıkmakta ve kredi kartı tüketici kredileri için 100.000'den fazla borçlu bulunmaktadır.Kanun, ipotek haklarının toplu olarak değiştirilebileceğini ve onay duyurusu ile borçluların bilgilendirilmesini öngörmüyorsa, ipotek hakları tek tek ele alınır. Değişiklik ve borçlu bildirim prosedürleri kaçınılmaz olarak çok fazla zaman ve para tüketecek, bu da ekonomik değildir ve banka bu şekilde müşteri ile ilişkisine zarar verebilir ve uygulamaktan mutlu olmayabilir. Bu nedenle, sorunlu varlıkların menkul kıymetleştirilmesi, kredi varlıklarının menkul kıymetleştirilmesinde genellikle "hakların mükemmelleştirilmesi" adı verilen işlem yöntemini benimser Bu yaklaşım, maliyetleri nesnel olarak azaltır ve verimliliği artırır, ancak belirli yasal riskleri ifade eder. Ayrıntılar için aşağıya bakın. analizi. Varlık hizmet sağlayıcılarının seçimi ve temel varlıkların nakit akışını geri kazanma mekanizması açısından. Öz sermaye sahibi, dayanak varlıklar hakkında kapsamlı bir anlayışa sahip olduğundan ve bir kanal olarak SPV'den daha profesyonel yönetim avantajlarına sahip olduğundan, proje kurulduktan sonra günlük varlık yönetimi ve nakit akışı geri kazanım hizmetleri sağlamaya devam etmek için genellikle varlık hizmet sağlayıcıları olarak işe alınırlar. Pilot programdaki orijinal paydaş bankaların çoğu, tahsili gecikmiş kredileri toplamaktan, teminatları elden çıkarmak, nakit akışını toplamak ve kararlaştırıldığı gibi SPV'ye transfer etmekten sorumlu varlık hizmet sağlayıcıları olarak görevlendirilmiştir; bankaları aktif olarak kredi toplamaya teşvik etmek için pilot projelerin çoğu fazlalık oluşturmuştur. Geri kazanım teşvik mekanizması, bankaların, temel varlık hizmet ücretlerini tahsil ettikten sonra, takipteki kredilerden kaynaklanan fazla nakit akışının belirli bir yüzdesini paylaşmalarına olanak tanır. Pilot proje, fon karıştırma riskinden kaçınmak için, bankaların sorunlu kredilerin nakit akışını tahsil etmek için özel hesaplar açmasını ve hesap fonlarını kararlaştırılan zaman ve sıklıkta SPV'lere aktarmasını gerektiren kapalı döngü bir nakit akışı kurtarma mekanizması oluşturdu. Tahsili gecikmiş kredilerin ipotek hakkının değişiklik kaydı işleme alınmadığı için, SPV'nin ipotek hakkından yararlanmasını etkilemese de, yine de asıl sahibinin bankası aracılığıyla ipotek verenden hak talebinde bulunması gerekir ve borçluya zamanında bildirim yapılmadığı için borçlu yine de bankaya geri ödeme yapar. Bu durumda, sermayenin karışması riskini tetikleyebilir ve bankanın kendi borcunu geri ödemek veya borçlarını kapatmak için kullanılmasının gizli tehlikeleri vardır Sonuç olarak, kapalı döngü nakit akışı kurtarma mekanizması, SPV'nin hak ve menfaatlerini yasal olarak gerçekten koruyamayabilir. Menkul kıymetleştirme, kredi geliştirme önlemleri ve likidite düzenlemeleri açısından. Menkul kıymetleştirme varlıkları kredi olarak alsa da, dayanak varlıkların ürettiği nakit akışının istikrarsızlığını gidermek ve menkul kıymetleştirme ürünlerinin düzenli geri ödeme gereksinimlerini karşılamak için genellikle kredi geliştirme önlemleri ve / veya likidite düzenlemeleri uygulanır. Pilot proje, öncelik / alt ürün yapısının ortak dahili kredi geliştirme yöntemini benimser ve yüksek oranda standart altı ABS'nin düşük geri ödemesi ile öncelikli ABS'nin öncelikli ödemesi için bir garanti sağlar ve geri kazanım ödemelerini önceden mühürlemek için sorunlu krediler kullanır. (Esas olan kredi bankasının indirimidir) ve proje çalışması sırasında cari takipteki kredi tahsilatından çekilen fonların belirli bir yüzdesi, takipteki varlık havuzunun yetersiz nakit akışı geri kazanımına ek olarak likidite rezerv hesabına yatırılır. Ek olarak, donuk varlıkların nakit akışının VDMK'nın anapara ve faizini ödemek için geçici olarak yetersiz olmasının zorluğunu hafifletmek için harici likidite destek kurumlarının devreye girmesi. Bu önlemler, takipteki varlık menkul kıymetleştirmesinin eşitsiz nakit akışını hafifletmiş olsa da, işletme maliyetlerini objektif olarak artıracak, hatta bunlara aşırı bağımlılığa neden olacak ve menkul kıymetleştirilen varlıkların kredi finansman özelliklerini değiştirecektir. Menkul kıymetleştirme ürünlerinin özellikleri ve yatırımcıların bileşimi açısından. Menkul kıymetleştirme ürünleri, genellikle farklı yatırımcıların ihtiyaçlarını karşılamak için nakit akışını bölmek ve yeniden düzenlemek için hiyerarşik bir yapı benimser. Pilot proje bir ürün hiyerarşisi benimsese de, kredi varlık menkul kıymetleştirmesinin çok seviyeli öncelikli ürün tasarımından farklı olan sadece öncelikli ve alt seviye ürünlere sahiptir.Taksitli varlıkların istikrarsız nakit akışı geri kazanımının etkisini en aza indirmek için, ürün Menkul kıymetleştirmede yaygın olarak kullanılan ödeme yöntemi yerine anapara ve faiz geri ödemesi çoğunlukla geçiş yöntemini benimsemekte, ürün vadesi açısından öncelik çoğunlukla 2-3 yıl, ikincil çoğunlukla 5 yıl içindedir. Daha az kurulum izni geri satın alma maddeleri. Yukarıda bahsedildiği gibi, pilot proje krediyi iyileştirmek için yüksek oranda ikincil ABS kurmuştur.Orijinal paydaş bankanın düzenleyici kurallara göre riskin% 5'ini elinde tutması dışında kalan kısmın satılması gerekmektedir. Bununla birlikte, sorunlu varlıkların menkul kıymetleştirmesinin yeni bir şey olarak piyasa tarafından tanınması gerekir. AAA dereceli öncelikli ABS daha iyi satılır, ancak sub-prime ABS, tahsili gecikmiş kredi geri kazanımının kaybını absorbe etme riskini taşır. Getirisinde birçok belirsizlik vardır ve piyasa daha çok kenarda. dönem. Pilot uygulamadan yola çıkarak, çoğunlukla devlete ait veya yerel varlık yönetimi şirketleri tarafından abone olunuyor ve geleneksel finansal sistemden ve orijinal işlemeyen varlık elden çıkarma çerçevesinden kaçmadılar. Menkul kıymetleştirme projelerinin operasyonel durumu açısından. Pilot dönem boyunca proje iyi bir performans sergiledi ve temerrüt durumu olmadı, ancak bazı tetikleyiciler oldu: örneğin, proje ile likidite destek kurumunun ana kredi notu düşürüldü ve SPV, likidite destek fonlarını sözleşmeye göre güven hesabına aktarmasını istedi. Menkul kıymetleştirme koruma sağlar; SPV, orijinal paydaş banka tarafından devredilen varlıkların bir kısmının standartları karşılamadığını tespit ederse, niteliksiz varlıklar için itfa hükmü tetiklenir ve banka bunun için ilgili itfa fiyatını öder. Tahsili gecikmiş kredilerin tahsilatının istikrarsız olduğunu ve pilot projelerin çoğunlukla önceden paketlendiğini ve bazı projeler kurulduklarında fonların yarısından fazlasını halihazırda geri aldığını ve bunun da ABS anapara ve faizinin erken geri ödenmesine ve faaliyetin sona ermesine yol açtığını belirtmek gerekir. Bu, tüm tarafların sorumluluklarını sona erdirmesine ve yatırımcıların yatırım haklarını ve menfaatlerini vaktinden önce gerçekleştirmelerine yardımcı olsa da, objektif olarak yatırımcılar erken geri ödeme riskiyle yüzleşmek zorundadır.

Düşünme: Çin'in Uygulanmayan Varlık Menkul Kıymetleştirme Pilot Uygulamasının Etki Analizi ve Kurumsal Zorlukları 1. En iyi seçim kimdir: varlık yönetimi şirketlerine toplu transfer veya sorunlu varlıkların menkul kıymetleştirilmesi

1. Tahsili gecikmiş varlıkların varlık yönetimi şirketlerine toplu transferinin avantajları ve zorlukları

Geleneksel olarak, sorunlu varlıkları dahili güvenlik yoluyla toplamaya ek olarak, bankalar çoğunlukla sorunlu varlıkları toplu elden çıkarma için varlık yönetimi şirketlerine aktarırlar. Bu şekilde, bankalar sadece kısa bir süre içinde çok sayıda sorunlu varlığı serbest bırakmak, sermayeyi serbest bırakmak ve yeni işler geliştirmek için nakit geri almakla kalmaz, aynı zamanda varlık yönetimi şirketleri, sorunlu varlıkları verimli bir şekilde elden çıkarmak ve azaltmak için devlet tarafından verilen deneyimden ve birçok tercihli ve uygun önlemden tam olarak yararlanabilir. Faydaları yüksektir ve her iki taraf için de bir kazan-kazan durumu olarak tanımlanabilir. Ancak, bu yaklaşım son yıllarda zorluklarla karşılaşmıştır.Başlıca nedenleri şunlardır: Birincisi, sermaye yeterlilik oranları ve kar hedeflerindeki düzenleyici kısıtlamalar nedeniyle, sınırlı sayıda varlık yönetimi şirketi, bankaların trilyonlarca sorunlu varlığını tam olarak emememekte ve eşzamanlı elden çıkarma kapasitesini koruyamamaktadır. Finansal Kuruluşların Tahsili Gecikmiş Varlıklarının Toplu Devirine İlişkin Yönetmelik ve diğer belgelere göre, bankalar tahsili gecikmiş varlıkları yalnızca partiler halinde (3 hane / üzeri) ulusal varlık yönetimi şirketlerine ve finansal lisans almış yerel varlık yönetimi şirketlerine devredebilir. Ve "Finansal Varlık Yönetim Şirketlerinin Denetimine İlişkin Önlemler", "Finansal Varlık Yönetim Şirketlerinin Sermaye Yönetimine İlişkin Önlemler (Deneme Uygulaması için)" ve diğer belgeler, varlık yönetimi şirketlerinin sermaye yeterliliğine yönelik% 12,5 düzenleyici standardı karşılamasını gerektirir. İki tür varlık yönetimi şirketinin mevcut sayısı ve kayıtlı sermayesi Ölçek sınırlıdır ve bankaların tahsili gecikmiş varlıklarının büyük ölçekli edinimi talebini tam olarak karşılamak zordur. Varlık yönetimi şirketleri, tahsili gecikmiş varlıkları dışarıya aktararak sermayeyi serbest bırakabilse de, özel sorunlu varlık edinme pazarının kendisinin yetiştirilmesi gerekir ve devir işlemi de zaman alır, bu da sorunlu varlıkların büyüme oranına ayak uyduramaz.Eğer yeniden yapılanma, sorunlu varlıkları elden çıkarmak için kullanılırsa, sadece Varlık yönetim şirketlerinin insan gücü ve fonlarının büyük bir kısmını işgal ederek, kısa vadede fayda görmek zor ve aynı zamanda sorunlu varlıklarının ölçeğini genişletemiyor.Ayrıca, dört büyük varlık yönetimi şirketi 2007'den sonra tam finansal hizmetlere dönüştü ve artık sorunlu varlıklarda uzmanlaşmıyor. Elden çıkarma, kar değerlendirmesi nedeniyle, ilk önce sorunlu varlıkları satın almak için yeterli isteklilik olmayabilir. İkincisi, düzenleyici politikalar, sorunlu varlıkların yalnızca yığınlar halinde varlık yönetimi şirketlerine devredilebilmesini ve yapay bir "alıcı pazarı" yaratılmasını gerektirir. İkincisi, tekelci fiyat indirimleri ve satın almalar sırasında çeşitli gerekliliklere sahip olabilir. Bankalar genellikle kayıplardan ve hesap verebilirlikten kaçınmada başarısız olur. Kar elde etme ve bunu tam olarak kabul etme istekliliği büyük olasılıkla bir çıkmaza yol açacaktır.Aynı zamanda, toplu transferde tek seferlik fiyatlandırma zorlukları ve kazanç ve kayıplar da iki taraf arasındaki sorunsuz işlemleri engellemektedir. 2. Tahsili gecikmiş varlıkların menkul kıymetleştirmesinin karşılaştırmalı avantajları ve zorlukları Tahsili gecikmiş varlıkları varlık yönetimi şirketlerine satmanın zorluklarıyla karşılaştırıldığında, menkul kıymetleştirme teknolojisinin kullanımı bu geleneksel yöntemin bazı etkilerini de gösterebilir: menkul kıymetleştirme büyük ölçekli operasyonlar gerektirir ve ayrıca sorunlu varlıkları toplu olarak elden çıkarabilir ; Düzenleyiciler, sorunlu varlıkların menkul kıymetleştirilmesi için pilot projeleri teşvik eder ve sorunlu varlık risk izolasyonu ve uygunluğu, bankanın elden çıkarma hedeflerine göre ele alınabilir. Daha da önemlisi, sorunlu varlıkların menkul kıymetleştirilmesi, varlık yönetimi şirketlerinin yetersiz satın alma yeteneklerinin ve pasif bankaların konumunun eksikliklerini telafi edebilir. Önemli teorik avantajları vardır: Birincisi, menkul kıymetleştirme bankaların sorunlu varlıkları elden çıkarma yollarını genişletir ve toplu işleyişi kolaylaştırabilir Tahsili gecikmiş varlıkların ölçeğindeki hızlı artış ile bankaların sınırlı elden çıkarma kapasitesi arasındaki çelişki, varlık yönetimi şirketlerinin tek taraflı satın almalarındaki tekelci fiyat indirimini kırmış ve varlık kurtarmanın değerini daha iyi anlamıştır. Özellikle, menkul kıymetleştirme, toplu transferleri geleneksel yolla yasaklanan kişisel kredilerin elden çıkarılmasına izin verir; bu, bankaların bu tür varlık risklerini çözmesi, tüketici finansmanı işlerini geliştirmesi ve genişletmesi ve yeni kâr kaynaklarını genişletmesi için büyük önem taşır. Sonuç olarak, 33 pilot projeden 23'ü, elden çıkarılan sorunlu varlıklar ölçeğinin% 64.27'sini oluşturan kişisel kredi menkul kıymetleştirmesiydi ve birçok banka defalarca denedi. (Bkz. Tablo 1 ve Tablo 2) İkincisi, menkul kıymetleştirme sermaye piyasası fonlarını ortaya çıkarır ve tahsili gecikmiş varlıkların kredi riskini VDM aracılığıyla yatırımcılara karşılık gelen risk tercihleri ile transfer eder. Yatırımcıların çoğunluğu için sürekli olarak yeni fonlar sağlamaya yönelik bu düzenleme yöntemi, bankaların, "düzenleyici arbitraj" olarak eleştirilen harici sorunlu varlıkları bağlamak için finansal yönetim fonlarını kullanmalarından kaynaklanan utancı giderebilir ve ayrıca varlık yönetimi şirketlerinin sermaye ölçeğinin sınırlamasını aşabilir. Tahsili gecikmiş varlıkların büyük ölçekli satın alınmasının darboğazını senkronize etmek zordur, bu da bankalara sorunlu varlıkları gruplar halinde elden çıkarmak için büyük alan sağlar. Dahası, tahsili gecikmiş varlıkların menkul kıymetleştirilmesi, kredi risklerinin bankacılık sektörünün dışına aktarılmasına ve finansal sistemin güvenliğinin korunmasına yardımcı olabilir. Düzenleyiciler bunu görmekten mutlular. Üçüncüsü, menkul kıymetleştirme modeli kapsamında, bankaların sponsorlar, varlık hizmet sağlayıcıları ve ikincil VDMK sahipleri gibi birden fazla rolü vardır ve gerektiğinde temel varlıkların seçilmesinden, varlık değerlendirmesinin iletilmesinden ve koordine edilmesinden, nakit akışı tahmininden, ürün derecelendirmesinden ve hatta satışlardan vb. Sorumludur. Niteliksiz varlıkların geri satın alınması veya tasfiye geri alımının uygulanması ile işbirliği yapılması da gereklidir Menkul kıymetleştirmenin başarısı, banka tarafından sağlanan hazırlık, işbirliği ve (kredi) desteği ile yakından ilgilidir. Menkul kıymetleştirme işlemlerinde, bankalar sadece tahsili gecikmiş varlıkların satışını elde etmekle kalmaz, aynı zamanda varlık hizmet bedelleri (fazla geri kazanım teşvikleri), kalan varlık haklarını (ikincil ABS) talep edebilir ve menkul kıymetleştirme araçlarını yansıtarak tahakkuk etmeyen varlıkların elden çıkarılmasını kontrol edebilirler. Kullanıcı esnekliğine yanıt verin. Dördüncüsü, menkul kıymetleştirme, profesyonel ve çeşitlendirilmiş piyasa kuruluşlarının görevlerini yerine getirdiği (Lamia Obay, 2000), nesnel olarak yardımcı olan, daha açık ve piyasa odaklı bir dış ortam oluşturan, geleneksel yöntemlerle eşleştirilemeyen uzun bir varlık elden çıkarma zincirine sahiptir. Kredi transfer piyasasının gelişimini ve bir sorunlu varlık değeri keşif mekanizmasının oluşumunu teşvik etmek için, bankaların tahsili gecikmiş varlıkların geri kazanım oranını artırmaları yararlıdır; aynı zamanda, nispeten şeffaf menkul kıymetleştirme operasyonu, bankaların geleneksel "bir kez sat" yönteminden doğabilecek etik kurallardan kaçınmasına yardımcı olur. risk. Ancak, geleneksel yöntemden daha iyi performans gösteriyor gibi görünen bu teorik kesinti pilotlar tarafından test edilmiştir, ancak Çin bağlamında sorunlu varlıkların menkul kıymetleştirme yoluyla elden çıkarılması bağlamında karşılaşılan zorlukları yansıtmaktadır.İlk olarak, sorunlu varlıkların elden çıkarılmasında bilgi asimetrisi sorunu devam etmektedir. Çözümlenmemiş, sermaye piyasası odaklı menkul kıymetleştirme, sorunlu varlıkların şeffaflığı ve doğruluğu için daha yüksek gerekliliklere sahiptir. Bankalar menkul kıymetleştirme teknolojisini kullandıklarında, varlık durum tespiti yapmak için daha fazla zaman ve maliyet yatırmak için aracılar tutmaları gerekir ve bu da genel elden çıkarma süresini uzatır döngü. Pilot projeler açısından bakıldığında, borçlar nedeniyle tahsili gecikmiş kurumsal kredilerin sayısı onlarca ila yüzler arasındadır ve genellikle tek tek denetimler uygulanmaktadır. Bununla birlikte, bireysel ipotek kredileri, özellikle kredi kartı tüketici kredileri gibi bireysel krediler, sayı olarak çok, tek miktarda ve coğrafi olarak dağınıktır, bu nedenle örnekleme anketleri yalnızca kapsamlı anketler yerine kullanılabilir. Çin henüz tam bir ekonomik döngü yaşamadığından, bankalar genellikle bu tür varlıkların kayıp oranlarına ilişkin yeterli tarihsel verilere sahip değildir.Anketin örnekleme tabanı ve yöntemleri, esas olarak aracı kurumların öznel yargılarına ve deneyimlerine dayanmaktadır ve ikna edici tek tip standartlardan yoksundur. , Ve zaman ve maliyetle sınırlı, etkinliği test edilecek. Bu nedenle, menkul kıymetleştirme teknolojisi sorunlu varlıkların risk taramasını ve fiyat keşfini beklendiği gibi daha etkin bir şekilde gerçekleştirememiştir.Bilgi eksikliği ve fiyatlandırma zorlukları, bankaların sorunlu varlık menkul kıymetleştirme kullanımını ve piyasanın sorunlu varlık ABS'ye yatırımını kısıtlamaktadır. . İkincisi, üst düzey bir finansal araç olarak, menkul kıymetleştirme "finansmanı daha verimli hale getirmek için yapısal tasarımla desteklenen belirli varlıkların beklenen finansal performansı hakkında daha gelişmiş bilginin kullanılmasıdır" (Jason HP Kravitt, 1996), operatörlerin temel varlıklara hakim olmasını gerektirir. VDMM anapara ve faizini ödemek için gelecekte varlık nakit akışının etkin bilgi ve verimli yönetimi. Menkul kıymetleştirme, tahsili gecikmiş varlıkları bir risk izolasyon mekanizması yoluyla orijinal öz sermaye sahibi bankadan ayırıyor gibi görünmektedir.Aslında, bankalara genel borç transferlerine göre daha yüksek şartlar getirmektedir: bankalar, menkul kıymetleştirme standartlarına göre çok sayıda tahsili gecikmiş varlık arasından nitelikli varlıkları seçmelidir. Teslimat muhasebesi ve sözleşme bilgileri; durum tespiti, doğrulama, değerlendirme, derecelendirme vb. Yapmak için aracı ile işbirliği yapın ve herhangi bir zamanda standart altı varlıkları değiştirmeye hazır olun; gelecekte, aynı zamanda bir varlık hizmet sağlayıcısı olarak hizmet ediyorsanız, borç tahsilatı ve tahsilat nakit akışı yönetimini yapacak personeli ayarlamanız gerekir. Ve zamanında ödeme. Bu görevler, sadece varlık bilgilerinin ve yönetiminin banka içinde entegrasyonunu değil, aynı zamanda banka ile çeşitli aracılar arasındaki bilgi iletişimini ve hizmet kenetlenmesini de içerir.Bankalar için menkul kıymetleştirme süreci sadece uzun bir hazırlık döngüsüne, çoklu bağlantılara ve yüksek derecede işbirliğine sahip olmakla kalmaz, aynı zamanda Sıfırdan özel bir menkul kıymetleştirme sistemi / veri tabanı oluşturmak, bir irtibat / yönetim ekibi kurmak ve çeşitli aracı hizmet ücretlerini ödemek gerekir Menkul kıymetleştirme piyasasının gelişiminin erken aşamasında, bu maliyetler ve girdiler, özellikle birinci sipariş veya menkul kıymetleştirme varlıklarının ölçeği için pahalıdır. Küçük bankalar için, "para kaybedip para kazanma" olasılığı çok yüksektir. Menkul kıymetleştirme, bankaların beklediği sorunlu varlıkların düşük maliyetli ve verimli elden çıkarılmasından uzaktır. Üçüncüsü, yurt içi sorunlu varlık menkul kıymetleştirmesi henüz emekleme aşamasındadır Bankalar, projelerin başarılı bir şekilde yayınlanmasını sağlamak için genellikle daha ihtiyatlı davranır, bu da işletme maliyetlerini ve yüklerini artırabilir ve menkul kıymetleştirmenin etkinliğini zayıflatabilir. Pratik bir bakış açısıyla, pilot bankalar havuza görece iyi tahsili gecikmiş varlıkları seçer.Birçok bireysel ipotek kredisi ve kurumsal krediler, subprime kredilerin% 70 ila% 80'ini oluşturur ve nadiren zarar kredilerini içerir veya mümkün olduğunca azaltmaya çalışırlar. İhraç başarısızlığı riskini azaltmak için varlık ölçeği Örneğin, Zheshang Bank'ın "Zhejiang Jinjin 2017 Aşama I" aktif ölçeği sadece 281 milyon yuan ve ihraç ölçeği 133 milyon yuan. Takipteki varlık menkul kıymetleştirmesinin nakit akışının yeterliliğini ve istikrarını iyileştirmek için, birkaç ay önceden yukarıda bahsedilen varlık paketlemesi, kredi artırımı için yüksek oranda ikincil ABS'nin kurulması ve likidite destek kurumlarının tahsisi de vardır. Bu nedenle, menkul kıymetleştirme teknolojisi "daha yüksek" görünmektedir, ancak bankaların çok taraflı kar ve giderleri vardır.Pilot projelerde elden çıkarılan tahsili gecikmiş varlıkların ölçeği genellikle küçüktür ve ortalama% 28.45 geri kazanım oranıdır. Fiili ve tahsili gecikmiş varlıklar toplu olarak varlık yönetim şirketlerine devredilir. Etki neredeyse aynı. Dördüncüsü, menkul kıymetleştirme operasyonunda asıl paydaş olarak hareket etmenin yanı sıra, bankalar, çeşitlendirilmiş gelir elde etmek için çoklu rollerde varlık hizmet sağlayıcıları ve ikincil ABS yatırımcıları olarak da hizmet verebilir. Ancak uygulama, bankaların temel varlık yönetimi hizmet bedelleri için elden çıkarma gelirinin en fazla% 1'ini talep ettiğini göstermektedir.Yukarıda bahsedilen girdiler ve maliyetler düşülürse, yeni gelir elde etmek zor olabilir, bunun yerine, özellikle varlık yönetimi hizmetleri sunmaya devam ederek çoklu roller oynarlar. Tahsili gecikmiş varlıkların devredilmesinden sonra bankalar yine kontrol altında olacak gibi görünüyor, ancak menkul kıymetleştirme amacına geri dönerlerse, bankaların sorunlu varlıkları göstermeyi planladıktan sonra, kredi işini geliştirmeye daha fazla odaklandıklarını, ancak varlık toplama nedeniyle çok fazla insan sermayesi kullandıklarını bulmak zor değil. Bu yaklaşım, bankanın sorunlu varlıkları kendi kendine toplamasından farklı değildir. Bu sadece bankanın güçlü yanları değil, aynı zamanda menkul kıymetleştirme işlem mekanizmasına da bağlıdır. Bankalar, varlık yönetimi hizmet sağlayıcıları ve diğer roller olarak hareket ederler ve fonların karıştırılması ve örtülü garantilerden şüphelenilmesi kaçınılmazdır. Düzenleyici standartları karşılayamayabilir ve risk sermayesini geri çekmek zorunda kalabilir, bu da beyanın amacını karşılayamaz. Uygulamada, piyasanın sorunlu varlık menkul kıymetleştirme ürünleri konusunda temkinli olduğu görülmüştür. Sonuç olarak, bankalar tarafından başlatılan menkul kıymetleştirme ürünlerinin ana alıcıları, bankacılık sistemindeki diğer bankaların kendi işleyiş birimleri olmaya devam ediyor. Bankalar birbirini tutuyor ve birçoğu elinde tutmayı tercih ediyor. Dönem boyunca, menkul kıymetleştirme teknolojisinin fiyat keşfi ve risk dağıtımı işlevlerini uygulayamayan gerçek bir piyasa yoktur "(Dai Yuzhan, Guo Hongyu, 2016) ve ABS'nin sınırlı likiditesi nedeniyle birincil ihraç piyasasının gelişimi kısıtlanmıştır. Menkul kıymetleştirme, riski bankacılık sisteminin amacından uzaklaştırır.

2. Kredi varlık menkul kıymetleştirme modelinin sorunlu varlık menkul kıymetleştirmeye uygulanmasındaki kusurlar

İcra edilmeyen varlık menkul kıymetleştirmesi, kredi varlık menkul kıymetleştirmesinin işlem modunu uygular.Bu sadece pilot politikanın hızlı bir şekilde uygulanması değil, aynı zamanda menkul kıymetleştirme ilkelerinin uygulanmasında ortak olan ikisidir: Birincisi, temel varlık havuzlarını havuzlamak için menkul kıymetleştirme işlevini kullanın ve çok sayıda kullanın Kanunlar ve nakit akışını yeniden yapılandırma teknolojileri, menkul kıymetleştirme temeli olarak istikrarlı ve öngörülebilir bir varlık nakit akışı oluşturmak için borçluları, endüstrileri, bölgeleri, vadeleri, faiz oranlarını, kredileri ve diğer kredi varlıklarını farklı unsurlarla entegre eder; ikincisi, menkul kıymetleştirme kullanın Şirketin yapılandırılmış finansman özelliği, varlık havuzunun risklerini ve getirilerini yeniden düzenlemek ve bunları farklı risk tercihlerine sahip yatırımcılara menkul kıymet satışına dönüştürmek için kapsamlı kredi geliştirme, atıl fonların yeniden kullanımı ve öncelikli / ikincil menkul kıymet yapısını kullanır. Menkul kıymetleştirmenin fiyat keşfi ve risk dağıtımı işlevleri; üçüncü olarak, menkul kıymetleştirmenin özel iş bölümü ve uzun kredi zincirinin profesyonel hizmetler ve varlık durum tespiti, varlık yönetimi, kredi geliştirme, kredi notu, menkul kıymet yüklenimi vb. Konularında rekabetçi işbirliği oluşturmak için kullanılması. İhtiyaç duyanlara kaliteli ve düşük maliyetli finansal hizmetler sunmak ve verimliliği artırmak.

Tahsili gecikmiş varlıklar ve kredi varlıkları, iki tür temel varlık olarak, bankaların bilanço içi varlıkları elden çıkarmalarına yardımcı olmak ve sermaye yeterliliği oranları, sorunlu varlıkların özelliği ve bilanço dışı elden çıkarma riskine daha fazla vurgu yapmak için düzenleyici gereklilikleri daha iyi karşılamak için işlevsel olarak menkul kıymetleştirilebilir. Finansman dışı menkul kıymetleştirmenin amacı objektif olarak ikisi arasında pek çok fark olduğunu belirler: Örneğin, bankalar işlemi uygulamak için basitçe kredi varlık menkul kıymetleştirme modelini uygular ve bu da kaçınılmaz olarak nihai etkiyi etkileyecektir. İlk olarak, orijinal hak sahiplerinin gereksinimleri farklıdır. Tahsili gecikmiş varlıklar, orijinal paydaş banka tarafından sağlanan daha kapsamlı, daha ayrıntılı ve daha uzun vadeli varlık tarihsel verilerinin yanı sıra daha sonraki bankalardan daha fazla girdi ve işbirliği gerektirir./5%2016SPVABSABSSPVABS/ABSABS20045%ABSABSABSABS

Hui (Hannah) Cao20022011 Mee-HyonLee2002

ABS12.5

Steven L. Schwarcz1994-1995

1232004201613

197019912014

SPVSPVABSABS

2008//2017

ABSABS5%20%ABS12.58 1 20181

2 20181

Yorum Yap 2.5%150%2018. . 2016214 2017. . See Lamia Obay. Financial Innovation in the Banking Industry: theCase of Asset Securitization , Garland Publishing, 2000:58. See Jason H.P. Kravitt. Introduction // Theodor Baums and EddyWymeersch ed., Asset-backed Securitization in Europe, Kluwer Law InternationalLtd., 1996:1...,2016(7):82...,2016(8):20...,2004(4):30. See Hui (Hannah) Cao. Asset Securitization: Is It a ResolutionOption for China's Non-Performing Loans , 28 Brook. J. Int'l L. (2002):588...,2011(6):57-58. See Mee-Hyon Lee. Securitization in Korea , 2 J. Korean L.(2002):101-124.93 See Steven L. Schwarcz. the Alchemy of Asset Securitization , 1Stan. J. L. Bus. and Fin.(1994-1995):134...: 200425-26...,2016(12):83.3..,2017:117.23

Makalenin üst kısmındaki başlığın altına tıklayın

Pekin Üniversitesi Mali Hukuk Araştırma Merkezi

veya

Aşağıdaki QR kodunu tarayın

Abone olmak için Peking Üniversitesi Finansal Hukuk Araştırma Merkezi WeChat Kimliği