LPR düşmeye devam ediyor, aylık ipotek ödemeniz ne kadar tasarruf edebilir?

Görüntü kaynağı @ panoramik görüş

Makale Suning Finans Enstitüsü, Yazar Kıdemli Araştırmacı Chen Jianing, Suning Finans Enstitüsü

Son zamanlarda birçok arkadaş, "mortgage faiz oranı değişimi LPR" ve "LPR'nin sürekli azaltılması" gibi konularda yazara danıştı. Burada yazar, herkesin ipotek kararı için bazı değerli referanslar sağlamayı umarak bu yaygın sorunları özetlemektedir.

LPR'nin azaltılmasıyla aylık ödeme ne kadar tasarruf edilebilir?

Hesaplamalarla ulaştığımız sonuç, 1 milyon eşit anapara ve faizli bir kredi için, her beş yıllık% 0,05'lik LPR indirimi için (yani, 5 baz puan), aylık ödemenin yaklaşık 30 yuan azaltılacağıdır. 20 Nisan'da, 5 yıllık LPR% 0.1 (10 baz puan) daha düşürüldü, bu nedenle her 1 milyon yuan kredi için aylık ödeme yaklaşık 60 yuan tasarruf sağlayabilir.

Aşağıda, bu makale, bu sorunu analiz etmek için bir dizi örneği birleştirmektedir.

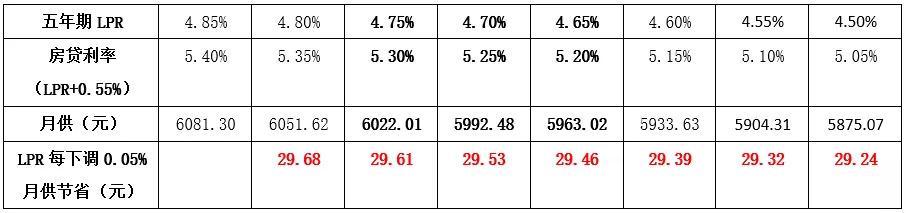

Örnek 1: Bir kişinin ilk ev için aynı anapara ve faiz geri ödeme yöntemini kullanarak ve 25 yıl içinde geri ödeyerek 1 milyon yuan kredisi olduğunu varsayalım. Mortgage faiz oranı (LPR +% 0,55) - bu aynı zamanda dört büyük bankanın birinci ve ikinci kademe şehirlerdeki ilk ev kredileri için kote ettiği ortak faiz oranıdır. Hesaplamalar aracılığıyla, aşağıdaki tabloda gösterildiği gibi, LPR azaldıkça borç verenin aylık ödemesinin aylık değişimini elde ederiz.

Yukarıdaki tablodan da görülebileceği gibi, 1 milyon yuan kredi için, her beş yıllık% 0,05'lik LPR indirimi için (yani, 5 baz puan), aylık ödeme yaklaşık 30 yuan azaltılacaktır. Nisan ayındaki faiz indirimi örnek olarak ele alındığında, Mart ayındaki beş yıllık LPR% 4.75 idi.Bundan, aylık 1 milyon yuan ipoteğin 6022 yuan geri ödenmesi gerektiği tahmin ediliyor. Beş yıllık LPR'nin 20 Nisan'da% 0,1 (10 baz puan) oranında% 4,65'e düşürülmesiyle, geri ödenecek aylık ödeme 5,963 yuan oldu ve bir önceki aya göre yaklaşık 60 yuan tasarruf sağlandı.

Uygulamada insanların kredi durumu yine farklı olacaktır. Örneğin, birçok kişi ikinci bir ev için kredi aldığı için faiz oranı biraz artacaktır, genellikle% 1,05. Başka bir örnek, birinin kredi süresinin 20 veya 30 yıl olabileceğidir. Hesaplamalar sayesinde, bu faktörlerdeki değişikliklerin faiz indirimleri nedeniyle aylık ödemelerdeki değişiklikler üzerinde çok az etkisi olduğunu bulduk 1 milyon eşit anapara ve faizli bir kredi için LPR% 0,05 azalır, aylık ödeme yaklaşık 30 yuan tasarruf sağlar sonucu hala geçerlidir. Hesaplama işlemi için lütfen Örnek 2 ve Örnek 3'e bakın.

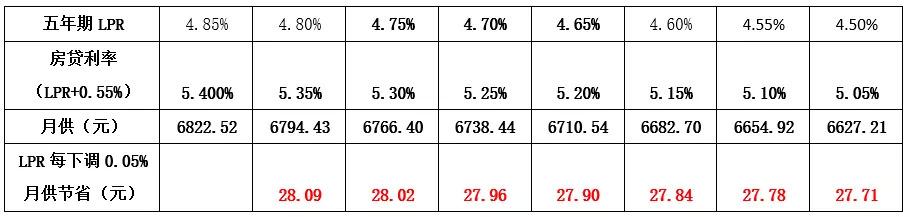

Örnek 2: Birisi ikinci bir ev satın alırken, ipotek faiz oranı% 1,05'e yükseltilir ve diğer koşullar Örnek 1 ile aynıdır. LPR'nin değişmesiyle borç verenin aylık ödemesindeki değişiklik aşağıdaki gibidir:

Örnek 1 ve Örnek 2'yi karşılaştırarak, faiz oranlarındaki artışla (% 0,5), borç verenin aylık ödemesinin yaklaşık 300 yuan arttığını görebiliriz. Bununla birlikte, LPR'deki her% 0.05'lik düşüş için, aylık tasarruf yine de 30 yuan civarında olacaktır.

Örnek 3: Bir kişinin ipotek geri ödeme süresi 20 yıldır ve diğer koşullar Örnek 1'dekiyle aynıdır. LPR değiştikçe, borç verenin aylık ödemesi aşağıdaki gibidir:

Örnek 3 ve Örnek 1 karşılaştırıldığında, geri ödeme süresi 25 yıldan 20 yıla kısaltıldı ve borç verenin aylık ödemesi önemli ölçüde arttı Ancak, LPR'deki her% 0.05'lik düşüşle, aylık tasarruf 28 yuan olacak ve bu hala 30 yuan civarında olacak.

Bu nedenle, önceki analize dayalı olarak, 20 Nisan'da LPR% 0,1 azalmıştır. Her 1 milyon yuan kredi için, aylık ödeme 60 yuan tasarruf sağlayabilir. Her bir borç verenin gerçek toplam kredi miktarı ile birleştiğinde, her bireyin aylık birikimlerinin miktarını hesaplamak zor değildir.

Son olarak, yukarıdaki analizin sadece değişken faiz oranlarını seçen ipotek kreditörleri için geçerli olduğu vurgulanmalıdır. Sabit faiz oranı seçen kredi verenler için, aylık geri ödeme tutarı geçiş anında kilitlenmiştir.Gelecekte LPR nasıl değişirse değişsin, aylık geri ödeme tutarı üzerinde herhangi bir etkisi olmayacaktır.

Daha yeni bir "yeniden fiyatlandırma tarihi" seçin

Yukarıda, Nisan ayındaki LPR indiriminin aylık ipotek ödemesi üzerindeki etkisi zaten hesaplanmıştır. Pek çok insanın önümüzdeki ay için ipotek geri ödeme tutarını kontrol etmek için sabırsızlanacağına ve aylık ipotek ödemelerini azaltmanın keyfini yaşayacağına inanıyorum. Sonuç herkesi hayal kırıklığına uğratacaktır - aylık ipotek ödemesi yalnızca "yeniden fiyatlandırma gününde" ayarlanır. Bu aynı zamanda, "yeniden fiyatlandırma tarihinden" önce, borç verenin yine de ayarlamadan önce ipoteği daha yüksek faiz oranından geri ödemesi gerektiği anlamına gelir.

Merkez bankasının duyurusuna göre, "Finans kurumları, müşterileriyle fiyatlandırma kıyaslama dönüşüm şartlarını müzakere ederken yeniden fiyatlandırma döngüsünü ve yeniden fiyatlandırma tarihini yeniden düzenleyebilir. Ticari bireysel konut kredileri için yeniden düzenlenen yeniden fiyatlandırma döngüsü en az bir yıldır."

Uygulamada, bankalar genellikle kredi verenlere yeniden fiyatlandırma tarihleri için iki seçenek sunar: "her yıl 1 Ocak" veya "kredi verme tarihi" Borç verenler ikisinden birini seçmelidir. Burada Örnek 4'ü kullanın:

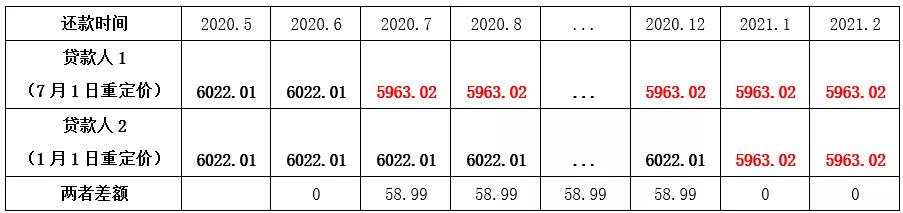

Örnek 4: Nisan 2020'nin sonudur. Borç Verenin 1 kredi verme tarihini (örneğin, 1 Temmuz) "Yeniden Fiyatlandırma Tarihi" olarak ve Borç Veren 2'nin "Yeniden Fiyatlandırma Tarihi" olarak her yıl 1 Ocak'ı seçtiğini varsayalım. Ve yeniden fiyatlandırma döngüsü 1 yıldır. Diğer koşullar Örnek 1'deki gibidir ve sonraki LPR faiz oranında yeni bir değişiklik yoktur. İkisinin geri ödeme nakit akışı aşağıdaki gibidir:

LPR faiz oranının Nisan, Mayıs ve Haziran aylarında düşürülmesine rağmen, iki kredi verenin geri ödemelerinin, indirim uygulanmadan önceki faiz oranı olduğu görülmektedir. 1 Temmuz'a kadar, borç verenin yeniden fiyatlandırma gününde (1 Temmuz), ipotek faiz oranı düşürüldü ve ardından aylık ödeme düşürüldü. Borç Veren 2'ye gelince, yeniden fiyatlandırma tarihi 1 Ocak olduğundan, ipotek faiz oranı yalnızca Ocak 2021'e kadar düşürülecek. Borç Veren 1 ile karşılaştırıldığında, daha yüksek bir faiz oranıyla yarım yıl daha fazla ipotek ödedi.

Yukarıdaki analizi birleştirerek, bu LPR indiriminin getirdiği faydaların ipoteğe en kısa sürede yansıtılabilmesi için "her yıl 1 Ocak" ve "Kredi verme tarihi" nden yeniden fiyatlandırma tarihi olarak mevcut olana "en yakın" tarihin seçilmesi önerilir. .

Burada belirtilmesi gereken şey, güncel tarihe "en yakın" tarihin mutlaka "kredi verme tarihi" olmamasıdır. Önceki örnekte, kredi verme tarihinin 1 Temmuz olduğunu varsayarsak, cari zaman (Nisan) bir sonraki yılın Ocak ayına göre "daha yakın" tır, ancak borç verenin kredi verme tarihi 1 Şubat ise , Şu anki zaman sonraki yılın Ocak ayına daha yakın ve "1 Ocak" daha iyi bir seçim.

Tercihli İhtiyat Fonu Kredisi

LPR'deki değişikliklerin ipotek faiz oranlarına yukarıda bahsedilen etkisi sadece ticari krediler içindir ve ihtiyat fonu kredileri LPR'den etkilenmez. Yazar, koşullar izin verirse, iki ana nedenden ötürü ihtiyat fonu kredilerinin kullanılmasına öncelik verilmesini önermektedir:

Biri, ihtiyat fonu kredilerinin düşük faiz oranıdır. Pekin'i örnek alırsak, mevcut ihtiyat fonu kredi faiz oranı% 3,25'tir ve bu da ticari kredi faiz oranından çok daha düşüktür (en son LPR'ye göre hesaplanan ilk set için% 5,2 ve ikinci set için% 5,7). İhtiyat fonu kredi faiz oranları ile ticari kredi faiz oranları arasında çeşitli bölgelerde belirli farklılıklar olsa da, ihtiyat fonu faiz oranındaki krediler daha ekonomiktir.

İkincisi, faiz oranı riski daha küçüktür. Aylık ödemelerde azalmaya neden olan LPR düşüş döngüsünde olmasına rağmen, LPR'nin ileride artmayacağını garanti edemez ki bu da aylık ödemelerin yükünü artıracaktır.Bu aynı zamanda değişken faizli ticari kredilerin faiz oranı riskidir. Buna karşılık, ihtiyat fonu kredilerinin faiz oranı LPR'den etkilenmez ve her zaman daha düşük bir seviyede sabitlenir ve buna karşılık gelen faiz oranı riski de daha küçüktür.

İhtiyat fonu kredilerinin pek çok avantajı olduğuna göre, neden herkes ihtiyat fonu kredisi kullanmıyor? Çünkü ihtiyat fonu kredilerinin de birçok kısıtlaması vardır: Pekin'i örnek olarak alırsak, bir kredi başvurusunda bulunan kişi, her yıl ihtiyat fonu ödemesi için kredi limitini 100,000 yuan artırabilir ve maksimum miktar 1,2 milyon yuan'ı geçemez. Çeşitli mahallerde, teminat fonunun kredi hattını kısıtlayan benzer politikalar vardır.

İhtiyat fonu kredilerindeki kısıtlamalar göz önüne alındığında, "sağlanan fon + ticari kredi" hibrit modelinin benimsenmesi önerilmektedir.Öncelikle, eldeki ihtiyat fonu miktarını kullanın.İhtiyat fonu kredisi ile karşılanamayan fark için, ilave olarak ticari kredi kullanmayı düşünün. Bir kişinin bir evi satın almak için 1 milyon yuan krediye ihtiyacı varsa, ancak sadece 300,000 yuan'lık bir ihtiyat fonu kredisine sahipse, kredi maliyetlerini ve faiz oranı risklerini en aza indirmek için "300,000 ihtiyat fonu + 700,000 ticari kredi" hibrit bir kredi modeli benimsenebilir.

Geri ödeme için "eşit anapara ve faiz" yöntemini seçme önceliği

İpotek kararları verirken, birçok arkadaş hala geri ödeme yönteminden rahatsızdır: Eşit anapara ve faiz mi yoksa eşit anapara geri ödemesini mi seçmeliler? Bu iki yöntemin ortak noktası, anapara ve faizin bir kısmının her ay geri ödenmesi ve kredinin anapara ve faizinin geri ödeme döneminde tamamen geri ödenmesidir. Bu iki geri ödeme yönteminin özelliklerinin karşılaştırılması aşağıdaki gibidir:

İki geri ödeme yönteminin hesaplama yöntemleri ve detayları ile ilgili olarak ayrıntılara girmeyeceğim.İnternette birçok tanıtım var. Burada geri ödeme için "eşit anapara ve faiz" yöntemini seçmenizi tavsiye ederim. İki ana sebep var:

Birincisi, eşit anapara ve faizin başlangıçtaki geri ödeme baskısı küçüktür. Aynı koşullar altında, eşit anapara yönteminin ilk birkaç yılda geri ödeme konusunda daha fazla baskısı vardır. Bir ev satın alan herkes bilir ki, bir ev satın almak için en büyük baskının tam olarak ilk birkaç yıl olduğu, peşinat, ev alıcılarının birikimlerinin önemli bir bölümünü boşalttı ve aşırı aylık ödemenin baskı yaratma olasılığı daha yüksek. Ancak, ilk birkaç yıl geçtikten sonra baskı azalmaya başlayacak. Bir yandan ev satın alanların iş deneyimi arttıkça gelir artacak, öte yandan enflasyon da geri ödeme baskısının bir kısmını telafi edecek. Örneğin, bugün ayda 10.000 yuan geri öderseniz, baskı, on yıl önceki ayda 10.000 yuan'dan çok daha az olacaktır Benzer şekilde, 10 yıl içinde 10.000 yuan geri ödeme baskısı şu anda olduğundan çok daha az olacaktır. Bu nedenle, başlangıçta kendinize çok fazla baskı uygulayan eşit bir ilkesel yaklaşımı benimsemeye gerek yoktur.

İkinci olarak, eşit anapara ve faiz yöntemi, bazı erken geri ödeme stratejileri aracılığıyla eşit bir anapara geri ödeme etkisi yaratabilir. Ancak bunun tersi doğru değildir, yani eşit anapara yöntemi strateji yoluyla eşit anapara ve faiz etkisini üretemez. İlk olarak, banka düzeyinde iki yöntemden biri seçildikten sonra yarıya kadar değiştirilemeyeceği belirtilmelidir. Ancak, çoğu banka erken geri ödemeye izin verir.Ödemenin bir kısmını peşin ödeyerek, eşit anapara ve faiz yöntemi eşit anapara geri ödemesi sağlayabilir. Elbette, her dönem için önceden ne kadar geri ödemeniz gerektiğini hesaplamanıza yardımcı olacak iyi bir matematik arkadaşı bulmanız gerekebilir. Tersine işlem yapılamaz, çünkü çoğu banka yalnızca erken geri ödemeyi kabul edebilir, ancak ertelenmiş geri ödemeyi kabul edemez.

Ayrıca bazı bankalar erken geri ödeme için belirli bir ücret talep edebiliyor ancak ücretsiz olan birçok banka da var.Bu durum kredi sözleşmesi imzalanırken de banka ile teyit edilebiliyor.

Yazar, yukarıdaki iki gerçeğe dayanarak, geri ödeme için "eşit anapara ve faiz" yöntemini tercih edebileceğinizi önermektedir.Gelecekte değiştirmek isteseniz bile, "eşit anapara" etkisi yaratmak için bazı geri ödeme stratejilerini de kullanabilirsiniz. Borç veren kredi alabilir. Daha fazla esneklik.