Küçük ve orta ölçekli işletmelerin% 34'ü yalnızca bir ay dayanabilir ve finans kurumları kutuplaşır: bazıları risk kontrolünü sıkılaştırır, bazıları cepheye koşar

1

Yakın zamanda, Tsinghua Üniversitesi ve Pekin Üniversitesi'nden iki profesör ortaklaşa bir araştırma raporu yayınladı. Raporda açıklanan veriler biraz şaşırtıcı: KOBİ'lerin% 34'ü yalnızca bir ay dayanabiliyor ve KOBİ'lerin% 85'i yalnızca üç ay dayanabiliyor.

Metin: MiG Russell

Kaynak: Yiben Finance

Uygulayıcılar ve uzmanlar, salgının catering sektöründe yaklaşık bir trilyon yuan ve turizm sektöründe 1.5 trilyon yuan kayıplara neden olabileceğini tahmin ediyor.

Küçük ve mikro işletmelerin acelesi var ve hayat kurtaran pipeti olan finans sektörünün buna yönelik iki tavrı var.

Bazı finans kuruluşları risk kontrolünü sıkılaştırdı ve yalnızca yüksek kaliteli şirketlere borç para veriyor. "Finans, hayır kurumu değildir."

Bazı platformlar hızla ilerliyor ve küçük ve mikro işletmelere düşük faizli kredi sağlıyor, örneğin Ctrip ve Meituan 10 milyar fon hazırladıklarını söylediler.

"Gerçek bir kriz, finansal kurumların risk kontrol yeteneklerini test edebilir." Uygulayıcılar, risk kontrol kabiliyetine sahip kurumların kriz sırasında bu eğilime karşı yükselebileceğini söylüyorlar.

1 Xiaowei'nin acelesi var

Pekin'in imalat sanayisinin patronu He Qiyu, salgının ortaya çıkmasından bu yana her gün "hesaplaşıyor".

"Hesapta hala 1 milyon nakit var ve şu anda personelin aylık maaşı ve kirası 300.000'den fazla, yani sadece 3 ay sürebilir." Bu basit bir bölünme sorunu.

"Her gün gözlerinizi açtığınızda, 10.000 yuan'dan fazla kaybedersiniz ve her saat yaklaşık 500 yuan kaybedersiniz, bu çok işkence." Bu yüzden He Qiyu, bu sorunu bir çıkarma problemine dönüştürmeye çalıştı.

Çalışanlarla iletişime geçti ve maaşını ödeyip ödeyemeyeceğini sordu ve sadece evdeyken sosyal sigortaya gitti.

"Personel departmanı sadece anlamadı, aynı zamanda herkesi sorun çıkarmaya da yöneltti." O, bitkin biriydi. "Çalışanlar sadece kendi başlarına duruyorlar, kimse şirketin perspektifinde durmuyor."

Çıkarma yapılamadı, Qiyu sağlık barının gün geçtikçe azaldığını izlemek zorunda kaldı.

He Qiyu gibi, her gün yaşam ve ölümün eşiğinde olan çok sayıda küçük ve mikro işletme sahibi var.

Kısa bir süre önce, Tsinghua Üniversitesi Ekonomi ve Yönetim Okulu'nda profesör olan Zhu Wuxiang ve Pekin Üniversitesi HSBC İşletme Okulu'nda yönetim profesörü olan Wei Wei, küçük ve mikro işletmeler hakkında ortak bir anket raporu yayınladı.

995 küçük ve mikro işletmeyle anket yaptılar ve bunların% 34'ünün sadece bir ay dayanabileceğini söylediğini buldular.

Şirketlerin% 33'ü iki ay, şirketlerin yaklaşık% 18'i ise üç ay sürebilir.

Diğer bir deyişle, şirketlerin% 85'i üç aya kadar dayanabiliyor.

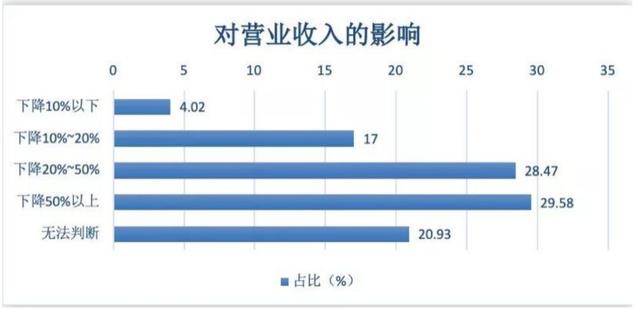

Salgının bu şirketler üzerindeki etkisi ne kadar büyük?

Şirketlerin yaklaşık% 30'u salgının 2020'de işletme gelirinin% 50'den fazla düşmesine neden olacağını tahmin ediyor; Şirketlerin% 28'i işletme gelirinin% 20 -% 50 düşmesini bekliyor.

Şu anda, catering, turizm, KTV, eğitim, film ve televizyon gibi endüstrilerin tümü salgından çok etkilendi.

Yemek endüstrisini örnek olarak alın.

Çin'de çoğu küçük ve mikro işletmeler olan 20 milyondan fazla catering şirketi var. 2019'da Çin'in catering pazarının büyüklüğü 4,67 trilyon.

Caimomo başkanı Sun Yamin, "Bahar Şenliği, catering endüstrisi için en yoğun sezon ve birçok restoran, yarım yıllık para kazanmak için bu dalgaya güveniyor. Bu sefer yemek endüstrisindeki kaybın bir trilyon yuan'a yakın olabileceğini tahmin ediyorum." Dedi.

Örnek olarak turizm sektörünü ele alalım.

Bahar Şenliği aynı zamanda turizmin en yoğun sezonudur. Daha önce dış dünya, 2020 Bahar Şenliği sırasında Çinli turist sayısının 450 milyona ulaşacağını; 2020'de Çin turizm pazarının ölçeğinin 7 trilyon yuan'a ulaşacağını tahmin etmişti.

Turizm uzmanı Yang Yanfeng, "Bu salgının Çin turizm endüstrisine verdiği zararın 1,5 trilyon yuan'a ulaşacağı tahmin ediliyor." Dedi.

Salgın altında, altın zirve mevsimi anında kışa girecek.

Birçok şirket hayatta kalamadı ve ekiplerinin feshedildiğini veya iflas ettiğini açıkladı.

6 Şubat'ta, bir BT mesleki eğitim şirketi olan Brother Lian Education, markasını "iflas etmiş" olarak resmen ilan etti.

Şirket, bundan böyle Brother Lian Beijing kampüsünün öğrenci kaydetmeyi bırakacağını ve tüm çalışanları işten çıkaracağını; diğer bölgelerdeki kampüslerin geliştirme için markalarını değiştirebileceğini söyledi.

İçerdekiler, salgının kardeşlerin ve şirketlerin eğitimini ezmek için son damla olduğuna inanıyor.

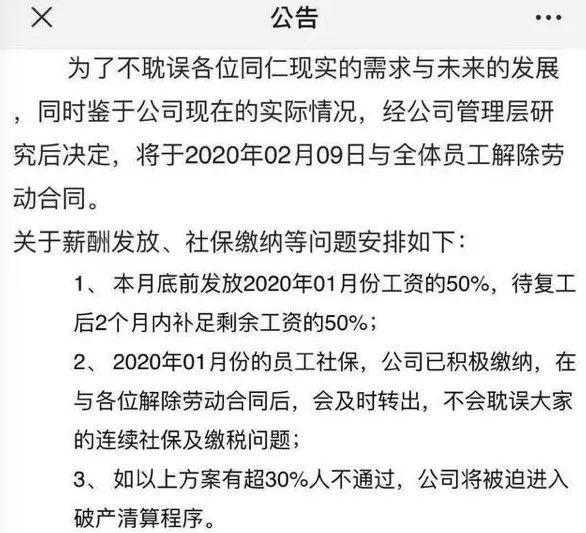

9 Şubat'ta Beijing King of K Songs, 200'den fazla çalışanın tamamıyla iş sözleşmesini feshedeceğini duyurdu.Çalışanların% 30'u aynı fikirde değilse, şirket iflas tasfiye sürecine girecek.

Bir KTV patronu, mevcut duruma göre KTV şirketlerinin iki ay daha dayanabileceğini söyledi.

"Hala on milyonlarca dolar mevduatımız var," dedi, "ancak bir aylık insan gücü ve kira bedellerinin toplamı milyonlarca doları buluyor. İş ve gelir olmazsa, Nisan ayının uzun sürmeyeceği tahmin ediliyor."

Weibo'da bir gün içinde 500.000 ve 15 günde 8,5 milyon kaybedecek olan ekipte 260'dan fazla kişinin bulunduğunu açıkladığı bir çevrimiçi dizinin yapımcısı.

Bazı ekiplerin bu turdan sonra kesinlikle iflas edeceğine inanıyor ve bu yıl temelde hiçbir şey yapmıyorlar.

Salgın, tüm ülkenin bir "şok durumuna" girmesine neden oldu ve hayatın her kesiminden küçük ve mikro işletmeler telaş içinde.

2 Risk kontrolünü sıkılaştırın

Zhu Wuxiang ve Wei Wei'nin araştırma raporunda, zorlukların üstesinden gelmek için işletmelerin% 22'sinin personel ve maaş kesintisi yapmayı planladığını, işletmelerin% 21'inin kredi hazırladığını, işletmelerin% 16'sının üretimi ve işlerini askıya almayı ve işletmelerin% 10.16'sının özel krediler seçtiğini belirtti.

Bunların arasında, işletmelerin% 31'i acil durumları kurtarmak için finansal araçları kullanmayı seçecek - krediler, birçok küçük ve mikro işletme için hayat kurtaran saman olabilir.

Bazı finans kuruluşları iyi niyet göstermeye başladı.

Birçok banka, toptan ve perakende, konaklama ve yemek, lojistik ve ulaşım, kültür turizmi gibi salgından daha fazla etkilenen sektörler için "kredi çekmeyin, borç vermeye devam edin, kredileri bastırmayın" dedi.

Aynı zamanda, uygun şekilde geri ödemelerini ertelemelerine de izin vereceklerdir.

Bazı finansal teknoloji kurumları da geri ödeme politikalarını gevşetmiştir.

Pintai, salgından ağır etkilenen iller için geri ödemenin uzatılmasını desteklediğini söyledi.

"Geri ödeme sorununun sadece bir yönü var. İşletmelerin zorluklarını hafifletebilecek çekirdek kan nakli ve borçlanmadır. "Dedi Qiyu.

Ama artık kredilerin daha zor olduğunu gördü.

"Hemen hemen tüm finans kurumlarını buldum veya işe gidemeyeceğimizi veya emek yoğun olduğumuzu söylüyorum ve şimdi yüksek riskli bir sektör olarak görülüyoruz ve borç veremiyoruz." Qiyu özel bir kredi bulmaya bile gitti, "Diğer taraf borç alamayacağını söyledi. Bana borç vermek hayır işi yapmaktır. "

Finans kurumları da büyük bir baskı altında ve küçük ve mikro işletmeler için gecikmiş krediler artıyor.

Fener Festivali işinde olan Vipshop'tan Zhang Lin'in kredisinin vadesi bir haftalığına doldu.

Zhang Lin, "Yeni Yılın son birkaç gününde on binlerce yuan kaybettim ve tezgahlar, satın almalar ve ön maliyetler telafi edilemiyor." Dedi.

"Vadesi geçmiş fiyatımız iki puan arttı. Bu sadece başlangıç olabilir." Bir bankanın küçük ve mikro işletme kredileri başkanı Wang Yue açıkladı.

Vadesi geçmiş verilerdeki artış nedeniyle, finans kuruluşlarının risk kontrol departmanı acilen stratejilerini ayarladı.

Ancak kamuoyuna "tüm ayarlamalar gizlice yapılır" demeye cesaret edemiyorlar, örneğin, emek yoğun işletmeleri sıkılaştıracaklar.

"Son zamanlarda, bazı küçük ve mikro işletmeler kredilere başvurmaya başladılar. Gerçekten de çok zorlar." Wang Yue de mücadele etti: Ahlaki açıdan yardım mı yoksa tamamen risk açısından mı ele almak?

Sonunda, çoğu şirketi reddetti, "Geç gecikme çok yüksek ve bir fark yaratamam."

Çoğu finans kurumu için, bir krizin ortaya çıkmasından sonra, risk kontrol stratejilerini orta derecede sıkılaştıracaklardır.

Örneğin, Amerika Birleşik Devletleri'ndeki 2008 mali krizinden sonra, soygundan sonunda kurtulan mali kurumlar, risk kontrol stratejilerini erken aşamalarda ayarladılar ve risklerini sıkılaştırdılar.

Wang Yue, "Finans, hayırseverlikle ilgili değildir" dedi.

Geçmişte, küçük ve mikro işletmelere verilen banka kredilerinin tümü "görev temelli" idi.

Örneğin, bir bankanın bir şubesinin küçük ve mikro işletmeler için yıllık 50 milyon kredi miktarı vardır ve başarı ikramiyesi yoktur.

Daha sıkı risk kontrolü ve çoğu küçük ve mikro işletmeye borç verememe karşısında, bankalar, kalan kaliteli müşterileri kapmak için kaçınılmaz olarak bir "fiyat savaşı" başlatacaklar.

Wang Yue, bazı bankaların yüksek kaliteli şirketler için faiz oranlarını, şartları, şartları ve onay eşiklerini ayarlamaya başladığını keşfetti.

3 Jinrong kan nakli

Bazı finans kurumları risk kontrolünü sıkılaştırsa da, bazı finans kurumları ilerlemeyi seçti.

"Bu aslında müşteri kazanmak ve seçkin şirketleri yıkmak için bir fırsat." Risk kontrolünden sorumlu bir finansal teknoloji platformu olan He Ping, finansal teknoloji platformunun bu fırsatı yakalaması gerektiğine inanıyor.

Ekipleri 3 Şubat'tan beri çalışıyor ve "aynı dönemde kredi gelirleri üç katına çıktı."

Son zamanlarda, Ctrip Finance, B tarafı otel ve seyahat tedarikçileri için 10 milyar yuan'dan az olmayan küçük ve mikro krediler başlattı.

Meituan ayrıca küçük, orta ve mikro işletmelere 10 milyardan az olmayan tercihli faiz oranlı krediler sağlamak için bir dizi banka ile işbirliği yaptığını belirtti.

Meituan'dan sorumlu ilgili kişi, 12 Şubat itibarıyla, Hubei'deki tüccarlara 50 milyon yuan kredi verdiklerini söyledi.

"Hubei gibi ciddi salgınları olan tüccarlar için, 1 milyon yuan'ın altındaki saf kredi kredileri için, faiz oranı mevcut faiz oranından% 30 düşecek" dedi.

Başı dertte olan Xiangyang restoranının sahibi Lao Hu, 140.000 kredi limiti aldı.

Meituan ayrıca, 1 milyon ila 10 milyon arasında değişen kredilerle daha büyük şirketler için krediler başlattı.

Meituan'dan sorumlu ilgili kişi, "Kredi vermenin yeni bir yolunu, yani Meituan ve bankanın ortak kredi verilmesini benimsedik." Dedi.

Yun Haiyao ve Zhou Mapo kısa süre önce bunun için 10 milyon yuan kredi aldılar ve "Kredinin gözden geçirilmesi talebinden sadece on saatten fazla sürdü."

Şu anda 1 milyondan az krediye anında kredi verilebiliyor ve kredi verilebiliyor ve 1 milyondan 10 milyona kadar büyük kredi kredileri, "süreç ve kredi inceleme mantığı ticari bankalar için hala çok büyük bir zorluk teşkil ediyor" dedi.

Kriz karşısında talep artacak ve riskler artacaktır.

"Geçmişte, küçük ve mikro işletme kredilerinin risk kontrol sürecinde aslında birçok çevrimdışı bağlantı vardı." Dedi He Ping. Örneğin, şirketin çalışma koşullarını görmek için çevrimdışı olun ve hatta şirketin mallarını ipotek için kullanın.

Salgında bu operasyonların hiçbiri yapılamaz, şu anda gerçek risk kontrol gücü yarışmasının zamanı gelmiştir.

"Risk kontrol yeteneklerine sahip finans şirketleri bu krizdeki eğilime karşı yükselecekler." Ping, şirketinin iş hacminin bir önceki yıla göre% 50 arttığını ve "belki sonraki büyümenin daha bariz olacağını" söyledi.

"Aslında bu salgın, finansal kurumların bir risk testi yapmasına yardımcı oldu ve risklere direnemeyen küçük kurumları ve kabarık olan büyük kurumları ortadan kaldırdı." Ping, salgın geçtikten sonra daha dinç olacaklarını söyledi.

Wang Yue ve He Ping görüşlerini paylaşarak, "O zamanlar çok sağlıklı bir pazarla karşı karşıyalar."

"Finans yalnızca stratejik bir daralmadır. Uzun vadede bu, finans kuruluşları için kötü bir şey değildir. "Wang Yue düşünüyor.

4

Zhu Wuxiang ve Wei Wei'nin araştırma raporunda işletmelerin hükümet ve finans kurumlarından talepleri şu şekilde:

Şirketlerin% 12'si likidite desteği sağlamayı umuyor ve şirketlerin% 10'u kredi geri ödemelerini kısmen geciktirmeyi veya borçlarının bir kısmından feragat etmeyi umuyor.

Başka bir deyişle, mali başvuruların% 22'sini oluşturuyorlar.

Buna ek olarak, işletmelerin% 50'si hükümetin sosyal güvenlik, kira, çalışan maaşları ve diğer maliyetlerde sübvansiyon veya indirim sağlayacağını umuyor ve işletmelerin% 21'i vergi ve ücretleri azaltmayı umuyor.

Küçük ve mikro işletmeler için mali destek zorunludur, ancak hükümet düzeyinde destek daha da acil olabilir.

* Metinde görüşülen kişilerden bazıları takma addır.

Telif hakkı söz konusuysa, lütfen bunu silmemiz için bizi bilgilendirin Makaledeki görüşler konusunda yalnızca referans ve iletişim amacıyla tarafsız kalıyoruz.