Halka arz GYO'ları buzları kırar, pilot sanayi parkları ve lojistik gayrimenkuller, ticari gayrimenkuller beklenebilir

Kaynak: Founder Securities

Çekirdek görünüm

30 Nisan'da, Çin Menkul Kıymetler Düzenleme Komisyonu ve Ulusal Kalkınma ve Reform Komisyonu ortaklaşa iki belge yayınladı ve yerel altyapı halka arz GYO pilotlarının resmi lansmanını işaret etti. Pilot gereklilikler 3 odak ve 1 iyileştirmedir: odak Pekin-Tianjin-Hebei, Yangtze Nehri Ekonomik Kuşağı, Xiongan Yeni Bölgesi, Guangdong-Hong Kong-Makao Büyük Körfez Bölgesi, Hainan, Yangtze Nehri Deltası'nın yanı sıra ulusal düzeyde yeni alanlar ve nitelikli ulusal düzeyde ekonomik ve teknolojik gelişme bölgeleri. Odaklanma Eksiklikleri telafi edecek üç büyük altyapı alanı, bilgi ağları gibi yeni altyapı ve yükselen ulusal stratejik sanayi kümeleri, yüksek teknolojili endüstriyel parklar ve karakteristik endüstriyel parklar. Odaklanma Net sahiplik ve istikrarlı nakit akışı ile yüksek kaliteli projeler. güçlendirmek Verimli döngü yatırımını teşvik etmek için finansman kullanımı.

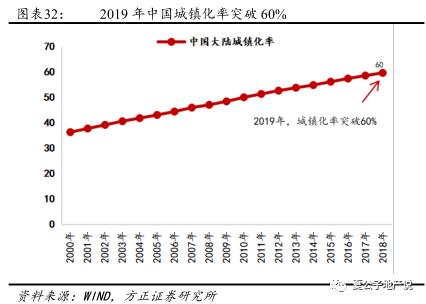

GYO'lar çeşitli ülke veya bölgelerde uygulandığında, mevcut makro ekonominin işleyiş özellikleri temelde şunlardı: yavaşlayan ekonomik büyüme, düşük faiz oranları ve yüksek kentleşme oranları. 1) Ekonomik büyümedeki yavaşlama: Örneğin, Singapur, Japonya, Hong Kong ve diğer yerler, esas olarak durgun ekonomik canlılığı artırmak için büyük GYO politikaları uygulamaya koydu ve Çin ekonomisi şu anda salgından ciddi şekilde etkileniyor. 2) Faiz oranları düşer veya düşük kalır: Düşük faiz oranları veya faiz oranlarındaki hızlı düşüş, sağlam yatırım varlıkları olarak GYO'ların göreceli çekiciliğini artırmaya yardımcı olacaktır.Çin'in mevcut faiz oranları aşağı yönlü bir kanaldadır. 3) Üst düzey kentleşme oranı: Nispeten yüksek kentleşme oranıyla, gayrimenkul göreceli borsaya giriyor, gayrimenkul operasyonları gelişti ve genişledi, varlık fiyatları ve emlak elde tutma getirileri azaldı, bu da GYO pazarının gelişmesine yardımcı oldu.Çin'deki mevcut kentleşme oranı% 60'ı aştı.

GYO'ların bu kez uygulanması, altyapıya yatırım yapmak ve finansman kaynaklarını genişletmek için sosyal sermayeden fon toplayabilir, aynı zamanda devlet veya şirket borçlarını etkili bir şekilde azaltabilir, olgunlaşmış özel tahvil projelerini menkul kıymetleştirebilir, hükümetin gizli borç sorunlarını çözebilir ve ekonomik operasyon verimliliğini artırabilir. GYO'ların lansman planı uzun süredir tartışılsa da, bu zaman noktasının önemi nispeten açıktır. Çin'in altyapı projeleri esas olarak hükümet ve devlete ait işletmeler tarafından yatırılmakta ve inşa edilmektedir. Şu anda, bazı hükümet tipi altyapı fonları da söz konusudur, ancak genel olarak, ana yapı nispeten bekardır. GYO'ların uygulanmasından sonra, mevcut varlıkları etkin bir şekilde yeniden canlandırabilir, fon kaynaklarını genişletebilir, makro kaldıracı azaltabilir ve aynı zamanda gelecekteki altyapı projeleri için piyasa odaklı "inşaat-işletme-çıkış-yeniden yatırım" modelini iyileştirebilir.

Getiri oranı ve vergi sistemi hala çözülmesi gereken iki önemli konu. Birincisi, Çinin altyapı altyapı varlıklarının düşük bir ortalama getiri oranına sahip olması ve yatırım çekiciliğinden yoksun olmasıdır.İkincisi, hala net bir vergi teşvik sistemi yoktur ve gerçek getiri oranını daha da düşüren çifte vergilendirme durumu vardır. Düşmanca. GYO ürünleri için çok aşamalı bir vergi ve harç indirimi politikası uygulanmasını öneriyoruz.Kuruluş sürecinde, asıl yatırım kuruluşu ve dayanak varlıkların kontrol haklarının önemli ölçüde değişip değişmediğini değerlendirmek, temettü dağıtım sürecinde kurumlar vergisi ve kişisel gelir vergisinin uygun şekilde indirilmesi veya muaf tutulması; Daha fazla ürün satışını teşvik etmek, bazı vergileri uygun şekilde azaltabilir veya muaf tutabilir.

Pilot GYO'lar, endüstriyel parklar ve lojistik gayrimenkul gibi gayrimenkulle ilgili alanları kapsamaktadır.Gelecekte ticari gayrimenkul ve leasing'e açılmayı umuyoruz. Pilot endüstriyel parklar ve lojistik gayrimenkul GYO'ları, hisse senedi varlıklarını etkin bir şekilde yeniden canlandırabilir ve sermaye kullanım verimliliğini artırabilir. Bu iki alan, hem ulusal odaklı projeler doğrultusunda hem de odaklanmış alanlarda ve temelde ulusal olarak planlanan kentsel kümelenmelerde dağılmış durumdadır. 2018'de Çin, ülke genelinde 31 il ve şehre dağılmış 552 ulusal düzeyde sanayi parkı ve 1991 il düzeyinde sanayi parkına sahipti. 2015'ten 2019'a kadar toplam sosyal lojistik miktarı 216 trilyondan 298 trilyona artmaya devam etti. Çin, 2025 yılına kadar şehirleri taşımak için 150 lojistik merkez inşa etmeyi planlıyor. Genel temel varlıklar genişleme için geniş bir alana sahiptir.

Yatırım tavsiyesi

Genel olarak, pilot altyapı GYO'larının gayrimenkul sektörü için temel faydaları, sanayi parkları ve lojistik gayrimenkulün iki ana alanı ve gayrimenkul finansmanı ile ilgili şirketlerdir. Ancak ticari gayrimenkulün temel varlıklarının görece daha kaliteli ve daha piyasa odaklı olması ve "konutun spekülasyonsuz yaşama" genel politikası ile uyumlu olması nedeniyle, pilot politika ve sistemlerin daha eksiksiz ve olgun hale gelmesinden sonra ticari gayrimenkulün GYO kapsamına girmesinin beklendiğine inanıyoruz. Bu aşamada şunlara dikkat etmenizi öneririz: 1) Endüstri parkı kategorisindeki şirketler: Çin-Singapur Grubu, Çin Tüccarları Shekou, Pudong Jinqiao, Shanghai Lingang. 2) Lojistik gayrimenkul şirketleri: Nanshan Holdings, Vanke A, China Reserve. 3) Emlak fonu şirketi: Everbright Garbo.

risk uyarısı

Politikanın uygulanması beklenenden daha az; GYO'ların yayınlanması ve işletilmesi riskli; katılımcı sayısı beklenenden az, vb.

içindekiler

1

Halka arz GYO'lar nihayet buzları kırdı ve pilot içerik altyapı alanında başlatıldı

30 Nisan 2020'de, Çin Menkul Kıymetler Düzenleme Komisyonu ve Ulusal Kalkınma ve Reform Komisyonu ortaklaşa "Altyapı Sektöründe Gayrimenkul Yatırım Ortaklığı Fonlarının (GYO'lar) Pilot Çalışmasının Teşvik Edilmesine İlişkin Bildirim" (bundan sonra "Bildirim" olarak anılacaktır) yayınladı ve aynı zamanda "Halka Arzın Temelleri Tesis Menkul Kıymetler Yatırım Fonları Kılavuzu (Deneme Uygulaması için) (Yorum Çağrısı Taslağı) (bundan böyle "Kılavuz İlkeler" olarak anılacaktır), yerel altyapı halka arz GYO pilotlarının resmi başlangıcını işaret eder.

"Bildirim", altyapı GYO'larının tanıtımı için temel ilkeleri, proje gereksinimlerini ve yayınlama yöntemlerini öngören genel bir programatik belgedir ve "Yönergeler" de ürün yayınlama kurallarını ve diğer hususları ayrıntılı olarak açıklamaktadır.

Genel olarak, ürünün temel özellikleri şunlardır: : 1) Yatırım kapsamı: Ticari gayrimenkuller hariç, fonların% 80'inden fazlası tek altyapı GYO'larına yatırım yapar; 2) Ürün modeli: kamu sermaye fonları, GYO'lar veya SPV'ler aracılığıyla proje sahipliği veya imtiyaz hakkı elde eder; 3) Temettü oranı: temettüler Dağıtım için mevcut kârın en az% 90'ı kapalı bir operasyon benimseyin; 4) Temel ilkeler: öz sermaye odaklı, piyasa odaklı ilkeler ve halka arz ve ticaret; 6) Proje gereksinimleri: kilit alanlara odaklanın, kilit endüstrilere odaklanın ve yüksek kaliteli projelere odaklanın.

1.1 GYO'ların özü ve temel varlıkları

GYO'lar, Gayrimenkul Yatırım Ortaklığı'nın kısaltmasıdır. Menkul kıymet ihracı yoluyla yatırımcıların fonlarını arttırırlar ve özel yönetim ajansları tarafından gayrimenkule yatırılır ve yönetilirler ve varlıkların temel gelir ve varlık değerleme gelirleri, Yatırımcılara anlaşma ile tahsis edilen sözleşmeli veya kurumsal bir fon. esasen, GYO'lar, sermaye piyasasındaki gayrimenkul varlıklarının istikrarlı nakit akışını menkul kıymetleştiren, fon verenlerle yatırımcıları birbirine bağlayan ve kaynak tahsisi rolünü gerçekleştiren yeni finansal araçlardır.GYO'lar, gayrimenkul ve finansın ikili özelliklerine sahiptir.

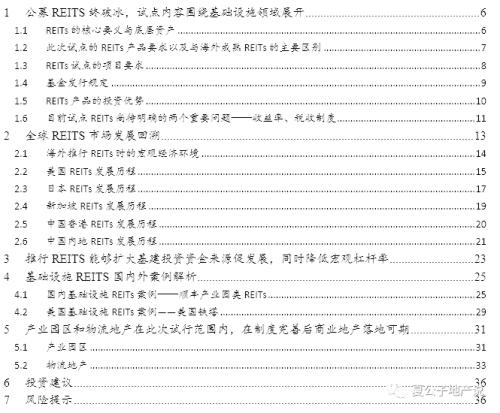

GYO'ların temel varlıkları, istikrarlı kira veya işletme nakit akışı yaratabilen yüksek kaliteli varlıklardır. , Alışveriş merkezleri, ofis binaları, oteller, hastaneler, sınai mülkler, uzun süreli kiralık daireler gibi ticari mülkler ile ulaşım, posta endüstrisi, telekomünikasyon, radyo ve televizyon, uydu iletimi, su koruma, çevre ve kamu tesisleri yönetimi gibi temel varlıklar dahil. Altyapı GYO'ları, temel varlıkları olgun operasyonları ve istikrarlı geliri olan altyapı varlıkları olan GYO'ları ifade eder.

1.2 GYO'ların bu pilot uygulama için ürün gereksinimleri ve yurtdışı olgun GYO'larla temel farklılıkları

"Duyuru" ve "Yönergeler" belgelerine göre altyapı GYO'larının ürün gereksinimlerinin ana noktaları aşağıdaki gibidir:

1) Yatırım kapsamı ve oranı: Fon varlıklarının% 80'inden fazlası, tek bir altyapı GYO'larının tüm payına sahiptir ve altyapı GYO'ları, altyapı proje şirketinin tüm sermayesine sahiptir.

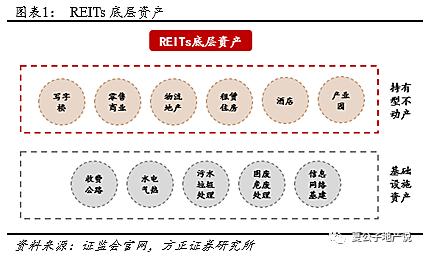

2) Ürün yapısı: Nitelikli menkul kıymet şirketleri veya fon şirketleri, kapalı uçlu halka arz fonları kuracak ve fon yaratmak için fon paylarını halka satacaklardır. Fon, varlığa dayalı menkul kıymetler ve proje şirketleri gibi taşıyıcılar aracılığıyla altyapı projelerinin tam mülkiyet veya imtiyaz haklarını elde eder. Fon yöneticileri, altyapı projeleri için kira ve ücretler gibi istikrarlı nakit akışları elde etmek amacıyla altyapı projelerini aktif olarak yürütür ve yönetir. Bu sefer Çin, "kamu fonu + ABS" dış yönetim modelini benimsedi.

3) Temettü gereksinimleri: Gelir dağıtım oranı, fonun dağıtılmaya hazır yıllık kârının% 90'ından, dağıtım sayısı yılda bir defadan az olamaz.

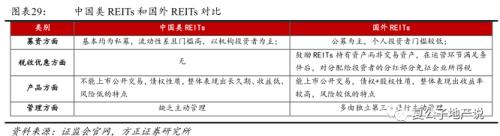

Amerika Birleşik Devletleri, Japonya, Singapur ve diğer ülkeler gibi dünyanın önde gelen pazarlarıyla karşılaştırıldığında, Çin'deki GYO'lar bu kez% 90 veya daha fazla temettü oranı gibi kurumsal düzenlemelerden ödünç aldılar; ancak aynı zamanda kurumsal farklılıklar da var. Örneğin, yatırım kapsamı açısından, Amerika Birleşik Devletleri, Japonya ve Singapur'un tümü gayrimenkule yatırım yapıyor, Amerika Birleşik Devletleri'nde herhangi bir kısıtlama yok, Japonya ve Singapur kalkınma projelerine yatırımı yasaklarken, Çin şu anda altyapı varlıkları ile sınırlı.

GYO firmaları faaliyet linkinde organizasyonel şekil ve yatırım kapsamı gerekliliklerini yerine getirdikten sonra özellikle dış GYO piyasasının vergi politikasında vergi politikası, GYO'ların kaldıraç oranı, proje tutma süresi gibi bazı önemli düzenlemelere "Bildirim" de değinilmemektedir. Çifte vergilendirme sorununu etkin bir şekilde ortadan kaldıran, temettüler için net bir vergi muafiyeti sistemi var, ancak bu deneme GYO'lar hala vergi teşviklerinden bahsetmedi.

1.3 GYO pilot proje gereksinimleri

"Bildirim" ve "Yönergeler" belgelerine göre, altyapı GYO'larının pilot projeleri için gereksinimler temel olarak 3 odak ve 1 iyileştirmedir:

1) Kilit alanlara odaklanın: Pekin-Tianjin-Hebei Bölgesi, Yangtze Nehri Ekonomik Kuşağı, Xiongan Yeni Bölgesi, Guangdong-Hong Kong-Makao Büyük Körfez Bölgesi, Hainan ve Yangtze Nehri Deltası gibi kilit alanlara öncelikli destek verilecek ve ulusal düzeyde yeni alanlar ve nitelikli ulusal düzeyde ekonomik ve teknolojik gelişme bölgeleri pilot projeleri desteklenecektir. Ana pilot alanlar hala daha gelişmiş alanlarda yoğunlaşmıştır.

2) Anahtar endüstrilere odaklanın: Eksiklikleri gidermek için 3 ana altyapı alanını desteklemeye öncelik verin: Depo lojistiği, paralı yol Ve diğer ulaşım imkanları; Hidroelektrik ısıtma Ve diğer belediye projeleri; Kentsel kanalizasyon ve çöp arıtma, katı atık ve tehlikeli atık arıtma Ve diğer kirlilik kontrol projeleri; dahil olmak üzere 2 ana alanı teşvik eder Bilgi ağı Ve diğer yeni altyapı; Gelişmekte olan ulusal stratejik sanayi kümeleri, yüksek teknoloji sanayi parkları, karakteristik sanayi parkları vb., Kilit alanlarda pilot projeler gerçekleştirin.

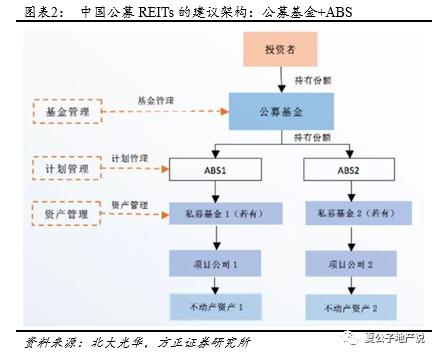

3) Kaliteli projelere odaklanın: Altyapı GYO pilot projeleri üç ana koşulu karşılamalıdır: Proje mülkiyeti açıktır, proje yatırım yönetimi ve ayrıca planlama, çevresel etki değerlendirmesi ve arazi kullanım prosedürleri gerektiği gibi tamamlanmış ve tamamlama kabulü geçilmiştir. KÖİ projeleri, kanun ve yönetmeliklere uygun olarak devlet ve sosyal sermaye yönetiminin ilgili düzenlemelerini yerine getirecek, Gelir kaynağı esas olarak kullanıcı ödemesidir, Hiçbir büyük sorun ve sözleşme uyuşmazlığı yaşanmadı; Olgun bir iş modeline ve pazar odaklı operasyon yeteneklerine sahip olmak, Sürekli ve istikrarlı gelir ve nakit akışı yaratmış, İyi yatırım getirisi, sürdürülebilir operasyon kabiliyeti ve iyi büyüme potansiyeli; Sponsorlar (orijinal sermaye sahipleri) ve altyapı işletim şirketleri sağlam kredilere, sağlam iç kontrol sistemlerine, sürdürülebilir operasyon yeteneklerine sahiptir ve son 3 yılda hiçbir yasa ve yönetmelik ihlali yoktur Altyapı işleten şirketler de zengin operasyonel yönetim yeteneklerine sahip olmalıdır.

4) Finansman kullanımının güçlendirilmesi: Yönetim sponsoru (asıl paydaş) tarafından altyapı transferi yoluyla elde edilen fonların kullanımı ulusal sanayi politikasına uygun olacaktır. Yeni altyapı ve kamu hizmetlerinin inşası için geri kazanılan fonların kullanılmasını teşvik edin ve verimli bir yatırım döngüsü oluşturmak için kısa vadeli projeleri desteklemeye odaklanın.

1.4 Fon ihraç düzenlemeleri

Altyapı fonlarının ihracı için yurtdışı piyasalara ilişkin temel düzenlemeler aşağıdaki gibidir:

1) Fon yöneticisi : Altyapı proje kiraları ve ücretleri gibi istikrarlı nakit akışı elde etmek amacıyla altyapı projelerini aktif olarak işletin ve yönetin ve en az 3 altyapı proje operasyonu veya 5 yıldan fazla deneyime sahip varlık yönetimi personeli donatmak gibi zengin varlık yönetimi deneyimine sahip olun. Emlak araştırma tecrübesi olan profesyoneller vb.

2) Durum tespiti: Fon yöneticisi, orijinal öz sermaye sahipleri, projenin mali durumu, projenin nakit akışı durumu, önemli anlaşmalar vb. Dahil olmak üzere altyapı projesi hakkında ayrıntılı ve ayrıntılı bir rapor yayınlayacaktır. Durum tespiti bağımsız olarak yürütmenin yanı sıra, durum tespiti ve sorunu yürütmek için bir mali danışman tutmalıdır. Mali müşavir raporu.

3) Varlık değerlendirmesi: Fon yöneticisi, bağımsız bir varlık değerleme kuruluşu tutmalı ve bir değerleme raporu düzenlemelidir.Varlık değerleme kurumu, altyapı projelerini yılda en az bir kez değerlendirir ve aynı altyapı fonu için arka arkaya 3 yıldan fazla değerlendirme hizmeti vermemelidir.

4) Özel durum açıklaması: Fon yöneticisi, fon ihracı materyallerini, fon sözleşmesi, saklama sözleşmesi, izahname, fon pay ihalesi ilanı, fon ürün bilgileri ve diğer belgeler dahil olmak üzere halka satıştan üç gün önce açıklar.

5) Stratejik yerleştirme: Öz sermaye sahibinin stratejik yerleştirme oranı% 20'den az değildir ve kilitlenme süresi 5 yıldır; profesyonel yatırımcılar stratejik yerleştirmeye katılabilir ve kilitlenme süresi 1 yıldır.

6) Çevrimdışı sorgulama ve abonelik: Abonelik bedeli, nitelikli yabancı yatırımcılar da dahil olmak üzere profesyonel kurumsal yatırımcılar olan offline yatırımcılar ile görüşülerek belirlenmektedir. Stratejik pay düşüldükten sonra, çevrimdışı satışların oranı kamu satışlarının% 80'inden az değildir.

7) Kaynak yaratma: Fon yöneticisi abonelik ücretini açıkladıktan sonra, kamu yatırımcıları bu fiyattan aboneliğe katılır, Kaynak yaratma süresi sona ererse, ancak kaynak yaratma ölçeği 200 milyon yuan'dan azsa veya yatırımcı sayısı 1.000'den azsa, altyapı fonunun kaynak yaratılması başarısız olacaktır.

8) Listeleme işlemi: Gereksinimleri karşılayan altyapı fonları listeleme ve ticaret için başvurabilir.

1.5 GYO ürünlerinin yatırım avantajları

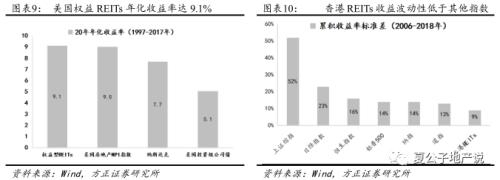

GYO'lar istikrarlı bir uzun vadeli getiriye ve düşük oynaklığa sahiptir. Amerika Birleşik Devletleri'ndeki (1997-2017) farklı yatırım varlıklarının 20 yıllık yıllık getiri oranını karşılaştırdığımızda, Amerika Birleşik Devletleri'ndeki öz sermaye GYO'larının yıllıklandırılmış getirisi, en yüksek getiriye sahip varlık olan% 9,12'ye kadar çıkmaktadır ve Nasdaq bileşik endeks getirisi yalnızca% 7,68'dir. ABD yatırım dereceli şirket tahvilleri% 5.06 iken. GYO'ların en düşük geliri, elde tutulan mülklerin kirasından kaynaklanmaktadır.Kira gelirinin genel oynaklığı küçüktür. Bu nedenle, GYO gelirlerinin oynaklığı emtia ve hisse senetlerinden daha küçüktür. Hong Kong GYO'larının ve dünyanın başlıca sermaye piyasalarının kümülatif getirisi 2006'dan 18'e dalgalandı. Buna karşılık, Hong Kong GYO'larının getirisinin oynaklığı en az% 9 iken, diğer sermaye piyasası endekslerinin tümü% 13'ün üzerindedir Şangay Bileşik Endeksinin kümülatif getiri oynaklığı% 52'ye kadar bile yüksek.

GYO'lar riskleri etkili bir şekilde yayabilir ve enflasyonla mücadele edebilir. GYO'ların ana yatırım alanı, genel hisse senetleri, tahviller ve emtialar ile düşük korelasyona sahip olan gayrimenkullerdir.Yatırımcılar, yatırım portföyünün genel riskini çeşitlendirmek ve yatırım portföyünü optimize etmek için GYO varlıklarını kullanabilirler.Ayrıca, gayrimenkul yatırımları mükemmel anti-enflasyon yeteneklerine sahiptir.

GYO'lar daha yüksek likiditeye ve daha düşük işlem maliyetlerine ve eşik değerlerine sahiptir. Özellikle altyapı miktarının büyük olması ve sahibi genellikle devlet olması nedeniyle franchise haklarının devrine ilişkin kısıtlamalar söz konusudur, bu nedenle GYO'lar aracılığıyla tam varlıklar görece küçük birimlere bölünerek açık piyasa işlemleri gerçekleştirilmekte, bu da yatırımcı eşiğini düşürmekte ve likiditeyi büyük ölçüde artırmaktadır. .

1.6 Pilot GYO getiri oranı ve vergi sisteminde henüz açıklığa kavuşturulmayan iki önemli konu

Altyapı GYO'larının uygulanmasının geniş bir gelecek geliştirme alanı olmasına rağmen, bu iki önemli konu hala açıklığa kavuşturulmayı beklemektedir.

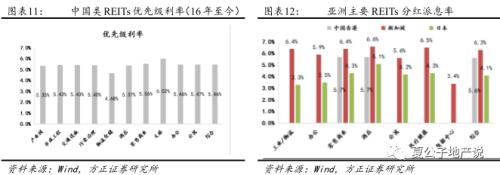

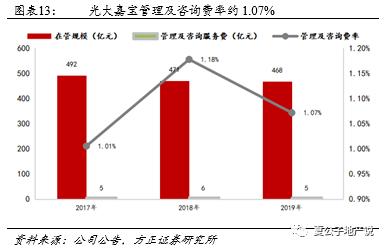

Birincisi, yurt içinde tutulan varlıkların ve altyapı varlıklarının yatırım getirisi nispeten düşüktür ve bu da, dayanak varlıkların getiri oranının GYO'ların getiri oranı gereksinimlerini karşılamada başarısız olmasına neden olacaktır. Halihazırda ihraç edilen GYO benzeri ürünlerin durumuna göre, Ocak 2016'dan bu yana çıkarılan 249 GYO benzeri ürünü toplam 298,9 milyar yuan artışla sayıyoruz. Öncelikli faiz oranı ortalama% 5,5 , Dayanak varlıkları toplam 156 altyapı GYO'su ile uyumlu olup, toplanan toplam fon tutarı 144 milyar'dır. Öncelikli faiz oranı% 5,39'dur. Asya'daki GYO ürünleri, hisse geliri hariç ve sadece temettü ödeme getirisi hesaplanarak karşılaştırıldığında, 2019'da Hong Kong, Çin% 5,6, Singapur% 6,3 ve Japonya% 4,1'dir. Çin'in kamu GYO'larının ürün modeli, "kamu fonları + GYO'lar" şeklindedir, yani bireysel yatırımcılar veya kurumsal yatırımcılar, altyapı kamu fonları aracılığıyla GYO'lara yatırım yapar.Ürün, daha yüksek maliyet, yönetim ve satış anlamına gelen hiyerarşik bir yapıdır. GYO yönetim ajansı Everbright Ashes'i örnek alırsak giderler, 2017-19 için yönetim ve danışmanlık ücret oranı yaklaşık% 1,07'dir.İlgili giderler düşüldükten sonra, yatırımcılar için gerçek getiri oranı daha düşük olacak ve bu da ürünü çekici kılacaktır. Yoksul. Bazı altyapı projelerinin verim oranı sadece% 3'tür ve GYO yapmanın zor olduğu tahmin edilmektedir.

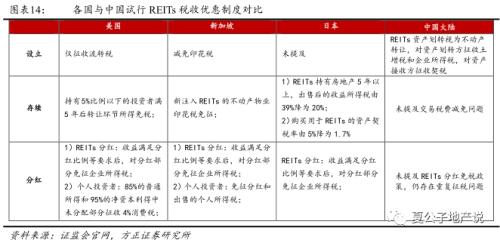

İkincisi, Çin'deki GYO'lar için şu anda herhangi bir vergi teşviki yoktur ve orijinal sermaye sahipleri ve yatırımcılar için, orijinal getiri oranı yüksek olmadığında daha da kötü olan çifte vergilendirme sorunuyla karşı karşıyadırlar. GYO'lar kuruluş, hayatta kalma, temettü ve geri kazanım konularında vergilendirme konularını içerir. İlgili ana vergiler damga vergisi, katma değer vergisi, tapu vergisi, emlak vergisi ve gelir vergisidir.

Yurt dışı GYO pazarındaki vergilendirme politikaları açısından, çeşitli vergi teşvikleri vardır:

1) Amerika Birleşik Devletleri: ABD vergilendirmesi genellikle GYO gelirinin varlık alım satımından ziyade temettüler için kullanılmasını teşvik eder.Kuruluş sürecinde, GYO'lar gelir aktarım araçları olarak kabul edilir ve sadece ciro vergisi olarak kabul edilir; işlem bağlantısı esas olarak sermaye kazancı vergisi ve transferini içeren mülklerin satın alınması ve elden çıkarılmasıdır. Vergi ve kurumlar vergisi. Vergi teşvikleri esas olarak 5 yıl boyunca% 5'ten azını elinde bulunduran yatırımcıların devri için vergi muafiyetidir; faaliyet bağlantısı esas olarak mülkün elde tutulması ve elde tutulmasıyla elde edilen emlak vergisi ve kurumlar vergisi dahil olmak üzere mülkün işletilmesidir. Emlak vergisi oranları% 1-3 arasında değişmektedir.GYO'lar temettü koşullarını karşılıyorlarsa, şirket düzeyinde kurumlar vergisinden muaf olacaklar, temettüler kişisel gelir vergisinden muaf tutulmuyor.

2) Singapur: Singapur'da kuruluş bağlantısında damga vergisi indirilir veya muaf tutulur; işlem bağlantısında ilgili vergiler damga vergisi, kurumlar vergisi ve mal ve hizmetler vergisidir ve GYO'lara yeni enjekte edilen taşınmaz mal endüstrisi damga vergisinden muaftır; işletme bağlantısı koşulları karşılayan GYO'ların temettülerinden kısmen muaftır. Kurumsal gelir vergisi alınır ve bireysel yatırımcıların temettüleri ve satış kazançları bireysel gelir vergisinden muaftır.

3) Japonya: Japonya'da GYO'lar 5 yıldan fazla varlık tuttuğunda, satış sonrası gelir vergisi oranı% 39'dan% 20'ye, GYO'lar için satın alınan varlıkların tapu vergisi oranı% 5'ten% 1.7'ye düşürüldü; operasyonda temettüler karşılanıyor Oran ve diğer şartlardan sonra, temettüler kurumlar vergisinden muaf tutulacaktır.

Ancak, GYO'ların yurtiçi deneme uygulaması vergi politikasından bahsetmedi ve hala iki büyük sorunla karşı karşıya kaldı: 1) Yurtiçi GYO'lar kurulduğunda, varlık tahsisinin vergilendirilmesiyle karşı karşıya kaldılar. Anapara, sözleşmeye uygun olarak gayrimenkulü yediemine devreder.Yabancı ülkelerde GYO'lar genellikle çok az vergi toplamak için gelir aktarım araçları olarak kabul edilir.Ancak, Çin'deki sistem eksikliği nedeniyle GYO'lar, varlıkların devrinden sonra gayrimenkul devri olarak değerlendirilir ve devredilen taraf alınır. Arazi katma değer vergisi ve kurumlar vergisi, varlık alıcısı üzerindeki tapu vergisi, vb. Pahalıdır, ancak gerçekte emanet mülkünün devri önemli bir varlık devri değildir ve bu davranışın vergilendirilmesinde bir belirsizlik vardır; 2) Faaliyet geliri, GYO'lar veya yatırımcılar düzeyinde çifte vergilendirmeyle karşı karşıyadır. GYO'lar yabancı ülkelerdeki temettü gereksinimlerini karşıladıktan sonra, çifte vergilendirmeyi önlemek için GYO'lar düzeyinde kurumlar vergisi muaf tutulur, ancak yerel GYO'larda şu anda aynı gelir üzerinde çifte vergilendirme sorunu olabilir.

GYO ürünleri için çok aşamalı bir vergi ve harç indirimi politikası uygulanmasını öneriyoruz.Kuruluş sürecinde, asıl yatırım kuruluşu ve dayanak varlıkların kontrol haklarının önemli ölçüde değişip değişmediğini değerlendirmek, temettü dağıtım sürecinde kurumlar vergisi ve kişisel gelir vergisinin uygun şekilde indirilmesi veya muaf tutulması; Daha fazla ürün satışını teşvik etmek, bazı vergileri uygun şekilde azaltabilir veya muaf tutabilir.

2

Küresel GYO pazarının gelişimine geri bakış

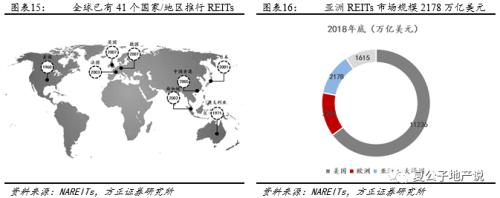

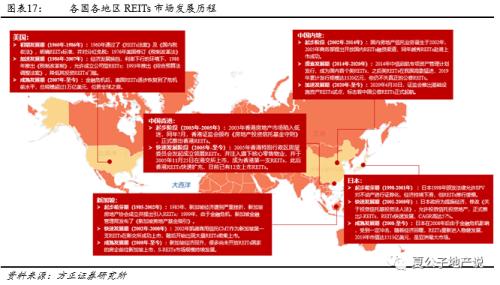

GYO sistemi, Amerika, Avrupa, Asya, Afrika ve Okyanusya dahil olmak üzere beş kıtayı kapsayan, dünya çapında 41 ülke veya bölgede başlatılmıştır. NAREITs verilerine göre 2018 sonu itibariyle, ABD GYO'larının piyasa değeri 11,236 trilyon ABD Dolarıdır ve bu onu dünyanın en büyük pazarı yapmaktadır; GYO'ların Avrupa'daki piyasa değeri 2291 trilyon ABD Doları, RETI'lerin Asya'daki piyasa değeri 2178 trilyon ABD Doları ve Okyanusya 1615 trilyon ABD Dolarıdır.Dünya çapındaki diğer büyük GYO pazarlarının tarihsel gelişimine bakıldığında, Çin'deki kamu GYO'larının gelişimi için iyi bir referans etkisi vardır.

GYO'lar pazarı ilk olarak 1960 yılında Amerika Birleşik Devletleri'nde ortaya çıktı. Asya pazarında GYO'lar ilk olarak 2001'de Japonya'da, daha sonra 2002'de Singapur'da ve daha sonra Hong Kong, Çin'de faaliyete geçti. GYO'ların çeşitli ülkelerdeki / bölgelerdeki gelişim tarihi boyunca, GYO'ların filizlenmesi ve hızlı gelişiminin, genellikle hükümetin destekleyici yasal düzenlemeleri uygulayacak veya revize etmesinden yoksun olamayacağı görülmektedir.

2.1 GYO'ların yurtdışında uygulandığı makroekonomik ortam

GYO'lar çeşitli ülke veya bölgelerde uygulandığında, mevcut makro ekonominin işletme özellikleri temelde: yavaşlayan ekonomik büyüme, düşük faiz oranları ve beklenen düşük işletme ve yüksek kentleşme oranlarıdır.

1. Ekonomik büyümedeki yavaşlama

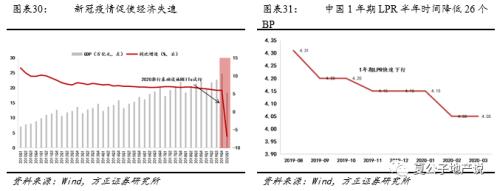

Amerika Birleşik Devletleri, Japonya, Singapur, Hong Kong, Çin ve diğer ülke veya bölgelerde, önemli GYO politikalarının uygulanma zamanlaması, çoğunlukla ekonomiyi canlandırma baskısının neden olduğu ekonomideki göreceli durgunluğa bağlıdır. Amerika Birleşik Devletleri'nin ekonomik büyüme hızı 1980'lerin sonlarında hızla geriledi ve hatta 1991'de negatif bir büyüme oranına girdi. Bu arka plan altında 1986 ve 1993'te GYO'ların gelişimini teşvik etmek için önemli düzenlemeler yapıldı; Japonya, Singapur ve Hong Kong, Çin en çok Asya'dan etkilendi. Mali krizin veya SARS salgınının etkisi altında, ekonomiyi canlandırmak için politikalar uygulandı.Örneğin, Japonya 2000 yılında "Varlık Tasfiye Yasası" nı revize etti ve resmi olarak J-GYO'ları başlattı; Singapur, 1999 yılında "Singapur Emlak Fonu Yönergeleri" ni yayınladı ve ardından resmi olarak faaliyete geçirdi. S-GYO'lar; SARS salgını etkisi altında olan Hong Kong, Çin ekonomisini canlandırmak için "Gayrimenkul Yatırım Ortaklığı Fonu Kodu" yayınladı ve resmi olarak H-GYO'ları başlattı; ve 2020'de yeni taç salgınının etkisiyle Çin Anakarası da halka arz altyapısına başladı GYO'ların pilot reformu.

2. Düşük faiz oranları veya düşük faiz oranlarıyla gevşek bir ortam

Düşük veya hızla düşen faiz oranları ve gevşek bir parasal ortam, GYO'ların istikrarlı getirilerinin görece çekiciliğini artırmıştır. ABD gösterge faiz oranı 1980'lerin ortalarında% 10'dan 1986'da% 6.8'e ve ardından 1993'te% 3.0'a düştü; Japonya 1990'larda düşük faiz oranlarını korumaya devam etti; Singapur, Asya mali krizinden sonra düşük faiz oranları uyguladı. Faiz oranı politikası. 1998'de% 3,1'lik tasarruf mevduatı oranı bir yıl içinde% 1,4'e düştü; Hong Kong, Çin'deki gösterge faiz oranı 2000'de% 6,06'dan 2003'te% 0,90'a düştü; Anakara Çin de faiz oranlarında hızlı bir düşüş yaşıyor ve yarım yılda LPR Aslında, BP 26 düştü ve parasal ortam nispeten gevşekti.

Üçüncüsü, üst düzey kentleşme oranı

Daha küçük ülkeleri / bölgeleri nedeniyle yıl boyunca yüksek kentleşme oranlarını koruyan Hong Kong ve Singapur hariç olmak üzere, GYO'lar uygulamaya konulduğunda hem Amerika Birleşik Devletleri hem de Japonya'nın kentleşme oranları orta ve yüksek seviyelerdeydi.ABD'nin kentleşme oranı, 1960 yılında GYO Yasası'nın çıkarılmasıyla patlak verdi. % 70; Japonya J-GYO'ları piyasaya sürdüğünde, kentleşme oranı% 78'e ulaştı ve Çin anakarasındaki kentleşme oranı da orta ila yüksek olgun kalkınma düzeyine girmek için hızlanıyor.

2.2 ABD GYO'larının Gelişim Tarihi

Amerika Birleşik Devletleri, GYO'ları uygulayan ilk ülkedir ve üç gelişme aşaması yaşamıştır:

Erken gelişme dönemi (1960-1985) : 1960 yılında ABD şehirleşme oranının% 70'i aşmasının ardından, GYO'ların standartlarını açıklığa kavuşturan ve çifte vergilendirmeyi önlemek için GYO'ların ana kısmındaki gelir vergisinden muaf olan GYO'lar Yasası ve İç Gelir Yasası'nı geçti; 1976'da revize edildi "1976 vergi yasası" ("1976 vergi yasası"), ancak vergi teşvikleri o dönemde emlak sektörüne yatırım yapan sınırlı ortaklıklar kadar güçlü olmadığı için GYO'ların gelişimi hala yavaştı.

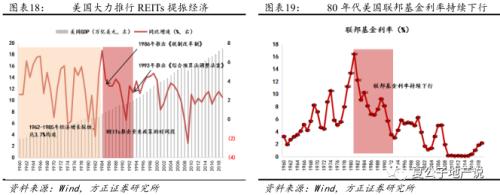

Hızlandırılmış geliştirme dönemi (1986-2007): Amerika Birleşik Devletleri 1986'da "1986 vergi yasasını" tanıttı, Kurumsal GYO'ların kurulmasına izin verir ve GYO'ların dahili olarak yönetmesini sağlar, GYO'ların özkaynak niteliklerinin iyileştirilmesi; Emeklilik fonlarının yatırım sayısını fon sahiplerinin sayısına göre hesaplayarak asgari hissedar sayısının ihlal edilmesini engelleyen "1993 Çok Amaçlı Bütçe Uzlaştırma Yasası" 1993 yılında yürürlüğe girmiştir. Ve 5/50 kuralları (GYO'ların hissedar sayısının 100'den fazla olmasını ve ilk 5 hissedarın hisselerin% 50'sinden fazlasına sahip olmamasını şart koşmaktadır), emeklilik yatırım GYO'ları için eşiği düşürmek ve istikrarlı getirileri olan ticari gayrimenkul GYO'larında büyük ölçekli emeklilik yatırımını teşvik etmek. GYO ölçeğinin 1990'dan 2005'e bileşik yıllık büyüme oranı% 44'e kadar çıkmıştır. 2008 sonrası mali krizin etkisiyle ölçek kısa vadede küçüldü.

ABD GYO'larının hızlanan gelişme aşamasında ekonomik büyüme, faiz oranları ve kentleşme oranları, zamanın belirli özelliklerini gösterdi.

Birincisi, ekonomi zayıf. 1980'lerin sonunda, ABD GSYİH büyüme oranı, 1984'teki% 7.2'lik yüksek bir büyüme oranından 1986'da% 3.5'e geriledi. Ekonomiyi canlandırmak için, Amerika Birleşik Devletleri 1986'da "Vergi Sistemi Reform Sistemi" ni başlattı; ardından ABD GSYİH büyümesi Hızlı düşüşün ardından, 1988'de% 4,2'den 1991'de% -0,1'e tekrar düşmüştür. 1993 yılında, GYO'ların gelişimini teşvik etmek için "Kapsamlı Bütçe Yasası Düzenleme Yasası" yürürlüğe girmiştir.

İkincisi, hızla düşen faiz oranı seviyesi. Federal fon oranı da 1979-1984'te% 10'un üzerindeki bir seviyeden 1986'da% 6.8'e düştü. Bundan sonra faiz oranı yükseldi ve 1990'dan sonra düşmeye devam etti. Federal fon oranı 1990'da% 8.1'den 1993'te 3.0'a hızla düştü. Düşük faiz oranlarıyla parasal genişleme ortamı, GYO'ların getirilerinin görece çekiciliğini artırmış ve istikrarlı getirilerle özellikle emeklilik fonlarıyla GYO pazarına para akışını teşvik etmiş ve GYO pazarının hızlı genişlemesini teşvik etmiştir.

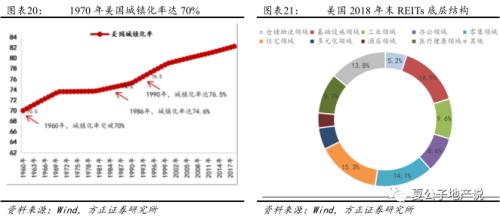

Son olarak, kentleşme oranı orta ila yüksek düzeydedir. Amerika Birleşik Devletleri 1960 yılında "GYO Kanununu" kabul ettiğinde şehirleşme oranı% 70'i aştı, Amerika Birleşik Devletleri'nde şehirleşme oranı 1986'da% 74,6'ya, 1993'te% 76,5'e ulaştı. Kentleşme oranı% 70'i aştığında, gayrimenkul için artan talep azalır ve gayrimenkul geliştirme işi giderek zayıflar.Geliştiriciler, varlık işletmeciliği işine yönelmeye başlar.Emlak fiyatları ve varlık getirilerinin durumu iyileştikçe, GYO'lar daha hızlı büyüyor.

Olgun gelişim dönemi (2008-günümüz): ABD GYO piyasası, mali krizin ardından 2008 yılına kadar hızla gelişti, ABD GYO'larının gelişimi durgunlaştı. Daha sonra ABD ekonomisi kademeli olarak toparlanırken GYO'lar da olgunlaşmaya başladı. NAREIT verilerine göre, 2018 sonu itibarıyla ABD GYO'larının piyasa değeri 11.236 trilyon ABD doları olarak gerçekleşerek onu dünyanın en büyük GYO pazarı haline getirdi. ABD GYO'larının yatırım varlıklarının kapsamı çok çeşitlidir. ABD GYO'larının yatırım kapsamı, konut, sanayi, depo, altyapı ve ticaret gibi çeşitlendirilmiş varlıkları içerir. Bunların arasında en büyük oranda perakende iş hesapları. Bunun nedeni, daha az politika kısıtlaması olması ve yatırım kapsamının geliştirme ve satın almayı kapsayabilmesidir. Ve gayrimenkul projelerini yönetin.

2.3 Japon GYO'larının Gelişim Tarihi

İlk aşama (1998-2001): Asya'da GYO'ları uygulayan ilk ülke Japonya'dır. Japonya, 1998 yılında SPV'nin gayrimenkulleri menkul kıymetleştirmesine ve yasallaştırılmış GYO'ları gerçekleştirmesine izin veren "Özel Amaçlı Şirketler Yasası'nı çıkardı. 1990'ların sonunda Japonya GYO'larla ilgili yasa ve yönetmelikleri çıkardı. , Ancak ilgili pazar henüz kurulmadığı için gelişme yavaş.

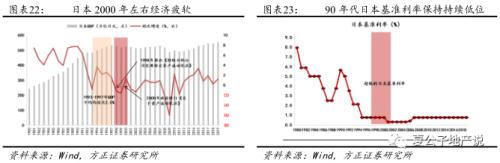

Hızlı geliştirme dönemi (2001-2007): Japon ekonomisi 2001 ve 2002 yıllarında ciddi bir olumsuz büyüme yaşadı. Japon hükümeti, yatırım ortaklıklarının gayrimenkule yatırım yapmasına izin vermek için 2001 yılında "Yatırım Ortaklığına Dayalı Yatırım Tüzel Kişileri Yasasını" revize etti ve ultra düşük faiz oranı piyasası ortamında ve temeldeki iş dünyasında resmi olarak J-GYO'ları başlattı. Güçlü varlık geliştirme koşulları altında, J-GYO'lar kuruluşundan bu yana uzun bir süre boyunca yaklaşık% 4'lük yıllık yatırım getirisini korumuştur. İstikrarlı yüksek temettü getirisi ve istikrarlı gayrimenkul kiralama işi, ultra düşük ile karşılaştırıldığında yatırımcılar tarafından tercih edilmiştir. Merkez bankasının gösterge faiz oranı ve GYO getirileri yatırımcılar için daha caziptir. Japonya 2001 İlk GYO'lar listelendi 2001'den 2007'ye kadar Japon GYO'ları, yıllık bileşik büyüme oranı% 57 ile büyük bir gelişme kaydetti.

Japon GYO'larının hızlanan gelişme aşamasında, ekonomik büyüme oranı, faiz oranı ve kentleşme oranı, zamanın belirli özelliklerini gösterdi.

Birincisi, ekonomi zayıf. 1990'ların başında Japonya'nın GSYİH büyüme oranı 1991'deki% 6,3'ten 1990'ların başındaki varlık balonunun patlaması nedeniyle 1993'te% -0,8'e düştü. Bundan sonra, Japon hükümeti ekonomik canlanmayı başlattı ve 1994'ten 1997'ye kadar ortalama GSYİH büyüme oranı% 2,5'e geri döndü. Asya mali krizi 1997'de patlak verdi ve Japonya'nın GSYİH büyüme oranı 1998'den 1999'a kadar negatif olmaya devam etti. Ekonomiyi canlandırmak için Japonya, Eylül 1998'de "Belirli Varlıkların Tasfiyesini Gerçekleştiren Özel Amaçlı Şirketler Yasasını" yürürlüğe koydu. Mayıs 2000'de, Hükümet kanunu revize etti ve adını "Varlıkların Tasfiye Edilmesine İlişkin Kanun" olarak değiştirdi, resmi olarak J-GYO'lar başlattı ve daha sonra J-GYO'lar hızla gelişti.

İkincisi, daha düşük faiz oranları. Japonya: 1990'ların başında ekonomiyi canlandırmak için varlık balonunun patlamasının ardından Japonya'nın gösterge faiz oranı 1994'ten 1995'e% 2,1'den% 0,8'e düştü ve ardından düşük faiz oranını korudu. Devam eden parasal genişleme ile düşük faiz oranı sonraki GYO'lar için uygulandı. Faiz oranı koşullarını önceden yapın.

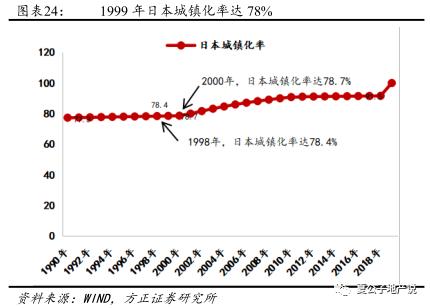

Son olarak, kentleşme oranı orta ila yüksek düzeydedir. Japonyanın kentleşme oranı 1998de% 78,4e ve 2000de% 78,7ye ulaştı. 1990ların başındaki emlak balonunun patlamasından sonra Japon emlak şirketlerinin geliştirme işi zaten zayıfladı ve varlık operasyon işine yönelmeye devam etti. Mülk fiyatları ve varlık getirileri tersine döndü. Durum değişti ve GYO'lar büyüme hızında büyüdü.

Olgun gelişim dönemi (2008-günümüz): Japon GYO pazarı hızla gelişti 2008 yılına kadar finansal krizin etkisi altına girdi.NCR Japonya'da iflas eden ilk J-GYO oldu.Aynı zamanda 8 J-GYO birleşti veya başka şirketler tarafından satın alındı.J-GYO'ların gelişimi durdu. Daha sonra 2010 yılında Japonya Merkez Bankası varlık alımına GYO'lar eklemeye karar verdi ve GYO piyasası istikrarlı gelişimini sürdürdü.

Japonya'nın mevcut GYO pazarının dört ana özelliği vardır: birincisi, aktif işlemler, Sankei Emlak, Escon Japonya GYO dahil olmak üzere 2018'den 2019'a kadar toplam 5 yeni GYO eklenecektir. Varlık türleri, daha kapsamlı olan endüstriyel, lojistik ve entegre iş formatlarını içerir. İkincisi, piyasa değeri Asya GYO pazarının en büyük payını oluşturuyor.Bloomberg verilerine göre, 2019 sonu itibarıyla 151,3 milyar ABD doları piyasa değerine sahip 64 Japon GYO var.Asya'daki en büyük GYO pazarı, yarıdan fazlasını oluşturuyor; üçüncüsü, daire GYO'ları karşılaştırma için hesap yapıyor Asya'daki 8 apartman tipi GYO'nun yüksek, 7'si Japonya'da bulunmaktadır ve varlıkları öğrenci daireleri, beyaz yakalı apartmanlar ve yaşlı apartmanları gibi farklı türleri kapsamaktadır; dördüncü olarak, Japon GYO'lar genellikle vakıf birimleri veya şirketleridir ve yatırım kapsamları nispeten kısıtlı ve yasaktır. Kalkınma projelerine katılım, temettü oranı ve vergi muafiyeti politikaları diğer gelişmiş ülkelerinkine benzer.

2.4 Singapur GYO'larının Gelişim Tarihi

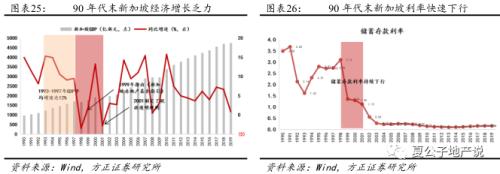

İlk aşama (1986-2001): 1985'te Singapur ekonomisi ciddi bir gerileme yaşadı. GSYİH büyüme oranı 1984'te% 8,2'den negatif bir değere düştü. O zamanlar, ekonominin bel kemiği olan petrol arıtma ve emlak endüstrileri durgundu. Emlak sektörünü canlandırmak için hükümet, özel şirketlerin bazı temsilcilerine katıldı. Singapur Emlak Derneği kuruldu ve bir yıl sonra Dernek GYO'ları ilk kez Singapur emlak piyasasına sunmayı teklif etti, ancak yasa ve yönetmeliklerin eksikliği nedeniyle gelişme hala yavaş. 1999 yılına kadar, Singapur emlak piyasasını ciddi şekilde etkileyen Asya mali krizi nedeniyle, Singapur Para Otoritesi, S-GYO'ların tüzel kişiler veya tröstler şeklinde kurulabileceğini ve listelenebileceğini öngören "Singapur Emlak Fonu Yönergeleri" ni yayınladı; S-GYO'lar ilgili gayrimenkulleri elinde bulundurur ve yönetir. Varlık geliri, yönetim ve diğer giderler düşüldükten sonra kalan temettüler yatırımcıların geri dönüşü için kullanılır, ancak bu gayrimenkul geliştiricileri için çekici değildir. Takip eden yıllarda, Singapur art arda "Menkul Kıymetler ve Vadeli İşlemler Kanunu", "Menkul Kıymetler ve Vadeli İşlemler Kanunu", "Singapur Şirketleri Kanunu", "Mülk Güven Kılavuzları" ve "Birim Güven El Kitabı" ve GYO'ların temettü oranının% 90'ı aştığı diğer faturaları yayımladı. Kurumlar vergisi, GYO'lar düzeyinde muaf tutulabilir ve GYO'lar giderek gayrimenkul geliştiricileri için daha çekici hale gelmektedir.

Hızlı geliştirme dönemi (2002-2007): Bir dizi GYO yönetmeliğinin uygulanmasıyla, CapitaLand Commercial Singapore Trust CMT, Temmuz 2002'de Singapur'daki ilk GYO'lar olarak SGX'te başarılı bir şekilde listelenmiş ve ardından çok sayıda GYO yoğun bir şekilde listelenmeye başlamış ve S-GYO pazarı hızlı bir genişleme aşamasına girmiştir.

Singapur GYO'larının hızlanan gelişme aşamasında hem ekonomik büyüme hızı hem de faiz oranı zamanın belli özelliklerini gösterdi.

Birincisi, Asya mali krizi nedeniyle ekonomi zayıfladı. 1997'de, Asya mali krizinin şiddetli etkisi nedeniyle, Singapurun GSYİH büyüme oranı 1997de% 9,5ten 1998de% -3,5e düştü. 1999da, emlak sektörünü canlandırmak için Singapur Para Otoritesi "Singapur Emlak Fonunun ilk baskısını yayınladı. Kılavuz, GYO'ların gelişimi için bir temel oluşturmuştur. GYO'ların çekiciliğini artırmak için, vergi bürosu 2001 yılında vergi şeffaflığı kurallarını belirlemiştir. GYO'ların temettü oranı % 90, GYO'lar düzeyinde gelir vergisinden çifte vergilendirme sorununu ortadan kaldırarak muaf tutulabilir. Daha sonra 2002'de, CapitaLand Commercial Singapore Trust listelendi ve S-GYO pazarı hızla gelişti.

İkincisi, ultra düşük faiz oranı ortamı. Asya mali krizinin ardından düşük faizli parasal genişleme politikası uygulayan Singapur, tasarruf mevduatı faiz oranı 1998'de% 3,1'den 1999'da% 1,4'e hızla düşmüştür. Daha sonra düşük faiz oranlarını korumaya devam etmiş, hızlı faiz oranı çeşitli varlıklara ilişkin beklentileri düşürmüştür. Getiri oranı, GYO'ların çekiciliğini görece arttırmış ve büyük miktarda emeklilik ve sigorta fonu GYO pazarına hızla girmiştir.

Olgun gelişim dönemi (2008-günümüz): Subprime mortgage krizinin etkisi nedeniyle, S-GYO'ların gelişimi 2007-10'da nispeten durgunlaştı ve ardından Singapur ekonomisi toparlanırken, hükümet bir Asya finans merkezi kurmaya karar verdi. Henüz GYO açmamış ülkelerden birçok gayrimenkul geliştiricisi, listeleme için Singapur'a gitti. S-GYO pazarı. Ölçek büyümeye devam ediyor.

Mevcut Singapur GYO pazarının dört özelliği vardır: Birincisi, sık pazar birleşmeleri ve entegrasyon eylemleri, 2018'den bu yana, sürekli bir pazar birleşme vakaları yaşanmaktadır.Örneğin, 15 Ekim 2018'de Yishang Redwood Trust ve Viva Industrial Trust birleşti ve 4 Eylül 2019'da Hualian Commercial Trust, Hualian Hotel Trust ile birleşerek Singapur'daki en büyük çeşitlilik haline geldi GYO'lardan biri; İkincisi, daha fazla perakende GYO var, 2019 sonu itibariyle Singapur'da 83,4 milyar ABD doları piyasa değerine sahip 42 GYO bulunuyordu; bunlara Japonya'da 4'ü ve ilgili 1'i çok aşan 10 perakende GYO; üçüncü, Daha yüksek dağıtım verimi, Diğer Asya pazarları, Japonya ve Hong Kong'daki GYO'larla karşılaştırıldığında, Singapur'un GYO'larının dağıtım getirisi, Hong Kong'un% 5.6'sını ve Japonya'nın% 4.0'ını aşarak% 6.2'ye kadar çıkmaktadır. Dördüncüsü, GYO'lar güven birimlerine veya yatırım fonlarına tabidir ve yatırım kapsamına katılım yasaktır. Geliştirme projeleri için GYO'ların kaldıraç oranı% 45'i geçmeyecek olup, temettü ve vergi tercihli politikaları diğer gelişmiş ülkelerinkine benzerdir.

2.5 Hong Kong, Çin GYO'ların Gelişim Tarihi

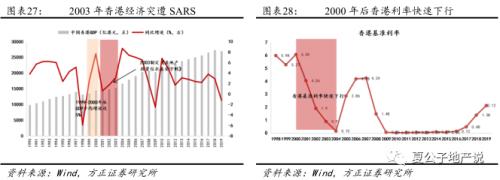

İlk geliştirme aşaması (2003-2005): 2003 yılında, Hong Kong emlak piyasası bir gerileme yaşadı. Hong Kong hükümeti arazi finansmanı uyguladı. Sektördeki düşüşün ardından, hükümetin arazi geliri keskin bir şekilde düştü ve hükümet açıkları hızla arttı. Emlak piyasasını canlandırmak için, Hong Kong Menkul Kıymetler Düzenleme Komisyonu, Temmuz 2003'te "Gayrimenkul Yatırım Ortaklığı Fonları için Uygulama Kuralları" yayınladı. , Hong Kong GYO'ları için resmi bir yasal temel sağlar ve Hong Kong GYO'ları resmi olarak başlatılır. 2005 yılında Hong Kong Özel İdari Bölge Konut İdaresi, Link GYO'ları kurmaya başladı, Aynı zamanda çekirdek perakende mülklerine de enjekte edildi ve 25 Kasım 2005'te Hong Kong Borsası'na kote edildi. Hong Kong'daki ilk GYO'lar oldu ve Hong Kong GYO'larının kote edilme perdesini açtı.

Hızlı geliştirme aşaması (2005-2008): REITsREITs20051221REITs116REITs 20191210REITs30 5REITs

REITs

200191101-02GDP22003SARS20037REITsREITs2005REITsH-REITs05-086REITs

20006.0620030.9020032005REITs

2.6REITs

20022013 20022005REITsREITsREITs200911REITsREITs20107REITs2011REITs2013REITs

2014-2020 2014REITsREITsREITsREITs6820149620191320692019REITs233945342

REITs REITsREITsREITsREITsREITsREITsREITsREITsREITsREITsREITsREITsREITsREITsREITsREITsREITsREITsREITs

2020-: 2020430REITsREITs

REITs

2020102020Q1GDP-6.8REITsREITs

2019LPRLPR18 MLF 1LPR201984.31202034.0526BP

201960REITs

3

REITs

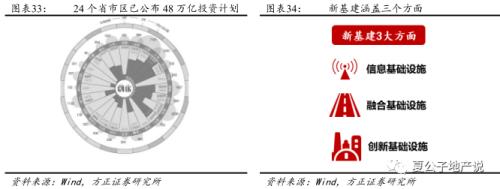

REITsREITs 202020201GDP-6.8242.248.6202085G Temelde, büyük bilimsel ve teknolojik altyapı, bilimsel ve eğitimsel altyapı ve endüstriyel teknolojik yenilik altyapısı gibi bilimsel araştırmayı, teknolojik gelişmeyi ve ürün geliştirmeyi destekleyen kamu refahı özelliklerine sahip altyapıları ifade eder.

REITs--

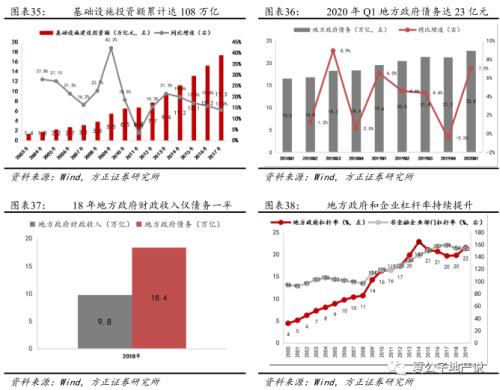

wind2003-20171.417.303-17108REITs PPPREITs

2018Q1-2020Q116.622.820189.818.420004.5201921.5200094.22019152.9 REITs

-- REITs---

4

REITs

4.1REITsREITs

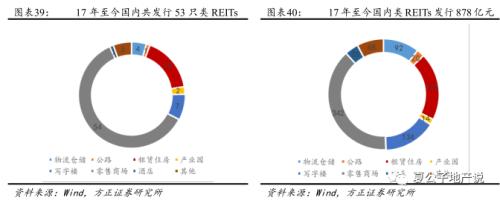

REITs

REITsREITs 2017878712614 REITsREITs19.8REITs14.2492.0

2003-2017108REITs1REITs

REITs

REITs -2018125018.4611.2 5.05 7.26

2-REITs ++

REITs 2

13.8555

110138A5845B5937

2019112258

+2013465401000

37+N

4.2REITs

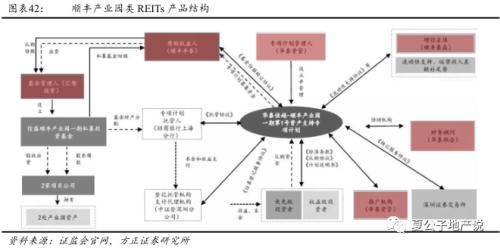

REITs

NAREITs20191231REITs121465REITs190214.95REITs6395.214REITs11869.6REITs372730

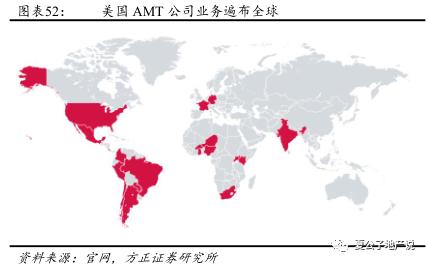

AMT1995AMT2012AMT 2019617REITs

AMTREIT

AMTREITs

AMTREITsAMT

AMT90

AMT212

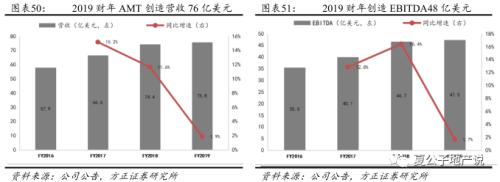

AMTREITsEBITDA ,2016-201957.975.8EBITDA35.547.52019AMT

5

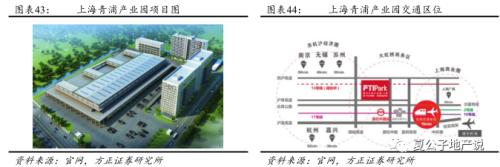

REITsREITs REITsREITsREITsREITs

5.1

REITs

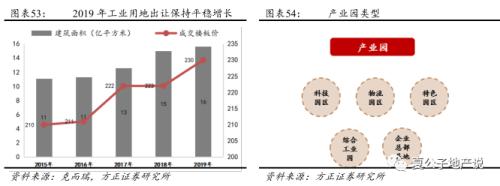

2

2019 201915.74.6230/

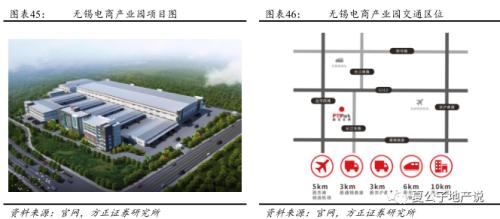

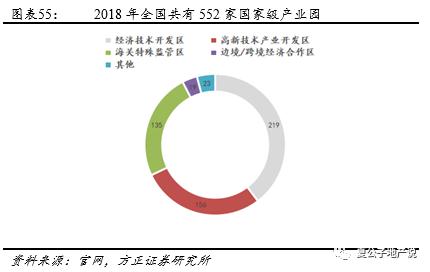

2018552199131 /219156135/192320181991311007

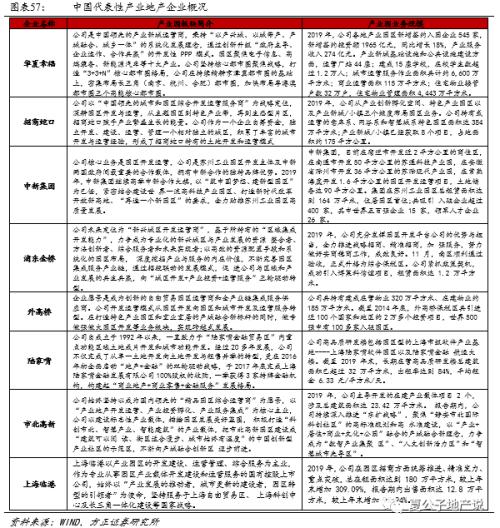

.REITsREITs

5.2

REITs

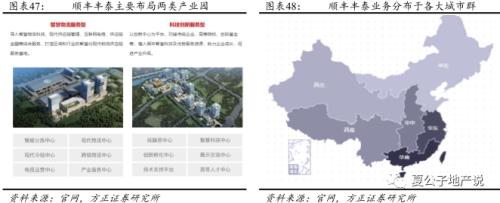

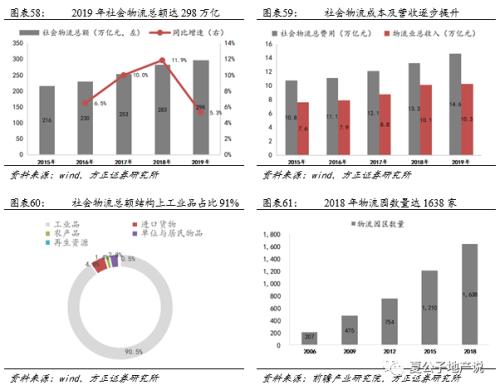

2015-201921629810.814.67.610.390.54.82.82006207201816388

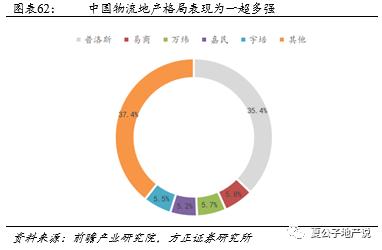

5 201835.420185.7

REITs 20154563340

6 Yatırım tavsiyesi

REITsREITs 12A3

7 risk uyarısı

REITs