Optik modül endüstrisi hakkında derinlemesine rapor: çift motorlu sürüş, optik modüllere kesin yatırım fırsatlarını kavrıyor

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

1. 5G telekom ve 400G veri iletişim pazarı yankılanıyor ve optik modül endüstrisi yeni iş döngüsünün başında duruyor

1. 5G çağında operatörlerin sermaye harcamalarının geri kazanılması, optik modül endüstrisinin refahını artırıyor

5G'nin ticari lansmanının, mobil veri trafiğinde bir artışa neden olması ve veri merkezi veri trafiğini artırması bekleniyor. 5G'nin yüksek hız özellikleri, mobil verinin kullanımını büyük ölçüde artıracak.Ağ hızının 10 katına çıkmasıyla karşılık gelen kullanıcı talebi de artacak.Sektör, 5G ağlarının DOU'sunun en az 60G olacağını tahmin ediyor. Güney Kore'deki 5G'nin ticari durumuna bakıldığında, 5G ağının ortalama aylık toplam trafiği Nisan 2019'da 5,938 TB / ay iken Şubat 2020'de 132.057 TB / ay'a yükseldi. Kullanım 10 ay içinde 22,24 kat artarak 4G trafik kullanımını aştı. Hacmin 1 / 4'ü. 2020 Şubat ayında, Güney Kore'deki 5G kullanıcılarının DOU 25,22 GB iken aynı dönemde 4G DOU yalnızca 9,26 GB ve 5G veri kullanımı 4G'nin yaklaşık 2,72 katı idi. Sanayi ve Bilgi Teknolojileri Bakanlığı istatistiklerine göre, yurt içi DOU Şubat 2020'de 8,88 GB'a ulaştı. Güney Kore'deki erken 5G / 4G oranına göre, o aydaki yerli 5G kullanıcılarının ortalama aylık trafiği 20 GB'ı aştı. Ek olarak, 5G çağının gelişi veri merkezi trafiğini artıracak ve veri merkezi ekipmanlarının değiştirilmesini teşvik edecek. Araçların İnterneti, AR / VR ve HD video canlı yayınları gibi 5G aşağı akış uygulamalarının hızlı gelişimi ve kurumsal bulut erişiminin genel eğilimi, veri merkezi trafiğinin artmasını sağlayacak, böylece veri merkezlerinin nesiller arası değişimini teşvik edecek ve çekirdek ağı 100G'den 400G'ye çıkaracaktır. Yükselt.

5G'nin ticari olarak piyasaya sürülmesiyle, üç büyük operatörün sermaye harcamaları önemli ölçüde toparlandı ve bunun telekom pazarında yeni büyüme alanı açması bekleniyor. 2018'de 4G ağ inşası son aşamaya girdi ve operatörlerin sermaye harcamaları dibe düştü. Haziran 2019'da, Sanayi ve Bilgi Teknolojileri Bakanlığı, 5G ticari kullanımının resmi inişini ve 5G inşaat döngüsünün resmi başlangıcını işaret eden China Mobile, China Unicom, China Telecom ve China Radio and Television'a 5G lisansları verdi. 2019'dan bu yana, üç büyük operatörün sermaye harcamalarının büyüme oranı negatiften pozitife döndü. 2019'da, üç büyük operatörün sermaye harcamaları yıllık% 4,50 artışla yaklaşık 299,9 milyar yuan'a ulaştı. 2020'de toplam sermaye harcamasının yıllık artışla yaklaşık 334,8 milyar yuan olması bekleniyor % 11.65, üç büyük operatörün sermaye harcaması eğiliminin yukarı yönlü bir kanala dönmesini daha da belirledi. Üst düzey hükümet yetkilileri ve çeşitli bakanlıklar ve komisyonlar, 5G inşaatının hızlanmasını defalarca vurguladılar. Üç büyük operatörün, 5G yatırımını daha da optimize etmek ve genişletmek için yıl içinde sermaye harcamalarını ayarlamalarının beklendiğine inanıyoruz. Genel sermaye harcamalarında, 5G'nin büyük ölçekli inşaatının yol açtığı büyük bir büyüme görecek. 2020 yılında operatörlerin fiili sermaye harcamalarının yıllık fiili büyüme oranının% 15'i aşarak 350 milyar yuan'a yaklaşması bekleniyor.

Operatörlerin sermaye harcamaları, fronthaul optik modüller ve orta taşıyıcı optik modüller için talebi artırması beklenen kablosuz ağlara ve taşıyıcı ağlara odaklanır. Operatörlerin 2019'daki yatırım yapısı açısından bakıldığında, mobil ağların ve iletim ağlarının sermaye harcamaları, operatörlerin CAPEX büyümesinin ana parçası olan% 75'e kadar çıkmıştır. 2019 yılında, üç büyük operatör kablosuz ağlara toplam yaklaşık 146,9 milyar yuan yatırım yaptı, yıllık% 25,59 artış ve yatırımın yaklaşık% 50'si gerçekleşti. Bu temelde, 2020'deki kablosuz ağ sermaye harcamaları% 23,23 oranında daha da artacak ve TDD-LTE genel ölçekli inşaatın ilk yılını (2014, 171,9 milyar yuan) aşan 181 milyar yuan'a ulaşacak ve ilk yıl FDD-LTE ölçekli inşaattan biraz daha düşük. 2015 yılında (2015'te 204,1 milyar yuan), yatırımın% 54,06'sını oluşturması, sermaye harcamalarının ana akışı haline gelecek ve fronthaul optik modüllere olan talebi artırması bekleniyor. Buna ek olarak, 2020'de SA ağına olan talep arttıkça, iletim ağı kısmının art arda dört yıllık düşüşü sona erdirmesi ve 2020'de yaklaşık 83,4 milyar yuan toplam yatırımla yıllık% 1,48'lik bir büyüme elde etmesi bekleniyor. 5G ağı, SA ağına dayanmaktadır ve dönüş iletimi için optik modül talebini serbest bırakmak için bağımsız bir 5G taşıyıcı ağının kurulması gerekir.

2. Bulut bilişim devlerinin sermaye harcamaları, 400G ürünlerini alıp yükseltiyor ve veri iletişimi optik modüllerinin büyümesi için yeni alan açıyor

Endüstri zincirinin aşağı akışındaki bulut bilişim devlerinin sermaye harcamalarındaki kademeli iyileşme, bulut altyapısının geliştirilmesini teşvik edecek. Stokların tükenmesi ve mobil İnternet'in 4G'ye girmesinin ardından döngüsel trafik büyümesindeki yavaşlamadan etkilenen dört büyük denizaşırı bulut bilişim devinin (Google, Amazon, Microsoft ve Facebook) sermaye harcamaları 2018'in 2. çeyreğinde düştü ve 2019'un 1. çeyreğinde neredeyse bire ulaştı. Yılın sonları. Satıcıların stoklarının azaltılmasının kademeli olarak tamamlanmasıyla birlikte, Kuzey Amerika bulut bilgi işlem devlerinin 2019'un 2. ve 3. çeyreğindeki sermaye harcamaları kademeli olarak artmaya başladı ve üçüncü çeyrekte yaklaşık% 28.03 artarak 18.3 milyar dolara ulaştı. Kuzey Amerika'da 5G'nin kademeli olarak ticarileştirilmesi, trafik artışında bir artışa neden oldu. 2019'un sonunda 400G anahtar yongalarının piyasaya sürülmesiyle üst üste binen büyük Kuzey Amerika bulut bilgi işlem devlerinin sermaye harcamaları, 2019'un 4. çeyreğinde artmaya devam etti. En büyük artış, Facebook'un aylık% 16.08'lik büyümesiydi. Sermaye harcamalarının geri kazanılması ve veri merkezlerinin nesilsel olarak değişmesiyle birlikte, bulut altyapı inşaatının yükselen bir dönemi başlatması ve veri iletişimi optik modüllerine olan talebi açması bekleniyor.

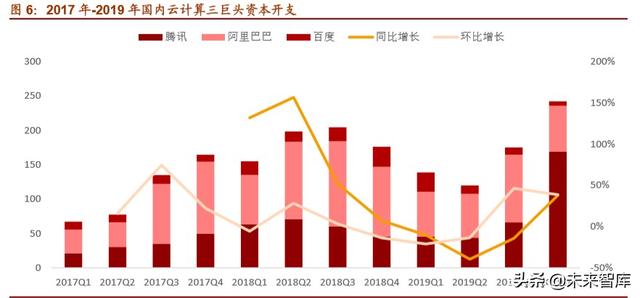

Yurtiçi bulut bilişim devleri (Alibaba, Tencent ve Baidu) tek çeyrek sermaye harcamaları son üç yılda zirveye ulaştı. 2019'un dördüncü çeyreğinde, Üç Büyüklerin tek bir çeyrekte toplam sermaye harcaması 24,2 milyar yuan'a ulaştı ve geçen yıla göre negatiften pozitife% 37,7'ye yükseldi ve bir önceki çeyreğe göre artış eğilimini% 48,5 artarak sürdürdü. Yerli işletmelerin buluta geçişinin hızlanması ve 5G'nin ticarileştirilmesinin ardından mobil veri trafiğinin artması ile yerli bulut bilişim devlerinin veri işleme yeteneklerini geliştirmek için sermaye harcamalarını artırması bekleniyor.

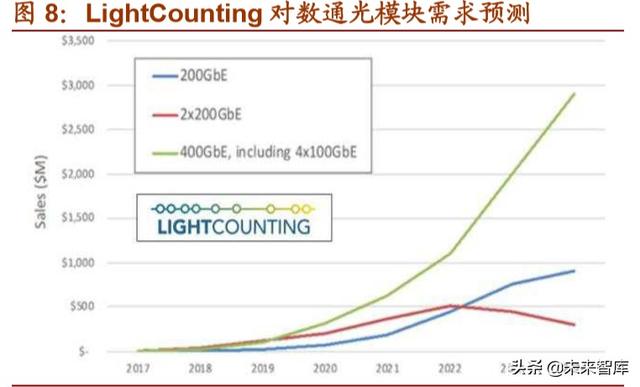

Sermaye harcamalarının toparlanması ve Kuzey Amerika veri merkezi devlerinin stoklarının azalmasıyla, veri iletişimi pazarında optik modüllere olan talep yavaş yavaş toparlanacak ve fiyat düşüşü daralacaktır. Zhiyan Consulting'e göre 2019'un 2. çeyreğinde küresel 100G PSM4, CWDM4, LR4 ve ER4 Lite modülleri satışlarda önemli büyüme sağladı.Bunların arasında, düşük fiyat ve geniş uygulama alanlarının avantajları ile 100G CWDM4 modülleri, 100G veri iletişim alanında ana optik modüller haline geliyor. Veriler, 100G'deki CWDM4 oranının 2018'de% 40,2'den 2020'de% 47,6 artmasının beklendiğini gösteriyor. Ayrıca LightCounting'in tahminine göre, 200GbE ve üzeri optik ürünlere olan talep (tümü 200GbE, 2x200GbE, 400GbE dahil) artıyor ve küresel optik modül pazarı çift haneli büyümeye dönecek. CAGR büyüme oranının 2024 yılına kadar% 15'te kalması bekleniyor. %. Fiyatlar açısından, 2017'den 2018'e kadar 100G kaynaklı fiyatlarda keskin bir düşüş yaşadıktan sonra (2018'de 100G fiyatları% 50'ye kadar düştü), datacom optik modüllerinin fiyatındaki ortalama yıllık düşüşün daha yavaş bir trende dönmesi ve 2024'e düşmesi bekleniyor. Ortalama fiyat seviyesi 1 USD / Gb'dir. 2019 yılında ilgili fiyatlardaki düşüş önemli ölçüde daraldı. 2020 yılında optik modüllerin ortalama fiyatındaki düşüşün daha da daralması ve tarihi ortalamaya dönmesi bekleniyor.

3. Optik modül endüstrisi zincirinin ragbi benzeri bir dağıtımı vardır ve orta akım modül paketleme rekabeti şiddetli olup, üst düzey ürünlerin değerini vurgulamaktadır

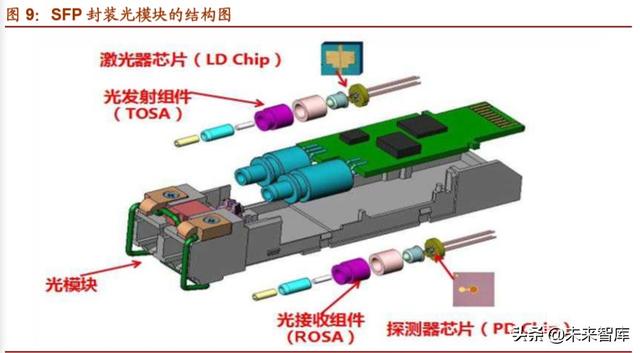

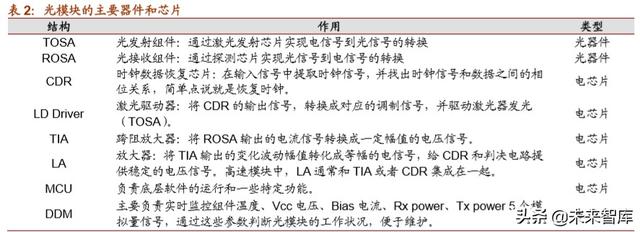

Nispeten yüksek teknik engeller ve karmaşık teknolojik süreçlerle, optik çipler, optik modüllerin maliyetinin nispeten yüksek bir oranını oluşturur. Basit bir ifadeyle, optik yongalar temel olarak optik yongalardan, elektrik yongalarından, optik bileşenlerden ve diğer yapısal parçalardan oluşur.Optik cihaz bileşenleri, optik modül maliyetinin ana parçasıdır.Optik cihaz bileşenleri arasında, optik verici modülü TOSA ve optik alıcı modülü ROSA'nın maliyeti nispeten yüksektir. TOSA'nın ana gövdesi lazer çipidir (VCSEL, DFB, EML, vb.) Ve ROSA'nın ana gövdesi ise dedektör çipidir (APD / PIN, vb.). Pazarın yüksek hızlı optik modüllere olan talebi arttıkça, optik yongaların performans gereksinimleri ve üretim süreci zorlukları artıyor ve optik aygıtlar ve optik modüllerdeki optik yongaların maliyeti daha da arttı. Kamuya açık bilgilerin analizi ve analizine göre, genel optik modüller Çip maliyeti% 30-% 40'tır.Üst düzey yüksek hızlı optik modüllerde bu oran yaklaşık% 50'ye ulaşabilir.

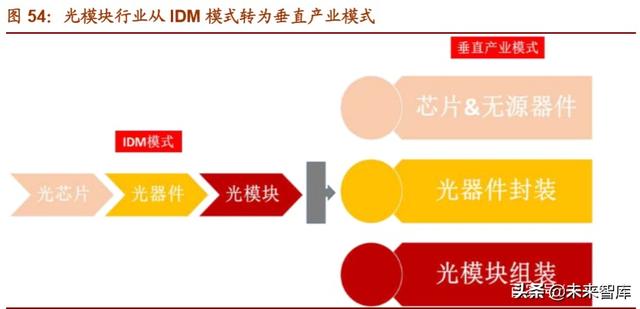

Optik modül endüstrisi zincirinin rekabet modeli ragbi gibidir. Giriş yönü yongaları ve aşağı akış ekipmanı rekabet modeli oluşturulmuştur. Teknoloji ve sermaye tekeli avantajlarına sahiptir. Orta düzey rekabet şiddetli ve birçok modül üreticisi vardır. Üst düzey ürünlere geçiş, optik modül üreticilerinin öne çıkması için önemli bir yol haline gelmiştir. Optik modül endüstrisi zinciri kabaca "yonga" olarak ayrılabilir. > Cihaz- > Modül- > "Ekipman" ın dört ana halkası. Bunların arasında, yukarı yönde yonga, cihaz ve aşağı akış ekipman pazarında daha az rakip var, ancak bunlar endüstri zincirinin arz ve talep uçlarını kontrol ediyor ve daha büyük bir etkiye sahip. Orta akıştaki modüller, nispeten yüksek teknik eşiklere sahiptir. Düşük kaliteli ve düşük hızlı optik modül paketleme üreticileri, özellikle düşük kaliteli ve düşük hızlı optik modül paketleme üreticileri, bu nedenle pazar son derece rekabetçidir. Küçük teknolojik farklılıklar söz konusu olduğunda, şiddetli rekabet sonuçta optik modüllerin ve optik modül üreticilerinin fiyat mücadelesine yansır. Faiz oranları ve performans daha büyük bir baskı altında ve optik modül üreticileri, üst düzey 400G veri iletişimi ve 25G ön optik modüllere geçerek üst düzey pazarda bir yer edinmeyi umuyor.

Yukarı akış: Esas olarak her ikisinden oluşan çipleri, bileşenleri ve optik cihazları içerir. Çipler arasında optik yongalar ve elektrik yongaları bulunur.Bu iki parça, tüm optik modülün değerinin büyük bir bölümünü oluşturur.Aynı zamanda, yüksek teknik eşik ve daha az tedarikçi nedeniyle, performansları ve üretim kapasitesi optik modül endüstrisi zinciri üzerinde derin bir etkiye sahiptir. Güvenli bir tedarik zinciri operasyonunun sürdürülmesi, optik modül üreticilerinin çalışması için özellikle önemlidir. Şu anda, yüksek kaliteli optik yongaların ve elektronik yongaların yerli üretim oranı nispeten düşüktür ve ithalata büyük ölçüde bağımlıdırlar. Optik bileşenler esas olarak pasif bileşenler ve yapısal parçalardır ve bazı üst düzey ürünler, aynı zamanda yüksek bir teknik eşiğe sahip olan hassas işleme alanını içerir.

Akış ortası: Optik modüllerin paketlenmesi ve üretimi, farklı uygulama senaryolarına göre telekomünikasyon alanına ve veri iletişim alanına bölünebilir.İkisinin görünümü ve işlevi benzerdir, ancak iç yapı oldukça farklıdır ve tedarik zinciri ve alt müşteriler de farklıdır. Optik modüller için birçok uygulama senaryosu, belirli modeller için geniş talep, düşük, orta ve yüksek performanslı optik modüller için farklı üretim kapasitesi gereksinimleri olduğundan, ilgili üreticilerin gücü eşit değildir ve genel rekabet nispeten yüksektir, ancak yüksek kaliteli yüksek hızlı ürünleri içeren ürünler hala mavi okyanus pazarındadır. .

Akıntı yönünde: Optik modülün sahnesine göre, alt müşteriler iki kategoriye ayrılabilir: telekom müşterileri ve İnternet müşterileri. Telekomünikasyon müşterileri arasında, kablosuz baz istasyonları, iletim sistemleri, PON ağları vb. Gibi telekomünikasyon ağ ekipmanlarının ekipman üreticileri ve ağ inşaat operatörleri; İnternet müşterileri, ekipman üreticileri ve son yıllarda ortaya çıkan veri merkezi ile ilgili sunucuların, anahtarların ve yönlendiricilerin kullanıcılarıdır. . İki pazar oldukça farklıdır ancak birbirleriyle yakın ticari ilişkileri vardır Genel optik modül pazarını doğru bir şekilde kavramak için kapsamlı bir analiz gereklidir.

Endüstri zinciri Çin'de daha da yoğunlaşmıştır ve yerel optik modül tedarikçileri,% 50'yi aşması beklenen bir pazar payıyla küresel pazara hakim olmaya başlamıştır. LightCountingin en son anket raporu, Çinden Zhongji Innolux, Hisense, Accelink Technology, Huagong Zhengyuan ve Xinyishengin de dahil olduğu beş optik modül üreticisinin 2020de dünyanın ilk 10una girip küresel optik modül pazarına hakim olmasının beklendiğine işaret etti. 2010 ile karşılaştırıldığında, yalnızca bir Çinli şirket ilk ona girdi. Zhongji InnoLight'ın 2020'de Finisar'ın ardışık şampiyonluk rekorunu bitirmesi ve ilk on optik modül sıralamasında ilk sıralarda yer alması bekleniyor. Rapor yayınlandığında, yeni taç virüsü salgınının etkisi düşünülmedi.Şimdi Çin yeni taç salgınının gölgesinden liderliği aldı.Çoğu bölge iş ve üretime yeniden başladı ve Avrupa ve Amerika Birleşik Devletleri gibi ülkeler hala yeni taç salgınından derinden etkileniyor. Çin'in 5G ağı ve veri merkezi yapımındaki son ivme ile birleşen Çin'in optik iletişim endüstrisinin güçlü bir iyileşme döneminde başı çekmesi ve Çinli optik modül üreticilerinin küresel pazar paylarını daha da artırmaları bekleniyor.

2. 5G inşaatı yoğun bir iniş dönemine girdi ve optik modüller büyük ölçekli patlama düğümlerini başlatıyor

1. 5G ağ yapısı bir patlama yaşadı ve optik modüllerin kablosuz ağ taşıyıcı ağlar tarafından çift olarak yönlendirilmesi bekleniyor

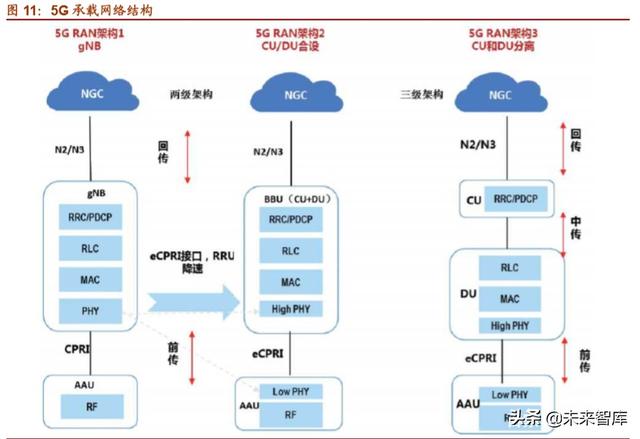

5G ağı temel olarak kablosuz ağ, taşıyıcı ağ ve çekirdek ağ olmak üzere üç ana bölümden oluşur. 5G ağlarının inşası 2020'de hızlı bir gelişim dönemine girecek. Hem kablosuz ağlar hem de taşıyıcı ağlar, teknolojide kuşaklar arası yükseltmeleri başlatacak ve optik modüller de değiştirme talebini tetikleyecek. Bunların arasında, kablosuz ağ tarafındaki baz istasyonunda, AAU ile DU arasındaki fronthaul optik modülü 10G'den 25G optik modüle yükseltilecek, ayrıca DU ve CU arasında yeni bir ara iletim ihtiyacı olacaktır. Taşıyıcı ağın ana taşıyıcı gereksinimlerinde, metropolitan alan ağı 10G / 40G'den 100G'ye yükseltilecek ve omurga ağı 100G'den 400G'ye yükseltilecektir. 2019'da inşa edilen 5G ağı, esas olarak bağımsız olmayan ağlar için 4G ağına dayanmaktadır. BIU henüz DU ve CU olarak ayrılmamıştır. Bu nedenle, Zhongchuan'ın optik modüllerine olan talep resmi olarak açılmamıştır. 2020'de 5G bağımsız ağ inşasına girildiğinde, CU ve DU'nun ayrılması, orta iletim optik modülleri için pazarı açacaktır.

2020'de 5G'nin büyük ölçekli yapısıyla, fronthaul optik modüllere olan talebin bir parlama noktasını başlatması ve telekom optik modülleri için en büyük pazar haline gelmesi bekleniyor. Sanayi ve Bilgi Teknolojileri Bakanlığı'nın verilerine göre Çin, 2019'da 126.0005G baz istasyonu açtı. İlgili ulusal makamlar, 5G inşaatının etkin talebi genişletme, "yatırımı dengeleme" ve sanayi zincirinin gelişimini yönlendirme konusundaki olumlu rolünü defalarca vurguladılar. Üç büyük operatörün 2020'de 5G yatırımını daha da optimize edip genişletmesinin beklendiğine inanıyoruz. Genel sermaye harcaması 5G ölçekli inşaat üzerinde olacak. İletişim endüstrisi yeni bir yüksek ekonomik döngüye girecek. 2020 yılında, salgının makro ekonomi üzerinde baskı altında olduğu dönemde, Merkez Komite Politbüro'su, ekonomiyi canlandırma ve diğer sektörlerin gelişmesine yardımcı olma konusunda 5G'nin önemini belirledi.İletişim sektörüne yapılan yatırımın yıl boyunca artması bekleniyor. 5G baz istasyonu inşaatının ölçeğini artıracağız. Yıllık tahmin 800.000'den fazla istasyondur. Gelecekte 5G baz istasyonlarının yapımı hızla büyüyecek ve 2021-2023 civarında zirveye ulaşacak. O yıl 1 milyondan fazla yeni istasyonun eklenmesi bekleniyor. Sektörün baz istasyonu başına ortalama 10 optik modül talebine göre tahmin edilirse, 10 milyondan fazla ön optik modül getirecek. Talep. Bir yandan, 5G baz istasyonlarının büyük ölçekli yapısı, ön optik modüllere olan talebi doğrudan birleştirirken, diğer yandan, taşıyıcı ağ yapısının eşzamanlı olarak yapılmasını teşvik eder ve ara dönüşlü optik modüller için talebi serbest bırakır.

2. 25G optik yongaların üretim kapasitesi artırılır ve 25G optik modül hız aşırtma düzeninin maliyet avantajı azaltılabilir

5G döneminde, 25G optik modüller ana akım fronthaul optik modüller haline gelecek . 5G fronthaul, eCPRI arayüzüne dönüştükten sonra, 64T / 64R makro site fronthaul'un iletim gereksinimlerini karşılamak için yalnızca 25G optik modülleri kullanması gerekir ve 25G optik modüller, 5G fronthaul için ana akış çözümü haline gelecektir.

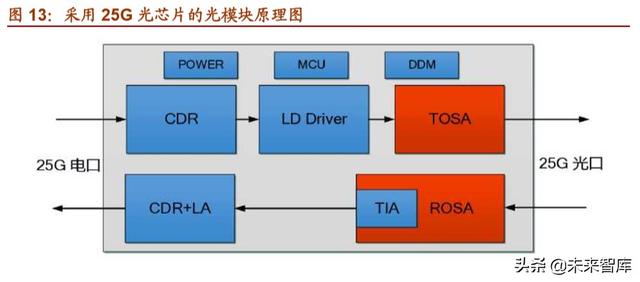

25G optik modül uygulama prensibi nispeten basittir. Alıcı uçta, 25G lazer algılama yongası doğrudan kullanılır ve ardından algılama yongasının mevcut sinyal çıkışı, ROSA'ya entegre TIA aracılığıyla belirli bir genlikte bir voltaj sinyaline dönüştürülür ve daha sonra genlik, entegre CDR ve LA tarafından entegre edilen bileşenler tarafından değiştirilir. Voltaj sinyali sabit bir voltaj sinyaline dönüştürülür ve saat sinyali çıkarılır ve optik modül kullanılarak cihaza iletilir; gönderen uçta, CDR'nin elektrik sinyali çıkışı LD Sürücüsü aracılığıyla karşılık gelen bir modülasyon sinyaline dönüştürülür ve 25G lazer yayan çip ışık yaymak için sürülür .

Lazer yayan optik yonga, TOSA optik yayma bileşeninin temel bileşenidir ve ana işlevi elektrik sinyallerini optik sinyallere dönüştürmektir. Mevcut ana lazer emisyon çipleri DML (DFB), EML ve VCSEL'dir. DML, doğrudan modüle edilmiş bir yarı iletken lazerdir, DFB ise en yaygın olarak kullanılan DML'dir, çoğunlukla orta ve uzun mesafeli iletim için kullanılır; EML lazer, esas olarak harici bir modülatör olarak DFB temelinde bir elektro-absorpsiyon filmi (EAM) ekleyerek harici olarak modüle edilmiş bir lazerdir. , Uzun mesafeli iletim için daha uygundur; Yüzey yayıcı gibi VCSEL, kısa bir ışık yayan iletim mesafesine sahiptir, genellikle sadece 500m içinde kısa mesafeli iletim için uygundur, ancak tek uzunlamasına mod, dairesel çıkış noktası, düşük fiyat ve kolay entegrasyon özelliklerine sahiptir. . Lazer algılama çipi, ROSA optik alıcı bileşeninin temel bileşenidir. Ana işlevi, optik sinyalleri elektrik sinyallerine dönüştürmektir. Şu anda, ana uygulamalar iki tür çip içermektedir: PIN ve APD.

25G optik yongaların üretim kapasitesi artırılır ve hız aşırtma çözümlerinin maliyet avantajı azaltılabilir. Şu anda, 25G optik modüllerin iki ana optik çip oluşturma yöntemi vardır: 25G optik çip ve 10G optik çip hız aşırtma. 10G optik çip hız aşırtma ile karşılaştırıldığında 25G optik çip, iyi güvenilirlik ve yüksek kararlılık özelliklerine sahiptir, ancak seri üretim süreci yüksek gerektirir ve tedarik kanalı çoğunlukla denizaşırıdır. 10G optik yonganın nispeten olgun bir tedarik zinciri vardır ve Accelink Technology ve Huagong Technology gibi bazı yerli üreticiler, optik modüllerin maliyetini etkili bir şekilde azaltabilen 10G optik yongaları toplu olarak üretme yeteneğine sahiptir. Hız aşırtma çözümü ile 25G optik yonga çözümü arasındaki temel fark, aktarım ucundadır Hız aşırtma etkisini elde etmek için ileten bileşende bir 10G lazer yayan yonga ve bir 25G LD Sürücüsü kullanılır. 2019'da, endüstrinin ön optik modüllere olan hızlı artışa hazırlıklı olmaması nedeniyle, yukarı akıştaki 25G yongaların üretim kapasitesi yetersiz ve 10G yongaların maliyet avantajları üst üste getirildi, bu nedenle hız aşırtma çözümleri yaygın olarak kullanıldı. Lumentum gibi yurt dışı optik yonga fabrikalarının üretim kapasitesini 25G optik yongaya eğmesi ve 25G DBF yongalarının seri üretiminde Accelink Technology gibi yerli şirketlerin, sektördeki 25G optik yongaların 2020 yılında üretim kapasitesi artışı ve maliyet düşürme ve 10G hız aşırtma çözümlerine ulaşması bekleniyor. Maliyet avantajı giderek azalabilir.

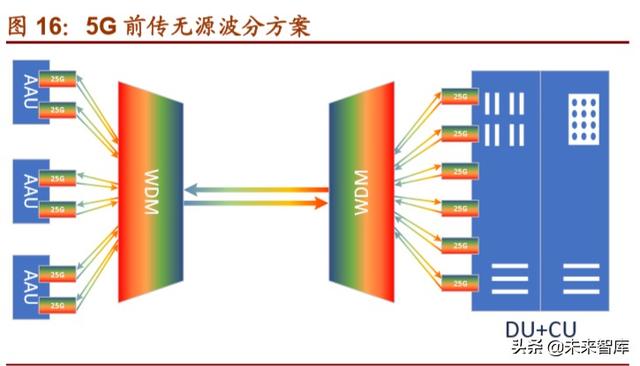

3. 5G ön cephe, optik fiber doğrudan sürücü + pasif dalga boyu bölme şemasına yakınsıyor ve optik modül pazarının 25G gri optik modüller ve CWDM renkli optik modüllere odaklanması bekleniyor

5G baz istasyonu, büyük ölçekli inşaat aşamasına girer ve ön optik modül, iki ana çözüme yakınlaşır. 5G fronthaul için, endüstride optik fiber doğrudan sürücü, pasif WDM, aktif WDM ve yarı aktif WDM gibi çoklu uygulama çözümlerine sahipti Baz istasyonu yapısı büyük ölçekli uygulama aşamasına girerken, fronthaul çözümü de bir araya getirildi. AWDM uygulamasının karmaşıklığı ve yüksek maliyeti nedeniyle, yarı aktif WDM çözümleri için endüstri zinciri desteği seviyesinin iyileştirilmesi gerekmektedir. 5G baz istasyonlarının, aktif WDM'nin ve yarı aktifin hızlı dağıtım ihtiyacına yönelik endüstri araştırması ve analizine dayanmaktadır. İki WDM çözümü, endüstri zinciri destek olgunluğu ve fiyat maliyeti açısından henüz rekabet avantajlarına sahip değil. 2020'de 5G fronthaul'un temel olarak iki çözüme dayalı olacağına karar veriyoruz: optik fiber doğrudan sürücü ve pasif WDM.

Optik fiber doğrudan tahrikli gri ışık çözümü hala ana akım ön çözümdür ve rekabetçi manzara nispeten istikrarlıdır. 2019'da 5G ağ yapısının ilk yılı olan fronthaul çözümü, esas olarak 2019'da 25G gri optik modül pazarının hızlı büyümesini destekleyecek olan optik fiber doğrudan sürücüye dayanıyor. 2020'de optik fiber doğrudan sürücü, 5G kablosuz ön panel için en önemli çözüm olmaya devam edecek. 2020'de 5G kablosuz baz istasyonlarının inşaat ölçeğinin 2019'da beklentilerin çok ötesine geçeceği gerçeğine dayanarak, 2020'de 25G gri optik modül talebinin geçen yıl hızlı büyüme ve yoğun hacim eğilimini sürdüreceğine karar veriyoruz. Optik fiber doğrudan sürücü, esas olarak 300m ve 10km iletim mesafelerine sahip gri optik modülleri kullanan geleneksel bir 5G ön çözümdür. Gri optik modüllerin iş modeli, genel olarak, kablosuz baz istasyonu ekipman satıcılarının, optik modül satıcılarından tek tip olarak satın almaları ve bunları, ekipman satıcıları tarafından üretilen kablosuz baz istasyonlarıyla bağlantılı olarak operatörlere satmasıdır. Pazarda, Hisense Broadband, Huagong Technology, Accelink Technology ve Esunny'nin gönderileri nispeten büyük ve rekabet ortamı nispeten istikrarlı.

Pasif WDM, yaygın olarak kullanılan bir ön teknolojidir ve ticari CWDM çözümü ana çözümdür. Ana işlev, farklı dalga boylarına sahip orijinal çoklu sinyalleri verici uçta tek bir sinyale çoklamak, tek bir optik fiber üzerinden iletmek ve iletmek ve bir sinyali, karşılık gelen sinyale iletmek için alıcı uçta farklı dalga boylarına sahip birden çok sinyale ayrıştırmaktır. Ekipman, tüm iletim sürecine dahil olan ekipman, aktif dalga bölünmesinden (OTN) farklı olan ana özellik olan pasif bileşenlerdir. Yaygın pasif dalga boyu bölme ekipmanı esas olarak üç parçadan oluşur: renkli ışık modülü, dalga boyu bölmeli çoklayıcı ve çerçeve aksesuarları. Pasif dalga boyu bölümü, genellikle fiber kaynakların sıkı olduğu bir ortamda kullanılır ve iletim için fiber kaynaklara olan talebi etkili bir şekilde azaltabilir. Şu anda yaygın olarak kullanılan pasif dalga boyu bölme teknolojileri, esas olarak CWDM, LWDM ve MWDM, vb. İçerir. Teknik fark, esas olarak çalışma dalga boyundaki farktır. Şu anda, CWDM teknolojisi ticari uygulamalarda, yani kaba dalga boyu bölmeli çoğullama teknolojisinde yaygın olarak kullanılmaktadır ve endüstriyel zincir de oldukça olgunlaşmıştır. Renkli ışık modülü ve dalga boyu bölmeli çoklama modülünün, dalga boyu bölmeli çoklama işlevini gerçekleştirmek için eşleştirilmesi gerekir. CWDM teknolojisi, 1271nm-1611nm arasında toplam 18 dalga boyu sağlar ve her çalışma dalgaboyu 20nm aralığa sahiptir. Dalga boyu bölmeli çoğullama modülü, CWDM'nin 6 dalga boyu, 12 dalga boyu ve 18 dalga boyuna karşılık gelen, kullanılan kanal çoğullama sayısına göre 6 kanala, 12 kanala ve 18 kanala bölünebilir.

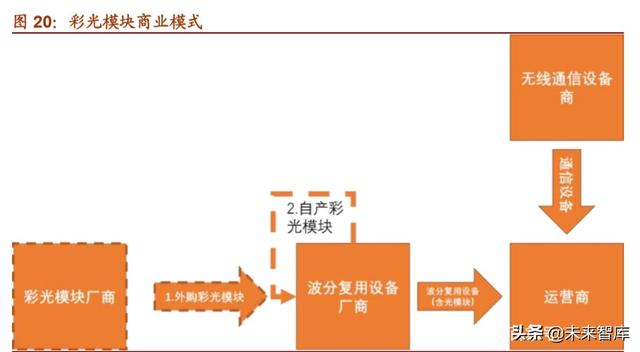

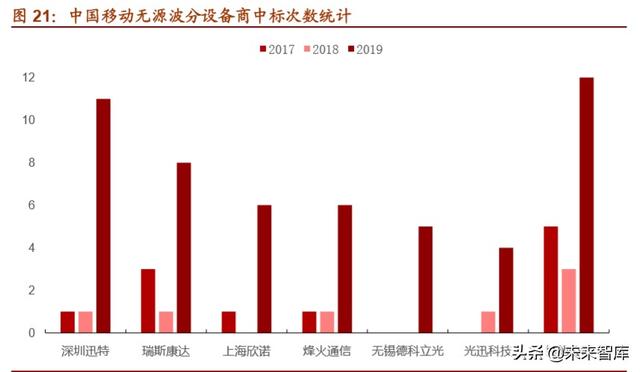

Ön cephedeki IPL modülleri için pasif dalga boyu bölümü en önemli uygulama senaryosudur. . 2020'de 5G baz istasyonlarının büyük ölçekli inşasıyla, kablosuz ön cephe için ana çözümlerden biri olarak, pasif WDM ekipmanının pazar alanını açması ve renkli ışık modüllerini sürmek için ana motor olması bekleniyor. Son zamanlarda, üç büyük operatör grup şirketleri veya il şubeleri tarafından en yoğun tedarik dönemine girdi. 2020'de China Mobile ihale yoluyla 106.000'den fazla pasif dalga ekipmanı satın aldı ve China Telecom 150.000'den fazla pasif dalga bölümü ekipmanı topladı. Ayrıca, pasif WDM planının fronthaul'un ana planı haline geldiği yönündeki yargımızı da doğruladı. İletişim ekipmanı satıcıları tarafından paketlenen ve satılan gri optik modüllerin iş modelinden farklı olarak, renkli optik modüller genellikle pasif WDM ekipman satıcıları tarafından kendi ürettikleri veya harici satın alma yoluyla elde edilir ve ardından pasif WDM ekipman satıcıları ile birleştirilir. WDM ekipmanı operatörlere satılır.

Pasif WDM pazarının patlayıcı büyümesi birçok katılımcıyı cezbetmektedir ve rekabet ortamı nispeten değişkendir. Gri optik modüllerin kablosuz ekipman satıcıları tarafından operatörlerin merkezileştirilmiş tedarikine katılmak için baz istasyonu ekipmanında paketlenmesinden farklı olarak, pasif WDM esas olarak operatörlerin il şubeleri tarafından satın alınır ve bu da nispeten parçalanmış bir rekabet ortamına yol açar. China Mobile'ı örnek olarak alın. 2017-2019 döneminde, iletim sistemi sağlayıcıları (Fiberhome, Rascom, vb.), Optik modül üreticileri (Shenzhen News) dahil olmak üzere China Mobileın pasif WDM ekipman tedarik projeleri için toplam 18 tedarikçi teklif almıştır. Özel, Accelink Technology, vb.), Optik fiber ve kablo üreticileri (YOFC, SDG, Suzhou Sutuo, vb.), Radyo frekansı üreticileri (Shenzhen Çin, vb.), Huawei gibi geleneksel ana ekipman üreticilerinin yanı sıra ve Yarışmaya iletişim servis sağlayıcıları da katıldı. Gelecekte, operatörlerin pasif dalga boyu bölümü ekipmanının merkezi tedarikinden söz etmeleri bekleniyor.Örneğin, China Telecom Ocak 2020'de pasif dalga boyu bölümü ve renkli ışık ekipmanının (2020) merkezi tedarikinin ön kalifiye olacağını duyurdu. Yaklaşık 150.000 set satın almayı planlıyor Kaynak dalgası bölümü IPL ekipmanı. Bu, pasif WDM ekipmanı ve renkli ışık modüllerinin pazar rekabetindeki belirsizliği artıracak ve orijinal rekabet modeli bozulabilir. Operatörlerin merkezileştirilmiş satın alma deneyimine dayalı olarak, daha güçlü kapsamlı güce ve daha bariz maliyet avantajlarına sahip katılımcıların rekabette bir avantaj elde etmesi beklenir.

5G yapısının ölçeği, 25G gri optik modüller ve CWDM modülleri için pazar alanı açar. China Mobile'ın 5G spektrumu ve China Telecom ve China Unicom'un paylaşılan 5G spektrumu sırasıyla 160MHz ve 200MHz'e ulaştığından, tek bir baz istasyonunun 6 çift 25G arabirimi kullanması gerekiyor. Bu yıl toplam 800.0005G baz istasyonunun inşa edileceği ve bunların% 60'ının CWDM pasif dalga boyu bölme sistemlerini kullanacağı varsayıldığında, iç pazar toplamda 80 ×% 40 × 12 = 384 milyon gri 25G modül ve% 80 ×% 60 × 12 = 5,76 milyon 25G IPL CWDM optik modül talebi. Pazar araştırmasına göre 25G 300m gri optik modülün birim fiyatı yaklaşık 230 yuan, 25G 10km gri optik modülün birim fiyatı yaklaşık 260 yuan ve 25G BiDi modülünün birim fiyatı yaklaşık 310 yuan.Üç modülün oranının 2: 3: 2 olduğu varsayılmaktadır; 25G CWDM renkli ışık modüllerinin birim fiyatı yaklaşık 360 yuan ve 25G gri ışık modüllerinin iç pazar boyutu 2020'de yaklaşık 1 milyar yuan ve 25G CWDM renkli ışık modüllerinin pazar boyutu yaklaşık 2.1 milyar yuan.

4. Taşıyıcı ağın büyük ölçekli yapısı, geri dönüş iletimi için optik modüllere olan talebi serbest bırakacaktır

2020'de 5G taşıyıcı ağ ve kablosuz ağ aynı anda büyük ölçekli inşaat sürecine girecek . Kablosuz ağ yapısından önce gelen 4G taşıyıcı ağın ritminden farklı olarak, 5G dönemi taşıyıcı ağ yapısı temelde kablosuz ağ ile senkronize edilir. Erken aşamada inşa edilen 5G ağı esas olarak eMBB senaryolarına dayandığından, 4G taşıyıcı ağı bant genişliği gereksinimlerini karşılayabilir ve 2020'deki 5G ağı SA ağına dayanacaktır. Taşıyıcı ağ, dilimleme gibi 5G destek işlevleri sağlamalıdır, bu nedenle kablosuz ağ ile senkronize edilmesi gerekir İnşaat. Şu anda, üç büyük operatör, 5G taşıyıcı ağ ekipmanının merkezi tedariki için ihaleyi tamamladı ve 5G taşıyıcı ağının resmi olarak büyük ölçekli bir inşaat dönemine girdiğini gösteriyor.

Taşıyıcı ağ ekipmanının yapımı, geri dönüş iletimi için optik modüllere olan talebi ortaya çıkardı. Büyük operatörlerin taşıyıcı ağlarının genel mimarisi benzerdir ve temelde omurga ağlarına, il ağlarına ve metropol alan ağlarına bölünmüştür. Omurga ağı ve taşra ağı, yüksek hızlı ve yüksek kapasiteli iletim gerektirir, bu nedenle OTN ve büyük parçacıklar ve uzun mesafe için uygun diğer iletim ağları genellikle seçilir. Özellikle, metropolitan alan ağları çekirdek katman, yakınsama katmanı ve erişim katmanına bölünebilir. Farklı seviyelerdeki taşıyıcı ağlar, farklı bağlantı noktası hızları aracılığıyla farklı yeteneklere sahip ara dönüş hizmetleri sağlar ve farklı seviyelerdeki taşıyıcı ağ cihazlarının, farklı hız gereksinimleri olan ara dönüşlü optik modülleri kullanması gerekir. Bu yıl, China Mobile'ın SPN taşıyıcı ağı, toplam 145.600 terminal ekipmanının satın alınmasının ilk aşamasını tamamladı ve yakın gelecekte büyük ölçekli inşaat aşamasına girecek.China Telecom ve China Unicom, sırasıyla 5G taşıyıcı ağların tedarik ve inşasını gerçekleştirdi. China Telecom ve China Unicomun yapısının birleşik ölçeğinin China Mobileınkine eşdeğer olduğunu varsayarsak, China Mobileın SPN ağ ekipman modeli tasarımı ve endüstri deneyiminin bu sorununa atıfta bulunarak, bu yılki 5G taşıyıcı ağ ekipmanının 25.000'den fazla 200GE getireceği tahmin edilmektedir. 250.000100GE, 380.00050GE ve 5 milyondan fazla 25GE / 10GE / GE optik bağlantı noktası gereksinimi. Sektör tahminlerine göre, taşıyıcı ekipmandaki tüm optik modüllerin fiyatı yaklaşık% 20. China Mobileın SPN ekipmanının ortalama fiyatına göre, bu sefer yaklaşık 9 milyar yuan, ülke çapındaki taşıyıcı ağ yapısının bu yıl 3.6 milyar yuan'dan fazla getirmesi bekleniyor. Orta dönüşlü optik modüllere olan talep, orta geri dönüşlü yüksek hızlı optik modüller için pazar alanını açar.

3. Yeni 5G uygulamaları, talep tarafındaki patlamayı tetikliyor ve tedarik tarafındaki yerli üreticiler kalkışa hazır. 400G optik modüller, veri iletişimi pazarının kahramanı haline geliyor.

1. Talep tarafı: Ultra büyük ölçekli veri merkezlerinin inşası 400G çağına girerek teknoloji geliştirme trendine öncülük etti

Küresel veri merkezlerinin inşası, büyük ölçekli ve yoğunlaştırılmış özellikler sunuyor ve daha büyük ölçekli gelişime yöneliyorlar. Gartner istatistiklerine ve tahminlerine göre, küresel veri merkezlerinin sayısı yıldan yıla azalıyor, ancak raf sayısı artmaya devam ediyor. 2020 yılına kadar yaklaşık 422.000 küresel veri merkezi olacağı, raf sayısının 4.985 milyona ulaşacağı ve sunucu sayısının 6.200'ü aşacağı tahmin ediliyor. Her veri merkezindeki ortalama raf sayısı on bin birim, açık bir yükseliş eğilimi gösteriyor ve veri merkezi daha büyük ölçekli bir trende dönüyor. Veri merkezi 2012'den beri yeni bir entegrasyon, yükseltme ve bulutlaştırma aşamasına girdi.Örneğin, Amerika Birleşik Devletleri'ndeki veri merkezi, kapsamlı geliştirme aşamasından itibaren büyük ölçekli inşaat aşamasına girdi ve geliştirme modeli yeniden yapılanma ve genişletmeye geçecek. 2018'de Amerika Birleşik Devletleri Veri merkezi inşaatı esas olarak yeniden yapılanma ve genişletmeye dayalıdır ve yeni inşaatın oranı% 20'ye düşürülür.

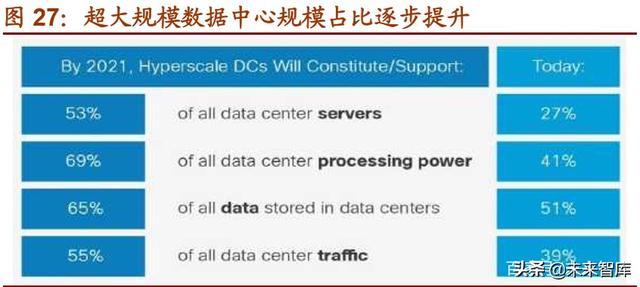

Hiper ölçekli veri merkezi inşası yüksek patlama döngüsünde olmaya devam ediyor. "Hiper ölçek" tanımı değişir.Genel olarak, 50.000 ila 100.000 sunucusu olan bir veri merkezini ifade eder, ancak Synergy Research, "yüzbinlerce, hatta bazen milyonlarca sunucuya" sahip olduğu düşünülen daha yüksek bir standarda sahiptir. Synergy Research'e göre, küresel hiper ölçekli tedarikçiler tarafından işletilen büyük ölçekli veri merkezlerinin sayısı 2018'de bir önceki yıla göre% 11 artışla 430'a ulaşacak. 2019'un üçüncü çeyreği itibarıyla 504'ü aştı ve şu anda 151 hiper ölçekli veri merkezi planlanıyor. Veya inşaat sırasında, ultra büyük ölçekli veri merkezlerinin yapımındaki patlamanın devam etmesi bekleniyor. Cisco'nun verilerine göre 2021 yılına kadar ultra büyük ölçekli veri merkezindeki sunucu sayısının toplam veri merkezi sunucu sayısının% 53'ünü oluşturacağı ve trafiğin% 55'ini oluşturarak ana pazar gücü haline geleceği tahmin ediliyor.

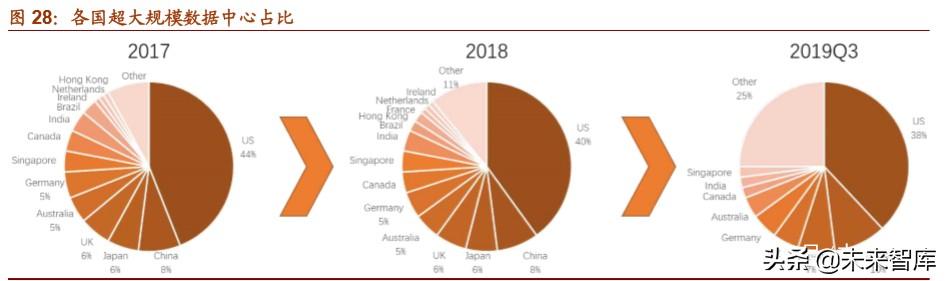

Yeni bir teknoloji olarak ultra büyük ölçekli veri merkezi, veri merkezinin gelecekteki geliştirme yönünü temsil ediyor. Ultra büyük ölçekli veri merkezlerinin yazılım ve donanım tasarımı, yapılandırması, enerji tüketimi, yönetimi, işletimi ve bakımı yüksek teknik gereksinimler gerektirir.Güçlü kapsamlı teknik yeteneklere ve finansal güce sahip büyük ölçekli İnternet şirketlerinin genellikle tasarlayabilmeleri, inşa edebilmeleri ve çalıştırabilmeleri gerekir. Yönün genellikle veri merkezi teknolojisi gelişiminin yönünü temsil ettiği kabul edilir. Sektör genellikle Google, Amazon, Microsoft, Facebook, Tencent, Baidu ve Alibaba'nın hiper ölçekli veri merkezi operatörleri olarak adlandırılabileceğine inanıyor. Amazon ve Microsoft, son 12 ayda birlikte toplamın yarısından fazlasını oluşturan en yeni veri merkezlerini açtı. Yakından takip eden Google ve Alibaba. Bölgesel bir perspektiften bakıldığında, Amerika Birleşik Devletleri her zaman dünyadaki ultra büyük ölçekli veri merkezlerinin en büyük oranına sahip olmuştur, ancak son yıllarda Çin, Japonya ve diğer bölgelerde veri merkezi inşaatının artmasıyla bu oran kademeli olarak azalmıştır.

Veri merkezinin doğu-batı trafiği, kuzey-güney trafiğini çok aşıyor. Genel bir veri merkezi esas olarak sunucular, anahtarlar ve yönlendiricilerden oluşur. Bunlar arasında sunucu, veri merkezinin özü olan veri depolama, hesaplama, kontrol ve diğer fonksiyonları sağlar; veri merkezinin omurgası olan switch, veri merkezi içinde ve dışında sinir merkezini kurar ve sunucu ile sunucuyu birbirine bağlayarak, sunucu ve sunucuya bağlanarak doğu-batı trafik kanallarını sağlar. Yönlendirici, kuzey-güney trafik kanalını sağlar; yönlendirici, esas olarak veri merkezi verilerinin içe ve dışa aktarımının iletilmesinden ve kontrolünden sorumludur. Cisco'nun tahminine göre, veri merkezindeki tüm veri trafiğinin 2021'de doğu-batı trafiği% 85'ini, kuzey-güney trafiği ise sadece% 15'ini oluşturacak. Bunlar arasında, veri merkezleri ile veri merkezleri arasındaki trafik oranı 2016 sonunda% 10'dan yaklaşık% 14'e çıkacak ve veri merkezlerini (% 75,4 - > Temelde CDN ağları, bulut hizmetleri ve veri merkezi yedeklemesi gibi uygulama senaryolarındaki artıştan kaynaklanan veri merkezinden kullanıcıya trafik (çoğunlukla% 14,5'te tutulur).

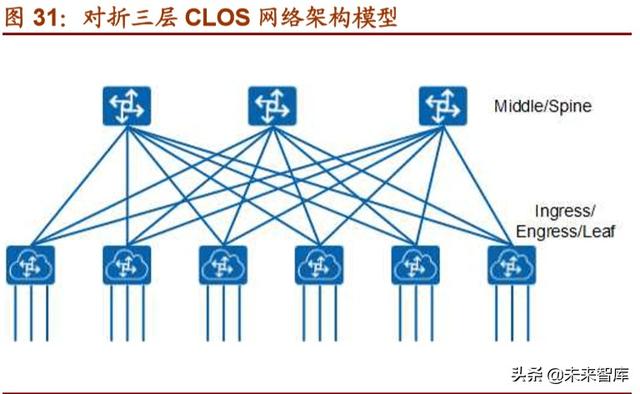

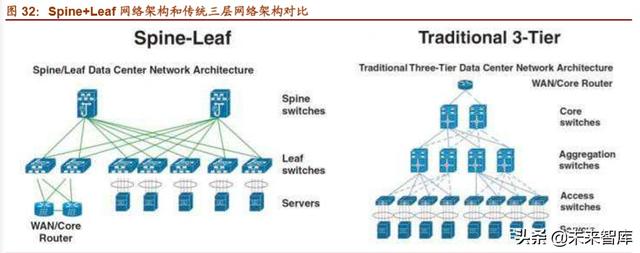

Spine + Leaf mimarisi, veri merkezindeki dahili ağın ana akışı haline geldi. Geleneksel üç katmanlı ağ mimarisinden farklı olarak, düz iki katmanlı ağ tasarımı, günümüzde veri merkezi içinde ana akım ağ mimarisi haline geldi. Spine + Leaf mimarisi CLOS ağından kaynaklanmıştır Ağdaki düğümler hiyerarşik bir yapıda düzenlenmiştir ve anahtarlama dizisinde engelleyici olmayabilir. Üç katmanlı bir CLOS ağ mimarisi bir Giriş düğümü, bir Orta düğüm ve bir Engress düğümünden oluşur İkiye katlanarak, gerçek ağdaki ortak Spine + Leaf mimarisi elde edilebilir. Spine + Leaf mimarisinin önemli bir özelliği vardır, yani Omurga anahtarı ve Yaprak anahtarı Tam ağ (tam örgü) bağlantılardır, yani her bir Sırt anahtarı tüm Yaprak anahtarlarına bağlanır ve her bir Yaprak anahtarı tüm Omurga anahtarlarına bağlanır. Bağlantıyı değiştirin.

Spine + Leaf mimarisinde Leaf switch, geleneksel üç katmanlı mimarideki erişim anahtarına eşdeğerdir. Esas olarak L2 ağ iletimini uygular. TOR (Top Of Rack) olarak doğrudan fiziksel sunucuya bağlanır ve ayrıca Leaf anahtara paralel bir Edge anahtarı da vardır. WAN / Core Router, kuzey-güney trafiğinin iletimini gerçekleştirir; Spine anahtarı, çekirdek anahtara eşdeğerdir ve Leaf anahtarı için esnek bir L3 yönlendirme ağı sağlar. Geleneksel üç katmanlı mimari ile karşılaştırıldığında, Spine + Leaf mimarisinin düz tasarımı yatay yatay genişlemeye daha elverişlidir.

Veri merkezlerinde dahili ve harici iletim gereksinimleri için birçok senaryo vardır ve optik modül gereksinimleri büyük ölçüde değişir. Veri merkezinin doğu-batı ve kuzey-güney iletim ihtiyaçlarını karşılamak için veri merkezi, yaygın raf içi TOR anahtarları ve sunucuları ve diğer ekipmanlar, Yaprak anahtarları ve Omurga anahtarları, Kenar anahtarları ve Yönlendiriciler dahil olmak üzere çok zengin bir iletim ortamına sahiptir. , Yönlendirici ve diğer veri merkezi Yönlendirici veya WAN bağlantı aktarımına ek olarak, farklı raflardaki sunucular ve depolama cihazları arasındaki bağlantı gibi raf ekipmanı ile raf ekipmanı arasında bağlantılar vardır. Farklı iletim senaryolarında, iletim bağlantı hızı, modu ve maliyet kontrol gereksinimleri oldukça farklıdır ve gerekli optik modül gereksinimleri de oldukça farklıdır. Örneğin, TOR anahtarı ile raftaki sunucu arasındaki kısa mesafe nedeniyle, gerekli bant genişliği küçüktür ve doğrudan bağlantı için düşük hızlı DAC veya AOC kullanılır; Leaf anahtarı ve Spine anahtarı için bant genişliği gereksinimi daha yüksektir, ancak mesafe daha kısadır. İletim için PSM4 veya CWDM4 optik modülleri kullanılabilir.PSM4 optik modüllerin maliyeti düşüktür ancak fiber tüketimi yüksektir.Mesafe arttığında çözümün toplam maliyeti daha hızlı artacaktır.CWDM4 çözümü orta ve uzun mesafeli iletimde daha fazla avantaja sahip olacaktır.

Veri merkezi trafiği patlayıcı bir döneme girdi ve optik modüllerin 400G çağına girmesi bekleniyor . 5G ağ yapısının uygulanmasıyla, veri merkezi trafiği, veri merkezi ara bağlantısının bant genişliğine yeni talepler getiren patlayıcı bir büyüme aşamasına girdi. Veri merkezinin ara bağlantı senaryosunda, kabinlerin içindeki sunucular ve TOR anahtarları ağırlıklı olarak 10G / 25G olup, bu da 50G / 100G aşamasına geçmektedir. Leaf anahtarlar ve Spine anahtarlar arasındaki ara bağlantı ve veri merkezleri arasındaki ara bağlantı şu anda esas olarak 40G / 100G'ye dayanmaktadır ve 400G'ye geçiş devam etmektedir.

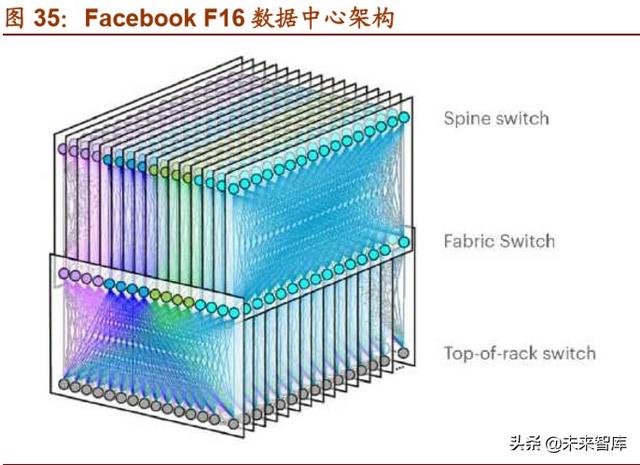

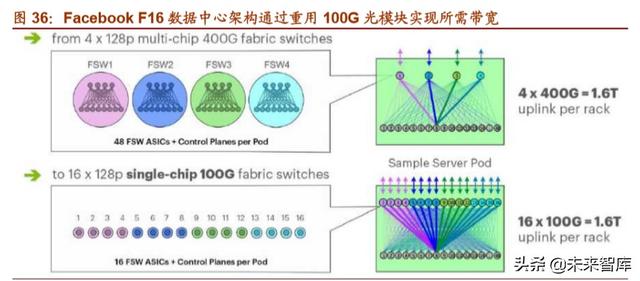

Facebook'un yeni nesil veri merkezi mimarisi, 400G bant genişliği elde etmek için 4 × 100G'yi yeniden kullanıyor, 100G optik modüllere olan talebi artırıyor ve sonraki 400G optik modüller için bir temel oluşturuyor. Facebook, veri merkezi mimarisi F4'ü 2014'te beş seviyeli bir Clos mimarisi kullanarak açıkladı ve sıradan Spine anahtarı ile Leaf anahtarı arasına bir Yapı anahtarı ekledi. Facebook, Fabric anahtarıyla üç seviyeli bir Clos yapısı oluşturan Leaf switch TOR'u çağırır. 48 TOR anahtarı, 4 Yapı anahtarı ve karşılık gelen sunuculardan oluşan bir kümeye, Facebook veri merkezinin en küçük birimi olan POD (Teslimat Noktası) adı verilir; yapı anahtarı, üst seviyede yaprak, omurga anahtarı ise omurga görevi görür. , Üç seviyeli bir Clos mimari oluşturun ve Spine Plane olun. Facebook, 2019'daki OCP Zirvesi'nde, olgun anahtarlama ASIC'lerini (32x400GbE, 64x200GbE veya 128x100GbE bağlantı noktaları sağlayabilen Tomahawk 3) ve 100G optik cihazları (100G CWDM4 optik modüller) yeniden kullanan yeni nesil veri merkezi Fabric ağ mimarisi F16'yı piyasaya sürdü. Çok yongalı düzlemleri ve 400G bağlantılarını değiştirmek için 16 tek yonga düzlemi ve 100G bağlantılarından oluşan bir kombinasyon oluşturarak, 4128 bağlantı noktalı 400G anahtarın bant genişliğini elde etmek için 16128 bağlantı noktalı 100G anahtar kullanılır. F4 mimarisiyle karşılaştırıldığında, F16 mimarisinin ihtiyaç duyduğu optik bağlantı sayısı, kısa vadede 100G optik modül miktarını önemli ölçüde artırması beklenen orijinalin 3-4 katı olacak. Orta ve uzun vadeli evrimle karşı karşıya olan F16, daha fazla trafik için gelecekteki talebi karşılamak için daha büyük kapasiteli anahtarlama ASIC'leri ve daha yüksek hızlı optik modülleri değiştirerek sürekli performans iyileştirmesi sağlayabilir. Anahtarın tek bağlantı noktası hızı 400GE'ye değiştirildiğinde, F16 mimarisinin çok sayıda 400G optik modül gereksinimi sağlayacağı öngörülebilir.

Kuzey Amerika'daki ana akım bulut bilişim şirketleri, yeni nesil ürün yükseltmeleri için henüz birleşik bir teknik rota oluşturmadı . Amazon, 400G DR4 kullanımını savunuyor, Google 2x200G modülleri, özellikle 2x200G SR8 ve FR8 optik modülleri benimseyecek, Facebook tarafından inşa edilen F16 yeni yüksek yoğunluklu 100G anahtarlama yapısı, 4 kat kapasiteye uygun, şu anda 100G optik modül ve planlar kullanıyor200G400ZR 400G

2400G

SDN Juniper ODM AcctonQuanta QCT SDN Crehan Research 2018 Facebook 20 Facebook 400GbE

Facebook Minipack Minipack Facebook F16 F16 Fabric Spine Tomahawk 316×100GE 4×400GE PCB

Minipack Tomahawk 3Tomahawk 3 256 56G-PAM4 SerDes 32x400GbE, 64x200GbE 128x100GbE Minipack PIM-16Q PIM-4DD PIM-16Q 16×100G BCM81724 Gearbox PHY 4×25G NRZ 56G PAM4 Tomahawk 3 PIM-4DD 4× 400G 4 8×50G PAM4

400G 400G 100G 400G 400G 400G 400G

400G 400G 2019 25.6Tbps Tomahawk 4 7nm 512 50G PAM4 SerDes 64×400G/128×200G/256×100G 75% Silicon One 10.8Tbps P4 400G PHYGearbox50G/100G/200G/400G NRZ/PAM4 50G PAM4

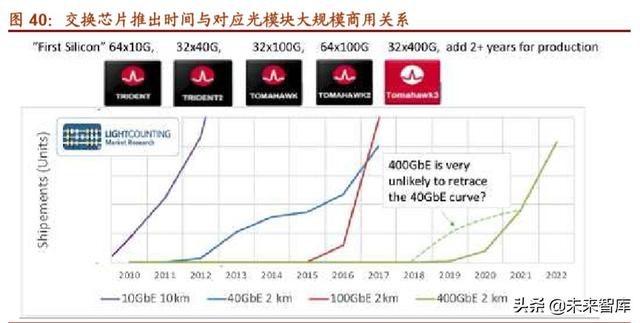

400G Tomahawk 4 400G 400G 400G 2-3 100G 2014 Tomahawk1 32*100G 2 64*100G Tomahawk2 100G 400G Tomahawk4 2020 400G 400G

3+400G

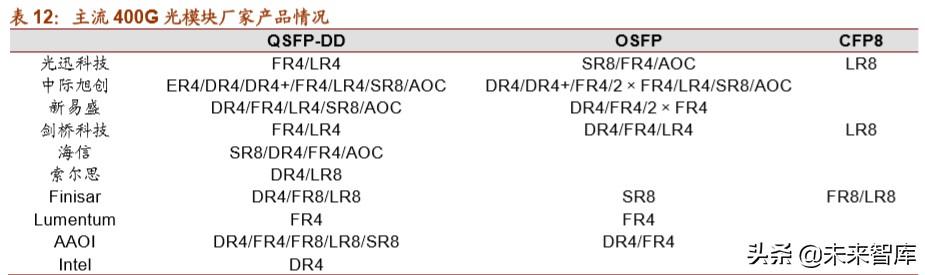

400G IEEE MSAMSA Multi-Source Agreement SFF MSA100G PSM4 MSA CWDM4 MSA 400G MSA QSFP-DDOSFP CFP8 CWDM8 IEEE 802.3 400G PMD 400G 400G

QSFP-DD 400G 400G QSFP-DDOSFP CFP8 QSFP-DD 400G QSFP-DD PHY QSFP-DD QSFP-DD OSFP 8×50G PAM4 8 CFP8 16×25G NRZ 16

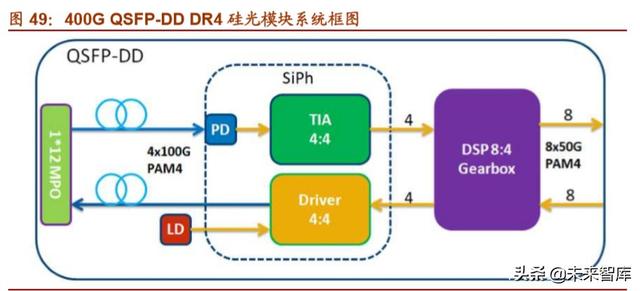

400G 400G PMD PMD DR4 FR4 Mux/DeMux TOSA/ROSA 400G 25G 400G

50G PAM4 400G 400G DriverTIA MCU /Driver LD TIA PD 400G PAM4 PAM4 DSP DAC Combine PAM4 DSP MCUGearb DSP Inphi CDR Macom Semtech

400G . 400G QSFP-DDOSFP CFP8 400G QSFP-DD ER4 LWDM EML TOSA APD ROSA DSP Gearbox 8 25GBaud PAM4450GBaud PAM410W DCI PHY BCM87400 10W 400G QSFP-DDOSFP DR4/FR4ColorChip Credo DSP CMX450100P 400G QSFP-DD FR4

4400G

CMOS / 400G PAM4 DRIVERMUX

400G . LuxteraIntel 400G Intel 100G InP 400G QSFP-DD DR4 DR4 400G 1 4 Breakout 100G DR1/FR1 400G WDM

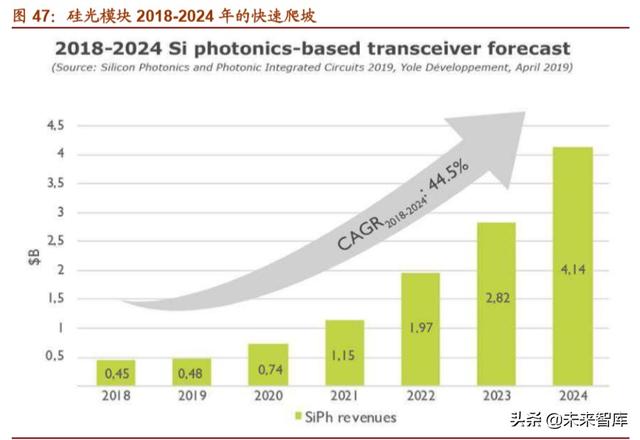

Yole 2018 -2024 44.5% 2018 4.55 2024 40 21% 201810DCI

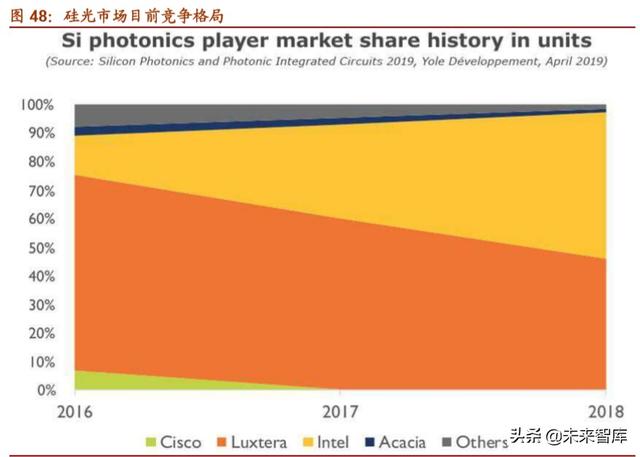

400G Luxtera Intel DCI 100G PSM4 Intel 100G CWDM4 Acacia Luxtera Acacia Cisco Cisco 100G DCI 400G 400G 400G PAM4 4 400G DR4

400G DR4 Elenion 2020 400G QSFP-DD DR4 (500m) DR4+ (2km) 400G 400G QSFP-DD DR4 Intel Cisco

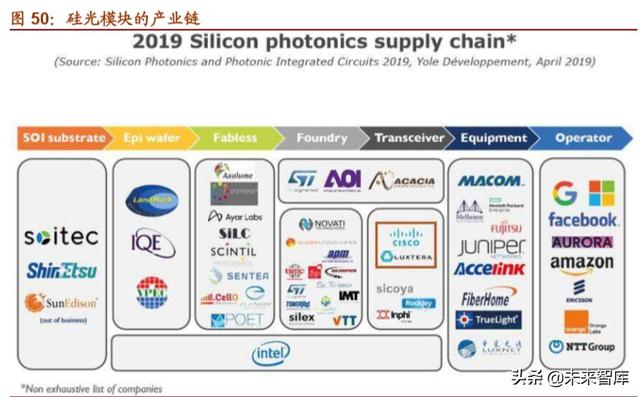

Fabless SOI IDM Fabless IntelFabless Luxtera Fabless

CMOS

1)

2)

3) 400G DR4

100G PSM4 CWDM4 400G DR4

1

2020 5G 5G 5G 25G 400G 100G/200G/400G 100G 5G

1

Facebook 400G 5G

2

2010 5 2018 30 2019 2020 5G 400G 2020

3

1% 70% 10G VCSEL/DFB/EML 25G DFB

4

5G IDM

2

2020 2020 5G 25G CWDM 400G 2020

2018 4 10% 2018 30% 2019 2019 6 5G 2019 2019 10% 50.63% 106.91% 2020 20205G

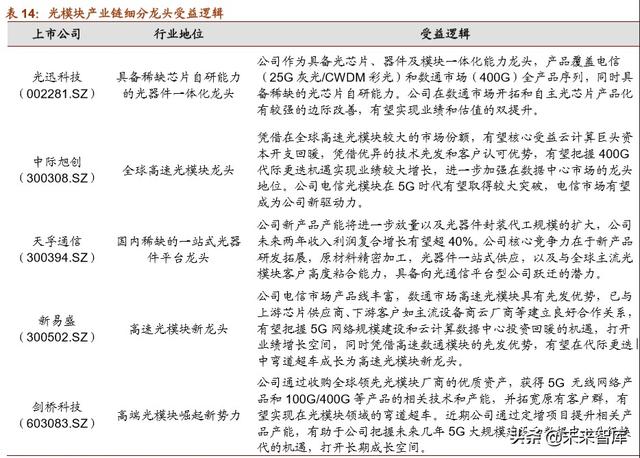

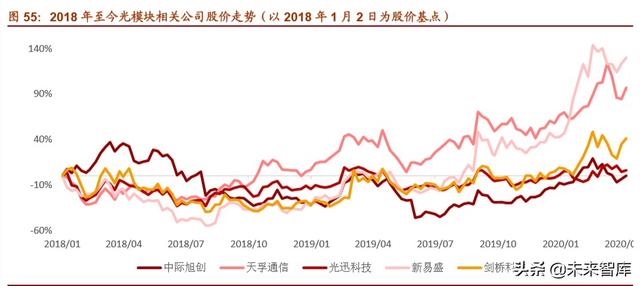

3002281.SZ

4300308.SZ

5300394.SZ

6300502.SZ

7603083.SZ

Beş, yatırım tavsiyesi

5G 25G 400G

Kesinlikle tavsiye edilir:

Önerilen dikkat

(Raporun görüşleri orijinal yazara aittir ve sadece referans içindir. Raporun kaynağı: China Merchants Securities)

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

Şimdi giriş yapmak için lütfen tıklayın: "bağlantı"