Nihai uzlaşma nasıl beyan edilir? Yeni vergi kapsamında işçi tazminatının kişisel gelir vergisi muamelesi için eksiksiz bir kılavuz!

Kişisel vergi revize edildikten sonra, işgücü hizmetlerinden elde edilen kişisel gelirle ilgili kişisel vergi nasıl hesaplanır? İşçi hizmeti ücretlerinden elde edilen gelir hangi koşullarda ödenmeli ve kişisel gelir vergisi için ödenmelidir? Bireysel vergi ödenir ve ödenirse, işçi tazminat gelirinin bireysel vergisi nasıl beyan edilmelidir, hangi bilgiler sağlanmalıdır ve bireysel vergi ne zaman ödenecektir? Yeni politika ile birleştirildiğinde, özellikle işgücü ücretine yönelik bireysel gelir vergisi muamelesi aşağıdaki şekilde özetlenmiştir:

(1) İşçi hizmeti ücretlerinden elde edilen gelir nedir

İşçi hizmeti tazminatından elde edilen gelir; tasarım, dekorasyon, yerleştirme, çizim, laboratuar testi, test, tıbbi tedavi, hukuk, muhasebe, danışmanlık, dersler, haberler, yayıncılık, çeviri, inceleme, hat ve resim, heykel, film ve televizyon, ses kaydı, video kaydı, performans ile uğraşan kişileri ifade eder. Performans, reklam, sergiler, teknik hizmetler, tanıtım hizmetleri, aracılık hizmetleri, ajans hizmetleri ve diğer işçilik hizmetleri.

Yukarıda bahsedilen gelir genellikle bağımsız olarak serbest çalışan bireyin elde ettiği gelire veya bağımsız bireysel emek gelirine aittir. İstihdam ile istihdam arasında bir ilişki olup olmadığı, bir tür gelirin işgücü hizmetlerinin gelirine mi yoksa ücret ve maaşların gelirine mi ait olduğuna karar vermek için önemli bir kriterdir.

Emek ücreti, belirli bir beceriyle bağımsız olarak uğraşan ve bağımsız olarak belirli bir emek türü sağlayan bir bireyin elde ettiği gelirdir; ücretler ve maaşlar, bir bireyin bağımsız olmayan emek için aldığı ücrettir. İkincisi, istihdam ve istihdam arasında bir ilişkiye sahipken, ilki yoktur.

(2) Emek hizmeti ücretine ilişkin bireysel gelir vergisi stopaj acentesi

"Çin Halk Cumhuriyeti Bireysel Gelir Vergisi Yasası" nın 9. Maddesi (Çin Halk Cumhuriyeti Başkanlık Kararı No. 9) Bireysel gelir vergisi, gelir vergisi mükellefi ve geliri ödeyen birim veya kişi stopaj mükellefi olacaktır. Bir vergi mükellefinin Çin vatandaşı kimlik numarası varsa, vergi mükellefi kimlik numarası olarak Çin vatandaşı kimlik numarası kullanılır; bir vergi mükellefinin Çin vatandaşı kimlik numarası yoksa, vergi dairesi vergi mükellefi kimlik numarasını atar. Stopaj yükümlüsü vergi kesintisi yaptığında, vergi mükellefi, vergi mükellefi kimlik numarasını stopaj yükümlüsüne verecektir. Vergi kanunu hükümlerine göre, kişisel emek hizmeti ücretini ödeyen birim veya kişi, kişisel gelir vergisi stopajıdır.

(3) İşçi hizmeti ücretine ilişkin kişisel gelir vergisi stopaj yöntemleri

"Bireysel Gelir Vergisi Stopaj Beyannamesine İlişkin İdari Tedbirler (Yargılama)" (Devlet Vergi Dairesi Başkanlığının 2018 Tarihli 61 Sayılı İlanı) sekizinci Stopaj mükellefi, işçi hizmeti ücretinden, yazarın ücretinden ve telif ücretlerinden ikamet eden kişilere gelir ödediğinde, aylık olarak veya aşağıdaki yöntemlere göre vergi kesecek ve ödeyecektir. Bunlardan, Devlet Vergi Dairesi Başkanlığı'nın 2018 tarihli 61 sayılı İlanının 11. maddesine göre, işçi ücretinden elde edilen gelir bir defalık gelir ise, gelir bir kez, aynı proje için sürekli gelir ise bir ay içinde elde edilir. Bir kez.

Kişisel gelir vergisinin işçilik ücretine ilişkin ön stopajı ve ön ödemesinin spesifik operasyonel noktaları aşağıdaki gibidir:

Her şeyden önce, işgücü hizmeti ücretlerinden elde edilen gelir, her bir gelirin bakiyesi eksi giderler olan gelir miktarıdır ve her bir gelirin tutarı, stopaj ve ön ödeme tutarını hesaplamak için vergilendirilebilir gelirin stopajı ve ön ödemesi tutarıdır.

İkincisi, stopaj ve ön ödeme bağlantısında, işgücü ücretinden elde edilen gelir her seferinde 4.000 yuan'ı geçmezse, ücret 800 yuan olarak hesaplanır; gelir her seferinde 4.000 yuan'dan fazlaysa, ücret% 20 olarak hesaplanır.

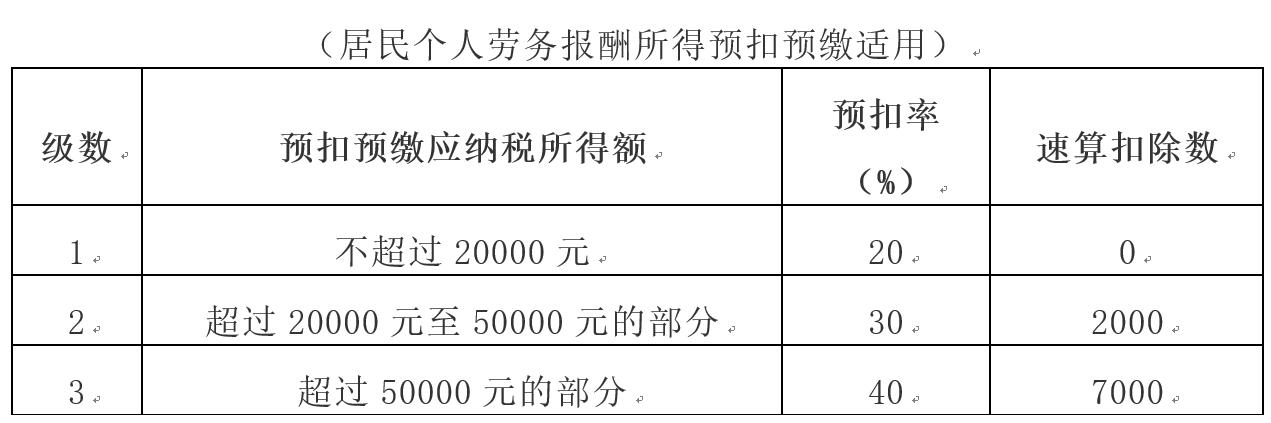

Üçüncüsü, iş gücü hizmeti ücret gelirinin stopajı ve ön ödemesi = vergilendirilebilir gelirin stopajı ve ön ödemesi × stopaj oranı-hızlı kesinti. (İşgücü ücret gelirine uygulanan kişisel gelir vergisi stopaj oranının Tablo 2'si (aşağıdaki eke bakınız)

Son olarak, mukim bir kişi yıllık kapsamlı gelirin nihai ödemesini ele aldığında, yasaya uygun olarak işgücü ücretinden, yazarın ücretinden ve telif ücretlerinden elde edilen geliri hesaplamalı ve ödenecek vergiyi hesaplamak için yıllık kapsamlı gelire dahil etmelidir ve fazla vergi iade edilecek ve daha az eklenecektir.

İşgücü ücretini alan kişi, masrafları yapmak için işgücü ücretini ödeyen birim adına fatura düzenlemek için vergi bürosuna giderse, vergi bürosu genellikle bireysel gelir vergisinin kendi adına tahsil edildiğini doğrular ve işveren artık işçi ücretini kesip bireye ödeme yapmaz. Gelir vergisi.

(4) Emek hizmeti ücreti için bireysel gelir vergisinin ödenmesi ve ödenmesi

1. İşgücü ücretinden kapsamlı gelir elde eden yerleşik bir vergi mükellefinin bireysel gelir vergisi ödemesi ve ödemesi yapması gereken iki durum

Birinci durum: Bir yerde "iş hizmetleri için ücret" diğerinde "maaş ve maaşlardan" gelir elde eden yerleşik bir vergi mükellefi ve bir yıldaki "işçilik hizmetleri için ücret" ve "ücret ve maaşlar" yıllık geliri özel kalemlerden düşülür. Kesinti sonrası bakiye 60.000 yuan'dan fazladır; yıllık kişisel gelir vergisi ödenmeli ve ödenmelidir.

"Çin Halk Cumhuriyeti Bireysel Gelir Vergisi Yasası Uygulama Yönetmeliği" nin 25. Maddesi (Çin Halk Cumhuriyeti Devlet Konseyi'nin 707 sayılı Emri) ve "Bireysel Gelir Vergisi Beyannamelerine İlişkin Konularda Eyalet Vergilendirme İdaresinin İlanı" (Eyalet Vergi İdaresi 2018 İlanı) uyarınca 62), iki veya daha fazla kaynaktan kapsamlı gelir elde eden bireylerin ve özel kesintiler düşüldükten sonraki kapsamlı gelir bakiyesinin 60.000 yuan'ı aştığını, bireysel gelir vergisi mutabakatı ve ödemesi yapmasını şart koşar. .

İkinci durum: "İşçi hizmeti ücretinden, yazarın ücretinden ve telif ücretlerinden bir veya daha fazla gelirin elde edilmesi ve kapsamlı yıllık gelirin bakiyesi eksi özel kesinti 60,000 yuan'ı aşıyor."

"Çin Halk Cumhuriyeti Bireysel Gelir Vergisi Yasası Uygulama Yönetmeliği" nin 25. Maddesi (Çin Halk Cumhuriyeti Devlet Konseyi'nin 707 sayılı Emri) ve "Bireysel Gelir Vergisi Beyannamelerine İlişkin Konularda Eyalet Vergilendirme İdaresinin İlanı" (Eyalet Vergi İdaresi 2018 İlanı) uyarınca No. 62), işgücü ücretlerinden, yazarın ücretlerinden ve telif ücretlerinden elde edilen gelirin bir veya daha fazlasının ve kapsamlı gelir dengesi eksi özel kesintilerin 60.000 yuan'ı aşması kişisel gelir vergisine tabi olması gerektiğini şart koşar. Yerleşmiş.

2. Kapsamlı emek ücreti geliri için bireysel gelir vergisinin ödeneceği ve ödeneceği zaman

"Bireysel Gelir Vergisi Öz Beyannamesi ile İlgili Konularda Devlet Vergilendirme İdaresinin İlanı" nın (2018 tarihli 62 Sayılı Devlet Vergi İdaresi İlanı) 1.Maddesine göre, işgücü hizmetlerinden kapsamlı geliri olan bir mukim vergi mükellefi 1 Ocak'tan 30 Haziran'a kadar kişisel gelir vergisinin nihai ödemesini tamamlayın.

3. İşgücü ücretinden kapsamlı gelir için özel ek kesintiler için kesinti süresi

Yukarıdaki vergi politikalarına göre, ücret ve maaş almayan ancak yalnızca işgücü ücreti almış olan mükellefler, yalnızca kişisel gelir vergisini bir sonraki yılın 1 Mart - 30 Haziran tarihleri arasında işleyebilen yerleşik gerçek kişilerin vergi mükellefleri için özel ek kesintiler alabilirler. Kesinti, ödeme anında yapılır.

4. Mukim vergi mükelleflerinin nihai uzlaşma ve ödeme için "İşçi Hizmetlerinden Kapsamlı Gelir" elde etmeleri için ilgili belgelerin sunulmasına ilişkin gereklilikler

Eyalet Vergi İdaresi'nin 2018 tarihli 62 Sayılı İlanının 1. maddesine göre, "İşgücü Hizmetlerinden Kapsamlı Gelir" elde eden bir mukim vergi mükellefi, nihai uzlaşmayı ele alırken aşağıdaki bilgileri sağlamalıdır:

1. "Bireysel Gelir Vergisi Yıllık Öz-Vergi Beyannamesi" ni yetkili vergi dairesine gönderin.

2. Mükellef, gelir, özel kesintiler, özel ek kesintiler, kanuna göre belirlenen diğer kesintiler, bağışlar, vergi teşviklerinden yararlanma vb. İle ilgili materyalleri hazırlayacak ve yönetmeliklere uygun olarak ileride başvurmak veya sunulmak üzere saklayacaktır.

5. Mukim vergi mükellefinin nihai yerleşim ve ödeme için "İşgücü Hizmetlerinden Kapsamlı Gelir" elde ettiği yer

"Bireysel Gelir Vergisi Öz Beyannamesi ile İlgili Devlet Vergilendirme İdaresi İdaresi İlanı" nın (2018 yılı 62 sayılı Devlet Vergi İdaresi İlanı) 1. maddesine göre, mukim bir mükellefin "İşçi Hizmetleri Ücretinden Kapsamlı Gelir" elde ettiği yıl karara bağlanır ve ödenir. Vergi beyannamesi yerleri aşağıdaki gibidir:

(1) İşgücü hizmetlerinin alıcısının tek bir yerde sabit bir "maaş geliri" varsa, yıllık vergi beyannamesi yeri: mukim vergi mükellefinin yalnızca bir pozisyonu ve işvereni varsa, "işçi hizmeti için ücret" ve "maaş geliri" Birleşmede, kişisel gelir vergisinin yıllık takas ve ödenmesine ilişkin vergi beyannamesi, işverenin çalıştığı ve istihdam edildiği yerdeki yetkili vergi dairesi nezdinde ele alınır.

(2) İşgücü hizmetlerinin karşılığını alan kişi, herhangi bir birim tarafından istihdam edilmeyen, yani ücret veya maaş almayan ve sadece işçilik hizmetlerinden gelir elde eden bir serbest meslek sahibi ise, "işçilik hizmetleri için ücret" yıllık kapsamlı geliri doğrudan Kişisel gelir vergisinin yıllık olarak ödenmesi için hane halkının kayıtlı olduğu yerdeki veya mutat ikametgah yerindeki vergi makamları vergi beyannamesini yönetir.

6. İşçi hizmeti ücret gelirinin nihai olarak ödenmesinden sonra vergilendirilebilir yıllık gelirin hesaplanması

Mukim bireyin kapsamlı geliri = bir vergi yılı giderlerinde gelir - 60,000 yuan - özel kesintiler (üç sigorta ve bir konut fonu: temel emeklilik sigortası, temel sağlık sigortası, işsizlik sigortası ve konut teminat fonu) - özel ek kesintiler (çocukların eğitimi, sürekli eğitim) , Ağır hastalık tıbbi tedavisi, konut kredisi faizi veya konut kirası, yaşlılara destek) - Kanuna göre belirlenen diğer kesintiler.

Çünkü işçi hizmetlerinden elde edilen gelir, kapsamlı gelirlerden biridir. "Bireysel Gelir Vergisi Stopajı Beyannamesi (Yargılama Uygulaması İçin) İçin İdari Tedbirler" (61 Sayılı Devlet Vergi İdaresi İlanı, 2018) 8.Maddesinin 4. fıkrasına göre, mukimler, yıllık kapsamlı gelir uzlaşması ve ödemesini tamamladıklarında, işçilik ücretlerini kanuna göre hesaplayacaklardır. Gelirden, yazarın ücretinden ve telif ücretlerinden elde edilen gelir miktarı, ödenecek vergiyi hesaplamak için yıllık kapsamlı gelirde birleştirilir ve vergi iade edilir ve vergi iade edilir.

Bu nedenle, işgücü ücret gelirinin nihai olarak ödenmesi için vergilendirilebilir yıllık gelirin hesaplanması aşağıdaki gibi iki duruma ayrılmıştır:

İlk durum: İşçi maaşı alıcısının bir yerde sabit bir "maaş geliri" varsa, mukim vergi mükellefinin işgücü ücretinin yıllık kapsamlı geliri şu şekilde hesaplanır:

Mukim bireyin kapsamlı geliri = 60,000 yuan'lık bir vergi yılı giderleri için "işgücü hizmetleri için ücret + ücret ve maaşlardan elde edilen gelir" den gelen gelir - özel kesinti (üç sigorta ve bir fon: temel bağış sigortası, temel sağlık sigortası, işsizlik sigortası ve konut yardım fonu) - Özel ek kesintiler (çocukların eğitimi, sürekli eğitim, ciddi hastalıklar için tıbbi tedavi, konut kredisi faizi veya konut kirası ve yaşlılar için destek) - kanunla belirlenen diğer kesintiler.

İkinci durum: İşgücü hizmet bedelinin alıcısı serbest meslek sahibi ise ve herhangi bir birimde çalışmıyorsa, yani maaş veya maaş geliri elde edilmiyorsa ve sadece işçi hizmeti tazminat geliri elde ediliyorsa

"Bireysel Gelir Vergisi Yıllık Öz-Vergi Beyannamesi" nin doldurulmasına ilişkin "Bireysel Gelir Vergisi Beyannamesinde Değişiklik Yapılmasına İlişkin Devlet Vergi İdaresi İdaresi Duyurusu" na (2019 Eyalet Vergi İdaresi 7 No'lu Duyuru) göre, mukim mükellefin işçi hizmeti ücretinden yıllık kapsamlı geliri Hesaplanan formül aşağıdaki gibidir:

Mukim bireyin kapsamlı geliri = vergi yılı içindeki "çalışma hizmetleri için ücret" geliri - 60.000 yuan-özel kesintiler (üç sigorta ve bir konut fonu: temel bağış sigortası, temel sağlık sigortası, işsizlik sigortası ve konut yardım fonu) - özel ek kesintiler (çocuklar Eğitim, sürekli eğitim, ciddi hastalıklar için tıbbi tedavi, konut kredisi faizi veya konut kira desteği, yaşlılara destek) - Kanuna göre belirlenen diğer kesintiler.

Bunlar arasında, "işçi hizmetleri için ücret" gelir tutarı = bir yıl içinde işçilik hizmetlerinin ücretlerinden elde edilen toplam gelir (% 1-20) İşgücü hizmetleri için ödenen mükellef mükellefinin sosyal sigorta ücretlerini tek başına almaması ve ödememesi durumunda özel kesinti sıfır olarak hesaplanır.

Özel hatırlatma: İşçilik ücretine yönelik özel ek kesintiler ve 60.000 yuan yıllık maliyet nedeniyle (yalnızca maaş geliri olmayan işgücü ücreti söz konusu olduğunda), yalnızca nihai çözüm sırasında, bu nedenle nihai uzlaşma ödendiğinde indirilebilir , Vergi iadesi olgusu olacaktır.

(5) İşçi hizmeti ücretlendirme faturalandırması için bireysel vergi önceden tahsil edilmez

İşgücü hizmeti ücretlerinden, yazarın ücretlerinden ve telif ücretlerinden elde ettikleri gelirler için fatura düzenlemesi gereken gerçek kişi vergi mükellefleri için, fatura düzenleme işlemi sırasında kişisel gelir vergisi alınmayacaktır.

Kişisel gelir vergisi stopaj acentesi, "Bireysel Gelir Vergisi Stopajı Beyannamesi (Yargılama Uygulaması için) için İdari Tedbirler" (61 Sayılı Eyalet Vergi İdaresi İlanı, 2018) uyarınca stopaj yükümlüsü tarafından alıkonulacak ve peşin ödenecek (veya tevkif edilecek ve ödenecektir) ve tüm tutarı idare edecektir Stopaj beyanı.

Fatura düzenlerken, fatura düzenleyen kuruluş, fatura açıklamaları sütununda, "Bireysel gelir vergisi, kanuna göre mükellef tarafından kesilir ve peşin ödenir (veya kesilir ve ödenir)" ifadesini aynı şekilde belirtecektir.

İşçilik ücretlerinden, yazarın ücretlerinden ve telif ücretlerinden elde edilen gelirlere ek olarak kendi adlarına fatura düzenlemesi gereken gerçek kişi vergi mükellefleri için, mevcut yasa ve yönetmelikler uygulanmaya devam edecektir.

Finansal çalışmalarda gerekli sabır ve özene ek olarak

En önemli şey net sorumluluklar ve net süreçlerdir

Neredeyse mükemmel şirket finansal süreç kılavuzu

500 kopya ile sınırlıdır, ilk gelen önce hizmet verir!

Bu makale orijinal korumayı açtı

Yeniden yazdırmanız gerekiyorsa, lütfen Focus Finance'ten geldiğini belirtin

Daha heyecan verici finans ve vergi bilgisi öğrenimi için "Daha Fazla Bilgi Edinin" seçeneğini tıklayın