Otomotiv elektroniği endüstrisi hakkında özel rapor: NEV'ye başka bir açıdan bakmak, cep telefonu endüstrisinden ilham almak

Raporu almak için lütfen www.vzkoo.com adresini ziyaret edin.

1. NEV'nin bükülme noktası yaklaşıyor, arabaların ve cep telefonlarının altında yatan mantık benzer

1.1 NEV hızlanması yaklaşıyor, üç büyük marjinal değişiklik gözlemlendi

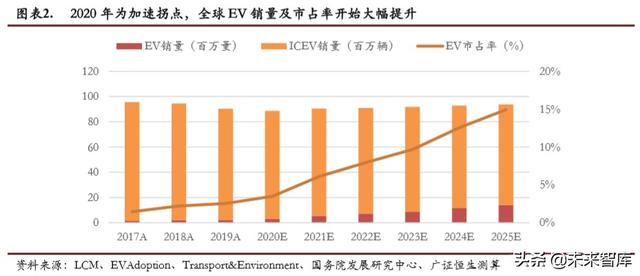

Üç büyük marjinal değişiklikle, NEV'nin penetrasyon oranı artmaya devam ediyor. Geleneksel yakıtlı aracın (ICEV, İçten Yanmalı Motorlu Araç) çekirdeği, şasi teknolojisinin yanı sıra motora ve şanzımana dayanan güç aktarım mekanizmasını içerirken, yeni enerji aracının (NEV) yapısı ve üretim zorluğu nispeten basittir. Ana bileşenler motorlar, piller ve elektronik kontrollerdir. Şu anda, Çinin yeni enerji araçları çoğunlukla saf elektrikli araçlar (BEV), fişli hibrit elektrikli araçlar (PHEV) ve yakıt hücreli araçlar (FCEV). Bunların arasında BEV, pazara hakim ve 19 yıl içindeki satışları % 80.13 olarak hesaplandı. Son zamanlarda gözlemlenen üç büyük marjinal değişikliğe dayanarak, 2020'nin küresel EV'lerin hızlanması olacağına, ICEV satışlarının düşmeye devam edeceğine ve küresel EV pazar payının önemli ölçüde artmaya başlayacağına inanıyoruz. 2019'a kıyasla 13 puanlık bir artışla 2025'te pazar payının% 14,94'e ulaşacağı tahmin ediliyor .

Marjinal Değişim 1: Politikalar ve çevresel faktörler NEV'e fayda sağlamaya devam ediyor

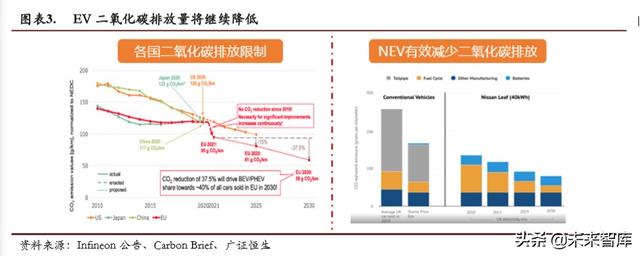

Politikalar ve çevresel faktörler, elektrikli araçları tercih etmeye devam ediyor. Şu anda, birçok ülkenin hükümetleri, EV'leri teşvik etmek için bir dizi politika ve sübvansiyon oluşturdu ve aynı zamanda otomobil üreticilerine EV'lere geçmeleri için rehberlik edecek karbondioksit emisyon standartları belirledi. ICEV'nin mevcut CO2 emisyonları 120 g / km'nin üzerindedir ve bu, CO2 emisyon sınırını karşılamazken, EV'ler daha çevre dostu ve sürdürülebilirdir. Carbon Brief verilerine göre, 2010 yılında elektrikli araçların yaşam döngüsü boyunca karbondioksit emisyonları, geleneksel İngiliz otomobillerininkinden yaklaşık 2 kat daha düşük ve 2019 itibarıyla, elektrikli araçların karbondioksit emisyonları, geleneksel otomobillerden yaklaşık 3 kat daha düşük olacak. Ve teknoloji geliştikçe, EV karbondioksit emisyonları Miktar azalmaya devam edecek. Buna ek olarak, birçok ülkenin hükümetleri şu anda elektrikli otomobilleri tanıtmak için bir dizi politika ve sübvansiyon formüle ediyor, bu da otomobil üreticilerine ve tüketicilere elektrikli araçlara geçiş konusunda rehberlik ediyor. Çeşitli ülkelerin politikalarını ve sübvansiyonlarını sıralıyoruz (eke bakınız) ve Çin bir "çifte puan politikası" formüle etti. Avrupa aynı zamanda EV sübvansiyonlarını da artırdı Almanya, Fransa ve Birleşik Krallık gibi ülkeler yalnızca EV'lerin satın alma vergisinden ve mülkiyet vergisinden muaf olmakla kalmıyor, aynı zamanda BEV ve PHEV gibi farklı modellere farklı derecelerde sübvansiyonlar veriyor. Amerika Birleşik Devletleri ayrıca, otomobil şirketlerini daha fazla elektrikli araç üretmeye teşvik eden yeni bir elektrikli araç sübvansiyon taslağı hazırladı ve ayrıca ikinci el elektrikli araçları sübvanse etmeye başladı ve elektrikli araçların tanıtımı arttı.

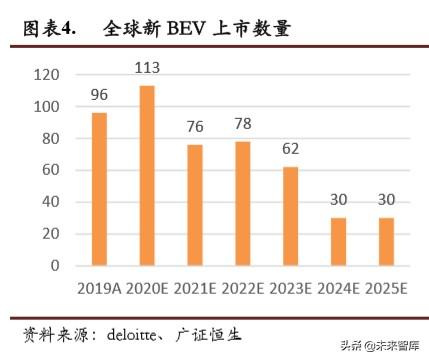

Marjinal değişim iki: 51 küresel üretici elektrikli araç planlıyor, endüstriyel yeniden yapılanma hızlanıyor ve L3 toplu lansmanı yakın

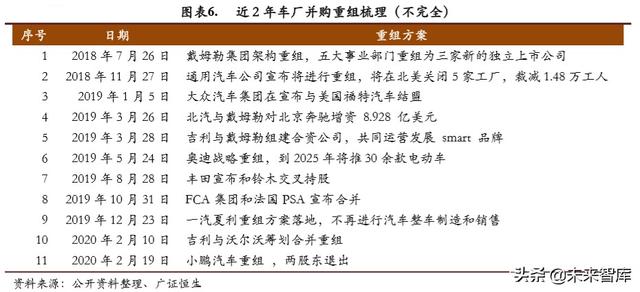

Arz tarafı, endüstriyel yeniden yapılanma ve L3, endüstrinin hızlandığını gösteriyor. Dünya çapında 51 otomobil üreticisinin (eksik istatistikler) arz tarafında elektrikli araç lansmanlarını planladığını gözlemledik. 2019'dan 2022'ye kadar büyük küresel otomotiv OEM'lerinin EV ürün planlarını sıraladık (eke bakın). Başlıca OEM'lerin tümü EV başlatma planlarını belirlediler. 2020'de dünya çapında piyasaya sürülen BEV sayısı 113'e ulaşacak ve 2025'e kadar toplam 485 yeni piyasaya sürülecek BEV. NEV eğilimine yanıt olarak, son iki yılda OEM otomobil üreticilerinin birleşme ve satın almalarının da hızlandığını ve sektör eğiliminin geri çekildiğini tespit ettik ve gördük. Otonom sürüş seviyesi ile ilgili olarak, 2019'da L2 otonom sürüş ürünleri, düşük kaliteli pazara girme sürecini hızlandırdı ve artık lüks otomobiller için patent değil. L2'nin toplu lansmanı yapılırken aynı zamanda büyük yerli firmaların L3 otonom araçlarının 2020 yılında seri üretime geçeceğini gözlemledik ki bu da otomotiv zekası seviyesinin hızlandığını gösteriyor.

Marjinal değişiklik üç: yenilikçi Tesla ölçeklenmeye başlıyor

Yükselen her bir endüstrinin gerçek bir endüstri trendi haline gelmesi sürecinde, genellikle yıkıcı yenilikçiler tarafından yönetilir. . Mevcut EV yeniliği ICEV, Tesla tarafından yönetiliyor. Cep telefonu endüstrisindeki Apple gibi, Tesla'nın 2020/2021 pazar payı 2008'deki iPhone'unkine benziyor. Tesla'nın büyümek üzere olduğu devasa endüstriyel potansiyeli görüyoruz. Ürün yelpazesinin genişletilmesi ve küresel yerleşim açısından bakıldığında, Tesla'nın Şangay Süper Fabrikasının inşaatı 2019'da tamamlanacak (yıllık üretim kapasitesinin 100.000'e ulaşması bekleniyor). 2020'de Tesla, Model 3'ün fiyatını 355.800'den 299.05 milyona düşürecek. Konumlandırma, geniş pazar alanına sahip genel otomobil alanına batıyor. Tesla'nın SUV modeli Model Y şimdiden seri üretime başladı ve Tesla, 2021'de Avrupa Berlin'de yeni bir süper fabrika kurmayı planlıyor. Tesla'nın elektrikli araç sektörüne liderlik etmeye devam etmesi bekleniyor. 2020'de küresel EV pazar payının% 20'ye yakın olması bekleniyor.

1.2 Temel mantık: endüstri trendleri, inovasyon liderleri ve ICEV'yi yeniden şekillendiren "insan odaklı"

Cep telefonu 1.0 cep telefonu 2.0'ın gizemini keşfedin. Yukarıda, EV geliştirmedeki üç marjinal değişikliği açıkladık ve gelecekte EV'nin yüksek büyümesini gördük.Bu bize cep telefonlarının özellikli telefonlardan akıllı telefonlara (cep telefonu 1.0 cep telefonu 2.0) geçişinin endüstriyel gelişim sürecini hatırlatıyor. İPhone'un ilk neslinin piyasaya sürülmesinden bu yana, akıllı telefonlar büyük ilerleme kaydetti. 2015 yılında satışlar 1,4 milyardan fazla birime ulaştı. Bu nedenle, cep telefonu 1.0 cep telefonu 2.0'dan alt mantığa geçişi daha da düşünmek istiyoruz ve analog telefonlar aracılığıyla ICEV'yi EV'ye analiz edip düşünmeyi umuyoruz. (Araba 1.0 Araba 2.0) sürüş unsurları.

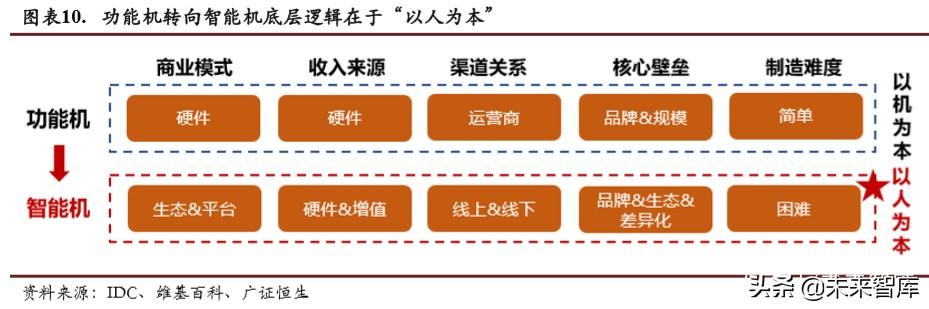

Cep telefonu 1.0 cep telefonu 2.0, esasen "makine odaklı" "insan odaklı"

Esas olan, "makine odaklı" dan "insan odaklı" ya geçmektir. İşlevsel telefonların ve akıllı telefonların iş modelini, gelir kaynaklarını, kanal ilişkilerini, temel engellerini ve üretim zorluklarını sıraladıktan sonra, işlevsel telefonlardan akıllı telefonlara geçişin özünün makine odaklı dan insan odaklı a geçişte yattığına inanıyoruz. Cep telefonu 1.0 çağında, üreticiler iş modelleri ve gelir kaynakları olarak yalnızca donanıma güveniyorlar ve cep telefonu tasarım konseptleri iletişim ekipmanına odaklanmaya devam ediyor, daha yüksek arama sesi kalitesi elde etmek için çabalıyor ve aynı zamanda cep telefonu satışlarını daha büyük ölçekte genişletmek için operatörlerle yakın bir şekilde çalışıyor. Bu endüstriyel modelin altında yatan mantık, "makine odaklıdır". Üreticiler, iş modeli olarak donanımı kullanırlar. Gelir kaynağı, ürün tasarımı, üretim ve tanıtımın tümü donanım merkezlidir. Cep telefonu yalnızca bir iletişim aracı olarak kullanılır. Bu endüstriyel model zarar görme eğilimindedir. Yıkıcı yenilik. Apple yıkıcı bir yenilikçidir. 2007'de Apple, ses ve video, tarayıcı, çağrı, Wifi, e-posta ve diğer işlevleri entegre ederken geniş ekran, çoklu dokunma ve diğer kullanımı kolay kişileri benimseyen ilk nesil iPhone'u piyasaya sürdü. App Store'un hizmete girmesinin ardından, mobil telefon iş modeli ekosisteme ve platforma tanıtılacak.Gelir kaynağı sadece donanım değil, yazılım ve diğer katma değerli hizmet gelirleridir.Bu şekilde, üreticilerin rekabet etmelerinin önündeki temel engeller yalnızca ölçek değil ekoloji ve farklılaşmadır. Bu nedenle endüstriyel modelin altında yatan mantığın "insan odaklı" olarak değiştirildiğine inanıyoruz, Üreticiler artık yalnızca bir iletişim aracı olarak cep telefonlarını değil, bir veri akışı taşıyıcısı olarak kullanıyorlar. Gelir kaynağı, ürün tasarımı, üretim ve tanıtımın tümü, kullanıcıların iç ihtiyaçlarına odaklanıyor ve ekosistem ve platform, kullanıcıların etrafında inşa ediliyor. Cep telefonu endüstrisinin yukarı ve aşağı akışı tasarım, donanım ve yazılıma kadar uzanıyor. Satış, mobil hizmetler ve kullanım, satış sonrası ve diğer hususlar.

Cep telefonu 1.0 cep telefonu 2.0, endüstri trendleri eşit derecede önemlidir

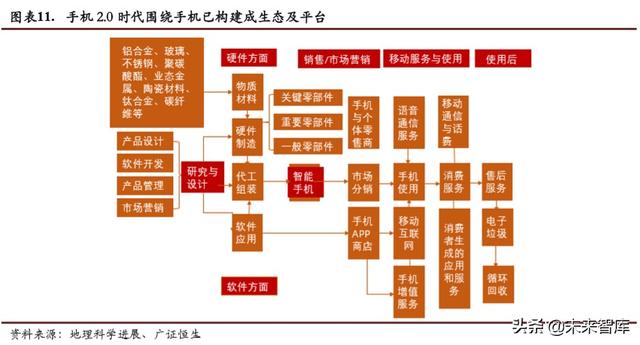

Sektör eğilimleri de çok önemlidir. Daha fazla araştırmamız sırasında, endüstri eğilimlerinin eşit derecede önemli olduğunu ve cep telefonu 1.0 devir işleminin de 2G döneminin 3G ve 4G dönemine evrimiyle uyumlu olduğunu gördük. 2G iletişim teknolojisi, ana taşıyıcı olarak metni kullanarak dijital ses aktarım hizmetleri sağlarken, 3G iletişim teknolojisi ses ve veri bilgilerini aynı anda iletebilir ve İnternet aynı anda bağlanır.Cep telefonları görüntü, müzik, video ve diğer medya formlarını işleyebilir. 4G iletişim teknolojisi ayrıca Veri, ses ve görüntülerin hızlı aktarımı kısa video, canlı yayın ve diğer video uygulamalarını doğurdu. İnsanların mobil ağlara olan talebinin arttığı görülebilir. 2G 3G 4G'nin evrim yönü, mobil İnternet'i daha hızlı, daha geniş, içerik ve kapasite bakımından daha zengin hale getirir. . Özellikli telefonların daha küçük ekranları ve zayıf görüntü ve video işleme yetenekleri vardır.Akıllı telefonlar, daha büyük ekranlar, daha iyi insan-bilgisayar etkileşimi ve daha yüksek performans ile endüstri trendine uygundur. Şekil 9'da 3G çağının akıllı telefonların doğuşunu başlattığı ve Apple'ın yeniliğinin başladığını ve 3G'den 4G'ye geçişin akıllı telefonların hızlı gelişim aşamasını açtığı ve özellikli telefonların giderek gerilediği görülüyor.

Auto 1.0 Auto 2.0, Industry Trends, Innovation Leaders ve "İnsan odaklı" üzerine yeniden tartışma

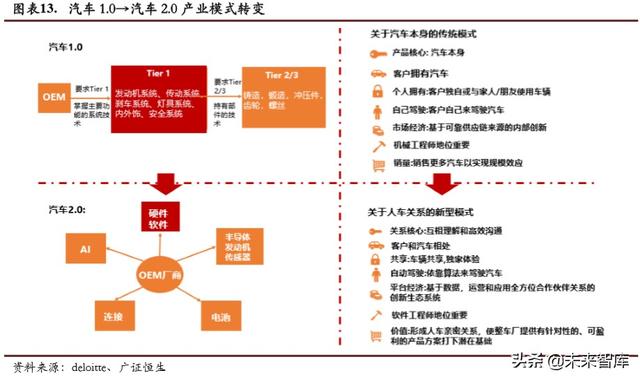

Temel mantık aynı ve araba 1.0'dan araba 2.0'a bir dönüşüm geçiriyor. Yukarıda bahsedilen cep telefonu 1.0 cep telefonu 2.0 geçmişi ve faktör analizine dayanarak, mevcut arabanın bir araba 1.0 araba 2.0 dönüşümünden geçtiğine inanıyoruz. Her şeyden önce, endüstri trendi 4G'den 5G'ye geçiyor. 5G iletişim teknolojisinin üç ana uygulama senaryosundan biri ultra yüksek güvenilirlik ve düşük gecikme süresidir (uRLLC) ve uRLLC, otomobillerin bağlanabilirliğini büyük ölçüde geliştirecek ve otomobilleri daha akıllı hale getirecektir. 4G'den 5G'ye geçişte, EV'nin endüstri trendine uyum sağladığına, ancak ICEV'nin zeka sağlayamayacağına inanıyoruz. Ana nedenler şunlardır: 1) ICEV, arabanın tüm parçalarını dijital olarak standartlaştıramaz.Örneğin, ICEV motoru mekanik bir sistemdir ve güç aktarım hızı Farklı hava basıncı, farklı sıcaklık, farklı yük, vb. Altında farklıdır, bu nedenle yazılım ve donanımı ayırma olasılığı daha düşüktür. 2) ICEV yeterli güç desteği sağlayamaz.Araba daha akıllı hale geldikçe, gerçek zamanlı güç ve voltaj kararlılığı gerekirken, ICEV pilleri elektrikli aletlerin gerçek zamanlı güç ve voltaj stabilitesini uzun süre destekleyemez. Ardından Tesla'nın sektöre öncülük ettiğini görüyoruz ve Tesla'nın açmak üzere olduğu ölçeği de açıkladık. Son olarak, ICEVin elektrikli araçlara geçişinin altında yatan mantığın da "insan odaklı" olduğuna inanıyoruz. Oto 1.0 çağındaki ICEV yalnızca bir seyahat aracıdır ve endüstri modeli aynı zamanda otomobil üretimi ve satış sonrası hizmete odaklanmıştır. ", endüstri zinciri bir zincir modelidir (OEM üreticisi Tier 1 Tier 2/3). EV endüstri modeli ekolojiye ve platforma geçiyor: 1) Mekanik ürünlerden yazılım tanımlı ürünlere, çok işlevli platformların ve bulut yazılımının gerçek zamanlı güncellemesinde ortaya çıkan dijital ürünlere; 2) Endüstri zinciri modeli zincirden platforma değişiyor, çekirdek Platform ayrıca Tier 1'den bir yazılım ve donanım platformuna dönüştürülür. 3) Çok partili katılım ve kazan-kazan işbirliği. Auto 1.0 döneminin ana katılımcıları çoğunlukla otomobil üreticileridir.Auto 2.0 kapsamında, akıllı teknoloji ve İnternet hizmetleri gibi birçok şirket katılmıştır. Bu endüstriyel model altında, EV artık sadece bir seyahat aracı değil, aynı zamanda bir veri akışı taşıyıcısıdır.Katma değerli hizmetler saf ürünlerden türetilmiştir ve altında yatan mantık "insan odaklı" olarak değiştirilmiştir.

2. Araba 1.0 / 2.0 VS cep telefonu 1.0 / 2.0, iki sonuç ve bir kesinti

Yukarıda, EV geliştirmenin itici unsurlarının ve altında yatan mantığın cep telefonlarına benzer olduğunu açıkladık.Bu bölümde, akıllı telefonların geliştirme sürecini daha fazla karşılaştıracak ve EV'lerin geliştirme sürecindeki bazı sonuçları inceleyeceğiz.

2.1 Sonuç 1: NEV, ICEV'nin hisse senedi rekabetinden ziyade pazar payını aşındıracak

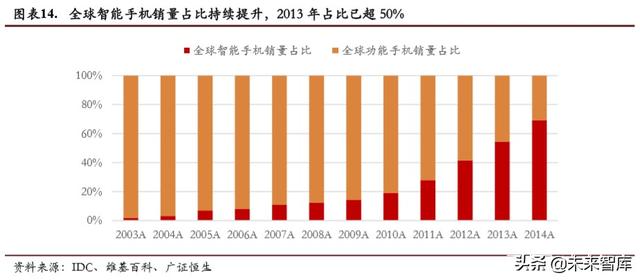

Elektrikli araç üreticileri arasındaki rekabet konusunda endişelenmenize gerek yok.NV, hisse senedi rekabeti yerine ICEV'nin pazar payını aşındıracak. Öncelikle özellikli telefonlardan akıllı telefonlara geçen cep telefonlarının satışına ve payına odaklanıyoruz (cep telefonu 1.0 cep telefonu 2.0). 2003 yılından bu yana akıllı telefon satışlarının oranının artmaya devam ettiği ve 2013 yılında bu oranın% 50'yi aştığı görülmektedir. Nokia'yı temsil edecek özellikli telefonları ve Apple'ı temsil edecek akıllı telefonları seçiyoruz. Nokia'nın cep telefonu satışları 2011'den beri yalnızca düşüş eğilimi gösteriyor. Ancak, küresel pazar payı açısından Nokia'nın küresel pazar payı 2009'dan bu yana keskin bir şekilde düşerken, Apple'ın küresel pazar payı Oran artmaya devam etti ve 2014'te Apple'ın payı Nokia'yı geçti. Çeşitli cep telefonu marka üreticilerinin verilerine daha detaylı bakıldığında, Çin'in HMOV cep telefonu markaları 2014 yılından bu yana% 29'un üzerinde bir büyüme oranını korumuştur. Akıllı telefon endüstrisi trendinin gelişmesinden sonra, ana akım akıllı telefon markası üreticilerinin hızlı bir gelişme kaydettiği görülmektedir. Benzer şekilde, mevcut NEV, penetrasyon için çok büyük bir alana sahip olan 2019'da yalnızca% 2,55'lik bir küresel pazar payı ile hala emekleme aşamasında. Tesla'yı temsil etmesi için EV'yi seçiyoruz Yukarıdan da görebileceğimiz gibi, Tesla'nın küresel pazar payının artmaya devam etmesi bekleniyor. Bu nedenle, cep telefonlarına benzer şekilde, ilk sonucumuz, mevcut EV endüstrisinin hala geliştirme aşamasında olduğu ve bir bütün olarak NEV'nin ICEV pazar payını aşındıracağıdır.Aynı zamanda, sadece Tesla değil, diğer elektrikli araç üreticilerinin de bunun yerine büyük bir büyüme alanı var. EV'ler arasında hisse senedi rekabeti.

2.2 Sonuç 2: Yurtiçi EV tedarik zinciri, geliştirme için altın bir fırsata yol açtı

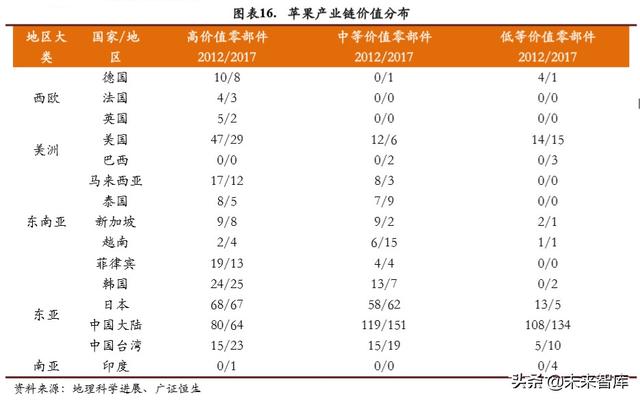

Yerli cep telefonu endüstrisi zincirinin altın geliştirme deneyimini yeniden üretmesi bekleniyor. Çin, küresel cep telefonu üretiminin% 75'ine ve küresel cep telefonu satışlarının% 20'sinden fazlasına sahip olan küresel bir cep telefonu üretim ve satış merkezidir. Yerli Apple cep telefonu tedarik zincirindeki değişiklikleri inceliyoruz ve Çin anakarasının Apple cep telefonu parçalarının ana üretim üssü olduğunu gördük. 2012'den 2017'ye kadar tedarikçi şubelerinin oranı% 41'den% 46.5'e yükseldi ve aşağıdaki değişiklikler: 1) Çin'e erken giriş Cep telefonu tedarik zinciri esas olarak genel üretim ve dökümhane bağlantılarında; 2) Çin'in Apple'ın tedarik zincirinin sayısı önemli ölçüde arttı ve tedarik zincirinin durumu sürekli olarak iyileştirildi ve rolü gittikçe daha da büyüdü. Benzer şekilde, Çin küresel bir NEV üretim ve satış merkezidir. 2017-2019 yıllarında Çin'in NEV satışları, satışların ortalama% 55,91'ini oluşturdu. ICEV dahil edilse bile, yerli otomobil satışları dünyanın% 30'unu oluşturdu. Öte yandan, yerli üreticiler Tesla'nın tedarikçilerinin yarısından fazlasını oluşturuyor ve Şangay fabrikasındaki parçaların yerelleştirme oranı yaklaşık% 30'dur. 2020'nin sonuna kadar, Şangay fabrikasının tüm parçaların yerelleştirilmiş ikamesine ulaşması bekleniyor. Bu nedenle, cep telefonlarına benzer şekilde, ikinci sonuca varıyoruz: yerel EV tedarik zinciri, geliştirme için altın bir fırsata yol açtı. .

2.3 Kesinti: Apple Tesla, Huawei ?

Huawei'ye kim benzer? Dünyanın en iyi beş cep telefonu markası üzerinde sistematik bir araştırma yaptık ve Apple, Samsung, Xiaomi, OPPO ve Vivo'nun önemli ölçüde farklı avantajlara sahip olduğunu gördük. Apple, ilk hamle avantajlarına, derin Ar-Ge birikimine, benzersiz bir IOS işletim sistemine ve mükemmel bir küresel tedarik zinciri yönetimine sahiptir ve bu nedenle, cep telefonu endüstrisinin gelişimine liderlik etmeye devam etmektedir. Samsung parçalarının çoğu kendi kendine tedarik edilir ve tedarik zinciri son derece entegredir. Xiaomi telefonları uygun maliyetli ve yüksek değerli fan yönetimidir. Ve OV yoğun bir şekilde kanalları geliştirir ve alt bölümlere odaklanır. Huawei bir usta gibi görünüyor ve cep telefonu pazarında çok iyi performans gösterdi. Küresel akıllı telefon pazarının doygunluğa yakın olduğu 2015-2018'de, Huawei'nin küresel akıllı telefon gönderileri hızlı bir büyüme eğilimini sürdürdü ve küresel pazar sevkiyatları gerçekleşti Küresel cep telefonu üreticileri arasında pazar payında 3. sırada yer alan oran, hızla% 7,45'ten% 14,66'ya yükseldi. Bakış açımızı da elektrikli araç pazarına kaydırdık.Yukarıda Tesla'yı Apple ile karşılaştırdık.İç pazarın önemi ve tedarik zincirinin düzeyinden yola çıkarak, yurt içi elektrikli araç pazarında da Huawei gibi elektrikli araç üreticilerinin olacağına inanıyoruz. Bu nedenle analiz edeceğiz. Huawei'nin yükselişine giden yol, referans ve düşünce sağlar.

Huawei'in cep telefonu iş geliştirme geçmişi

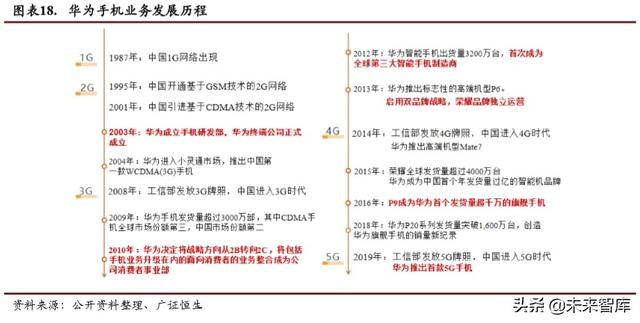

Huawei'nin cep telefonu işi 2G döneminde başladı, 3G dönemi genişlemeye devam etti ve 2B 2C stratejik dönüşümü başarılı oldu. 2002 yılının sonunda Huawei, 3G cep telefonlarının hızlı bağımsız araştırma ve geliştirmesi için bir terminal stratejisi belirlemek üzere bir cep telefonu terminali projesinin kurulması üzerine resmi olarak bir seminer düzenledi. Temmuz 2003'te Huawei bir cep telefonu araştırma ve geliştirme departmanı kurdu ve aynı zamanda PHS PHS cep telefonu ve cep telefonu pazarına girdi. Kasım 2003'te Huawei Terminal Şirketi resmi olarak kuruldu ve Huawei'nin PHS pazarındaki payı hızla büyüdü. Huawei, Xiaoling olma konusunda zengin deneyim biriktirdi ve düşük kaliteli bir marka imajı oluşturdu. 2004 yılında Huawei ve operatörler, ODM modunu kullanarak özelleştirilmiş telefonları piyasaya sürmek için işbirliği yapmaya başladılar.Huawei cep telefonlarının üretiminden sorumludur ve markalar operatörlere veya müşterilere aittir. 2007'de Huawei'nin cep telefonu sevkiyatları 20 milyon birimi aştı; 2008'de Huawei, CDMA özelleştirilmiş cep telefonlarının dünyanın en büyük üçüncü tedarikçisi oldu; 2009'da Huawei'nin cep telefonu gönderileri 30 milyon birimi aştı ve bunlardan CDMA cep telefonları üçüncü küresel pazar payına ve Çin'in pazar payına sahip oldu ikinci. 2010'un sonunda, cep telefonu pazarına yapılan büyük yatırım, ancak düşük net kar marjı ve yüksek kanal bağımlılığı karşısında Huawei, stratejik yönünü 2B'den 2C'ye kaydırmaya karar vererek, cep telefonu işletmesi yükseltmeleri dahil olmak üzere tüketici odaklı işletmeleri entegre ederek bir şirket haline geldi. Üç ana iş biriminden biri. Ürünler açısından, ultra düşük özellikli telefonların terk edilmesi, 3G cep telefonlarının önceki görünümünün pahalı ve pahalı değil olarak değiştirilmesi, 2B operatörüne özel telefon pazarından 2C özel markalı cep telefonu pazarına geçilmesi. 2012'nin dördüncü çeyreğinde Huawei, pazar payının% 5'ini oluşturan 10,8 milyon akıllı telefon sattı ve ilk kez dünyanın en büyük üçüncü akıllı telefon üreticisi oldu.

Üst düzey pazarı hedefleyin ve çift markalı bir strateji uygulayın

Huawei kendi markasını kurmaya karar verdiğinde iç cep telefonu pazarı zaten bir kızıl denizdi. Ancak Huawei, genel satışları etkilerken kesinti yapıyor. Alt sınıf operatörün özelleştirilmiş makine işine ek olarak, Apple ve Samsung, ana yakalama hedefleri olarak görülüyor ve markanın negatif primini, üst düzey pazarı istikrara kavuşturmak için pozitif bir prime dönüştürmeye çalışıyor.

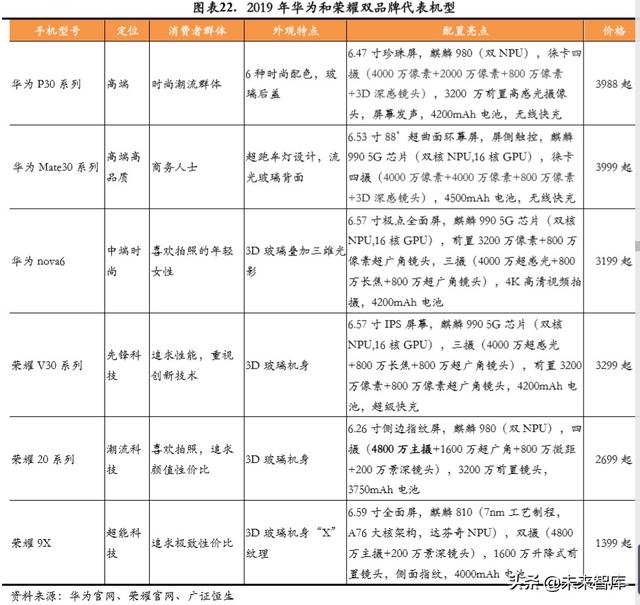

Huawei'nin "butik stratejisinin" ilk adımı, "markayı amiral gemisi modellerle inşa etmek" ve üst düzey P serisi ve Mate serisi modelleri oluşturmaya çalışmaktır. 2012'den 2019'a kadar, Huawei'nin önceki amiral gemisi cep telefonlarının donanım ve yazılım yapılandırmaları, liderliği yakalamaktan, yenilikçi ve yüksek kaliteli bir marka izlenimi oluşturmaya ve fiyat faktörlerinin etkisini azaltmaya geçebildi. Üst düzey pazarda kendine yer edindikten sonra, Huawei'nin butik stratejisi butik modellerle ölçeği destekleme aşamasına girdi ve amiral gemisi modellerin satışları hızla artmaya başladı. 2014 yılında, Huawei P7'nin yarı yıllık satışları sadece 4 milyon adetti.Aynı dönemde, bir başka amiral gemisi modeli olan Huawei Mate 7'nin nihai satışları sadece 7 milyon adedin üzerindeydi ve bu, Huawei'nin o zamanki amiral gemisinin en iyi sonucuydu. 2017'de Huaweinin amiral gemisi cep telefonu gönderileri büyük bir atılım yaptı. Huaweinin P9u 12 milyondan fazla birim sevk ederek Huaweinin 10 milyonu aşan sevkiyatlarla ilk amiral gemisi cep telefonu oldu; aynı yıl piyasaya sürülen Mate 9 da 10 milyondan fazla birim sattı. 2019'da Huawei'nin amiral gemisi model satışları başka bir seviyeye ulaştı. Mate 20, yılda 17 milyondan fazla birim sevk etti ve P30, yedi ayda 20 milyon birimi aşarak Huawei'nin amiral gemisi cep telefonu için yeni bir rekor kırdı.

Çift marka stratejisi, pazar segmentlerini doğru bir şekilde tanımlar. 2012'nin sonunda Huawei, amiral gemisi telefonun yüksek fiyat-performans oranını İnternet cep telefonları arasında ilk kez kıyaslayan Honor 2 cep telefonunu piyasaya sürdü. Aralık 2013'te Huawei Terminal, Honor markasının bağımsız gelişimine başlayacağını duyurdu.Huawei ile karşılaştırıldığında, Honor ürünleri daha şık bir görünüme, üstün performansa ve bilim ve teknoloji anlayışına sahip ve ürün tanımı cesur yeniliği vurguluyor.Moda ve diğer alt bölümlerde hedeflenen ürünleri piyasaya sürecek. . Bir internet modeli olarak Honor, NPS'ye (Net Promoter Score) daha fazla önem veriyor.Büyük verinin desteğiyle, tüketicilerin cep telefonlarına özel ihtiyaçlarını anlamak için tüm süreç, tüm platformlar ve tüm bölgeler için bir tüketici ses analizi platformu oluşturuyor. Buna ek olarak, Honor, Huawei'nin pazarlama ve tanıtım için geleneksel çevrimdışı kanallarından yararlanmadı, bunun yerine kendi kanallarını kurdu. Honor ilk olarak, resmi web sitesi ve büyük e-ticaret platformlarının amiral gemisi Honor mağazası gibi çevrimiçi satış platformlarının geliştirilmesine odaklanıyor. Glory daha sonra çevrimdışı kanalları genişletmek için varlık-ışık modelini benimsedi. Kendi başına büyük ölçekli satış mağazaları kurmak yerine, ortakların fayda paylaşımı yoluyla iş birliği yaptı ve kanal bayilerinin inşaattan sorumlu olmasına izin verdi. Bu model çevrimdışı satış verimliliğini en üst düzeye çıkarıyor. Cep telefonu pazarındaki çeşitlendirilmiş tüketici gruplarıyla karşı karşıya kalan Huawei'nin çift markalı stratejisi, hedef tüketici gruplarını daha doğru bir şekilde kapsayabilir ve hedef grupların pazar payını artırabilir.Huawei ve Honor, birbirini güçlendiren ve destekleyen iyi bir etkileşim durumu oluşturur. Buna ek olarak, Huawei ayrıca genç kadın kullanıcılar için Nova serisine ve orta ve düşük kaliteli pazarlar için eğlence serisine sahiptir; Honor daha çok İnternet pazarına yöneliktir ve hedef kitle, işyerindeki çaylaklar ve genç mavi yakalı çalışanlar gibi İnternet yaşamına odaklanan gençlere odaklanır. , Öğrenci nüfusu vb. Şu anda Honor'un dört ana serisi var, biri geleceğin teknolojisi olarak konumlandırılan Honor Magic serisi; ikincisi öncü teknoloji olarak konumlandırılan Honor V serisi; üçüncüsü trend teknolojisi için konumlandırılan Honor N serisi (yani dijital seri); dördüncüsü Honor X serisi. Süper teknoloji olarak konumlandırıldı.

Temel bileşenleri kavrayın ve "kalite-fiyat oranını" vurgulayın

Geliştirilmiş çip ve kamera. "Butik Stratejisi" ni uyguladıktan sonra Huawei, cep telefonu ürünlerinin "kalite-fiyat oranına" daha fazla önem verdi, yani kaliteyi ilk sıraya koydu ve yenilikçi teknoloji ve estetikle ürün gelişimini hızlandırdı. Huawei'nin yenilikçi teknolojisi esas olarak cep telefonu çiplerine (ileri teknoloji akıllı telefonların temel farkı) ve kameralara (tüketicilerin doğrudan deneyim noktası) yansıyor.

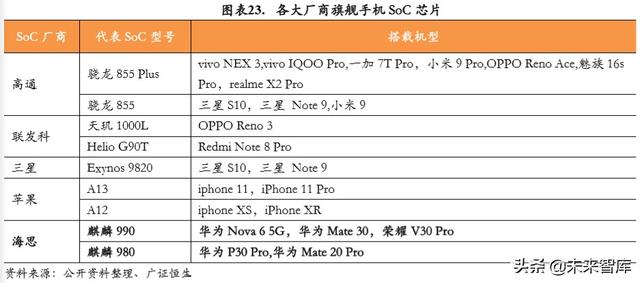

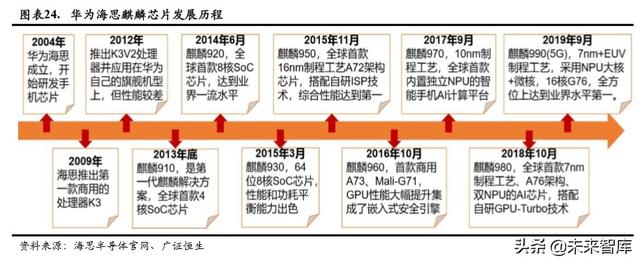

Üst düzey telefonlar arasındaki fark, Kirin çipini yakalamaktan liderliğe kadar. Xiaomi, OPPO ve vivo gibi üreticiler genellikle Qualcomm ve MediaTek'in cep telefonu SoC çipleri ile donatılmıştır.Apple ve Samsung, en yüksek pazar payına sahip iki üretici olarak kendi geliştirdiği cep telefonu SoC'lerini kullanır. Bu nedenle, Huawei'nin cep telefonları üst düzey olarak konumlandırıldığından, kendi geliştirdikleri cep telefonu SoCs-Kirin çiplerini geliştirmeyi ve kullanmayı seçiyorlar. Shenzhen HiSilicon Semiconductor Co., Ltd. 2004 yılında kuruldu ve 2005 yılında ARM ile Huawei'nin cep telefonu çiplerini gerçek anlamda geliştirdiği bir lisans anlaşması imzaladı. 2009 yılında, HiSilicon düşük kaliteli akıllı telefon pazarını hedefleyerek kamu pazarı için ilk çip çözümü K3'ü piyasaya sürdü. Bununla birlikte, bu çözümdeki AP yongasının 110nm işlemi, o zamanki işlem teknolojisinin çok gerisinde kalıyor.İşletim sistemi de Windows Mobile'ın gerisinde ve fiyatı MediaTek ve diğer üreticilerin yongalarından daha yüksek, bu nedenle başarılı bir şekilde pazarlanamadı. HiSilicon, 2012 yılında 40nm'lik bir işlemle K3V2'yi piyasaya sürdü. Bu çip yüksek genel güç tüketimine ve zayıf uyumluluğa sahiptir, bu nedenle pazar tarafından geniş çapta kabul görmemiştir.Bu çip ile donatılmış P2 ve Mate1 telefonlarının genel satışları zayıftır. 2014 yılında Huawei Ascend P6s, yeni Kirin 910 çipi ile çıktı. Kirin 910, kendi geliştirdiği Barong 710 temel bandını ilk kez entegre ediyor.HiSilicon'ın birinci nesil cep telefonu SoC'si ve dünyanın ilk dört çekirdekli SoC'si, aynı zamanda Kirin çiplerinin yükselişinin de yolunu açtı. 2015 yılında Huawei, sektör lideri performans ve entegrasyona ulaşmak için dünyanın ilk 8 çekirdekli SoC'si Kirin 920'yi piyasaya sürdü. O zamanki Huawei'nin amiral gemisi Mate7, bir satış patlamasına yol açan 920-Kirin 925'in yükseltilmiş bir versiyonuyla donatılmıştı ve Huawei o zamandan beri üst düzey pazarı tamamen açtı. Kasım 2015'te Huawei Kirin 950 SoC çipini piyasaya sürdü.Çipin genel performansı sektörde birinciliğe ulaştı, performans avantajları ve teknolojik avantajları ile rakibi Qualcomm'u geride bıraktı. Sürekli güncelleme ve yinelemeden sonra Kirin çipi, cep telefonu SoC çiplerinde hak edilmiş bir lider haline geldi ve Huawei cep telefonları arasında en önemli donanım bonusu haline geldi. Mevcut Kirin 9905G, endüstrinin ilk 5G SoC çipidir. Kullandığı proses mimarisi, mükemmel bir performans ve güç tüketimi dengesi ile sektörün lider seviyesine aittir.

Kamera modülü gelişmeye devam ediyor ve kullanıcı deneyimi artmaya devam ediyor . Akıllı telefon kullanımının artması ve kullanım sıklığının artması ile tüketiciler, optik işlevlerin etkilerini giderek daha fazla beklemekte ve cep telefonu kamera modüllerine olan gereksinimler gittikçe artmaktadır. 2016 yılında, Huawei ve Leica, Huawei cep telefonu kamera modüllerini ortaklaşa oluşturmak için resmi olarak uzun vadeli bir teknik işbirliği ilişkisine ulaştı. Leica, Huawei kameralarının optik sisteminin kalitesini iyileştirmek ve tüketicilere yüksek kaliteli bir fotoğrafçılık deneyimi sunmak için lens tasarımından renk sonrası düzeltmeye ve hatta kullanıcı arayüzü işbirliğine kadar Huawei cep telefonlarında lens yapısını ve algoritmalarını kullanıyor. Huawei kamera modülleri, pazar segmentlerine göre eşleştirilir. Huawei P serisi ve Mate amiral gemisi makineleri, en üst düzeyde kapsamlı kamera yapılandırmasını kullanır. Örnek olarak P30 Pro'yu ele alalım. Arka kamera, P1in 8 megapiksel tek kamerasından P30 Pronun dörtlü 20 megapiksel ultra geniş açılı lensi + 40 megapiksel geniş açılı lens + 8 megapiksel telefoto lens + ToF lensi Leica IVe dönüştü. Kamera ve görüntü sinyali işlemcisinin (ISP) ve nöron ağ biriminin (NPU) hassas işbirliği, P30 pro'nun gece sahnelerinde, makro, ultra geniş açı ve diğer çekim sahnelerinde iyi performans göstermesini sağlar. Kadın pazarına odaklanan nova 6, kadınlara en iyi selfie deneyimini sunmak için 32 megapiksel ön kamera + 8 megapiksel ultra geniş açılı kamera ile donatılmıştır. 2018 yılında Huawei, P20 Pro'yu ilk kez üç kameralı bir tasarımla piyasaya sürdü, DxO puanı 109 puanla Huawei'nin cep telefonu kamerasının dünyanın en üst seviyesine ulaştığını gösteriyor. Ve Apple'ın yeni modelleri hala çift kamera kullanıyor. Huawei tarafından 2019 yılında piyasaya sürülen P30 Pro, kamera yeteneklerini daha da geliştirdi ve DxO puanı 112 puana ulaştı. Huawei'nin, ürün serilerinin hassas konumlandırmasına göre kamera modülünü cep telefonunda en uygun parametre performansıyla yapılandırdığı görülüyor.

Yerli elektrikli araç üreticilerinin gelişim trendine Huawei cep telefonlarının çığır açan yolundan bakıldığında

Kullanıcılar ve temel bileşenlerle başlayın. Yukarıda görüldüğü gibi, Huawei'nin cep telefonu yükselişinin özünün iki yönü vardır: 1) Kullanıcıları tanımlama: önce üst düzey markaları konumlandırma, butikler aracılığıyla markalar oluşturma ve ardından pazar segmentlerini doğru bir şekilde tanımlamak için çift markalı bir strateji uygulama; 2) temel bileşenleri kavrama ve "kalite ve fiyatı" vurgulama "Bi": Ürünün özündeki iki özelliğe odaklanın: cep telefonu çipi (ileri teknoloji cep telefonlarının temel farkı) ve kamera (tüketicinin doğrudan deneyimi). Şu anda, Çin'in NEV üreticileri, OEM üreticileri ve yeni otomobil üreticileri olarak ikiye ayrılmış durumda, onların modelleri, fiyatları ve ana satış noktaları hakkında detaylı istatistiklere sahibiz ve geliştirme eğilimlerini kullanıcıları tanımlama ve temel bileşenleri kavrama açısından analiz etmeye çalıştık. OEM üreticilerinin genel olarak yeni otomobil üreticilerinden daha fazla modele sahip olduklarını ve hepsinin uzun pil ömrü, zeka, hızlı hızlanma ve hızlı şarj gibi satış noktalarına odaklandığını görüyoruz. OEM üreticileri arasında BYD, yaklaşık% 10'luk pazar payı ile satış hacmi açısından dünyada ikinci sırada yer almaktadır.Sanden'in temel teknolojilerine hakim olan tek yerli yeni enerji aracı üreticisidir. Kendi kendine güç pilleri kullanır. Modeller, fiyat seviyeleri ile ağırlıklı olarak Dynasty serisi ve e serisi olarak ayrılmıştır. Dynasty Qin serisinden farklı olarak, 650 km'ye kadar pil ömrü vardır.Ayrıca akıllı ağ ve görünüm gibi satış noktalarına da odaklanır. Otomobil üretimindeki yeni güçler arasında, NIO, nispeten yüksek bir marka bilinirliğine sahip, uzun pil ömrü ve hızlı hızlanma gibi satış noktalarına odaklanan bir üst düzey olarak konumlanıyor. Bu nedenle, kullanıcı tanımı ve temel bileşenlerin kavranması açısından BYD ve NIO nispeten tutarlıdır.

3. Kesinlik perspektifinden otomotiv elektroniğindeki yatırım fırsatlarına odaklanın

3.1 Yüksek endüstri kesinliği, endüstri zinciri yatırımının değerinin ayrıntılı analizi

Sonuç olarak, otomotiv elektroniğine yatırım fırsatları dikkate değer. Yukarıda, cep telefonları açısından NEV gelişiminin iki sonucunu ve bir kesintisini ayrıntılı olarak ele aldık.Ardından, Çin'in otomotiv elektroniğinin yatırım fırsatlarını inceleyeceğiz. İlk olarak komponent sistemini söktük Güç aktarım sistemi (yeni enerji) endüstriyel bir patlama döneminde ve akıllı donanım endüstriyel bir yükseliş döneminde. Son oyun perspektifinden düşünürsek, araba, araba 2.0 çağındaki veri akışının taşıyıcısıdır ve donanımla ilgili ekipmanlara büyük bir talep olacaktır. Ayrıca, 2018-2019'da 18 yerli TMT hissesi veya otomobil ile ilgili davaların birleşmesi ve satın alınması olduğunu tespit ettik ve bu da 2012-2019'daki toplam vaka sayısının% 37,5'ini oluşturuyor ki bu da yerli TMT şirketlerinin otomotiv sektöründe hızlandığını gösteriyor. McKinsey'nin tahminine göre, elektronik / elektrikli cihazların pazar ölçeği, otomobillerin genel ölçeğine oranla istikrarlı bir şekilde arttı. 2030'da, 2020'ye kıyasla yaklaşık 4 puan artacak. Bunların arasında, ECU'lar / DCU'lar, güç elektroniği, sensörler ve diğer elektronik bileşenler yüksek büyüme kaydetti. Bu nedenle, endüstri kesinliği açısından bakıldığında, otomotiv elektroniğine yatırım fırsatları dikkate değerdir.

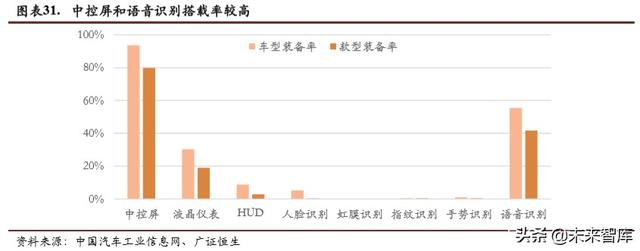

Akıllı kokpit: Merkezi kontrol ekranı en yüksek yükleme oranına sahip ve değer artmaya devam ediyor

Yukarıda araba 1.0 araba 2.0'ın altında yatan mantığın insan odaklı olduğunu açıkladık Akıllı kokpit, kullanıcı uygulama senaryolarından oluşturulmuş bir insan-makine etkileşimi (HMI) sistemidir ve otomotiv zekasının ihtiyaçlarına uyum sağlaması nedeniyle patlayıcı bir döngüye girmesi beklenmektedir. Geleneksel kokpit alanı, birkaç merkezi olmayan alt sistemden veya ayrı modüllerden oluşur, bu nedenle çoklu ekran bağlantısı ve çoklu ekran sürüşü gibi işlevlere uyum sağlayamaz.Akıllı kokpitin yalnızca çok ekranlı ekranları (merkezi kontrol, enstrümantasyon, baş üstü vb.) Değil, aynı zamanda entegre arabayı da entegre etmesi gerekir. Ağ, eğlence sistemi ve diğer işlevler. Şu anda akıllı kokpitin Xiaopeng, Roewe ve diğer markalarda uygulandığını görüyoruz ve düşük kaliteli pazara daha da girmesi bekleniyor. Mevcut yükleme oranına bakıldığında, merkezi kontrol ekranı modellerinin ekipman oranı% 93.66 kadar yüksekken, HUD, yüz tanıma ve parmak izi tanıma gibi yeni teknolojilerin uygulanması nispeten düşüktür, ancak 2025'te daha olgun bir uygulamaya sahip olması beklenmektedir.

Araç içi kontrol paneli (CSD, ~% 50'ye tekabül eder) çok önemlidir ve değeri artmaya devam etmektedir. Otomobil teşhir pazarı ölçeğinde, araba merkezi kontrol paneli (CSD, ~% 50'ye karşılık gelir) çok önemlidir. Yerleşik merkezi kontrol ekranı, kokpitin ortasında bulunan ve navigasyon, ses görüntüleme ve sıcaklık ayarı gibi işlevlere sahip bir ekran panelidir. 2012 yılında Tesla, sektörde bir trendi tetikleyen 17 inçlik bir merkezi kontrol geniş ekranını sunmaya öncülük etti.Sonra çift ekranlı, sürekli, büyük tekli ve üst ekran yenilikçi ekranlar birbiri ardına ortaya çıktı ve merkezi kontrol ekranının işlevi yalnızca şarkı parça numaralarını göstermekten değişti. DVD'ler, GPS navigasyonu ve günümüzde çevrimiçi görsel-işitsel ve sosyal platformlar söz konusu olduğunda değer içeriği artmaya devam ediyor. IHS, 2020'de merkezi kontrol ekranının çıktı değerinin 17 milyar ABD dolarına ulaşacağını öngörüyor. Merkezi kontrol paneli endüstrisi zinciri, panelleri, kapak panellerini ve yapıştırmayı içerir. Modül üreticileri bunları monte eder ve OEM otomobil üreticilerine gönderir. Şu anda Lens Teknolojisi (300433.SZ), sonraki montaj işini genişletmek için endüstri zincirindeki cam kapağın baskın konumuna güveniyor Bir modül tedarikçisi olarak, OEM otomobil fabrikaları için merkezi kontrol panellerinin birinci kademe tedarikçisi haline geldi. Şirket, Tesla'nın küresel temel stratejik tedarikçisidir ve aynı zamanda müşteri matrisini Alman ve Amerikan gibi küresel üst düzey akıllı araba üreticilerine genişletmektedir. Otomotiv ekran panelleri arasında, merkezi kontrol ekran panelleri, 2018'deki sevkiyatların% 48,48'ini karşılamasıyla hala en büyük uygulama pazarıdır. Mevcut yerli otomotiv paneli tedarikçileri arasında en eski yerleşim düzenine sahip olan Shenzhen Tianma A (000050.SZ), 2018'de sevkiyatların küresel pazar payı% 12.4 oldu. Çin'deki en büyük TFT otomotiv panel üreticisi ve enstrümandan ortasına kadar her şeyi sağlayabiliyor. Kontrolden HUD'ye entegre çözüm. Ayrıca önde gelen bir yerli panel üreticisi olan BOE A (000725.SZ), Jingdian International'ın entegrasyonu ile araç içi ekran alanına hızla girdi. 2018'de sevkiyatların küresel pazar payı% 4,2'ye ulaştı.Müşteriler arasında sadece BMW, Mercedes-Benz, Skoda vb. Geleneksel marka üreticileri ayrıca Weilai ve Byton gibi yeni otomobil üreticilerine doğrudan çözümler sunarak daha büyük bir büyüme potansiyeli gösteriyor.

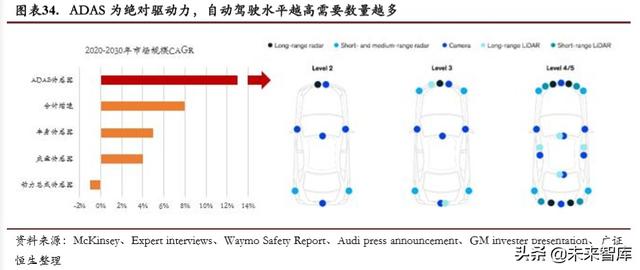

Sensörler: ADAS sensörleri, pazarın mutlak itici gücüdür

ADAS sensörlerinin geliştirme yönü esas olarak dört kategoridedir: kamera, milimetre dalga radarı, lidar ve ultrasonik radar. Otomotiv sensörleri, uygulama alanlarına göre güç aktarım sistemi sensörleri, şasi sensörleri, gövde sensörleri ve ADAS sensörleri olarak ayrılabilir. İlk dört sensör türünün büyümesi, genel otomotiv pazarından daha düşük.Otomotiv zekasına olan talepten yararlanarak, ADAS sensör pazarının büyüme oranı, genel otomotiv pazarından çok daha yüksek. Bu nedenle, ADAS sensör pazarını analiz etmeye odaklanıyoruz. ADAS sensörlerinin mevcut geliştirme yönü temel olarak dört kategoride yer almaktadır: farklı senaryolarda farklı uygulama performansına sahip kameralar, milimetre dalga radarları, lazer radarlar ve ultrasonik radarlar. McKinsey verilerine göre, otonom sürüş seviyesine göre kullanılması beklenen sensörlerin türleri ve sayıları aşağıdaki gibidir: 1) L1 / L2: Adaptif hız sabitleyici, acil frenleme ve şeritten ayrılma yardımı için genellikle otomobilin önünde uzun menzilli bir radar sensörü ve bir kamera bulunur. Kör nokta tespiti sağlamak için aracın arkasında genellikle iki orta menzilli radar sensörü bulunur. 360 ° park yardımı işlevini gerçekleştirmek için en fazla 4 kamera ve 12 ultrasonik sensör aynı anda yapılandırılır; 2) L3: L1 / L2 sensör yapılandırmasına ek olarak, L3 genellikle bir ön lidar ile donatılmıştır. Lidar, yüksek çözünürlük, geniş açı ve yüksek doğruluk özelliklerine sahiptir ve aktif mesafe ölçümü için uygundur, bu nedenle, otoyollardaki sürücüler genellikle başka bir arka Lidar'a ihtiyaç duyar. Aynı zamanda, izinsiz giriş tespiti için kısa menzilli ön radar ve arka radar da gereklidir. Ek olarak, sürücünün güvenli bir şekilde araç kullanıp kullanamayacağını izlemek için bir kamera gereklidir. 3) L4 / L5: 360 ° görüş açısı gözlemi elde etmek için genellikle farklı sensörler kullanılırken, her sensörün kusurlarını ortadan kaldırırken genellikle 5-10 kamera, 8-10 radar sensörü ve 5-12 lazer radar sensörü kullanılır. Yurtiçi arz durumu ile birlikte, esas olarak kamera ve milimetre dalga radar pazar koşullarını açıklayacağız.

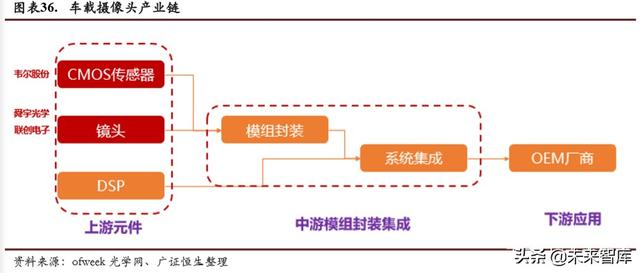

1) Kamera: Araca monteli kameranın nesne sınıflandırması, nesne kenarı doğruluğu ve şerit takibinde bariz avantajları vardır ve teknoloji nispeten olgunlaşmıştır ADAS'ın ana görsel sensörüdür. Kamera yüksek bir üretim sürecine sahiptir ve endüstri zincirine göre yukarı akış bileşenlerine (CMOS sensör, lens seti, DSP, vb.) Ayrılabilir.Orta akış entegrasyonu, modül paketleme ve sistem entegrasyonunu içerir. Şu anda, orta akım modül paketleme ve sistem entegrasyonu, karmaşık süreçler nedeniyle yabancı şirketler tarafından tekelleştirilirken, Çinli şirketler yukarı akış bileşenlerinde belirli atılımlar gerçekleştirdi. 2018'de Vail hisseleri (603501.SH), Howe Technology'yi satın aldı ve Howe Technology'nin otomotiv CMOS sensörü 2018'de% 22'lik pazar payı ile dünyanın en iyileri arasında yer alıyor ve dünyanın önde gelen otomotiv CMOS sensör şirketidir. Sunny Optical Technology (2382.HK), otomotiv lens sistemine 2004 yılında girdi ve küresel pazar payı 2018'de% 41'e ulaştı ve onu dünyanın en büyük otomotiv lens sistemleri tedarikçisi haline getirdi. Sunny Optical'ın otomotiv lensi işi esas olarak ADAS alanında kullanılıyor. 2018'de, kendi otomotiv lensi sevkiyatlarının% 50'sinden fazlasını ve küresel ADAS lensinin% 25'inden fazlasını oluşturuyordu. Sunny Optical ayrıca lidar, HUD, akıllı farlar ve optik sistem çözümleri gibi ilgili ürünler üzerinde de çalışıyor. OFILM (002456.SZ), 2018 yılında Fuji Tianjin ve Fujifilm'i satın alarak otomotiv lensi alanına girdi ve Fujifilm'in küresel pazar payı da birinci kademede yer aldı. Lianchuang Electronics (002036.SZ) araç lensi Tesla, Valeo ve diğer üreticilere gönderildi ve Mobileye ve Nvidia ile stratejik ortaklıklar kurdu. Lianchuang Electronics, mükemmel cam kalıplama teknolojisine sahiptir ve çok büyük Gelişim umutları.

2) Milimetre dalga radarı: Askeri alanda milimetre dalga radarının ilk uygulaması, 30GHz ile 300GHz arasındaki milimetre dalgaları kullanarak mesafeyi ölçmeyi ifade eder. Milimetre dalga radarı, kararlı algılama performansı, uzun menzil, küçük boyut, hafiflik ve güçlü penetrasyon gibi yüksek kaliteli özelliklere sahiptir, ancak aynı zamanda yüksek maliyet ve zayıf yaya tanıma gibi dezavantajlara da sahiptir. Mevcut araç radar frekansları esas olarak 24GHz ve 77GHz frekans bantlarına bölünmüştür. 24GHz ile karşılaştırıldığında, 77GHz daha yüksek aralık çözünürlüğüne, daha küçük boyuta ve daha büyük pazar uygulama alanına sahiptir. Şu anda, küresel milimetre dalga radarı esas olarak yabancı ülkeler tarafından tekelleştirilmiştir.Çinli şirketler de aktif olarak milimetre dalga radarı kullanmaktadır. Huayu Automobile (600741.SH) ve Baolong Technology (603197.SH), 77GHz milimetre dalga radar ürünlerini piyasaya sürdü. Yongalar alanında, Holtek'in (002402.SZ) bir yan kuruluşu olan Chengchang Technology'nin ürünü, analog aşamalı dizi T / R yonga teknolojisi alanında çekirdek teknolojiye ve profesyonel yeteneklere sahip bir mikrodalga ve milimetre dalga aşamalı dizi radar radyo frekansı yongasıdır.002138.SZ 2018

ICEVNEV 5.4555%MOSFETIGBTMOSFET 35.4%IGBT 25% 10% SiC SiC CREE SiC OEM 200-600 603290.SH IGBT IGBT IGBT NEV 600745.SH 60 MOSFET 600703.SH 4 6

PCB/FPC

Tarihsel bileşik büyüme oranı% 37'nin üzerindedir ve bisiklet PCB'nin değerinin daha da artması beklenmektedir. PCB 2% PCB 10% PCB HDI 2016 PCB 62 2013 13-24 37.21% PCB 3.6x-12.9x NEV PCB 002463.SZ 2017 2018 23.32% 603328.SH PCB Tier 1 2018 PCB 40%603228.SH2018 PCB 23%2013-2018 PCB 32.3% 600183.SH 20%

FPC FPC FPC BMSBUSBAR FPC FPC 002384.SZ 002938.SZFPC EV FPC

MLCC

MLCC 1.4 . MLCC MLCC 20% MLCC EV MLCC ICEV 5 ADAS MLCC 2000-2400 EV MLCCICEV1.4MLCCMurata TDK 000636.SZ EV

. 3 2018 47%33% 14%1 1000V 600V2 3 2-3 NEV model 3 600563.SH 2018 NEV 30% NEV 40% Tier 1 NEV

EV

22% 600-1000 3000-4000 20 200 10 NEV 002055.SZ2012 Plati KROSCHU 2016 300115.SZBusbar 002475.SZ2012 55% SUK 300679.SZ FAKRA 20

3.2

4. Yatırım tavsiyesi

ADAS PCB/FPC MLCC EV 600563.SH2382.HK002463.SZ600183.SH 002138.SZ002055.SZ300115.SZ A000050.SZ603290.SH 600745.SH603501.SH002456.SZ002036.SZ 002402.SZ600703.SH002384.SZ002938.SZ

...

(Rapor kaynağı: Guangzheng Hang Seng)

Raporu almak için lütfen www.vzkoo.com adresini ziyaret edin.

Şimdi giriş yapmak için lütfen tıklayın: "bağlantı"