Pestisit endüstrisi hakkında özel rapor: endüstri entegrasyonu hızlanıyor ve uzun vadeli kesinlik ortada

(Rapor için lütfen Future Think Tank www.vzkoo.com'u ziyaret edin)

1. Pestisit endüstrisine giriş

Pestisitler, tarım ve ormancılığa zarar veren hastalıkları, haşereleri, otları ve diğer zararlı organizmaları önlemek, ortadan kaldırmak veya kontrol etmek için ve ayrıca kimyasal sentez yoluyla bitkilerin ve böceklerin büyümesini düzenlemek veya biyolojik veya diğer doğal maddelerden türetmek için kullanılan bir madde veya bileşiği ifade eder. Çeşitli maddelerin karışımları ve bunların müstahzarları. Genel olarak, pestisitler, mahsul koruma pestisitleri ve mahsul koruma amaçlı olmayan pestisitler olarak ikiye ayrılır.Eklenti koruma pestisitleri, kullanımlarına göre temelde herbisitler, böcek öldürücüler, fungisitler ve bitki büyüme düzenleyicileri olmak üzere ikiye ayrılır. Koruyucu pestisitler temel olarak kemirgen ilaçları, böcek kovucular, sağlıklı sivrisinek öldürücüler, vb. İçerirler. Bunlar çoğunlukla konut tıbbında, halk sağlığı, ormancılık yönetimi, endüstriyel küf önleme, haşere kontrolü, mevsimlik ilaç, ahşap koruma, çim koruma ve diğer alanlarda kullanılır.

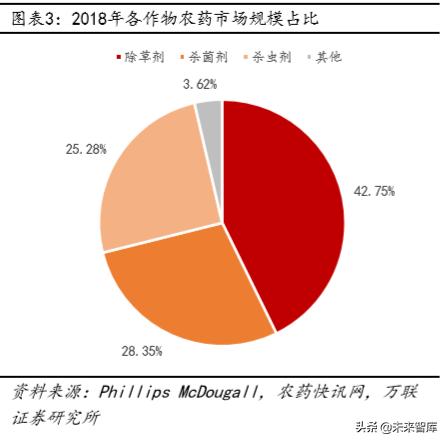

Çeşitli pestisitlerin pazar payı: Genel olarak, pestisit pazarı olarak adlandırdığımız pestisit pazarı, bitki koruma pestisit pazarını ifade etmektedir. 2018 yılında küresel mahsul pestisit pazarı% 88,42 ile 57.561 milyar USD, mahsul dışı pestisit pazarı ise% 11.58 ile 7.311 milyar USD olmuştur. Bitki koruma pestisitleri temel olarak herbisitleri, böcek ilaçlarını ve mantar ilaçlarını içerir. 2018'de herbisitler, pestisit pazarının yarısını işgal ederek% 42,75'ini oluşturdu. Fungisitler ve böcek öldürücü pestisitlerin pazar büyüklüğü sırasıyla% 28,35 ve% 28,35'tir. % 25.28.

Pestisit endüstrisi, kimya endüstrisi zincirinin sonundadır ve ince kimya endüstrisine aittir. . Pestisit sanayi zincirinin yukarı akışı, pestisit endüstrisi için hammadde sağlayan petrol / kimya endüstrileridir; orta endüstri, çoğunlukla ara ürünleri, teknik ilaçları ve müstahzarları içerir; aşağı akış, tarımsal uygulamalar ve tarım dışı uygulamalardır. Pestisit endüstrisi, büyük Ar-Ge yatırımı, uzun döngü, yüksek risk ve düşük başarı oranıyla büyük ölçüde teknolojiye bağımlıdır. Küresel nüfus artışı ile ekilebilir arazinin azalması arasındaki çelişki altında, pestisitlerin birim alandaki verimi artırmak için yaygın olarak kullanılması, gıda sorununu çözmenin önemli bir yoludur.

Dünya pestisit pazarının genel ölçeği genişlemeye devam ediyor, ancak büyüme oranı kademeli olarak düşüyor : Genel olarak, küresel pestisit pazarının ölçeği 2004'ten 2018'e, 36.879 milyar ABD dolarından 65.099 milyar ABD dolarına genişlemeye devam etti ve yıllık ortalama bileşik büyüme oranı% 4.14'tü ve bunun tarım ilacı pazarının yıllık bileşik büyüme oranı% 4.24'tü. Dönem boyunca, iki düşük gelişme yaşadı: 2009'da El Niño fenomeninin neden olduğu olumsuz hava koşulları, tarımsal ürün fiyatlarındaki düşüş ve dağıtım kanallarındaki ciddi stok birikimleri pestisit pazar talebinde ciddi bir düşüşe neden oldu; 2015 ve 2009'da sektör düşük Etkileyen faktörler benzerdir: Dünya ekonomisinin zayıf toparlanması, tarım ürünlerinin daha düşük fiyatları, daha yüksek stok seviyeleri ve El Niño fenomeninin neden olduğu anormal iklim gibi bir dizi olumsuz faktör, yeni yüzyıldan bu yana en büyük düşüş olan pestisit pazar talebinin zayıf olmasına yol açtı. Dönem içinde, mahsul dışı pestisit pazarının bileşik yıllık büyüme oranı% 3,47 olarak gerçekleşirken, pazar büyüklüğü 2015 yılı dışında da istikrarlı ve istikrarlı büyümesini sürdürmüştür.

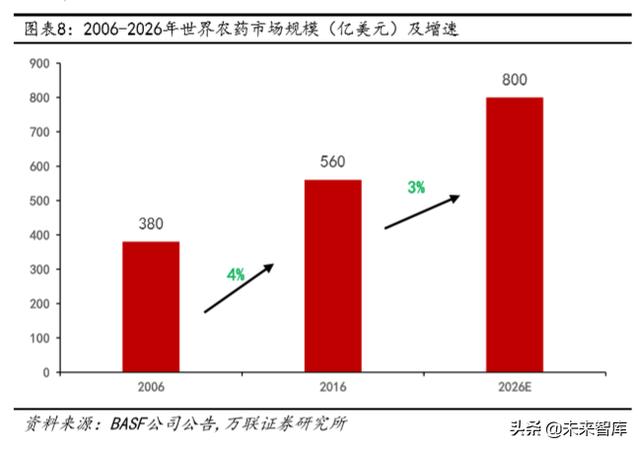

Zirai ilaç pazarı, uzun vadede yavaş bir büyüme trendi gösterecek . Dünya Bankası'ndan alınan dünya nüfus istatistikleri, mevcut dünya nüfusunun hala istikrarlı bir büyüme sürecinde olduğunu gösteriyor. 2050 civarında yaklaşık 10 milyar olan dünya nüfusunun zirvesine ulaşacağı tahmin ediliyor. Gıdaya olan talep yaklaşık% 30 artacak ve tarımsal ürünlerin üretim verimliliğinin artması gerekiyor. Dünya nüfus artışının getirdiği gıda talebini% 70'ten fazlası karşılayabilir.Nüfus artışı ve tarımsal ürünlere olan talebin artmaya devam etmesi ile pestisitler, tarımsal üretimin verimliliğini artırmada ve tarımsal üretim sürecinde üretimin sağlanmasında hayati bir rol oynamaktadır. Ekilebilir arazinin belirli bir alanı şartı altında, pestisit talebi ve verimliliği için daha yüksek gereksinimler ortaya konmaktadır. BASF'nin açıklamasına göre, pestisit pazarı, 2006'dan 2016'ya kadar son on yılda% 4 bileşik büyüme oranıyla 38 milyar ABD dolarından 56 milyar ABD dolarına çıktı ve önümüzdeki on yılda (2016-2026)% 3'lük bileşik büyüme oranıyla büyüyecek Uzun vadede 80 milyar ABD Doları'na ulaşan tarım kimyası pazarı için görünüm olumlu ve iyimser olmaya devam ediyor.

2. Küresel pestisit endüstrisi pazarının mevcut durumu ve eğilimleri

Şu anda, dünya çapında 2.000'den fazla pestisit türü geliştirildi ve bunların sadece% 30'u dolaşımda, yaklaşık 600. 2018 yılında, dünya çapında toplam pestisit kullanımı yaklaşık 3 milyon tondu; bunun 960.000 tonu,% 32'si birinci sırada; Amerika Birleşik Devletleri 510.000 ton ile% 17'lik bir paya sahip; diğer gelişmiş ülkeler 51 % 17'yi oluşturan 10.000 ton; Asya'da gelişmekte olan ülkeler, 300.000 ton,% 10'u; Kanada, 210.000 ton,% 7'si; Latin Amerika, 210.000 tonu,% 7'si; Çin'in 210.000 tonu, 7'yi oluşturuyor %; Afrika'da 90.000 ton,% 3'ü oluşturuyor.

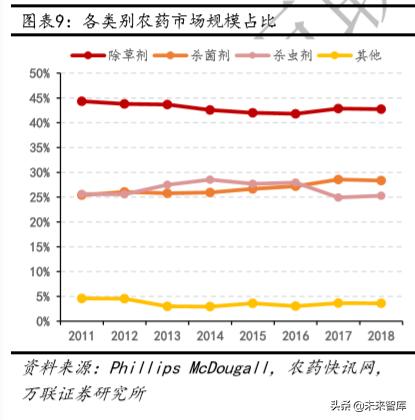

Pestisit kategorileri açısından bakıldığında, 2011'den 2018'e kadar, pestisit pazarı% 3,21 bileşik büyüme oranıyla 46,14 milyar ABD dolarından 57,561 milyar ABD dolarına çıktı. Bunlar arasında herbisit pazar büyüklüğü 20.459 milyar ABD dolarından 24.608 milyar ABD dolarına yükselmiş ve pazar payı% 44.34'ten% 42.75'e düşmüştür; dönem içinde bileşik yıllık büyüme oranı% 2.67 ile pestisit endüstrisinin 0,54 puan altında gerçekleşmiştir. Pestisit pazar ölçeği 11.833 milyar ABD dolarından 14.549 milyar ABD dolarına yükselmiş ve pazar payı% 25.65'ten% 25.28'e gerilemiştir Bileşik yıllık büyüme oranı% 3.00 ile genel pestisit endüstrisinin 0.21 puan altında; Fungisitlerin pazar büyüklüğü 11.728 milyar ABD dolarından 16.319 milyar ABD dolarına yükseldi ve pazar payı büyük bir büyüme oranıyla% 25.42'den% 28.35'e yükseldi; Dönem boyunca, bileşik yıllık büyüme oranı% 4.83 oldu, bu da genel pestisit endüstrisinden 1.62 yüksekti. Yüzde puanları. Genel olarak bakıldığında, herbisit pazar payı düşmesine rağmen, hala pestisit pazarının yarısını işgal etmekte, fungisitlerin payı büyümeye devam etmekte ve önemli ölçüde artmıştır.Pestisitlerin pazar payı, 2013-2014 yıllarındaki büyük artıştan sonra kademeli olarak gerilemiştir.

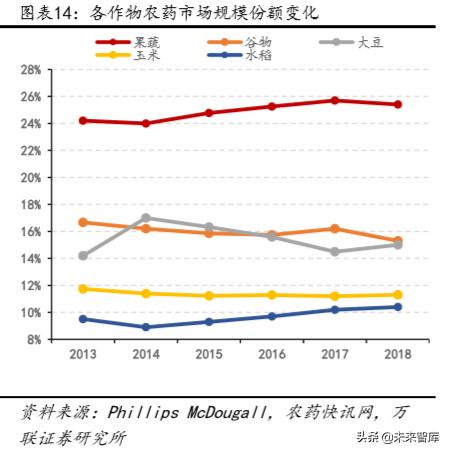

Alt havza mahsullerinin kullanımı açısından bakıldığında, ilaç pazarındaki ilk 10 mahsul; meyve ve sebzeler, tahıllar, soya fasulyesi, mısır, pirinç, pamuk, kolza, şeker kamışı, şeker pancarı ve ayçiçeğidir. Bunların arasında, meyve ve sebzeler ilaç pazarındaki en büyük mahsul olup, bütünü işgal etmektedir. Pestisit pazarı ölçeğinin dörtte biri; meyve ve sebzeler, tahıllar, soya fasulyesi, mısır ve pirinç, pestisitlere en çok talep gören ürünlerdir ve pazar ölçeği, genel pazar ölçeğinin% 77,4'ünü oluşturmaktadır. 2013-2018'de her mahsulün pestisit pazarının oranı açısından bakıldığında, meyve, sebze ve pirinç için pestisit pazarının oranı artıyor ve pestisit pazarının hububat ve mısır için oranı düşüyor.

Pestisit satışları açısından bakıldığında, herbisitler pestisit pazarının yarısını oluşturuyor ve böcek öldürücüler ve fungisitler de benzer bir oranı oluşturuyor. Şu anda 29 çeşit herbisit, 18 çeşit insektisit, 15 çeşit fungisit ve 2 çeşit olmak üzere 100 milyon doların üzerinde satışa sahip 64 çeşit pestisit bulunmaktadır.200 milyon dolarlık satışı olan 28 çeşit pestisitten 14 çeşit herbisit kullanılmaktadır. 6 çeşit böcek ilacı ve 8 çeşit mantar ilacı vardır.

Bakteriler kalan yarıyı kaplar. Üç ana pestisit kategorisi arasında, temsili pestisit ürünleri vardır. Ardından, bu "yıldız ürünlerin" avantajlarını ve dezavantajlarını üç kategoride karşılaştıracağız.

3. Herbisit

3.1 Herbisit pazarına genel bakış

2011'den 2018'e kadar, küresel herbisit pazarı 20.459 milyar dolardan 24.608 milyar dolara yükseldi ve bu dönem boyunca yıllık bileşik büyüme oranı% 2.67 oldu. Genel pestisit pazarında, herbisit pazarı hala pazarın yarısını oluşturuyor; ancak, pazar payı 2011'de% 44,34'ten 2018'de% 42,75'e genel bir düşüş eğilimi gösterdi.

Ocak 2017'den günümüze yerel pestisit fiyat endeksine bakıldığında, yurt içi pestisit fiyat endeksi, Ocak 2017'de 78,72 puandan, Ağustos 2018'de 105,53 puana yükseldi ve ardından kademeli olarak düşmeye başladı.Şu anda düşüş eğilimindedir. Ekim 2019 itibarıyla Aylık pestisit fiyat endeksi, yıllık% 7,89 düşüşle 96,57 puan bildirdi; herbisit fiyat endeksi ile karşılaştırıldığında, 2018'de zirveye ulaştıktan sonra da düşmeye başladı. Ekim 2019'da herbisit fiyat endeksi, yıllık% 15,93 düşüşle 74,82 oldu. Pestisit endüstrisinin genel eğiliminden çok daha büyüktür ve mevcut herbisit pazar talebinin genellikle zayıf olduğunu gösterir.

3.2 Herbisitlerin sınıflandırılması

Herbisitler, bitkilerin normal büyümesini etkilemeden yabani otları veya zararlı bitkileri öldürebilen kimyasallardır. Tarım arazisindeki yabani otları kontrol etmek veya tarım dışı arazilerde yabani otları veya çalıları öldürmek için kullanılabilir. Herbisitlerin etki şekline göre seçici herbisitlere ve öldürücü herbisitlere ayrılabilir; kullanım yöntemine göre toprak işleme ajanları ile gövde ve yaprak işleme ajanlarına ayrılabilir; iletkenliğe göre sistemik iletken herbisitler ve temas tipi herbisitler olarak ayrılabilir. herbisit. Herbisitlerin performansı ve kullanımı, etki mekanizmasıyla yakından ilişkilidir Etki mekanizmasına göre, şu anda kullanılan herbisitler, enol aseton shikimi fosfat sentazı inhibe etmek, glutamin sentazı inhibe etmek ve protoporfirinojeni inhibe etmek şeklinde bölünebilir. Oksidaz (PPO), fotosentetik sistemin inhibisyonu, asetilaz sentezinin inhibisyonu, sentetik hormonların yok edilmesi, hücre bölünmesinin inhibisyonu, mikrotübül birleşmesinin inhibisyonu, karotenoid sentezinin inhibisyonu ve diğer kategoriler.

3.3 Önemli herbisitlere giriş

2016'da ilk 15 herbisitin toplam satışı 10.668 milyar dolardı ve toplam herbisit satışının% 51.11'ini oluşturuyordu; bunların arasında ilk tek pestisit ürünü olan glifosatın satışı 4.408 milyar dolardı ve herbisitleri oluşturuyordu. Toplam satışların% 21.12'si Birçok herbisit çeşidi arasında glifosat uzun süredir pestisit bir numaralı ürün olmuştur.Uzun süreli kullanımdan kaynaklanan direnç sorunları ve kanserojen sorunlar olmasına rağmen, kendisidir. Geniş spektrumlu herbisit performansı ve yüksek cinsiyet oranının avantajlarıyla gelecekte pestisitlerin ilk tek ürünü olması beklenmektedir; parakuat toksisitesi nedeniyle giderek daha fazla ülkede yasaklanmakta ve pazar büyüklüğünün gelecekte daha da küçülmesi beklenmektedir. Bununla birlikte, glufosinat-amonyum, dikamba ve flumioxan düşük toksisite, yüksek verimlilik ve spesifik herbisit performansı gibi avantajlara sahiptir.Son yıllarda bileşik yıllık satış büyüme oranı, büyük potansiyel gösteren diğer pestisit çeşitlerinden çok daha yüksek olmuştur.

Üç herbisit, glufosinat-amonyum, dikamba ve flumioxan, güvenlik, düşük toksisite, geniş spektrum ve yüksek verimlilik gibi mükemmel herbisit performansları nedeniyle öne çıkıyor ve gelecekte herbisit pestisit pazarında büyük bir geliştirme alanı ve potansiyeline sahip. Ana nedenler şunlardır: (1) Glifosatın uzun süreli kullanımı nedeniyle, gittikçe daha fazla yabani ot türü, glufosinat-amonyum, dikamba ve flumioxazin'in birlikte kullanımına açık olan direnç geliştirmiştir. Daha geniş pazar alanı; (2) Glufosinat-amonyum ve dikambaya dirençli transgenik mahsullerin tanıtımı ve uygulanmasıyla, kullanım kapsamı gittikçe genişliyor ve birçok tarım kimyası şirketi tarafından giderek daha fazla popüler hale geliyor ve kullanılıyor; (3) Baicao Cu ve 2,4-D, yüksek toksisite, güvenlik veya çevre koruma gibi faktörler nedeniyle gittikçe daha fazla ülke ve bölgede yasaklanmıştır. Geri çekilme için pazar alanı giderek düşük toksik ve glufosinat, dikamba ve flumipropin gibi güvenli olacaktır. , Daha çevre dostu herbisitler ile değiştirildi.

3.3.1 Glifosat

Glifosat, pestisitlerin en büyük tek ürünüdür. Glifosat, 1971 yılında Amerika Birleşik Devletleri'nde Monsanto tarafından geliştirilmiştir. Dünyanın en büyük herbisitidir ve seçici olmayan, kalıntısız bir herbisittir. Etki mekanizması, enol asetonil shikima plastik fosfat sentaz üretimini engellemek ve yabani otların ayıklanması için bitkilerin fotosentezini engellemektir.Monokotlar ve dikotlar, yıllıklar ve uzun ömürlü bitkiler, otlar ve çalılar gibi 40'tan fazla familyadan bitkileri önleyebilir. Kullanılan hammaddelere göre iki sentetik yola ayrılabilir: glisin yöntemi ve IDA yöntemi Glisin yönteminin ilk yatırım maliyetinin düşük olması nedeniyle, yerli glifosat üretimine hala glisin yolu hakimdir ve glisin yöntemi% 70'tir. Monsanto'nun 1995 yılında glifosata toleranslı bir GM mahsulü olan Roundup Ready'yi piyasaya sürmesinden sonra, glifosata olan talep hızla artmaya başladı. Aynı zamanda, Amerika Birleşik Devletleri, Brezilya, Arjantin, Güney Afrika, Hindistan ve Çin'de glifosata toleranslı GDO'lu mahsullerin teşvik edilmesiyle birlikte , Pazar ölçeği istikrarlı bir şekilde büyüdü ve 2016'da 4,408 milyar ABD dolarına ulaştı ve onu en büyük tek ürünlü pestisit haline getirdi.

Yerli ve yabancı glifosat üretim kapasitesi sabit kalır ve gelecekteki talep düşüş eğilimi gösterecektir. 2019'da, glifosatın efektif yerli üretim kapasitesi yaklaşık 725.000 tondu ve Ocak-Kasım arası ortalama işletme oranı yaklaşık% 70 idi. 2015'ten bu yana dört tur yüksek basınçlı çevre koruma denetiminden sonra, çevre koruma standartlarını karşılamayan birçok küçük ve orta ölçekli üretim işletmesi kapandı. Çekilme, 2018 itibariyle glifosat üreticilerinin sayısı 12'ye düşürüldü. Yurtiçi yüksek basınçlı çevre koruma politikalarının genel ortamı altında, endüstri nadiren yeni üretim kapasitesi ekler ve mevcut mevcut üretim kapasitesinin istikrarlı çalışmayı sürdürmesi beklenir. Bu yılın başından bu yana, Çin-ABD ticaret sürtüşmelerinin, iklime bağlı ekim gecikmelerinin ve diğer faktörlerin etkisiyle, küresel glifosat kanserojen tartışması üst üste getirildi. Birçok ülke, glifosatın gelecekte glifosat talebini engelleyen yasaklanacağını duyurdu. Mevcut kısıtlı kullanımdan elde edilen istatistikler Koşullar açısından, gelecekteki glifosat talebi orta ve uzun vadede düşüş eğilimi gösterecektir. Tayland hükümetinin Ekim ayında glifosat yasağını açıklamasının ardından, yerel tarım kimyasallarının çeşitli yönlerinden gelen baskılar nedeniyle yasağın iptal edildiğini duyurmak zorunda kaldı ve bu, artık uygun maliyetli alternatif tür olmadığından glifosatın kısa ve orta vadede olduğuna inanıyoruz. Talep nispeten istikrarlı.

Glifosatın gelecekteki fiyatı uzun vadede 20.000-30.000 yuan / ton arasında sabit kalacaktır. . 2014 yılından bu yana glifosatın fiyat trendine bakıldığında, 2014 yılında yurtiçi glifosat üretim kapasitesinin zirvesi nedeniyle, aşırı arz yurt içi glifosat fiyatlarının düşmeye devam etmesine neden oldu. 2015 ve 2016'daki fiyat düşüşlerinin ardından, yerel pestisit endüstrisi zarar gördü. Yüksek basınçlı çevre koruma politikalarının etkisi altında, endüstri çevre koruma müfettişleri birçok kez başlatıldı, geriye dönük üretim kapasitesi temizlendi, arz sınırlandı ve fiyatlar yeniden 30.000 yuan / tona yükseldi. Bu yılın başından bu yana, Çin-ABD ticaret sürtüşmelerinin, iklime bağlı ekim gecikmelerinin ve diğer faktörlerin etkisiyle küresel glifosat karsinojenik fırtına eklendi.Glifosat talebi hüsrana uğradı, çalışma oranı düştü ve mevcut fiyat da biraz düştü. İç çevre korumasının yüksek baskısı nedeniyle, glifosat üretim maliyetlerinin ve hammadde maliyetlerinin dezavantajının sınırlı olduğuna inanıyoruz Baichuan Information'a göre, glisin yolundaki mevcut toplam glifosat maliyeti yaklaşık 21.600 yuan / ton ve IDA güzergahındaki glifosatın toplam maliyeti 24.800 yuan / ton. Ton civarında. Bu nedenle, uzun vadede, maliyet desteği nedeniyle glifosat fiyatının 20.000 yuan / tonun üzerinde kalacağına inanıyoruz. Talepteki keskin düşüş nedeniyle fiyat kısa vadede baskı altında olsa bile, uzun vadede glifosatın küresel etkin üretim kapasitesinde daha fazla düşüşe yol açacak, bu da sınırlı arz ve glifosat fiyatının dengelenmesine neden olacaktır.

3.3.2 Glufosinate-amonyum

Glufosinate-amonyum, dünyadaki üç ana seçici olmayan herbisit türünden biridir. . Glufosinate-amonyum, 1980'lerde Alman şirketi Hoechst tarafından geliştirilmiştir.Etki mekanizması, vücuttaki glutamin sentetazını inhibe etmektir ve bitki fotosentezi inhibe edilir ve öldürülür. Amonyum fosfin, geniş yabani ot öldürme spektrumu, yüksek aktivite, düşük toksisite, toprakta kolay bozulma, mahsullere güvenlik, düşük sürüklenme, düşük dozaj, iyi çevre uyumluluğu ve hızlı yabancı ot öldürme gibi özelliklere sahiptir. Atları hızla önleyebilir ve öldürebilir. 100'den fazla çeşit yıllık ve çok yıllık geniş yapraklı yabani otlar ve Tang ve çavdar otu gibi gramine yabani otlar vardır. Glufosinat-amonyum sentezi için iki ana sentetik yol vardır: Bayer yolu, hammadde olarak MDP (metil fosfin diklorür) kullanır ve verim% 90'ın üzerine çıkabilir. Glufosinat-amonyumun yerel sentezi esas olarak Grignard-Strecker yolunu benimser. Başlangıç malzemeleri olarak trietil fosfit ve fosfor triklorür ile, verim yaklaşık% 38 kadar düşüktür, hatta geliştirilmiş Lier rotası verimi sadece% 60'tan fazladır. Glufosinat-amonyum direnç genleri, pirinç, buğday, mısır, şeker pancarı, tütün, soya fasulyesi, pamuk, patates, domates, kolza, şeker kamışı vb. 20'den fazla mahsulde tanıtılmıştır. Son yıllarda Amerika, Asya, Avrupa ve Avustralya gibi başlıca tarım ürünleri ülkelerinde kullanılmaktadır. Ekimi teşvik ederek, genetiği değiştirilmiş teknolojinin teşvik edilmesi ve uygulanmasıyla, yavaş yavaş genetiği değiştirilmiş mahsuller için dünyanın en büyük ikinci herbisiti haline geldi.Phillifosinat-amonyumun pazar büyüklüğü 2016 yılında 660 milyon ABD dolarına ulaşarak tüm herbisit çeşitleri arasında yer aldı. 2011 yılında ikinci sırada yer alan 2016'nın yıllık bileşik büyüme oranı% 10,8'e ulaştı.

2019'un ikinci yarısında glufosinat-amonyum talebi zayıf ve glufosinat-amonyum için gelecekteki talep konusunda iyimseriz: 2015 yılından bu yana dört tur yüksek basınçlı çevre koruma denetiminden sonra, yerli üreticiler (Huifeng, Red Sun, Good Harvest Wayne, Jiangsu Real Madrid, Le Si Huaxue, Qizhou Green, Shandong Binnong, vb.) Kapandı veya azaldı Yükleme başlar. 2019 yılında, istikrarlı glufosinat-amonyum üretimi ve işletmesi olan yerli şirketler başlıca Lier Chemical, Yongnong Biochemical, Shandong Yisheng, Hebei Ruikai ve Weiyuan Biochemical'dır; 2019'da glufosinat-amonyumun küresel etkin kapasitesi yaklaşık 32.400 ton, 1- Kasım ayında ortalama işletme oranı% 74,9 oldu.Yılın ilk yarısında işletme oranı% 84'e ulaştı ve yılın ikinci yarısında% 60'lara düştü. Bu yıl pestisit pazarındaki genel ihracat düşüşünden ve Çin-ABD ticaret sürtüşmelerinden etkilenerek bu yıl glufosinat amonyum talebi düşüş eğilimi gösterdi. Bununla birlikte, uzun vadede, gelecekte glufosinat-amonyumun büyümesi konusunda iyimseriz. Ana nedenler şunlardır: (1) Parakuatın yasaklanması ikame için yer açar. Parakuatın küresel satış hacmi yaklaşık 400.000 tondur, bu da 80.000 ila 100.000 ton orijinal ilaç satışına eşittir. Glufosinat-amonyum için en az 20.000 ton değiştirme alanı getirmesi beklenmektedir; (2) Glifosat ve glufosinat-amonyum kombinasyonunun avantajları, glifosat ve glufosinat-amonyum kombinasyonu yabancı ot kontrol etkisini iyileştirebilir ve yabancı ot kontrol spektrumunu genişletebilir. , Glifosat herbisit spektrumunun yetersizliğini telafi etmek ve glifosatın bazı kötü huylu yabancı otlarına karşı iyi bir etkiye sahip olmak; (3) Glufosinata toleranslı transgenik mahsuller, kolza, mısır, soya fasulyesi, pamuk, şeker pancarı, pirinç, arpa, buğdayın teşvik edilmesi Çavdar, patates ve pirinç gibi glufosinat-amonyuma dirençli mahsullerin teşviki, glufosinat için küresel talebin büyümesini teşvik edecektir.

Glufosinat-amonyumun fiyatı gelecekte istikrar kazanacaktır. Glifosat fiyatının 2014'ten bu yana, 2010'dan 2014'e, küresel ekonominin toparlanmasından, patlayan tarım kimyası pazarından ve glufosinata toleranslı genetiği değiştirilmiş mahsullerin teşvikinden etkilenen fiyat eğilimine bakıldığında, glufosinatın fiyatı 300.000 yuan / yuan'a yükseldi. Tondan fazla; 2015'ten 2016'ya kadar, küresel tarım kimyası devlerinin stoklarının azalması, aşırı hava koşullarının etkisi ve üretim kapasitesinin hızlanan genişlemesi nedeniyle glufosinat amonyum fiyatı tekrar düştü; 2016'nın dördüncü çeyreğine kadar envanter yenilendi, talep güçlendi ve çevre koruma daha sıkı hale geldi. Diğer etkilerin etkisi altında, glufosinat-amonyum fiyatı tekrar 200.000 yuan / tona yükseldi. 2018'in ikinci yarısından bu yana, Çin-ABD ticaret sürtüşmeleri, iklime bağlı ekim gecikmeleri ve diğer faktörler nedeniyle, küresel talep zayıfladı ve fiyat mevcut 100.000 yuan'a düşmeye devam etti. Yaklaşık RMB / ton. Baichuan Information'a göre, glufosinat-amonyumun mevcut yerli üretim maliyeti yaklaşık 81.000 yuan / ton; Çin'de Red Sun, Xin'an Chemical ve Sichuan Leshan gibi yeni kapasite planları olmasına rağmen, gelecekte glufosinat-amonyumun büyüme alanı ve maliyet desteği göz önüne alındığında Başlangıçta glufosinat-amonyumun mevcut piyasa rekabeti modelinin oluştuğu koşullar altında, glufosinat-amonyum fiyatının aşağı yönlü sınırlı alana sahip olacağına ve muhtemelen 100.000 ila 150.000 yuan / ton aralığında kalacağına inanıyoruz.

3.3.3 Dikamba

Dicamba, 1961'de Velsicol Chemical Corp tarafından geliştirilmiştir. Baicaodi olarak da bilinen Dicamba, bir benzoik asit herbisittir (benzoik asit). Dicamba, otlaktaki doğal hormonların dengesini sistemik iletim yoluyla yok eder ve böylece ölümüne neden olur. Dikamba, yıllık ve çok yıllık geniş yapraklı yabani otlar üzerinde önemli bir kontrol etkisine sahiptir ve buğday, mısır, darı ve pirinç gibi ot mahsullerinin korunmasında yaygın olarak kullanılmaktadır. Geleneksel dicamba sentetik yolu, 2,5-diklorofenolü sentezlemek için hammadde olarak 1,2,4-triklorobenzen kullanır ve ardından dikamba üretir; Yangnong Chemical, hammadde olarak p-diklorobenzen kullanarak dikamba üretimini geliştirmiştir. Eşsiz klorlama işlemi.

Dicamba şu anda oligarşik bir rekabet modeli sunmaktadır: Dicamba teknik üretim kapasitesinin küresel pazar payının büyük bir kısmı birkaç şirket tarafından işgal edilmektedir.Dicamba üretiminin önündeki yüksek teknik engeller nedeniyle, yerli ve yabancı üretim kapasitesindeki artış büyük ölçüde mevcut üreticilerin genişlemesinden kaynaklanmaktadır. Şu anda ülkedeki tek istikrarlı üretim işletmesi Yangnong Kimya'dır. Evergreen hisseleri ve Shenghua Baker üç şirkettir.Başlıca yabancı şirketler BASF ve Syngenta'dır. Bunların arasında, Yangnong Chemical ve BASF, bir oligarşik rekabet modeli sergileyerek küresel üretim kapasitesinin% 76,7'sini oluşturmaktadır.

Gelecekte dicamba talebinin büyümesi konusunda iyimseriz: Phillips McDougall'ın istatistiklerine göre 2016 yılında dünya çapında dicamba satışları 270 milyon ABD doları ile dünya herbisit pazarında 13. sırada yer almıştır. 2011-2016 yıllarında bileşik yıllık büyüme oranı% 8,4'e ulaşmış, gelecekte% 8 büyümeye devam etmesi beklenmektedir. % Büyüme oranı. Dikambanın gelecekteki talep artışının temel olarak aşağıdaki iki yönden geleceğini düşünüyoruz: (1) Tek başına veya diğer herbisitlerle kombinasyon halinde kullanılır; mısır ve buğday (her ikisi de gramine), dikambanın çıkış öncesi için kullanılan geleneksel uygulama alanlarıdır. Geniş yapraklı yabani otların önlenmesi ve kontrolü için özel olarak kullanılan yabancı ot kontrolü, glifosat, glufosinat ve diğer herbisitler ile birlikte yabancı ot kontrolünün etkinliğini artırabilir ve yabancı ot kontrolünün kapsamını genişletebilir. (2) Dikambaya toleranslı genetiği değiştirilmiş mahsullerin tanıtımı; dikambaya toleranslı genetiği değiştirilmiş soya fasulyesi ve genetiği değiştirilmiş pamuk, dikamba talebinin büyümesini teşvik edebilecek ana uygulama alanlarıdır.

Dicamba'nın şu anki fiyatı oldukça düşük: 2018'den bu yana, Çin-ABD ticaret sürtüşmesinden etkilenen denizaşırı talep, yılın ikinci yarısında zayıfladı ve talep 2019'un ilk yarısına kadar toparlanmadı. Baichuan Information'a göre, terminal talebinden etkilenen dicamba'nın 2019'daki ana birim fiyatı 9- 100.000 yuan / ton; ancak mevcut oligopolcü rekabet koşulları altında, fiyatların düşmeye devam etmesi için sınırlı bir yer olduğuna inanıyoruz: Dikambaya toleranslı genetiği değiştirilmiş soya fasulyesi ve pamuğun, özellikle de Güney Amerika'nın nüfuz etme oranının sürekli olarak teşvik edilmesiyle, terminalin canlanmasına yardımcı olacaktır. Talepteki artış, fiyatların iyileşmesini sağlar.

4. Mantar ilacı

4.1 Mantar İlacı Pazarına Genel Bakış

2011'den 2018'e kadar, fungisitlerin küresel pazar büyüklüğü, dönem boyunca yıllık bileşik büyüme oranı% 4,83 ile 11.728 milyar ABD dolarından 16.319 milyar ABD dolarına yükseldi. Genel pestisit pazarındaki fungisitlerin büyüme oranı en hızlıydı ve büyüme oranı genel pestisit pazarından daha yüksekti. Sektör için 1,62 yüzde puan. Fungisitlerin pazar payı genel olarak yükseliş eğilimi göstermiştir.Pestisit pazarındaki payı 2011'de% 25.42'den 2018'de% 28.35'e yükselmiştir. Genel olarak, fungisitlerin payı büyümeye devam etmiş ve önemli ölçüde artmıştır. Bunun ana nedeni, tarımsal ürün dikim yapısındaki ve dikim şekillerindeki değişikliklerdir.Meyve, fasulye, kolza, süs bitkileri ve yeşil yem vb. Ekim alanları ve seraların ekim alanları artmaktadır.Fungisitler dünya pestisit pazarının tüketim yapısındaki sürekli değişimlerden yararlanmaktadır.

Ocak 2017'den günümüze yerel pestisit fiyat endeksine bakıldığında, yurt içi pestisit fiyat endeksi, Ocak 2017'de 78,72 puandan, Ağustos 2018'de 105,53 puana yükseldi ve ardından kademeli olarak düşmeye başladı.Şu anda düşüş eğilimindedir. Ekim 2019 itibarıyla Aylık pestisit fiyat endeksi 2018 yılında bir önceki yıla göre% 7,89 düşüşle 96,57 puan bildirdi; fungisit fiyat endeksi karşılaştırıldığında, pestisit endüstrisinin genel piyasa durumu düşüş eğilimindeyken, fungisit fiyat endeksinin trendi hızlandırdığı ve yükseliş eğiliminde olduğu görülmektedir. ; Ekim 2019'da, mantar ilaçları fiyat endeksi, yıllık% 13,34 artışla 142,98'lik aşamalı zirveyi kırdı.

4.2 Mantar ilaçlarının gelişimi

4.2.1 Mantar öldürücülerin sınıflandırılması

Etki tarzı perspektifinden bakıldığında, mantar öldürücüler genellikle koruyucu ve sistemik mantar öldürücüler olarak ikiye ayrılır. Koruyucu fungisitler, bitkilerin dışındaki veya vücut yüzeyindeki patojenlerle doğrudan temasa geçerek, patojenleri bitkilere girememeleri için öldürür veya inhibe eder, böylece bitkileri bakterilerden koruma amacına ulaşır. 1930'larda koruyucu fungisitler ortaya çıktı, organik Kükürt bileşiklerinin ortaya çıkışı, yeni bir koruyucu organik fungisit çağını başlatmıştır.Mankozeb ve klorotalonil tarafından temsil edilen koruyucu fungisitler hala önemli bir konumdadır; sistemik fungisitler mahsulün belirli bir kısmına uygulanır. Mahsul emilir ve vücutta etkili olması için mahsulün karşılık gelen kısımlarına taşınır; 1960'larda, benzimidazol fungisit benomil ortaya çıktı ve sistemik fungisitler çağının başlangıcını işaret ediyor; sistemik fungisitlerin ikinci nesli Triazol fungisitlerin temsilcileri yavaş yavaş mantar ilaçları pazarında ana güç haline geldi. 1996 yılında, azoksistrobin başarılı bir şekilde ticarileştirilen ilk metoksi akrilat fungisit oldu ve sonraki yirmi yılda triazol fungisitlerin baskın pozisyonunun yerini yavaş yavaş değiştirdi.

4.2.2 Üç ana sistemik fungisit

Metoksiakrilatlar

Metoksiakrilat fungisitler, mantarlarda sitokrom bc1 arasındaki elektron transferini inhibe ederek mitokondrinin solunumunu inhibe eder. Bu tür mantar öldürücüler temelde sistemiktir ve esas olarak yaprak spreyleri için kullanılır.Bu ürünler tahıllarda kullanıldığında yeşilliği artırabilir, yaşlanmayı geciktirebilir ve tahılın dolgun olmasını sağlayarak üretimi artırabilir. Metoksiakrilat fungisitlerin büyümesi, temel olarak Brezilya soya fasulyesinde Asya soya fasulyesi pasının önlenmesi ve işlenmesi, Amerikan mısırında kullanımları ve tohum işleme ajanları alanında kullanımlarından kaynaklanmaktadır. Triazol mantar öldürücüler ile karşılaştırıldığında, metoksi akrilat mantar öldürücüler yeni gelenlerdir ve piyasaya sürüldüklerinden bu yana hızla geliştiler. 2014 yılında 3,743 milyar ABD doları satışla dünyanın en büyük mantar öldürücü türü haline geldi.

Metoksiakrilat fungisitler, esas olarak direnç sorunlarına bağlı SDHI fungisitlerin etkisiyle 2015'ten sonra yavaş bir şekilde gelişmiştir; 20 yıldan fazla uygulama geliştirmeden sonra, metil akrilat fungisitler Direnç kaçınılmazdır. SDHI fungisitler hem solunum inhibitörleridir hem de mahsul kalitesini artırabilirler. Dirençleri şu anda bir sorun değildir; bu nedenle, SDHI fungisit patenti SDHI fungisitlerinin sona ermesiyle birlikte Metoksiakrilat fungisitlerin pazarı üzerinde etkisi olan metakrilat fungisitlerin pazar büyüklüğünün büyüme oranı açıktır.Phillips McDougall'ın tahminine göre, metoksiakrilat fungisitlerin son büyümesi yavaşlayabilir ve 2014'ten 2019'a bileşik yılı yavaşlayabilir. Büyüme oranı% 2,0'dir (temel yıl olarak 2014'ü kullanır) ve 2019'daki satışlar 4,130 milyar ABD dolarıdır. Gelecekte, metoksiakrilat mantar öldürücü bileşik ürünlerinin geliştirilmesine odaklanabileceğimize inanıyoruz.

Triazoller

Triazol fungisit organik bir hibrid bileşiktir Triazol fungisit ilk olarak 1976 yılında küresel fungisit kategorisindeki en büyük kategori olarak pazarlanmıştır.Orijinal bakterinin hücre zarının C14 metil grubunu inhibe eder. Sterollerin sentezi, metoksiakrilat ve arilamid inhibitörü fungisitlerin etki mekanizmasından farklı olarak etkilidir. Esas olarak, külleme, pas, yaprak lekesi, yaprak yanıklığı, yaprak küfü, antraknoz, kabuklanma, kök çürümesi, gövde tabanı çürüğü gibi askomisetler, basidiomisetler ve kusurlu mantarların neden olduğu hastalıkları önlemek ve kontrol etmek için kullanılır. Kılıf yanıklığı, is, baş yanıklığı, pirinç patlaması, pirinç isi, bakana, halka sapı vb. Geniş spektrum, sistemik absorpsiyon ve yüksek verimlilik özelliklerine sahiptir.

Eski bir fungisit markası olan triazol fungisitler, temelde yanlış kullanımdan kaynaklanan fitotoksisite ve bitki büyümesini engelleme gibi problemlere sahiptir.Aynı zamanda uzun süreli kullanımdan dolayı direnç problemleri de vardır, dolayısıyla son yıllarda genel pazarları Büyük ölçekli gelişme bir durgunluk dönemine girdi ve yeni triazol fungisitler nadiren yaratıldı; karıştırma, gelecekte triazol fungisitlerin ana gelişme yönüdür. Bunları metoksi akrilat fungisitler (azoksibakter gibi) ile karıştırın. Ester + siprokonazol; piraklostrobin + epoksikonazol, vb.), Sadece azoksistrobin ve piraklostrobin pazarını teşvik etmekle kalmadı, aynı zamanda iki ana triazol fungisidinin geliştirilmesini de teşvik etti. Gelecekte triazol fungisitlerinin geliştirilmesinin yavaş olması beklenmektedir.Hala mahsul korumanın ana gücü olsalar da, bileşimle getirilen bireysel triazol çeşitlerine (esas olarak siprokonazol, epoksikonazol ve tebukonazol) dikkat edebiliriz. Talep artışı.

SDHI sınıfı

SDHI fungisitler süksinat deoksijenaz inhibitörleri olarak da bilinirler.İlk olarak 1960'larda geliştirilmiştir SDHI fungisitler sistemik ürünlerdir.Bu fungisitler patojen bakterilerin mitokondriyal solunum sürecini engeller. Dolaşımdaki süksinat dehidrojenaz, sterilizasyon etkisini gerçekleştirir. SDHI fungisit (teknik ilaç), yeni bir etki mekanizmasına sahiptir.Sadece yaprak spreyi olarak değil, aynı zamanda bir tohum işleme ajanı olarak da kullanılabilir.Ayrıca, ilacın güçlü etkinliği, kalıcı etkisi ve uygulamada önemli verim artışı etkisi vardır.Tahıl ekinleri için geniş bir yelpazeye sahiptir. Hastalığa direnç etkisi; yeni nesil bir fungisit olan SDHI, metoksi akrilat fungisitlerin uzun süreli kullanımından kaynaklanan direnç sorununu çözebilir.SDHI fungisitler ve metoksi akrilat fungisitler ile birlikte kullanılabilir. Metoksi akrilat fungisitlere dirençli hastalıkları önlemek ve kontrol etmek için.

2015 yılında, SDHI fungisitlerinin küresel satışları 1.576 milyar ABD doları olarak gerçekleşmiş olup, küresel pestisit pazarının% 2.7'sini oluşturmaktadır (mahsul olmayan pestisitler dahil ve fungisit pazarının% 10.3'ü (mahsul dışı mantar öldürücüler dahil). 2010 ~ 2015 yılında bileşik yıllık büyüme oranı% 29,8 oldu ve 2015 yılında satışlar bir önceki yıla göre% 14,9 artarak tüm fungisitler arasında ilk sırada yer aldı. 2015 yılında SDHI fungisitlerinin ilk beş ürünü flukonazol ve boskalid oldu. Amin, diflukonazol, bixafen ve triflufenasil'in toplam satışları, bu tür ürünler için pazarın% 80,2'sini oluşturan 1,265 milyar ABD doları toplam satış. Phillips McDougall'a göre, 2020 yılına kadar SDHI fungisit sayısı Küresel satışlar 2,2 milyar ABD dolarına ulaşacak.

5. Böcek öldürücüler

5.1 Pestisit pazarına genel bakış

Pestisit pazar büyüklüğündeki değişiklikler açısından bakıldığında, pestisit pazar büyüklüğü 11.833 milyar ABD dolarından 14.549 milyar ABD dolarına yükseldi ve pazar payı% 25.65'ten% 25.28'e geriledi ve yıllık bileşik büyüme oranı% 3.00 oldu. Büyüme oranı, genel pestisit endüstrisinden 0.21 puan daha düşük; pestisitlerin pazar payı, 2013-2014 yıllarında büyük bir artışın ardından kademeli olarak azaldı. Bunun ana nedeni, 2015 ve 2016 yıllarında düşük dünya tarımsal ürün fiyatları, daha yüksek pestisit stokları ve El Niño fenomeninin neden olduğu anormal iklim gibi bir dizi olumsuz faktörün pestisit pazar talebinin zayıflamasına neden olmasıdır.

Ocak 2017'den günümüze yerel pestisit fiyat endeksine bakıldığında, yurt içi pestisit fiyat endeksi, Ocak 2017'de 78,72 puandan, Ağustos 2018'de 105,53 puana yükseldi ve ardından kademeli olarak düşmeye başladı.Şu anda düşüş eğilimindedir. Ekim 2019 itibarıyla Aylık pestisit fiyat endeksi, yıllık% 7,89 düşüşle 96,57 puan bildirdi; pestisit fiyat endeksi ile karşılaştırıldığında, 2018'de zirveye ulaştıktan sonra da düşmeye başladı. Ekim 2019'da herbisit fiyat endeksi yıllık% 5,76 düşüşle 121,98 oldu. Düşüş, pestisit endüstrisinin genel fiyat endeksinden biraz daha küçüktü.

5.2 Modern pestisitlerin geliştirilmesi

Pestisitlerin geliştirilme süreci 4 aşamaya ayrılmıştır. (1) 1940'lar ve 1960'lar boyunca, organoklorin, organofosfor ve karbamat gibi organik sentetik pestisitler, yüksek verimlilik ve yüksek kalıntılarla karakterize edilen temel dayanaklardı ve bunların çoğu, memeliler için yüksek akut toksisiteye sahiptir; ( 2) Daha sonra, kalıntı ve toksisite sorunları nedeniyle organoklorinler yavaş yavaş piyasadan çekildi.Yüksek verimli, düşük toksisiteli ve düşük kalıntılı piretroid insektisitler geliştirildi ve hızla geliştirilerek organofosfatlar, karbamatlar ve piretroidlerin bir kombinasyonu oluşturuldu. Esterlerin üç yeni ana insektisiti; (3) Neonikotinoid insektisitlerin ortaya çıkışından bu yana, organofosfatlar, piretroidler, neonikotinoidler ve karbamatların dört ana temalı insektisiti oluşmuştur. Böcekler; (4) Son derece zehirli karbamatlı insektisitlerin kullanımı giderek yasaklanmış ve doğal ürünlerin ve metabolitlerinin ve modifiye edilmiş ürünlerin pestisit olarak kullanılması günümüz dünyasında pestisitlerin gelişiminde giderek sıcak bir nokta haline gelmiştir. Piretroidler, organofosfor, karbamatlar, doğal maddelerin çeşitlendirilmiş insektisit sistemleri. Çevre koruma, güvenlik, düşük toksisite ve düşük kalıntı, pestisitlerin mevcut ve gelecekteki geliştirme yönleridir.

Yıllar içinde neonikotinoidler, piretroidler ve organofosforlu pestisitlerin satışlarındaki değişikliklerden, üçü arasında gelişme yörüngesini görebiliriz: Piretroid insektisitler, yüksek verimlilik, düşük toksisite ve düşük kalıntı özelliklerinden dolayı uzun süredir ana insektisit kategorisi olmuş, neonikotinoid insektisitlerin ortaya çıkışı hemen piyasa tarafından kabul edilmiş ve hızla gelişmiştir. Benzer insektisitlerin pazardaki konumu büyük bir etki yarattı; organofosforlu insektisitler, her tür insektisit arasında her zaman ilk sırada yer aldı, ancak 2009'dan beri neonikotinoidlerin yerini aldı ve 2010'dan beri ikinci sıraya düştü. İlk önce piretroidler ile değiştirildi ve üçüncü sıraya düştü. 2016 yılında çeşitli böcek ilaçlarının satış payına göre, üç büyük böcek ilacı, neonikotinoidler, piretroidler ve organofosfatların toplam satışları, çeşitli kategorileri sıkı bir şekilde işgal ederek toplamın% 50'sinden fazlasını oluşturdu. Pestisitlerin ilk üç konumunda, pazar büyüklüğü avantajı diğer pestisitlerden çok daha büyüktür.

Diğerleri-Chlorantraniliprole ve Flubendiamide

Hem flufenamid hem de klorantraniliprol, sırasıyla 2007 ve 2008 yıllarında piyasaya sürülen bisamid bileşikleridir.Ryonidin reseptör agonistleridir.Farklı kontrol spektrumları ve direnç yönetimi alanları oluşturarak zenginleştirdiler. Hedef pazarları. Bisamid insektisitler, özellikle lepidopteran haşereler ve dirençli haşereler alanında, yüksek verimlilikleri, geniş spektrumlu, daha hızlı etkileri, uzun süreli etkileri ve diğer mükemmel ürün özellikleriyle piyasaya sürüldüklerinden beri dünya çapında ilgi görmüştür. , Bisamid insektisitler mükemmel performansa sahiptir ve neonikotinoidlerden sonra insektisit pazarında yeni bir sıcak nokta haline gelmiştir. 2016 yılında, klorantraniliprolün küresel satışları 1,365 milyar ABD doları olmuştur ve 2011'den 2016'ya bileşik yıllık büyüme oranı% 15,1 olmuştur; flufenpromidin küresel satışları, 2011-2016 bileşik yıllık büyüme oranıyla 443 milyon ABD dolarına ulaşmıştır. % 24.18'lik oranla satışlarda ilk ve sekizinci en büyük insektisit oldular.Büyüme oranı diğerlerinden çok daha hızlı Piyasadaki beş bisamid insektisit yaklaşık 2 milyar ABD doları satış gerçekleştirdi. Bisamide ürünleri, benzersiz bir etki mekanizması ve üstün ürün performansı ile pazarı hızla işgal etmektedir.Özellikle lepidopteran haşere kontrolü alanında, güçlü bir pazar konumu oluşturmuşlardır.Kayıtların sürekli genişlemesi ve pazarın sürekli genişlemesi ile bu beklenmektedir. Gelecekte, bisamid insektisitler yakında organofosforlu insektisitlerin yerini alacak ve üçüncü en büyük insektisit türü haline gelecektir.

Chlorantraniliprole, mükemmel ürün performansı, sürekli olarak bileşik formülasyonları geliştirmesi ve sürekli olarak yeni pazarlara erişmesi (tohum işleme, tarım dışı kullanım vb.) İle, gelecekteki pazarı küresel pazarını savunmak için hala büyüme potansiyeline sahiptir. Pestisit pazarının hakimiyeti; flubendiamid, pirinç pazarında kısıtlı olmasına rağmen soya, pamuk ve mısır pazarlarında hala büyük bir gelişme potansiyeline sahiptir. Klorantraniliprol ve flufenpromidin Çin patentleri sırasıyla 19 Mart 2021 ve 29 Kasım 2019'da sona eriyor. Şu anda yalnızca Shandong Weifang Runfeng Chemical Co., Ltd., Çin'deki tek orijinal klorantraniliprol ilacıdır. Şirket ve İç Moğolistan Lingsheng Crop Science and Technology Co., Ltd. tescil aldı, ancak hiçbir yerli böcek ilacı işletmesi flubendiamid tescilini almadı.Bu tür ürünlerin, yerli böcek ilacı işletmeleri için yeni bir stratejik yerleşim noktası haline gelmesi bekleniyor.

6. Pestisit katkı maddelerine giriş

Pestisit adjuvanları, pestisit ürünlerine eklenen ve pestisit aktivitesine ve aktif içerik fonksiyonlarına sahip olmayan, ancak pestisit ürünlerinin fiziksel ve kimyasal özelliklerini iyileştirmeye veya iyileştirmeye yardımcı olabilen herhangi bir tek bileşen veya çoklu bileşen anlamına gelir. Her bileşenin maddeleri (su hariç). Pestisit adjuvanları, pestisitlerin etkinliğinin iyileştirilmesinde, pestisitlerin performansının iyileştirilmesinde ve preparatların kalitesinin dengelenmesinde çok önemli bir rol oynamaktadır.

2012 21.737201629.82012-2016 8.21%6%2022 42.1 40% 60%

7

7.1

4/2.5 /2600/5500/5000/ 1000/3000/2000/2019 2

7.2

15400 / 3000 / 1800 / 1500 / 1000/ 500 /150/ 1000/

7.3

2/1/ 1.8/0.6/3000/1200 /4/

7.4

35000/3/ 1000/300/1500/

...

8

2050100 30%70% 2006-20164%380 56020263%800

CR20201544.22% 201854.98%201820 86.63%

1 2SDHI SDHI 3 10 20

(Rapor kaynağı: Wanlian Securities)

Raporu almak için lütfen www.vzkoo.com adresini ziyaret edin.

Şimdi giriş yapmak için lütfen tıklayın: "bağlantı"