2020 Elektronik Endüstrisi Araştırması: 5G terminal yeniliği beklenebilir, yarı iletken dalgası devam ediyor

(Rapor için lütfen Future Think Tank www.vzkoo.com'u ziyaret edin)

2020 için yatırım görünümü: 5G terminal güncellemesi beklenebilir, yarı iletken dalgası devam ediyor

Tüketici Elektroniği: 5G cep telefonlarının yapısal yeniliklerine ve giyilebilir cihazların yükselişine odaklanın . Cep telefonları açısından bakıldığında, 5G baz istasyonlarının yapımı zirve dönemine girdi.Yeni nesil iletişim teknolojisinin, 2020 veya 5G cep telefonu satış yılı değişim döngüsü rezonansına eklenen akıllı telefon güncellemeleri dalgasına öncülük etmesi bekleniyor. 5G akıllı telefonların yapısal yenilik eğilimi açısından, 5G cep telefonları, AiP modül paketleme ve test etme, ısı dağıtımı, SiP modül paketleme ve bileşen minyatürleştirme gibi pazar segmentleri için fırsatlar getirecek; giyilebilir cihazlar açısından 2019 Android TWS kulaklıkların yükselişinin ilk yılı. SiP ambalaj lideri USI (601231.SH), anakara Çin'in OSAT lideri Changjiang Electronics Technology (600584.SH), endüktans endüstrisi lideri Sunlord Electronics (002138.SZ), iletişim grafit malzemeleri ve koruyucu malzemeler lider şirketler Zhongshi Technology'ye dikkat edilmesi önerilir. (300684.SZ).

PCB: Giriş yönündeki yüksek kaliteli bakır kaplı laminat malzemelerin yerelleştirilmesi hızlandı. Aşağı yöndeki PCB'ler açısından bakıldığında, ana ekipman satıcıları 2019'un sonunda teklif vermek için optimize edilmiş bir plan benimseyecek ve süreç eşiği ve inşaat maliyeti düşürülecek veya stoklamaya katılmak için daha fazla tedarikçi tanıtılacak ve iletişim PCB ikinci kademe üreticileri yararlanacak; yukarı akış bakır kaplı laminattan, mevcut Amerikalı üretici Rogers, yüksek frekanslı bakır kaplı laminat pazarının% 50-70'ini işgal ediyor Yerli üretici Shengyi Technology bazı siparişler aldı ve Huazheng New Materials da gelecekte bir yer işgal edecek. Suntak Teknolojisi (002815.SZ), Huazheng Yeni Malzemeler (603186.SH) ve Shengyi Teknolojisine (000909.SZ) dikkat edilmesi önerilir.

Yarıiletken: Ev içi ikame hala hızlanıyor ve depolama endüstrisinin patlaması yeni fırsatlar getiriyor. 2019, yarı iletkenlerin hızlandırılmış yerli ikamelerinin ilk yılıdır.Yarı iletken malzemeler, ekipman ve tasarım gibi birçok alan, yerli ikamenin hızlı gelişiminden faydalandı. Bunların arasında analog IC en önemli önceliktir.IHS verilerine göre, Çin'in analog IC pazarının 2018'deki ölçeği 227,3 milyar yuan idi ve analog IC'nin kendi kendine yeterlilik oranı% 20'nin altındaydı.Sektörün geliştirme için büyük bir alanı var.Önde gelen Çin analog IC tasarım liderine dikkat edilmesi önerilir. Eyalet hisseleri (300661.SZ). Küresel bellek pazarı 2019'da düşmeye devam etti. Şu anda DRAM ve NAND'ın düşüşü daraldı ve dibe vuran bir trend var. TrendForce'un tahminine göre hem DRAM hem de NAND fiyatları 2020Ç1'de toparlanacak; niş bellek pazarında NOR Flash fiyatları 2019'un 3. çeyreğinden itibaren artacak Yeniden yükselmeye başladı 5G, IOT, AMOLED ve akıllı arabalar gibi alt pazarların hızlı gelişimi nedeniyle, patlamanın 2020'de yükselmeye devam etmesi bekleniyor. Çin'in önde gelen depolama sektörü olan Zhaoyi Innovation'ı (603986.SZ) öneriyoruz.

Gösterge paneli: Japonya ve Güney Kore, LCD pazarından kademeli olarak çekildi ve sektörün toparlanması bekleniyor. Büyük boyutlu LCD panellerin fiyatı 2019'da düşmeye devam ederken, küçük boyutlu LCD panellerin fiyatı nispeten sabit kaldı. Qunzhi Consulting verilerine göre 2019Ç4'te küresel LCD arz-talep oranı dördüncü çeyrekte% 6,1'e geriledi ve bu oran 2019'un birinci ve ikinci çeyreğinden önemli ölçüde daha iyi oldu. 2020'de Samsung, LGD ve Panasonic gibi Japon ve Koreli üreticiler LCD üretim hatlarını kademeli olarak kapatacaklar. Anakara pazarında hala yeni kapasite sürümleri olacak olsa da, yeni kapasitenin artması zaman alacaktır. 2020 Tokyo Olimpiyatlarının aşağı yönlü talep büyümesini desteklemesi bekleniyor. Panel endüstrisinin refahının artması bekleniyor. Önde gelen büyük boyutlu ekran panelleri BOE (000725.SZ) ve TCL (000100.SZ) dikkate alınması önerilir.

3. Tüketici elektroniği: terminal dalgası, cep telefonu envanterinin güncellenmesinden giyilebilir cihazlara yayıldı

Akıllı telefon pazarına giriş oranı doygunluğa yakın. Geçmişte, sektörün hızlı büyümesi, penetrasyon oranındaki artıştan kaynaklanıyordu ve yavaş yavaş stok modellerinin periyodik olarak değiştirilmesine dönüştü. 5G akıllı telefon tedarik zinciri olgunlaştı ve bu, bileşen üretim maliyetini düşürmeye ve akıllı telefon fiyatlarını düşürmeye yardımcı olacak , Böylece değiştirme talebini teşvik eder.

3.15G terminalleri, değiştirme talebini teşvik eder ve yapısal yenilik eğilimlerine odaklanır

Akıllı telefon pazarına giriş oranı doygunluğa yakın. 2015'ten 2018'e kadar yerli akıllı telefonların penetrasyon oranı kademeli olarak tavana yaklaştı.Ulusal İstatistik Bürosu ve Sanayi ve Bilgi Teknolojileri Bakanlığı istatistiklerine göre, yerli akıllı telefonların penetrasyon oranı 2018'de 2015'e göre sadece yüzde 1,8 artarak yüzde 77,0'a ulaştı. IDC ve Canalys gibi danışmanlık ajanslarının istatistiklerine göre, 2016 yılından bu yana küresel akıllı telefon sevkiyatları tek haneli büyümeyi sürdürürken, 2018'de ilk kez negatife dönerek 2019'daki büyüme oranı düşük kaldı.

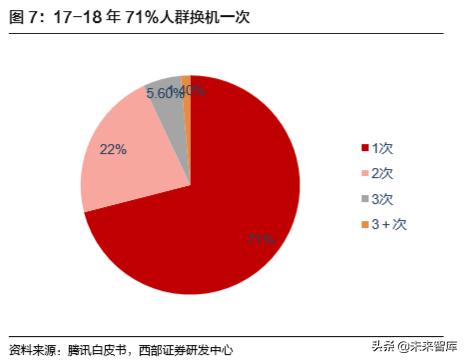

2020, akıllı telefon güncellemeleri için yeni bir yıl olabilir. "Tencent White Paper" istatistiklerine göre, yurt içi nüfusun yaklaşık% 24,5'i 25 ay veya daha uzun süredir cep telefonu tutuyor ve 17 yaşından 18 yaşına geçenlerin yaklaşık% 71'i cep telefonunu yalnızca bir kez değiştirdi ve IDC anket istatistiklerine göre, ortalama bir yerli cep telefonu kullanıcısı Değiştirme döngüsü yaklaşık 2,7 yıldır, yani 2020'den 2021'e kadar, ikame nüfus başka bir değişimle karşı karşıya kalacak ve bu da akıllı telefon gönderilerindeki artışı artıracak.

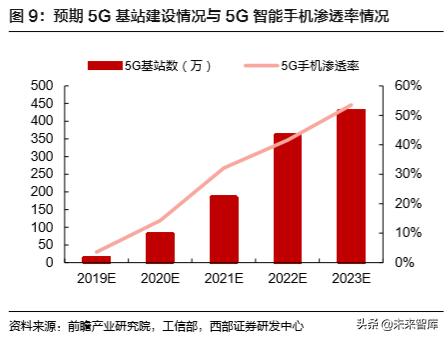

2020'de 5G baz istasyonlarının inşası zirve dönemine girecek ve yeni nesil iletişim teknolojisinin akıllı telefon güncellemeleri dalgasına öncülük etmesi bekleniyor. 2014 yılında baz istasyonu yapımındaki artışı ve 4G akıllı telefon penetrasyon oranını gözden geçirdik. 2013 yılında yerli 4G baz istasyonlarının yapımına başlandı. 2014 yılından bu yana 4G cep telefonlarının penetrasyon oranı hızla% 7,6'ya yükseldi. İhtiyatlı bir şekilde, 2020'deki 5G cep telefonu değişiminin hızının, 2014'te yeni nesil iletişim teknolojisi gönderilerinin penetrasyon yolunu kopyalaması beklendiğini ve 5G akıllı telefon gönderilerinin% 14'ünü oluşturacağını tahmin ediyoruz.

2020'de 5G SoC çip tedarik zinciri de daha olgun hale gelecek ve 5G cep telefonlarının üretim maliyetini düşürecek. 2019'da Qualcomm, MediaTek, Samsung ve Huawei toplam 4 adet 5G SoC yongası piyasaya sürdü ve önde gelen üreticilerin sunduğu çözüm sayısının 2020'de 10'u aşması bekleniyor. Tedarik zincirinin olgunluğunun artarak 5G cep telefonlarının maliyetini düşürmeye yardımcı olması bekleniyor ve 5G cep telefonlarının fiyatı düşüyor Uzay.

5G cep telefonlarının fiyatındaki düşüş, terminal değiştirme talebini daha da artıracak. 19 yılında piyasaya sürülen 5G modellerine bakıldığında, ana modeller Huawei Kirin 990 çözümünü ve Qualcomm Snapdragon 855 çözümünü benimsiyor. Terminal fiyatlarının tamamı 3.500 yuan'ın üzerinde. Bazı dönemlerde modellerin fiyatı 5.000 yuan'ı aşıyor ve fiyat eşiği yüksek. 2020'de tedarik zinciri olgunluğunun iyileştirilmesini dört gözle bekliyoruz, endüstri zinciri araştırmalarına göre, yılın ikinci yarısında 5G modellerinin eşiğinin 2.500 yuan'a düşmesi bekleniyor, bu da kullanıcıları telefon değiştirmeye teşvik edecek.

3.1.1 İletişim işlevi: RF ön uç antenlerinin miktarı artar, AiP, milimetre dalga anten teknolojisinin trendi haline gelir

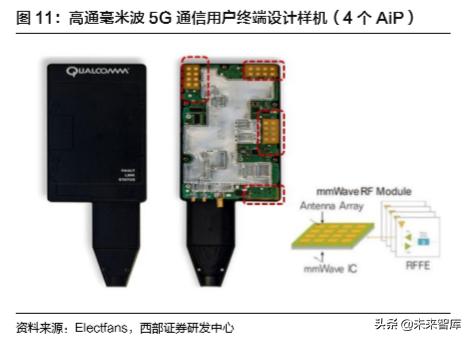

5G milimetre dalga teknolojisinin geliştirilmesi, anten paketleme teknolojisinin (Paketteki Antenler, AiP) yaygınlaşmasını sağlayacaktır. . Milimetre dalga frekans bandında, anten Massive MIMO kullanacaktır. Geleneksel anten dizilerinin ayrı yöntemiyle karşılaştırıldığında, büyük ölçekli antenler, büyük ölçüde yerden tasarruf sağlayan AiP paket modüllerini kullanır. Qualcomm, Aralık 2017'de 4 adet 28GHz AiP modülü içeren 5G milimetre dalga iletişim kullanıcı terminali referans tasarım prototipini ilk kez duyurdu ve her AiP modülü ışın taraması gerçekleştirebilir.

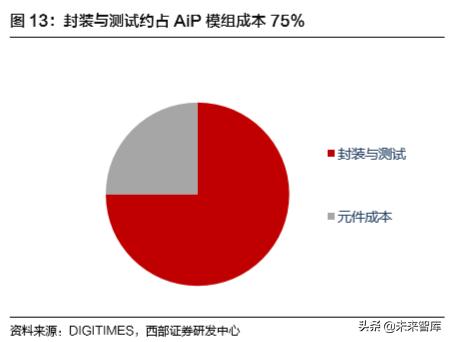

AiP modüllerinin heterojen entegrasyon derecesi karmaşıktır ve maliyet esas olarak pakette sistem (SiP) teknolojisinden gelir. Geleneksel bir antenin fiyatı yaklaşık 1 dolar ve AiP modülünün genel fiyatı geleneksel bir antenin fiyatının 18-22 katı olacak. AiP modülleri, radyo frekansı yongalarını (RF), güç yönetimi yongalarını, milimetre dalga antenlerini ve diğer bileşenleri bir paket içinde sisteme entegre eder. Birden çok anten paketinin neden olduğu eşleştirme etkilerini ve ısı yayma sorunlarını hesaba katması gerekir. Bu nedenle, AiP modüllerinin maliyetinin yaklaşık% 75'i Paketleme ve testlerden.

AiP modülü tedarik zincirinin ilk aşaması şekilleniyor ve paketleme ve test sağlayıcıları ile çözüm tasarım evleri iyi bir etkileşim oluşturdu. Qualcomm ve Samsung, AiP paket modüllerinin seri üretimini duyurdular. Bunların arasında Qualcomm ve ASE, AiP sürecinde zaten işbirliği yaptı. ASE Kaohsiung fabrikası, modül tasarımı, malzeme kullanımı ve analog ölçüm hizmetleri için iki mikrodalga yankısız odaya yatırım yaptı ve AiP modüllerine aktif olarak yatırım yaptı. Grup testi. Ek olarak, ASE bayrağı altında Sipin, Haisi ve MediaTek AiP paketleme siparişlerini art arda kabul etti ve önde gelen üreticiler başlangıçta tedarik zincirinin ilk kademeli kampını oluşturdu.

3.1.2 Güç tüketimi: Güç tüketimindeki artış, pil kapasitesinin artmasına neden olur ve üreticiler soğutma düzenini iyileştirir

4G cep telefonlarıyla karşılaştırıldığında, 5G cep telefonları güç tüketimini büyük ölçüde artıracak ve daha yüksek pil kapasitesi gerektirecektir. . Büyük veri akışları ile artan güç tüketimi ve ikili bağlantıları sürdürmek için bağımsız olmayan ağlar gibi faktörler nedeniyle, 5G cep telefonlarının güç tüketimi, 4G cep telefonlarına kıyasla önemli ölçüde arttı.Huaweinin dönüşümlü CEO'su Xu Zhijun'a göre, 5G cep telefonu yongalarının güç tüketimi, 4G'nin 2,5 katı. Pil kapasitesi için daha yüksek gereksinimler. Ana akım 5G modellerini özetledik ve karşılaştırdık.Pil kapasitesi 4000 mAh'nin üzerinde ancak Apple modelleri ile diğer markalar arasında hala bir boşluk var.

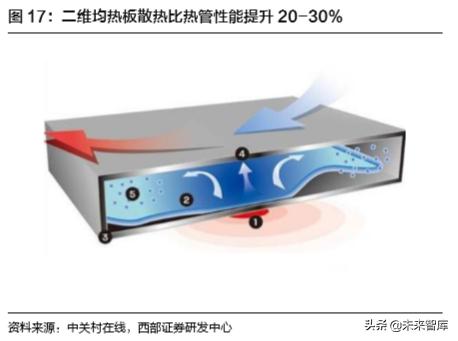

5G cep telefonu pil kapasitesi artırılır, dahili alan kompakttır ve ısı dağıtım şemasına acilen ihtiyaç vardır . Geçmişte, akıllı telefonlarda kullanılan grafit levha tabanlı ısı dağıtma şeması artık 5G telefonların ısı dağıtma gereksinimlerini karşılamayabilir. Apple tarafından temsil edilen geleneksel çözümde, tek bir iPhone modeli 6-7 parça grafit içerir ve diğer üreticilerin bazı ürünleri bir grafit ve ısı yayma jeli kombinasyonu kullanır. Isı dağılımı problemini çözmek için bazı üreticiler grafiti ısı boruları ve ısı emicilerle birleştirme çözümünü kullanmaya başlamışlardır.Huawei Mate 20X'i örnek alarak Buhar Odası (VC) çerçevesi ve grafen malzemelerin tanıtımı cep telefonunun sabit 3W gücüne ulaşabilir. Kullanıcı deneyimini tatmin etmek için ısı yok.

Geleneksel grafit malzemelerle karşılaştırıldığında, ısı borusu ve ıslatma plakasının ısıl iletkenliği büyük ölçüde iyileştirilir ve değer daha yüksektir. Isı borusu ve ıslatma plakası, hızlı ısı transferini sağlamak için ısı iletimi ve soğutma ortamı prensibini kullanır.Isı borusu tek boyutlu ısı iletimi olarak kabul edilebilir ve ıslatma plakası iki boyutlu ısı iletimi olarak kabul edilebilir.Çip ve işlemci tarafından üretilen ısı, arayüz malzemesi yoluyla ısı borusuna iletilir. Isı borusunun içi, ısı emme bölümünde buharlaşan ve buharlaşan, yoğunlaştırma bölümünde geri akan ve sirkülasyon yoluyla ısıyı alan bir geri akış sıvısı oluşturmak için sıvının yüzey gerilimini kullanır. Değer açısından, ıslatma plakası yaklaşık 18 yuan / yaprak olup, grafit levha planını 2-3 yuan / yaprak kadar aşmaktadır.

Ana akım üreticiler grafiti ısı boruları ve ısı emicilerle birleştirme planını benimsemeye başladılar ve ürünleri düşük kaliteli modellere düştü. . Apple hala yeni ürün geliştirme ve tedarik zinciri güvenliği sorunlarını düşünüyor veya grafit levha çözümüne devam edecek, Android üreticileri ise tesadüfen grafen film, grafit, karbon fiber ve diğer malzemeleri metal ısı plakaları ile birleştirme çözümünü benimsemiş olsa da ısı dağıtma çözümü Maliyet yüksek, ancak OPPO Reno Ace gibi 3.000 yuan'ın altındaki modellere genişletildi ve soğutma planı gelecekte 3.000 yuan'ın altındaki modellere düşecek şekilde uygulanmaya devam edecek.

Tayvanlı finanse edilen üreticiler ıslatma plakalarının kapasitesini aktif olarak artırırken, yerli üreticiler 0,35 mm'nin altındaki ıslatma plakaları pazarını fethedecekler. . Tayvanlı finanse edilen üreticiler yeterli teknoloji birikimine sahipler. Sektör zinciri araştırmalarına göre, Tayvan tarafından finanse edilen üreticilerin ortalama verim oranı, belirgin verim ve maliyet avantajları olan yerel kaynaklı üreticilere göre yüzde 10 daha yüksek. Yerli üreticilerin 0,35 mm veya daha az kalınlığa sahip ıslatma plakalarına güvenmesi bekleniyor. Üretim kapasitesi aşılıyor.

3.1.3 Boşluk: pil kapasitesi alanı sıkıştırır, SiP modülü uygulaması genişler

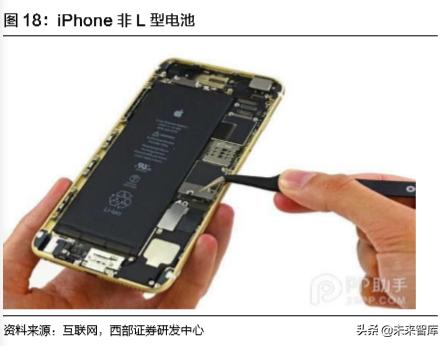

Batarya enerji yoğunluğunda sınırlı artış olması durumunda, batarya hacmini veya ana akım yolunu artırın ve iç yapı daha kompakt olacaktır. Apple cep telefonlarına referansla, iPhone X ilk kez L şeklinde piller kullanıyor. Pil kapasitesi, 1960 mAh iPhone 7'den 2716 mAh'a çıktı ve diğer bileşenler için daha dar alan oluşmasına neden oldu. Apple, 5G cep telefonlarını piyasaya sürdükçe pil hacmi genişlemeye devam edebilir. Bileşen modülerleştirmesi için güçlü bir talep var.

SiP modülleri, uygulamalarını genişletmeye devam edecek. Şu anda, Apple cep telefonlarının SiP modülleri esas olarak WiFi modülleri, UWB, vb. İçerir. Gelecekte, RF ön uç, akustik ve optikte SiP modülerleştirme eğilimi de olacaktır. ASE, kalp atış hızı, vücut ısısı ve kan basıncını algılayabilen bir optik SiP modülü çözümünü piyasaya sürdü.

SiP, düşük maliyet, düşük güç tüketimi, yüksek performans, minyatürleştirme ve çeşitlendirme avantajlarına sahiptir. Elektronik bileşenler 16/14 nm düğümü için minyatürleştirilmeye devam ettikçe, RC gecikmesi, elektromigrasyon, elektrostatik boşalma ve elektromanyetik girişim gibi fiziksel etkiler ortaya çıkar. SiP, bu girişimleri etkili bir şekilde önlemek için fiziksel bir ayırma yöntemi kullanır, örneğin: Çipler arasındaki bağlantı gövdesinin çapı, sinyalin gittiği mesafeyi kısaltarak güç tüketimini ve bu sinyalleri sürmek için gereken gücü azaltır. SiP'nin proses avantajı, maliyeti% 10-50 oranında etkili bir şekilde azaltabilir ve bu fiyat avantajı, ürün uygulamasını büyük ölçekte teşvik edebilir.

SiP sürecinin hızla nüfuz etmesi ve aşamalı olarak pazar alanını açması bekleniyor . SiP modülü, terminal cihazlarının sürecini ve üretim sürecini büyük ölçüde basitleştirir, üreticilerin çözümlerinin maliyetini düşürmeye yardımcı olur, pazara sunma süresini kısaltır ve giyilebilir cihazlar ve Nesnelerin İnterneti gibi teknolojik değişikliklere dayanan terminallerin ihtiyaçlarına hızlı bir şekilde yanıt verir ve gelecekte kademeli olarak buluta geçecektir. Bilgi işlem, akıllı arabalar ve endüstriyel otomasyon gibi uygulama alanları nüfuz etti. SiP modül ürünleri ölçeğinin 2020 yılında 16,69 milyar ABD dolarına ulaşacağını tahmin ediyoruz.

Paketleme ve test etme ve bileşen üreticileri SiP yoluna giriyor . Denizaşırı üreticilerin durumuna bakılırsa, mevcut paketleme ve test tesisi Anko ve parça üreticisi Murata, SiP işine çoktan girdiler; yerli anakaradan finanse edilen üretici Changjiang Electronics Technology tarafından yatırım yapılan JSLK (Jiangsu Kore), 2017'de ilk kez bir dönüş gerçekleştirdi; bazıları SMT kapasitesine sahip EMS üreticileri, SiP işine yatırım yapma isteklerini de ifade ettiler.

3.1.4 Minyatürleştirme: RF ön ucunun karmaşıklığı, endüktansı minyatürleştirmeye zorlar

5G akıllı telefonlar için RF ön uç bileşenlerinin tüketimi artmış ve tasarım daha karmaşık hale gelmiştir. Sinyal alma ve iletme sürecinde, RF ön ucu, ikili sinyallerin ve yüksek frekanslı kablosuz elektromanyetik dalga sinyallerinin karşılıklı dönüştürme işlevini üstlenir.RF bölümü, filtreler, anahtarlar, güç amplifikatörleri (PA) ve düşük gürültü amplifikatörleri ( LNA), anten ayarlayıcı ve diğer bileşenler. Skyworks hesaplamalarına göre, 5G RF ön uç bileşenlerinin miktarı iki katına çıktı ve modül fiyatı% 38,9 artışla 18 ABD dolarından 25 ABD dolarına yükselecek.

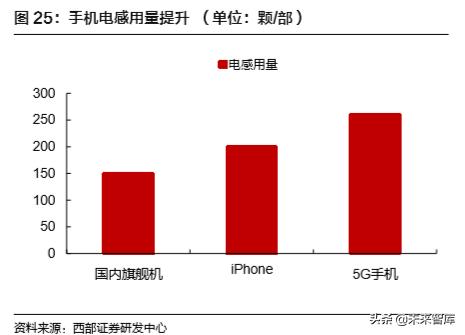

5G akıllı telefon RF devreleri, ultra küçük RF indüktörlerine olan talebin artmasına neden olacak sınırlı dahili alan tarafından sınırlandırılmıştır. RF indüktörleri sinyal indüktörleri olarak kullanılır, frekans eşleme için veya güç sinyallerini ileten devrelerde filtreler olarak kullanılır.Cep telefonu pillerinin boyutunun artması ve bileşen alanının azalması nedeniyle, RF devre tasarımı düşük devre kaybına ve yüksektir. Q-değeri indüktörlerine olan talep iki katına çıkar. Murata ve TDK gibi üreticiler, cep telefonu radyo frekansı modüllerinde, WiFi / Bluetooth modüllerinde ve diğer modüllerde kullanılan 01005 indüktörlerini tanıttı.

5G döneminde, 4G çağına kıyasla, cep telefonlarında ve baz istasyonlarında indüktörlere olan talep önemli ölçüde arttı. . Cep telefonu tarafında, orijinal 0201 lamine RF indüktörüne olan talep kademeli olarak 01005 indüktörlere yükseltilecek ve fiyatın iki katına çıkması bekleniyor; baz istasyonu tarafında, 4G indüktör kullanımı yaklaşık 1100-1300, 5G baz istasyonları, tek baz istasyonu için 1600-1700'e çıkması bekleniyor Talep% 30'dan fazla arttı.

3.2 Görsel etkileşimden sesli etkileşime, giyilebilir cihazların yükselişi

2019'da TWS kulaklıklar, yüksek hızlı penetrasyonun ilk yılına girdi ve giyilebilir terminallerin büyümesi bekleniyor. Geleneksel akıllı telefon terminalleri görsel etkileşime odaklanırken, TWS kulaklıklar yeni bir giyilebilir cihaz dalgası açarak sesli etkileşime odaklanacak. Apple, her fabrikanın stratejisi açısından sağlık segmentine doğru gelişirken, geri kalan cep telefonu üreticileri de TWS alanına odaklanıyor ve terminal fonksiyon entegrasyonunda yeteneklerini göstermesi beklenen mobil UI sistemi ile fonksiyonel bir adaptasyon oluşturuyor.

3.2.1 Apple: Sağlık uygulamaları için bir sağlık testi ekolojisi oluşturma

Apple, giyilebilir cihazların sağlıklı düzenini derinleştirmeye devam ediyor. Appleın ilk giyilebilir cihazı olan Apple Watch, sağlık uygulamalarını sürekli olarak sağlık "tespitinden" "izlemeye" ayarladı. Fonksiyonel uygulamalar açısından, kalp atış hızı izleme işlevine ek olarak, takipler yürüme, koşma, uyku, bisiklete binme ve yogayı içerir. , Güreş ve kullanıcının fiziksel durumunu gerçek zamanlı olarak kaydedebilen, düşen duruşları tanıyan ve acil durum numaralarını arayabilen diğer hareket algılama modları.

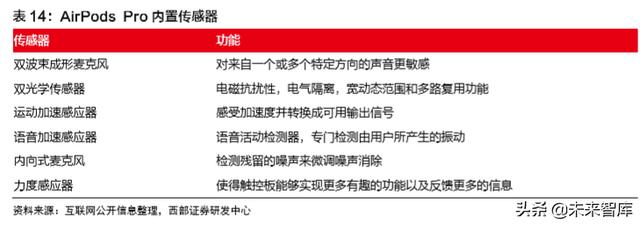

AirPods'un da Apple'ın sağlıklı ekolojik düzenine katılması bekleniyor. Şu anda AirPods Pro, mikrofonlar, optik sensörler, hareket hızlandırma sensörleri, ses sensörleri vb. Eklemiştir. Güneş ekranı ve dokunmatik web sitesinin açıklamasına göre Apple, kulak altı kan damarı nabzı ve kan oksijeni dahil olmak üzere yeni AirPod'larda UWB ve sağlıkla ilgili sensörleri tanıtabilir. Yatay izleme, sağlıklı ekolojik düzeni artıracaktır.

3.2.2 Android serisi: cep telefonu üreticileri TWS kulaklık terminallerinin yaygınlaşmasını teşvik ediyor

Android cep telefonu üreticileri tarafından piyasaya sürülen TWS kulaklıklar, Bluetooth bağlantısı ve güç tüketimi sorunlarını kademeli olarak aştı ve ürün fiyatları 1.000 yuan'ın altına düştü.

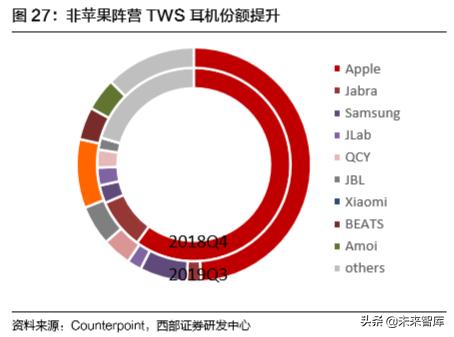

Android kulaklıklar kullanılabilir eşiği aşıyor ve Appleın TWS kulaklıklarının gelişimini takip ediyor . Counterpoint istatistiklerine göre, küresel TWS kulaklık sevkiyatlarının 2019 yılında 120 milyon sete ulaşması bekleniyor. Yerli beyaz marka kulaklıklar, danışmanlık ajanslarının istatistiklerine dahil edilmediğinden, gerçek sevkiyatların bu verileri çok aşabileceğine inanıyoruz. Ayrıca Android serisinde TWS kulaklıkların payı 2018'in dördüncü çeyreğindeki% 40'tan 2019'un üçüncü çeyreğinde% 52'ye yükseldi.

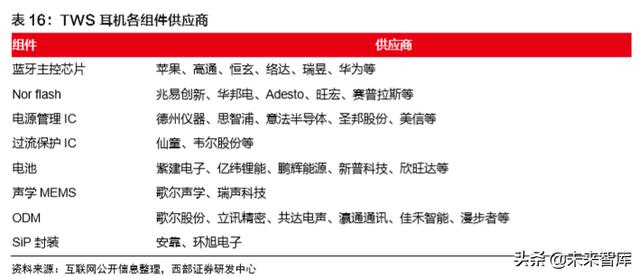

TWS kulaklık, Bluetooth ana çipinden ODM OEM üretim entegrasyonuna kadar eksiksiz bir endüstriyel zincir oluşturdu.

Endüstri zincirinin olgunluğu gelişti ve Android cep telefonu markası TWS başlığının gerçekten bir atılım dönemine girmesi bekleniyor. . TWS kulaklıkların ve cep telefonlarının oldukça etkileşimli ve güçlü bağlanma özelliklerine dayanarak, 2022'de Android marka TWS kulaklıkların toplam satış hacminin yaklaşık 150 milyon adet olacağını ve pazar alanının yaklaşık 80,27 milyar yuan olacağını tahmin ediyoruz. Kulaklıkların işlevsel entegrasyonu gelişmeye devam ederken, üst düzey TWS kulaklıklar hala istikrarlı bir fiyatı koruyabilir ve hatta istikrarlı bir şekilde yükselebilir.Genel pazar büyüklüğünün 2022'de 212.27 milyar yuan'a ulaşması bekleniyor.

...

4. PCB: Önde gelen üreticiler veri iletişim ürünlerine dönüşür ve bakır kaplı laminatların yerli ikamesi hızlanır

4.1 Ekipman satıcılarının ihalesi geldi ve revize edilen plan sevkiyattaki artışı hızlandırıyor

Yurtiçi telekomünikasyon ekipmanı satıcıları, PCB çözümlerini kademeli olarak uygulamaya koydu ve alt sınıflandırma çözümünün daha fazla tedarikçiyi getirmesi bekleniyor. Operatörlerin sermaye harcamalarının baskısının yukarı akışa iletildiğini göz önünde bulundurarak, ana ekipman satıcıları 2019'un sonunda teklif verme için optimize edilmiş bir program benimsiyor ve süreç eşiği ve inşaat maliyetleri düşüyor. Örnek olarak ana ekipman üreticilerinin RF kart çözümlerini ele alalım: Önceki aşamanın boyutu 21 * 24 inçten 18 * 20 inç'e ve katman sayısı 14'ten 10'a düşürüldü. Diğer modellerde de ince ayar yapıldı.

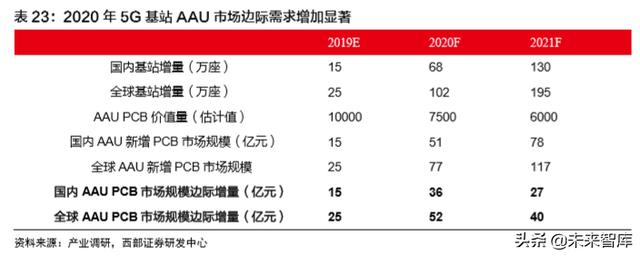

Optimize edilmiş plana göre, yeni talep 2020'de güçlü kalacaktır. China Mobile, China Telecom ve China Unicom'un 2019'da 150.000 baz istasyonu kuracağını ve üç operatör tarafından inşa edilen baz istasyonlarının sayısının 550.000 ile 800.000 arasında olacağını tahmin ediyoruz (ortalama 680.000 olan tahminlere göre). Baz istasyonlarının sayısı, yerli baz istasyonlarının sayısının 1,5 katı. 2020/2021'de dünya çapında 1.02 / 195 milyon yeni 5G baz istasyonu olacağını tahmin ediyoruz. Ekipman satıcılarının optimizasyon planına göre, tek bir baz istasyonu PCB'sinin AAU değeri 7.500 yuan'a ayarlanacak. Bu temelde, maliyet% 20 azaltılır ve bu da 2019-2021'de yurtiçi AAU PCB pazarının 15/36 / 2,7 milyar yuan'lık marjinal artışına karşılık gelir. 2019-2021'de küresel AAU PCB pazarının 25/77/117 milyar yuan olacağını tahmin ediyoruz. Marjinal artışlar sırasıyla 25/52/40 milyar yuan'dır.

Aynı zamanda, 20 yılda inşa edilen 5G baz istasyonlarının sayısındaki keskin artış göz önüne alındığında, daha fazla tedarikçinin stoklamaya katılması, bu da baz istasyonlarının teslimat kabiliyetlerinin iyileştirilmesine yardımcı olacaktır. Suntak Technology (002815.SZ) ve Jingwang Electronics (603228.SH) 'nin yüksek çok katmanlı ve yüksek hızlı kartların toplu arzına katılması bekleniyor.

4.2 PCB endüstrisinin Çin'e transferi, üst düzey bakır kaplı laminat malzemelerinin yerelleştirilmesinin hızlanmasını teşvik etmektedir.

Bakır kaplı laminatların genel modeli dağınıktır. Prismark istatistiklerine göre, küresel CCL satışları 2018'de 12,4 milyar ABD dolarına ulaştı. Satış açısından bakıldığında, CCL endüstrisinin genel rekabet modeli dağınık durumda. 2018'de Kingboard, Shengyi Technology ve Nanya Plastics'in önde gelen üç üreticisinin pazar payı 38'e ulaştı. %.

Bakır kaplı laminatlar, temel malzemelerine göre sınıflandırılır ve birçok alt bölümlü ürün, parçalanmış bir endüstri modeline yol açmıştır.Bunların arasında, FR-4 temel malzemesi (aleve dayanıklı epoksi reçine bakır folyo substrat ile emprenye edilmiş cam elyaf kumaş temel malzeme) yapısal olarak kapasite fazlasıdır ve üreticiler yetersiz fiyatlandırma gücüne sahiptir. Geleneksel FR-4 CCL, genel CCL ölçeğinin% 38'ini oluşturan ortak bir üründür. Yurt içi FR-4 kapasitesi yapısal olarak fazladır Prismark tahminlerine göre 2018 yılında toplam yurt içi FR-4 kapasitesi 540 milyon metrekare olurken, üretim 410 milyon metrekare, kapasite kullanım oranı ise sadece% 73 oldu.

Yüksek frekanslı bakır kaplı laminatlar 5G talebi tarafından yönlendirilir ve yerli üreticilerin tedarik zincirine girmesi bekleniyor. Şu anda, Amerikalı üretici Rogers, yüksek frekanslı bakır kaplı laminat pazarının% 50-70'ini işgal ediyor. Popüler RO4730G3 modeli yetersiz tedarik ediliyor ve teslimat süresi uzuyor, bu da aşağı akış PCB üreticilerinin teslimatını ve 5G ekipman tedarikçilerinin teslimat sürecini etkileyebilir. Yerinde değişim acilen gereklidir. . Mevcut yerli üretici Shengyi Technology bazı siparişler aldı ve Huazheng New Materials da gelecekte yerli "Rogers" ikiz yıldız deseni oluşturarak bir yer kaplayacak. En iyi ürünlerde hala bir boşluk olmasına rağmen, yerli üreticilerin üretim kapasitesi, ürün fiyatları ve sipariş teslim süresi Rogers'tan çok daha iyi olacak Yerli üreticiler Shengyi Technology ve Huazheng New Materials, Rogers'ın mevcut tedarik zinciri konumunun yerini alacak.

...

5. Yarıiletkenler: yerli ikame hala ana hattır

5.1 Yeniden başlama: Sektör hisse senedi fiyatları önemli ölçüde yükseldi ve tasarım sektörü en iyi performansı gösterdi

2019'un ilk üç çeyreğinde, yarı iletken sektörünün en büyük beş geliri, yıldan yıla çok az değişiklik ile% 57,37'yi oluşturdu, ancak ilk beş net kar, yıllık% 27,42'lik bir artışla% 64,17 oldu. 2019'da yarı iletken en büyük şirketlerin karlılığı Önemli bir gelişmeyle, geride kalan şirketler karı değil, geliri artırma ikilemini yaşayabilir.

Genel bir bakış açısına göre, yarı iletken endüstrisindeki çoğu şirketin gelirleri artıyor ve yılbaşından bugüne artış ve düşüşlerin çoğu% 50'yi aştı; belirli segmentler açısından, IC tasarım şirketleri en önemli performans artışını ve yıl başından bugüne hisse senedi fiyatlarında artış ve düşüş gördü. Aynı zamanda, en genel performansa sahip IC paketleme ve testi ve ayrık cihaz sektörleri ile diğer sektörlerden önemli ölçüde daha yüksektir.

2019'un başından günümüze (31 Aralık), yarı iletken endüstrisindeki ilk beş hisse senedi, Zhuoshengwei'nin% 1.000'den fazla arttığı% 200'den fazla arttı.

5.2 Yurtiçi ikame, analog IC ve depolama pazarı segmentlerine odaklanan uzun vadeli bir eğilimdir

5.2.1 Çin-ABD sürtüşmeleri devam ediyor ve ülke içi ikameler acil

Küresel yarı iletken pazarı 2019'da kötü performans gösterdi, ancak 2020'de tekrar büyümesi bekleniyor. IHS Markit tahminlerine göre, küresel yarı iletken pazarı 2019'da bir önceki yıla göre% 12,93 azalacak. En ciddi şekilde etkilenen ürünler arasında DRAM, NAND flash bellek, genel amaçlı mikroişlemciler (MPU), 32 bit mikro denetleyiciler (MCU) ve özel entegrasyon analog uygulamalar yer alıyor. Devre (ASIC): Küresel yarı iletken pazarı 2020'de 448 milyar ABD dolarına ulaşacak, yıldan yıla% 5,9 artacak ve yarı iletken pazarındaki düşüş tersine dönecek. 2020'de, dünyadaki birçok ülke 5G çağına girecek ve akıllı telefon pazarı, yarı iletken pazarının büyümesini büyük ölçüde artıracak olan otonom araçların, Nesnelerin İnterneti'nin (IoT) ve veri merkezlerinin hızlı gelişimi ile birlikte büyük ölçüde genişleyecektir.

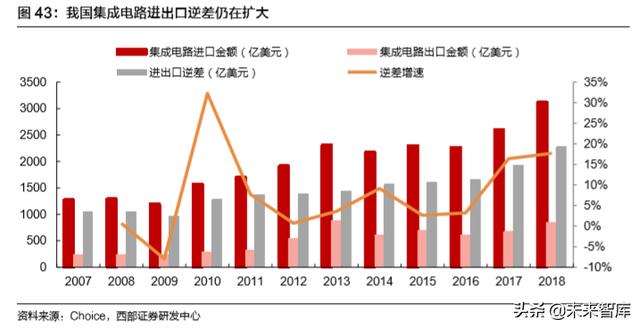

Çin'in entegre devreleri ithalata bağlıdır ve yerelleştirmenin daha uzun bir yolu var . Çinin entegre devre endüstrisi gittikçe daha fazla ilgi görse de, Çinin entegre devreler alanındaki dışa bağımlılığının hala çok ciddi olduğunu da açıkça anlamalıyız. 2018 itibariyle, entegre devreler Çindeki en büyük ithalat değerine sahip ürün kategorisi haline geldi. Açığı yıldan yıla genişliyor ve açığın büyüme oranı 2018'de bir önceki yıla göre yaklaşık% 20 büyüme ile artmaya devam etti.

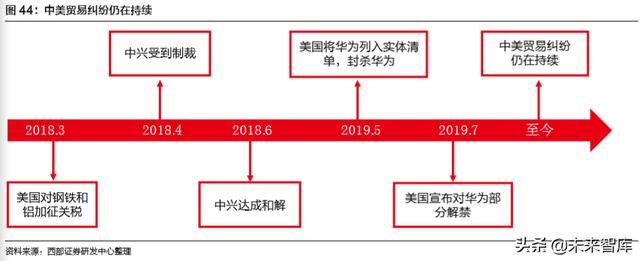

ABD'nin Çin'in yüksek teknoloji endüstrilerini bastırması devam edecek ve ülke içi ikame uzun vadeli bir eğilim . 2018'in ikinci yarısından bu yana uluslararası serbest ticarete meydan okundu. Çindeki ZTE ve Huawei uluslararası kargaşadan etkilendi. Özellikle Huaweideki yasak küresel bir kargaşaya neden oldu. Huawei olayından sonra, tedarik zinciri güvenliği ve bağımsız inovasyon gibi konular bir kez daha dikkatleri çekti ve Çin, çekirdek teknolojilerin yerli ikame edilmesine gittikçe daha fazla ilgi gösterdi.

5.2.2 Analog IC pazarında yerli ikame umut vericidir ve depolama pazarı segmentinin gelişimi son derece kesindir

1) Çin'in analog IC pazarı yabancı sermaye tarafından tekelleştirildi ve yerelleştirme için çok büyük bir alan var

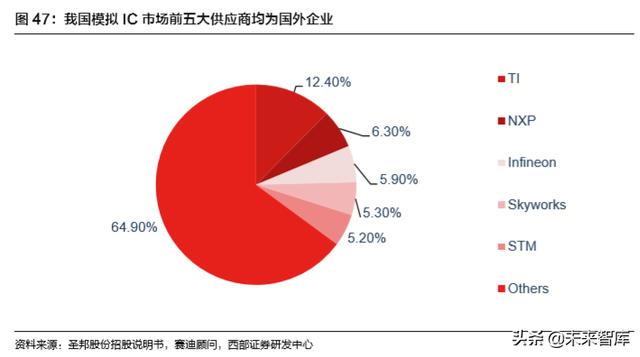

Analog IC pazarının ölçeği, Çin pazarının pazarın yarısından fazlasını oluşturmasıyla istikrarlı bir şekilde büyümüştür. WSTS istatistiklerine göre, 2007'den 2018'e kadar, küresel analog IC satışları 36.453 milyar ABD dolarından 58.785 milyar ABD dolarına yükseldi ve yıllık YBBO% 4.44 ile yıllar içinde istikrarlı büyümeyi sürdürdü. WSTS verilerine göre, 2012'den 2018'e kadar, Çin'in analog IC satışları 136,8 milyar yuan'dan 227,3 milyar yuan'a yükseldi ve yıllık ortalama% 8,83 CAGR ile küresel analog IC çıkış değerinin yarısından fazlasını oluşturdu. IHS verilerine göre, Çin'in mevcut analog IC kendi kendine yeterlilik oranı% 20'den az ve Çin tarafından 2015 yılında yayınlanan "Made in China 2025" teknik incelemesinde Çin'in çip kendi kendine yeterlilik oranının 2020'ye kadar% 40'a ve 2025'e kadar% 70'e ulaşacağı belirtildi. Beyaz kitap hedefinin muhafazakar tahminine göre, Çin'in yerel fonlu analog IC'si, 50 milyar yuan'dan fazla artan bir pazar alanına karşılık gelen pazar payını artırmak için en az% 20 odaya sahip.

Çin'in analog IC pazarı yabancı şirketlerin hakimiyetinde ve yerli şirketler yetişiyor. Çin'de analog yongalar alanında, yabancı markalar ve ürünler hala lider bir pazar konumunda. CCID Consulting'in verilerine göre, 2016 yılında Çin'in analog IC pazarındaki en büyük beş tedarikçinin tamamı yabancı fonlu şirketlerdi ve beş büyük satıcının toplam pazar payı% 35,1'e ulaştı. Son yıllarda, Çin'in analog IC şirketlerinin teknolojik seviyesi gelişmeye devam etti ve dünyanın lider seviyesiyle olan boşluk giderek daraldı.Entegre devrelerin yerelleştirilmesinin hızlanmasıyla, Çin'in yerel fonlu analog IC şirketleri hızlı bir gelişme dönemini başlatacak.

2) NOR Flash, yüksek geliştirme kesinliği ile iş döngüsüne girdi

NOR Flash'ın bariz eksiklikleri vardır, ancak NAND Flash'ın sahip olmadığı avantajları vardır. Ana akım NAND Flash ile karşılaştırıldığında, NOR Flash düşük kapasite yoğunluğuna, yavaş yazma hızına, yavaş silme hızına ve yüksek fiyata sahiptir.Ancak, NOR Flash'ın ayrı adres hattı ve veri hattı nedeniyle kodu sistem RAM'ına okuması gerekmez. Uygulamalar doğrudan NOR (XIP, eXecute In Place) üzerinde çalışabilir ve NOR Flash ayrıca daha hızlı okuma hızına, daha güçlü güvenilirliğe ve daha uzun hizmet ömrüne sahiptir. Bu faktörlerin varlığı da NOR Flash'a yöneliktir. Piyasa tarafından ortadan kaldırılması zor.

NOR Flash üreticilerinin performans artışı önemli ölçüde artmış ve endüstri bir iş döngüsüne girmiştir. 2018'de, NOR Flash için alt pazar talebi nispeten zayıfken, tedarikçilerin üretim kapasitesi artmaya devam etti ve 2018'de NOR Flash fiyatlarında düşüşe neden oldu. TrendForce'un verilerine göre NOR Flash fiyatları 2019'un üçüncü çeyreğinde istikrar kazandı ve toparlandı. Bu eğilim, Macronix, Winbond ve Zhaoyi'nin gelir artış oranlarından da görülebilir. Üç endüstri liderinin gelir artış oranları 2019Q2'den itibaren iyileşti ve 2019Q3'teki gelir artış oranı hala hızla artıyor, bu da NOR Flash Sektör yeni bir ekonomik döngüye girdi.

Alt pazarın NOR Flash talebi artmaya devam ediyor ve NOR Flash yeni bir yılı başlattı. NOR Flash, küçük kapasite ve yüksek maliyet gibi eksiklikler nedeniyle bir zamanlar büyük üreticiler tarafından marjinalleştirildi.Ancak 5G, IOT, AMOLED ve akıllı arabalar gibi alt pazarların hızlı gelişimi nedeniyle bir kez daha üreticilerin dikkatini çekti ve endüstri ölçeğindeki büyüme oranının% 10'un üzerinde kalması bekleniyor. .

...

Altıncısı, ekran cihazları: panel fiyatları hala dipte ve Japonya ve Güney Kore'nin üretim kapasitesinden çekilmesini bekliyor

6.1 Devam Etme: Sektörün rekabet ortamı sabittir ve döngünün en altındaki karlılık önemli ölçüde azalmıştır.

2019'un ilk üç çeyreğinde, görüntü cihazı segmentindeki ilk beş satıcının toplam geliri, geçen yıla göre 1pct düşüş olan% 77'yi oluşturdu ve genel değişim önemli değildi; sektördeki 8 şirket zarar gördüğü için ilk beş şirket net kar elde etti Zarar eden şirketleri hariç tutarsanız,% 100'ün üzerinde, net kârda ilk beş şirket geçen yıla göre% 0,3 artışla% 75,73 olarak gerçekleşti. Listelenen ekran paneli şirketlerinin rekabet ortamı, endüstri liderlerinin baskın bir konuma sahip olmasıyla temelde istikrar kazanmıştır.

2019'un ilk üç çeyreğinde, görüntüleme cihazı endüstrisinin gelirleri ve net kar performansı görece düşüktü, ancak, katlanır ekranlar gibi kavramların etkisiyle, sektör stokları nispeten iyi bir şekilde arttı.

2019'un başından günümüze (31 Aralık), görüntü cihazı endüstrisi Visionox, Microtech, Changxin Technology, Su Daweige ve Lianchuang Electronics, en çok kazanan ilk beş sırayı aldı.Bu şirketler, nispeten küçük piyasa değerlerine ve BOE'den daha güçlü hisse senedi fiyat esnekliğine sahiptir. TCL gibi endüstri liderleri.

6.2 Sektör hala dipte ve 2020'deki arz ve talep durumu hala belirsiz

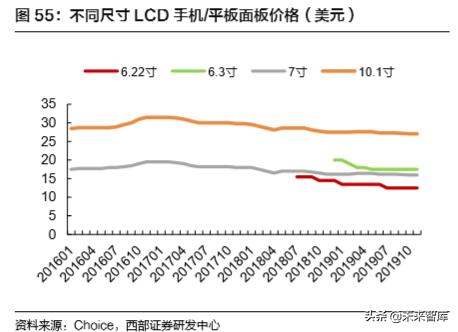

Büyük boyutlu LCD fiyatları 2019'da düşmeye devam ederken, küçük boyutlu LCD fiyatları nispeten sabit kaldı. 2016 yılının ilk yarısında büyük boyutlu LCD panellerin fiyatı bir fiyat artış döngüsü başlattı. Bu fiyat artış döngüsü Mayıs 2017'ye kadar devam etti. Büyük boy 40 inç-55 inç panellerin fiyatı% 70'in üzerinde arttı ve panel şirketleri kademeli olarak fiyatlarını artırdı. Daha fazla kar elde etmek için büyük boyutlu panellerin sevkiyatı. Haziran 2017'de, Çin'in panel şirketlerinin üretim kapasitesinin serbest bırakılmasıyla sektör aşırı arz edildi ve büyük boyutlu LCD panellerin fiyatları düşmeye başladı ve bugüne kadar devam ederek panel endüstrisinde en uzun süren "soğuk dalga" başladı. Nispeten istikrarlı üretim kapasitesi arzı nedeniyle, küçük boyutlu LCD panellerin fiyatı nispeten sabit kaldı.

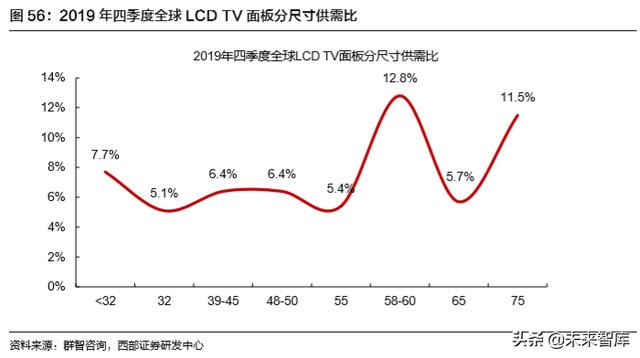

2019Q4 LCD panel arz ve talebi arttı. Ekran paneli üreticileri 2019Ç4'te kapasite kullanım oranlarını ayarladılar.Qunzhi Consulting verilerine göre küresel LCD arz-talep oranı dördüncü çeyrekte% 6,1'e geriledi ve bu oran 2019'un birinci ve ikinci çeyreğine göre önemli ölçüde daha iyi oldu. 60 inç ve altı küçük ve orta boylar arasında Arz ve talep dengeli olma eğilimindedir ve 60 inç'in üzerindeki büyük boyutlu LCD paneller hala aşırı arzda.

2020'de LCD üretim kapasitesi çıkışlar ve yeni eklemeler eşzamanlı olarak devam edecek ve endüstri arz ve talebindeki değişiklikler birçok faktöre bağlı olacaktır. 2020'de BOE Wuhan 10.5 nesil hattı ve Huike Mianyang 8.6 nesil hattı seri üretime başlayacak ve LCD tedarik tarafında yeni bir artış olacak; Koreli fabrikalar 2019'dan itibaren LCD üretim kapasitesinin geri çekilmesini hızlandıracak ve Samsung SDC üçüncü çeyrekte G8'i kapatacak. 5. nesil hattının 125K üretim kapasitesine ek olarak, 7. ve 8.5. Nesil cam dökümleri daha da düşürüldü.LGD, kullanım oranını da önemli ölçüde düşürdü ve 2020'de Güney Kore'deki LCD TV üretim kapasitesinin çoğunu kademeli olarak kapatmayı düşünüyor. Panasonic ayrıca, LCD panel üretimi 2021'de sona erecek ve LCD tedarik tarafında üretim kapasitesi çekilmeye devam edilecek. Japonya ve Güney Kore'den üretim kapasitesinin geri çekilme hızı ve Çin Anakarasındaki yeni üretim kapasitesinin yükselme hızı, 2020'de LCD panellerin arz ve talep modelini etkileyecektir.

...

(Rapor kaynağı: Western Securities)

Raporu almak için lütfen www.vzkoo.com adresini ziyaret edin.

Şimdi giriş yapmak için lütfen tıklayın: "bağlantı"