Su serbest bırakılırsa bir gelecek yoktur ve özel işletmeler yanlışlıkla serbest bırakılmazsa, yoğunluk nasıl kontrol edilir? 5 kurala bakın

Resim kaynağı: Tuworm Creative

Dün, politbüro toplantısı darbeyi düşürdü ve daha proaktif bir maliye politikası geldi!

Büyük makro analistler de daha aktif olmaya ve su tahliyesi konusunu tartışmaya başladılar. Bir görüş, suyu serbest bırakmanın geleceği olmadığı, diğeri ise suyu serbest bırakmamanın özel teşebbüsleri yanlışlıkla öldüreceği yönündedir.

Ancak, 1992'den bu yana, 26 yılın sadece 7'si sıkı maliye politikaları olmuştur ve geri kalanı aktif maliye politikaları iken, para politikası sadece ihtiyatlı ve gevşek arasında sıçramıştır. Su salınımı için bir gelecek olup olmadığını bilmiyorum, ancak su salınımı norm ve su salınımının özel girişimler üzerindeki "dışlama" etkisi de norm.

Son 26 yıldaki politika geliştirme sürecine bakıldığında, ihracat büyümesinin negatif büyümeye gerilemesinin, politikaların uygulamaya konulmasını teşvik etmede kilit bir faktör olduğu görülebilir. Şu anda, Temmuz ayı ithalat ve ihracat verileri açıklanmadı ve Danıştay halihazırda daha proaktif bir mali politika önerdi, ki bu açıkça bir ihtiyati tedbirdir. Negatif ihracat büyüme dönemi uzadıktan sonra, maliye politikası ve para politikası yoğun bir şekilde artmaya devam edecektir.

Sıraladıktan sonra beş kural bulundu:

1. İhracat büyüme oranının negatif büyümeye gerilemesi, politikaların uygulamaya konulmasının teşvik edilmesinde kilit bir faktördür ve zaman aralığı genellikle 3 aydan uzun değildir. Şu anda, Temmuz ayı ithalat ve ihracat verileri açıklanmadı ve Danıştay halihazırda daha proaktif bir mali politika önerdi, ki bu açıkça bir ihtiyati tedbirdir.

2. Negatif ihracat büyüme süresi ne kadar uzunsa, proaktif maliye politikasının yoğunluğu o kadar artar Politika ayarlamasının yoğunluğu, negatif büyümenin süresi ile önemli bir ilişkiye sahiptir.

3. Para politikası uyarlaması önce gelir ve maliye politikası teşviki daha sonra gelir. Para politikası araçları için yetersiz potansiyel ile maliye politikasının ölçeği ve süresi büyük ölçüde uzatılacaktır.

4. Su tahliyesi normdur ve sızdırmazlık kısa vadeli bir davranıştır. 1992'den bu yana, 26 yılda yalnızca 7 yıl sıkı maliye politikası uygulandı ve geri kalanı aktif maliye politikaları oldu, ancak para politikası ihtiyatlı ve gevşek arasında sıçradı.

5. Döviz kuru, önemli bir makroekonomik yönetim aracıdır ve kritik bir anda piyasaya sürülecektir.

İlk sıkı maliye politikası 3 yıldan az sürdü

1992'den beri, yüksek yatırım patlaması altında, ekonomi aşırı ısındı, 1994'ten beri sıkı makro politikalar uygulandı ve RMB önemli ölçüde değer kaybetti. 1 Ocak 1994'te Çin, döviz yönetim sistemi reformunu gerçekleştirdi. Resmi fiyat, düzeltilmiş piyasa fiyatı ile birleştirildi. RMB'nin nominal döviz kuru% 50 düşürüldü. O yıl ticaret hacmi keskin bir şekilde arttı, özellikle ihracat bir önceki yıla göre% 37,8 arttı. Ticaret fazlası Yaklaşık 5,3 milyar ABD doları. 1995 yılında, bir önceki yıla göre iki kat artışla 16,69 milyar ABD doları ticaret fazlası elde etti.

Bununla birlikte, para birimindeki keskin değer kaybı yurt içi enflasyon durumunu doğrudan kötüleştirdi.1994 yılında yurt içi TÜFE, reformdan ve açılmadan bu yana rekor seviyede olan% 21.7'ye yükseldi. Uygun sıkı makroekonomik politikalar tam olarak uygulanmaya başlandı.12 Temmuz 1995'te Çin Halk Bankası bir Ulusal Bankacılık Konferansı düzenledi ve kargo biletleri kanallarının sıkılaşan kredilerden pazara girmesini engellemek için 16 Madde yayınladı.

Ancak, Tayland para biriminin 2 Temmuz 1997'de düşüşünün işaret ettiği gibi, Asya mali krizi patlak verdi ve Çinin ihracatı üzerindeki ilk etkisi büyük değildi, ancak birkaç ay sonra durum keskin bir şekilde tersine döndü. 1997 Ekim ayında Çin ortaya çıktı. Çin'in reformu ve açılmasından bu yana ilk kez fiyatlar negatif büyüme yaşadı.

1998'in başında, ihracat büyümesi keskin bir şekilde düştü. Mayıs 1998'de, toplam emtia ihracatı, yıllık% -0.18'lik negatif bir büyüme gösterdi. Geçtiğimiz ayda para politikası tamamen değiştirilmiş, pratikte sıkılaştırma politikası deflasyonu durdurmak için para arzının kapsamlı ve uygun bir şekilde genişletilmesine doğru kaymıştır.

6 yıldır daha proaktif bir maliye politikası

Mart, Temmuz, Aralık, 1998 ve Haziran 1999'daki dört faiz indirimi, merkez bankasının para arzını uygun şekilde genişletmek için aldığı para politikası tedbirleriydi. Dört kümülatif dönemde mevduat faiz oranı 2,15 puan, kredi faiz oranı 2,97 puan düşürüldü, bu çok büyük bir oran.

Bununla birlikte, 1998'de ödemeler dengesi fazlası yalnızca 6,4 milyar ABD dolarıydı ve ülkenin döviz rezervleri, 1997 ABD'den 34,86 milyar ABD dolarına göre önemli bir düşüş olan yalnızca 5.069 milyar ABD doları arttı. Döviz kuru politikası, Çin'i deflasyon beklentilerinden hızla kurtarabilecek tek makro politika olarak kabul edildi. Ancak Çin, renminbi'nin değer kaybetmeyeceğine dair söz verdiğinde, yalnızca iç politika seçeneklerine odaklanabilir. 1998'de döviz kuru taahhüdü altında sermaye kaçışı büyük ölçüde arttı. 1998'de finansal hesap çıkışlarının ölçeğinin 22 milyar ABD dolarına ulaşacağı tahmin edildi. Bu aynı zamanda, Lai Changxing'in kaçakçılık suçunu azaltmak için makro politika arka planıdır.

1998'de "Bao Eight" başladı. Faiz oranları 1998'den 1999'a art arda beş kez indirilirken, yasal mevduat rezerv oranı iki kez% 13'ten% 8'e,% 8'den% 6'ya indirildi. Ve 1998'in başlarında devlete ait ticari bankaların kredi limit kontrolünü iptal etti. Para politikasının bu kadar sürekli ve yoğun kullanımının "her çaba" olduğu söylenebilir, ancak gecikme yeterince açık politika etkileri üretmedi.

1999'un ikinci yarısında, daha proaktif bir maliye politikası ortaya çıktı. 1998-2002'de, proje yatırımında 3.280 milyar yuan ve toplam yatırımda 2.460 milyar yuan olmak üzere toplam 660 milyar yuan uzun vadeli inşaat hazine bonosu ihraç edildi. Devlet, ulusal borcun inşası için fon düzenlerken, orta ve batı bölgelere yönelimini artırdı. Yalnızca 2000 yılında, batı bölgesindeki yatırım% 14.4 artışla 394.3 milyar yuan'a ulaştı.

1998, "Kamu İktisadi Teşebbüsleri için Üç Yıllık Zorluklar" planının başlangıcıydı. O zamanlar, kamu iktisadi teşebbüslerinin zorluklarının doğrudan bir faktörü, borç / varlık oranının çok yüksek olmasıydı. Kamu iktisadi teşebbüslerinin borçları, tüm banka kredilerinin% 80'inden fazlasını oluşturuyordu. Önemli bir içerik, işletmelerin borç yükünü azaltmak ve işletmelerin borç oranını azaltmaktır.Özel önlemler arasında bazı borçların silinmesi, borç-öz sermaye takası ve listeleme yoluyla sermaye artışı vb. Bununla birlikte, sonraki gelişme perspektifinden bakıldığında, kamu iktisadi teşebbüslerinin aktif-pasif oranı o zamandan beri düşmemiş, ancak yıldan yıla artmıştır.

Makro kaldıraç oranı açısından bakıldığında, maliye ve para politikalarının genel olarak gevşetilmesiyle Çin'in makro kaldıraç oranı M2 / GSYİH, 2002 yılında aynı dönemdeki balonun ardından Japonya'dan% 21 yükselerek% 153.45 ile dünyanın en yüksek seviyesi haline geldi. . Mali açık, 1998'de 92,22 milyar yuan'dan 2002'de 314,95 milyar yuan'a hızlı bir şekilde arttı, bu sadece birkaç yılda yaklaşık 3,5 kat arttı.

2003 yılına kadar dış talep ihracatının keskin bir şekilde artması ve yurt içi ihracatın aylık% 30'un üzerinde bir büyüme hızı ile yükselmesi 2004 yılının sonunda proaktif maliye politikasından çekilerek ihtiyatlı bir maliye politikasına geçilmesi önerildi.

Daha proaktif bir maliye politikası 4 yıl sonra sahneye çıkıyor

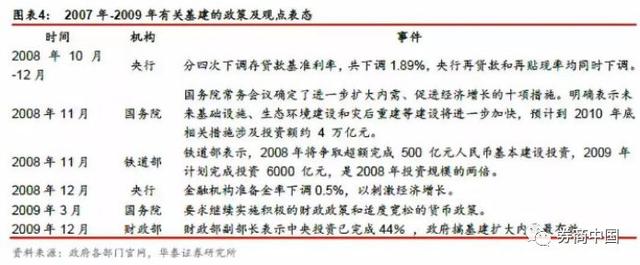

Ekim 2008'de Çin'in toplam ticaret hacmi ve ihracat hacmi düştü. Kasım 2008'de Çin'in ihracatı, yedi yıldır ilk kez% -2.22 negatif aylık büyüme gösterdi.

5 Ekim 2008'de, Danıştay'ın 10 yıllık bir aradan sonra yürütme toplantısı ilk kez proaktif bir maliye politikası ve kısmen gevşek bir para politikasının uygulanmasını tartıştı ve iç talebi genişletmek için daha güçlü tedbirler getirdi ve iç talebi genişletmek için 10 tedbir önerdi. Sonuç olarak proaktif maliye politikası, dört yıl aradan sonra tekrar tarih sahnesine girdi ve bugüne kadar devam ediyor.

Kasım 2018'de hükümet, Çin tarihindeki en büyük yatırım ve inşaatın başlangıcını kademeli olarak açan on büyük önlem ve iki yıllık 4 trilyon yuan ekonomik canlandırma planı formüle etti. 2009 yılında, tüm toplumun sabit kıymetlerine yapılan toplam yatırım, yeni yüzyıldan bu yana en yüksek değer olan% 30,0 arttı; mali gelir ve giderler, 2007 yılındaki fazlaydan hızla açığa döndü.

4 trilyon yatırım planının uygulamaya konmasından sonra, tek bir taş bin dalga dalgasına neden oldu. Yatırım planının etrafında, çeşitli mahalleler bölgedeki yatırımı teşvik etmek için uygun önlemleri uygulamaya koydu. 2009'da, çeşitli yerel yönetimler art arda büyük yatırım emirleri ve yerel yönetimlerin eksik istatistiklerini yayınladı. Yatırım ölçeği yaklaşık 30 trilyon yuan'a ulaştı.

Para politikası açısından faiz oranları daha da düşürülmüştür. Eylül'den Aralık 2008'e kadar, RRR ve faiz oranları ayda bir indirilirken, risksiz faiz oranı Ağustos 2008'deki% 3.56'dan Ocak 2009'da% 1.07'ye düştü. Ancak, ihracattaki toparlanma ve yükselen enflasyonla birlikte, para politikası 2011 yılından itibaren ihtiyatlı bir şekilde geri döndü. 2011'den beri Çin, proaktif bir maliye politikası ve arka arkaya sekiz yıl boyunca ihtiyatlı bir para politikası uygulamaktadır. Döviz kuru politikası açısından, 16 Eylül 2008'den 18 Haziran 2010'a kadar olan krizin ortasında, ABD mali krizinin etkisiyle, renminbi döviz kuru reformu fiilen askıya alınmış ve renminbi döviz kuru hafif dalgalanmıştır.

2015'ten sonra daha proaktif maliye politikaları artıyor

2013 yılı Haziran ayında yurt içi ihracat büyüme oranı 4 yıl sonra tekrar negatif büyüme göstererek -% -1.0 oldu. Ancak tek haneli büyümesini sürdürürken, 2014 yılının Ocak-Nisan ayları arasında toplam yurt içi ihracat hacmi üç aylık negatif büyüme gösterdi.Bunlardan Nisan ayında ihracat bir önceki yılın aynı dönemine göre% 6,4 gerileyerek 2009'dan bu yana en kötü performans oldu.

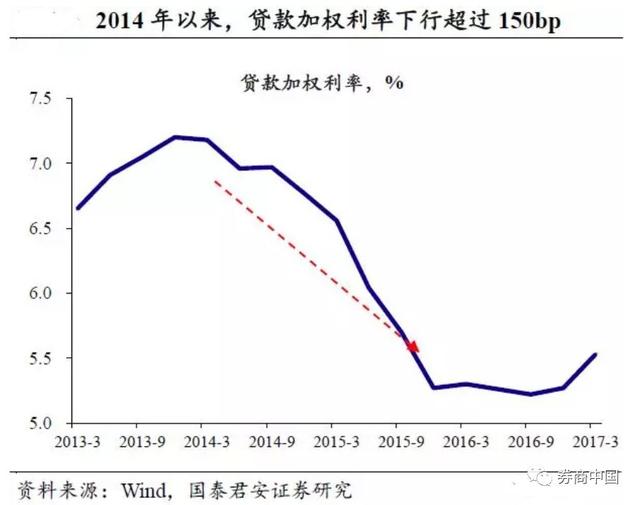

9 Mayıs 2014 tarihinde, Danıştay, ilk olarak Danıştay düzeyinde "finansman maliyetlerinin azaltılması" konseptini öneren "Sermaye Piyasalarının Sağlıklı Gelişiminin Daha Fazla Teşvik Edilmesine İlişkin Çeşitli Görüşler" (yeni "Ulusal Dokuz Madde" olarak anılacaktır) yayınladı.

O zamandan beri, Devlet Konseyi, "sanaldan gerçeğe geçişi" teşvik etmek ve sosyal finansman maliyetlerini azaltmak için birkaç yönetici toplantısı ve sempozyum düzenledi. Aynı zamanda, finansal inovasyon finans piyasasının tamamında uygulanmıştır. Ancak finansal serbestleşme ekonomik istikrar getirmedi.

Faiz oranlarında devam eden düşüşe rağmen, ihracat durumu iyileşmedi. 2015 yılı boyunca Çin'in dış ticaret ihracatının durgun olduğu söylenebilir, Aralık ayı dışında Şubat ve Haziran aylarında sadece pozitif büyüme kaydedildi.

Aralık 2015'te negatiften pozitife geçişin anahtarı, RMB'nin ABD doları karşısında değer kaybetmesidir. Aralık ayı boyunca, ABD doları karşısındaki kara RMB döviz kuru% 1,43 değer kaybetti. 11 Ağustos 2015'te Merkez Bankası yeni bir döviz kuru reformu uyguladı ve ABD doları karşısındaki RMB döviz kuru bir seferde yaklaşık% 2 değer kaybetti.

İhracat artış hızının negatif rakamlarla devam etmesi maliye politikasındaki artışı doğrudan teşvik etti. 2015 yılında, Devlet Konseyi, mevcut borç kotalarını değiştirmek için ek 600 milyar yuan yerel yönetim tahvilini ve 3.2 trilyon yuan yerel menkul kıymeti onayladı ve bu da faiz oranlarını daha da düşürdü.

2015 yılının dördüncü çeyreğinden itibaren maliye politikası güçlenmeye başladı ve hükümetin ekonomiyi istikrara kavuşturması için en önemli araç haline geldi. Toplam 8,7 trilyon yuan yatırımla, çeşitli bölgelerde toplam 6.650 PPP projesi duyuruldu ve tanıtıldı. 2016 yılında yerel tahvil ihracı ölçeği 6 trilyonu aştı. Hangar reformu projesi başlatıldı ve hangar reformuna yapılan toplam yatırım 2016 ve 2017'de sırasıyla 1,4 trilyon yuan ve 1,8 trilyon yuan'a ulaştı. Mali açık oranı 2015'te% 2,1'den 2016'da% 2,3'e, 2017'de% 2,88'e revize edildi. 2018'de proaktif bir maliye politikası uygulanmaya devam edildi, ancak mali açık oranı 2012'den bu yana ilk kez% 2,6'ya düşürüldü.

Milyonlarca kullanıcı izliyor

Komisyonculuk Çin, menkul kıymetler piyasası yetkili medyası "Securities Times" altında yeni bir medyadır. Komisyonculuk Çin, platformda yayınlanan orijinal içeriğin telif hakkına sahiptir.Yetkisiz yeniden basım yasaktır, aksi takdirde ilgili yasal sorumluluk takip edilecektir.

Kimlik: quanshangcn

İpuçları: Borsayı ve en son duyuruları görüntülemek için aracı kurum China WeChat hesabındaki menkul kıymetler kodunu ve kısaltmayı girin; fonun net değerini görüntülemek için fon kodunu ve kısaltmayı girin.

Okuduktan sonra denen iyi bir alışkanlık var