İkinci çeyrekte demir dışı metaller yatırım stratejisi: altın ve yarı iletken hedeflerin yerel ikame edilmesine odaklanın

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

1. Küresel ekonomik büyüme salgının etkisiyle yavaşlamaya devam ediyor

1.1. Avrupa ve Amerika Birleşik Devletleri'nin ekonomik büyümesi yavaşlamaya devam ediyor ve Çin'in döngüsel karşı düzenlemesi aşırı kilolu

Salgının etkisiyle küresel ekonomik büyüme yavaşlamaya devam etti ve demir dışı emtialara olan talep zayıftı. Demir dışı metallerin fiyat eğilimi perspektifinden bakıldığında, 2015-2016, orta döngü seviyesinin altındadır. Döngüsel endüstri üretim kapasitesinin kendi kendini temizlemesi, azaltılmış yatırım, üst üste konulmuş döngüsel olmayan arz tarafı reformları, çevre koruma ve diğer idari faktörler, 2017 demir dışı metal endüstrisine yol açmıştır. Pazar genel olarak yükseldi ve endüstri standardı bilanço onarıldı, ancak borç oranı% 60'ın üzerinde yüksek bir seviyede kalıyor. 2018'den bu yana küresel ekonomik refah endeksi düşmeye devam etti ve bakır, çinko, alüminyum ve diğer endüstriyel metallerin fiyatları yavaş yavaş düşüş kanalına girdi. 2020'ye girerken, yeni taç salgınından etkilenen büyük küresel ekonomiler yavaş yavaş bir izolasyon ve savunma durumuna girmiş, şirketler iş ve üretimi askıya almış ve küresel ticaret akışları keskin bir şekilde düşmüştür.Küresel tedarik ihtiyacı olan endüstriyel zincir, yukarı akış parça tedarikinin kesintiye uğraması baskısıyla karşı karşıyadır.Ayrıca, toplam talepteki düşüş nedeniyle, KOBİ'lerin nakit akışı üzerindeki baskı önemli ölçüde artmıştır. Salgının etkisiyle demir dışı metallerin arz ve talebinde zayıf bir durum görülürken, Mart ayında küresel likidite krizine ilişkin yoğunlaşan beklentiler küresel likit varlıkların geçici satışlarını da hızlandırdı, demir dışı metallerin fiyatı% 15-20 aralığında keskin bir düşüş gösterdi. Altının başarısızlığının riskten korunma özellikleri. Bu yılın ikinci çeyreğinde, büyük ekonomilerdeki salgının temelde kontrol altında olduğu varsayımı altında, işletmelerin üretim ve üretiminin yeniden başlamasının toplam endüstriyel metal talebinin toparlanmasını sağlayacağına, ancak endüstriyel metal fiyatlarında önemli bir artış elde etmenin zor olduğuna ve dip seviyenin yıl boyunca dalgalı kalacağına dair yüksek bir olasılık olduğuna inanıyoruz. durum.

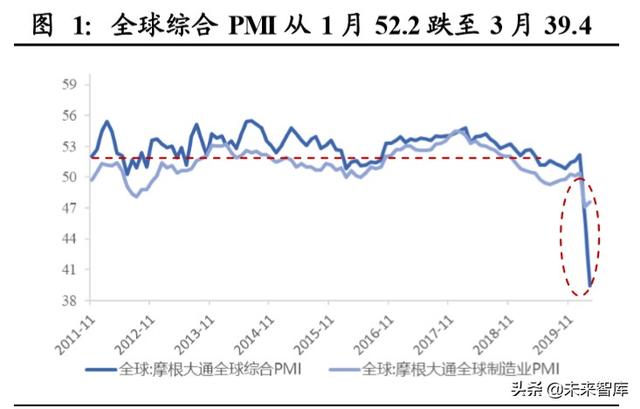

Dünyanın büyük ekonomilerinin ekonomik refah göstergeleri düşmeye devam etti, iç durum sıkı ve gevşek, iş ve üretime yeniden başlanmasını aktif olarak organize etti, ancak yıl boyunca aşağı yönlü baskı yüksek oldu ve konjonktür karşıtı kontrol politikaları korunmaya devam etti. Küresel yeni taç salgını öncesinde IMF, 2020'de küresel ekonomik büyüme oranının% 3,3 olacağını ve 2021'de küresel ekonomik büyüme oranının% 3,4 olacağını tahmin etmişti. Küresel ekonomik büyümenin motoru olarak Çin, kentleşmenin ikinci yarısına girdi.Küresel ticaret sürtüşmeleri gibi belirsizlikler altında, 2020'de demir dışı emtialara yönelik küresel talebin artması pek parlak olmayacak ve emtia fiyatları henüz dibe ulaşmış değil. Bu yılın ikinci çeyreğinde fiyatların yükselme eğiliminde hala dip şokları hakim. Küresel yeni taç salgınının patlak vermesinden sonra, büyük ekonomiler, likidite baskısını hafifletmek ve reel ekonominin önemli etkisini korumak için art arda nicel genişleme aşamasına girdiler. Şubat 2020'de, JPMorgan Chase'in küresel kapsamlı PMI 46.10 ve Ocak 52.20'de kaydedildi. Salgının etkisi önemli ölçüde düştü. Ocak ayında İmalat PMI değeri 47.20, 50.40 olarak kaydedildi ve zayıflamaya devam etti. Şubat 2020'de ABD imalat PMI değeri 50.1 idi, ancak ABD imalat PMI'nin Mart ayında iyimser olması beklenmiyor. Euro Bölgesi imalat PMI Mart 2020'de 7 yılın en düşük seviyesi olan 44.50'yi kaydetti. Çin'deki salgından etkilenen PMI, şubat ayında 35.70, mart ayında 52.0 kaydederken, yurtiçi salgının ardından firmalar iş ve üretime devam etme aşamasına geldi. Küresel ekonomideki gerilemenin nedeni, 2012 yılından itibaren parasal genişlemenin kaldıraç seviyesinin yükselmesine ve küresel ekonominin toparlanmasına ivme kazandırmasıdır ancak 2015'ten 2018'e küresel faiz artışları bağlamında faiz oranları yükselmiştir. Yeni büyüme itici güçleri henüz ortaya çıkmadı ve küresel ekonomi sürekli olarak zirveye çıkmaya ve düşmeye başladı. Salgının 2020 başındaki etkisi bu durgunluk dönemini hızlandıracak, ikinci çeyrekte endüstriyel metal fiyatları baskı altında kalmaya devam edecek ve kıymetli metaller sektörü yukarı yönlü bir ivme kazanacaktır.

Ülkedeki birçok şehir, satın alma ve satış kısıtlamalarını art arda ayarladı. Temelde, Ulusal Kalkınma ve Reform Komisyonu'nun stok belgelerinin ruhunu Nisan 2019'dan beri sürdürmekte ve çeşitli bölgelerde uygulamayı teşvik etmeye devam etmektedir. Bir yandan, politika aynı zamanda çeşitli yerlerde, özellikle ikinci kademe ve güçlü üçüncü kademe şehirlerde yetenek yerleşim çerçevesinin ayarlanmasını kabul etmekte ve teşvik etmekte ve nüfusu metropol ve endüstriyel olarak gelişmiş alanlarda toplanmaya teşvik etmektedir. Kayıtlı nüfusun kentleşme oranı açısından bakıldığında, Çin'in mevcut kentleşme seviyesi hala nispeten düşük, sadece% 40'ın üzerinde. Bu politika, kırsal kesimdeki insanları şehirlere yerleşmeye ve kalkınmanın getirilerinden yararlanmaya teşvik etmeyi amaçlamaktadır. İkinci açıdan, Guangzhou Huangpu Bölgesi'nin de yetenekleri yerleşmeye teşvik edecek politikalar getirdiğini fark ettik, bu da daha temsil edici. Geçmişte, ikinci kademe şehirlerdeki ve birinci kademe şehirlerdeki yeni bölgeler, yetenek yerleşimi için tercihli politikalara sahip olacaktı. Guangzhounun Huangpu Bölgesi'nin temel kentsel alanı olarak, yeteneklerin çekiciliğini artıracak yerlere yönelik politikaların uygulamaya konulması bir gerekliliktir. Bu nedenle, gelecek yıl birinci kademe, ikinci kademe ve güçlü üçüncü kademe şehirler için pazar talebi Hala çok kuvvetli. Emlak ve makro analiz ekibimiz, "arsa fiyatlarını dengelemek, konut fiyatlarını dengelemek ve beklentileri dengelemek" temelinde, talebin garanti edilebileceğine inanıyor, bu da 2020'de emlak satış pazarını çok karamsar olmayacak ve 2020'deki tüm gayrimenkul yatırımının daha büyük bir esnekliğe sahip olacağına inanıyor. ,% 6,5'in üzerinde bir büyümeye ulaşması bekleniyor. Daha önce de beklendiği gibi 2020 kritik yılında hedefin gerçekleşmesini sağlamak için kritik yılda kilit tedbirler alınmalıdır. Bu yılın en önemli önlemi gayrimenkule odaklanmaktır. 2020'de gayrimenkulün spekülasyon yapmayan arka planı altında gayrimenkulün ana görevinin gayrimenkulü, istihdamı ve finansmanı korumak olduğuna inanıyoruz. Bunların gayrimenkulün satış tarafının iyileştirilmesine, dolayısıyla gayrimenkul şirketlerinin mali durumunun iyileştirilmesine ve böylece yerel finansmanın iyileştirilmesine yardımcı olacağına inanıyoruz. Önceki gayrimenkul arazi satın alma alanı, yeni inşaat verileri, inşaat verileri ve tamamlanma verilerinden yola çıkarak, bu politikaların ilerlemesiyle, gelecekteki gelişme eğilimi ve yoğunluğu çok açık olacaktır. Yerel finansmanın gelişmesi ve gayrimenkul sektörünün gevşemesiyle, yerel altyapı yatırımlarının coşkusunu doğrudan harekete geçirecek.

Yeni ve eski altyapı için bol miktarda alan var ve altyapı yatırımının yıl içinde% 8'den fazla artması bekleniyor. 2020'nin başından bu yana, altyapı ile ilgili politikalar yoğun bir şekilde uygulandı ve iller de önemli inşaat projelerinin listelerini yayınladı Projeler ve fonlarla ilgili bilgilerin özeti şunları gösteriyor: (1) 2020'deki toplam altyapı yatırımı miktarı önemli ölçüde artmadı ve altyapı politikalarındaki artış daha da büyük. Bu daha çok proje uygulama hızının ilerlemesine yansımaktadır; (2) Bu yılın ilk iki ayında yeni altyapıya yönelik özel borçların desteği önemli ölçüde artmış ancak yeni altyapı projelerinin bölünmesinin ardından listedeki yeni altyapı projelerinde özel borç ve KÖO yatırımlarının büyük olduğu görülmüştür. Bunların çoğu, demiryolu taşımacılığı gibi kısa vadeli projelerdir ve 5G gibi toplam proje miktarı hala çok küçüktür; (3) Yeni altyapı politikası son zamanlarda önemli ölçüde artmış olsa da, ölçeği hala küçüktür ve istikrarlı büyüme hala esas olarak geleneksel altyapıya bağlıdır. Makro ekibimiz 2020'yi dört gözle beklerken, yeni altyapının yatırım ölçeğinin yaklaşık 3 trilyon yuan olmasını bekliyor. Mali açıdan bakıldığında, makro ekibimiz Şubat ayındaki tatilden sonra ulusal yeniden başlama oranının% 40 olduğunu tahmin ediyor.Mart ayından sonra ulusal yeniden başlama oranı% 60'ın üzerine çıktı ve onarım hızı hızlanıyor. Mevcut yurtiçi salgının önemli ölçüde iyileştiğini göz önünde bulundurarak tarafsızız. Nisan ayından sonra ekonomik faaliyetlerin temelde eski haline döneceği tahmin ediliyor Tahminlere göre, bu yılın ilk dört ayında salgının neden olduğu devlet vergi gelirindeki kayıp 1 trilyon yuana ulaşacak. Bu veriler yıl başında tahmin ettiğimiz devlet bütçe istikrar fonu dengesi ile uyumlu olduğundan, geçen Nisan ayında özel hazine bonosu ve uzun vadeli inşaat hazine bonosu ihracı gerekli olmamakla birlikte yurt dışı risklerin artması durumunda serbest bırakılabilir. Ayrıca, tüm yıl için genel mali gelirin bir önceki yıla göre% 3,5 artmasını ve tüm yıl için mali gelirin salgın nedeniyle geri kaymasını bekliyoruz.Yılın ilk yarısındaki mali baskı görece daha büyük olacak.

GSYİH büyüme eğilimi endüstriyel katma değere yakın ... Çin'in Şubat ayında sanayi katma değeri, salgından önemli ölçüde etkilenen yıllık% 15,7 düştü. Yurtiçi salgının etkin bir şekilde kontrol altına alınmasıyla, Çin'in belirlenen büyüklüğün üzerindeki endüstriyel katma değerinin Mart ayında kademeli olarak azalması ve daha sonraki büyümenin iç talebe bağlı olması bekleniyor. Şubat ayında tamamlanan sabit kıymet yatırımı bir önceki yıla göre% 24,5, imalat yatırımı ise% -31,5'e, gayrimenkul geliştirme yatırımı ise bir önceki yıla göre% -16,3 düştü.

Makul ve yeterli likiditeyi koruyun ve salgının ve kısa vadeli aşağı yönlü baskının ekonomi üzerindeki etkisine uygun şekilde yanıt verin. Bu yılın Şubat ayında, Çin'in M2 büyüme oranı geçen ayın sonundan 0,4 puan yükselerek yıllık% 8,8 oldu. Şubat sonunda, sosyal finansman ölçeği stoğu 257,18 trilyon yuan oldu ve yıllık% 10,7 artış oldu. Sosyal finansman ölçeğinin büyüme oranı nispeten yüksekti. Çin'in desteği güçlendirildi. Genel para politikası, banka likiditesinin istikrarını ve reel ekonominin finansman ihtiyaçlarını korumak için istikrarlı ve tarafsız kalmaktadır.Merkez bankasının makul ve uygun bir şekilde fonlamayı artırmaya devam etmesi ve küçük, orta ve mikro işletmelerin iş ve üretimine yeniden başlama desteğini artırmak için yapısal para politikası araçlarını kullanması beklenmektedir. , Potansiyelini ortaya çıkarmak ve reel ekonominin finansman maliyetini düşürmek için LPR (kredi piyasasında kote edilmiş faiz oranı) reformunu derinleştirmeye devam edin. Son zamanlarda sık sık olumlu politikalar yayınlandı ve parasal genişleme daha da arttı. 30 Mart'ta, 7 günlük ters repo oranı 20BP düşürüldü.3 Nisan'da, küçük ve orta ölçekli bankaların hedef faiz oranının 1 yüzde puan düşürüldüğü ve uzun vadeli fonlarda yaklaşık 400 milyar yuan serbest bırakıldığı açıklandı. % 0,72,% 0,35'e düşürülür. Hafta boyunca R007 ve DR007 sırasıyla 44,01BP ve 10,35BP düştü. Makro ekibimiz, merkez bankasının mevduat fazlası rezerv faiz oranını düşürmesinin temelde iki hususa dayandığına inanmaktadır: Birincisi, bankalar arası fonların faiz oranının alt limitini açmak ve küçük ve orta ölçekli bankaların borç maliyetini düşürmeye devam etmek; diğeri ise bankaları merkez bankasındaki banka mevduatı faiz oranlarını düşürmeye zorlamaktır. Fazla mevduat rezervlerinin ölçeği, bankaların "kredi" olgusunu azaltarak, bankaları reel ekonominin gelişimini desteklemek için piyasada daha yüksek getirili kredi ve tahvil varlıkları tahsis etmeye zorlar.

1.2. Endüstriyel metallere olan talep zayıf ve yıllık fiyatlar dipte dalgalanmaya devam ediyor

Küresel madencilik şirketlerinin sermaye harcamaları, "savunmaya yönelik" genişlemeye odaklı olarak dengelendi. 2017 yılında dünya çapında 74 maden şirketi, dipten inen ve istikrar kazanan sermaye harcamalarında 55,37 milyar ABD doları harcadı. S&P Global tarafından yayınlanan küresel anket bütçe verileri yukarı yönlü bir kanala girdi, ancak genel olarak metal fiyat endeksi madencilik sermaye harcamalarını önemli ölçüde artırmadı. Bu açıdan demir dışı emtia, orta dönem genişleme dönemine girmedi , Ve sermaye harcamalarının istikrara kavuşması esas olarak çevrenin korunması gibi savunma yatırımlarındaki artıştan kaynaklanmaktadır. Buna ek olarak, yerel demir dışı sektör bilançosu kısa vadeli bir restorasyon geçirmiş olsa da, sektörün borç oranının hala% 64'ün üzerinde yüksek bir seviyede olduğunu görebiliriz. Sektörün yüksek borcu sermaye harcaması genişlemesini bastırdı. Demir dışı sektördeki borsaya kayıtlı şirketlerin gelişimi düzensiz genişlemeden düşüşe geçti. Bu, gelecekte işletmelerin uzun vadeli gelişiminin ana tonudur.

1.3. Küresel endüstriyel metal arz ve talep açığı devam edecek ve zayıf talep, fiyat baskısının ana faktörüdür.

2020'de küresel endüstriyel metal arz ve talep açığı devam edecek ve salgının etkisindeki yetersiz talep, yıllık metal fiyatını etkileyen ana faktördür. Büyük madencilik şirketlerinin sermaye harcamaları dengelendi, ancak bakır, kobalt, lityum, altın vb. Keşif yatırımları önemli ölçüde arttı ve kaynak rezervleri arttı.Ancak, endüstriyel metal üretim kapasitesi yavaşladı ve sektörün genel genişlemesi temkinli oldu. Arz ve talep açığı bu yıl olacak Devam edin ve genişlemeye devam edin.

Envanter açısından, endüstriyel metallerin genel envanteri tarihsel olarak düşük bir seviyededir, ancak eritme sonunda sürekli üretim nedeniyle yetersiz talep nedeniyle, küresel stoklar esas olarak yavaş bir şekilde artmaktadır. Talep oynaklığının artması ve stok eritme ritminin başlamasıyla stoklardaki düşüş eskiye oranla daha belirgin hale gelecek Stoktaki beklenmedik düşüş metal fiyatlarını destekleyecektir. Bu aşamada talep hala dirençli, ancak aşağı yönlü baskı daha büyük.Geleneksel endüstrilerde beklenen düşük noktalar ve yeni endüstrilere olan güven göz önüne alındığında, dalgalanan talebin metal fiyatlarındaki değişiklikleri artırması bekleniyor. Küresel metal arzı ve talebi sıkı bir dengede kaldı: bakırın kümülatif açığı Aralık'ta 94.000 ton, kümülatif arz fazlası Aralık'ta 685.000 ton alüminyum, Aralık'ta 329.000 ton kümülatif açık, Aralık'ta 244.000 ton çinko kümülatif açık ve Aralık'ta nikel için 0.22'lik kümülatif açık vardı. Aralık ayında kümülatif kalay arzı 30.000 tondu. Küresel metal vadeli işlemler piyasasının hakim stoğu yükselişte ... Bu yıl 3 Nisan'daki envanter verileri şu şekilde: Bakır vadeli işlemlerinde baskın toplam stok 470.000 ton, alüminyum vadeli işlemlerin baskın toplam stokları 1.469 milyon ton ve kurşunlu vadeli işlemlerin baskın toplam stoğu 77.000 ton. Ton, çinko vadeli işlemlerinin toplam açık envanteri 162.000 ton, nikel vadeli işlemlerinin toplam açık envanteri 256.000 ton ve kalay vadeli işlemlerinin toplam açık envanteri 10.000 tondur.

2. Yeni metal malzemeler: kalıcı mıknatıslar ve hedeflerle donatılmıştır

2.1. Yarı iletken hedef malzemeler: ithal ikame alanı 100 milyar düzeyine ulaşıyor

Yüksek saflıkta püskürtme hedefleriyle hazırlanan ince film malzemeler, entegre devreler (yarı iletkenler), düz panel ekranlar, güneş pilleri, bilgi depolama, optik kaplamalar, vb. Gibi endüstrilerde yaygın olarak kullanılmaktadır. Hedef matris malzemesinin saflığı, tane yönelimi ve kararlılığı için gereksinimler nispeten yüksektir. Belirgin bariyerler ve hendeklerle yüksek.

Üst düzey hedeflerin küresel yoğunluğu yüksektir ve yerli üreticiler ithal ikamelerini hızlandırmıştır. Püskürtme kaplama teknolojisi yurt dışından kaynaklandı ve ihtiyaç duyulan püskürtme malzemesi - hedef malzeme de yurtdışından geldi ve geliştirildi. Tanınmış yabancı hedef şirketler, hedef Ar-Ge ve üretimde onlarca yıllık birikime sahiptir. Aynı zamanda, yarı iletken endüstrisindeki teknolojik yeniliklerin sürekli derinleşmesiyle birlikte, Amerika Birleşik Devletleri, Japonya ve Almanya tarafından temsil edilen yarı iletken üreticileri, yarı iletken ürünlerin teknolojik ilerlemesini en üst düzeye çıkarmak için yukarı akış hammaddelerinde yeniliklerini güçlendirdiler. Şu anda, küresel püskürtme hedef pazarında JX Nikkei, Honeywell, Tosoh ve Praxair olmak üzere dört ana şirket bulunmaktadır.Pazar payları% 30,% 20,% 20 ve% 10'dur ve toplamda tekeldirler. Küresel pazar payının% 80'i. Yarı iletkenler ve teşhir panelleri için temel temel malzemeler olarak, iç talep% 30'dan fazlasını oluştururken, Çinli hedef şirketlerin pazar büyüklüğü% 2'den az.Yerel hedef üreticiler gelecekte geniş bir pazara sahip olacak. Yerli ikamenin gerekliliği açıktır. Politikalar açısından, ülkenin 13. Beş Yıllık Planı, 2020 yılına kadar ana temel malzemelerin kendi kendine yeterlilik oranının% 70 veya daha fazlasına ulaşacağını ve bunun da Çin'in maddi bir güçten maddi bir güce stratejik dönüşümünü başlangıçta gerçekleştireceğini açıkça belirtti. Şu anda, Çinli hedef üreticiler, bazı hedef üretim süreçlerinde uluslararası ileri seviyeye ulaştılar ve ürün kalitesi, yurtiçi ve yurtdışındaki alt üreticiler tarafından kabul edildi.Aynı zamanda, alt işletmelerin fabrikalarının yakınında fabrikalar kurarak, hedef fiyatlar yabancı üreticilerin fiyatlarından 10 daha düşük olabilir. % -% 15, değiştirme gerekliliği ve stratejik önemi açıktır.

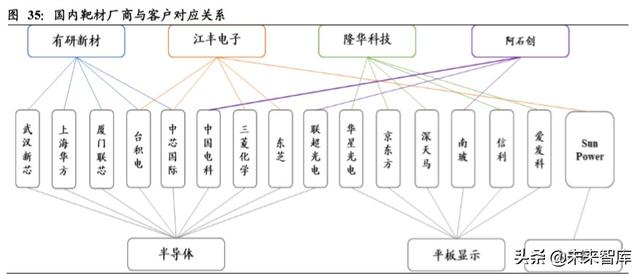

Küresel hedef pazar alanı genişlemeye devam ediyor ve panel uygulamaları yerli alternatifler için tercih edilen yol. . 1990'lardan bu yana, tüketici elektroniği ve diğer terminal uygulama pazarlarının hızla gelişmesiyle birlikte, yüksek saflıkta püskürtme hedeflerine yönelik pazar, hızlı bir büyüme ivmesi göstererek her geçen gün genişlemektedir. İstatistiklere göre, dünyanın yüksek saflıkta püskürtme hedef pazarının 2016 yılında yıllık satışları yaklaşık 11,36 milyar ABD doları idi ve 2019'da yaklaşık 16 milyar ABD doları olması bekleniyor. Bunlar arasında, düz panel ekranlar (dokunmatik ekranlar dahil) için hedeflerin yıllık piyasa satışları% 34'ü oluşturan 3,81 milyar ABD doları; kayıt ortamı hedeflerinin yıllık piyasa satışları% 29'unu oluşturan 3,35 milyar ABD doları ve güneş pili hedeflerinin pazar satışlarıdır. Miktar 2,34 milyar ABD doları,% 21, yarı iletken hedef malzemelerin yıllık satışı 1,19 milyar ABD doları,% 10'dur. Bununla birlikte, yerel hedef pazar% 2'den daha azını oluşturdu ve genel talep yaklaşık% 30'du. Üst düzey imalat sanayi zinciri yurt içinde kaymaya devam ederken, hedef malzemelerin tedariği yavaş yavaş yurtdışından yurt içine kaymaktadır. Yerli hedef şirketlere dikkat edilmesi önerilir: Jiangfeng Electronics, Ashi Chuang, Youyan New Materials, Longhua Technology.

Şubat 2013'te Ulusal Kalkınma ve Reform Komisyonu, "Endüstriyel Yapı Düzenleme Rehber Kataloğu (2011 Baskısı)" nı revize etti ve alüminyum, bakır, silikon, tungsten ve molibden gibi büyük ölçekli yüksek saflıktaki hedefleri endüstriyel politikayı teşvik eden projeler olarak sınıflandırdı. Çin'in hedef malzemelerinin pazar büyüklüğü büyümeye devam ediyor. Tahminlerimize göre, Çin'in düz panel ekran hedeflerinin pazar büyüklüğü 2019'da 13,8 milyar yuan'a ulaşacak ve son 6 yılda küresel büyüme oranından daha yüksek olan% 23,3'lük bileşik büyüme oranıyla medya hedeflerini kaydedecek Malzeme pazarının ölçeği,% 8.7 bileşik büyüme oranıyla 8.814 milyar yuan'a ulaştı; güneş pilleri için hedef pazar 2.72 milyar yuan'a ulaştı; yarı iletken hedeflerin pazar büyüklüğü 2.488 milyar yuan'a ulaştı. Buna ek olarak, dünyadaki iç tüketim gücünün oranı artmaya devam etti, ekran ve yarı iletken endüstrileri ülkeye transferlerini hızlandırdı ve ülke yarı iletken ve teşhir endüstrisi ile ilgili projeleri güçlü bir şekilde destekledi.Yüksek saflıktaki molibden hedefleri ve ITO hedefleri dahil olmak üzere downstream uygulama alanları hızla gelişti. Hedef pazar talebi genişlemeye devam ediyor. Şu anda, yerli teşhir hedef şirketleri tarihi büyüme fırsatlarını kullanıyorlar.Yerel şirketler de üretim öncesi hammaddelerde atılımlar gerçekleştirmeye başladılar.Yarı iletken alüminyum hedefleri ve sergileyen molibden hedefleri, yerli ikame sürecini hızlandıracak ve genel katma değeri artıracak büyük ölçekli tedarik elde etti.

2.2. Yüksek saflıkta metal: denizaşırı tekel altında yarı iletken ultra yüksek saflıkta alüminyum hedef substrat

Yüksek saflıktaki alüminyumun saflaştırma yöntemleri, esas olarak, her birinin avantajları ve dezavantajları olan üç katmanlı elektroliz ve ayrıştırmayı içerir. Ayrıştırma yöntemiyle üretilen yüksek saflıkta alüminyumun güç tüketimi üç katmanlı elektroliz yönteminin 1 / 5'inden azdır ancak ultra yüksek saflıkta alüminyum üretemez.Üç katmanlı elektroliz yöntemi yüksek enerji tüketimine sahip olmasına rağmen% 99.999 (5N) ve% 99.9999 (6N) üretebilir. Ultra yüksek saflıkta alüminyumdan.

Üç katmanlı elektroliz yöntemi 1901'de Alcoa'dan Thomas Betts tarafından icat edildi. Daha sonra 1922'de Alcoa mühendisi Hoopes tarafından sanayileştirildi ve adını hazırlama tankındaki üç katmanlı sıvının adını aldı. Erime için bu yöntemi kullanırken, anotun ana kullanımı Al-Cu ana alaşımı eriyiği, erimiş elektrolit ve katot rafine alüminyum eriyiğini farklı yoğunluklar arasında (sırayla 3.0, 2.7, 2.3g / cm3) korumak için içerir. Katmanın ilgili durumu erir. Rafine alüminyum elektrolitik hücre, hammadde eklemek için bir besleme portuna sahiptir.Bu port, erimiş alüminyum eklemek, ana alaşımı değiştirmek ve tankın dibinde çöken cürufu toplamak için kullanılır. Bu yöntemin prensibi, yüksek saflıktaki alüminyumu çökeltmek için elektrolit içindeki metal elementlerin farklı elektrot potansiyellerini kullanmaktır. Örneğin Fe, Si, Cu, Zn vb. Anotta çözünmeyen metaller iken; alüminyumdan daha negatif olan Na, Ca, Mg ve anotta kalan diğer safsızlıklar katot üzerinde çökelmeyecek ve elektrolit içerisinde kalacaktır.

Ayrıştırma yöntemi, parçayı büyük miktarda safsızlık ve az miktarda safsızlık içeren parçayı ayırmak için ayırma ilkesini kullanır ve yüksek saflıkta alüminyum elde etmek için daha az kirlilik içeren parçayı çıkarır. Metalurji perspektifinden, alüminyumdaki safsızlıklar iki kategoriye ayrılır: ötektik ve peritektik. Temsili bir ötektik, Al-Si ikili sistemidir. Si içeren eriyik, sıcaklığını düşürüp soğumaya ve katılaşmaya başladığında, alüminyum ilk kristalleşir ve daha sonra, kristalin alüminyum erimiş silikon-alüminyum ötektik alaşımdan ayrılır ve yüksek saflıkta alüminyum elde edilir. Alüminyumdaki safsızlıklar temelde ötektik olduğundan, ayırma yöntemi yüksek saflıkta alüminyum üretebilir.

Norwegian Hydro, şu anda dünyanın 5N5 yüksek saflıkta alüminyum endüstrisindeki en büyük şirkettir. Hydro, yüksek saflıkta alüminyum üretmek için üç katmanlı sıvı elektroliz yönteminde ve ayırma yönteminde ustalaşmıştır.Bu, Hydro'nun yüksek saflıkta alüminyum endüstrisindeki en büyük avantajıdır. Hydro Aluminium'un Japonya'daki yüksek saflıktaki alüminyum fabrikası tarafından kullanılan kombine yöntem, hammadde olarak birincil alüminyumun% 99.7-% 99.9'unu kullanmak ve önce üç katmanlı elektrolizle% 99.99'a kadar saflaştırmak ve ardından 5N-6N elde etmektir. Daha gelişmiş yüksek saflıkta alüminyum ve ultra saf alüminyum. Hydro'nun yüksek saflıkta alüminyum araştırması, dünyada ilk ve aynı zamanda yarı iletkenlere giren ilk şirkettir. Buna karşılık, Xinjiang Zhonghe yüksek saflıktaki alüminyum hedeflere nispeten geç girdi ve Hydro'yu geçemese de, Xinjiang Zhonghe ile Hydro arasındaki boşluk giderek daralmaktadır. Xinjiang Zhonghe'nin şu anda iki işlem teknolojisi var ve üç katmanlı elektroliz yönteminin güç tüketimi nispeten yüksek. Şirketin her yıl 2 milyar kilovat-saat elektrik tükettiğini varsayarsak, güç maliyeti kısmı 200 milyon yuan tasarruf sağlayabilir.

Xinjiang Zhonghe: Yarı iletken 5N sınıfı ultra yüksek saflıkta alüminyum püskürtme hedef substratlarının toplu arzını gerçekleştirin. Şirketin ultra yüksek saflıkta alüminyum püskürtme hedef substratı ve alüminyum bazlı bağlayıcı tel bara on yıl boyunca geliştirildi (Ulusal Büyük Bilim ve Teknoloji Projesi 02 Özel Proje) ve 2018'de piyasaya sunulmaya başlandı. 2019'da ürün kademeli olarak stabilize oldu ve şu anda toplu tedarik sağladı. 5N (% 99.999) ve üzeri ultra yüksek saflıkta alüminyumu saflaştırma ve kombine yöntemle yüksek saflıkta ergitme ve döküm yapma kapasitesine sahip, yabancı tekeli kıran tek yerli girişimdir. Buna ek olarak, şirketin bağlayıcı tel baraları gruplar halinde tedarik edilmiştir Mevcut müşteriler arasında Yanyijin (Yanyan New Materials'ın yüzde yüz iştiraki), Japon Heraeus ve diğer şirketler bulunmaktadır. Ultra yüksek saflıkta alüminyum püskürtme hedefinin alt tabakası, ultra yüksek saflıkta alüminyum hedefin metal hammaddesidir. Ultra yüksek saflıkta alüminyum hedef, yarı iletkenlerin, düz panel ekranların ve güneş pillerinin imalatında metal ara bağlantısı için ana destek malzemesidir. Alüminyum bazlı bağlar Sentetik baralar, yarı iletken ayrık cihazlar ve entegre devre paketleme için temel malzemelerden biridir.

Yüksek saflıkta alüminyum ve alüminyum alaşımları şu anda en yaygın kullanılan iletken tabaka film malzemelerinden biridir. Uygulama alanlarında, VLSI yongalarının üretimi, püskürtme hedeflerinin metal saflığı için en yüksek gerekliliklere sahiptir, genellikle% 99.9995'in (5N5) üzerindedir Düz panel ekranlar ve güneş pilleri için alüminyum hedeflerin metal saflığı biraz daha düşüktür. % 99,999 (5N),% 99,995 (4N5) veya daha fazlasına ulaşın. Hedef tedarik açısından, şirket şu anda yarı iletkenler için hedeflerin yaklaşık% 60'ını ve ekran panelleri için yaklaşık% 40'ını sağlıyor.

Yüksek saflıkta püskürtme hedef endüstrisinin mevcut durumuna bakıldığında, şu anda dünyada yüksek saflıkta metal üreten şirketler arasında Hydro of Norway, Amerika Birleşik Devletleri'nden Honeywell, Japonya'dan Sumitomo ve Fransa'dan Praxair yer alıyor. Kaynak, TFT paneller için 5N saflık ve yarı iletken hedefler için 5N5 saflık kullanılan ve daha sonra Mitsui, Sumitomo Chemical, vb. Ve Sumitomo Chemical'a sağlanan Norveç Hidro-tedarik 5N veya 5N5 yüksek saflıkta alüminyum boşluklardır ve Sumitomo Chemical hem hedef hem de substrat sağlar.

Şirketin ultra yüksek saflıktaki alüminyum püskürtme hedef substratları 2018 ve 2019'da sırasıyla 31.70 ton ve 24.39 ton sattı ve işletme gelirleri sırasıyla 2.655.500 yuan ve 3.820.700 yuan oldu. Ana müşteriler Youyan Yijin New Materials Co., Ltd .; 2018 ve 2019 yıllarında alüminyum esaslı bağlayıcı tel baraların satış hacmi sırasıyla 17.09 ton ve 19.35 ton, işletme geliri ise sırasıyla 2.345.800 yuan ve 2.856.600 yuan olmuştur. Ana müşteriler Heraeus (Zhaoyuan) Precious Metal Materials Co., Ltd., vb .; 2018'deki işletme geliri 4.467 milyar yuan ve Ocak-Eylül 2019 arasındaki işletme geliri 3.48 milyar yuan idi.Şu anki ultra yüksek saflıkta alüminyum püskürtme hedef substratı ve alüminyum bazlı bağlayıcı telli otobüs ticari geliri, şirketin genel işletme gelirinin küçük bir bölümünü oluşturuyordu. Şirketin işletme performansı üzerinde önemli bir etkisi yoktur, ancak teknik engeller son derece yüksektir.

2.3. Kalıcı mıknatıs: dibe vurur ve lider öne geçmek için liderliği alır

Kalıcı mıknatıs endüstrisi tersine döner ve ilk kırılan lider olur. Nadir toprak sabit mıknatısları, devlet tarafından desteklenen yeni malzemelerdir.Sektör performansındaki değişiklikler, aşağı akım talebindeki değişikliklerle yakından ilgilidir. 2008-2009'da rüzgar enerjisi ve enerji tasarruflu motorlara olan talebin patlak vermesinden sonra, kalıcı mıknatıslara olan talep, yılda% 5'lik sabit bir büyüme oranını korumuştur. Bununla birlikte, genel talep artışı, kapasite artışı ve teknolojik ilerleme kadar hızlı değildir ve endüstri, kısır bir rekabet yaşadı ve takas yapmaya devam etti. Yeni enerji araçlarında ve demiryolu geçiş çekiş motorlarında kalıcı mıknatıs malzemelerin uygulanmasıyla, kalıcı mıknatıs endüstrisi yeniden talep hızlandırma aşamasına girecek. Sektörün şu anda 10 yıllık bir döngünün tersine döndüğüne inanıyoruz. "Kalıcı Mıknatıs Endüstrisi Döngüsü Tersine Çevirme, Devrim Önde Gelen Sipariş Tahrikleri" raporunda 2019-05-07, küresel yeni enerji aracı manyetik malzemelerinin 2019'da% 9'unu oluşturmasını bekliyoruz. Bu aşama 2015-2017'deki kobalt ile karşılaştırılabilir. Lityum Alıntılar. Özel özellik, küresel kalıcı mıknatıs endüstrisinin rekabetçi ortamının ve Çin'in kaynak tekeli avantajının daha açık olmasıdır. Döngünün tersine çevrilmesi sürecinde, önde gelen şirketler atılımlar yapmaya, sektördeki tersine dönmelerin fazla temettülerinden yararlanmaya ve rekabet avantajlarını daha da genişletmeye öncülük edecekler.

"Kobalt lityum" dan sonra kalıcı mıknatıslara bakın. Yeni enerji araçları için tahrik motorlarının temel malzemesi olan nadir toprak sabit mıknatısları, bir sonraki olağanüstü büyüme çıkışı olacak. Kalıcı mıknatıs malzemeleri, geniş uygulama aralığı ve mükemmel performans özelliklerine sahiptir. Sinterlenmiş NdFeB malzemeleri esas olarak otomobillerde, yeni enerji motorlarında, endüstriyel robotlarda (servo motorlar), VCM ses bobini motorlarında, rüzgar enerjisinde, inverter klimalarda vb. Kullanılmaktadır. Genel talep sabit kalmaktadır. Bununla birlikte, endüstrinin aşağı akış segment yapısı kademeli olarak değişmektedir.Yeni enerji araçları için tahrik motorları ve endüstriyel robotlar için servo motorlar, NdFeB endüstrisindeki en büyük marjinal artıştır. Çin, büyük NdFeB üretim kapasitesine sahip bir ülkedir Demir Dışı Metaller Derneği'nin verilerine göre, 2018'deki toplam küresel NdFeB üretimi yaklaşık 170.000 tondu ve bunun yaklaşık% 90'ını oluşturan Çin'in NdFeB üretimi yaklaşık 150.000 tondu. % 7 olarak hesaplandı. Manyetik malzemelerin aşağı akış tüketim dağılımında, Çin'in toplam tüketimi yaklaşık% 50'dir. Yüksek performanslı manyetik malzemeler için küresel talep yapısında, otomobiller% 52'lik bir paya sahipti ve kalıcı mıknatıs endüstrisinin toplam CAGR'si, son üç yılda% 8-10'luk istikrarlı bir büyüme oranını sürdürdü. Yurt içi ve yurt dışı yeni enerjili araç üretim ve satışlarının hızlı büyümesi, kalıcı mıknatıs sektörünü kademeli olarak çekici bir şekilde göstermiştir. 2019 yılında sektörün dönüm noktasının ortaya çıkacağına inanıyoruz. Önde gelen firmalar sipariş toplama etkisinden yararlanacak ve avantajları artmaya devam edecek. Yeni enerji araçlarının yurt içi satışları 1.5 milyon ve yurtdışı satışları 2 milyon ise, yeni enerji araçları için kalıcı mıknatıslı malzemelere yönelik küresel talep 15.000 ton olacak ve toplam sanayi üretiminin% 8.8'ini oluşturacaktır. 2015-2017 kobalt ve lityum pazarı ile ilgili olarak, sektörün lansmanının zaman düğümü, yeni enerji araçları için kobalt ve lityumun toplam endüstri payının% 5-10 aralığına karşılık geliyor. Kapsamlı değerlendirmelere dayanarak, 2019'un kalıcı mıknatıs endüstrisi için bir dönüm noktası yılı olduğuna ve 2020'de pist avantajları olan lider firmaların performansının kademeli olarak doğrulanacağına inanıyoruz.

Nadir toprakların ve kalıcı mıknatısların arzı ülkede oldukça yoğunlaşmıştır. Politika, nadir toprakların fiyatındaki yukarı doğru kaymayı yönlendiren temel faktördür. Yeni enerji araçları, gelecekte yeni kalıcı mıknatıs talebi için en güçlü itici güç olmaya devam edecek. Yılın ikinci yarısında, ender toprak uyum göstergelerinin genişletilmesi, endüstrinin uzun vadede standardize olmasının tek yoludur. Baskı ve düzeltmenin hala teşvik edilmesi gerekiyor; nadir toprakların fiyatı genel olarak dengelendi, ancak ağır nadir toprakların ve hafif nadir toprakların yükselişi ve düşüşü bölündü. Neodim praseodim oksitin şu anki fiyatı 282,500 yuan / ton. 2019'daki ortalama fiyat 305,100 yuan / ton, bu da 2018 ortalama fiyatından% 7,32 daha düşük. Mevcut disprosiyum oksit fiyatı 1.805 milyon yuan / ton ve 2020'deki ortalama fiyat 1.784 milyon yuan / ton, bu da 2019'un ikinci yarısındaki ortalama fiyattan% 21.49 daha yüksek. Terbiyum oksidin mevcut fiyatı 400,5 RMB / ton ve 2020'deki ortalama fiyat, 2019'un ikinci yarısındaki ortalama fiyattan% 1,85 artışla 3,861 milyon RMB / ton. Mevcut nadir toprak fiyatlarına hala dalgalanmalar hakimdir, ancak gelecekte, yeni enerji araçlarındaki küresel artışla birlikte, ağır nadir topraklara olan talep artmaya devam edecek. Ağır nadir toprak kaynaklarına sahip şirketler önemli ölçüde fayda sağlayacak, yurtdışı siparişleri alma sürecinde pazarlık, maliyet ve kaynak avantajlarına sahip olacaklar ve istikrarlı, büyük hacimli sürekli teslimat yetenekleri pekiştirilecek.

2.4. Askeri titanyum malzemeler: Üst düzey titanyum malzemeler pazarının genişlemesi, önde gelen şirketlere fayda sağlar

Sivil uçak sahasının genişlemesiyle, yurtiçi üst düzey titanyum üretim kapasitesi tatmin edilemez. Son yıllarda, Çin'in titanyum endüstrisinin yapısal düzenlemesi ilk sonuçlara ulaştı.Geçmişte kalan düşük seviye talepten ve titanyum ürünlerinin yapısal fazlalığından, yavaş yavaş orta ila üst seviye talebe kaydı ve endüstriyel yapı yavaş yavaş havacılık, gemiler ve yüksek kaliteli kimyasallara kaydı. 2018 yılında, Çin'deki titanyum işleme malzemeleri tüketimi yıllık% 4,2 artışla 57.000 tona ulaştı. 2018'de, yerli titanyum malzeme tüketimi alanında lider konumdaki kimya endüstrisi% 45 ve havacılık alanı% 18 oldu. 2018 yılında büyüme ivmesi sürdürüldü. Şu anda, Amerika Birleşik Devletleri ve Rusya'daki havacılık endüstrisi, üretimin% 70'inden fazlasını oluştururken, Çin'in havacılık tüketimi% 20'den azını oluşturuyor. Teknik seviye ve malzeme hazırlama teknolojisi ile sınırlandırılmış olan Çin'in yüksek kaliteli titanyum alaşımlarının ana aşağı akışı hala yerli askeri uçak sahasıdır.Gelecekte, C919 gibi sivil uçakların artması ve derin deniz uzay istasyonu projelerinin gerçekleştirilmesiyle, yüksek kaliteli titanyum malzemelere daha fazla talep olacaktır. Mevcut üretim kapasitesi talep serbest bırakma açığını karşılayamıyor.

Önde gelen yerli yüksek kaliteli titanyum şirketi Baoti'ye dikkat etmeniz önerilir. Şirket, önde gelen bir yerli yüksek kaliteli titanyum malzeme kuruluşudur ve üst düzey titanyum malzeme pazarının genişlemesi doğrudan fayda sağlar. Şu anda, yerli üst düzey titanyum malzemeler çoğunlukla askeri alanda kullanılmaktadır ve kullanılan havacılık titanyum malzemeleri esas olarak Baoti Co., Ltd. ve Western Superconductor'dan gelmektedir. Şirket, yıllık 30.000 ton titanyum külçe üretim kapasitesine ve yıllık 20.000 ton titanyum malzeme üretim kapasitesine sahip olup, iç pazarda lider konumda olup, China Aerospace Science and Technology Corporation'ın mükemmel tedarikçisidir.Aynı zamanda bir Amerikan Boeing, Fransız Airbus ve Fransız Snecma'dır. , Amerika Birleşik Devletleri'nden Goodrich, Kanada Bombardier, Birleşik Krallık'tan Rolls-Royce ve diğer şirketler. Şirketin titanyum malzemelerinin mevcut satışları esas olarak sivil ürünler, askeri ürünler ve ihracat işi olarak ikiye ayrılıyor. Göreceli olarak, askeri ürünler işinin brüt kar marjı nispeten yüksek, sivil ürünler işininki ise düşüktür.Sipariş yapısının bileşimi şirketin performansını belirler. 2019'un ilk yarısında şirketin ürün sipariş hacmi ve satış hacmi önemli ölçüde artarken, titanyum malzemelerin satış hacmi yıllık% 69,26 artışla 10.170,10 ton oldu. 2019'un üçüncü çeyreğinde ebeveyne atfedilebilen net kar, 170 milyon yuan, bir önceki yıla göre% 75.67 artış oldu ve performans büyük ölçüde iyileştirildi. Gelecekte, yüksek kaliteli titanyum pazarının genişlemesiyle birlikte, şirketin sipariş yapısının iyileşmeye devam ederek şirketin performansını artırması bekleniyor.

3. Küçük metaller: Kobalt fiyatlarındaki toparlanma konusunda endişeli, lityum karbonatın hala ayarlanması gerekiyor

3.1. Yeni enerji metalleri: "kobalt" fiyatları dibe vurdu, "lityum" hala ayarlanması gerekiyor

"Kobalt" metalinin fiyatı alt aralıkta ve güvenlik marjı yüksek. 2019'un ilk yarısında fiyatlardaki keskin düşüşün ardından, 2020'nin başlarında hafif bir aşağı doğru ayarlama devam edecek. Elektrolitik kobaltın YTD ortalama fiyatı, 2019'un ikinci yarısındaki ortalama fiyattan% 1,58 düştü. Kobalt tetroksidin 2020'deki ortalama fiyatı 183.700 yuan / ton olup, 2019'un ikinci yarısındaki ortalama fiyattan% 6.97 daha düşüktür.

Arz tarafı: ilişkili küçük metal kaynaklar, nispeten katı arz . Kobalt cevheri çoğunlukla bakır-kobalt cevheri ve nikel-kobalt cevheri gibi ilişkili formlarda bulunur. USGS verileri, kobalt kaynak rezervlerinin% 41'inin bakır-kobalt cevherinden ve% 36'sının nikel-kobalt sülfit cevherinden geldiğini göstermektedir. İlişkili cevher kaynakları, katı arzın benzersiz özelliklerine sahiptir. 2018'de küresel kobalt konsantresi üretimi yaklaşık 124.000 ton (metal hacmi) ve geri dönüştürülmüş kobalt arzı yaklaşık 16.000 ton olmak üzere toplamda yaklaşık 134.000 tondu. Kaynak rezervleri ve konsantre üretimi, Demokratik Kongo Cumhuriyeti, Avustralya, Küba ve diğer yerlerde oldukça yoğunlaşmıştır Demokratik Kongo Cumhuriyeti'nde kobalt konsantresi üretimi dünyanın% 56'sını oluşturan yaklaşık 75.000 tondur. En düşük fiyat aralığında, büyük maden kaynaklarının kısıtlanması açıkça rahatsız edilmektedir. Glencore, dünyanın en büyük kobalt madeni olan Mutanda'nın üretimini 2019'un sonundan 2021'e kadar geçici olarak askıya alacağını duyurdu; bu, 2020'den 2021'e kadar küresel kobalt arzının% 17'sini oluşturan yıllık yaklaşık 25.000 ton kobalt arzını etkileyecek. Daha önce, KCC'nin 2019H1'deki kobalt üretimi sadece 6.100 tondu (hedef tamamlanma oranı yaklaşık% 47 idi) ve arz tarafı tekrar keskin bir şekilde daraldı ve bu da piyasa beklentilerini aşması bekleniyor.

Talep tarafı: Yeni enerjili araç güç bataryalarına yönelik güçlü talep çerçevesinde, "kobalt" metal için marjinal talep katalize edilir. Kobaltın aşağı akış uygulamaları şunları içerir: 3C, yüksek sıcaklık alaşımları, sert alaşımlar ve güç pilleri, bunların% 65'i lityum piller alanında kullanılmaktadır. Akıllı telefonların 2019'da 26.000 ton kobalt tüketerek% 22'sini oluşturacağını ve en büyük uygulama alanı olmaya devam edeceğini tahmin ediyoruz. Yeni enerjili araç güç pillerinin 2018'de yaklaşık 20.000 ton kobalt tüketmesi bekleniyor, bu da yaklaşık% 17'yi oluşturuyor ve marjinal büyüme oranı en hızlı olanı. 5G değişim dalgası ve elektrikli araçların rezonansı, talepte beklenmedik bir artışa neden oldu.Kobalt metal fiyatının 2020'de 350.000 yuan / tona ulaşması bekleniyor.

Tüm endüstri zincirinin aşağı akışındaki "kobalt" ürünlerinin envanteri düşük bir seviyededir ve stoktan arındırma döngüsü, dönemin ikinci yarısındadır. Kongo altın kobalt madeni kobalt tuzu üreticisi katot malzeme üreticisi pil üreticisi elektrikli araç terminalinden, tüm üretim döngüsünün yaklaşık yarım yıl olduğunu görebiliyoruz. Stoktan arındırmanın sona ermesiyle, üst üste binen pazarın 5G ve yeni enerji araçlarına olan talebi artırması bekleniyor. , Kobalt fiyat merkezinin yükselmesi bekleniyor, alt pazardaki işletmelerin ikmaline dikkat edilmesi öneriliyor.

Lityum karbonat fiyatı, "kobalt" fiyatından biraz daha geç yükseldi ve yine de ayarlanması gerekiyor. Endüstriyel sınıf lityum karbonatın mevcut fiyatı 46,75 milyon yuan / ton ve 2020'nin başından itibaren ortalama fiyat 48,72 milyon yuan / ton, bu da 2019'un ikinci yarısındaki ortalama fiyattan% 22,55 daha düşük. Pil dereceli lityum karbonatın mevcut fiyatı 48.700 yuan / ton ve 2020'deki ortalama fiyat 49.300 yuan / ton, bu da 2019'un ikinci yarısındaki ortalama fiyattan% 27.79 daha düşük. Lityum hidroksit monohidratın mevcut fiyatı 56 bin yuan / ton ve 2020'nin başından itibaren ortalama fiyatı 55.18 bin yuan / ton, bu da 2019'un ikinci yarısındaki ortalama fiyattan% 20.78 daha düşük. Alt akü üreticilerinin genişlemesinden faydalanan lityum fiyatları 2016-2017'de yükselmeye devam etti ve endüstriyel yatırım hızla arttı. 2019'dan 2021'e kadar arz yoğunlaştırılacak ve lityum kaynaklarının (lityum karbonata dönüştürülmüş) yaklaşık 45, 57 ve 700.000 ton olması bekleniyor. Aynı dönemdeki talebin 32, 38 ve 450.000 ton olması bekleniyor ve arz ile talep arasındaki uyumsuzluk ciddi boyutlarda. Şu anda, yeni enerji araçları lityumun yaklaşık% 35'ini oluşturmaktadır ve lityum endüstrisinin son 20 yılda ortalama bileşik büyüme oranı% 8'dir.Lityum endüstrisi için yeni enerji araçlarının talebine uzun vadeli bir bakış açısıyla bindirildiğinde, lityum metal talebinin% 15'i koruması bekleniyor Yukarıdaki büyüme devam etti. Huayou Cobalt, Hanrui Cobalt, Ganfeng Lithium ve Tianqi Lithium'a dikkat etmeniz önerilir.

3.2. Politika metalleri: olumsuz faktörler tükendi, tungsten metal talebin geri kazanılmasını bekliyor

Pan-Asya envanteri tükendi ve tungsten fiyatları bir toparlanmaya yol açtı. 23 Eylül 2019'da, borsaya kayıtlı iki büyük tungsten şirketi, Eylül ayı sonunda uzun vadeli APT satın alma siparişlerinin fiyatlarını sırasıyla 125.000 RMB ve 135.000 RMB / ton olarak açıkladı ve her ikisi de bir önceki döneme göre önemli ölçüde daha yüksekti. Pan Asya envanterinin uygulamaya konulmasıyla pazar yükseldi. Pan Asya envanteri geldikten sonra, piyasa duyarlılığı genel olarak yükselişe geçti. Çin Molibden tarafından satılan Pan-Asya APT envanterinin birim fiyatı 115.000 / ton'dur ve işlem maliyeti ve sermayenin zaman maliyeti dahil edilirse toplam maliyet daha yüksek olacaktır. Bir anlamda, Çin Molibdeninin elde ettiği maliyet, temelde piyasanın mevcut fiyatlandırması için bir çapa haline geldi. Ferroalloy Online'ın verilerine göre, Jiangxi'de mevcut 135.000 / ton işlem fiyatı ortaya çıktı ve piyasa teklifleri çoğunlukla 135.000 / ton civarında dalgalanıyor. APT dökme piyasası 135.000 yuan / tonun altında ve temelde hiçbir mal bulunmuyor.APT izabe tesisi, tungsten konsantresi fiyatının siparişleri imzalamak için çok fazla dalgalandığını da belirtti.

Talebin düzelmesini beklerken, iki aylık kıtlık dönemini kavrayın. Erken aşamada, maden fiyatları maliyet çizgisinin altına düştü, fiyat yükselmesine rağmen, madencilik için hala zaman aldı. Sektör açısından bakıldığında, fiyat önceden çok hızlı düştüğü ve maliyet çizgisinin altına düştüğü için maden üretim kapasitesi kısmen kapatıldı ve aylık 100 tonun altında üretimi olan madenler düşük yüklerde çalışıyordu veya kapatılıyordu. Ferroalaşımlardan alınan verilere göre, hammadde elde etmenin zor olması ve fiyatların yükselmesi nedeniyle, geçen yılın aynı dönemindeki 8.590 ton olan APT üretimi, geçen yılın aynı dönemine göre% 47.7 düşüşle 4490 ton oldu. Çin Tungsten Endüstrisi Derneği Çimentolu Karbür Şubesi'nin verilerine göre, 2019'un ilk yarısında 51 istatistik kuruluşunun toplam çimentolu karbür üretimi, yıllık% 8,11 düşüşle 15.776 ton oldu. Talepteki düşüşe ve yukarı yönlü APT üretimindeki azalmaya rağmen, kısa vadede arz ve talep arasında büyük bir boşluk olacak. Şu anda, yukarı akış tungsten konsantresi kıtlığı var.Normalde, tungsten konsantresinin toplanması ve boşaltılması bir buçuk ay sürecektir.Ulusal Gün boyunca patlayıcıların askıya alınmasıyla üst üste bindirildiğinde, yukarı akıştaki hammaddelerin iki ay içinde yetersiz kalması beklenmektedir.

Kendi madenleri olan şirketler bu tur artışlardan doğrudan yararlanacak. Şu anda, piyasadaki hammadde arzı nispeten kısadır ve APT'nin fiyatı bir sıçrama gösteriyor ve yukarı akış tungsten konsantresi de fiyatta artıyor. 8.5 8.7-8.8 /

4. 2020 Q2

4.1.

2019 3 2020 2 2019 3 10 3 10-20% 2008 40-50% 2019 3-10 2020 2 2019-02-19

4.2.

COMEX 1761 / 2020 1598.01 / 2019 8.86% 1.77 COMEX 15.54 /2020 16.65 / 2019 1.52%

.1 2 3 |

0.7655 =

GDP . GDP

./ 1 1

2008

5. 2020 Q2

. 2008-2009 5% 2019 9% 2015-2017 000970 20190507

2020 2019 2021 Mutanda 2020-2021 2.5 17% 2019 2.6 22% 2018 2 17%5G 2020 35 / 2019-2021 4557 70 323845 35% 20 8% 15%

2020 2 2018 9 2019 3 2019-02-19 2020 2

6.

6.1.

ITO 2019 8 ITO8.5 14 2018 200 /

1000 40% PMI 2017 2018 1.14 2019 1.56 2018 PMI

- 2014

Kar tahmini ve yatırım tavsiyesi: 2019-2021 1.792.42.93 EPS 0.20.260.32 2020 3 27 P/E 33X 25X20X

risk uyarısı:

6.2. 5N

18 5 3.5 2000 1500 1500 2019 12

5N(99.999%) 5N5 02 2018 2019 60% 40% 2018 2019 31.70 24.39 265.55 382.07

Kar tahmini ve yatırım tavsiyesi: 2020-2022 1.221.321.73 EPS 0.120.130.17 2020 3 27 P/E 36.74X34.07X25.90X

risk uyarısı:

6.3.

34 1.6 2.8 1500

2008-2009 5% 2019 9% 2015-2017

2019 36-40 Model S Model X 200 + 6000 20 6

Kar tahmini ve yatırım tavsiyesi: 2019-2020 2.713.80 6.03 EPS 0.250.360.57 2019 6 28 P/E 45.4X31.5X19.9X

risk uyarısı:

6.4.

2019 3.17 23.70% 1464 47.2% 2019 2019 1-9 1,112.31 7-9 556.16

. 2019 3 300 400

6.5.

. 2019 1-3 2.43 36% 1442 46.2% 2019

350 ITO PVD PVD

...

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

Şimdi giriş yapmak için lütfen tıklayın: "bağlantı"