Elektronik Sanayi Araştırması ve 2020 Yatırım Stratejisi Raporu

(Rapor için lütfen Future Think Tank www.vzkoo.com'u ziyaret edin)

Elektronik Sektörünün Gözden Geçirilmesi ve Görünümü

İnceleme: 2019'da elektronik sektöründe üç değerleme artışı

Sonuncudan birinciye, elektronik sektörü 2019'da yeniden doğacak. 2018'de performans ve değerlemenin iki kez öldürülmesinin ardından, elektronik endüstrisi 2019'da ivme kazandı. Sondan tepeye, aşırı bir ortalama geri dönüş vakası gibi görünüyor, ancak hisse senedi fiyatının arkasındaki itici gücü, 2019'da elektronik endüstrisinin temellerini ve piyasa beklentilerini analiz etmek Değişiklikler basit onarımlardan daha fazlasıdır. Temel olarak, endüstri iki önemli değişiklik yaşadı: 1. 5G'nin öncülük ettiği teknolojik yenilik döngüsünün ortaya çıkmasıyla birlikte, ön döngü özelliklerine sahip elektronik donanım şirketleri bundan ilk yararlananlar oldu. 2. Yerli ikamenin hızlanması, yerli elektronik imalat sanayini, endüstriyel iyileştirme ve pay artışı için mükemmel bir pencere dönemi başlatmaktadır. Her ikisi de yerel elektronik endüstrisi için artan pazarlardır ve elektronik sektöründe gelecekteki fazla getiri için temel temeli oluşturur. 2019 yılı sadece başlangıç noktasıdır.

...

Outlook: Sektörün Davis çift tıklamasını başlatması bekleniyor

Ev içi ikame, inovasyon inişi ve periyodik ürünlerin geri kazanımı, elektronik endüstrisinde EPS'nin iyileştirilmesi için itici güçlerdir. Birincisi, Huawei olayı, elektronik bilgi tedarik zincirinin yurt içi ikamesini hızlandırdı.Sektör zincirinden, yerel bileşenler için alt terminal markaları tarafından acil değiştirme talebini şimdiden açıkça hissedebiliyoruz. Miktarın ivmesi, kaliteyi iyileştiriyor. Elektronik endüstrisi, yerli ikame arka planında öncülük ediyor. Ürün kalitesinin ve pazar payının iki katına çıkarılması. Drive two, 2020, 5G cep telefonlarının ilk yılı ve 5G ile ilgili çeşitli yenilikler ortaya çıkmaya hazır. 5G cep telefonlarını içeren yenilikler bu yıldan itibaren kademeli olarak performansa geçecek.

Sektör değerlemesinde iyileştirme için hala yer var. Mevcut sektör değerlemesi (PE TTM) 40X ve son on yıldaki tarihsel değerleme zirvesi 70X ~ 80X'tir. Temellerin iyileştirilmesiyle desteklenen sektör değerlemesinin hala iyileştirme için çok yer olduğuna inanıyoruz. Piyasa düzeyinde, bol likidite ve artan piyasa riski iştahıyla, elektroniklerin temsil ettiği teknoloji sektörünün değerleme merkezinin yükselmeye devam etmesi bekleniyor.

Yarı iletken: Döngü döngüsü, yükselen gelgit

Yarı iletken periyodik incelemesi: talep ve arz döngünün yönünü belirler ve fiyat bir işarettir

Talep, döngünün yönünü belirler ve kapasite artışı ve fiyat artışları, döngüsel toparlanmanın işaretleridir. Geçmişe dönüp baktığımızda, küresel yarı iletken endüstrisi 1989'dan beri ev aletleri, İnternet ve cep telefonları için üç büyük talep döngüsü yaşadı. Açık bir kural şudur: (1) talep, kapasite kullanımındaki artışı yönlendirir, (2) kapasite talebi artan sermayeyi yönlendirir Harcama; (3) Fazla arz, temelde üretim kapasitesi-yatırım-fiyatı talebinin dört çeyreklik bir döngüsü olan fiyatları düşürür. Üretim kapasitesi perspektifinden bakıldığında, 2019 Q3 mali raporundan, 4. çeyrek gofret dökümhaneleri ve paketleme ve test tesisleri üretim kapasitelerini ve sermaye harcamalarını açıkça artırdı.Tabii ki, talep döngüsünün işareti fiyatların geri kazanılmasıdır.Sektör zinciri araştırmasından, mevcut fiyat En altta, yeni bir büyüme döngüsü patlak vermek üzere.

Yarı iletken döngüsünün iyileşmesinin iki önemli işareti: sermaye harcamaları artıyor, depolama fiyatları yükseliyor

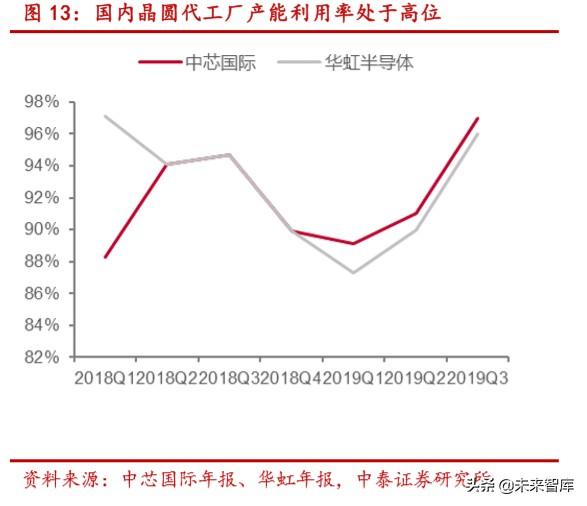

1. Uluslararası IC liderlerinin sermaye harcamaları artmış ve yerel dökümhane kapasitesinin kullanım oranı yeni bir yüksekliğe ulaşmıştır.

TSMC ve Samsung gibi önde gelen şirketlerin sermaye harcamaları rekor seviyeye ulaştı. TSMC ve Samsung gibi önde gelen yarı iletken şirketlerin 4. çeyrek sermaye harcamalarını istatistiksel olarak analiz ediyoruz, örneğin (1) TSMC: Sermaye harcamaları: Sermaye harcamalarının, şirketin üç aylık harcama geçmişini belirleyerek, bir önceki çeyreğe göre% 64 artışla 2019'un dördüncü çeyreğinde 5.147 milyar ABD dolarına yükselmesi bekleniyor Yeni zirveler temelde akıllı telefonlar, HPC, Nesnelerin İnterneti, otomobiller vb. Taleplerden kaynaklanmaktadır .; (2) Samsung: 2019'un dördüncü çeyreğinde tahmini 4. çeyrek sermaye harcamaları, önceki çeyreğe göre% 81 artışla 7,9 milyar ABD doları olacak ve yarı iletkenler için en yüksek üç aylık harcamayı belirleyecektir. Kayıt, sermaye harcamalarının büyük çoğunluğu depolama altyapısı oluşturmak için kullanılacak.

2019'un 3. çeyreğinde kapasite kullanım oranı tarihsel bir yüksek seviyedeydi. 2017'den bu yana envanter kullanım oranı istatistiklerine göre, yukarı akış BDT, güç yönetimi, ekranın altındaki parmak izleri vb. İçin güçlü talep nedeniyle, SMIC ve Hua Hong Semiconductor tarafından temsil edilen şirketlerin kapasite kullanım oranı temelde rekor bir yüksekliğe ulaştı (Hua Hong, 12 Gerçek kapasite kullanım oranı daha yüksektir).

2. Bellek yongaları, yonga endüstrisinin rüzgar gülüdür ve fiyat düşüşleri ve tersine çevirmeler, döngüsel toparlanmanın işaretleridir

Bellek yongalarının oranı yonga endüstrisinin büyük bir göstergesidir. Bellek yongaları, tüm yarı iletken pazarının en büyük payını oluşturuyor ve pazar payları 2018'de% 34,8'e yükseldi. Bu nedenle, daha büyük sermaye harcamaları endüstri ekipmanı ve malzemeleri üzerinde daha büyük bir etkiye sahip ve bir endüstri kanadı haline geliyor.

Aralık ayı fiyatları istikrar kazandı ve tersine dönmesi bekleniyor. Rüzgar endüstrisinin istatistiklerine göre, DRAM / NAND Flash ve diğer bellek yongalarının fiyatı Haziran 2017'den bu yana düşüyor ve H2'nin fiyatı 2019'da sabitlendi. Son üç ayda meydana gelen fiyat değişimleri, 25 Aralık itibariyle Çin flash bellek pazarından takip edildi. Japonya'da, örnek olarak DDR48Gb 1Gx82400MHz alınırsa, fiyat kademeli olarak yaklaşık% 10'luk bir artışla yaklaşık 2.74 $ 'dan 3.02 $' a yükseldi.

Büyüme dönüm noktası ve süreklilik: talep inovasyonu + yerli ikame, yurtiçi büyüme döngüsünü yönlendiriyor

TSMC'nin dökümhanesinin dağılımına göre, arz ve talep arasındaki çelişkinin belirgin olduğu dört yön seçiyoruz: 5G cep telefonları iletişimin temsilcisi, TWS, IoT giyilebilir cihazların temsilcisidir, sunucu yüksek performanslı hesaplamanın temsilcisidir ve CIS dijital tüketimin temsilcisidir. Aşağı havza penetrasyon oranına ve yerel ikame oranına göre, bu yükseliş döngüsünün üç yıl kadar sürmesi bekleniyor.

5G cep telefonlarının, TWS kulaklıklarının, yüksek performanslı bilgi işlemin, CIS çiplerinin vb. Patlaması 3 yıl sürüyor

1. Artan 5G cep telefonu değişim döngüsünün 2023'e kadar devam etmesi bekleniyor

5G cep telefonları, baz istasyonu yapımındaki yükseliş döngüsünün gerisinde kalan ve 2023'e kadar süren büyük bir değişim telefonlarının yükseliş döngüsünü başlattı. Yerli akıllı telefonların gelişim geçmişine bakıldığında, 2014 yılında, yurt içi cep telefonu pazarı arka arkaya üç çeyrek negatif büyüme yaşadı ve ardından 2014'ün 4. çeyreğinde istikrar kazandı ve 2015'te çeyrek bazda toparlandı. Bunun ana nedeni, ülkenin 2014 yılında büyük ölçekte 4G baz istasyonları kurmaya başlamasıdır. 2014'ün ikinci yarısında, 4G paketleri arka arkaya piyasaya sürüldü ve daha sonra akıllı telefon kullanıcılarını 3G'den 4G'ye geçmeye itti. 15'ten 16'ya kadar olan iki yılda 4G kullanıcılarının penetrasyon oranı% 10'dan% 65'e yükseldi ve yurt içi cep telefonu sevkiyatları art arda iki yıl devam etti. Yıllık büyüme oranı% 10'u aşıyor. Bundan önce ve sonra, cep telefonu sevkiyatlarında negatif büyüme görüldü ve ikame etkisi açık. 2017'nin ilk çeyreğinden bu yana 4G cep telefonlarının penetrasyon oranının yaklaşık% 90 + olması ve akıllı telefonlarda inovasyon eksikliği ile cep telefonları pazara girdi. Negatif büyüme. 2019'da 5G baz istasyonlarının inşası ve 5G cep telefonlarının ticari öncesi kullanıma girmesiyle 2020'yi dört gözle bekliyoruz, 5G cep telefonlarının sevkıyatının 4G cep telefonlarının değiştirme ritmine benzer olmasını ve yeni bir büyüme döngüsü ortaya çıkmasını bekliyoruz. Yurtdışındaki 5G baz istasyonlarının yapım hızının Çin'dekinden daha yavaş olduğu göz önüne alındığında, küresel 5G cep telefonu değiştirme döngüsünün% 70'e ulaşması durumunda, penetrasyon oranının 2023'e kadar yaklaşık dört yıl sürmesinin beklendiğini tahmin ediyoruz (yerli baz istasyonlarının en yüksek inşaat süresi ve tüm destekleyici tesisler 2022'de olacak ve akıllı telefonlar hızlı olacak. Promosyon 2022-2023'te olacak ve dünya 2023-2024 civarında olacak).

2. TWS kulaklıklar gibi giyilebilir cihazlar, 2023'e yükselen döngüyü başlatacak

Airpods, 2020-2022'de TWS kulaklıklarının ana gücü olacak. Akıllı telefonların geçmiş gönderi verilerinden yola çıkarak, iPhoneun ilk yıl (2008) gönderileri 13,68 milyon birimdi ve Airpodsun ilk yıl (2017) gönderileri temelde aynıydı, yaklaşık 14 milyon, ancak Counter point verilerine göre, ikinci yıl (2018) Airpods sevkiyatları% 150 büyüme oranıyla 35 milyon adede ulaştı, ancak mevcut iPhone cep telefonu envanterine göre kullanıcılar yaklaşık 900 milyon ila 1 milyar adet (tavan sevkiyatı 232 milyon adedi oluşturuyordu) % 25, vade sonunda dört yıllık değiştirme), ancak gerçek hayranların ve üst düzey tüketici gruplarının sayısının yaklaşık% 50 ile yaklaşık 450 milyon olacağını tahmin ediyoruz. "TWS Konusu: Akıllı Telefonlardan Marka ve ODM İş Büyümesini Çıkarmak" adlı harici raporumuza göre, Airpods'un 2019 yılında 95 milyonluk stok ve yaklaşık% 21 penetrasyon oranıyla yaklaşık 60 milyon adet satacağı tahmin ediliyor. 2020'de satış hacmi yaklaşık% 36 ve% 82 büyüme oranıyla 100 milyon olacak. 2021'de penetrasyon oranı% 63 varsayılırsa, o zaman Büyüme oranı yaklaşık% 24, penetrasyon oranı 2022'de% 93. Karşılık gelen sevkiyat hacmi 135 milyon. Büyüme oranı% 9.3. Tavan sevkiyatları yaklaşık 135 milyon. Tavan sevkiyatları 450 milyon adetin yaklaşık% 30'unu oluşturuyor. Olgun dönemdeki üç yıllık değiştirme süresi, akıllı telefon envanter tavanının% 25'inden daha yüksektir, çünkü TWS kulaklık ürünlerinin değişim döngüsü cep telefonlarından daha kısadır.

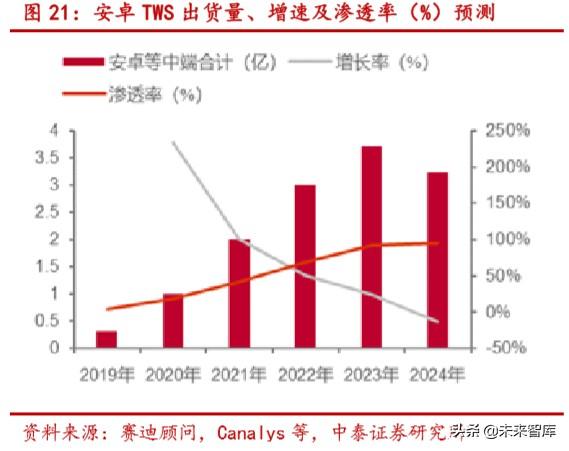

2023'ten 2024'e kadar, TWS kulaklıklarının ana gücü Android (Apple olmayan ve taklit olmayanlar) olacaktır. TWS kulaklıklar şu anda ağırlıklı olarak uluslararası marka Harman, cep telefonu markası Apple Huawei, yerel Edifier geleneksel ses kalitesi üreticileri ve Huaqiangbei beyaz markalı üreticileri içeriyor. Gönderiler açısından, Apple 2018'de bir patlama başlattı ve Huaqiangbei beyaz etiketli üreticiler 2019'da başladı Markaların, çip satıcılarının ve ODM üreticilerinin dördüncü çeyrekte gerçekleştirdiği endüstri zinciri anketine göre, yerli Android Huawei, Xiaomi ve Edifier gibi orta uç pazarın önümüzdeki yıl tam bir patlama başlatacağına inanıyoruz. Android telefonlarda TWS'nin nihai tavan penetrasyon oranının% 50'ye ulaştığını ve buna karşılık gelen pazar kapasitesinin 1,28 milyar adet olduğunu varsayarsak, yerli akıllı telefonların 2011'deki ilk büyüme ve penetrasyon oranından öğreniyor ve 2020'de sevkiyatların 100 milyon olacağını ve buna karşılık gelen büyüme oranının 233 olacağını tahmin ediyoruz. %, penetrasyon oranı% 18, 2021'deki sevkiyat hacmi 200 milyon, buna karşılık gelen büyüme oranı% 100, penetrasyon oranı% 41 ve 2022'deki sevkiyat hacmi 300 milyon, ilgili büyüme oranı% 50 ve penetrasyon oranı% 70'tir. 2023 yılında sevkiyat 372 milyon olacak, bu da% 24 büyüme ve% 92 penetrasyon oranına denk geliyor.

3. Yapay zeka ve büyük veri, önümüzdeki beş yıl içinde yüksek performanslı bilgi işlemin yükselişini sağlayacak

HDC, verimli bilgi işlemin temelidir ve önümüzdeki beş yıl içinde TSMC için ana katkı kaynağı olması beklenmektedir . IDC tahminlerine göre, 2025 yılına kadar dünyada 150 milyardan fazla bağlı cihaz olacak ve her bağlı kişi günde ortalama 4.900'den fazla dijital veri etkileşimine sahip olacak. Küresel veriler 2016'da 20ZB'den 2025'te 175ZB'ye ve gerçek zamanlı verilerin oranı arasında değişecek 2019'da% 15'ten 2025'te% 30'a kadar olan bu veriler, AI hesaplamalarıyla rafine edilmelidir.Aynı zamanda, TSMC üç aylık rapor toplantısına göre, yüksek performanslı bilgi işlem önümüzdeki 5 yıldaki en büyük gelir kaynağı olacak.

Örnek olarak yüksek performanslı sunucu bir dönüm noktasını başlattı. Örnek olarak yüksek performanslı sunucuları ele alalım. 2019Q2 sunucularında IDC envanterinin kademeli olarak sindirilmesiyle, aşağı akış müşteri talebindeki artış ve Capex'in Facebook, Amazon, Microsoft, Google ve Apple gibi önde gelen sunuculara eklenmesiyle birlikte yeni bir büyüme döngüsü başlatması bekleniyor.

4. Optik CIS çipleri, 5G çoklu kamera penetrasyonundan yararlanır ve yenilik, yukarı doğru bir döngü sağlar

Çoklu kameralı kameraların artan penetrasyon oranı, BDT çiplerine olan talebin patlamasına neden oluyor . Akıllı telefonlar hızla güncellenir ve cep telefonu kameralarının performansı ve işlevleri sürekli olarak güncellenir ve yenilenir.Örneğin, ultra geniş açı, makro, makro, kamera ihtiyaçlarını karşılamak için kamera sayısı orijinal tek arka kameradan arka çift kameraya, üçlü kameraya ve dörtlü kameraya doğru gelişti. 3D, video, gece sahnesi ve çoklu optik yakınlaştırma işlevleri. Çin Bilgi ve İletişim Teknolojileri Akademisi istatistiklerine göre 2018 yılında ülke genelinde satılan cep telefonlarında çift arka kamera oranı% 64'e ulaştı. Aynı zamanda Huawei, 2018'de P20 Pro Leica üç kameralı akıllı telefonunu (40M ana kamera + 20M siyah beyaz + 8M telefoto) piyasaya sürdü. Üç kamera akıllı telefonlar için yeni ölçüt olmaya başladı. 2018Ç4'ten bu yana Samsung A9S ve Nokia 9 PureView sırasıyla dört kamera ve beş kamera ile donatılmış ilk telefonlar oldu.Karşıt değerlendirmeye göre 2021'de üç kameranın penetrasyon oranı% 50'ye ulaşacak. Akıllı telefonlar, birden fazla kameranın hızlı büyüme aşamasına girmiştir.

CIS piksel yükseltmesi, daha fazla wafer kapasitesi gerektirir. Mevcut kamera sayısı artış eğilimine ek olarak, piksel geliştirmeden gelen yenilikleri de görüyoruz. 2018'de sırasıyla Sony ve Samsung, 48 megapiksel cep telefonu CIS görüntü sensörleri IMX586 ve GM1'i piyasaya sürdü ve bu, hemen büyük üreticilerin amiral gemisi telefonlarının standart ekipmanı haline geldi. Ve 2020'yi dört gözle bekliyorum, piyasada daha yüksek kalitede 64 milyon ve 100 milyon piksellik ürünlerin kademeli olarak piyasaya sürülmesiyle, BDT çiplerine olan talep büyük ölçüde arttı ve yüksek pikselli BDT'nin ortalama boyutundaki artış, her bir silikon gofretin kesilmesine neden olacak CIS üretmek için daha fazla gofret gerektiren gofret sayısı azalır. Şu anda, BDT yongalarının aşağı akışındaki patlayıcı büyüme öncülüğünde, gofret üretim kapasitesindeki eksiklik giderek öne çıkıyor. Örneğin, Sina Technology'ye göre Sony, dar üretim kapasitesi nedeniyle bu yılın Şubat ayı başlarında ilk kez bazı CIS siparişlerini TSMCnin dökümhanesine devretti; Samsung Electronics zaten Bellek yongası üretim hattının bir kısmı, CIS yongaları üretmek için değiştirildi.

Yerli ikame önemli bir ilerlemeye girdi ve penetrasyon oranı alanı, 2023'e kadar yarı iletken döngüsünü belirliyor

Huawei olayı, yerli yongaların değiştirilmesinin gerekliliğini vurguluyor. 2020'de yerli yongaların değiştirilmesi hızlanacak. 2017 yılında Huawei, toplam yaklaşık 14 milyar ABD doları tutarında satın alma ile dünyanın en büyük beşinci yonga alıcısıydı. Gartner tarafından yayınlanan verilere göre, Huawei'nin 2018'deki yarı iletken tedarik harcamaları, bir önceki yıla göre% 50'nin üzerinde bir artışla 21 milyar ABD dolarını aşarak, onu dünyanın üçüncü en büyük yonga satın alımı haline getirdi. İttbank demontaj raporuna göre, cep telefonlarının çekirdek yongalarının çoğunlukla AP yongaları, temel bant yongaları ve radyo frekansı yongalarından oluştuğunu görüyoruz.Bunlardan orta-üst düzey AP esas olarak intel, ana bant ve radyo frekansı yongaları ise nispeten karmaşık. Qualcomm ve Skyworks sırasıyla. Temel olarak, HiSiliconın kendi geliştirdiği yonga nispeten küçüktür ve 2019'daki en son Huawei Mate 30 Pro 5G cep telefonuna göre güç kaynağı, ses, RF, radyo frekansı alıcı-vericisi ve SOC gibi 36 bileşen görebiliriz. Bunların 18'i, Huawei HiSilicon'ın kendi geliştirdiği tüm çipler ve sayının yarısını oluşturuyor. 2020 yılında, yerli yarı iletken şirketlerinin alt müşterilerin desteğinden ve teknolojilerinin daha da olgunlaşmasından yararlandıkça, RF yongalarında, güç yönetimi yongalarında, Cmos yongalarında, Analog yarı iletkenlerde, ayrı aygıtlarda, MOSFET'lerde ve diğer aygıtlarda, bellek yongalarında, FPGA yongalarında vb. Daha fazla iyileştirme elde etmelerini bekliyoruz. Shengbang hisseleri, Weir hisseleri, Zhuoshengwei, Zhaoyi Innovation ve Maijie Technology gibi yerli ikameler hala sürdürülebilir yerli ikame fırsatlarına sahiptir.

Penetrasyon oranı, ev içi ikame süresinin sürekliliğini belirler. 2018'deki Genel Gümrük İdaresi'ne göre, Çin'in entegre devre ithalatı bir önceki yıla göre% 19,8 artışla 312,58 milyar ABD doları olarak gerçekleşti. Bu, dünyanın en büyük yarı iletken pazarıdır. Bununla birlikte, Çin'in 2018'deki yarı iletken kendi kendine yeterlilik oranı, 2020'deki yarı iletken kendi kendine yeterlilik oranından çok uzak olan, yalnızca yaklaşık% 15 idi. 2025'te% 40'a ve% 70'e çıkma hedefi birbirinden çok uzak. 2019'da yerli ikame, yerli yarı iletken sektörünü bir ölçüde teşvik edecek ve 2020'den sonra penetrasyon oranı yerelleştirme talebi, politikalar ve fonlarla artacak. .

Yatırım stratejisi: Sektör rotasyonu altında uzun vadeli talep-performans-değerleme yönetimi

Tasarım: Talep için birinci dereceden rehberlik, yerli ikame ve Ar-Ge yatırımı performans sürekliliğini destekler

Alt kısımdaki inovasyona olan talep ilk sırada pozitif hale geldi ve önde gelen IC tasarım şirketleri ortaya çıkmaya başladı. Yarı iletken tasarımının önündeki ana engeller ürünler ve yeteneklerdir Ar-Ge yatırımının artırılması, hendeği daha da sağlamlaştırmak anlamına gelirken, yarı iletkenlerin ilk hamle avantajı daha da vurgulanacaktır. Huawei HiSilicon, Shengbang hisseleri, Goodix Technology, Zhaoyi Innovation, Weir hisseleri gibi belirli alanlarda yüksek uzmanlığa ve güçlü teknik güce sahip bir dizi mükemmel IC tasarım şirketinin ortaya çıktığını görmekten memnuniyet duyuyoruz. , Bu, rekabet ortamı açısından tavsiye edilir; odak noktası depolama endüstrisinin Zhaoyi Yenilikçiliği, analog çip Shengbang hisseleri, yerel GPU Jingjiawei, CIS çip lideri Weir paylaşımları ve radyo frekansı çip lideri Zhuosheng Micro üzerindeyse Aynı zamanda ikinci katmanda düşük bir değere sahip olan Zhongying Electronics de ilgiyi hak ediyor.

Dökümhane / paketleme ve test: geri kazanımı kanıtlamak için tasarım iletiminden ve büyük müşteri transfer siparişlerinden, kullanım oranından ve devam eden inşaattan yararlanın

Yerli fabrikaların genişletilmesi ve büyük müşterilerden siparişlerin aktarılması, paketleme ve testin belirli faydalarını sağlamıştır. Rekabet açısından bakıldığında, yarı iletken imalat sanayi zinciri, ekipman ve malzemeler için yüksek teknik engellere sahiptir ve yabancı ülkelerin hakimiyetindedir.Bu nedenle, ikame konusunda belirli darboğazlar ve kısıtlamalar vardır.Paketleme, test ve dökümhane alanları, özellikle paketleme ve test alanları, dünyanın ilk 10'u arasındadır. Tayvan'daki büyük üreticiler Çin'de 5, 3, Amerika Birleşik Devletleri'nde 1 ve Singapur'da 1'dir. Çin anakarasındaki ilk üç şirket şunlardır: Changjiang Electronics Technology, Huatian Technology ve Tongfu Microelectronics, gofretlerden önemli ölçüde yararlanacak Yeni fabrikalar ve büyük müşterilerin yurt içi transferi (Şu anda, Jinke Xingpeng ve AMD'nin, genişleme genişlemesine dayanan Changjiang Electronics Technology ve Tongfu Microelectronics tarafından satın alınan paketleme ve test yan kuruluşlarının, entegrasyonu veya ülkeye transferi hızlandırması bekleniyor). Buna ek olarak, paketleme ve test endüstrisinin ağır varlık özelliği, kapasite kullanım oranının ve brüt kar marjının temel göstergeler olduğuna karar vermemizi sağlıyor.Mevsimsellik göz önüne alındığında, brüt marjın üçüncü çeyrekteki yıllık büyüme oranı, kapasite kullanımının dönüm noktasını yansıtacak şekilde negatife dönüştü.

Ekipman ve malzemeler: Büyük Fon'un ikinci aşaması büyümesini artırdı ve fabrikanın genişlemesi sürekli talep getirecek

Ekipman ve malzemeler, yarı iletken işleminin temel yukarı akış bağlantıları olduğundan, ekipman ve malzemelerin doğrudan mantığı, fabrikaların genişlemesinden ve ev içi ikame talebinden gelir.

Ulusal Fon, ekipman ve malzemelere yapılan yatırımı artıracaktır. Yarı iletken yatırım ve finansman istatistiklerine göre, Ulusal Büyük Fon'un ikinci aşaması 150-200 milyar sermaye ölçeğiyle 22 Ekim 2019 tarihinde tescil edildi ve kuruldu.İlk fazın 1: 3 kaldıraç oranına göre, seferber edilen sosyal fonların ölçeği yaklaşık 5.000'dir. -600 milyar yuan ve bu kez, ilk aşamanın yatırım yönünü devam ettirmenin yanı sıra, 5G / AI / IOT gibi uygulama tarafı entegre devre endüstrilerine, özellikle de aşındırma makineleri gibi yukarı akış ekipman ve malzemeleri (projenin ilk aşamasının yalnızca% 6'sı) için yatırım yapmaya odaklanacak. / Film / test / temizleme ekipmanı / fotorezist / silikon gofret malzemeleri ve diğer şirketler destek sağlamak için. (1) Ekipman açısından, Kuzey Huachuang gofret üretim ve aşındırma ekipmanı, temizlik ekipmanını saf teknolojiye, test ekipmanı Changchuan Technology, Jingce Electronics ve Wanye şirketlerini temsil eden iyon implantları önermeye odaklanıyoruz. (2) Malzemeler açısından, yüksek saflıkta reaktifler ve fotoresist liderler Jingrui'yi önermeye odaklanıyoruz, CMP parlatma pedleri yakında Dinglong, 8 inç silikon gofret kıt tedarikçisi Zhonghuan ve yerel yarı iletken hedef lideri Jiangfeng Electronics ile birlikte gönderilecek.

PCB: 20 yıllık ekonomik toparlanmayı dört gözle bekliyoruz, yüksek frekanslı ve yüksek hızlı endüstri zincirine ve CCL fiyat artış beklentilerine odaklanıyoruz

İnceleme: Borsaya kayıtlı şirketler hala olağanüstü karlılığa sahip

Borsaya kayıtlı PCB şirketleri yüksek bir büyüme oranını sürdürüyor ve 5G talebinin başlaması pazar konsantrasyonunu artırıyor . Temel olarak, 2019'un ilk üç çeyreğinde borsada işlem gören 23 PCB üreticisinin devre kartı işinin toplam gelirini saydık, toplamda yaklaşık 74,2 milyar RMB, yıllık büyüme oranı% 25'e yakın, ki bu hala dünyadaki en yüksek seviyededir. Anakara PCB endüstrisi küresel pazarda gelişiyor. Beklentiler etkileyici. 5G altyapısının ve üretim kapasitesinin genişletilmesiyle pazar, yüksek frekanslı ve yüksek hızlı PCB'ler için daha fazla talep yarattı. Bu parçanın pazar payı şu anda büyük üreticilerin elinde yoğunlaşmıştır. Tipik örnekler, daha yüksek frekans elde etmek için yüksek frekanslı ve yüksek hızlı PCB'lere dayanan Shengyi Teknolojisidir. Gelir artışı.

Sektörün genel kâr oranı% 8,45'e ulaşır ve kârlılık iyi kalır . Borsaya kayıtlı 23 PCB şirketinin geliri bir önceki yıla göre% 25 arttı ve genel ortalama net kar marjı% 8.45'e ulaştı Sadece Founder Technology, diğer iş birimlerindeki kayıplar nedeniyle -% 11 net kar marjı gösterdi. Şekil 2'de listelenen devre kartı üreticilerinin net kar istatistiklerine göre, 2019'un ilk üç çeyreğindeki örnek şirketlerin çoğu net kârda pozitif büyüme gösterdi ve bu da sektörün genel kârlılığının daha iyi arttığını yansıtıyor.

Ürün birim fiyatının ve otomasyon oranının yükseltilmesi ile birlikte kişi başı çıktı değeri ileride artmaya devam edebilir. 2019'un ilk üç çeyreğinde, 23 örnek şirketin kişi başına çıktı değeri 300.000 RMB'yi aştı ve bunun Shennan Circuit ve Shanghai Electric Power Company 700.000 RMB'yi aştı. Shennan Circuits, 19 yıl içinde 5G baz istasyonlarını destekledi ve yüksek ortalama birim fiyatlı ürünler şirketin ana gelir kaynağı oldu. Hudian ayrıca sektörde baskın bir konumunu sürdürdü.

5G senaryosunda, yüksek frekanslı ve yüksek hızlı PCB ve alt tabaka birbirini tamamlar

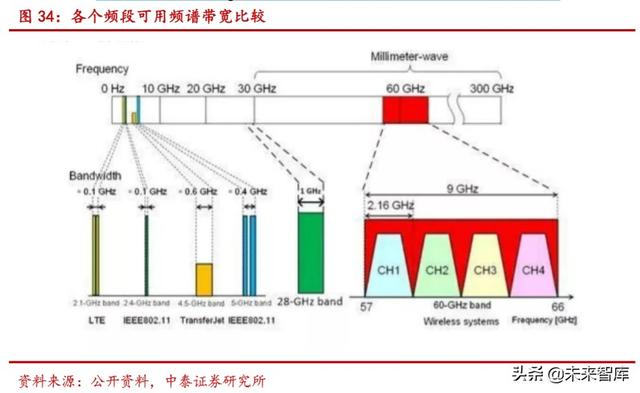

5G yüksek frekans teknolojisi, devrede daha yüksek gereksinimleri ortaya koymaktadır. Çalışma frekansı 1GHz'in üzerinde olan radyo frekansı devrelerine genellikle yüksek frekanslı devreler denir. 2G'den 3G ve 4G'ye mobil iletişim sürecinde, iletişim frekans bandı 800MHz'den 2.5GHz'e gelişmiştir. 5G döneminde, iletişim frekansı bandı daha da geliştirilecektir. PCB kartı, 5G radyo frekansı açısından anten elemanları, filtreler ve diğer bileşenlerle donatılacaktır. Sanayi ve Bilgi Teknolojileri Bakanlığı'nın gerekliliklerine göre, ilk 5G dağıtımının 3.5GHz frekans bandını benimsemesi ve 4G frekans bandının esas olarak 2GHz civarında olması bekleniyor. Genellikle 30-300 GHz frekans bandında 1-10 mm dalga boyuna sahip elektromanyetik dalgalara milimetre dalgalar denir. 5G büyük bir ölçekte ticarileştirildiğinde, milimetre dalga teknolojisi daha iyi performansı garanti eder: son derece geniş bant genişliği, 28 GHz frekans bandının mevcut spektrum bant genişliği 1 GHz'e ulaşabilir ve 60 GHz frekans bandındaki her kanalın mevcut sinyal bant genişliği 2 GHz'e ulaşabilir; ilgili anten yüksek çözünürlük ve parazit önleyici performansa sahiptir İyi, minyatürleştirme sağlanabilir; atmosferdeki yayılma zayıflaması daha hızlıdır ve yakın mesafeli güvenli iletişim sağlanabilir.

Yüksek frekans ve yüksek hız ihtiyaçlarını karşılamak ve ayrıca zayıf milimetre dalga penetrasyonu ve hızlı zayıflama sorunlarıyla başa çıkmak için 5G iletişim ekipmanı, PCB performansı için aşağıdaki üç gereksinime sahiptir: (1) düşük iletim kaybı; (2) düşük iletim gecikmesi ; (3) Yüksek karakteristik empedansın hassas kontrolü. Yüksek frekanslı uygulama ortamını karşılayan substrat malzemesine yüksek frekanslı bakır kaplı laminat denir. Yüksek frekanslı bakır kaplı laminat malzemelerin performansını ölçmek için başlıca iki dielektrik sabiti (Dk) ve dielektrik kayıp faktörü (Df) indeksi vardır. Dk ve Df ne kadar küçükse, o kadar kararlı, yüksek frekanslı ve yüksek hızlı alt tabakaların performansı o kadar iyi olur. Ek olarak, radyo frekansı kartları açısından, PCB kartı alanı daha büyüktür ve katman sayısı daha fazladır, bu da temel malzemenin daha yüksek ısı direncine (Tg, yüksek sıcaklık modülü tutma) ve daha sıkı kalınlık toleranslarına sahip olmasını gerektirir.

Baz istasyonlarının sayısı önemli ölçüde artmış ve tek bir baz istasyonunun PCB değeri artmıştır. Daha önce de belirtildiği gibi, zayıf penetrasyon ve milimetrik dalgaların hızlı zayıflamasının dezavantajları nedeniyle, 5G baz istasyonlarının radyasyon yarıçapı, mevcut 4G baz istasyonlarından daha küçük olacaktır. China Unicom'un tahminine göre, 5G sahalarının yoğunluğu, mevcut 4G baz istasyonlarının en az 1,5 katı olacaktır.

Mevcut 4G baz istasyonunun üç ana bileşeni vardır: anten, radyo frekansı birimi (RRU) ve ekipman odasına yerleştirilen temel bant işleme birimi (BBU). 5G baz istasyonunda, orijinal anten ve RRU yeni bir AAU biriminde birleştirilecektir. Baz istasyonu yapımında MIMO muazzam anten teknolojisi kullanılacak ve çoğu Massive MIMO baz istasyonu 64TRX antenler kullanacak. Massive MIMO teknolojisinin baz istasyonlarında yaygın olarak uygulanması, tek bir baz istasyonunun PCB değerini artıracak ve yüksek frekanslı bakır kaplı laminatlara olan talep önemli ölçüde artacaktır.

5G terminal pazarının geniş beklentileri, PCB bakır kaplı laminatlara olan talebi artıracaktır. 5G'nin ticarileştirilmesi yaklaştıkça, 5G terminal ürünleri yakından takip edecek ve bir sonraki büyüme noktası haline gelecektir. 5G terminal tüketici elektroniği, otomotiv elektroniği, Nesnelerin İnterneti ve diğer endüstrilerin patlaması, PCB talebinin önemli ölçüde artmasını sağlayacak ve bu da bakır kaplı laminat endüstrisinin güçlü bir şekilde gelişmesini sağlayacaktır. 5G terminal pazarı fırsatlarına yanıt olarak şirket, Huawei ve diğer markalarla cep telefonu terminal malzemeleri konusunda işbirliği yaptı ve 5G terminal pazarı için yüksek frekanslı FCCL, cep telefonu anakartları HDI için yeni sert kart alt tabakaları ve IC paketleme alt tabakaları gibi çok sayıda alt tabaka teknolojisi çözümünü ayırdı. Malzemeler vb.

Yabancı sermaye tekelini kıran yüksek frekanslı yüksek hızlı kurullar yabancı sermayenin yerini alacak. Yabancı sermaye, yüksek frekanslı ve yüksek hızlı tahta pazarını uzun süredir işgal ediyordu. 5G döneminde, sektördeki yerli ikame zaten düzenli bir şekilde ilerliyor. Yüksek frekanslı ve yüksek hızlı panolar temel olarak baz istasyonları, iletim ve sunucular gibi iletişim ekipmanlarında kullanılır. Şu anda, seri üretim kapasitesine sahip üreticiler arasında Panasonic, Hitachi Chemical, Rogers, ISOLA, vb. Bulunmaktadır. Bağımsız araştırma ve geliştirme sayesinde, Shengyi Technology gibi şirketler teknik engelleri aştı ve birçok ürünün performansı dünyanın en üst seviyesine ulaştı.

2020'de aşağı yöndeki uygulamalar büyümenin itici gücünü yeniden kazanacak

Sunucu endüstrisinin toparlanması bekleniyor. 2017 ve 2018'de hızlı bir büyüme yaşadıktan sonra 2019, sunucu pazarında küçük bir yılı başlatacak. TrendForce'a göre, 2020'deki artan talebin bir kısmı esas olarak BAT gibi internet satıcılarından geliyor. 2017Ç1, satın alma döngüsünün son turuydu, bu nedenle sunucu satışları o yıl hızla arttı. Ancak, endüstri deneyimine göre, sunucu değiştirme döngüsü genellikle İnternet için 3 yıl ve işletmeler için 5 yıldır. Yani, tarihsel verilerin dönemselliğine dayanarak karar verirsek, 2020'nin yeni bir yenileme döngüsünün ilk yılı olması beklenir.

IDC, bulut senaryo uygulamalarını gerçekleştirmek için bir altyapıdır ve patlama patlamasının, özel bakır kaplı laminat endüstrisine olan talebi daha da artırması bekleniyor. Sunucu sayısındaki ve taşınan veri düzeyindeki farkla birlikte, PCB'lere yönelik gereksinimler giderek artıyor ve yüksek hızlı bakır kaplı laminatların kullanımı daha eğimli - bu nedenle PCB'ler ve yüksek hızlı CCL'ler için artan talep belirgindir. Prismark'a göre, Çin'in IDC pazarının büyüklüğü önümüzdeki beş yıl içinde 250 milyar yuan'ı geçebilir ve Çin'in IDC PCB'lerin pazar büyüklüğünün son beş yılda 13,5 milyar yuan'a ulaşabileceği tahmin ediliyor. Bakır kaplı laminatların maliyeti, IDC tarafından kullanılan PCB'lerin maliyetinin% 23'ünü oluşturur ve bu, bakır kaplı laminatlar için yaklaşık 3.1 milyar yuan'lık bir piyasa ölçeğine karşılık gelir. 5G ve bulut bilişimin uygulanmasıyla, yüksek hızlı CCL'nin geleceği umut verici.

CCL ham madde fiyatları belirsiz ve potansiyel fiyat artışı beklentileri var

Bakır kaplı laminatlar için üç ana hammadde bakır folyo, reçine ve cam elyaf malzemelerdir. PCB'nin ana hammaddesi bakır kaplı laminat CCL'dir. CCL, PCB malzeme maliyetinin yaklaşık% 30-40'ını oluşturur. CCL'de, bakır folyo CCL kalın levha maliyetinin% 30'unu ve ince levhanın% 50'sini oluşturur; cam elyaf kumaş CCL kalın levha maliyetini oluşturur İnce plakanın% 40 ve% 25'i; epoksi reçine yaklaşık% 15'ini oluşturur.

Bakır kaplı laminat şirketlerinin maliyet tarafı, hammaddelerin fiyatından büyük ölçüde etkilenir, ancak aşağı akış PCB endüstrisi çok yoğun değildir ve bakır kaplı laminat şirketlerinin pazarlık gücü nispeten güçlüdür. Brüt kar marjında bir düşüşü önlemek için satış fiyatlarını ayarlayabilirler. 2016 yılının ikinci yarısında bakır kaplı laminatlar için üç ana hammaddenin üretim kapasitesinin yetersiz kalması, arz ve talep ilişkisinin zayıf olması hammadde fiyatlarında keskin bir artışa neden olurken, bunu bakır kaplı laminatların satış fiyatlarında toplu bir artış izledi.Bazı bakır kaplı laminat şirketleri, fiyat artışlarıyla brüt kar marjları bile elde etti. artırmak. Fiyat artış trendi iki yıl boyunca devam etti. 2018'in ikinci yarısında, bazı alt PCB üreticilerinden gelen zayıf talep nedeniyle, şirket bir fiyat düşürme stratejisi benimsedi ve bakır kaplı laminat fiyatı ve brüt kar marjı düştü.

Reçine sonu: 2019'un ikinci yarısında, epiklorohidrin fiyatı bir önceki çeyreğe göre% 52 artışla dördüncü çeyrekte 18.250 RMB / tona ulaştı. Ankete göre, arz tarafındaki kapasite açıklığı, sıkı epiklorohidrin tedarikinin ana nedenidir. Ülkenin en büyük epiklorohidrin tesisi çevre sorunları nedeniyle 2018 yılında kapatıldı ve birçok fabrika da üretimi durdurdu veya elden geçirdi. Ek olarak, katı epoksi reçinenin karlılığı yüksek değildir ve epiklorohidrinin fiyatı yükselmiştir ve kurumsal karı sağlamak için maliyet ve giderlerdeki artışı dengelemek için epoksi reçinenin fiyatı artırılmalıdır.

Önemli bir organik kimyasal hammadde ve petrokimya endüstrisi için önemli bir ara ürün olan sıkı tedarik tarafının yanı sıra, epoksi reçinenin fiyat artışı da uluslararası ham petrolün dalgalanmasından kaynaklanmaktadır. Başlıca petrol üreten ülkeler tarafından daha fazla üretim kesintisi yapılması ve ABD ticari ham petrol stoklarının düşürülmesi gibi marjinal değişikliklerden etkilenen uluslararası petrol fiyatları keskin bir şekilde yükseldi. Bu durumda epoksi reçinenin fiyatı yükselmeye devam edebilir.

Bakır folyo ucu: China Report.com'a göre, 2016'dan sonra, daha sıkı ulusal çevre koruma politikaları nedeniyle, bakır folyo tedariği azaldı.Bakır kaplı laminatların fiyatı, bakır folyo ürünlerinin yükselişini takip etti. 2016'nın sonundan bu yana, dünyadaki başlıca bakır kaplı laminat üreticileri, fiyatları art arda artırdı Kingboard laminatların fiyatı 2016 yılında 6 kat artmıştır. Rüzgar verilerine göre, her bir ton elektrolitik bakır 10 Eylül 2016'da 36648 yuan'dan 10 Aralık 2019'da 47.545 yuan'a yükseldi. İhracat piyasa fiyatına göre, her bir ton bakır kaplı laminat da Eylül 2016'da 5.005 ABD dolarından Ekim 2019'da 5.946 ABD dolarına yükseldi. Geçmişe bakıldığında, hammadde fiyatı diğer faktörlerden dolayı yükseldiğinde, CCL fiyatındaki artış genellikle maliyetindeki artıştan daha yüksektir. Bu nedenle, bakır kaplı laminat endüstrisinin fiyat artış döngüsü sırasında, pazarlık gücü hala yukarı ve aşağıya göre daha güçlüdür.

Ambalaj substratları, yerli ikame için yeni bir fırsat haline geliyor

Bir yarı iletken malzeme üreticisi olarak, ambalaj alt tabakasının yerel ikame mantığı vardır. IC taşıyıcı kartı olarak da bilinen IC paketi substratı, yongayı doğrudan monte etmek için kullanılır; bu, yalnızca yonga için destek, koruma ve ısı dağıtımı sağlamakla kalmaz, aynı zamanda yonga ile PCB anakartı arasında elektronik bir bağlantı da sağlar. ASIACHEM'in tahminlerine göre, küresel IC ambalaj malzemeleri pazarı 2018'de 20 milyar ABD dolarına ulaştı ve bunların arasında en büyük payı yaklaşık 7,3 milyar ABD doları olan IC ambalaj alt tabakaları oluşturdu. Küresel IC ambalaj malzemesi pazarının istikrarlı bir şekilde büyüyeceğini ve 2022'de 10 milyar ABD Dolarını aşacağını tahmin ediyoruz.

IC ambalaj substratlarının yüksek teknik engelleri ve sermaye yatırımı nedeniyle, mevcut küresel ambalaj substratı pazarına temelde Japonya, Güney Kore ve UMTC, Ibiden, SEMCO ve Kinsus gibi diğer bölgelerdeki PCB şirketleri hakimdir. Pazar payı% 80'i aşıyor ve endüstri konsantrasyonu nispeten yüksek.

Şu anda, anakaradaki yalnızca birkaç önde gelen PCB şirketi IC ambalaj substratları geliştirmeye ve toplu üretmeye başladı.Çin'deki yarı iletken endüstrisi ticaret açığının sürekli genişlemesi nedeniyle, yerelleştirme yakın. 2018'de Çin'in entegre devre endüstrisi ithalatı toplamda 312 milyar ABD doları, ticaret açığı ise küresel entegre devre pazarının yarısına denk gelen yaklaşık 227,4 milyar ABD doları oldu. Çin pazarının kapasitesi, özellikle Japonya, Güney Kore ve diğer yerlerdeki büyük üreticilerin elindeki yerel şirketlerin üretimiyle eşleşmiyor ve yerelleştirme potansiyeli önemli.

Bu arka plan ve pazar güdüsü ile birçok yerli üretici de aktif olarak ambalaj alt tabakası endüstrisine giriyor. Şu anda, ambalaj alt tabakası endüstrisine dahil olan yerli şirketler arasında esas olarak Shennan Circuits, Zhuhai Yueya, Xingsen Technology, Danbang Technology ve Anjieli, vb. Bulunmaktadır. Diğer bazı baskılı devre kartı üreticileri de ambalaj alt tabakası alanına dikkat etmekte ve bu alana girmektedir. Aynı zamanda, yerli ambalajlama ve test üreticileri, BGA, CSP ve SIP gibi üst düzey paketleme teknolojilerinde ve ürünlerinde atılımlar yapmaya devam ediyor. Bu aşamada, yerli ambalaj substrat şirketleri, teknoloji ve maliyet açısından rekabet avantajlarından yoksundur.Bazı üst düzey paketleme substratı gelişmiş proses teknolojileri, hala Japonya, Güney Kore ve diğer ülkelerdeki şirketler tarafından tekelleştirilmektedir ve hammaddeler de denizaşırı şirketlere tabidir.

Tüketici Elektroniği: Endüstrinin patlaması artıyor, RF optik akustiğinin üç yolunu kavrıyor

İnceleme: Akıllı telefon gönderileri kademeli olarak dengeleniyor ve markalar ve tedarik zincirleri farklılaşmaya devam ediyor

Küresel akıllı telefon gönderileri, arka arkaya 6 çeyrektir yıldan yıla düşüş gösterdi ve iç pazarın düşüşü ve süresi daha da kötü oldu: IDC verilerine göre, küresel akıllı telefon gönderilerindeki yıllık bazda 7 çeyrek art arda düşüşün ardından düşüş eğilimi 2019'un üçüncü çeyreğinde durduruldu ve sevkiyatlar bir önceki yıla göre% 0,87 arttı; iç pazar ise 2019'a girdikten sonra Tekrarlar oldu, ancak yavaş yavaş düşük seviyeli bir stabilizasyon durumuna girdi, bu da 5G'nin yaklaştığını ve değiştirme etkileri dalgasının yavaş yavaş tezahür etmeye başladığını gösteriyor. Dördüncü çeyreğin başlamasıyla birlikte 5G modellerinin lansmanının hızlanmaya başlayacağını ve bazı markaların 5G cep telefonlarının giriş fiyatını hızla yaklaşık 2.000 yuan orta sınıf modellerin fiyatına çekeceğini umuyoruz. 2020'de 5G cep telefonlarının penetrasyon oranının beklentileri aşarak akıllı telefon sevkiyatlarını daha da teşvik etmesi bekleniyor. Birim kurtarma eğilimi devam ediyor.

Cep telefonu markaları açısından bakıldığında, Apple daha kolay fiyatlandırmadan yararlandı ve sevkiyatlar kademeli olarak stabilize oldu. Apple, 2015'te 231 milyon gönderiye ulaştıktan sonra, 2016'da 211 milyona düştü. 2017'de önemli bir yenilikçi ürün olan Iphone X'i piyasaya sürmesine rağmen, yüksek fiyatlar nedeniyle gönderiler fazla hızlanmadı. 2015 yılında 3 yeni ürün, fiyatlandırma daha da yukarı taşındı ve mevcut sevkiyat durumu ortalama ... Son zamanlarda Apple'ın satış promosyonlarını artırmaya başlaması, yeni ürünlerin cazibesinin de giderek zayıfladığını kanıtlıyor. Bununla birlikte, 2018'de ürün fiyatlarının teşvik edilmesiyle, düşüş oranı 2. çeyrekte daralmaya başladı ve 2019'da yeni ürünlerin küçük yükseltmelerinin çift yönlü sürüşü + aşağıya doğru fiyatlandırma, tüketici değiştirme talebini canlandırdı ve sevkiyatların istikrara kavuşmasını sağladı. 2019 yılı bekleniyor. 4. çeyrekte küçük büyümeye devam etmesi bekleniyor.

Android kampında marka farklılaşması yoğunlaştı ve Huawei en büyük kazanan oldu. Android kampında, 2018 yılında ikinci kademe markaların sevkiyatlarının devam eden düşüşü ve birinci kademe markaların yoğunlaşmasının devam eden artışın ardından 2019'da beş büyük HOVMS markası dışındaki ikinci kademe üreticilerin oranı daha da geriledi ve ilk beş marka arasında farklılaşma arttı. Olağanüstü, 2019'un ilk üç çeyreğinde, yıllık% 27 artışla 185 milyon adet sevk edildi; Samsung, ilk üç çeyrekte 225 milyon ünite sattı, yıllık bazda% 1,7 artış; OPPO, ilk üç çeyrekte 83 milyon ünite sevk etti, yıllık bazda% 0,7 artış; Xiaomi'den önce Üçüncü çeyrekte, yıllık% 4,5 düşüşle 90 milyon ünite sevk edildi.

Tedarik zincirinde bariz farklılaşma, lider şirketlerin bariz avantajları var . Luxshare Precision ve OFILM gibi 44 şirket dahil olmak üzere A hisseli şirketlerin başlıca tüketici elektroniği hedeflerine ilişkin istatistikler (gelir hacmi çok büyüktür ve istatistiksel sonuçları kolayca etkiler) ve Wingtech Teknolojisinin birleşme kapsamı değişmiştir), Büyük tedarikçiler ile küçük ve orta ölçekli tedarikçiler arasındaki sınır noktası olarak 2018 yıllık rapor geliri 10 milyar yuan ise, 11 önde gelen tüketici elektroniği şirketi, küçük ve orta ölçekli tedarikçilerden çok daha iyi olan% 22,74 birleşik gelir büyüme oranına sahiptir% 12,61 Büyük şirketler arasında, Luxshare Precision ve Goertek, temel olarak Airpod'lardaki önemli artıştan dolayı iyi performans gösterdi ve bu, yeni ürünlerin genişlemesinde lider şirketlerin avantajlarını yansıtıyor.

Refahın geri kazanılmasından yararlanan tüketici elektroniği endüstrisinin ROE seviyesi önemli ölçüde toparlandı . Sektörün 2017'deki yüksek seviyesinden sonra, tüketici elektroniği endüstrisi kademeli olarak geriledi. 2018'de varlık harcamaları nispeten iyiydi ve yeni üretim kapasitesi nispeten küçüktü. 2019'da endüstri kademeli olarak düşük bir seviyede stabilize oldu ve talebin toparlanmasına yol açtı ve genel kapasite kullanımında ve ROE seviyelerinde bir toparlanma ile sonuçlandı. Önemli ölçüde kurtarıldı. Yukarıdaki istatistiksel verilere dayanarak, 2019'un ilk üç çeyreğinde ortalama ROE seviyesi% 8,93'e ulaştı ve yıl boyunca yaklaşık% 13'e ulaşarak tarihsel olarak iyi bir seviyeye dönmesi bekleniyor.

Görünüm: 5G değiştirme dalgası 2020'de hızlanacak ve Apple ve Samsung daha iyi tedarik zincirlerine sahip olacak

Geçmişe baktığımızda, 2014 yılında yurt içi cep telefonu sevkiyatlarında da art arda üç çeyrek düşüş yaşandı. İç pazarın gelişim geçmişine baktığımızda, 2014 yılında yurt içi cep telefonu pazarı sevkiyatları da arka arkaya üç çeyrek negatif büyüme yaşadı, ardından 2014'ün 4. çeyreğinde stabilize oldu ve 2015'te çeyrek bazda toparlandı.

Yurt içi cep telefonu gönderilerinin son turu, özellikle tavana yakın penetrasyon oranı nedeniyle yavaşladı. Bunun nedeni, o dönemde yerli cep telefonları ve akıllı telefonların penetrasyon oranının artmaya devam etmesi ve% 90'a yakın bir seviyeye ulaşması, ardından durgunlaşarak yurt içi cep telefonu satışlarında düşüşe yol açmasıdır.

2014'ün sonunda, sevkiyatlarda toparlanmaya neden olan 4G tahrikli makine değişim dalgası başladı. Ülke, 2014 yılından itibaren büyük ölçekte 4G baz istasyonları kurmaya başladı. 2014 yılında yeni eklenen 4G baz istasyonlarının sayısı 843.000'e ulaştı ve 2015 yılında artmaya devam etti. 2014'ün ikinci yarısından bu yana, 4G paketleri arka arkaya piyasaya sürüldü ve ardından kullanıcılar 3G'den 4G'ye geçerek bir telefon değişim dalgasına yol açtı.

5G cep telefonlarının yaygınlık oranı beklentileri biraz aştı ve telefon değişim dalgası 2020'de başlayacak. Yerli 5G inşaatının hızına bakıldığında 5G modelleri 2019'un ikinci yarısında piyasaya sürülecek. Büyük markalar toplamda 30'a yakın model piyasaya sürdü.Sanayi ve Bilgi Teknolojileri Bakanlığı'nın verilerine göre Kasım 2019'da yurt içi akıllı telefon sevkiyatları yaklaşık 34,84 milyon oldu Bunların arasında 5G cep telefonu sevkiyatları, pazar beklentilerini aşarak% 10'un üzerinde bir penetrasyon oranıyla 5.07 milyon adede ulaştı. Son zamanlarda, çip tarafında Qualcomm Snapdragon 865 / 765G serisi, Huawei Kirin 980/990 serisi, Samsung Exynos 980 serisi ve MediaTek Dimensity 1000 serisi 5G yongalarının tümü, olgunluğu hızlandırmak için 5G terminallerini çalıştırarak gönderilmeye başladı. Cep telefonu markaları açısından, Xiaomi5G 1999 5G

2020

3G 4G 2020 5G

a) 2019 GMS 2020 b 2019 cOVM

TWS

5G BOM - 4 TOF 3D TWS

0-1

PA PA LNA

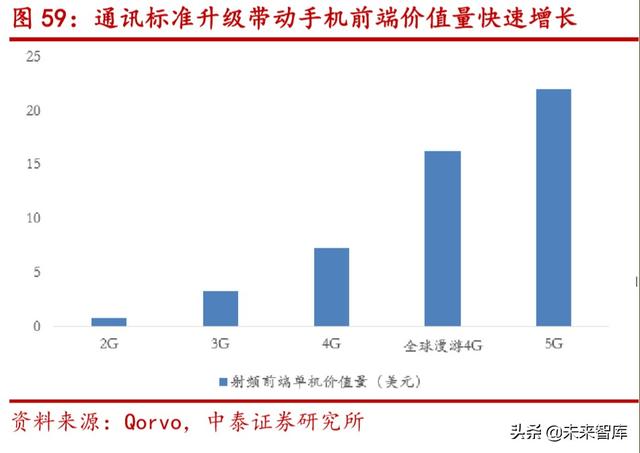

Q0rvo 2G 4G4.5G 5G 2G 0.8 3G 3.25 4G 7.25 4G 16.25 5G 22

2022 227 14% Katıl Yole 2016 101 2022 227 14%

. (HOVM) 6 + 26 55 26 SAW 55

5G

5G 4*4 MIMO 5G 5G 5G Sub-6Ghz / 4*4 MIMO

4*4 MIMO 4*4 MIMO Mate 20 PROIphone XS/XS MAX 4 2*2 MIMO 1 LCP 5G 4*4 MIMO 5G Sub-6G Mate 305G LCP

LCP 5G Sub-6G 24Ghz 24Gh FPCLDS AoB Antenna on Board)AiP Antenna in Package) AiM Antenna in Module RFIC ) 5G QTM052 LCP QTM052 4 4 LCP 4 RF LCP +RF 1-1.5 4-6 ASP

LCP LCP LCP LCP FCCL LCP LCP LCP

Sigmaintell 2019 Q3 30% 26% 22%2019 ++ +++++++ +

CMOS 2019 Q3 13 14% 2019 116 41% 2020 40%

2020 (UDC)2020 2021

TWS

Airpods 2019 . TWS 1994 2015 IFA W800BT Airpods 2016 9 2017 Airpods Airpods 2019 10 29 Airpods Pro

AirpodsTWS TWS True Wireless Stereo /TWS Airpods TWS TWS Airpods

. TWS TWS OVM TWS NOR flsh

2020

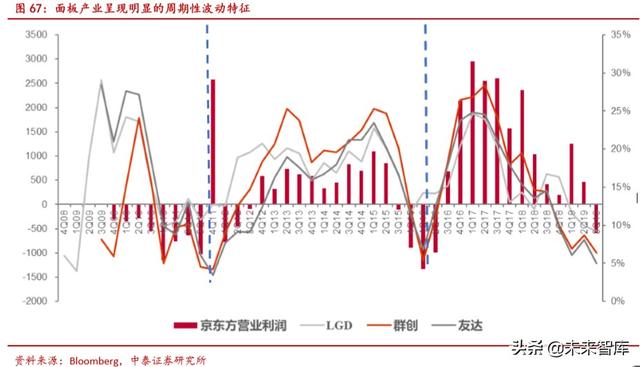

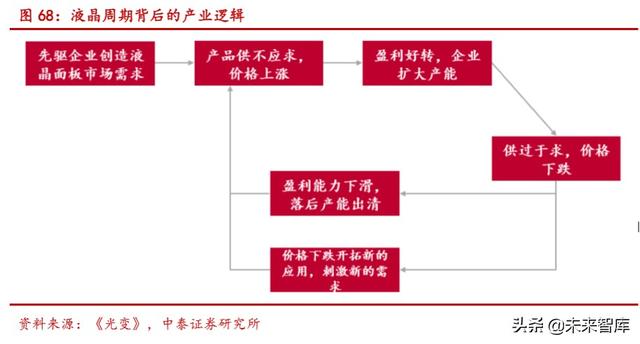

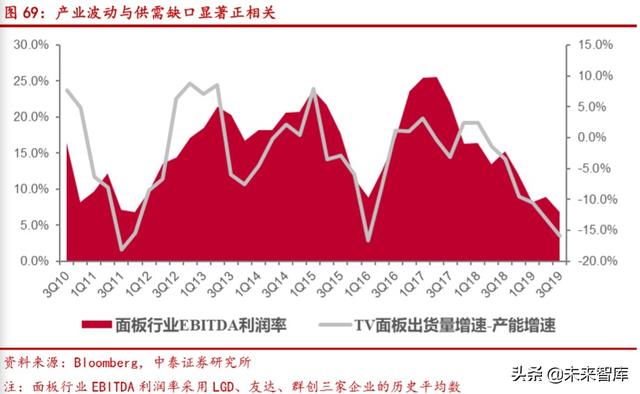

LCD TV LGD 2020 EBITDA 2020

LCD

. 10 LGD EBITDA TV

20182019 LGD EBITDA 2011 2016 LG DisplayOLED 3Q19 L8-1 3Q19 LGD

2020 LCD IHS Samsung Display 3Q19 8.5 125K QDLG Display TFT-LCD Gen 8.5 4Q19 P8-2 2019 2020 LGD 2020

L8-1125KLGD 1Q20 P8 2020 LCD -0.3%0.7%4.7% 5.6%

L8-1125KLGD 1Q20 1/2 P8 2020 2.5%3.5%7.5% 8.3%

L8-1125KLGD 2020 5.6%6.5%10.5% 11.3%

LGD 2020 LCD LGD 3Q19 LG Display LCD

TV

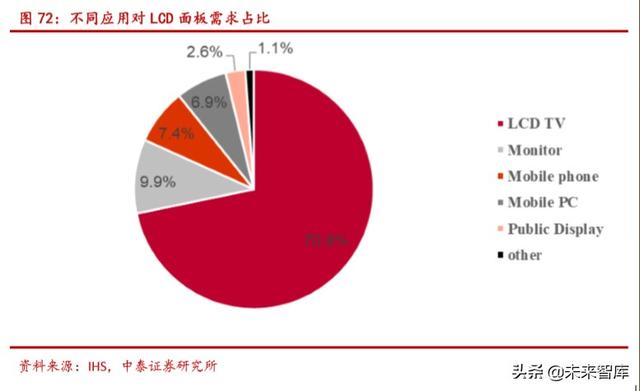

TV LCD TV 2018 LCD TV 1.48 70.8% 9.9%7.4%6.9% 2.6%

TV 2009 2010 2009 10%2010 21% 7 10 2020 TV 2020-2022 LCD 1Q20-4Q20 TV 1.7%3.3% 8.7% 6.8%

2020

LCD 2020 . LGD LCD TV 2020 EBITDA 2020

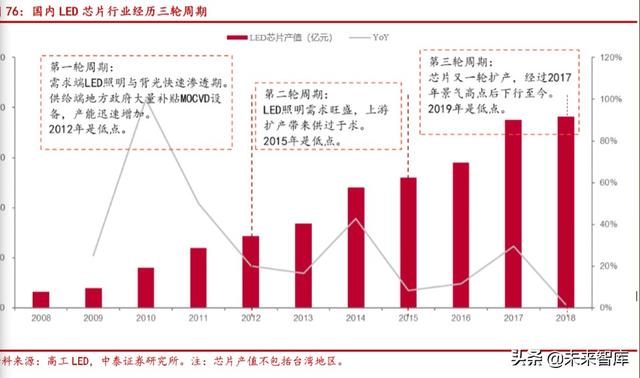

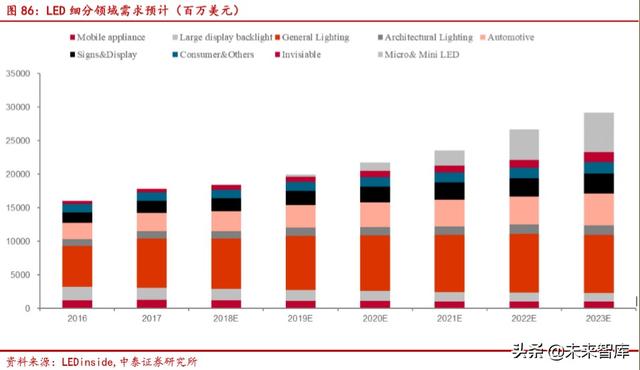

LED

LED

LED LED ~2012LED 2012 2013~20152015 2016~ 2017 LED MiniLED LED

2019 LED

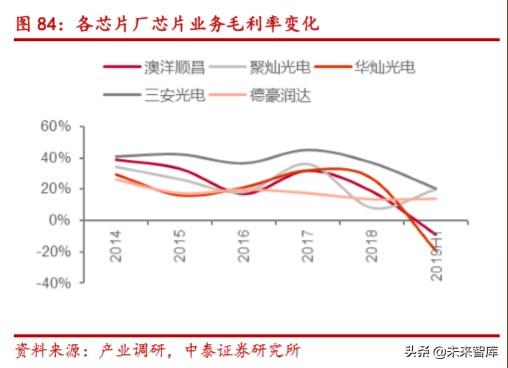

2019 LED 2018Q4 3Q19 -23.23% -10.07% 14.83%LED 1.26 -1.23%

2019

.LED 2018 20%2019 30% 2019 10% 25%

LED .LED LED LEDMiniMicroLED LEDinside 2018~2023 LED 3% 40.59% 32.96% 8% 10% LED 10% 15% MiniMicroLED 343% 0 16.94%

. LED 2019~2021LED1662017010 18210 2019 ~2021 LED 15624 16290 17800 / 1.06 1.041.02LED

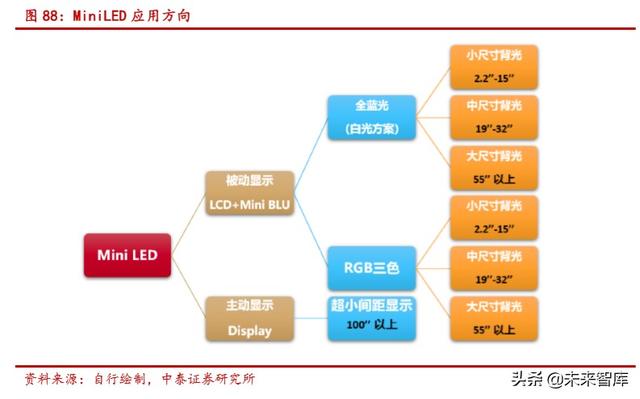

MiniLED

Mini LED 100 LED LED MiniLED LCD

Mini Mini LED MiniLED 100 2K/4K MiniLED

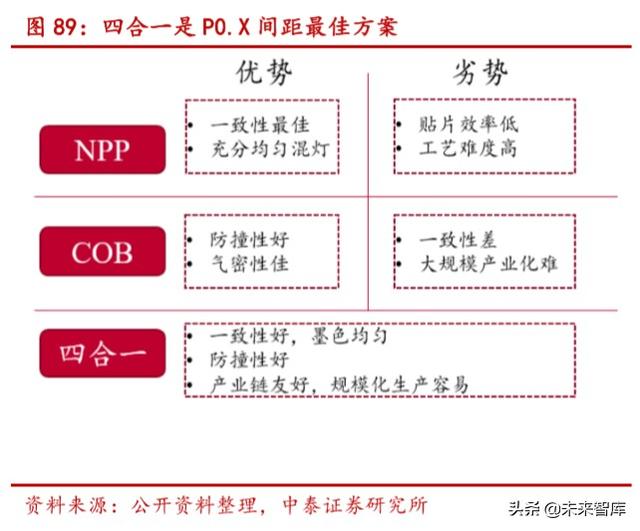

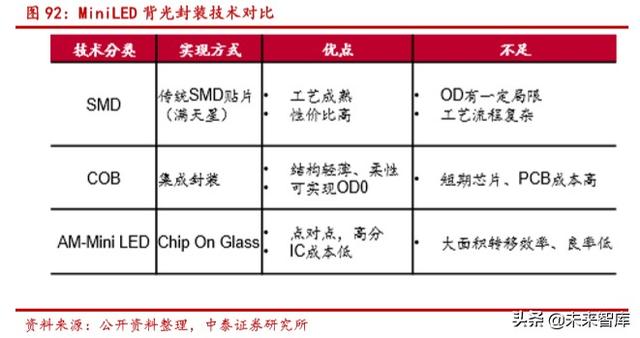

Mini . Mini COB N COB COB P0.5 SMD COB SMD P0.X IMD Mini

Mini Mini LED 6575TVMonitor Mini LED Mini (Local Dimming Zones)(HDR) (OD)

Mini COB/COGSMD COB COG OD PCB 1mm O OD PCB+LED SMD 75 OD 5mm LED 2.5 MiniLED Mini-LED 65 65 OLED 100 MiniLED TCL

286 2017 238 66%14%9%Paumanok 2020 286 39%31%35% 24%

2019 11 87.4 50.8

MLCC5G

MLCC IT 146 MLCC IT 100 40% MLCC

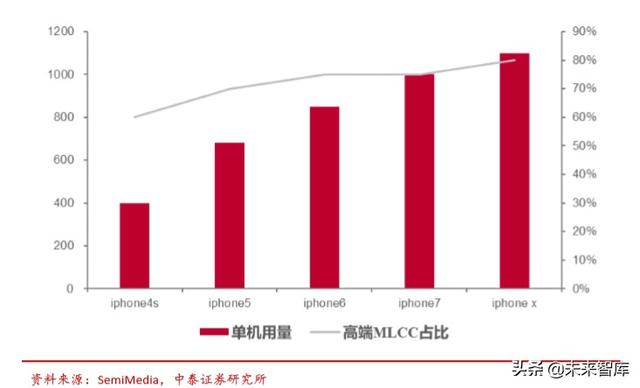

5G MLCC iphone MLCC iPhone4S 500 iphone X 1100 5G MLCC

MLCC ADAS MLCC SemiMedia MLCC 1000-3000 3000-6000 /

MLCC 3Q19 10 11 10 11 MLCC MLCC

2020

2019 4 17 2020 1 1 95% 95g/km 2021 2030 59.4g/km

2018 15069.2 33.3%

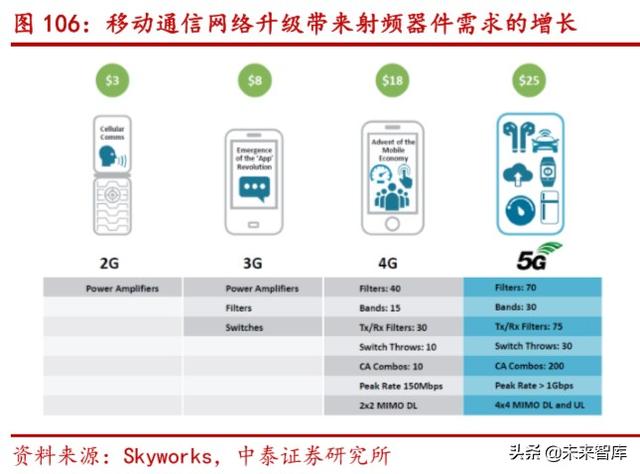

5G

5G

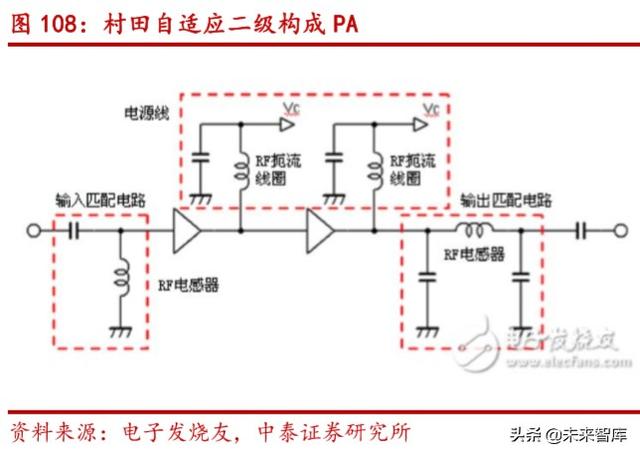

5G 5G Sub-6GHz PA 5G PA 4G RF DC-DC

RF 01005 . RF RF 01005 RF

TDK OV 5G

...

(Rapor kaynağı: Zhongtai Securities)

Raporu almak için lütfen www.vzkoo.com adresini ziyaret edin.

Şimdi giriş yapmak için lütfen tıklayın: "bağlantı"