Altın fiyatını etkileyen faktörler

Altının hem emtia nitelikleri hem de finansal nitelikleri ve varlıkların sembolü olduğu için, altın fiyatlarını etkileyen önemli Avrupa ve Amerika ülkelerindeki arz ve talep, uluslararası jeopolitik, faiz oranları ve para politikaları, Amerika Birleşik Devletleri'nde enflasyon ve reel faiz oranları, çeşitli ülkelerin merkez bankaları gibi birçok faktör vardır. Altın rezervlerinin artması veya azalması, altın madenciliği maliyetlerinin yükselip düşmesi, uluslararası fonların varlığı ve yatırımcıların psikolojik beklentileri gibi faktörler. Bu faktörlerin etkileşimi veya zincirleme reaksiyonu, altın fiyatı üzerinde önemli bir etkiye sahiptir.

1. Altın arzı ve talebi

Bir meta olarak altının meta nitelikleri vardır. Herhangi bir emtianın fiyatı arz ve talepten etkileneceğinden, altının arz ve talebi, altın fiyatını etkileyen en temel faktördür. Altın piyasasında arz talebi aştığında altının fiyatı düşecek, altın piyasasında arz talepten az olduğunda altının fiyatı yükselecektir. Ayrıca, yeni altın madenlerinin keşfi ve yeni altın madenciliği teknolojilerinin uygulanması da altın arz ve talebini etkileyerek altın fiyatını etkileyebilir. Özellikle son yıllarda küresel finansal kriz gibi faktörlerden etkilenen altın yatırım talebinin hızlı büyümesi, altın fiyatlarını daha da etkilemektedir. Altının karmaşık özellikleri ve piyasa özellikleri, altın fiyat eğilimini daha etkin bir şekilde değerlendirmek için arz ve talep analizinin diğer faktörlerin analizi ile organik olarak birleştirilmesi gerektiğini belirler.

2. Uluslararası jeopolitik

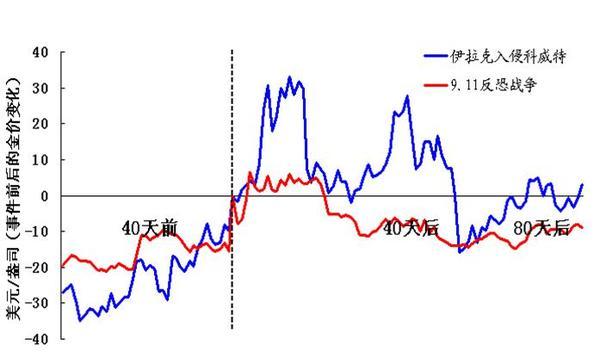

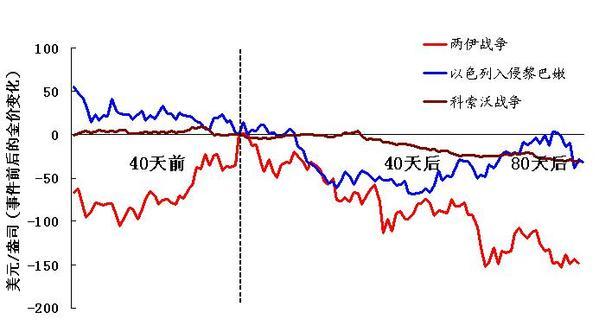

Güvenli liman varlığı olarak altın jeopolitiğin gelişimine daha duyarlıdır.Uluslararası jeopolitik değiştiğinde, özellikle büyük ekonomileri ve önemli bölgeleri kapsadığında altının fiyatı da büyük dalgalanmalar yaşayacaktır. Özellikle Orta Doğu veya Amerika Birleşik Devletleri'nde meydana gelen jeopolitik krizlerin altın fiyatlarının gidişatında büyük etkisi var. Çünkü Ortadoğu'daki jeo-kriz, petrol fiyatlarını ve küresel enflasyon beklentilerini artırma eğiliminde olduğundan ve ABD'nin katıldığı savaş, doların orta-uzun vadede değer kaybetmesi olasılığının artması anlamına gelir, bu da altının değerini ve riskten korunma talebini büyük ölçüde artıracaktır. Örneğin, 1965'teki Vietnam Savaşı, 1973'teki Dördüncü Orta Doğu Savaşı, 1979'un sonunda "İran'ın Amerikalı rehineleri ele geçirmesi", 2001'de Amerika Birleşik Devletleri'nde meydana gelen "9.11" olayı ve 2003 Irak Savaşı, altın fiyatının keskin bir şekilde farklı derecelerde artmasına neden oldu. 2001 yılında Amerika Birleşik Devletleri'nde yaşanan "9.11" terörist saldırılarının ardından Afganistan ve Irak'ta iki savaş başlatıldı. Askeri harcamalardaki artış ABD'nin mali gelir ve harcamalarını hızla kötüleştirdi. Bu dönemde dolar endeksi 2004 sonunda 122'den 81'e keskin bir düşüş gösterdi. NYMEX Ham petrolün fiyatı varil başına 19 ABD dolarından 54 ABD dolarına yükselirken, Londra altın fiyatı ons başına 280 ABD dolarından 438 ABD dolarına yükseldi. Bununla birlikte, savaşın altın fiyatı üzerindeki etkisi kapsamlı bir şekilde ele alınmalıdır.Ayrıca, savaşlar sırasında düşen altın fiyatlarının tarihsel örnekleri de vardır. Örneğin, 1989-1992 yılları arasında dünyada pek çok siyasi kargaşa ve ara sıra savaşlar yaşandı, ancak bu yüzden altının fiyatı yükselmedi, çünkü herkesin elinde ABD doları ve altını terk etti. Bu nedenle, yatırımcılar altının fiyatını tahmin etmek için mekanik olarak savaş faktörlerini uygulamamalı, aynı zamanda ABD doları gibi diğer faktörleri de dikkate almalıdır.

Genel olarak, para birimi kredi sisteminin istikrarı üzerinde daha büyük etkiye sahip olan jeopolitik olaylar veya kaynak arzı ve kaynak fiyatları üzerinde daha büyük etkisi olan jeopolitik olaylar altın fiyatları üzerinde daha büyük bir etkiye sahiptir; aksi takdirde altın fiyatları üzerinde önemli bir etkisi olmaz. etkiler.

Savaş sonrası altın yükselişi olayı

Savaş sonrası altın düşüşü olayı

3. İstihdam verileri

İstihdam verileri, çeşitli ülkelerin ekonomik durumunun bir barometresidir.Altın piyasası için, Amerika Birleşik Devletleri'ndeki istihdam durumu, altın fiyatlarının gidişatı üzerinde güçlü bir etkiye sahiptir. Amerika Birleşik Devletleri'ndeki yeni tarım dışı istihdam verileri, Amerika Birleşik Devletleri'ndeki işsizlik oranı verilerinden biri olup, tarımsal istihdam nüfusu dışındaki yeni iş sayısını yansıtıyor ve işsizlik oranıyla aynı zamanda yayınlandı. ABD Çalışma Bakanlığı İstatistik Bürosu, önceki ayın verilerini her ayın ilk Cuma günü, Cuma günü Pekin Saatiyle 20:30 olan ABD Doğu Saati ile 08: 30'da yayınlamaktadır. Şu ana kadar bu veriler ABD ekonomik göstergelerinden en önemlisi ve döviz piyasasının oynaklığını en çok etkileyen ekonomik verilerden biridir. İstihdam raporları, döviz piyasasının yanıt verebileceği tüm ekonomik göstergeler arasında genellikle "baş mücevher" olarak selamlanıyor. Aynı zamanda altın şebekesinin trendini etkileyecek istihdam verileri, Amerika Birleşik Devletleri'ndeki işsizlik oranını, işsizlik maaşı için ilk kez başvuranların sayısını ve ekonomik koşulları öngören önemli veriler olan diğer göstergeleri de içeriyor.

İşsizlik oranı ve tarım dışı istihdam sayısı, ABD Merkez Bankası'nın uyguladığı mevcut para politikasıyla doğrudan bağlantılı olduğundan, verilerin kalitesi piyasanın para politikasındaki değişiklik beklentilerini doğrudan etkilemekte, dolayısıyla döviz ve altın piyasalarını etkilemektedir. Amerika Birleşik Devletleri, tüketime dayalı devasa bir ekonomidir ve ülkenin mevcut GSYİH'sinin% 70'i iç tüketimden kaynaklanmaktadır, bu nedenle Çalışma Bakanlığı'nın istihdam raporu çok önemlidir.

ABD tarım dışı istihdam verileri ile Londra altın fiyatı trendlerinin karşılaştırılması

Veri kaynağı: Rüzgar

Dördüncü olarak, dolar döviz kuru

Dünyanın en önemli rezerv para birimi ve çekirdek para birimi olan ABD doları döviz kuru (ABD doları endeksi gibi) altın fiyatlarındaki dalgalanmayı etkileyen önemli bir faktördür. ABD doları endeksi, uluslararası döviz piyasasında ABD dolarının döviz kurunu kapsamlı bir şekilde yansıtan bir göstergedir ve bir sepet para birimi karşısında ABD doları döviz kurundaki değişim derecesini ölçmek için kullanılır. ABD dolarının birleşik değişim oranını ve seçilmiş bir para birimi sepetini hesaplayarak ABD dolarının gücünü ölçer. Uluslararası piyasada altın fiyatları ABD doları cinsinden fiyatlandırılır ve altın fiyat analizi genellikle ABD doları altın fiyatlarına dayanır, bu nedenle ABD dolarının değer kazanması altın fiyatının düşmesine ve ABD dolarının değer kaybetmesi altın fiyatının yükselmesine neden olacaktır. Doğrudan ve hızlı bir etkiye sahip olun. Ancak bazı özel dönemlerde, özellikle altın trendinin çok güçlü veya çok zayıf olduğu belirli dönemlerde, altın fiyatı da ABD dolarının etkisinden kurtulacak ve kendi trendinin dışına çıkacaktır.

ABD dolarının gücü genellikle Amerika Birleşik Devletleri'nde iyi bir iç ekonomik durumu temsil eder. ABD yerel hisse senetleri ve tahvilleri yatırımcılar tarafından aranacak ve altının değer deposu işlevi zayıflayacaktır. ABD doları döviz kurundaki düşüş genellikle enflasyon ve borsa düşüşleriyle ilgilidir. Fonksiyon, dolar değer kaybettiğinde ve enflasyon arttığında, genellikle altının değerindeki artışı ve spekülatif talebi teşvik edeceğini bir kez daha yansıtıyor. Geçtiğimiz yirmi yıllık geçmişe bakıldığında, ABD doları diğer Batı para birimleri karşısında güçlendiğinde uluslararası altın fiyatı düşecek; ABD doları değer kaybettiğinde uluslararası altın fiyatı yükselecektir. Geçtiğimiz on yılda altın fiyatı, çoğu durumda doların eğilimi ile negatif korelasyon gösterdi. Ancak ikisi arasındaki negatif korelasyonun "sonsuz" olmadığı yadsınamaz, özel piyasa koşullarında ikisi de aynı yönde dalgalanabilir.

COMEX altın vadeli işlem fiyatı ve USD trend karşılaştırma tablosu

Veri kaynağı: Rüzgar

5. Petrol fiyatları

Petrol küresel bir kaynaktır ve ülkelerin stratejileri ve ekonomileri ile yakından ilgilidir.Uluslararası emtia piyasasında ham petrol en önemli emtialardan biridir. Altın, enflasyona karşı bir korumadır ve Amerika Birleşik Devletleri'ndeki enflasyondan ayrılamaz.Altın fiyatlarının ve uluslararası ham petrol fiyatlarının eğilimini gözlemleyerek, ham petrol fiyatlarının her zaman altın fiyatları ile yakından ilişkili olduğunu gördük. Altının enflasyona direnme işlevi vardır ve uluslararası ham petrol fiyatları enflasyon düzeyiyle yakından ilişkilidir, bu nedenle altın fiyatları ve uluslararası ham petrol fiyatları genellikle olumlu etkileşim gösterir. Altın ve petrol fiyatı ortak faktörlerden etkilendiğinden, bu faktörler değiştiğinde altın ve ham petrol fiyatı aynı yükseliş ve düşüşe sahip olacaktır.İkisi arasındaki ilişkinin daha açık olduğu söylenebilir. Elbette bazı durumlarda negatif korelasyonlar olacaktır.

Geçmiş verilerden, son 30 yılda, petrol fiyatları ve altın fiyatları, yaklaşık% 80 ile pozitif korelasyon göstermiştir. Ham petrol fiyatları yükseliyor, altın fiyatları güçlü, ham petrol fiyatları düşüyor ve altın fiyatları zayıf. Dünyanın en önemli ekonomik kaynağı petrol olduğu için, petrol fiyatları küresel fiyat seviyelerini ve ekonomik istikrarı etkileyen önemli bir faktör olmaya devam edecek.Altın fiyatları ile petrol fiyatları arasındaki pozitif korelasyon uzun süre devam edecek.

COMEX altın vadeli işlem fiyatı ve ham petrol vadeli işlem fiyatı eğilim karşılaştırma tablosu

Veri kaynağı: Rüzgar

6. Enflasyon

Enflasyon, genel fiyat seviyesinin belirli bir süre içinde hatırı sayılır bir aralıkta sürekli yükseldiği durumu ifade eder, buna fiyat artışı da denir. Modern ekonomi, bir ekonominin enflasyon endeksini ölçmek için genellikle CPI (Tüketici Fiyat Endeksi) ve ÜFE (Üretici Fiyat Endeksi) kullanır.

Bir ülkenin para biriminin satın alma gücü fiyat endeksine göre belirlenir. Bir ülkenin fiyatı sabit olduğunda, para birimi satın alma gücü daha istikrarlı hale gelir. Tersine, döviz kuru ne kadar yüksekse, para biriminin satın alma gücü o kadar zayıf ve para birimi o kadar az caziptir. Amerika Birleşik Devletleri'nin ve dünyanın büyük bölümlerinin fiyat endeksi sabit kalırsa, elde tutulan nakit değer kaybetmeyecek ve faiz geliri kaçınılmaz olarak yatırımcılar için ilk seçenek haline gelecektir. Aksine, eğer enflasyon şiddetli ise, nakit tutma garantisi yoktur ve alınan faiz, hızla yükselen fiyatlara ayak uyduramaz. İnsanlar altını alacak ve tutacak, çünkü bu zamanda altın, kağıt paranın yerini alma rolüyle yönlendirilecek ve talep artacak ve altının teorik fiyatı enflasyonla birlikte yükselecek. Başlıca Batı ülkelerindeki enflasyon ne kadar yüksekse, hedge olarak altına talep o kadar büyük ve uluslararası altın fiyatı o kadar yüksek olur. Bunlar arasında, Amerika Birleşik Devletleri'ndeki enflasyon oranı büyük olasılıkla altının değişimini etkilerken, bazı küçük ülkelerdeki enflasyon, yüksek olsa bile, uluslararası altın fiyatları üzerinde çok sınırlı bir etkiye sahiptir. Aksine, bir ülkenin fiyatı sabit olduğunda, döviz alım gücü daha istikrarlı hale gelir. Amerika Birleşik Devletleri'nin ve dünyanın büyük bölümlerinin fiyat endeksi sabit kalırsa, elde tutulan nakit değer kaybetmez ve faiz geliri kaçınılmaz olarak yatırımcıların ilk tercihi olur, o zaman altın fiyatları zayıflama eğiliminde olacaktır.

ABD TÜFE'si yıllık bazda ve Londra altın fiyatı trendlerinin karşılaştırma tablosu

Veri kaynağı: Rüzgar

7. ABD reel faiz oranı

ABD faiz oranı aynı zamanda piyasanın değerli metallerin fiyat eğilimini yargılaması için önemli kılavuzlardan biridir.Büyük küresel yatırım ve araştırma kurumları, altın fiyatlarının eğilimini tahmin ederken bu göstergeye büyük önem vermektedir. Reel faiz oranları genellikle altın fiyatı eğilimleriyle negatif bir şekilde ilişkilidir. Efektif faiz oranı, mevduat sahiplerinin veya yatırımcıların enflasyon oranı hariç tutulduktan sonra faiz getirisi aldıkları reel faiz oranını ifade eder. Genel olarak konuşursak, bir ülkede reel faiz oranı ne kadar yüksekse, oraya sıcak paranın akma şansı o kadar yüksek olur. ABD dolarının reel faiz oranı yükselirse ve Fed'in faiz artırım beklentileri artarsa, uluslararası sıcak para ABD yatırımına akışı daha belirgin hale gelecek, ABD doları endeksi güçlenecek ve altın fiyatlarında düşüş olasılığı artacaktır.

Dolayısıyla enflasyon düşüldükten sonraki reel faiz oranı esasen altın tutmanın fırsat maliyetidir (çünkü altın faiz üretemediğinden, reel faiz oranı altın tutarken vazgeçmesi gereken gelirdir) Reel faiz negatif olduğunda insanlar altın tutmaya daha istekli olurlar. ; Uzun vadeli pozitif reel faiz oranlarında insanlar altın satmaya ve diğer yüksek faizli varlıklara sahip olmaya daha meyillidir.

ABD reel faiz oranları ile Londra altın fiyatı trendlerinin karşılaştırma tablosu

Veri kaynağı: Rüzgar

8. Uluslararası fon tutma düzeyi

Amerika Birleşik Devletleri'ndeki subprime mortgage krizinin tetiklediği mali krizle birlikte, küresel para birimi kredi krizi, kurumsal yatırımcıları döviz kuru istikrarsızlık riskinden korunmak için daha uygun yatırım ürünleri bulmaya sevk etti. Dolayısıyla ham petrol ve değerli metallerin temsil ettiği emtia piyasası birçok kurumun ilgisini çekmiş, uluslararası hedge fonlar altın piyasasına ve diğer emtia piyasalarına girmiştir. Uluslararası riskten korunma fonları bilgi ve teknik avantajlara sahiptir, bu nedenle öngörü ve bir dereceye kadar ileriye dönüktür. Son yıllarda altın fiyatlarında yaşanan keskin artışın sadece yatırım geçmişindeki köklü değişikliklerin kaçınılmaz ürünü değil, uluslararası hedge fonların aldatmacasının da bir sonucu olduğu söylenebilir, bu nedenle altın fiyat trendine dikkat ederken uluslararası fon varlıklarının trendine de çok dikkat etmeliyiz.

Ayrıca, hedge fonlardan farklı olan altın BYF fonlarının (Borsa Yatırım Fonu) son yıllarda hızla büyüyerek varlıklarının görece yüksek olması altın fiyat dalgalanmalarını da etkileyen faktörlerden biri haline gelmiştir. Altın ETF fon varlıklarındaki değişim, piyasadaki profesyonel yatırım kuruluşlarının altın fiyatına ilişkin uzun vadeli görüşlerini temsil etmektedir. Emeklilik ve yatırım fonları gibi büyük ölçekli açıklanan yatırım fonları doğrudan fiziksel altın tutamaz, bu nedenle ETF'ler değerli metal piyasasındaki en iyi dolaylı yatırım haline gelmiştir. seçin. Hedge fonların aksine, bu tür yatırım kuruluşlarının elinde tuttuğu pozisyonlar çok sık değişmez, bu nedenle, geçmiş verilerden elde edilen deneyimlerden, genellikle altın ETF pozisyonlarındaki değişikliklerde belirli bir eğilim vardır. Pozisyon sayısındaki artış, meslek kuruluşları tarafından altın yatırımı talebinde bir artışı temsil ederken, tersi, piyasadaki altın yatırımı talebinde bir azalma anlamına gelmektedir. 2013'ün başından bu yana, dünyanın en büyük altın ETF fonu olan SPDR'nin kümülatif altın varlıkları 500 ton düşerek, altın fiyatında 1.700 ABD dolarının üzerinde keskin bir düzeltmeye karşılık geldi.

Altın ETF fon holdingleri ile Londra altın fiyat trendinin karşılaştırma tablosu

Veri kaynağı: Bloomberg, Wind

9. Altın ödünç verme oranı

Altın ödünç verme oranı olan GLR (Gold Lease Rate), bir ölçüde altının fiyatı ile ilgilidir. Altının belirli parasal nitelikleri olduğunu biliyoruz, bu nedenle merkez bankaları ve ticari bankalar sisteminde (bankalar ve işletmeler arasında bile) altın para olarak ödünç verilebilir ve borç veren belli bir miktar faiz alır. Bu faiz denir. GLR (Altın Ödünç Verme Oranı).

Piyasada günlük altın ödünç verme oranlarını açıklayan bir kurum yok, ancak LBMA (Londra Külçe Piyasası ve Ticaret Birliği) her gün farklı vadelerde GOFO (Altın Forward Premium) ilan edecek, bu da büyük bankaların GOFO ile altın ve ardından piyasa fiyatını ödünç alabileceği anlamına geliyor. LIBOR'a (Londra Doları Bankalararası Faiz Oranı) göre satın, yatırım yapın ve son olarak altını merkez bankasına iade edin.Altın fiyatının değişmeden kaldığını varsayarsak, kar GLR olur. Bu nedenle, altın ödünç verme oranının değeri, her günün farklı dönemleri için LIBOR'dan GOFO çıkarılarak elde edilir.

Genel olarak, diğer faktörler değişmediğinde, altın ödünç verme faiz oranı altının ödünç alma maliyetine eşittir.Faiz oranı yükseldiğinde, büyük bankalar altın verme eğilimindedir.Altın arzındaki artış, piyasa düşüşüne karşılık gelir; aksine, Faiz oranı düştüğünde, büyük bankalar altın ödünç alma eğilimindedir ve altın fiyatlarındaki artışa bağlı olarak fiziksel altına olan talep artar.

Altın ödünç verme oranı ve Londra altın fiyatı trendinin karşılaştırma tablosu

Veri kaynağı: Reuters

Not: 22 Eylül 2014'ten bu yana, Londra Külçe Piyasası Birliği (LBMA) vadeli altın faiz oranlarını (GOFO) yayınlamayı durdurdu.

X. Merkez bankası altın rezervleri

Küresel değerli metaller piyasasında, bireysel yatırımcılara ve kurumsal yatırımcılara ek olarak, fiziksel altının çoğu aslında büyük merkez bankalarının (IMF dahil) elinde depolanmaktadır. Altının özel bir para birimi niteliği olduğundan, genellikle merkez bankası bilançosunda döviz rezervlerine ek olarak bulunur.

Genel olarak, merkez bankalarının altın satışları her zaman piyasadaki fiziki altın arzının ana kaynaklarından biri olmuştur.2004 ile 2008 arasındaki beş yılda, dünyadaki büyük merkez bankaları tarafından satılan altının kümülatif ağırlığı 2.000 tonu aşmıştır. Ancak, 2008 yılında küresel mali krizin patlak vermesinden bu yana, merkez bankaları, büyük miktarlarda ABD doları varlık bulundurma riskinden korunmak amacıyla, altın satış ölçeğini kademeli olarak düşürmüş ve hatta piyasadan altın almaya başlamıştır. Merkez bankasının fiziki altın piyasasındaki pozisyonundaki değişiklikler şüphesiz arz ve talep temellerinde değişikliklere yol açacak ve fiyatları etkileyecektir.

Merkez bankalarının altın satış planlarını koordine etmek ve büyük çaplı altın satışından kaçınmak için merkez bankaları, 2004, 2009 ve 2014 yıllarında üç kez uzatılan Merkez Bankası Altın Anlaşması'nı (CBGA) 1999 yılında imzaladılar. Temmuz 2019'da Avrupa Merkez Bankası, 4. Merkez Bankası Altın Anlaşması'nın (CBGA) 21 imzacısının piyasa gelişip olgunlaştıkça "artık resmi bir anlaşma imzalamayı gerekli görmediklerini" belirten bir bildiri yayınladı, bu nedenle imzacılar " Anlaşmanın Eylül 2019'da sona ermesinden sonra anlaşma yenilenmeyecektir ". Bu, merkez bankasının altın almaya açılma sezonunun başlayacağı anlamına geliyor.

11. Yatırımcıların psikolojik beklentileri ve diğer faktörler

Yatırımcıların psikolojik beklentileri altın fiyatındaki şiddetli dalgalanmaları etkileyen önemli bir faktördür. Bununla birlikte, yatırımcıların psikolojik beklentileri, fiyat dalgalanmalarını arttırmak için genellikle başka faktörlerle birleştirilir ve böylece altın vadeli işlemleri ve spot yatırımlar için çok sayıda yayılmış ticaret fırsatı yaratır.

Özel açıklama: Mikro bilgi dizisi, bilgi alışverişi web sitesinde yer alan, bilgiyi popüler hale getirmeyi ve yatırımcılara okuma süresinden tasarruf etmeyi amaçlayan bir materyal koleksiyonudur ve yatırım tavsiyesi oluşturmaz.

Kaynak: Şangay Vadeli İşlem Borsası

Daha fazla finansal bilgi için Tonghuashun Finance WeChat Resmi Hesabını (ths518) takip edin