2015 ve 2007 boğa piyasası A hisselerinde yeniden ortaya çıkacak mı?

Hong Kong hisse senetlerinin kodunu çözmek, Hong Kong Caihua Haber Ajansı'nın orijinal koz kartı sütunu ve finans uzmanları bir araya geliyor. Okuduktan sonra abone olmayı, yorum yapmayı ve beğenmeyi unutmayın.

Giriş:

Tanınmış Çinli yatırımcı Bay Qiu Guolu bir keresinde yatırımın bir köpeği gezdirmek gibi olduğunu söylemişti. Hisse senetlerinin gerçek değeri insanlardır ve hisse senetlerinin fiyatı köpeklerdir. Olgun Avrupa ve Amerika ülkelerinin borsalarında köpekler sahiplerinin etrafında dolaşacaklar. Çin'de, bir süre için, sahibi elinde hala borçlu olduğu köpek tasmasını görebilir, ancak köpek artık göremez.

Bu cümle, daha ağır yurtiçi spekülasyonun bir imasıdır.Elbette, politika çıkarımları da vardır.Sonuç olarak, tüm menkul kıymetler piyasasının değerlemesi ciddi şekilde küçümsenebilir veya bir süre ciddi şekilde küçümsenebilir. 2015'te GEM'in 100 katından fazla olan PE buna bir örnektir. .

Tarihin dibi değerlemenin dibi mi? Politika bitti mi?

Konuya geri dönelim, yurt içi A-hisse piyasası geçen yıl bir yıl boyunca düşmeye devam ettikten ve değerlemeleri düşürdükten sonra, bu yılın başında stabilize oldu ve iyi bir toparlanma dalgası yaşandı. Şimdi, 3000 puan eşiğinde borsa toparlanması devam edebilir mi? Yoksa yeni bir boğa piyasasına mı öncülük edecek?

Bu soruyu cevaplamadan önce, geçen yıl menkul kıymetler piyasasının nasıl istikrara kavuştuğunu bir gözden geçirelim. Bunun piyasa değerlemesinin ucuz olması ve yatırım fırsatlarının ortaya çıkması nedeniyle istikrar kazanmış olmasından kaynaklanmadığını kesin olarak söyleyebiliriz. Öyle düşünürseniz, o zaman siz A hisse piyasasındaki mantıksız duyguları gerçekten hafife aldım.

Piyasanın gerçek istikrarının sağlanmasının dört nedeni vardır: Birincisi, bazı yüksek değerli küçük ve orta ölçekli piyasa değerine sahip hisse senetleri, menkul kıymetler şirketlerinde hisselerini patlatmak üzeredir.Düzenleyici makamlar, bu riski aktif olarak çözmek için bir dizi politika uygulamaya koymuştur. Reel ekonomiyi etkileyecek ve denetim otoriteleri buna izin vermiyor. İkincisi, merkezi liderlik de dahil olmak üzere üst düzey liderler sık sık bağırarak piyasaya yeterli güven veriyor. Üçüncüsü, tüm piyasanın değerlemesi pahalı değil. WIND verilerine göre, Şangay Menkul Kıymetler Borsası Endeksi'nin PE'si 10.99 katına düştü .. Dördüncüsü, ticaret sürtüşmesi kısa vadede uzlaştı, yurt içi vergi indirimleri ve ücretler düşürüldü, piyasanın sonraki dönem beklentileri değişti.

Bu dört nokta arasında, değerlemenin etkisi çok daha zayıf olacaktır çünkü kısa vadeli piyasa tamamen mantıksızdır.Başlıca nedeni, düzenleyicinin bir dizi politika yayınlaması ve aktif olarak piyasa güvenini savunması ve böylece A hisselerinin değerlemesinin düşmemesidir. 2014'ün düşük seviyesini kırdı.

Yarım yılın ardından, A hisseleri tekrar 3.000 puana yükseldi ve durdu, bu sefer 3.000 puanda başarılı bir şekilde durup boğa piyasasından çıkabilirler mi?

Uzun vadeli umutlu

Borsada kısa vadeli boğa piyasasının politika ile bir ilgisi var, uzun vadede ekonomiye ve değerlemeye bağlı, bu önemli.

1.) Şangay hisse senedi endeksi değerlemesi orta ve düşük seviyelerde

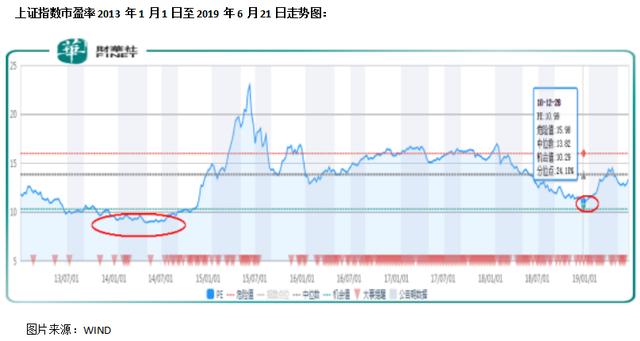

İlk olarak, fiyat / kazanç oranına (PE) ve fiyat / defter oranına (PB) bir göz atalım. Yarım yılın ardından, Şangay hisse senedi endeksi yaklaşık 3000 puana yükseldi. 31 Haziran 2019 itibarıyla, Şangay Bileşik Endeksi'nin fiyat-kazanç oranı 13,44 kat ve fiyat / kitap oranı 1,44 kattı. ,Ne anlama geliyor?

Caihua Haber Ajansı, Şangay Menkul Kıymetler Borsası Endeksi tarihindeki en düşük değerlemenin 2010'dan 2014'e büyük ayı piyasasında gerçekleştiğini tespit etti. P / E oranı ve P / B oranı sırasıyla 8,91 kat ve P / B oranı 1,21 kat oldu. En düşük ikinci 2018'de gerçekleşti. P / B oranları 10.99 kat ve 1.24 kat olmuştur.

Yukarıdaki veriler aracılığıyla, birkaç soru bulduk: 1. Şangay Bileşik Endeksinin son on yılda düşük değerlemeleri neden ortaya çıkıyor ve neden daha önce yüksekti? 2. Şangay Bileşik Endeksinin 2014'teki P / B oranı temelde 2018'deki ile aynıydı, ancak 2018'deki P / E oranı 2014'tekinden çok daha yüksekti. Neden?

İlk soruyu cevaplayalım. Tıpkı şirketler gibi, kurumsal karlar hızla arttığında, pazarın değeri daha yüksek olacak ve kurumsal karlar yavaş büyüdüğünde, pazarın değeri daha düşük olacaktır. 2009 ve 2008'de 2000'den önce, iç ekonomi hızla büyüdü ve GSYİH uzun süre çift haneli büyümeyi sürdürdü.Bu nedenle, genel piyasa değeri biraz daha yüksekti. 2008 mali krizinden sonra, ekonomik büyüme yavaşlamaya devam etti, bu nedenle genel piyasa değeri düşük oldu Bunda yanlış bir şey yok.

İkinci soruya tekrar cevap vermek gerekirse, tüm piyasanın karlılığının düştüğü ve net kârın büyüme hızının net varlıklar kadar hızlı olmadığı açıktır.Bu nedenle, Şangay Menkul Kıymetler Borsası Endeksi'nin 2018 yılı fiyat / defter oranı şimdiden tarihin en düşük noktasında iken, fiyat-kazanç oranı çok geride kaldı. Tarihin en alçak noktası hala biraz uzaktadır.

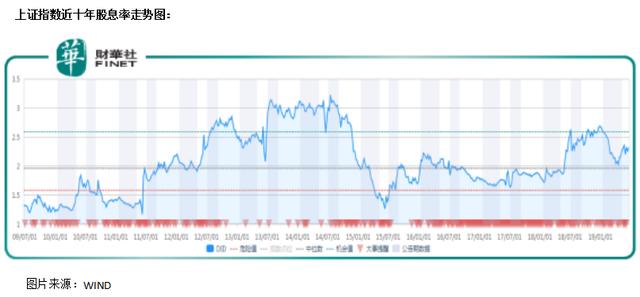

Ayrıca temettü oranı da yukarıdaki sorunları yansıtabilir. 2018 yılında Şangay Bileşik Endeksinin en yüksek temettü oranı% 2,5'i ve Şangay Bileşik Endeksi'nin en yüksek temettü oranı 2014'te% 3'ü aştı. Bu iki dönemin fiyat-defter oranları temelde aynı ve yan taraftan da kanıtlanabilir. , Şangay Bileşik Endeksinin 2018'deki karlılığı, 2014'e kıyasla azaldı, çünkü hissedarlara temettü dağıtacak paranın olduğu yerde kâr yok.

Bunu söyledikten sonra, A hisselerinin genel K / K oranı şimdi yüksek mi yoksa düşük mü? Tek kelimeyle, pahalı değil, ama ucuz da değil. Son on yıllık verilere göre Şangay Menkul Kıymetler Borsası Endeksi'nin F / K oranı ve F / B oranı sırasıyla 14,2 kat ve 1,66 kat. 21 Haziran 2019 itibarıyla Şangay Bileşik Endeksi'nin F / K oranı 13,44 katı, P / B oranı ise 1,44 katı olarak yaklaşık on kat. Yetersiz tahmin, özellikle yıllık değerlemenin merkezi alanının alt seviyesinde belirgin değildir.

Ayrıca, borsada işlem gören yerli şirketlerin karlılığındaki düşüş nedeniyle özkaynak kârlılığının (ROE) düştüğünü ve geçmişte piyasa fiyat-defter oranı göstergelerinin referans değerinin uygun şekilde iskonto edilmesi gerektiğini belirtmemiz gerekiyor.

Dolayısıyla değerleme açısından sadece A pay piyasasının tamamının değerlemesinin az değer gördüğü söylenebilir, ancak ucuz olduğu söylenemez.A hisselerinin en büyük payını oluşturan banka sektörünü kaldırırsak (banka düşük fiyat-kazanç oranı (6.97 kat), Düşük fiyat-defter oranı nedeniyle (0,88 kat), A-hisse pazarının tamamının değerlemesinin ucuz olmadığından korkuyorum.

Tabii ki ilerleyen dönemlerde kurumsal karların artmasıyla birlikte A hisselerini yavaş boğanın dışına itmesi de bekleniyor ama değerleme getirisindeki farkı kazanmak istiyorsanız, korkarım zamanın geçti.

2.) Ekonomi istikrar belirtileri gösteriyor ve politikalar eşlik ediyor

Şimdi makro ekonomiye bakalım. Bir şirketin performansı, tüm makro ekonominin refahını belirler. İkisi birbirini geri çeker. Bu yüzden dünyaca ünlü yatırım gurusu Bay Buffett, başarısının ABD'ye dayandığını defalarca kamuoyuna açıkladı. Bu cümle mantıksız değil, Buffett başka bir ülkede doğmuş olsaydı, o da çok başarılı olabilirdi, ancak şu anki kadar büyük olmaması ihtimali yüksek.

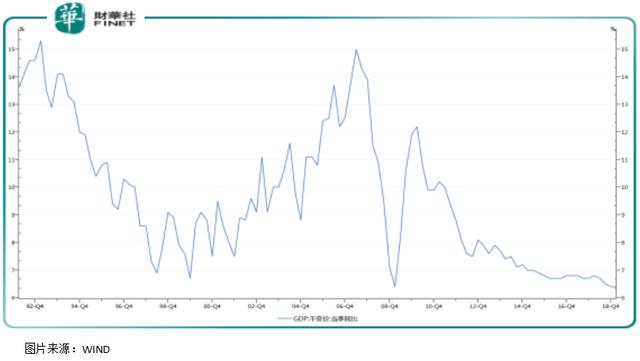

İlk olarak son yirmi yıl için aşağıdaki yurtiçi GSYİH trend tablosuna bakalım: 2000'den 2008'e kadar, yurtiçi GSYİH'nın sadece bir "uçak" olduğunu ve çoğu zaman çift haneli kaldığını görebiliriz. 2008 mali krizinin ardından, yurt içi GSYİH büyüme hızı kademeli olarak yavaşladı ve bu on yıl da Şangay Borsası Endeksi'nin yerinde kaldığı bir dönem oldu.Başlıca nedeni, ekonomik büyüme oranının yavaşlaması ve piyasanın A hisselerinin değerlemesinin de düşmesidir.

2018 yılında ülke ekonomisi herkesin beklediği L şeklindeki dip noktasını kırdı ve sürekli bir düşüş yaşadı, ilk çeyreğe kadar büyüme hızı% 6,3'e geriledi.

Ekonomik büyümedeki yavaşlamada yanlış bir şey yok. Sonuçta hacim zaten çok büyük. Kısa vadede yavaşlayacak mı? Yavaşlayacak mı? Yavaşlayacak mı? Kimsenin bu konuyu net olarak bilmediğine inanıyorum. Büyük dalgalanma olmadığı sürece evet. Hisse senedi piyasasının önemli bir etkisi olmayacak, tabii ekonomi önemli ölçüde dalgalanırsa, hükümet de ekonomiyi canlandırmak için uygun politikalar çıkaracaktır.

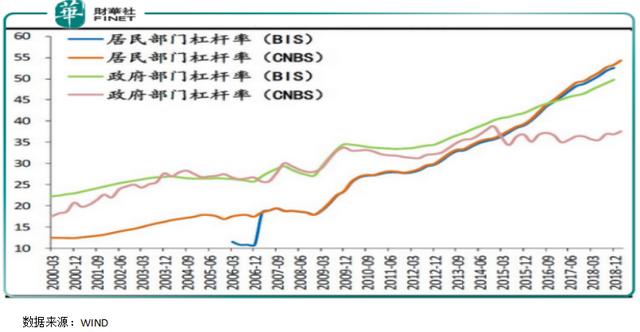

Buradan bir referans verebiliriz ... Herkesin balon olarak tanıdığı bir sektör olan gayrimenkul dikkatli olmalıdır.Aşağıdaki resimden yurt içi yerleşiklerin kaldıraç oranının artmaya devam ettiğini açıkça görebiliriz. 2018 yılı Aralık ayı itibarıyla% 50'yi aştı. Kaldıraç oranı devlet dairelerine göre çok daha yüksek, düşünmeyin, çoğu gayrimenkulde.

Kabarcık yoksa, balon ve sürekli yükselen kaldıraç dikkat çekmeye değer, eğer büyük bir dalgalanma olursa, yüksek kaldıraç dalgalanması iç ekonomik büyümeyi ciddi şekilde etkileyecektir.

Daha fazla detaya girmeyeceğiz Makroekonomi bir iki cümlede net değil Üstelik makroekonomi kavrayabileceğimiz bir şey değil. Makro ekonomiye dikkat etmeniz gerekiyorsa, gayrimenkul sektörünün gelişimine odaklanabilirsiniz.

Genel olarak, makroekonomik büyüme hızı yavaşlamaya devam etti, ancak ilk çeyrekte ekonomiyi canlandırmak için vergi indirimleri ve ücret indirimleri gibi bir dizi iç politika ve imalat sanayiine tüketimi canlandırmaya yönelik bir dizi politika getirildi. Ekonomik büyüme oranı eskisi kadar hızlı olmayacak olsa da, aynı büyüklükteki ülkeler arasında görece lider büyüme oranını sürdürme olasılığı yüksek.

Bu nedenle, yukarıdaki iki paragrafı birleştirdiğimizde (1. Yurt içi menkul kıymetler piyasası değerlemesi oldukça düşük bir konumda, 2. Politikanın eşlik etmesi altında, makro ekonomi çok fazla dalgalanmayacaktır), sonraki dönemde A hisselerinin istikrarlı bir şekilde artma olasılığının nispeten büyük olduğu sonucuna varıyoruz. , Ancak fazla getiri elde etmek de zordur.

Hisse senetleri kademeli olarak olgun pazarlara entegre olur

Son olarak, A hisselerinin eskisi gibi yükselip alçalmayacağından bahsedelim ve değer ve fiyat bakımından ciddi şekilde uyumsuz olan riskler ve fırsatlar olacaktır.

İki örneği ele alalım. 2014'te Büyüyen İşletme Pazarı'nın önde gelen İnternet finans stoku olan Flush'ı örnek olarak ele alalım. Çoğu zaman, yıllık F / K oranı 100 katın üzerinde kalırken, ana yönetim kurulu en düşük P / E oranı 9'dan az olan mükemmel bir şirket Kweichow Moutai olarak kabul edildi. Times, aynı pazar, aynı zamanda, farklı sektörlerde iki mükemmel şirket, ancak o sırada Moutai'ye yatırım yapmayı ve Flush'a yatırım yapmayı seçtiniz, önümüzdeki beş, hatta on yıl, getiri oranı çok farklı olacak ve bu da önceki A hisselerini yansıtıyor Bu spekülasyon ne kadar ağır.

Gelecekte olacak mı? Cevap, evet, ancak iki nedenden ötürü büyük ölçekte olmayacak:

1. Son yıllarda, A hisselerinin açılması herkes için aşikardır. Zengin olmak için MSCI, A hisselerine erişim ve ayrıca Shenzhen-Hong Kong Stock Connect ve Shanghai-Hong Kong Stock Connect gibi uluslararası olgun fonlara erişim, A hisselerinin oynaklığını büyük ölçüde azaltacaktır. Okurları tanımıyorum. Dikkat ettiniz mi 2018'de, A-hisse pazarı düşmeye devam ettiğinde, Shenzhen-Hong Kong Stock Connect, Shanghai-Hong Kong Stock Connect ve MSCI olgun fonlarının tümü, yüksek kaliteli yerli şirketlerdeki konumlarını artırdı. Mayıs ve Haziran 2019 itibarıyla, A-hisse pazarının tamamı tahmin edildi Değer kademeli olarak makul seviyeye döndü. Fonların bu kısmı pozisyon eklemeyi durdurdu ve farklılaştı. Bu çok iyi bir fenomendir. Büyük bir düşüş veya büyük bir yükseliş trendi takip etmeyecek, bu da endeksin dalgalanmasını yumuşatmaya ve A hisselerinin aşırı düşük veya aşırı değerlenmesini önlemeye yardımcı olacaktır. Tabii ki, bu aynı zamanda yerli yatırımcılara yatırım felsefesi açısından da yol gösterecek ve yerli yatırımcıların geçmişte saf bir abartıdan şirkete odaklanmaya geçmesine olanak sağlayacak.

2. Bilim ve Teknoloji İnovasyon Kurulunun resmi açılışı söz konusu olduğunda, son yıllarda halka arz onaylarının hızlanması ve borsada işlem gören şirketlerin sayısı bir yana, kurumsal değişiklikler ve borsada işlem gören şirketlerin sayısındaki artış, kayıt sistemi, borsada işlem gören şirketlerin sayısını hızla artıracak ve geniş bir alanda piyasa fonlarını yönlendirecektir. Bu nedenle, sonraki dönemde büyük ölçekli bir genel yükseliş olasılığı giderek küçülecektir. Ayrıca geçmişte piyasa zengindi ve borsada daha az şirket vardı.Herkes hisse senedi fiyatları üzerine spekülasyon yapmak ve hızlı para kazanmak istiyordu.Bu durum borsada işlem gören şirketlerin piyasaya çıkıp sermaye artırmasını engellerken, performansı olmayan şirketler çok popülerdi. Kaynakların yanlış tahsisi ekonomiyi etkiler.

sonuç olarak:

Özetle yerli A hisseleriyle ilgili birçok sorun var ama hepsi olumlu yönde gelişiyor. Haziran 2019 sonu itibariyle, tüm A-hisse piyasasının değerlemesi nispeten makul bir konumdadır.Piyasa daha sonraki aşamada yükselmeye devam etmek istiyorsa, hisse senedi fiyatını yükseltmek ve borsanın 2015 ve 2007 seviyesinde görünmesini istemek esas olarak karlara bağlıdır. Büyük boğa piyasası değerleme, kurumsal karlılık veya finansman ile desteklenmez.

Yazar: Zheng Peng super

Editör: Li Yuqian