Lityum pil bakır folyo endüstrisi hakkında özel rapor: salgın, yüksek kaliteli lityum pil bakır folyonun uzun vadeli kesinliğini değiştirmeyecek

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

Yeni enerji taşıt pazarının genişlemesi, lityum pil bakır folyo talebindeki artışı tetikliyor

1. Lityum pil bakır folyo, yeni enerji araçları için lityum pillerin temel hammaddelerinden biridir

Bakır folyo, lityum pillerin negatif elektrot akım toplayıcısının temel malzemesidir ve lityum pilin nihai ürününün üretim süreci, maliyeti ve performansı, pozitif ve negatif elektrot akım toplayıcıları, yani alüminyum folyo ve bakır folyo performansıyla yakından ilgilidir. Lityum pillerin üretim sürecinde, negatif elektrot bulamacı genellikle lityum pil bakır folyo üzerine kaplanır ve ardından lityum pilin negatif elektrotunu elde etmek için kurutulur, yuvarlanır ve kesilir. Endüstriyel lityum pil bakır folyo zincirine göre, lityum pil bakır folyo ağırlıklı olarak lityum pillerin negatif elektrotlarının üretiminde kullanılır ve lityum piller ağırlıklı olarak yeni enerji araçlarında, 3C dijital ve enerji depolama sistemlerinde kullanılır.

2014'ten 2018'e kadar çeşitli terminallerde lityum iyon pillerin küresel üretimine göre, 3C dijital pillerin ve enerji depolama pillerinin genel büyümesi küçüktür ve güç pil üretimindeki büyüme en hızlı olanıdır, 2014'te 13,8 GWh'den 2018'de 107 GWh'ye yükselmiştir, bu da kümülatif bir artıştır. % 675, güç akülerindeki yüksek büyüme oranının ana nedeni, yeni enerji araçlarının hızlı gelişmesidir. Son yıllarda, küresel sera etkisi giderek daha önemli hale geldi ve dünya çapında hükümetler yenilenebilir kaynaklara olan ağırlıklarını artırdı.Politikaların güçlü desteğiyle, küresel yeni enerji aracı pazarı hızlı bir gelişme kanalına girdi.

Yeni enerji araçları genellikle güç kaynağı olarak alışılmadık enerji kaynaklarını kullanan araçlara atıfta bulunur. Şu anda, yeni enerji araçları ağırlıklı olarak hibrit fişli araçlar, saf elektrikli araçlar, yakıt hücreli araçlar ve hidrojen motorlu araçları içermektedir. Şu anda, yeni enerji aracı pazarına tamamen elektrikli araçlar hakimdir ve diğer yeni enerji araç türlerinin sanayileşmesi sınırlıdır.

Piller, motorlar ve elektronik kontrol, tamamen elektrikli yeni enerji araçlarının temel teknolojileridir ve bu üç teknoloji, yeni enerji araçlarının iki temel göstergesini belirler: seyir menzili ve gücü . Bunların arasında elektrikli araçlar için en temel ve önemli teknolojilerden biri olan batarya, aynı zamanda kilometre kaygısını çözmek, elektrikli araç performansını iyileştirmek, üretim maliyetlerini düşürmek gibi elektrikli araçların birçok sorununun çözümünde de temel atılım noktasıdır. Şu anda piyasada bulunan yüksek hızlı saf elektrikli araçların tümü, lityum demir fosfat, lityum manganat ve üçlü lityum piller dahil olmak üzere lityum iyon piller kullanıyor.

Bununla birlikte, şu anda farklı lityum iyon pil türleri arasındaki temel farkın, pozitif ve negatif plakaların alüminyum folyo ve bakır folyosu üzerine kaplanan malzemelerin, lityum kobalt oksit LiCoO2, lityum manganez oksit LiMn2O4 ve üç gibi farklı olmasıdır. Li (NiCo) O2 ve negatif elektrot tabakasının bakır folyosu üzerine kaplanmış grafit veya lityum titanat, lityum pilin tipine bakılmaksızın, pozitif ve negatif elektrotların pozitif ve negatif elektrotlar olarak alüminyum folyo ve bakır folyo kullanması gerekir. Akım toplayıcı. Lityum pil bakır folyo, lityum pil üretimi için vazgeçilmez bir malzemedir.

Güç pillerine olan talep artmaya devam ederken, küresel lityum pil bakır folyo üretimi de yıldan yıla artmaktadır. 2013'ten 2019'a, lityum pil bakır folyo üretimi, yıllık bileşik büyüme oranı olan% 285'lik bir kümülatif büyüme oranıyla 46.000 tondan 177.000 tona yükseldi. Oran% 25'in üzerine çıkıyor. Gelecekte yeni enerji araçlarına olan talebin daha da artmasıyla birlikte, önemli hammadde lityum pil bakır folyoya olan talep artacaktır.

2. Yeni enerji araçlarının küresel satış büyümesi son derece kesindir ve lityum pil bakır folyo için gelecekteki talep büyüktür.

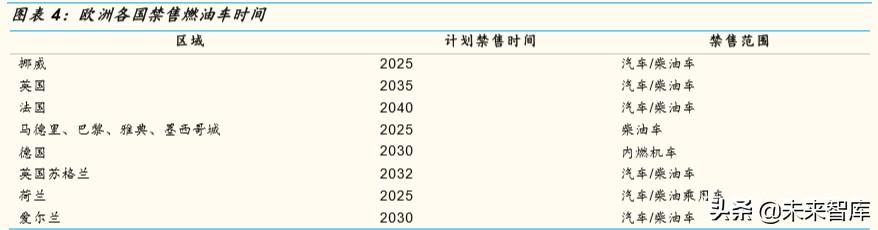

Son yıllarda, küresel sera etkisi sorunu daha ciddi hale geldikçe, tüm ülkeler yeni enerji araçlarının geliştirilmesini teşvik etmek için ilgili politika ve yasaları uygulamaya koydu. Örneğin, Avrupa'da birçok ülke akaryakıt araçlarının satışına yasaklar koydu.Norveç, Hollanda, Almanya ve İrlanda, sırasıyla 2025 ve 2030 yıllarında otomobil ve dizel araçların satışına tamamen yasaklandığını duyurdu. Bu plan önümüzdeki birkaç yıl içinde artacak. Bu politika ortamında, çeşitli ülkelerde yeni enerji araçlarının satışlarının hızla artması beklenmektedir.

Avrupa Birliği'nin Nisan 2019'da yayımlanan 2019/631 Kararnamesi ne göre, 2020'den itibaren AB ülkelerindeki araçların karbon emisyonlarını katı bir şekilde sınırlayacak ve yönetmelik ihlalleri nedeniyle cezaları artıracak.Avrupa pazarında yeni enerji araçlarına olan talebin gelecekte olması bekleniyor. Yıllar içinde dramatik bir şekilde yükseldi. Avrupa Birliği Çevre Ajansı tarafından yayınlanan verilere göre, 2018'de 28 AB ülkesinde ve İzlanda'da araçların ortalama karbon emisyonları 120,4 g / Km idi ve Avrupa Birliği'nin 95 g / Km'yi çok aştı. Hükümetler ve otomobil üreticileri bu emisyon talebini karşılamak zorundadır Yeni enerji araçlarının satışını daha da teşvik etmesi bekleniyor.

Çin ve Avrupa Birliği'ndeki saf elektrikli araç satışlarına göre, 2019'un ikinci yarısında Çin pazarı haricinde, satışlar, özellikle 2018'de 2017'ye göre sübvansiyon politikalarındaki sınırlı düşüş ve 400 kilometreden fazla pil ömrüne sahip yeni enerjili araçlar için en yüksek sübvansiyon nedeniyle yıllık bazda düştü. Tutar, 2018'in ikinci yarısında satışları artıran 50.000 yuan'a yükseldi. 2019'da sübvansiyon politikası, 2018'e kıyasla yaklaşık% 50 düştü. 2018'in ikinci yarısındaki yüksek tabanla karşılaştırıldığında, belirli bir düşüş oldu, ancak son yıllarda Saf elektrikli araçların genel satışları, özellikle AB ülkelerinde hala hızlı bir artış eğilimi gösteriyor.AB'de karbondioksit emisyon yönetiminin kademeli olarak sıkılaşması nedeniyle ve bazı AB ülkeleri 10 yıl içinde yakıtlı araç satışlarını tamamen yasaklamayı planlıyor, AB'de ise saf elektrikli araçlar 2018-2019 satış hacmi, her çeyrekte yıllık bazda% 35'in üzerinde bir büyüme kaydetti ve 2019'un dört çeyreği, 2018'in aynı dönemine göre% 75'ten fazla arttı. AB saf elektrikli araç satışlarının büyüme oranı Çin pazarının çok üzerinde.

Sanayi ve Bilgi Teknolojileri Bakanlığı, Ulusal Kalkınma ve Reform Komisyonu ve Bilim ve Teknoloji Bakanlığı tarafından yayınlanan "Otomobil Endüstrisi için Orta ve Uzun Vadeli Kalkınma Planı" na göre belge, yeni enerji otomobil endüstrisi için kalkınma planı gerekliliklerine açıklık getiriyor. Yeni enerji araçları, otomobil üretimi ve satışının geliştirme hedefinin% 20'sinden fazlasını oluşturduğu 35 milyon araca ulaşın. Bu geliştirme hedefi kapsamında, Çin'in yeni enerji aracı üretimi hızlı büyümeye devam edecek.

Buna ek olarak, dünyadaki çeşitli ülkeler, karbon emisyonlarını azaltmak ve yeni enerji araçlarını teşvik etmek için bir dizi plan ve yönetmelik yayınladığından, çok sayıda uluslararası otomobil şirketi, ilgili yasa ve yönetmelikleri ihlal etmekten kaçınmaya çalışarak yeni enerji pazarında konuşlanmaya ve yeni enerji araçlarının ürün zincirini genişletmeye başladı. Ve yeni enerji araç pazarında lider konumdadır.

3. Yeni taç salgını kısa vadeli bir etkidir ve yeni enerji araçlarının uzun vadeli büyüme mantığını değiştirmez

Yeni koronavirüs salgınının küresel olarak yaygınlaşması nedeniyle küresel ekonomik faaliyetlerin yoğunluğu geçici olarak zayıfladı ve makro ekonomi ile daha fazla korelasyonu olan otomobil tüketimi kaçınılmaz olarak etkileniyor.Salgının ikili etkisi ve yıl sonu nedeniyle Çin pazarını örnek almak, 2020'nin Ocak ve Şubat aylarında yeni enerjili araç satışları bir önceki yıla göre sırasıyla% 51,5 ve% 71,5 azalırken, Şubat ayında sadece 12.908 yeni enerji aracı satıldı. Aynı zamanda, salgının önlenmesi ve yeni enerji araçlarının ve elektrikli bataryaların üretim ve yeniden başlatılmasının kontrolünün etkisiyle, elektrikli bataryaların kurulu kapasitesi Şubat 2020'de sadece 0,6 GWh oldu, bu da bir önceki yıla göre% 73 düşüş gösterdi. Şu anda, yeni taç salgınının Avrupa ve Amerika Birleşik Devletleri'ndeki yaygınlığı ve yayılması nedeniyle, çok sayıda Avrupa otomotiv endüstrisi zinciriyle ilgili üreticilerin fabrikalarını geçici olarak kapatmaya karar vermeleri, bu önlemin otomotiv tedarik zinciri üzerinde büyük bir etkisi var. Şu anda, bazı yeni enerji taşıt aküsü üreticileri, Amerika Birleşik Devletleri'ndeki fabrikalarını, Panasonic, Tesla, LG Chem ve Samsung SDI gibi ana akım pil üreticileri de dahil olmak üzere 13 Nisan'a kadar geçici olarak kapatacaklarını açıkladılar. Fabrikaların kapanması, yeni enerji araçları ve güç pillerinin üretimini azaltacaktır.Aynı zamanda, salgının gelişmesi Avrupa ve Amerika'da tüketim ve ekonomi üzerinde bariz olumsuz etkilere sahiptir.Bu iki faktörün her ikisi de yeni enerji araçlarına olan talep üzerinde daha büyük etkiye sahiptir.

Ancak salgının yeni enerji araçlarının tüketimi üzerindeki etkisinin muhtemelen kısa vadeli bir etki olduğunu belirtmek istiyoruz. Şu anda, Çin pazarı için en değerli referans SARS salgınıdır.SARS salgını nedeniyle, Çin'in otomobil tüketimi Nisan-Mayıs 2003 arasında önemli bir büyüme düşüşü yaşadı. Yıllık büyüme oranı Mart ayındaki% 30 + 'dan yaklaşık% 10'a düştü. Ancak, bu tüketim etkisi salgının iyileşmesiyle kademeli olarak iyileşti ve otomobil tüketimindeki artış oranı Haziran ayından itibaren yaklaşık% 30'a yükseldi. Bu nedenle salgının kontrol altına alınması ve fabrikaların eski haline dönmesiyle birlikte, başta yeni enerji araçları olmak üzere otomobil tüketimi giderek yüksek olasılıklı bir olaya dönüştü. Ayrıca 31 Mart'ta Danıştay, otomobil tüketimini teşvik etmek amacıyla yeni enerjili araç alım sübvansiyonu ve alım vergisi muafiyeti politikasının 2022 yılına kadar uzatılacağını belirlemek üzere Danıştay'ın icra toplantısı düzenledi. Bu karar, yeni enerji sektörünü bu yılın sonunda resmen sona erdirecek. Otomobil sübvansiyonlarının durdurma düğümü ve satın alma vergisinden muafiyet 31 Aralık 2020'den 31 Aralık 2022'ye ertelenecek. Yeni enerjili araçların satın alınması için sübvansiyon ve tercihli politikaların iki yıl süreyle uzatılması kararı, yeni enerjiyi bir ölçüde teşvik edebilir. Salgın sonrası otomobil ve akü endüstrisi zincirinde tüketimin toparlanması, sektörün uzun vadeli büyümesine olumlu etki yapıyor. Ek olarak, bazı yerel yönetimler yerel yeni enerji araçları için sübvansiyonlar getirmiştir. Aynı zamanda, Avrupa bölgesi, yeni enerji araçları için nispeten yüksek araç satın alma sübvansiyonlarını sürdürmektedir.Örneğin, Almanya ve Fransa'da yeni enerji araçları için satın alma sübvansiyonları 750-6000 Euro (yaklaşık 5937-47.400 yuan) arasında değişmektedir. Satın alma vergisi muafiyeti, 10 yıllık otomobil vergisi ve bazı bölgelerde ücretsiz otopark gibi avantajlardan yararlanabilirsiniz. Fransa'da, eski dizel araçları değiştirmek için kullanılan yeni enerji araçlarının alıcıları, "araba değiştirme sübvansiyonları" dahil olmak üzere bir dizi politika yoluyla 2.500-6.300 Euro (yaklaşık 19.800 RMB ila 49.900 RMB) tutarında ek sübvansiyondan yararlanabilirler.

Ayrıca, 2016'dan 2019'a kadar Avrupa'da (AB ve EFTA) saf elektrikli araçların satış hacmine bakıldığında, Avrupa'da yeni enerji araçlarının en yoğun satış sezonunun üçüncü ve dördüncü çeyreklerde yoğunlaştığı, Avrupa pazarındaki yeni taç salgını ise Mart ayı başlarında patlak verdi. Avrupa ülkeleri salgını temelde 2-3 ay içinde kontrol edebilirse, makro ekonomi nedeniyle belirli bir olumsuz etki olsa bile, yeni enerji araçlarının satışlarının üçüncü çeyrekte toparlanmaya başlaması bekleniyor, daha yüksek satın alma sübvansiyonu politikalarına sahip yeni enerji araçları Geleneksel yakıtlı araçlarla karşılaştırıldığında daha güçlü bir rekabet gücüne sahiptir.

Ocak-Şubat 2020'de Avrupa pazarındaki otomobil satışlarındaki değişiklikler, Avrupa pazarında yeni enerji otomobillerine olan talebin uzun vadeli büyümesinin mantıksal olarak istikrarlı olduğunu bir dereceye kadar kanıtlayabilir. 2020 Ocak ve Şubat aylarında Avrupa pazarında binek otomobil satışları sırasıyla% 7,5 ve% 7,4 azalırken, yeni enerji araçlarının (hibrit ve saf elektrikli araçlar dahil) satışları sırasıyla% 121 ve% 111 arttı. Araç satışları sırasıyla% 89 ve% 88 artarak 38825 ve 39.330 araca ulaştı. Binek araç satışlarında düşüş olması durumunda, yeni enerji araçlarının satışları trendin tersine artmıştır ve bu da yeni enerji araçlarına olan talebin yüksek oranda arttığını göstermektedir.

Ayrıca son verilere göre Mart ayında bazı Avrupa ülkelerinde yeni tacın olumsuz etkisi ve diğer olumsuz etkiler nedeniyle binek otomobil satışları, ancak yeni enerji araçlarının satışları daha olumlu işaretler gösterdi.Örneğin Fransa'da binek otomobil satışları% 72,2 düştü. 2019'un ilk çeyreğindeki% 2,6'dan yaklaşık 4 kat artışla, 2020'nin ilk çeyreğinde Fransa'da binek otomobillerdeki enerji araçlarının penetrasyon oranı% 11,7'ye, yeni enerji binek otomobillerin penetrasyon oranı ise% 9,7'ye ulaştı. Mart ayında toplam araç satışları bir önceki yıla göre% 32,3 düşerken, yeni enerjili araç pazarının penetrasyon oranının% 75'e yükselmesi nedeniyle yeni enerji araçlarının satışları yalnızca% 26,7 düştü. Salgının etkisindeki yeni enerji araçlarına ilişkin nispeten olumlu veriler, Avrupa pazarında yeni enerjili araçların uzun vadeli büyümesinin mantığını kanıtlıyor.Aynı zamanda salgın kontrol altına alındığında, yeni enerji araçları iyileşme sürecinde geleneksel yakıtlı araçlardan daha hızlı ve daha büyük olacak Olasılık kurtarma olasılığı.

Bu nedenle, hükümet politikalarının teşvik edilmesi ve otomobil şirketlerinin yeni enerjili araç pazarında, özellikle saf elektrikli araç pazarında yerleşmesinden, yeni enerji araçlarına yönelik küresel talep son yıllarda hızlı bir büyüme ve sürekli büyüme kesinliği içinde olacaktır. Lityum pil bakır folyo, saf elektrikli araçların temel güç kaynağı olarak lityum piller için önemli bir hammaddedir.Yeni enerji araç üretiminin hızlı büyümesi, lityum pil bakır folyo talebinin hızla artmasına neden olacaktır.

IEA tahminlerine göre, yeni enerji araçlarının küresel satışları artmaya devam edecek. 2018'e göre, 2030'da yeni enerji araçlarının (saf elektrikli yan ve hibrit güç dahil) satışları 4,75 milyona, 2020 ve 2025'te 12,38 milyona ulaşacak. Ve 22.53 milyon araç, yeni enerji araçlarının küresel otomobil sahipliği ise 2030'da% 30'luk bir paya sahip olacak ve 13.4.1 milyon araca ulaşacak.

Yeni enerji otomobil endüstrisinin talep büyümesi, lityum pil endüstrisinin refahını artıracak.Küresel talep perspektifinden, lityum iyon pillerin temel hammaddesi olarak lityum pil bakır folyoya olan pazar talebi sürekli bir büyüme eğilimini koruyacak ve talep artış oranının% 10'a ulaşması bekleniyor. Yukarıdaki.

Jiayuan Technology'nin izahnamesine göre, 2018 yılında toplam küresel lityum pil bakır folyo üretimi 146.000 tondu.Yeni enerji araçlarının satışıyla yönlendirilen, lityum pil bakır folyo için küresel talep 2020'de 180.000 tona ve 2030'da 660.000 tona ulaşacak. Yıllık% 14.27 bileşik büyüme oranıyla, lityum piller için temel bir hammadde olan lityum pil bakır folyoya olan talep, yeni enerji araçlarına olan talep artmaya devam ederken önümüzdeki 10 yıl içinde de artmaya devam edecek.

Endüstrinin yapısal üretim kapasitesi fazlası var ve teknolojik inovasyon yeni bir büyüme döngüsü başlattı.

1. Teknolojik yenilik, ultra ince bakır folyonun ana akım olmasını teşvik ediyor

Bakır folyo, ultra ince bakır folyo (6m), ultra ince bakır folyo (6-12m), ince bakır folyo (12-18m), geleneksel bakır folyo (18-90m) ve kalın bakır folyo ( > 70m), burada lityum pil bakır folyonun ana kalınlığı esas olarak 6m-8m'de yoğunlaşmıştır. Son yıllarda, devlet sübvansiyonlarının azalması, yeni enerji araçlarının performansının iyileştirilmesi ve seyir menzilinin artması nedeniyle, lityum pil üreticileri, lityum pil hücrelerinin enerji yoğunluğunu etkili bir şekilde artırmak için kademeli olarak daha hafif ve daha ince lityum bakır folyoları kullanmaya başladı.

Yeni enerji aracı sübvansiyonlarının ve politika planlamasının düşüşü, lityum pillerin birim enerji yoğunluğunun artmasını teşvik etti. 27 Mart 2019 tarihinde, Sanayi ve Bilgi Teknolojileri Bakanlığı ve diğer dört daire, yeni enerji araçlarına yönelik sübvansiyon politikasını daha da revize eden "Yeni Enerji Araçlarının Teşvik Edilmesi ve Uygulanmasına Yönelik Mali Sübvansiyon Politikasının Daha Fazla İyileştirilmesine İlişkin Duyuru" yayınladı. Bu revizyonda düşüşün derecesi açıktır ve enerji yoğunluğu Standartlar önemli ölçüde yükseltilmiş, iyiyi ve güçlü olanı destekleme sübvansiyon politikası netleştirilerek yeni enerji araçlarının güç bataryası sisteminin enerji yoğunluğu için eşik gereksinimleri istikrarlı bir şekilde artırılmış, yeni enerji araçlarının enerji tüketim gereksinimleri uygun şekilde artırılmış ve saf elektrikli binek araçların sürmeye devam etmesi Kilometre eşiği gereksinimleri. "Sübvansiyon politikalarındaki eğilimler.

Mart 2019'da yeni yayınlanan yeni enerji aracı sübvansiyon programına göre 2019'daki sübvansiyonun 2018'deki sübvansiyona kıyasla önemli ölçüde düştüğü açıkça görülüyor. Aynı zamanda enerji yoğunluğu ve enerji tüketimi optimizasyon standartlarının çoğu artırılmış veya sübvansiyon katsayısı düşürülmüştür. 2018 daha zor. Bu nedenle, yeni enerji taşıt endüstrisi için, bataryanın birim enerji yoğunluğunu artırmak ve genel olarak azalan sübvansiyon ortamı altında nispeten yüksek sübvansiyonlar elde etmek için seyir menzilini artırmak, rekabet avantajlarını korumanın etkili yollarıdır.

Buna ek olarak, Sanayi ve Bilgi Teknolojileri Bakanlığı, Ulusal Kalkınma ve Reform Komisyonu ve Bilim ve Teknoloji Bakanlığı ortaklaşa 2017 yılında "Otomobil Endüstrisi için Orta ve Uzun Vadeli Kalkınma Planı" nı yayınladı ve 2020 yılına kadar pil hücrelerinin enerji yoğunluğunun 300 Wh / kg veya daha fazlasına ulaşacağını ve 2025 yılına kadar 350 Wh / kg'a ulaşmaya çalışacağını açıkladı. 2012 yılında, güç batarya sisteminin özgül enerjisi, lityum batarya ile ilgili bir plan olan 350 Wh / kg'a ulaştı. Ekim 2019'da Çin'de üretilen yeni enerjili araç güç bataryası monomerlerinin enerji yoğunluğu için "Elektrikli Araç Gözlemcisi" tarafından derlenen "Elektrikli Araç Gözlemcisi" ne bakın. Ortalama vücut enerji yoğunluğu yaklaşık 243.22Wh / kg'dır ve 1 numaralı ürünün tek enerji yoğunluğu 257.39 Wh / kg'dır ki bu halen Sanayi ve Bilgi Teknolojileri Bakanlığı'nın 300 Wh / kg planından çok uzaktır.

Yakın tarihli bir Reuters raporuna göre, Tesla ve CATL bir işbirliği anlaşmasına varmak üzere. Tesla, yerli Model 3 modellerinde kullanılmak üzere CATL'den "kobalt içermeyen piller" satın almayı planlıyor. 1 Temmuz 2020'de resmi olarak piyasaya sürülmesi bekleniyor. Tesla güç bataryası. Lityum kobaltat, lityum manganat, lityum nikelat, lityum demir fosfat ve nikel-kobalt-manganez üçlü malzemeleri şu anda lityum piller için pazarlanan katot malzemeleridir. Piyasadaki büyük ölçekli üretim için pil teknolojisi rotası esas olarak nikel-kobalt-manganez lityum piller ve "kobalt" içeren lityum demir fosfat (LFP) piller üzerinde yoğunlaştığından, Tesla ile CATL arasındaki satın alma anlaşması lityum demir fosfat pilini önemli ölçüde artırmıştır. Olasılık. Üçlü lityum pillerle karşılaştırıldığında, Tesla'nın ulusal üretim yoluyla üretim maliyetlerini daha da azaltma planı kapsamında, düşük üretim maliyetleri lityum demir fosfat pillerin kısa vadede değiştirilemeyeceği bir avantajdır. Gaogongun lityum pil verilerine göre, lityum demir fosfat pilin nadir metal kobalt kullanması gerekmediğinden, yerel pil sistemi maliyeti 0,6 yuan / Wh'a ulaşırken, üçlü lityum pilin sistem maliyeti lityum demir fosfat pilin maliyeti olan 1 yuan / Wh'de kalmıştır. Avantajlar ortada. Ek olarak, lityum demir fosfat piller ayrıca yüksek güvenlik ve daha uzun çevrim ömrü avantajlarına sahiptir.

Ancak belirtmemiz gereken şey, tek bir hücrenin enerji yoğunluğundaki artışın lityum demir fosfat piller için en acil sorunlardan biri olduğudur. Akü yüklü çoğu arabanın enerji yoğunluğu 200 Wh / kg'a ulaşabilir ve kısa sürede 300Wh / kg'a ulaşması beklenir Yüklenen lityum demir fosfat akülerin enerji yoğunluğu genellikle küçüktür, çoğu 100-150Wh / kg'dır. Bu nedenle, aynı pil hacmi altında, üçlü lityum pil yeni enerji araç aküsü daha yüksek bir tek enerji yoğunluğuna ve daha güçlü bir dayanıklılığa sahiptir.

Lityum demir fosfat pillerin düşük enerji yoğunluğu göz önüne alındığında, pil üreticileri mevcut teknoloji kapsamında iki çözüm benimseyebilir: Biri pilin hacim kullanımını artırmak ve pil paketinin bileşenlerini azaltarak hücre sayısını artırmaktır. Pil sisteminin enerji yoğunluğu, dayanıklılığı daha da artırır.Örneğin, Ningde döneminin en son CTP patenti olan pil hücresi, doğrudan kurulum için PACK'in tamamına yerleştirilir ve manşon, modülü olabildiğince basitleştirmek için tüm önemsiz yapısal bağlantıları ortadan kaldırarak sabitlenir. , Pil paketinin hacim kullanımını iyileştirmek için pil paketindeki parçaları azaltarak. Diğeri, hücrenin enerji yoğunluğunu artırmak için hücrenin pozitif ve negatif akım toplayıcılarını, diyafram malzemelerini ve hücre paketleme malzemelerini azaltarak hücrenin hücre kalitesini düşürmek veya iki çözüm benimsemektir. Pil performansının optimizasyonu ile birleştirilmiştir. Lityum pil bakır folyo için, bu iki iyileştirme kapsamında, ilk yöntem, pil paketinin yapısını basitleştirerek (pil paketinin genel kalitesini düşürerek) pil paketinin hacim kullanımını artırır ve üreticiler daha fazla pil kullanarak da artırabilir. Pil dayanıklılığı (ham petrol pil paketlerinin kalitesini korumak) ve bu yöntemin pil hücreleri için yardımcı malzeme olarak kullanılan lityum bakır folyo miktarını artırması beklenmektedir.İkinci yöntem pil üreticilerini daha ince ve daha hafif lityum bakır folyo kullanmaya teşvik edecektir. Folyo, hücrenin hücre enerji yoğunluğunu azaltmak için kullanılır.

Daha ince lityum pil bakır folyo, lityum pil hücrelerinin enerji yoğunluğunu ve seyir aralığını etkili bir şekilde artırabilir ve 6 m ve 5 m'lik ultra ince lityum pil bakır folyolar, kütle enerji yoğunluğunu% 5,3 ve% 8,2 artırabilir. Pil kapasitesini değiştirmeden tutarken pil kalitesinin düşürülmesi, tek hücrenin enerji yoğunluğunu artırabilir.Lityum piller için kullanılan bakır folyonun kalınlığı ne kadar küçükse, pilin ağırlığı o kadar hafif ve tek enerji yoğunluğu o kadar büyük olur. Aynı zamanda, daha ince lityum bakır folyo, negatif elektrotun daha küçük bir dirence sahip olmasını sağlayabilir, böylece pilin performansını artırabilir.Normalde, sadece daha ince bir bakır folyo kullanılması, diğer pil koşullarını değiştirmeden doğrudan% 3 artabilir. % 5 pil enerjisi yoğunluğu ve aktif malzeme miktarı için alan, bu nedenle aynı hücre hacmi koşulu altında, daha ince bakır folyo daha yeni enerji araçlarının seyir menzilini artırabilir. Hesaplama yoluyla, pil kapasitesi değişmeden kaldığında 8m lityum pil bakır folyoyu 6m ve 5m ultra ince bakır folyolara değiştirmek, lityum pilin kalitesini etkili bir şekilde düşürebilir ve böylece pil kütle enerji yoğunluğunu sırasıyla% 5,3 ve% 8,2 artırabilir. 4,5 m bakır folyo kullanılırsa, enerji Yoğunluğun% 1 oranında daha artması bekleniyor. Bu nedenle, lityum demir fosfat piller kullanan yeni enerji pillerinin üreticilerinin son derece ince bakır folyolara geçmesi daha acildir.

Gaogong'un Lityum Pil Bilgisine göre, CATL ve BYD, 6m lityum pil bakır folyo uygulamasını olgunlaştırdı ve hızlı bir şekilde değiştirdi (ekipman, lityum pil üretimi için 6m lityum pil bakır folyo kullanmaya dönüştürüldü) ve Ningde döneminin anahtarlama oranı% 90'ı aştı. 3-10 sıralamasında yer alan pil şirketleri de 6m lityum bakır folyo uygulamasını hızlandırıyor. Bu nedenle, 6m lityum pil bakır folyonun yeni nesil lityum pil negatif akım toplayıcılarının ana kalınlığı olacağına ve daha hafif ve daha ince lityum pil bakır folyoların kullanımının gelecekte genel bir eğilim olduğuna inanıyoruz.

2. Yapısal kapasite fazlası ciddidir ve üst düzey kapasite boşluğu kurumsal performans esnekliğini serbest bırakır

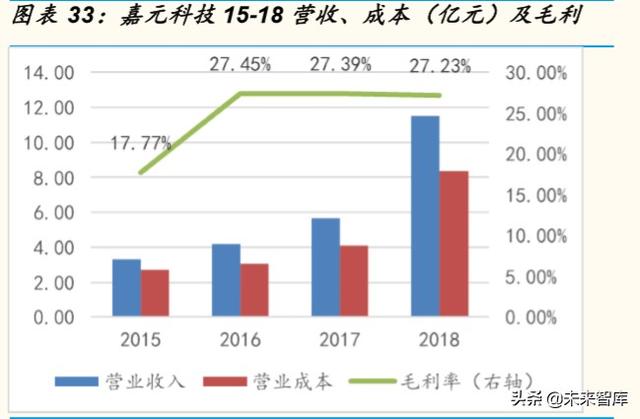

2016'dan itibaren, Çin'in yeni enerji araç üretimi 500.000 üniteyi aşarak 517.000 adede ulaştı, 2015 yılında ise yıllık% 51.8'lik bir büyüme oranıyla sadece 340.500 adedi. Lityum pil bakır folyo için pazar talebi önemli ölçüde artarak lityum pil bakır folyo ürünlerinde kıtlığa neden oldu. Gaogong Lityum Pil ve China Industry Information'dan alınan verilere göre, 2016 yılında 8m bakır folyonun fiyatı üç kez ayarlandı. Lityum pil bakır folyonun piyasa fiyatı 2016 başında 36.000 yuan / ton'dan 45.000 yuan / tona yükseldi. , Ve işleme maliyeti 20.000 ila 25.000 yuan / ton düzeyinde tutulur ve endüstrinin brüt kar düzeyi hızla yükselir. Jiayuan Technology'nin (NEEQ) 2016 yıllık raporuna göre, şirketin faaliyet geliri ve 2016 yılında net karı sırasıyla% 316,46 ve% 206,75 arttı.Üretim ve satışlardaki ve bakır folyo işleme ücretlerindeki önemli artış nedeniyle şirketin mevcut performansı önemli ölçüde arttı.

Gelecekte uzun vadeli büyüme için piyasa beklentilerini beraberinde getiren lityum pil bakır folyonun artan hacmi ve fiyatı nedeniyle, çok sayıda standart bakır folyo üreticisi lityum pilli bakır folyoya geçerken, lityum pil bakır folyo üreticileri de yatırım yapmaya ve büyümeye başladı. Çok sayıda dönüşüm ve proje yatırımı ve inşaatı, yerli lityum pil bakır folyo üretim kapasitesinin patlayıcı büyümesini teşvik etti. 2019'da Çin'in lityum pil bakır folyo üretim kapasitesi, 2015'e göre% 527 artışla 282.300 tona ulaştı.

Lityum pil bakır folyoya olan talebin gerçek büyüme oranı, üretim kapasitesinin büyüme oranından çok daha düşüktür.Lityum pil bakır folyo üreticileri, gerçek üretimde genellikle "satışa dayalı üretim" üretim modelini benimsediğinden, lityum pil bakır folyo çıktısı temelde aşağı yönlü talebi yansıtır. 2019 yılında Çin pazarındaki lityum pil bakır folyo üretiminin 116.100 ton olması bekleniyor, bu da 2015 üretimine göre kümülatif% 115 artış, ancak çıktı büyüme oranı lityum pil bakır folyo üretim kapasitesinin 5 kattan fazla büyümesinden çok daha düşük, bu da 2019'da fiili üretim kapasitesi ile sonuçlanıyor. Kullanım oranı sadece% 41,13'tür, bu nedenle lityum pil bakır folyo endüstrisinde kapasite fazlası vardır.

Ancak belirtmek istediğimiz şey, mevcut yurtiçi aşırı kapasitenin "yapısal kapasite fazlasıdır". Lityum pil bakır folyo üretim kapasitesinin çoğu, 8 m-12 m düşük uç kapasitede yoğunlaşırken, 6 m ve altındaki yüksek kaliteli lityum pil bakır folyo kapasitesi çok sınırlıdır. Pil üreticilerinin kademeli olarak 6m'ye geçme eğilimiyle birlikte, yerel üst düzey üretim kapasitesi bir kapasite boşluğuna bile sahiptir.

Yerli elektrik lityum pil pazarı görece yoğunlaşmıştır. 2018 yılı itibarıyla CR3% 66,68'e ulaşmıştır.CATL'de 6m bakır folyo kullanım oranı hesaplamasına göre 2019 yılı itibariyle 6m lityum pil bakır folyonun pazar penetrasyon oranı% 35'in üzerine çıkmıştır. 6m lityum bakır folyoya geçilmeye başlandı ve 3-10. Sıradaki pil şirketleri de 6m lityum bakır folyo uygulamalarını hızlandırıyor. 6m bakır folyonun pazara giriş oranının 2020 yılında önemli ölçüde artması bekleniyor. Aynı zamanda yeni enerji araçlarının satışları Bakır folyonun büyümesi talebi artıracak ve 6m bakır folyoya olan talep güçlü bir kesinlikle hızla artacaktır.

Ek olarak, 8m bakır folyo ile karşılaştırıldığında, 6m bakır folyonun giriş için daha yüksek bir engeli vardır.Bir yandan, teknik sınırlamalar nedeniyle, şu anda ağırlıklı olarak Nord hisseleri, Jiayuan Technology, Lingbao Huaxin ve Huawei'de yoğunlaşan seri üretim yapabilen sınırlı sayıda yerli şirket bulunmaktadır. Bakır folyo ve Chaohua Teknolojisi gibi sektörlerin önde gelen firmaları.Öte yandan, ultra-ince lityum pil bakır folyonun üretim döngüsü uzundur.Üretim döngüsünü sınırlamanın önemli nedeni, ultra ince bakır folyonun çekirdek üretim ekipmanının ağırlıklı olarak Nippon Steel tarafından üretilen yüksek kaliteli katotları kullanmasıdır. Bu pazar temelde oligopolistik bir pazardır. Dünyanın ana üretim kapasitesi Nippon Steel'de yoğunlaşmıştır, ancak Nippon Steelin üretim kapasitesi sınırlıdır ve genellikle 2-3 yıllık bir teslimat döngüsü gerektiren kısa vadede herhangi bir genişleme planı yoktur. Bu nedenle son derece ince lityum piller Bakır folyo üretim kapasitesi kısa vadede hızla artamaz.

3. Üretim kapasitesi boşluğu fiyatları yükseltir ve kurumsal performans esnekliğini serbest bırakır

Mevcut firmaların sınırlı yeni üretim kapasitesi vardır ve kısa vadede üretimlerini hızlı bir şekilde genişletememektedirler.Lityum pil bakır folyoda 6m ve altında üretim boşlukları olması durumunda ürün fiyatlarının daha da artması ve ilgili firmaların performanslarının artması beklenmektedir.

Lityum pil üretim teknolojisindeki reform, 2016 yılında lityum pil bakır folyo arzının arzı aştığı duruma benzer şekilde, 6m ve altındaki lityum pil bakır folyolarının yapısal kıtlığına yol açmıştır. Mevcut kurumsal performans değişiklikleri iyi bir referans değerine sahiptir. 2016'dan bu yana, yeni enerji araçlarının yerli üretimi 500.000'i aşarak 517.000'e ulaştı. Lityum pil bakır folyo için pazar talebi patladı, ancak mevcut yerli bakır folyo üretim kapasitesi esas olarak geleneksel standart bakır folyo, lityum pil bakırda yoğunlaşmıştır. Folyo ürünlerinde arz kıtlığı var ve piyasa fiyatları keskin bir şekilde yükselmiş, fiyatların artması ve ürün kıtlığı, lityum pil bakır folyo üreticilerinin mevcut performansında önemli bir artışa neden olmuştur.

Her şeyden önce, 2016'dan 2017'ye kadar, lityum pil bakır folyo tedarik sıkıntısı çekmeye devam etti.Ürün fiyatı Eylül 2016'da 71.6 yuan / kg'dan Eylül 2017'de 96.5 yuan / kg'a yükselmeye devam etti ve fiyat 2018'e kadar% 34.8 arttı Yılın ortasında, bazı yeni lityum pil bakır folyo projelerinin üretim kapasitesi piyasaya sürüldü ve bakır folyo fiyatı yalnızca% 5,2 düşüşle 91,5 yuan / kg'a düştü. 2019'dan bu yana ürün fiyatı 89,5 yuan / kg'da kaldı. Bu nedenle, ürünlerin fiyatı, arz ve talep modelindeki değişikliklerden büyük ölçüde etkilenir.Ürün arzı talebi aştığında, üreticiler fiyatları artırma konusunda güçlü bir yeteneğe sahiptir.

Nordisk ve Jiayuan Technology'nin performansındaki değişiklikleri örnek alarak, iki şirketin 2016 yılında brüt kar seviyeleri önemli ölçüde arttı. 2016 yılında NORD hisselerinin brüt kar marjı 2015'e göre% 13,2 artışla% 25,42'ye ulaştı. 2016 ve 2015 yıllarında işletme maliyetleri temelde aynıydı, ancak cari faaliyet geliri% 16 arttı. NORD hisselerinin yıllık raporuna göre, 2016 yılında şirket, şirketin ana ticari gelirini belirli bir şekilde olumsuz etkileyen tel ve kablo ve aksesuar ürünleri ile pil malzemesi ürünlerini transfer etti. 2016 yılında şirketin bakır folyo iş geliri 2015 yılında bir önceki yıla göre% 20,26 arttı, ürün satış birim fiyatı% 3,04 arttı, satış hacmi% 16,71 arttı ve bakır folyo ürün kıtlığı, NORD hisselerinin bakır folyo satış hacmini ve fiyatını artırdı ve kurumsal performansı teşvik etti. Hızlı büyüme. Bu dalgalanma eğilimi, Jiayuan Technologynin performansındaki değişikliklere de yansımıştır. 2016 yılında Jiayuan Technologynin brüt kar marjı 2015 yılına göre 9,68 puanlık artışla% 27,45e ulaştı. Bunların arasında işletme geliri% 26,2 ve işletme maliyetleri yalnızca% 11 arttı. Kapasite kullanım oranı% 127,40'a ulaştı.

Bu nedenle 2016 yılında sektördeki ürün arzının yetersiz kaldığı dönemde sektördeki firmaların ciroları ve brüt kar oranları önemli ölçüde artmış, her iki şirketin de ana iş gelirleri% 15'in üzerinde artmıştır. Yine lityum pil bakır folyoda bir üretim boşluğu olması durumunda, hem NORD hem de Jiayuan'ın 2020'de üretim kapasitesine sahip olacağı düşünüldüğünde, önde gelen işletmelerin lityum pil bakır folyo işinin salgın sonrası hacim ve fiyatta artması ve performans esnekliğini bir kez daha serbest bırakması bekleniyor.

iş tecrübesi

1. Bakır folyo, lityum pil anodunun temel malzemesidir

En basit lityum iyon pil, bir pozitif toplayıcı, bir negatif elektrot, bir ayırıcı, bir elektrolit ve bir pozitif ve negatif akım toplayıcıdan oluşur. Pilin pozitif elektrodu, az miktarda asetilen siyah iletken madde ve organik bağlayıcı ile eşit şekilde karıştırılır ve alüminyum folyo akım toplayıcı üzerine kaplanır. Pilin pozitif elektrot aktif malzemesi (LiCoO2, LiMn2O4, LiVO2 ve LiNiO2 gibi lityum-interkalasyon geçiş metal oksit vb.) Negatif aktif malzeme, büyük miktarda karbon malzeme, az miktarda asetilen siyah iletken madde ve organik bağlayıcı ile homojen bir şekilde karıştırılır ve ardından bakır folyo akım toplayıcı üzerine kaplanır. En eski lityum pil 1900 yılında Sony Corporation of Japan tarafından icat edildi. Sony, pozitif elektrot olarak lityum içeren bir bileşik ve negatif elektrot olarak karbon malzeme kullandı.Şarj ve deşarj işlemi sırasında lityum metal yoktur, yalnızca lityum iyonları vardır. .

Metal folyo (bakır folyo, alüminyum folyo) lityum iyon pillerin ana malzemesidir.Görevi, daha büyük bir akım çıkışı oluşturmak için pilin aktif maddesi tarafından üretilen akımı toplamaktır.Bu nedenle akım toplayıcının aynı zamanda aktif malzeme ile tam temas halinde olması gerekir. Ancak iç direncin olabildiğince küçük olması gerekiyor. Güçlü iletkenliği, yumuşak dokusu, olgun üretim süreci, yüksek maliyet performansı ve nispeten düşük fiyatı nedeniyle, bakır folyo, lityum elektronik pillerin negatif elektrot akım toplayıcıları için ilk tercih haline gelmiştir.

Farklı üretim süreçlerine göre, bakır folyo iki kategoriye ayrılabilir: haddelenmiş bakır folyo ve elektrolitik bakır folyo.Lityum pillerin geliştirilmesinin ilk aşamasında, negatif elektrotun akım toplayıcısı olarak kullanılan çok pozisyonlu haddelenmiş bakır folyo, haddelenmiş bakır folyonun üretim maliyetinden kaynaklanıyordu. Yüksek ve esas olarak fiziksel yollarla üretilen, uzun süreç, yüksek maliyet, zayıf kıvam, vb. Gibi bazı kusurlar vardır. Aynı zamanda, aktif malzeme ile kaplanmış negatif elektrotlu haddelenmiş bakır folyo üretim sürecinde zayıf çalışabilirliğe sahip olduğundan, kırışıklıklara ve hatta kırılmalara eğilimlidir. Bu nedenle, mevcut Çin pazarı, bakır folyo üretmek için ağırlıklı olarak elektroliz kullanıyor.

Bakır folyo, lityum iyon pillerin negatif elektrot akım toplayıcısının temel malzemesidir.Lityum pillerin nihai ürününün üretim süreci, maliyeti ve performansı, bakır folyonun gerilme mukavemeti, uzaması, yüzey pürüzlülüğü, kalınlık homojenliği ve görünüm kalitesi ile ilgilidir. Bu tür faktörler yakından ilişkilidir. Normalde, hibrit ve saf elektrikli araçlarda, saf elektrikli araçlar daha fazla pil hücresi ile donatılmıştır ve bakır folyonun ağırlığı 10 kg'dan fazla olabilir.Bu nedenle, bataryadaki bakır folyonun kalitesinin düşürülmesi ağırlığı etkili bir şekilde azaltabilir. Bakır folyo kullanmanın hammadde maliyeti Öte yandan, aynı pil kapasitesi koşullarında daha hafif bakır folyo kullanımı, tek hücrelerin kalitesini etkin bir şekilde düşürebilir ve pilin enerji yoğunluğunu artırabilir. Şu anda piyasada bakır folyo kalitesini düşürmenin en yaygın yolu bakır folyonun kalınlığını azaltmak olduğundan elektrikli araçların dayanıklılık ve batarya yoğunluğuna olan talep arttıkça bakır folyonun hafifliği ve inceliği ana gelişme trendi haline gelecektir.

(Referans malzemeler: "Lityum İyon Pillerde Bakır Folyonun Uygulanması ve Geliştirilmesi", Çin Demir Dışı Metaller Dergisi, Nadir Metaller için "Lityum İyon Pillerde Bakır Folyonun Uygulama ve Geliştirme Durumu"

2. Binek araç pazarında lityum demir fosfat pil uygulamasının artması bekleniyor

Yeni enerji taşıt pazarında, üçlü lityum piller çoğunlukla üst düzey binek otomobil pazarında kullanılırken, lityum demir fosfat piller çoğunlukla şehir içi yolcu otobüsü ve özel araç pazarında kullanılıyor.Hükümetin yüksek sübvansiyon politikası, dayanıklılık, enerji yoğunluğu vb. Faktörler açısından, üçlü lityum piller, yüksek enerji yoğunlukları, hafiflikleri ve daha hızlı hızları nedeniyle binek otomobiller için ana tercih haline geldi. Hükümetin yeni enerji araçlarına yönelik sübvansiyonları önemli ölçüde düştü ve sübvansiyonların 2021'den 2022'ye kadar tamamen geri çekilmesi bekleniyor. Yeni enerjili araç üreticileri, markanın kendine ait olmasını sağlamak için araç tasarımının odak noktasını üretim maliyetlerini azaltmaya, seyir menzilini ve akü güvenliğini artırmaya kaydırdı. Rekabet gücü. Bu şartlar altında, yeni enerji binek araçlarında lityum demir fosfat pil kullanımının daha da artması bekleniyor.

Sanayi ve Bilgi Teknolojileri Bakanlığı tarafından 2020 yılında açıklanan "Yeni Enerjili Araçların Tanıtımı ve Uygulanması İçin Önerilen Modeller Kataloğu" nun en son 1. ve 2. partisine göre binek otomobil pazarında lityum demir fosfat pillerin oranı bir miktar arttı. 2019'daki dördüncü katalog grubunu referans alarak, toplamda 45 yeni piyasaya sürülen saf elektrikli araç var; bunların% 82'si üçlü lityum piller,% 13'ü lityum demir fosfat piller ve tüm hibrit araçlar üçlü araç kullanıyor. Güç pilleri olarak lityum piller kullanılır. 2020 yılında önerilen katalogların birinci ve ikinci partisinde,% 22,4'ü lityum demir fosfat pil kullanan toplam 58 yeni piyasaya sürülen saf elektrikli araç bulunmaktadır. 2020'de yeni piyasaya sürülen saf elektrikli araçlar kataloğuna göre , Lityum demir fosfat pil kullanan saf elektrikli binek otomobillerin oranı arttı.

Ek olarak, BYD'nin en yeni temel patentli "bıçaklı bataryasının" ortaya çıkışı, lityum demir fosfat bataryaların saf elektrikli binek araçlarında kullanımını daha da teşvik edecek. "Kanatlı batarya" hücresinin yapı şemasında gösterildiği gibi, "bıçak batarya", hücrenin genişliğini sonsuza kadar uzatarak ve kalınlığı daha ince hale getirerek 900 mm veya hatta 1 m daha hızlı ultra uzun bir hücre haline getirilir. Geleneksel kare pil ile karşılaştırıldığında, tıpkı bir "bıçak" şekli gibi "düz" ve "uzun" bir şekil sunar.

Genel olarak konuşursak, geleneksel pil paketlerinin katman-hücre-modül modülü-pil paketi paketi üç seviye ile entegre edilmesi gerekirken, "bıçak pil", sağdaki şemada gösterildiği gibi, modül yapısı olmayan benzer bir pil takımı kullanır. Gösterildiği gibi, pil takımı, doğrudan güç pil takımının A uzunluğu boyunca düzenlenmiş birden çok tek hücreden oluşur BYD, pil takımındaki kirişlerin veya uzunlamasına ışınların kullanımını azaltmıştır ve hatta kirişlerin veya uzunlamasına kirişlerin kullanımını ortadan kaldırabilir. Yapı, pil takımının alan kullanımını iyileştirir, böylece tüm pil takımının kapasitesini, voltajını ve dayanıklılığını arttırır; ek olarak, pil takımının genel sertliği de pil hücresinin kendisi aracılığıyla geliştirilebilir. Gaogong'un lityum pil bilgilerine göre, BYD'nin "bıçak pili", hacimsel enerji yoğunluğunu önemli ölçüde artırabilir, bu da orijinal pil sistemine kıyasla% 30'dan fazla artabilir ve malzeme ve işçilik maliyetlerinden tasarruf sağlayabilir ve maliyetin% 30 oranında azaltılması bekleniyor.

Bununla birlikte, bu pil paketi, pilin kendisi için daha yüksek güvenlik gereksinimleri gerektiren büyük bir modül ve büyük hücre planı kullanır.Lityum demir fosfat teknolojisinin olağanüstü güvenlik performansı nedeniyle, kontrol dışı sıcaklık genellikle 500 santigrat derecenin üzerindedir ve genel olarak yüksek Sertlik, deformasyona, ekstrüzyona ve delinmeye karşı direnç, pil takımının dahili kısa devresine uygulanma olasılığı sıfıra yakındır, bu nedenle mevcut BYD "bıçaklı pil" teknolojisi esas olarak lityum demir fosfat pil sistemine etki eder ve üçlü pil sisteminde kullanılır. Doğrulamak için hala zamana ihtiyacım var.

BYD, 2020 yılında Sanayi ve Bilgi Teknolojileri Bakanlığı'nın yeni otomobil tanıtım kataloglarının ikinci partisinde, "bıçak" lityum demir fosfat pillerle donatılmış saf elektrikli araçları piyasaya sürdü. Pil sisteminin enerji yoğunluğu, üçlü lityum pillerden daha az olsa da, sadece 140 Wh / kg, bu Modelin seyir menzili 605 km'ye kadar ve seyir kapasitesi 180 Wh / kg sistem enerji yoğunluğuna sahip Roewe üçlü lityum pilli saf elektrikli arabaya benzer. Bu nedenle, BYD'nin yeni pil hücresi ve pil paketi teknolojisi altında lityum demir fosfat pil Dayanıklılık önemli ölçüde geliştirildi ve temelde üçlü lityum pile eşit olabilir.

Yeni enerji taşıt pazarında Tesla, "kobalt içermeyen" pillere geçmeye başladı.BYD'nin lityum demir fosfat "bıçaklı" pili, üçlü pil ile aynı pil ömrüne sahip. Hükümetin yeni enerji araçları için sübvansiyonlarda önemli ölçüde azaltılmasıyla, Daha fazla yeni enerjili araç üreticisinin, araç akülerinin tasarım hedefini sübvansiyon standartlarını karşılamaktan maliyetleri düşürmeye ve verimliliği artırmaya ve yeni enerji araçlarının güvenliğini artırmaya kademeli olarak dönüştürmesi beklenmektedir.Lityum demir fosfat pillerin bariz avantajları nedeniyle, lityum demir fosfat pillerin olması beklenmektedir. Binek otomobil pazarının uygulaması gelecekte büyüyebilir.

...

(Rapor kaynağı: Çin Ulusal Finans Menkul Kıymetleri)

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

Şimdi giriş yapmak için lütfen tıklayın: "bağlantı"