"Salgın sonrası" ekonominin iyileşme yolunu keşfetmek: Makroekonomik üç aylık rapor

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

1. Giriş

2020'nin ikinci çeyreğinde, yurt içi ve yurt dışında ilgiyi hak eden dört önemli makroekonomik eğilim olduğuna inanıyoruz.

Trend 1: Küresel ekonomi salgın sırasında kapandı ve mali genişleme para birimi gevşeme eğiliminde. Yeni taç salgınının etkisi altında, küresel ekonomi orijinal yörüngesinden saptı ve daha hızlı bir düşüş bölgesine girdi. Salgının gelecekteki yayılımı son derece belirsiz ... Nötr senaryo altında salgın ağustos ayında sona erecek.Bu aynı zamanda küresel ekonominin "kapanma" durumunun ikinci çeyreğin tamamını kapsayacağını ve salgın önlenirse ekonomik büyüme oranının da önemli ölçüde negatif olacağını gösteriyor. Düzgün bir şekilde kontrol edilen küresel ekonomi, üçüncü ve dördüncü çeyrekte toparlanacak. Hem imalat hem de hizmet sektörleri etkilenmiş olsa da, hizmet sektörüne verilen zarar imalat sanayininkinden önemli ölçüde daha büyüktü. Terminal tüketimi, hava taşımacılığı, lojistik, ticaret ve uluslararası ticaretle ilgili üretimle ilgili kültür, spor ve eğlence ve yukarı havza enerjisi en çok etkilenenlerdir. Kurumsal konut sektörü de nakit akışı sıkıntısı ile karşı karşıyadır. Salgının ekonomi üzerindeki etkisine yanıt olarak, ülkeler para politikalarını ve mali genişlemeyi kolaylaştırıcı politikaları benimsedi, ancak temelde salgının bölge sakinleri ve işletmeler üzerindeki etkisini azaltmayı hedefliyorlar ve kısa vadeli ekonomik artış sınırlı.

Trend 2: Salgın, jeo-risklerin artmasını katalize ediyor ve çok partili oyunlar oynaklığı yoğunlaştırıyor. Salgının etkisi altında, 2020'nin ilk çeyreğinde küresel jeopolitik yükselişin tezahürleri, petrol fiyatı savaşında ve ABD seçimlerinde yoğunlaşan önemli değişikliklere uğradı. Bir yandan, yeni taç salgınının etkisi hala önemli ölçüde azalmadığından ve Amerika Birleşik Devletleri üretimi azaltma isteğinde nispeten zayıf olduğundan, petrol fiyatları ikinci çeyrekte büyük iniş çıkışlar ve şiddetli dalgalanmalarla karşı karşıya kalacak. Öte yandan, salgının etkisiyle ABD genel seçimlerindeki iki partili anlaşmazlık, açık bir çizgiden karanlık bir çizgiye dönecek. Bunun nedeni, iki partinin salgın altında ısrarcı partizanlık rezilliğine katlanmak istememesi, ancak iki partinin salgın müdahale politikalarının yöntemleri ve yoğunluğu hala mümkün. ABD salgını önleme ve kontrolünün ve ekonomik desteğinin etkinliğini engelleyecek farklılıklar var.

Trend 3: İç ekonomi yavaş yavaş toparlanmaya başlıyor ve troyka farklı ritimlere sahip. İkinci çeyrekte, Çin ekonomisi bir bütün olarak yavaş bir toparlanma sürecine girecek: endüstriyel üretim faaliyetleri yavaş yavaş doğru yola geri döndü, ancak talep tarafı kapasite iyileşme sürecini sınırlayabilir. Yatırımın toparlanma hızı değişiyor.İç talep olan gayrimenkul ve altyapı yatırımları gelişmede başı çekebilir, ancak imalat yatırımı dış talebi daralmaktadır ve restorasyon çabaları önceki ikisine göre daha zayıftır. Tüketim, en çok salgından doğrudan etkilenir.Salginden sonra, mal tüketimindeki artışın onarımı nispeten kolaydır ve ilk çeyrekteki hizmet tüketimindeki kayıpların çoğunun karşılanması zordur. Dış ticaret departmanı, yavaşlayan dış talebin ihracata yönelik çifte sürüklenmesinden ve petrol fiyatlarının ithalata düşmesinden etkileniyor ve tamamen eski haline dönmesi, dördüncü çeyrekte salgının etkisinden tamamen kurtulmak için denizaşırı ekonominin beklenmesini gerektirebilir. Fiyat durumu hala bölünmüş durumda ... TÜFE, ikinci çeyrekte domuz fiyatlarının etkisi altında yüksek bir seviyede kalacak ve daha sonra kademeli olarak düşecek; ÜFE'nin deflasyonist baskısı ikinci ve üçüncü çeyreklerde arttı, ÜFE-TÜFE negatif farkı genişledi ve fiyat karışımı ekonomik durgunluğun özelliklerini gösterdi. Dördüncü çeyrekte daha iyi olabilir.

Trend 4: Makroekonomik politikalar, para ve maliye politikalarının koordineli çalışmaları başlatıldı. Salgının patlak vermesinden sonra merkez bankası, salgının etkisiyle makro ekonomiyi desteklemek için sık sık likidite desteği, kredi desteği ve faiz indirimi politikaları benimsedi. Merkez bankasının çalışma ritmi açısından, gevşeme hızlanıyor, likidite desteğinin ölçeği genişlemeye devam ediyor ve fiyatlar düşmeye devam ediyor. Para politikası, ekonominin mali desteğini karşılamak için yıl boyunca uyumlu olmaya devam edecektir. Önceki maliye politikası önlemleri esas olarak salgın önleyici ve salgın önleyici faaliyetlere odaklanmıştı. 3.27 Politbüro toplantısında mali çabaların mali açığı uygun şekilde artıracağı, özel hazine bonosu çıkaracağı ve özel tahvil ölçeğini artıracağı açıkça belirtildi. "Üç ok çıkarılacak." Birleşik genelleştirilmiş açık oranı% 8,4'e ulaşacak. Mali fonların yatırıldığı yedi temel altyapı alanı, istikrarlı büyümenin sürdürülmesinde rol oynayacak.

Büyük denizaşırı varlıkların tahsisinde, Yeni taç salgınının ikinci çeyrekteki küresel gelişimi hala belirsizdir ve sermaye piyasası, uzun ve kısa karmaşık bir durumla yüzleşmeye mahkumdur. Büyük ölçekli varlıkların tahsisinin tekillikten çok dengeye daha fazla dikkat gerektirdiğine inanıyoruz. Hisse senetleri esas olarak Amerika Birleşik Devletleri, Avrupa ve Japonya gibi gelişmiş ekonomilerin borsalarına ve Çin borsalarına odaklanır; tahvil piyasası esas olarak ABD ve Çin'in ulusal borçlarına, devlet tahvillerine ve yüksek oranlı şirket tahvillerine odaklanır; döviz piyasaları ABD doları, Japon yeni ve renminbi'ye odaklanır; toplu olarak ikinci çeyreğe bakın Tahıl, yem tarım ürünleri ve altın, ham petrol, nakit mahsul tarım ürünleri ve endüstriyel metaller gibi birçok değerli metal, ikinci çeyreğin ikinci yarısında istikrar kazanabilir ve toparlanabilir.

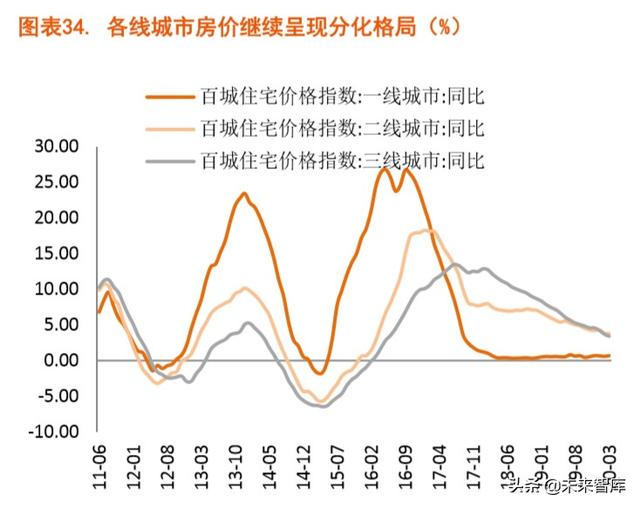

Yurtiçi varlık tahsisi İkinci çeyrekte, A-hisse piyasası, salgının beklenmedik gelişiminin olası riskleriyle karşı karşıya kalacak, ancak yurt dışı piyasalara göre likidite, değerleme seviyesi ve politika alanında bariz avantajları var. A-hisse piyasasının ikinci çeyrekte de devam etmesi bekleniyor. Aralık salınıyor. İkinci çeyrekte tahvil piyasası, yurt dışı salgının dalgalanmasından, maliye politikalarının uygulanmasından ve ekonomik beklentilerin iyileşmesinden etkilenebilir ve kısa vadede dalgalanmaya devam edebilir.Ancak, daralan dış talep, ekonomik onarımın yavaş ilerlemesi, enflasyondaki kademeli düşüş ve gevşek kargo politikalarının sürdürülmesi göz önüne alındığında tahvil piyasası hala içinde. Boğa piyasasında. Yurtiçi emlak politikasında büyük değişiklikler olmayacak ve gayrimenkul bu ekonomik canlandırma turu için bir politika aracı olmayacak, ancak eski toplulukların dönüşümünde ve artan talepte marjinal iyileşme için yer var. Yıl boyunca emlak piyasasının son yıllarda nispeten istikrarlı bir eğilim sürdürmesi bekleniyor ve çeşitli katmanlardaki şehirler yine de bir farklılaşma modeli gösterecek. Nispeten gevşek bir parasal ortamda, kilit birinci ve ikinci kademe şehirlerdeki konut fiyatları ılımlı iyileşmeler görebilir. ABD doları karşısındaki RMB döviz kuru ikinci çeyrekte hafif değer kazanabilir.Birincisi, salgının uyumsuzluğundan dolayı yurt içi ekonomi görece iyi bir performans sergilemiştir.İkincisi, Çin-ABD faiz oranı farkının genişlemesi belirli sermaye girişlerine yol açabilir.

2. Trend 1: Küresel ekonomi salgın sırasında kapanıyor ve mali genişleme para birimi gevşeme eğilimi gösteriyor

2019-nCoV virüsünün neden olduğu "yeni taç salgını", küresel ölçekte ciddi bir etki yaratıyor. 6 Nisan itibarıyla yurt dışında doğrulanmış kümülatif vaka sayısı 1,2 milyona yaklaştı. Pek çok ülke olağanüstü hal ilan etti ve sıkı anti-salgın önlemler alarak küresel ekonominin sıkıntıya girmesine neden oldu.

2.1 Küresel ekonomik gerileme hızlanıyor ve maliye ve para politikaları salgının etkisine dayanamıyor

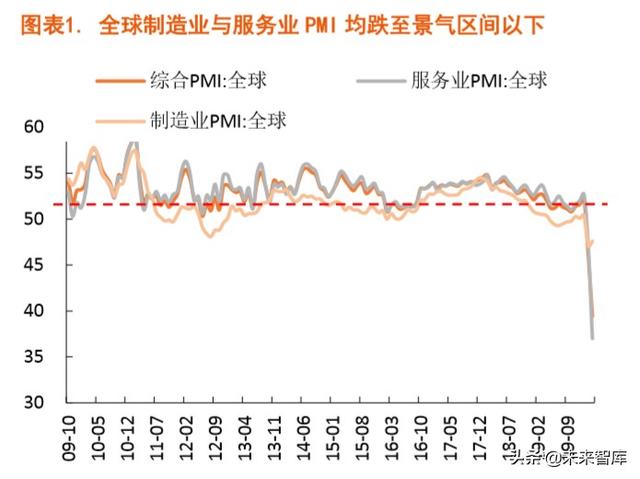

Salgın altında, küresel ekonomi orijinal yörüngesinden saptı ve düşüş bölgesine daha hızlı girdi. Bu sadece yeni koronavirüsün güçlü bulaşma kapasitesiyle değil, aynı zamanda salgın öncesi kırılgan küresel ekonomi ve finansal piyasaların sonucuyla da ilgili. Spesifik olarak: Birincisi, 2008 mali krizi sonrasında küresel ekonominin uzun vadeli durgunluğu devam etti, düşük büyüme hızı ve yüksek kaldıraç gevşetilmedi, artırıldı, daha önce tükenen küresel ekonomidir. Açıkçası, çok kırılgan ... "Yeni taç salgını" nın etkisiyle, "dayanılmaz ağırlık" düşüş eğilimi gösteriliyor. İkincisi, dünyadaki büyük merkez bankalarının para politikası alanı önemli ölçüde daraldı ve etki marjları azaldı.Salgından önce, Avrupa ve Japon Merkez Bankaları sıfır faiz oranı veya hatta negatif faiz oranı politikası uygulamıştı ve Federal Rezerv, Ağustos'tan Ekim 2019'a kadar art arda faiz indirimlerinden sonra sadece 150 baz puan kalmıştı. (Mart ayında 150 baz puanlık iki acil faiz indirimi sıfır faiz oranına ulaştı), para politikasına yer yok ve 2008'den sonra gevşek para politikasının marjinal etkisi gittikçe kötüleşiyor. Üçüncüsü, büyük küresel ekonomilerde maliye politikasının etkinliği önemli ölçüde azaldı; Amerika Birleşik Devletleri'nin iki partili oyunu "mali uçurum" ile yükseldi ve üst üste geldi ve AB içindeki mali karar alma sürecindeki çelişkiler açık hale geldi.Mali karar alma ve politika verimliliğinin düşmesi bağlamında, çeşitli ülkelerin hükümetleri etkili bir şekilde yanıt vermekte zorlanıyorlar. potansiyel risk. Dördüncüsü, jeopolitik gerilim, salgının ekonomi üzerindeki etkisini şiddetlendirdi; bu, esas olarak 2018-2019 Çin-ABD ticaret sürtüşmesine, 2019-2020 ABD-İran oyununa ve Suudi Arabistan'ın "petrol fiyatı savaşına" ve diğer faktörlere ve ciddi duygusal rahatsızlıklara atıfta bulunuyor. Salgının etkisi üzerinde önemli bir büyütme etkisine sahiptir ve ayrıca küresel yönetişim sisteminin yıkılmasına yol açarak salgının getirdiği zorluklara yanıt vermek için verimli bir şekilde işbirliği yapmayı zorlaştırmıştır.

2017'den 2019'a kadar olan üç yılda, küresel ekonomi bir "eşgüdümlü iyileşme - farklılaşma - eşzamanlı düşüş" sürecinden geçti; 2020'ye kadar salgının etkisi küresel ekonominin aşağıya doğru hızlanmasına ve hatta "kapanma durumuna" girmesine neden olacak. Küresel ekonomik durgunluk neredeyse kaçınılmazdır. Çeşitli ülkeler bir dizi sıkı salgın karşıtı politika, genişlemeci maliye politikaları ve gevşek para politikaları getirmiş olsa da, salgın ve önleme ve kontrol önlemleri maliye ve para politikalarının etkinliğini büyük ölçüde kısıtladı ve maliye ve para politikaları daha da büyük hale geldi. Yukarıdakiler, büyük ölçekli sermaye zincirinin kırılmalarından ve borç temerrütlerinden insanların, işletmelerin ve konut sektörlerinin temel yaşamlarını sağlamak içindir.Bu nedenle, yukarıdaki politikalar ekonomik gerilemeyi ancak bir dereceye kadar hafifletebilir ve ekonomik gerilemeyi tersine çeviremez.

İleriye bakıldığında, küresel salgının yayılması son derece belirsiz ... Nötr benchmark senaryosuna göre Ağustos ayında sona ermesi, yani küresel ekonominin Mart ayı ortasında girdiği "kapanma" durumu ikinci çeyreğin tamamını kapsayacak ve ekonomik büyüme oranı da artacaktır. Önemli ölçüde olumsuz olacak; salgın uygun şekilde önlenir ve kontrol edilirse, küresel ekonomi üçüncü ve dördüncü çeyrekte toparlanacaktır. Hem imalat hem de hizmet sektörleri salgından etkilense de, hizmet sektörünün imalat sanayine göre önemli ölçüde daha fazla etkilendiği küresel PMI eğiliminden aşikardır.Hizmet sektörü tüketimle daha yakından ilişkili olduğundan ve istihdamın çoğunu barındırdığından, bu da bölge sakinlerine kazandıracaktır. İstihdam şoklar getirir.

Küresel ekonomi üzerindeki aşağı yönlü baskının keskin bir şekilde artması bağlamında, büyük merkez bankaları parasal genişleme politikalarını önemli ölçüde artırmışlardır. Bunlar arasında, Fed'in Mart ayında yaptığı iki acil faiz indirimi, gösterge faiz oranını neredeyse sıfıra düşürdü ve sınırsız bir QE planı başlattı; Avrupa Merkez Bankası da QE ölçeğini artırdı; diğer merkez bankalarının çoğu faiz indirimlerini takip etmek için gevşek para politikaları benimsedi. Döviz kuru açısından, ABD doları endeksi "olağanüstü" iken, diğer para birimleri görece zayıf ... ABD doları, renminbi karşısında 7.0 civarında dar bir aralıkta kalıyor.

Kutu 1: Yeni taç salgınının küresel ekonomi üzerindeki kısa vadeli etkisi ve geniş kapsamlı etkisi

2020'nin ilk çeyreğinde küresel ekonomi, yeni taç salgını nın etkisiyle orijinal rotasından saparak hızlanan bir düşüş dönemine girdi. Finans piyasası Mart ayında bir "riskten kaçma modu" ve bir "kriz modu" yaşadı, Federal Rezerv'in tarihsel düzeydeki genişleme politikası altında kademeli olarak normale döndü, ancak hala şiddetli dalgalanmalar yaşıyor. Küresel ekonomiler ekonomik büyüme beklentilerini keskin bir şekilde düşürdüler ve dikkatlerinin çoğu kısa vadeye odaklandı. Salgının görünürdeki etkisinin kısa ve orta vadede daha yoğun olduğuna inanıyoruz, ancak uzun vadeli ve geniş kapsamlı etki de dikkatli olmayı gerektiriyor.

1. Salgının kısa ve orta vadeli etkisi: küresel ekonomi hızlanıyor ve ikinci çeyrekte dibe vurma olasılığı yüksek

Salgının küresel ekonomi üzerindeki etkisi Mart ayında çeşitli ekonomilerin ekonomik verilerine de yansımış, ancak ABD ve Avrupa gibi büyük ekonomilerde salgının yalnızca Mart ayı ortasından sonra büyük bir yayılım yaşaması nedeniyle salgın önleme ve kontrol önlemleri daha sonra güçlendirilmiş ve Salgının ekonomik etkisi ile önleme ve kontrol önlemleri Mart ayının ikinci yarısında yoğunlaşırken, Mart ayının ilk yarısı önemli ölçüde etkilenmedi. Bu nedenle, Mart ayı ekonomik verileri salgının etkisini yalnızca kısmen yansıtıyor ve ikinci çeyrek ekonomik verileri daha da kasvetli olabilir.

Salgının mevcut gelişimine bakılırsa, Amerika Birleşik Devletleri ve Avrupa küresel salgının "merkez üsleri", ancak yeni doğrulanan vakaların sayısı marjinal gevşeme işaretleri gösteriyor. Ülkemizin tecrübesine göre yeni teyit edilen vaka sayısındaki düşüş noktasından itibaren iki ay içinde salgının kontrol altına alınması bekleniyor. Bu nedenle, her koşulda ABD ve Avrupa'daki salgının Haziran ayında önemli ölçüde azalması ve üçüncü çeyrekte ekonominin kademeli olarak istikrar kazanması ve toparlanması bekleniyor. Bununla birlikte, Hindistan ve Brezilya gibi gelişmekte olan ekonomilerdeki salgın durum hala belirsizdir ve potansiyel kontrolden çıkma riski olabilir, bu da küresel salgın önleme ve kontrolüne yeni zorluklar getirebilir.

Genel olarak, küresel ekonominin ikinci çeyrekte dibe vurma olasılığı yüksek, ancak dibin derinliği hala bilinmiyor ve daha fazla veri desteğine ihtiyaç var. Tedarik zinciri perspektifinden bakıldığında, Amerika Birleşik Devletleri ve Avrupa gibi tüketici ülkelerin hizmet sektörü ve terminal tüketimi ciddi şekilde etkilenmiştir ve ikinci çeyreğin tamamını kapsama olasılığı yüksektir; Hindistan ve ASEAN gibi üretici ülkeler daha zayıf dış taleple başa çıkmak ve ihracat ve ilgili imalat yatırımını sağlamak zorundadır. Öte yandan, keskin bir düşüşün etkisinin, yurtiçi salgının önlenmesi ve kontrolünü güçlendirmesi gerekecek ve bu da iç tüketim ve hizmet sektörlerini olumsuz etkileyecektir.Yukarıda belirtilen olumsuz etki, ikinci çeyreğin tamamını da kapsayacaktır; Brezilya ve Avustralya gibi kaynak ülkelerin yüzleşmesi gerekir. Brezilya, talepte keskin bir düşüşe neden olan ihracattaki keskin düşüşün etkisiyle potansiyel bir kontrol dışı salgın riskiyle karşı karşıyadır. Ayrıca, Rusya ve Suudi Arabistan gibi petrol üreten ülkeler, keskin bir şekilde düşük petrol fiyatları ve talepte önemli bir düşüşün çifte olumsuz etkisiyle karşı karşıyadır. İkinci çeyreğin sonundan önce , Yukarıda belirtilen durum önemli ölçüde iyileşmeyebilir.

Salgının ekonomi üzerindeki etkisine cevaben, çeşitli ülkeler de kabaca mali, para birimi, sanayi ve ticaret politikalarına bölünebilen ilgili politikaları benimsemiştir.Mali politika, salgının ekonomi üzerindeki doğrudan etkisiyle ilgilenmektir ve iki ana kategoriye ayrılır: sakinler ve işletmeler. Bir yandan salgının sakinlerin harcanabilir gelirleri ve kurumsal gelirler üzerindeki etkisini hafifletirken, diğer yandan konut sakinlerinin ve işletmelerin finansman tarafında rahatlığını artırarak finansman maliyetlerini düşürüyor. Finans piyasasında likidite krizlerini ve sistemik riskleri önlemek için para politikası getirildi ve sermaye piyasasının istikrar kazanmasında da önemli rol oynadı. Sanayi politikası, vergi indirimleri, ertelenmiş vergi indirimleri, sübvansiyonlar ve finansman kolaylığı yoluyla salgından daha fazla etkilenen bazı endüstrileri azaltır.Ayrıca, salgın önleme ile ilgili tıbbi malzemelerin üretiminin hedeflenen artırılmasını da içerir. Ticaret politikası iki kısma ayrılmıştır: Bir yandan karantina ve sınır ötesi kargo akışının salgın önlenmesini güçlendirmeye yönelik önlemler; diğer yandan tıbbi ve salgın önleme malzemelerinin ticaretini teşvik etmek için tarife indirimi ve muafiyet gibi önlemler.

Unutulmamalıdır ki, dünya genelindeki büyük ekonomiler tarafından uygulamaya konulan geniş çaplı mali genişleme politikaları, insanların geçim kaynaklarını korumak ve işletmelerin temel sermaye ihtiyaçlarını desteklemek için daha çok rol oynamıştır.Büyük ekonomilerin etkisini bir ölçüde azaltacak olsa da, Salgının olumsuz etkisini tersine çevirmek hâlâ zayıf ve zor. Buna karşılık, büyük ölçekli işletmeler mali destek politikalarından küçük ve orta ölçekli işletmelere göre daha fazla yararlanmaktadır. Çeşitli ülkeler tarafından çıkarılan çeşitli politikalar, insanların geçim kaynaklarını, kurumsal sübvansiyonları ve sağlık tesislerini korumayı amaçlamaktadır.Ekonomik gerilemenin insanlara ve işletmelere verdiği zararı azaltmada çok yardımcı olurlar, ancak ekonomik gerilemeyi engellemede daha az etkilidirler.

Geçmiş deneyimlere göre, para politikası büyük ölçüde gevşek olduğu sürece, çeşitli kaynak kategorilerinin fiyatları önemli ölçüde artacak, ancak salgının ekonomi üzerindeki neredeyse şok edici etkisi, para politikasının bu tür etkilerini büyük ölçüde azaltacaktır. Bir yandan, Fed faiz oranlarını 0'a indirip sınırsız miktarda QE ihraç etmesine rağmen, riskten kaçınma desteğiyle fonlar hala likiditeyi sürdürmek ve güvenli liman varlıkları tahsis etmek için güçlü bir motivasyona sahipken, diğer yandan, çoğu ekonomi Ekonomideki yarı-durgunluk, sosyal izolasyon ya da yarı izolasyon, zayıf para politikası aktarımı sorununu beraberinde getirmiş, bu da gevşek para politikasının emtia fiyatları üzerindeki artırıcı etkisini önemli ölçüde zayıflatmıştır. Ek olarak, parasal genişleme politikası, büyük işletmelerin likidite baskısını önemli ölçüde hafifletmiştir, ancak küçük ve orta ölçekli işletmelere ve düşük ve orta gelirli sakinlere verilen destek görece küçüktür.

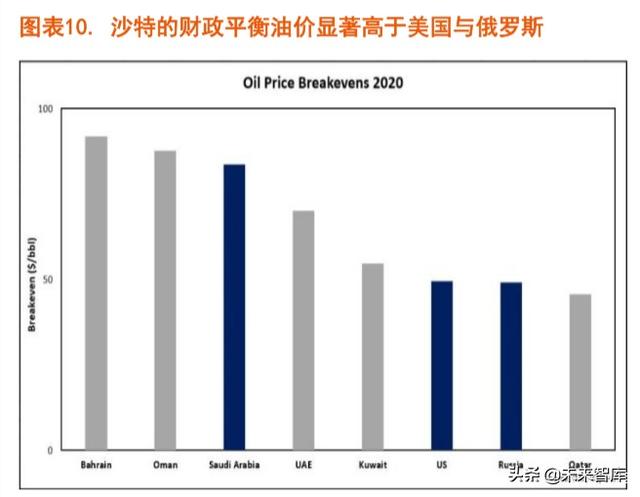

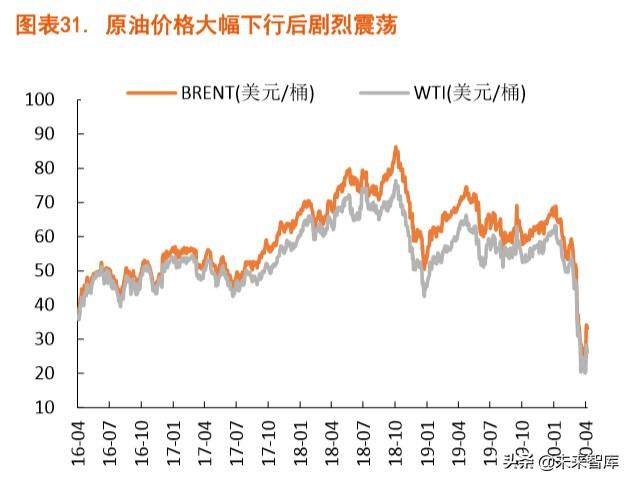

Sanayi politikaları açısından, büyük ekonomiler esas olarak havacılık, enerji ve medya gibi daha çok etkilenen endüstrilere finansal yardım sağlamışlardır, ancak uçuşların askıya alınması, enerji talebinin düşmesi ve film ve televizyon başlatılamaması gibi sorunlardan kaçınmak zordur. Ayrıca Suudi Arabistan'ın Mart ayı başında başlattığı petrol fiyatı savaşı da uluslararası deflasyonist paniği tetikledi. ABD Başkanı Trump, 2-3 Nisan'da Suudi Arabistan ve Rusya'nın ortaklaşa üretimi azaltacağı haberini yayınlasa da, ABD'nin OPEC + üretim azaltma çerçevesine katılmak istemediğini göz önünde bulundurarak petrol fiyatlarında keskin bir artışa yol açtı, 9 Nisan'da yapılan OPEC + üretim azaltma toplantısının sonuçları çok geç olabilir. Piyasa, kısa vadede petrol fiyatlarının yine de şiddetli şoklarla karşılaşacağını tahmin ediyor. "Petrol fiyatı savaşına" ek olarak, Rusya, Ukrayna, Kazakistan, Kamboçya ve Vietnam gibi tarımsal ihracatçı ülkeler, kısa süre önce temel gıda çeşitlerinin ihracatı üzerindeki kısıtlamaları artırarak küresel pazarda temel gıda fiyatlarında keskin bir artışı tetikledi.

Ticaret politikaları açısından, büyük ekonomiler insan akışını sınırlamak, karantinayı artırmak ve ilgili tıbbi malzemelerin ticaretini teşvik etmek için tarife indirimi ve muafiyet gibi politikalar uygulamaya koymak için önlemler almıştır. Bununla birlikte, dünyanın önemli limanlarında kargo tutukluluğu ve aşırı yüklenme yaşanması kaçınılmazdır.İnsan akışı kısıtlanırken, konteynerlerin birikmesi ve lojistik şirketlerinin kapanması da lojistik verimliliğinde keskin bir düşüşü beraberinde getirdi. Bu, zaten kırılgan olan küresel ekonomi ve ticaret sistemini daha da etkiledi.İhracat siparişlerinin ortadan kalkması, liman malzemelerinin durgunluğu ve ithal malzeme kıtlığı aynı anda dünyanın farklı yerlerinde ortaya çıktı. "Tek fiyat yasası" mevcut dünyada geçici olarak geçersiz hale getirildi ve küresel fiyatlandırma sistemi ciddi etkiler gördü. Emtialar aynı zamanda artan volatilite modelini de beraberinde getiriyor. Buna ek olarak, Avrupa Birliği kısa süre önce Amerika Birleşik Devletleri'nde üretilen çakmaklar, mobilya kaplamaları ve oyun kartları için ek tarifeler uygulamaya koydu ve bu da Avrupa ile Amerika Birleşik Devletleri arasındaki ticari sürtüşmenin beklenmedik bir şekilde artmasına neden olabilir.

Özetle, çeşitli ülkelerin terminal tüketimi ve uluslararası ticareti ciddi şekilde etkilendiğinden, işletmeler ve konut sektörleri de nakit akışı sıkıntısı ikilemiyle karşı karşıyadır, bu nedenle çoğu endüstri salgından önemli ölçüde olumsuz etkilenmiştir. Terminal tüketimi, hava taşımacılığı, lojistik, ticaret ve uluslararası ticaretle ilgili üretimle ilgili kültür, spor ve eğlence ve yukarı havza enerjisi en çok etkilenenlerdir. Tahıl ve yem gibi tarımsal ürünlere olan talep fiyatları katı bir şekilde desteklerken, değerli metaller enflasyon beklentilerindeki toparlanmadan ve riskten kaçınmanın sürmesinden yararlanmaya devam edecek.

2. Salgının orta ila uzun vadeli etkisi: Üç potansiyel risk ortaya çıkabilir

Piyasada salgının dağıldıkça küresel ekonominin normale döneceğine dair bazı görüşler olsa da bu görüşün fazla iyimser olabileceğine inanıyoruz. Salgın sorunsuz ve erken yayılsa bile küresel ekonominin salgın öncesi normal durumuna dönmeme olasılığı yüksek, aynı zamanda küresel ekonominin orta ve uzun vadeli beklentilerini baskılayan üç potansiyel risk olacak.

Her şeyden önce, Amerika Birleşik Devletleri ve Avrupa gibi büyük ekonomilerin mevcut aşırı gevşetici politikaları, esas olarak salgının etkisine cevap vermek ve anormal politikalar yapmaktır. Diğer bir deyişle, salgın azalırken, ABD ve Avrupa gibi büyük ekonomilerin gevşek para politikaları ve genişletici maliye politikaları muhtemelen yavaş yavaş geri çekilecektir. ABD ve Avrupa'daki mevcut gevşek para politikaları ve genişletici maliye politikaları küresel ekonomiyi ve finansal piyasaları bir ölçüde desteklemiş olsa da, yukarıda belirtilen teşvik politikaları kademeli olarak geri çekildiğinde, küresel ekonominin sürdürülebilir büyümeyi devam ettirip ettiremeyeceği konusunda daha fazla belirsizlik var. Aslında, 2008 mali krizinden sonra, küresel ekonomi, sürdürülebilir kalkınma için ivmesini kademeli olarak kaybetti ve gevşek para politikalarına olan bağımlılığı giderek güçlendi. Bu aynı zamanda Fed'in para politikasının normalleşmesinin aksamasına da yol açtı ve Avrupa ve Japonya gibi gelişmiş ekonomiler birkaç yıldır faiz oranlarını sıfırda tuttu. Ekonomiyi ve finansal piyasaları zar zor desteklemek için büyük ölçekli QE'lere ihtiyaç var. Bu nedenle, merkezi hükümeti bile değiştirecekler. Bankanın para politikası işlemleri.

Bu nedenle, salgın gelecekte yatıştıktan sonra, Avrupa ve Amerika Birleşik Devletleri'ndeki uyarıcı politikaların yavaş yavaş solması küresel ekonominin tekrar aşağı yönlü bir kanala düşmesine neden olabilir ve finansal piyasalar da aşağı yönlü revizyon riskiyle karşı karşıya kalır; teşvik politikaları sürdürülmeye devam ederse, küresel varlıkların daha da kötüleşmesi olasılığı yüksektir. "Balon" gelecekteki ekonomik ve finansal risklerin olasılığını ve yoğunluğunu arttırır.

İkincisi, mevcut büyük ölçekli mali genişleme politikası, finansmanı zayıf olan ekonomilerin ülke notlarını önemli ölçüde etkileyecek ve bu da önümüzdeki 2-3 yıl içinde bu ekonomilerde olası borç krizi risklerine yol açabilir. 2008 mali krizinden birkaç yıl sonra, Avrupa borç krizi ve bazı gelişmekte olan piyasalardaki borç krizi patlak verdi. Bu sefer salgının etkisiyle başa çıkabilmek için tüm ülkeler rekor kıran teşvik politikaları benimsedi ve mali harcamalar çok yoğun oldu. Salgın öncesinde İtalya ve İspanya gibi güney Avrupa ülkeleri ile salgın öncesinde mali durumu zayıf olan Brezilya, Arjantin ve Malezya gibi gelişmekte olan pazar ülkeleri, salgın altındaki devasa mali harcamaların ardından ülke kredi notlarının düşme riskiyle karşı karşıya kalabilir. Devletin kredi notu düşürüldüğünde, ülkenin risksiz faiz oranı keskin bir şekilde yükselecek ve egemen döviz kuru keskin bir şekilde düşecek. Bu, ülkenin politika geçersizliğini ve finansal sistemin çöküşünü beraberinde getirecek ve bu da yeni bir küresel ekonomi turu getirecektir. Şok.

Son olarak, "yeni taç salgını" nın patlak vermesi, dünyanın dört bir yanındaki büyük ekonomiler arasındaki güvensizlik derecesini artırdı ve daha önce yıkılan küresel yönetişim sistemi, bir onarımdan ziyade başka bir etkidir. Salgın başlamadan önce, ABD hükümetinin "adacılık" eğilimi savaş sonrası küresel yönetişim sistemi üzerinde zaten önemli bir etki yaratmıştı.Orta Doğu'daki jeopolitik oyun ve Çin-ABD ticaret sürtüşmeleri de küresel ekonomik ve siyasi gerilimleri şiddetlendirdi. Salgın durumda, ülkeler G20 gibi çok taraflı platformlar aracılığıyla iletişimi ve işbirliğini güçlendirmeye başlamış olsalar da, salgın dağıldıktan sonra ülkelerin güvensizliğinin yeniden artması ihtimali var. Özellikle ABD seçimleri bağlamında, ABD hükümeti yüksek işsizlik oranları ve değişken finansal piyasalarla karşı karşıyadır.ABD hükümetinin diğer ülkeleri hedef alması daha iyi bir kampanya stratejisi olabilir, ancak bu küresel yönetişim sistemine daha fazla etki sağlayabilir. hasar.

Üç potansiyel riskin de etkisiyle, salgın üçüncü çeyrekte sorunsuz bir şekilde dağılsa bile, küresel ekonominin normale dönmesi yine de zor olacaktır .. Zorluklar karşısında yavaş toparlanma önümüzdeki 1-2 yıl içinde küresel ekonominin ana teması olabilir.

3. Başa Çıkma yöntemi: kısa ve orta vadede dengeli dağıtım ve orta ve uzun vadede risklerden kaçınma

Kısa ve orta vadede, Avrupa ve Amerika Birleşik Devletleri'ndeki salgının marjinal gevşeme sinyalleri başladığında ancak belirsiz olduğunda, büyük ölçekli varlıkların dengeli tahsis stratejisinin bazı avantajları olduğuna inanıyoruz. Avrupa ve Amerika borsaları ilk çeyrekte keskin bir şekilde düştüğü ve faiz oranı tahvilleri gibi güvenli liman varlıkları da keskin bir şekilde yükseldikçe, ABD hisse senetlerinin mevcut "balonu" azaldı ve ABD borcu da belirli bir "balon" sergiledi. Amerika Birleşik Devletleri dışındaki varlıklara gelince, yalnızca Çin hisse senetleri, tahvilleri ve diğer varlıklar daha iyi tahsis değerine sahiptir. Yükselen piyasa varlıklarının çoğu iyi yatırım beklentilerine sahip değil. Avrupa ve Japon borsalarının ilk çeyrekte keskin bir düşüş yaşamasının ardından, yatırım fırsatları tahvil piyasalarından daha iyi. Bu nedenle, kısa ve orta vadede, ABD ve Çin'deki varlıkların dengeli dağılımının daha iyi olduğuna ve ayrıca Avrupa ve Japon borsalarında seçici olarak tahsis edilebileceğine inanıyoruz.

Ancak orta ve uzun vadede, gelecekte küresel ekonominin potansiyel risklerine karşı tetikte olmamız gerektiğine ve gelişen piyasalardaki tahsis fırsatları konusunda dikkatli olmamız gerektiğine inanıyoruz.Amerika Birleşik Devletleri, Avrupa ve Çin gibi gelişmiş ekonomilerde varlıkların dengeli dağılımına dayanarak altına riskten kaçınma oranının artırılması öneriliyor. Geleceğin ekonomisinin karşı karşıya olduğu belirsizlik ve üç potansiyel riskle başa çıkmak için çeşitlerin orta ve uzun vadeli dağılımı.

2.2 ABD ve Avrupa ekonomileri keskin bir düşüşten korkuyor ve ikinci çeyrek "karanlık anı" başlatacak

ABD ekonomisi

Amerika Birleşik Devletleri küresel salgının iki "merkez üssünden" biri haline geldi. 6 Nisan itibariyle, doğrulanmış teşhislerin kümülatif sayısı 350.000'e yaklaştı ve dünyada ilk sırada yer aldı. 12 Mart'ta, Amerika Birleşik Devletleri'nde doğrulanmış teşhislerin kümülatif sayısı hala 1000'den azdı ve doğrulanan teşhislerin sayısı sadece üç buçuk hafta içinde 400 kattan fazla arttı ve yeni vakaların sayısı henüz önemli bir düşüş noktası görmedi.

Salgının ABD ekonomisi üzerindeki etkisi, Mart ayında ekonomik verilerde kademeli olarak ortaya çıktı. Mart ayında, ABD ISM ve Markit ekonomik refah göstergeleri durgunluk bölgesine düştü ve Markit PMI ISM PMI'dan önemli ölçüde daha fazla düştü. ISM meydana gelen gerçek verileri kullandığından, yanıt nispeten gecikmeli; Markit, yeni siparişlerin daha büyük bir oranını açıklayan öznel bir izlenim anketi kullanırken, Markit PMI salgının etkisine daha yeterli bir yanıt veriyor. Mart ayında tarım dışı istihdam 701.000 azaldı, işsizlik oranı% 4.4'e yükseldi, haftalık maaş artış oranı ve işgücüne katılım oranı da önemli ölçüde geriledi.Mart sonunda 3.307 milyon olan ilk işsizlik yardımlarının sayısı Nisan başında 6.648 milyon ile rekor seviyeye çıktı.

Salgının ilerlemesi açısından, ABD salgınının yeni teşhis edilen vakaların sayısından dönüm noktasının Nisan ayında ortaya çıkması bekleniyor, ancak bu, Amerika Birleşik Devletleri'nde topluluk izolasyonu gibi önleme ve kontrol önlemlerinin sıkı bir şekilde uygulanmasını gerektiriyor. Spesifik ilaçların ve aşıların geliştirilmesinin ve üretilmesinin uzun zaman alacağı varsayımı altında, salgının önlenmesi ve ekonominin kontrolü ve istikrarı, çelişkinin aynı anda elde edilemeyecek iki yüzüdür. Normale dönmesi 2-3 ay sürüyor ki bu da ABD ekonomisinin ikinci çeyrek boyunca salgından etkileneceğini belirlemektedir. Salgının ABD ekonomisi üzerindeki etkisinin Mart ortasından sonuna kadar başladığı düşünüldüğünde, tüm ikinci çeyreği ve hatta üçüncü çeyreği kapsama olasılığı yüksek ... Mevcut ABD ekonomisinin temelde bir durgunluk dönemine girdiği ve ABD ekonomisinin ikinci çeyrekte olduğu tahmin edilebilir. Etki Mart'tan daha büyük olacak.

Buna dayanarak, ikinci çeyrekte ABD'deki ilk işsizlik başvurularının sayısının on milyonlara ulaşabileceğini ve işsizlik oranının% 10'un üzerine çıkabileceğini tahmin ediyoruz. ABD ekonomisi, ilk çeyrekte yaklaşık% -3 gibi hafif bir negatif büyüme gösterecek. İkinci çeyrekte, ABD ekonomik büyüme oranı% -20'nin altına düşebilir ve ardından üçüncü ve dördüncü çeyreklerde yaklaşık% 1-2'ye yükselebilir. ABD ekonomik büyüme oranının 2020'de olması bekleniyor. Yaklaşık% -5'lik bir büyüme oranı gösterecektir.

ABD hükümeti hızlı bir şekilde 2 trilyon mali teşvik planını uygulamaya koysa ve Federal Rezerv, tarihteki en gevşek para politikası olan "sıfır faiz oranı, sınırsız QE" para politikasını uygulamaya koysa da, şimdilik salgın ve buna karşılık gelen salgın önleme tedbirleri teşvik politikasını ayırdı. Yumuşak para ve esnek mali teşviklerin aktarım yolu önemli değildir.Finansal piyasaya aşamalı destek sağlamanın yanı sıra, ekonomik üretimi ve tüketimi etkin bir şekilde artıramaz ve hatta büyük ölçekli KOBİ'lerin temerrüde düşmesini ve iflas etmesini önleyemez. Ve düşük gelire ve düşük tasarruf oranına sahip bazı aileler iflas etti. Gelecekte, ekonomi normale dönmeyi ummadan önce salgının dönüm noktasını beklememiz gerekiyor.

ABD ekonomisinin durgunluğa düşmesi bağlamında, Fedin konvansiyonel politikasını gevşetmeye devam etmesi son derece sınırlıdır ve mali sektörün kısıtlama olmaksızın büyümesi zordur, bu da ekonominin ancak salgının durmasıyla normale dönebileceğini belirlemektedir. Ayrıca ABD kaya petrolü şirketlerinin ve bazı küçük ve orta ölçekli işletmelerin temerrüt ve iflas risklerine de dikkat etmemiz gerekiyor. Yüksek küresel riskten kaçınma bağlamında, ABD doları endeksi yüksek kalmaya devam edecek ve ikinci çeyrekte muhtemelen 98-102 arasında dalgalanacaktır.

Avrupa ekonomisi

Küresel salgının iki "merkez üssünden" biri olan Avrupa, birçok ülkede 10.000'den fazla doğrulanmış vaka biriktirmiştir. 6 Nisan itibarıyla İspanya'daki kümülatif doğrulanmış vaka sayısı 130.000'i, İtalya 130.000'i, Almanya 100.000'i, Fransa'yı 90.000'i ve Birleşik Krallık'ı 50.000'i aştı. Ayrıca İsviçre, Belçika, Hollanda, Avusturya ve Portekiz de var. Onaylanmış vaka sayısı 10.000'i aştı.

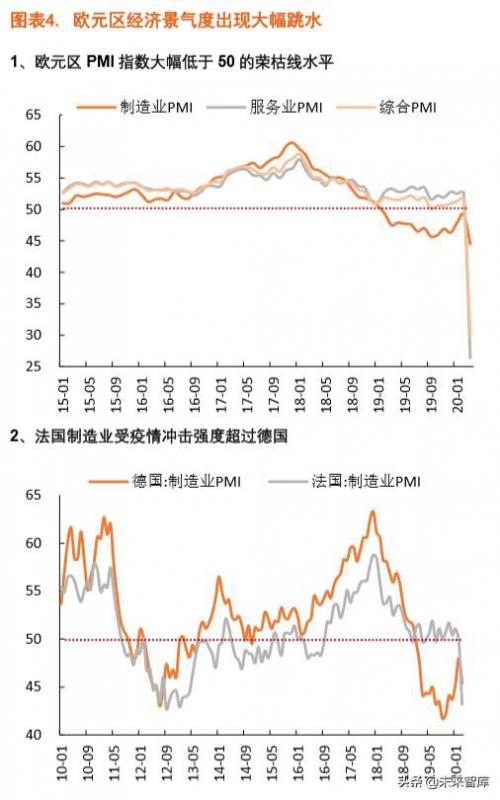

Euro bölgesinin ekonomisi salgın öncesinde kırılgandı. 2019 Ocak ayından bu yana euro bölgesindeki imalat sanayi 50'nin altında bir resesyon aralığında. Ve salgının etkisi altında, euro bölgesinin zaten kırılgan olan ekonomisi daha da kötüleşti. Euro Bölgesi imalat PMI Şubat'taki 49,2'den Mart'ta 44,5'e geriledi; hizmet sektörü PMI Şubat'taki 52,6'dan Mart'ta neredeyse yarıya inerek 26,4'e düştü; bileşik PMI Şubat'taki 51,6'dan 29,7'ye geriledi. Keskin bir ekonomik gerileme bağlamında, Avrupa'nın enflasyon seviyesi de keskin bir şekilde düştü.Mart ayında TÜFE bir önceki yıla göre% 0,7'ye, çekirdek TÜFE ise Mart ayında% 1,0'a geriledi Euro Bölgesi'nde yıllık negatif ekonomik büyüme neredeyse kesin. Buna ek olarak, Avrupa Merkez Bankası'nın bu politikaya yanıt vermek için sınırlı alanı vardır.Uzun vadeli sıfır faiz oranları söz konusu olduğunda, Avrupa Merkez Bankası yalnızca aşağıdakiler dahil olmak üzere QE'yi artırmak için önlemler alabilir: 2020'nin sonundan önce 120 milyar avroluk ek varlık satın almak. Yıl sonuna kadar, 750 milyar avroluk bir özel ve kamu sektörü menkul kıymet satın alma planı eklenecek, kurumsal sektör satın alma planı kapsamındaki uygun varlıkların kapsamı genişletilecek ve Avrupa mali sistemindeki yeniden finansman işleri için garanti standartları gevşetilecektir. Avrupa Merkez Bankası'nın artan QE operasyonlarına ek olarak, euro bölgesi üye ülkeleri, bankalar ve banka dışı sistemler için gevşek politikalar ve büyük ölçekli mali teşvik planları uygulamaya koymuş, ayrıca sıkı salgın önleme ve kontrol önlemleri de uygulamışlardır.

Eurozone'daki hizmet sektörü, farklı sektörler açısından, salgın ve önleme ve kontrol önlemlerinden imalat sanayine göre önemli ölçüde daha fazla etkilenmektedir. Bu durum, catering ve eğlence gibi hizmet sektörlerindeki yüksek faaliyet nüfusu yoğunluğuna bağlıdır. Farklı ülkeler açısından bakıldığında, Alman imalat sanayisi Fransa'dan daha az etkilenirken, İtalya gibi güney Avrupa ülkeleri en çok etkilenen ülkelerdi. İtalya ve İspanya gibi en ciddi şekilde etkilenen ülkelerin ekonomilerinin neredeyse durgunlaştığı görülmüştür.Fransa ve Almanya benzer salgınlara sahip olmasına rağmen, Fransız imalat endüstrisindeki lüks mallar ve kırmızı şarap üretimi, hizmet endüstrisinin refahı ile oldukça ilişkili iken, Almanya Ağır kimya endüstrisi ve hizmet endüstrisi görece zayıf.

Salgın altındaki Avrupa ekonomisine baktığımızda, birden fazla baskı bulabiliriz . Birincisi, Avrupa en ciddi şekilde etkilenen bölgelerden biridir.Hem salgının doğrudan etkisi hem de salgın önleme ve kontrol önlemlerinin ekonomi üzerindeki etkisi, dünyadaki çoğu ekonomiden daha büyüktür; ikincisi, salgın öncesi euro bölgesinin ekonomisi Bu kırılgan bir durum. Salgının etkisi altında düşüş eğilimi hızlanabilir; üçüncü olarak, euro bölgesinin politika teşvikinin beklenen etkiyi elde etmesi zordur, geleneksel para politikası alanı son derece sınırlıdır ve marjinal etki zayıflamaya devam ederken, maliye politikası farklılaştırılmış karar alma mekanizması altında zordur. Koordinasyon ve tutarlılık birbirlerinin rolünü zayıflatacak Dördüncüsü, euro bölgesi salgının etkisiyle karşı karşıya kalacak, ülkeler daha muhafazakar ve bunalmış olacak, sonuç olarak, AB üye ülkeleri arasındaki çatlaklar derinleşebilir ve AB sistemini etkileyebilir. Ayrıca salgının etkisiyle İngiltere ve AB müzakereleri Brexit sonrası ticaret anlaşması için ertelendi.Ticaret görüşmelerinin ertelenmesi muhtemel ve Brexit için geçiş süresi de uzayacak. Bu hem İngiltere hem de AB'nin karşılaştığı belirsizliği artıracak ve aynı zamanda keskin bir düşüş yaşayan Avrupa ekonomisi için potansiyel bir risk.

Genel olarak bakıldığında, Avrupa ekonomisi, keskin bir gerileme bağlamında hâlâ birçok iç ve dış sorunla karşı karşıyadır. İç endişeler açısından en çok dikkati hak eden şey, devlet borcunun gizli tehlikelerinin, Güney Avrupa ülkelerinin salgın altında büyük ölçekli mali teşvikleri benimsedikten sonra yeniden oluşup oluşmayacağıdır. Dış sorunlar açısından en ihtiyatlı olan şey, ABD-AB ticaret sürtüşmelerinin tırmanma işaretleri göstermesidir.AB, Nisan ayı başlarında ABD'den ihraç edilen çakmaklar, mobilya kaplamaları ve oyun kartlarına gümrük vergileri getirmeyi planladı, bu da mevcut son derece hassas ABD-AB ticaret sürtüşmelerine yol açabilir. Yükselt.

Avrupa ekonomisinin gelecek beklentileri karamsar ve Avrupa Merkez Bankası ile diğer hükümetlerin uyarıcı etkisi zayıf Euro bölgesi ekonomisi kaçınılmaz olarak resesyona girebilir ve önümüzdeki 1-2 yıl içinde zayıf kalabilir. Bu nedenle, ikinci çeyrekte yüksek dolar endeksi bağlamında, euro dolar karşısında zayıf dalgalanacak ve dolara karşı pound hala keskin bir şekilde dalgalanacak ve Brexit belirsizliğinin etkisiyle düşme eğiliminde olacak.

Japon ekonomisi

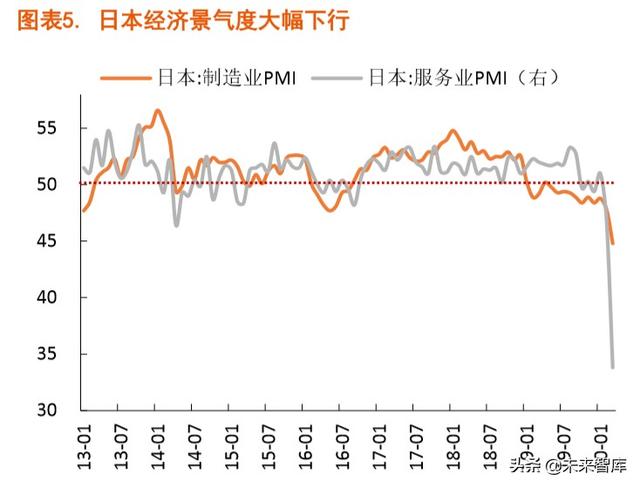

Japon ekonomisi, tüketim vergisi oranındaki artışla baskı altına alındı ve 2019'un 4. çeyreğinde negatif büyümeye dönüştü. Salgının etkisi Japon ekonomisi üzerinde daha da aşağı yönlü baskı oluşturacak ve yıl boyunca negatif büyümenin yaşanması ihtimali yüksek. Ek olarak, Olimpiyat Oyunlarının ertelenmesi Japonya'nın borç baskısını önemli ölçüde artıracak ve Japon ekonomisinin 1-2 yıl içinde zayıflığından sıyrılması zor olacak.

Salgının iç ve dış talep üzerindeki ikili etkisinin etkisiyle Japonya'nın ekonomik refahı keskin bir düşüş gösterdi, imalat sanayi PMI Şubat'taki% 47,8'den Mart'ta% 44,8'e, hizmet sektörü PMI Şubat'taki% 46,8'den Mart'ta% 33,8'e geriledi. Her ikisi de refah ve gerileme çizgisinden önemli ölçüde daha düşüktür. Hızlanan ekonomik gerileme bağlamında, Japonya Merkez Bankası bir kez daha ETF'ler ve diğer varlıklar için bir satın alma planı başlattı.Bu, sermaye piyasasını istikrara kavuşturmada aşamalı bir etkiye sahip, ancak "BoJ-Bank-Enterprise" ilişkisini daha da kaçıracak ve bankacılık sisteminin borsaya kote bir şirket olmasına neden olacak. Sosyal katılaşmanın derecesi ve finansal sistemin kırılganlığı daha da yoğunlaşabilir ve ekonomide ve toplumda metabolizma eksikliği gelecekte gizli tehlikeleri gömebilir.

Japonya için Çin ve Güney Kore gibi ekonomilerde salgın durumun istikrara kavuşması, zayıf dış talebine bir miktar destek sağlayacaktır. Japonya'daki salgın Avrupa ve Amerika Birleşik Devletleri'ndeki kadar şiddetli değil Büyük ölçekli para ve maliye politikalarının teşvikiyle iç talep düşebilir veya gevşeyebilir. Asya'nın en büyük gelişmiş ekonomisi olan Japonya ekonomisi, ikinci çeyrekte Avrupa ve ABD'den daha iyi performans gösterebilir ve bu da yen için güçlü destek sağlar. Öyle bile olsa, küresel ekonomi bir bütün olarak durgunluğa girerken Japon ekonomisi bir durgunluğa dönüşecek. Japonya Merkez Bankası, gevşek para politikasını değiştirmeden uygulamaya devam edecek. Dolar endeksinin yüksek olduğu ikinci çeyrekte yenin dolar karşısında dalgalı kalması bekleniyor.

Gelişmekte olan ekonomiler

En şiddetli salgınlar Avrupa ve Amerika Birleşik Devletleri gibi gelişmiş ekonomilerde görülse de Orta Doğu, Hindistan, ASEAN, Rusya, Latin Amerika ve Afrika'daki salgınlar iyimser değil, bazı gelişmekte olan ekonomilerin Avrupa ve Amerika Birleşik Devletleri'ndeki salgının dönüm noktasından sonra kuyruk salgınlarına sahip olacağı göz ardı edilemez. risk.

Şu anda, salgının önlenmesi ve kontrolüne ek olarak, gelişmekte olan ekonomiler de ihracat pazarında keskin bir daralma ve büyük bir yabancı sermaye akışı riskiyle karşı karşıyadır. Bu bağlamda, sıkı salgın önleme ve kontrol, tespit ve tedavi sistemleri, büyük bir iç talep pazarı ve düşük yabancı sermaye bağımlılığı, gelişmekte olan ekonomilerin küresel ekonominin aşağı yönlü risklerinden bir süre daha korunmaları için temel güçler haline gelecektir.

Salgının kaynak ülkeler üzerindeki etkisi, sanayi ülkelerine göre önemli ölçüde daha büyüktür.Bir yandan, emtiaların talep üzerindeki etkisi endüstriyel ürünlerinkinden daha fazladır. Öte yandan, çoğu sanayi ülkesi kuzey yarımkürede olduğu için, kaynak ülkeler çoğunlukla güney yarımkürede yer alırken, yaz gelmek üzeredir. Dördüncü çeyrekte, salgının güney yarımkürede yayılması hala şiddetli olabilir.

Genel olarak bakıldığında, gelişmekte olan ekonomiler önümüzdeki dönemde sürekli bir farklılaşma ile karşı karşıya kalacak. Bunların arasında, Çin'in temsil ettiği, büyük iç talep pazarlarına ve düşük yabancı sermaye bağımlılığına sahip gelişmekte olan ülkeler, nispeten yüksek ekonomik büyümeyi sürdüreceklerdir; ancak, salgın önleme ve kontrol mevcut değildir, tıbbi sistemler kırılgan ve geri kalmış, iç talep pazarları küçüktür ve yabancı sermaye bağımlıdır. Daha yüksek derecelere sahip çoğu gelişmekte olan ekonomi ciddi şoklarla karşılaşacak.

Hindistan, esas olarak kırılgan ve geri kalmış tıbbi sistemiyle kısıtlanmış durumda; Brezilya, potansiyel olarak kontrolden çıkmış salgın ve kırılgan finansmanı ve küçük iç talep pazarlarına ve yüksek yabancı sermaye bağımlılığına sahip Malezya, Şili, Türkiye, Güney Afrika, Meksika ve Arjantin gibi gelişmekte olan ekonomiler tarafından aşağı çekiliyor. Organ ayrıca, önemli miktarda sermaye girişi ve çıkışı ikilemiyle de karşı karşıya kalacaktır. Salgın, ABD KOBİ borçlarında yoğun bir temerrüde ve Güney Avrupa'daki devlet borç krizine yol açmasa bile, yükselen piyasalarda bir devlet borç krizinin patlak vermesi beklenebilir. Brezilya ve Arjantin gibi Latin Amerika ülkeleri en ciddi risklerle karşı karşıyadır. Salgının dönüm noktasından sonra bile, gelişmekte olan ekonomilerin karşılaştığı kuyruk risklerine karşı tetikte olmamız gerekiyor.

Kutu 2: Yeni taç salgınına yanıt olarak çeşitli ekonomilerin politikalarının bir incelemesi

2019-nCoV 3

...

3.

2020 OPEC+

3.1

2020 3 54.5% OPEC+

OPEC+ 50 /

3 OPEC+ 210170+ 40 OPEC+ 50 / OPEC+ 2018 50% 86% IMF2020 50 84

4 6 6 8-10 6

OPEC+ OPEC+

4 9 OPEC+

3.2

2019 2020 2 15 3 3 15 10 3 300

2 3

7 13-16 300 2020

1990-1991 2020 3 30%

4.

2020 1-2

V

2020 8 GDP 2010 2020 GDP -3.0%3.5%5.5%6.1% GDP 3.3%

4.1

2020 2020 2020

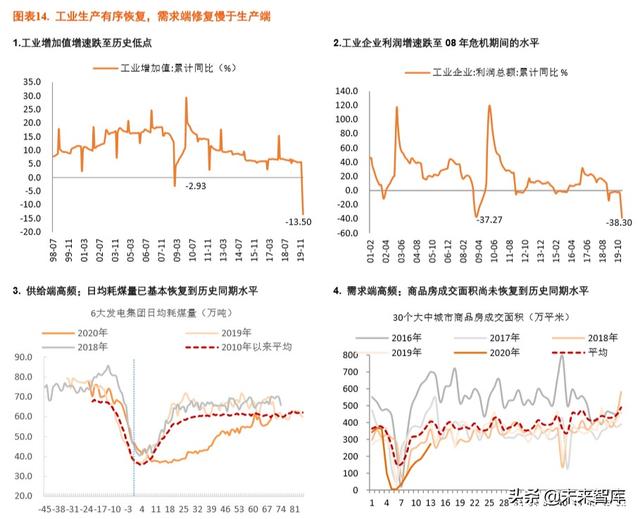

1 1-2 -13.5% 2008 -2.93% 1-2 -38.3% 2008

3 3 98.6% 89.9% 76% 4 3 6 30

-15.5%2.6%5.3%5.8%-0.5%

4.2

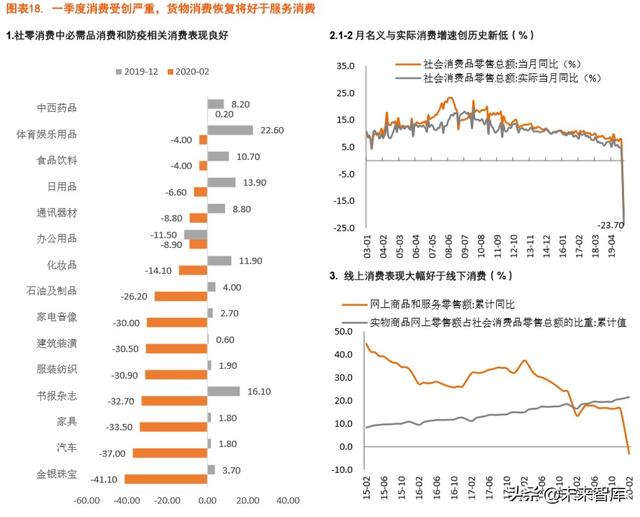

2020 2019 1-2-24.5% -16.3%-31.5% -26.9%

1.

2.

3. 2020 1 3 3 4 5G 5G

2020 10%

4.7%-0.5%1.6%10.0%

2020 7.0-8.5% 7.8% 2019 2019

-20.5%-23.7%1-2 30% -3.0%

2003 1.5% GDP

3

1 1.45 18.05 2 5736 4.21 APP

2009 9 76.78%10 290 80% 2009 11.1%12.5% 1.4

2009 1 18 9 30 2 48.42 10 3C 1999 4 15 65 1500 2009 1999

40 10

50 100 0.75 0.8 50%

2020 RCEP

1-2 3 2015-16 -10%-15.0%

4.3 CPIPPI

CPI

2020 CPI 2019 2020 1.6

1-2 CPI CPI CPI

CPI CPI CPI

CPI CPI 2% CPI 3.9%

PPI

2020 PPI CPI

2020 PPI 2015 PPI PPI PPI-3.0% CPI PPI PPI-CPI PPI

403 08

5.

1

5.1

2 3 2.25 7 6200 14 2000 MLF 4 3 1 4000 2 1 3000 LPR 100 3.15% 2 25 5000 0.253 31 1 2 MLF 10bp 3.15% 2 3 3 30 4 7 0.72% 0.35%

2 3000 5000 1 10 BP 3 30 20 BP 4 MLF 20BP 4 20 LPR

3.27 4 3 CPI OMO-MLF

QE PPI CPI 3%

5.2

3 4000 1.8 1.08

3.27 4.3 20203.5% 4 1 2020 GDP 3.3% GDP 8.4% 2020

5G

6.

6.1

2020

98-102

> > OPEC+

6.2

2020 2020 8 CPI PPI PPI-CPI

A A A

A A

10 3.15% 2.60% 50bp

2019 17

2020

10 190bp

...

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

Şimdi giriş yapmak için lütfen tıklayın: "bağlantı"