Elektronik Sektörü Yıllık İncelemesi ve Outlook 2020

(Rapor için lütfen Future Think Tank www.vzkoo.com'u ziyaret edin)

1. Elektronik endüstrisinin yıllık incelemesi

Elektronik sektörü 2019'da Şangay ve Shenzhen 300'ü geride bırakarak hızla yükseldi. Elektronik endüstrisindeki hem PE hem de PB keskin bir şekilde arttı, ancak tarihi yüksek noktadan hala belli bir mesafe var. Yarı iletken sektörü çok güçlü bir performans gösterdi ve 2019 pazarı, yarı iletken yatırımı için güçlü bir tercihe sahip. 2019 yılında elektronik sektörünün performansındaki hızlı artış sektörde ilk sırada yer aldı.Küresel açıdan performans da küresel endeks artışından daha güçlü oldu.Yukarıdaki analize göre asıl sebebin 2019 performansındaki iyileşme olmadığını düşünüyoruz. Daha güçlü açıklamanın şöyle olduğunu düşünüyoruz:

Birincisi, pazarın Çin elektronik endüstrisinin hızlı gelecek karlılığına ilişkin beklentileri güçlenmeye devam ediyor. 2019, gelecekteki hızlanma beklentileri için bir dönüm noktasıdır. Yerli ikame ve endüstriyel iyileştirme bağlamında, pazar, Çin'in gelecekteki teknoloji endüstrisinin yükselişi konusunda iyimser.

İkincisi, piyasanın A paylı elektronik endüstrisine yönelik riski artmış ve piyasa riski prim oranı düşmüştür. 2018'de yaşanan aşırı karamsarlık ve aşırı riskten kaçınma sonrasında 2019'da olumlu bir tercihe dönüştü.

Üçüncüsü, Çin-ABD ticaret savaşının kötüleşmesi sınırına ulaştı ve dış çevrenin 2019'da iyileşmesi bekleniyor. 2019'un ikinci yarısında Çin-ABD ticaret savaşı kademeli olarak iyileşti ve piyasa dış risklerin kontrol altında olduğuna inanıyordu.

Dördüncüsü, Çin'in ülkeyi bilim ve teknoloji yoluyla gençleştirme ve bağımsız ve kontrol edilebilir olma kararlılığı piyasa güvenini artıracaktır. Çin'in 2019'da bilim ve teknoloji inovasyon kurulunu hızlı bir şekilde listelemesi, büyük fonların ikinci aşamasının tasarımı ve merkezi ve yerel yönetimlerin bilimsel ve teknolojik gelişmeyi birçok kez destekleme kararlılığı, piyasaya olumlu bir sinyal verdi.

Beşincisi, 5G lisanslarının alınması ve birden fazla 5G cep telefonunun piyasaya sürülmesi, pazarın gelecekte daha fazla 5G uygulaması için yüksek beklentilerini artırdı. 2019, 5G'nin ilk yılı. Lisansların verilmesinden sonra, Huawei ve ZTE tarafından temsil edilen Çin'in operatörleri 5G yapısını aktif olarak konuşlandırdı. Üç büyük operatör 5G paketlerini açtı ve birçok cep telefonu üreticisi 5G cep telefonlarını piyasaya sürdü. Pazar, daha sonraki aşamada 5G'nin getirdiği IOT, AR / VR, AI ve insansız sürüş gibi çeşitli uygulamalar için beklentilerle dolu.

Altıncı olarak, yarı iletken elektronik endüstrisi verileri, 2019'un ikinci yarısında dipte bir artış gösterdi. Piyasa, 2020'nin yarı iletken endüstri zinciri için hızlandırılmış bir iyileşme dönemi olmasını bekliyor.

...

2. Elektronik endüstrisindeki önemli endüstri verileri

2.1 Yarı iletken yukarı akış ekipmanı ve malzemeleri

2.1.1 Yarı iletken ekipmanın arz ve talep analizi

1) Yarı iletken endüstri zinciri, teknoloji endüstrisinin temel taşıdır. İnsanlar transistörleri keşfettiğinden beri, teknolojik devrim insan hayatını değiştirmeye başladı. En küçük yarı iletken PN bağlantı birimi, teknoloji endüstrisinin gelişimini ve dönüşümünü derinden etkiler ve yarı iletken endüstrisi, teknoloji donanımının temelini oluşturur. Şekilde gösterildiği gibi, yarı iletken endüstrisinin yukarı akış malzemeleri ve ekipmanları endüstrinin temel tedarikini oluşturur. Orta akım yarı iletken ürünleri, her bir ürünü tamamlamak için tasarım, üretim ve paketleme ve testi içerir. Aşağı akış uygulaması, insan ihtiyaçlarını karşılamak için farklı yarı iletken ürünleri entegre etmektir. Yarı iletken ekipman ve malzemeler sanayinin arzını oluşturmaktadır.Teçhizat ve malzeme talebinden 1-2 yıl sonra endüstriyel döngüden sonra piyasadaki ürünlerin arzını görebiliyoruz.

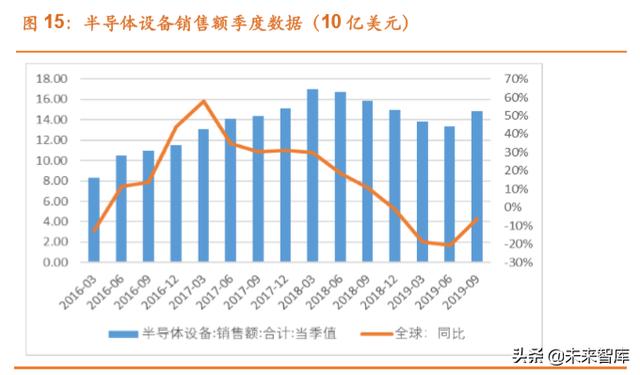

2) Yarı iletken ekipman için uzun vadeli talebin 2020'de keskin bir şekilde artması ve Çin anakarasındaki talebin oranının artması bekleniyor. 2018'de yarı iletken ekipman için küresel talep 64,53 milyar ABD doları idi. 2019'da yıllık% 7,64 olan 59,6 milyar ABD doları olması bekleniyor. 2020'de ölçek yıllık% 20,64 ile 71,9 milyar ABD dolarına ulaşacak. Pazar, genellikle 2020'nin yarı iletken ürünlerin dibe vurduğu ve ekipman arzının önemli ölçüde artacağı bir yıl olmasını bekliyor.

Yıllar içindeki yarı iletken ekipman talep oranına bakıldığında, Çin anakarasındaki talep oranının 2006'da% 5,7'den 2018'de% 20,3'e yükseldiği ve oranın her yıl arttığı açıktır. Bu eğilimin devam etmesini bekliyoruz. Aynı zamanda, Tayvan'ın yarı iletken tüketimi yıllar içinde nispeten yüksek olmuştur.Güney Kore, Çin ve Japonya, 2018'de küresel tüketimin% 84'ünü oluşturan ekipman talebinde dünyanın en büyük dört ekonomisini oluşturmuştur ve Asya, küresel yarı iletken üretim üssüdür.

Küresel yarı iletken ekipman talebine ilişkin üç aylık verilere bakıldığında, 2019'un ilk yarısındaki zayıflama ve ikinci yarıdaki toparlanma beklentilerle tutarlı. 2019Q3 verileri, yarı iletken ekipman satışlarının yıllık bazda 14,86 milyar ABD doları, -% 6,19 olduğunu, düşüşün daraldığını ve aylık verilerin önemli ölçüde iyileştiğini gösteriyor.

3) Yarı iletken arzı Amerika Birleşik Devletleri ve Japonya'da yoğunlaşmıştır ve 2019'daki sevkiyatlar durgun ve 2020'de yeniden toparlanması bekleniyor. Yıllar boyunca yarı iletken ekipmanın tedarik tarafına bakıldığında, Kuzey Amerika sevkiyatları 2018'deki küresel ekipman talebinin% 43'ünü oluşturuyordu, Japonya'nın sevkiyatları küresel yarı iletken ekipmanın% 33'ünü oluşturuyordu ve iki ekonomi dünyanın toplam ekipmanının% 76'sını sağladı. Tarihsel verilere dayanarak, iki ekonomi temel olarak küresel payın% 70'inden fazlasını sağladı.

Yüksek frekanslı verilere göre 2019'da yarı iletken ekipman tedariği yavaş ve 2019'un ikinci yarısında kademeli olarak toparlanacak. 2020'de sektörün toparlanması bekleniyor. Kasım 2019'da, Kuzey Amerika yarı iletken sevkiyatları yıllık bazda% 9,1 ve kümülatif - yıllık% 15,4; Japonya'nın Kasım sevkiyatları ise yıllık -% 9,7 ve kümülatif olarak - yıllık -% 13,8 idi. Yarı iletken ekipman sevkiyatı yıl boyunca çok yavaştı, ancak yılın ikinci yarısında kademeli olarak iyileşti. İş ortamının 2020'de toparlanmaya devam etmesi bekleniyor.

Genel olarak, küresel yarı iletken ekipman arzı ve talebi hem 2019'da zayıflık gösteriyor hem de 2020'de artmaya devam edecek. Çin'in küresel yarı iletken ekipman talebi yıldan yıla artıyor ve 2020'de talep oranının artmaya devam etmesi bekleniyor.

2.1.2 Yarı iletken malzemelerin arz ve talebinin analizi

1) Küresel yarı iletken malzemelerin ölçeği yıldan yıla artmıştır. 2018'de küresel yarı iletken malzeme ölçeği, 20 yılın en yüksek seviyesi olan 51,9 milyar ABD dolarıydı. 2019'da yarı iletken tedarik tarafının refahı azalacak ve küresel ölçeğin bir ölçüde küçülebileceği tahmin ediliyor. Tüm malzemeler arasında, gofret üretim malzemeleri yaklaşık% 60'tı ve 2018'de% 62'sini oluşturdu.

2) Çin'in küresel yarı iletken malzeme ölçeğinin bir oranı olarak talebi yıldan yıla artmaktadır. Küresel yarı iletken malzeme tüketim ekonomisinde, Çin'in tüketim oranı her yıl artarak 2018'de küresel tüketimin% 16.25'ini oluşturdu. Çin, Japonya ve Güney Kore, küresel tüketimin yaklaşık% 80'ini oluşturmaktadır. Yarı iletken malzeme üreticilerinin tüketimi açısından bakıldığında, Asya küresel yarı iletken üretim merkezidir. Aynı zamanda Çin, küreselleşme sürecindeki küresel döngüden önemli ölçüde etkilenmiştir, ancak yıllık veriler nispeten dünyanın verilerinden daha iyidir.

3) Gofret ve gofret sevkiyatından yarı iletken malzeme talebine bakıldığında, 2019'un ilk yarısı durgun geçti ve 2020'de önemli bir iyileşme olması bekleniyor. Küresel silikon gofret sevkiyat alanı açısından, 2019Ç2 yıllık bazda% -5,6 ve kümülatif olarak% -3,36 oldu. 2019'un ilk yarısındaki gofret sevkiyat hacmi yavaştı ve 2019'un ikinci yarısında iyileşmesi ve patlamanın 2020'de yeniden canlanması bekleniyor.

Genel olarak, yarı iletken malzemelerin 2019'daki genel performansı nispeten yavaştı ve ekonomi 2019'un ikinci yarısında toparlandı. Küresel tüketim ve arz verilerinin 2020'de toparlanması bekleniyor. Çin küresel krizde görece iyi bir performans gösterdi. 2020'nin dünyayı geride bırakmaya devam etmesi bekleniyor.

2.2 Yarı iletken orta akım ürünlerinin arz ve talep analizi

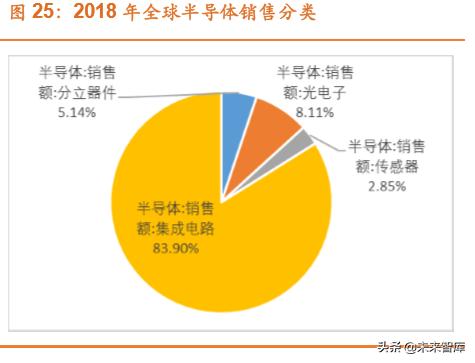

1) Yarı iletkenlerin satış ölçeği, pazarın% 80'inden fazlasını kaplayan entegre devreler ile yıldan yıla yeni bir yüksek seviyeye ulaştı. 2018'de küresel yarı iletken satışları yıllık bazda% 13,72 ile 468,8 milyar ABD doları oldu. 2019 yılında ise yıllık satışların yıllık% -12,75 ile 409 milyar ABD doları olması bekleniyor. Küresel yarı iletken ürünler arasında, entegre devreler (IC)% 80'den fazlasını oluşturuyor ve 2018'de tüm yarı iletken ürünlerin% 83,9'unu oluşturuyordu. Önceki yılların yıllık verilerinden yola çıkarak, 2015'ten 2018'e kadar olan dört yılda, çeşitli ürünler belirli bir pozitif büyüme sürdürdü ve bunların entegre devreleri ve sensörleri biraz daha hızlı büyüdü. 2019 yılında çeşitli ürünlerin belirli bir oranda düşmesi bekleniyor.

2) Küresel entegre devre ürünleri arasında, bellek en büyük oranı oluşturur ve ölçekte büyük ölçüde dalgalanır. 2018'deki entegre devre ürünleri arasında bellek, entegre devrelerin% 40,17'sini, yıllık bazda% 27,40'ını oluşturdu. Belleğin genel uçuculuğu, tüm yarı iletken ürün parçasından büyük ölçüde farklılaşır, çünkü bellek fiyatı çok fazla dalgalanır, bu da belleğin satış ölçeğini etkiler.

3) Yüksek frekanslı verilere göre 2019'daki yarı iletken satışları yavaş ve Çin'deki satışlar dünyadaki satışlardan daha iyi. Küresel aylık verilere göre Ekim ayı satışları yıllık bazda% -13,10, kümülatif% 13,13 ve 36,59 milyar ABD doları olurken, düşüş bir önceki aya göre daraldı. Ekonomik satışlar açısından bakıldığında, Çin Ekim - yıllık bazda% 10.20 ve kümülatif yıllık -% 10.65. Amerika'daki satışlar, Ekim'in yıllık -% 27.10 ve birikimli olarak -% 26.11 yıllık olmasıyla çok zayıf.

4) Çeşitli bölgelerdeki satışlar açısından, Çin'in satışları yıldan yıla artıyor ve küresel satışların oranı giderek artıyor. Çin, küresel yarı iletken ürünlerin yaklaşık üçte birini tüketiyor ve bu oran son yıllarda giderek arttı. Ocak-Ekim 2019 arasındaki verilere göre, Çin'in kümülatif satışları 117,43 milyar ABD doları oldu ve küresel satışların% 34,72'sini oluşturdu. Çin, yarı iletken ürünlerin tüketiminde dünyanın en büyük ekonomisi haline geldi.

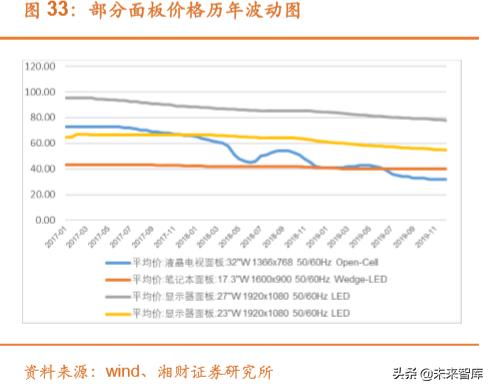

5) Hafıza ve panelin fiyat dalgalanma aralığı . Hafıza ve paneller elektronik endüstrisinde önemli ürünlerdir.İki tip ürün, genel elektronik ürünlerin önemli bir bölümünü oluşturur.İki tip ürünün fiyat dalgalanma grafikleri, endüstrinin refahını derinlemesine yansıtır. Özellikle bellek çeşitliliği, büyük fiyat dalgalanmaları ile karakterize edilir.Hafızalardaki fiyat dalgalanmaları, endüstrinin büyümesini hızla etkileyebilir. 2019'da bellek fiyatları Moore Yasası ve küresel arz ve talep yapısına göre düşmeye devam etti ancak düşüş 2019'un ikinci yarısında kademeli olarak azalmaya başladı ve istikrar sağlama eğilimi var. Piyasa, yarı iletken patlamasında bir toparlanma beklentisiyle 2020'de bellek fiyatlarının artmasını ve bellek stoklarının bir kar iyileştirme döngüsünü başlatması bekleniyor. Panel fiyatları 2019'da düşmeye devam etti. Genel talep büyük, tedarikçiler istikrarlı ve fiyat dalgalanmaları küçük. Bununla birlikte, Güney Koreli üreticilerin belirli bir üretim kapasitesinden çekildiğine dair yakın zamanda yapılan açıklamayla, arz daraldı ve pazar, 2020'de panel fiyatlarında istikrar ve iyileşme beklentilerini güçlendirdi.

Özetle, yarı iletken ürünlerin 2019'daki performansı zayıftı ve yılın ikinci yarısında kademeli toparlanma eğilimi vardı. 2020'de piyasa genel olarak yarı iletken patlamasının yeniden başlamasını, bellek ve panel fiyatlarının yükselmesini ve yarı iletken elektronik endüstrisinin performansta bir iyileşme döngüsünü başlatmasını bekliyor.

2.3 Elektronik endüstrisinin aşağı akış talep verileri

2.3.1 Küresel cep telefonu arz ve talep veri analizi

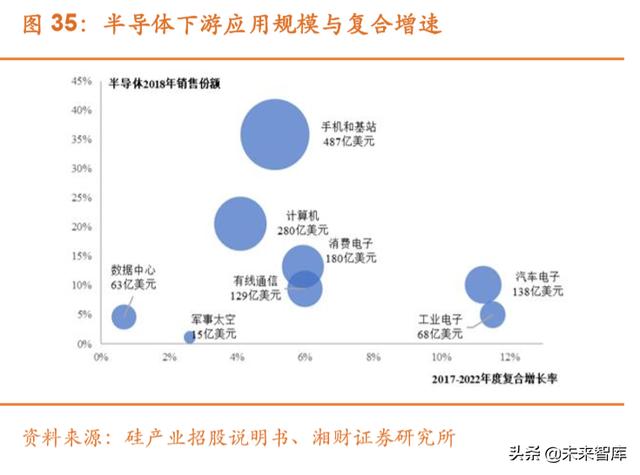

1) Yarı iletken ürünlerin küresel aşağı akım talep analizi, cep telefonlarının ve bilgisayarların% 60'ı oluşturduğunu göstermektedir. SIA (Yarı İletken Endüstrisi Derneği) verilerine göre, 2018'de aşağı akış yarı iletken uygulamalarıyla ilgili verilerine göre, iletişim (cep telefonları dahil) yaklaşık% 31 ile en yüksek oranı oluştururken, bunu% 29'luk bilgisayarlar (masaüstü bilgisayarlar, dizüstü bilgisayarlar, tabletler) ve yarı iletken uygulamaların yüzde 6'sını cep telefonları ve bilgisayarlar izledi. Yukarıdaki ölçekte. Silikon endüstrisi broşüründeki verilere referansla, otomotiv elektroniği ve yarı iletken aşağı akış uygulamalarındaki endüstriyel elektronikler, önümüzdeki beş yıl içinde% 10'dan fazla bileşik büyüme oranını koruyacaktır. En geniş uygulama alanına sahip iletişim cep telefonu pazarı% 5'in üzerinde bileşik büyüme oranını sürdürdü.

2) Küresel cep telefonu gönderileri doygunluk ve düşüş eğilimindedir ve bağımsız primler, sektördeki büyümenin ana odağı haline gelmiştir. Cep telefonları gibi iletişim endüstrileri, küresel yarı iletken aşağı akış uygulamalarının 1 / 3'ünü oluşturmaktadır Cep telefonlarının büyümesi yarı iletkenler için çok önemlidir. IDC'nin yıllar içindeki küresel akıllı telefon gönderilerine göre, küresel akıllı telefon sevkiyatları 2015'ten sonra yaklaşık 1,45 milyar birimde sabitlendi ve 2018'de 50 milyon birim düştü. 2019'un ilk üç çeyreğinde 311, 333 ve 358 milyon adet olan cep telefonu sevkiyatları, cari çeyrekte bir önceki yılın aynı dönemine göre% -7.03,% 2.57 ve% 0.87 olarak gerçekleşti ve ilk üç çeyrekte yıllık bazda% -2.83 birikti. 2019'un dördüncü çeyreğinde cep telefonu sevkiyatlarının biraz artmaya devam edebileceğine ve 2019 yılının tamamının 2018'e kıyasla neredeyse sabit kalacağına inanıyoruz. 2020 yılında, küresel 5G ikame dalgasının zirveye çıkması nedeniyle, akıllı telefon sevkiyatlarının belirli bir ölçüde artma olasılığı yüksek. Ancak, yavaş küresel ekonomik büyüme, sakinlerin gelir artışındaki yavaşlama ve zengin ve yoksullar arasındaki genişleyen uçurum ve diğer makro arka plan kısıtlamaları nedeniyle, Artışın% 10 içinde olacağı tahmin ediliyor. 5G teknolojisinin gerçekleşmesi nedeniyle, tek bir cep telefonunun nispeten yüksek bir başlangıç maliyeti vardır ve cep telefonunun belirli bir primi olabilir.Prim, sektörün genel kârının iyileştirilmesinin anahtarıdır.

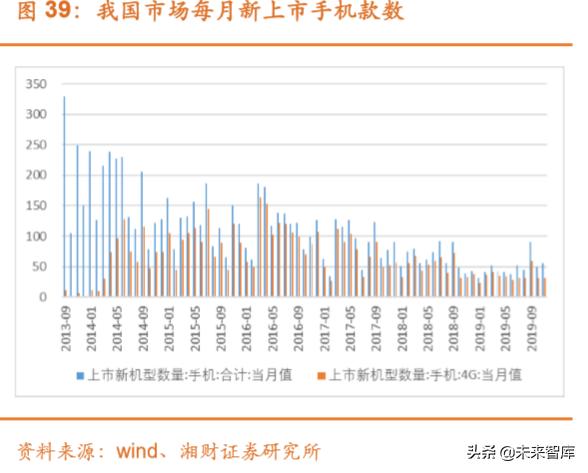

3) Çinin akıllı telefon sevkiyatları kademeli olarak düşüyor ve 5Gnin 3 yıllık cep telefonu satışlarında yeni bir toparlanma turu oluşturması bekleniyor . Çin'in akıllı telefon sevkiyatları 2018'de yaklaşık 390 milyon adetti ve yıllık% 15.5, 1.407 milyar küresel ünitenin% 27.72'sini oluşturuyor. Ocak-Kasım 2019 arasında, sevkiyat hacmi bir önceki yıla göre% -3,80 ile 340 milyon adet oldu. Aralık 2016'dan itibaren Çin'in cep telefonu gönderileri yıldan yıla düşüş gösteriyor ve genel satışlar iyimser değil. 2019'daki düşüş oranı yavaşladı ve 2019'da% -3,5 civarında olması bekleniyor. Çin pazarında 4G cep telefonlarının piyasaya sürülme hızına bakıldığında, Eylül 2013'te Çin pazarında 4G cep telefonlarının piyasaya sürülmesinden itibaren, pazardaki yeni telefon sayısı yaklaşık altı ay sonra hızla arttı ve yeni telefon sayısı yaklaşık bir yıl sonra küçük bir zirveye ulaştı. Aylık sevkiyatlar 100'ü geçti. 3 yıl bakım yapıldıktan sonra yeni makinelerin sayısı azalmaya başladı. Tabii ki, bu aynı zamanda cep telefonu küresel marka rekabeti ile de yakından ilgilidir Cep telefonu gönderileri birkaç markada yoğunlaşmıştır ve yeni telefonların sayısı giderek artan bir şekilde anahtar modellerde yoğunlaşmaktadır. 5G cep telefonları 2019'un ikinci yarısında piyasaya sürülecek. Şu anda büyük marka cep telefonu üreticilerinin piyasada yeni telefonları var.Yeni telefonların 2020'de bir sonraki zirveye girmesi bekleniyor. Önümüzdeki üç yıl, 5G cep telefonu sevkiyatlarının ve yeni telefonların yüksek hızı olacak. Büyüme dönemi.

4) Küresel cep telefonu markası tedarikçileri arasındaki şiddetli rekabet bir oligopol modeli sergiliyor ve farklılaşmış rekabet modelinin önümüzdeki 3 yıl içinde de sürdürülme olasılığı yüksek. . Küresel cep telefonu markası rekabeti açısından bakıldığında, Samsung% 20'nin üzerinde pazar payıyla hala sektör lideridir ve onu yaklaşık% 18 pazar payı ile Huawei izlemektedir. VIVO'nun veri gönderim hacmi burada eksik ve OPPO ve Xiaomi ile aynı sevkiyat hacmini koruması bekleniyor. 6 büyük küresel marka var ve Çin cep telefonları 4 büyük markayı işgal ediyor. Bunlar arasında, Huawei'nin pazar payı 2017'de yaklaşık% 11'den hızla artarak diğer üreticiler üzerinde daha fazla baskı oluşturdu.Huawei'nin gelecekte pazar payını genişletmeye devam etmesi bekleniyor.

2.3.2 Küresel Bilgisayar ve Sunucu Arzı ve Talep Veri Analizi

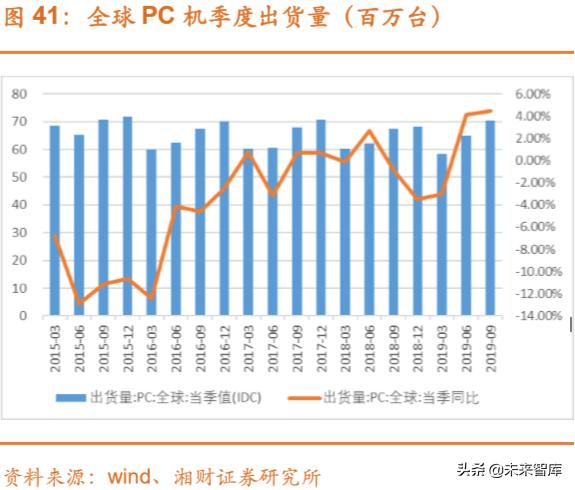

1) Küresel bilgisayar sevkiyatları istikrarlı ve hafif arttı. Küresel PC bilgisayarlar, yarı iletkenlerin aşağı akış uygulamalarının% 29'unu oluşturur ve bilgisayar gönderilerindeki değişiklikler, elektronik yarı iletkenlere yönelik genel talep üzerinde derin bir etkiye sahiptir. IDC'nin yıllar içinde küresel bilgisayar sevkiyatlarına ilişkin istatistiklerine göre, bilgisayar sevkiyatları 2011'de 364 milyon adede ulaştıktan sonra düştü, 2016'da 260 milyon adede sabitlendi ve 2017 ve 2018'de hemen hemen aynı. 2019 yılının ilk üç çeyreğinde sırasıyla% -3.02,% 4.16 ve% 4.47 olan bilgisayar sevkiyatı 5848,4, 6485,8 ve 70,4 milyon adet oldu. Üçüncü çeyrekte 194 milyon olan kümülatif toplamın yanı sıra, 2019 yılının tamamının olasılığı 260-280 milyon. Tayvan ve Tayvan arasında, 2018'e göre hafif bir artış. Bilgisayar endüstrisindeki küçük kurtarma, esas olarak Windows 10'un değiştirme dalgasından kaynaklanmaktadır. Windows ve Intel'in bilgisayar endüstrisindeki tekel derecesi şimdiye kadar benzersizdir, ancak hem donanım hem de yazılıma yönelik saldırılar dünya çapında başlatılmıştır. Çin-ABD ticareti bağlamında, Huaweinin kendi geliştirdiği cep telefonu Kirin yongaları ve donanım üzerindeki diğer yonga türleri, aktif olarak RISC-V komut setlerini dağıtıyor, öz ekoloji kuruyor, üst düzey yonga alanında belirli bir etkiye sahip; aynı zamanda yazılım üzerindeki Hongmeng sistemi devasa bir açık kaynak oluşturdu. Ağ ekosistemi, yakın gelecekte oldukça tekelleşmiş Windows sistemine baskı uygulayabilir.

2) Bilgisayar markası üreticileri hala küresel bir oligopol modeli sergilemektedir. Küresel bilgisayar ekosisteminde yıllarca biriktirdikten sonra, nispeten olgun ve istikrarlı bir oligarşik rekabet modeli sergilemiştir.Altı büyük marka üreticisi, küresel bilgisayar arzının yaklaşık% 80'ini oluşturmaktadır. Lenovo ve Hewlett-Packard, eşit şekilde eşleşen ve marka, müşteri, itibar ve hizmet gibi çeşitli boyutlarda rekabet etmeye devam eden en büyük iki OEM'i sunar. Aynı zamanda Huawei ve Xiaomi gibi yeni üreticilerin girişinin bilgisayar pazarında belirli bir etkisi olabilir ancak doğrulanması zaman alacak ve bekleyip göreceğiz.

3) Küresel sunucu pazarı 2019'da biraz geriledi. Küresel sunucu sevkiyatları ve ölçeği 2018'de hızlı bir büyüme kaydetti. 2019'un ilk üç çeyreğinde çeşitli veriler düşmeye başladı. İlk üç çeyrekte sevkiyatlar sırasıyla% -3,7 ve% 3,7 ile 2,69 milyon ve 3,07 milyon oldu. % 7,2,% -3; ilk üç çeyrekte sırasıyla 198,200 ve 22 milyar ABD doları, bir önceki yıla göre% 5,3,% -11 ve% -6,7 oldu. 2018'deki yüksek büyüme ile karşılaştırıldığında, miktar ve sevkiyat hacmi 2019'da hafif bir düşüş gösterdi ve 2019 boyunca biraz düşmesi bekleniyor. 2020'de 5G'nin derinleşmesi ve büyük veri bulut bilişiminin yüksek büyümesiyle birlikte genel sevkiyat hacminin toparlanması bekleniyor.

4) Ülkenin yarısını kaplayan ilk altı satıcıyla birlikte birçok eksiksiz sunucu satıcısı vardır. Başlıca endüstrideki özelleştirilmiş ürünler ve yüksek müşteri bağlılığı ile ilgili olmak üzere eksiksiz sunucu makineleri ile uğraşan birçok satıcı vardır. Şu anda, ilk altı satıcı daha rekabetçi, ancak sektörün özellikleri nedeniyle, rekabet ortamının kısa vadede büyük değişikliklere uğraması zor.Huawei, diğer satıcılar üzerinde belirli bir etkiye sahip olması beklenen bir yeri işgal etmek için sunucu alanını kesmek için kendi ekosistemini kullanıyor. Aynı zamanda Inspur'un 2019Ç3'teki pazar payı hızla arttı ve yerelleştirilmiş ürünler küresel rekabette daha fazla maliyet avantajına sahip olabilir. Sunucuların genel küresel üretimi, yıldan yıla hafif bir artış eğilimi ile 11,8 milyon birimdir.Çinli üreticilerin müdahalesi, küresel genel yapılandırmanın etkisini kademeli olarak artırabilir.

2.3.3 Küresel otomotiv elektroniği, yapay zeka ve Nesnelerin İnternetinde yüksek hızlı aşağı yönlü büyüme

1) Otomotiv elektroniği 2020'de% 5'in üzerinde bir büyüme sürdürecektir. Otomotiv elektroniği, yarı iletken elektronik bileşenler ve diğer uygulamalar için ana pazardır ve 2018'deki toplam yarı iletken uygulama alanının% 12'sini oluşturur. Pazar, otomotiv elektroniğinin ölçeğinin 2019'da 228,5 milyar ABD dolarına ulaşacağını, yıllık% 5,07'ye ulaşacağını ve 2020'nin% 5,06 artmasının beklendiğini tahmin ediyor.

2) Küresel AI ölçeği,% 50'nin üzerinde bir büyüme oranı göstermektedir. 2019'da küresel AI endüstri zincirinin yıllık% 58,7 ile 428,5 milyar ABD dolarına ulaşması bekleniyor. Yapay zeka, bilim ve teknolojinin internetinin oldukça geliştiği günümüz çağında hızla büyüyor ve tüm teknoloji endüstrisine muazzam artan talep getiriyor. 5G'nin 2020'de uygulanmasıyla birlikte, düşük gecikmeli, yüksek trafikli ve geniş bağlantılı iletişim yöntemleri daha fazla talep büyümesi oluşturmaya devam edecek.

3) Küresel IoT bağlantılarının sayısı hızla artıyor . 2018 yılında, küresel Nesnelerin İnterneti ölçeği yıllık% 29.82 ile 103.6 milyar ABD dolarına ulaştı. İlgili verilere göre, küresel IoT bağlantılarının sayısı 2018'den bu yana% 15'in üzerinde hızlı bir büyüme oranını sürdürdü. 5G lisanslarının inişiyle birlikte, 5G'nin düşük gecikme süresi, geniş bağlantısı ve yüksek trafik özellikleri, Nesnelerin İnternetinin mevcut gelişiminde önemli teknik darboğazlardır. 5G teknolojisinin derinleşmesiyle, Nesnelerin İnterneti dünyasının kapısı açılacak ve çeşitli uygulamalar art arda gelecektir. Nesnelerin İnterneti alanı, yavaş yavaş hayatımıza girecek olan insansız sürüş, akıllı şehirler, akıllı evler, akıllı su sayaçları gibi çeşitli uygulamaları içerir.

Özetle, yarı iletkenlerin aşağı akışındaki elektronik endüstrisinin gelişiminin 2020'de yeni bir başlangıç noktasına öncülük etme olasılığı yüksektir. 5G teknolojisinin gelişimi, talep artışını hızla artıracak Cep telefonları, bilgisayarlar, sunucular, AI, Nesnelerin İnterneti, araç elektroniği, AR, VR gibi çeşitli ürünler, miktar olarak hızla büyüyecek ve tüketim yükseltmeleri ve teknolojik gelişmelerle fiyatlar artacaktır. Akıllı ürünlere yönelik artan talep gibi faktörlerin de bir primle artması muhtemeldir. 2020, küresel elektronik alt endüstrisinde bir patlama için başlangıç noktası olacak.

3. Uluslararası ticaret ve uzun vadeli rekabet gücü

3.1 Ürün küreselleşmesinde mühendis bonusu

3.1.1 Çin-ABD ticaret sürtüşmeleri süreci ve ABD önlemleri

1) Çin-ABD ticaret savaşı 1 yıl 9 ay sürdü ve ABD esas olarak gümrük tarifeleri ve ihracat kontrollerini benimsedi.

2) Tarife tahsilatının etkisi sınırlıdır, fiziksel liste ise geniş kapsamlı etkiye sahiptir. . Kısa vadede Amerika Birleşik Devletleri, esas olarak alım satımı yapılan emtia fiyatlarını artırmak ve birbirine zarar verebileceği söylenebilecek satışları azaltmak için tarifeler uyguluyor; uzun vadede ise sınır ötesi yatırım ve ticaret transferi yoluyla bu kayıpları azaltıyor. Ancak gümrük vergileri ABD'nin Çin ile olan açığını azaltmadı, bunun yerine açığı genişletti. Çin söz konusu olduğunda, belirli bir kurumsal kar etkisine neden oldu, endüstrinin satış hacmi düştü ve fiyatlar yükseldi ve genel etki kontrol edilebilir. Bununla birlikte, Amerika Birleşik Devletleri ihracat kontrol listesine Çinli şirketleri dahil ediyor ve bunların neredeyse tamamı Çinli bilim ve teknoloji kurumları ve yüksek teknoloji şirketleri. Küresel ticarette işbölümünün derinleşmesi öncülüğünde, Çin'in bilim ve teknoloji endüstrisinin Amerikan ileri teknoloji teknolojisine olan güvenini kısa vadede değiştirmek zordur.Bu nedenle, fiziksel envanter hasarı işletmelerin kısa vadede işleyişinde çok derindir ve aynı zamanda Çin'in endüstriyel gelişimini ve uzun vadede sürekli öğrenme fırsatlarını engellemektedir.

3.1.2 Huawei olayından, "Tek Yaprak Sonbaharı Tanıyor"

1) Huawei, Çin'in en büyük gelir ölçeğine ve en geniş endüstriyel düzene sahip ICT şirketidir. Huawei'nin iletişim ekipmanı 2018'de dünya payının yaklaşık% 35'ini oluşturarak dünyada ve Çin pazarında ilk sırada yer aldı. 2019'un ilk üç çeyreğinde, Huawei cep telefonları küresel pazarın yaklaşık% 18'ini oluşturarak dünyada ikinci ve Çin pazarında ilk sırada yer aldı. Huawei HiSilicon yongasının 2018'deki çıktı değeri 50,3 milyar yuan, Çin pazarında bir ilk, Çin'in ikinci Unisplendour Group ölçeğinin yaklaşık 5 katı ve diğer TOP9 Çin yongalarının toplam ölçeğinden daha fazlaydı. HiSilicon, küresel IC tasarım satıcıları arasında 6. sırada yer almaktadır ve Çin'de ilk 10 küresel çip tasarım şirketine giren tek şirkettir. Huawei'in sunucu gönderileri, küresel pazarın yaklaşık% 5'ini oluşturarak dünyanın en büyük altı üreticisine girdi.

2) Huawei'nin geliri 105,2 milyar ABD doları kadar yüksek ve işi dünyayı kapsıyor. Huawei'nin 2018 performans dağılımı, özellikle son beş yılda, gelir ve net kârın iki katından fazla artmasıyla hızla büyüdü. Son zamanlarda Huawei, 2019 için tahmini toplam gelirinin yıllık% 18, 850 milyar yuan olduğunu duyurdu. ABD'nin Huawei'ye yaptırımlarını açıklamasından sonra Huawei hala inanılmaz bir büyüme yaşadı.Huawei'nin Çin'in teknoloji sektörünün bel kemiği olduğu görülebiliyor ve Çin'in ABD'yi yaptırımlar için hedeflemesinin nedeni de bu. Bununla birlikte, Huawei'nin sağlam ekosistemine ve risklere direnme konusundaki güçlü becerisine rağmen, Huawei tarafından yayınlanan veriler hala Amerika Birleşik Devletleri'ne büyük ölçüde bağımlı. ABD'nin 2018'de ZTE'ye yönelik yaptırımları ZTE'nin işini zorlaştırdı. Huawei, küresel ticaret endüstrisi zinciri kapsamında ABD yaptırımları riskiyle karşı karşıya. 2019'da Huawei'nin yedek lastikleri bir gecede pozitif dönse de, Huawei'nin yüksek kaliteli ürünleri ile ABD ürünleri arasında hala belirli bir boşluk vardı. Dahası, patentli teknoloji gibi tüm tarafların hala Batı'ya güçlü bir bağımlılığı var.

3) Huawei, patent alanında 87.000'den fazla patent aldı ve yıllar içindeki net harcaması 4,6 milyar ABD Dolarını aştı. En yüksek teknik içeriğe sahip teknoloji endüstrisinin en yüksek katma değerli performansı, en iyi patentlerle tahmin edilebilir. 2019 yılında Huawei tarafından yayınlanan verilere göre, ABD'nin% 13'ünü veya yaklaşık 11.152'sini oluşturduğu 87.000'den fazla patent elde etti. Huaweinin patent harcamaları yıllar içinde 6 milyar ABD Dolarını aştı ve bunun% 80inden fazlası ABD patentlerine ödenirken, Huaweinin patent geliri yalnızca 1,4 milyar ABD dolarıydı. Bir yandan küresel işbölümü ve ticaretin derinleşmesi arka planında böylesine büyük bir Huawei'nin küreselleşmenin gelişiminden ayrılamayacağı görülürken, diğer yandan Huawei'nin ABD'ye güçlü bir bağımlılığı olduğunu ve söz konusu ABD patent teknolojilerinin çekirdek değeri yüksek alanlara ait olduğunu gösteriyor. Teknoloji endüstrisinde, birçok ürün anahtar teknolojiler olmadan çalışamaz.Patentlerin değeri ne kadar yüksekse, ikame olasılığı o kadar düşük olur. Huawei'nin gecelik dönüşüm ürünleri yalnızca düşük kaliteli ürünlere uygulanabilir ve orta ila yüksek kaliteli ürünler kısa vadede hala baskı altında.

4) Huawei örneğinden, Çin'in teknoloji şirketlerinin hala büyük ölçüde yabancı kaynaklara güvendiği görülmektedir. Bununla birlikte, en önemli konu Amerika Birleşik Devletleri'ndeki yüksek teknoloji alanının yerini alıp alamayacağı değil, küresel ticarette işbölümünün derinleşmesinin ardından küresel işletmelerin bölünmez entegrasyonunun ekonomik sorunudur. Bununla birlikte, uzun vadede, küresel ticaretin derinleşmesi bağlamında daha güçlü pazarlık gücüne sahip olmak için Çin'in de belirli yüksek teknoloji temel alanlarında kendi engellerini oluşturması gerekiyor.

3.1.3 Çin'in uzun vadeli insan sermayesi avantajları

1) Çin'in kişi başına düşen GSYİH'si 1 trilyon ABD dolarına yakın ve endüstriyel iyileşme genel eğilim olabilir. Çin'in reform ve açılma sonrası hızlı büyümesinin ardından, ülkenin toplam ekonomik çıktısı ve kişi başına GSYİH hızlı bir büyüme kaydetti. Bilim ve teknoloji alanında yenilikçi bir gelişme sağlamak için gerekli liman ticareti ve temel endüstriler temelde çok olgundur. Sonuçta yetenek, teknolojik yenilik ve endüstriyel yükseltmenin anahtarıdır. Tablo 10, Çin'deki bazı çip ve teknoloji üretim endüstrilerindeki Ar-Ge personelinin oranını göstermektedir Yıllar içinde Ar-Ge personelinin% 30'dan fazla ve çoğu çip tasarım şirketinin% 50'den fazlasını oluşturduğu görülmektedir. Ar-Ge giderleri, gelirin% 7'sinden fazlasını oluşturur ve% 20'ye kadar yükselir. Yeteneklerin büyümesi ve birikmesi, teknolojik inovasyon girişimlerinin uzun vadeli gelişimi için gerekli bir koşuldur.

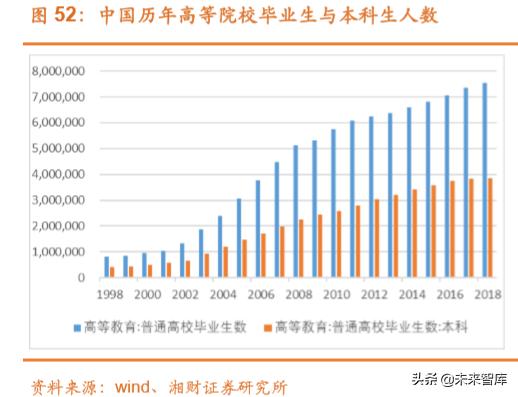

2) Yetenekler birincil üretici güçlerdir Bilim ve teknoloji alanında sağlam ve güçlü temel beceriler, sürekli öğrenme yeteneği ve uzun vadeli endüstri deneyimi gereklidir. 1998'de Çin'in yılda sadece 830.000 üniversite mezunu vardı ve 2018'de 7.53 milyona ulaştı. 20 yıl sonra, mezunların yıllık büyüme oranı 8 kattan fazla olacak. 1998'den 2018'e kadar stok 90.83 milyon, lisans öğrencileri 20 yılda 40.8 milyon, lisansüstü öğrenciler (doktora dahil) toplam 6.69 milyon ve yurtdışında okuduktan sonra geri dönenlerin sayısı 20 yılda 3.55 milyon oldu. Çin, uzun vadeli ekonomik kalkınma için yeterli yetenekleri biriktirdi ve sanayileşmenin gelişmesi için yeterli rezerv sağladı. İkincisi, Çin 40 yıldan fazla bir süredir hızla gelişti Bilim ve teknoloji alanında Huawei, Haikang, BOE, Ziguang Group ve Xiaomi gibi bir dizi seçkin sert teknoloji şirketi ortaya çıktı. Ali, Tencent ve Baidu gibi yüksek kaliteli İnternet şirketleri de ortaya çıktı. Saha, bir dizi öncü kuvveti biriktirdi. Ayrıca, ülke çapındaki büyük üniversite araştırma kurumlarında, miras kalan bilimsel araştırma personeli zengin deneyim ve akademisyenler biriktirmiştir ve birçok yetenekli girişimci teknoloji şirketi bu kurumlardan gelmektedir. Çin, bilim ve teknolojide zengin bir yetenek birikimine sahip, ancak yeteneklerin maliyeti hala denizaşırı ülkelerden önemli ölçüde daha düşük.

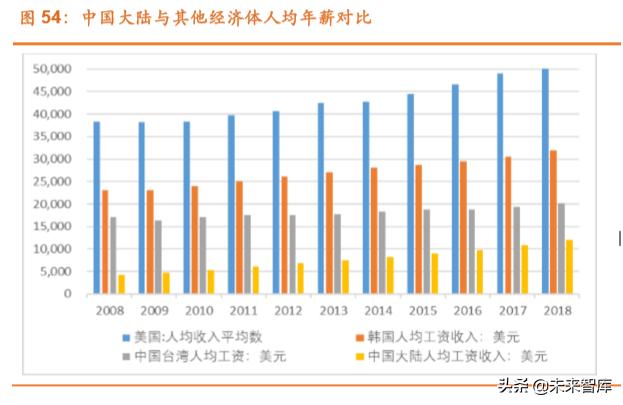

3) Anakara Çin'in işgücü maliyeti avantajı hala mevcuttur . 2018 yılında, Çin'in kişi başına yıllık maaşı 82.413 RMB oldu ve bu da yıllık bazda% 10.89 olan döviz kuru üzerinden yaklaşık 11983 ABD doları oldu. Aynı dönemde Amerika Birleşik Devletleri yıllık% 2,91 ile 50,413 ABD Doları, Güney Kore ise yıllık% 4,5 ile 31,939 ABD Doları oldu. Çin anakarasında kişi başına ücretin ABD'nin sadece 1 / 4'ü, Güney Kore'nin ise 1 / 3'ü olduğu görülmektedir. Dünyanın yarı iletken endüstrisindeki en gelişmiş bölgeler, Amerika Birleşik Devletleri ve Güney Kore'de yoğunlaşmıştır.Küresel ticaret entegrasyonu trendi altında, Çin'in beşeri sermaye maliyet-etkin avantajı hala mevcuttur. Çin'in nihayet bir yarı iletken endüstri gücü haline gelmesi sadece bir zaman meselesidir.

3.2 Çin'in bağımsız ve kontrol edilebilir olma kararlılığı

1) Çin, son 20 yıldır bilim ve teknoloji endüstrisinin gelişimi ve birikimine odaklanıyor. Geçtiğimiz 20 yılda Çin hükümeti bilim ve teknoloji endüstrisinin gelişimine her zaman önem vermiş, yıllar içinde bir takım niceliksel hedefler çıkarmıştır.Özellikle entegre devreler ve yapay zeka gibi yüksek teknoloji gereksinimleri son yıllarda giderek artmıştır. Çin, Made in China 2025'i piyasaya sürdükten sonra ABD'den büyük ilgi gördü ve 2018'deki ticaret savaşı da ABD'nin Çin'in yüksek teknoloji gelişimini kontrol altına alma niyetini taşıdı. Ancak ticaret savaşı, ülkeyi bilim, teknoloji ve bağımsız inovasyon yoluyla gençleştirme kalkınma kararını sarsmamıza izin vermedi.Bilim ve Teknoloji İnovasyon Kurulu'nda listelenme ve 2019'da yurt içinde yapılan büyük fonların ikinci aşamasının kurulması gibi önlemler, Çin'in sarsılmaz kararlılığını vurguluyor.

2) Çinin SSE STAR Pazarını 8 aydır hızla uygulamaya koyması . Kasım 2018'de Çin'in üst düzey liderlerinin konuşmasından ve Bilim-Teknoloji İnovasyon Kurulunun kurulmasından itibaren, Sci-Tech İnovasyon Kurulu'nda başarılı bir şekilde halka açılmak 8 aydan fazla sürdü ve 2019'un sonunda sona erecek. Çin'de halihazırda 77 bilim-teknoloji inovasyon kurulu şirketi var.

3) Çin, beklentileri biraz aşan büyük bir fonun ikinci aşamasını hızla kurdu. Çin'in IC Endüstri Fonu'nun ikinci aşaması, piyasa beklentilerini 200 milyar yuan aşarak 204,15 milyar yuan kayıtlı sermaye ile Ekim 2019'da kuruldu. Büyük Fon'un ilk aşaması, 98.72 milyar yuan kayıtlı sermaye ve toplam 138.7 milyar yuan ölçeğiyle Eylül 2014'te kuruldu. Büyük fonun ilk aşaması esas olarak yarı iletken üretimine ve diğer alanlara yatırım yapıyor ve büyük fonun ikinci aşaması yarı iletken ekipman, malzeme, entegre devre tasarımı ve diğer alanların yerleşimini artıracak.

4 Çin'in 2020 yatırım görünümü

4.1 Yarı iletken yerelleştirme hızının hızlandırılması

4.1.1 Çin'in yarı iletken talep açığı ve ürün yapısı dengesizliği

1) Çin'in toplam çip ithalatı ham petrolün üzerine çıkarak birinci sırada yer aldı. 2018 yılında Çinin toplam cips ithalatı yıllık% 19,8 ile 312,06 milyar ABD dolarına, ithalat sayısı 417,57 milyara, yıllık% 10,76ya, ithalat miktarı ise rekor seviyeye ulaştı. Aynı dönemde, ihracat değeri yıllık% 26,58 ile 84,64 milyar ABD doları, ihracat hacmi ise yıllık% 6,2 ile 217,1 milyar yuan olmuştur. Çin'in 2018'deki toplam net cips ithalatı, yıllık% 17.47 ile 227.42 milyar ABD doları oldu. 2018'de Çin'in ham petrol ithalatının toplam değeri sadece 240,26 milyar ABD dolarıydı ve cips ithalatının değeri ham petrolün değerini çok aştı ve Çin'in ilk ithalat talebi malı haline geldi. Görülüyor ki, Çin'in çip ithalat talebi sadece çok büyük değil, aynı zamanda büyüme oranının da hızlandığı, net ithalat kotasının rekor seviyeye ulaştığı ve Çin'in yerelleştirilmiş çipleri için pazar alanının çok büyük olduğu görülüyor.

2) Çin'in entegre devre endüstrisi, küçük ve orta ölçekli işletmelerin hakimiyetindedir ve uluslararası devlerden yoksundur. 2018'deki küresel yarı iletken satışları sıralamasında, ilk 15 şirketin tümü Çin anakarası dışındaki şirketlerdir ve ilk 15 uluslararası dev, küresel yarı iletken satışlarının% 81,28'ini oluşturmuştur. Çin, uluslararası yarı iletken devlerden yoksundur ve yerel işletmeler ölçek açısından yetersiz olmaktan uzaktır ve gelecekteki kalkınma için uzun bir yol vardır.

3) Çin'in birçok üst düzey ürün alanındaki yerelleştirme oranı% 5'in altındadır. Çin, yarı iletken endüstrisini uzun yıllardır geliştirdi, ancak birçok temel ürün alanında denizaşırı şirketlerle büyük bir boşluk olduğunu kabul etmek zorunda. Çin'in entegre devre endüstrisindeki ünlülerin istatistiklerine göre Çin'deki birçok yonganın yerelleştirme oranı% 5'in altında ve birçok yonganın yerelleştirme oranı sıfır bile. Çin'in yarı iletken endüstrisinin gelişimi sadece toplam miktar eksikliğini çözmek değil, aynı zamanda yapıdaki gelişmiş ürünlere sürekli olarak yaklaşmaktır.

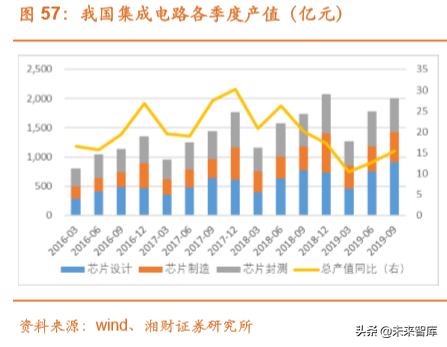

4) Çin'in entegre devreleri hızlı bir büyüme trendi gösteriyor. 2018 yılında, Çin'in toplam entegre devre çıktı değeri 653,2 milyar yuan, bir önceki yıla göre% 20,7 ve 2019'un ilk üç çeyreğinin toplam çıktı değeri, bir önceki yıla göre% 13,2 ile 504,9 milyar yuan oldu. Bunların arasında tasarım endüstrisi yıllık% 18,5, imalat endüstrisi% 15,1 ve ambalaj ve test endüstrisi% 5,5 oldu. Küresel yarı iletken satışları düşerken ve yarı iletken endüstrisi sektördeki düşüşün en alt döngüsüne girdiğinde, Çin'in entegre devreleri, Çin'in büyük pazar talebi ve büyük yerelleştirme alanıyla ilgili olan hızlı bir büyüme göstermiştir. İçinde bulunduğumuz dönemin hala en yüksek büyüme dönemi olduğuna inanıyoruz. 2020'de Çin'in entegre devre endüstrisi yüksek büyümeyi sürdürmeye devam edecek.Tasarım ve imalat endüstrisi yüksek büyüme oranını korumaya devam edecek.Paketleme ve test endüstrisinin büyüme oranını hızlandırması bekleniyor ve endüstri belirli bir refah düzeyiyle karşı karşıya.

5) Çin'in entegre devre sanayi işletmelerinin yerli ikame oranının hızlanması bekleniyor. . Çin'in entegre devrelere yönelik aşağı akım talebi güçlü, ancak yurt içinde üretilen ürünler yetersiz. Çin'in yüksek kaliteli ürünleri ile denizaşırı ürünler arasında belirli bir fark olmasının yanı sıra Çin ekosisteminin tam olarak kurulmamış olması da önemli bir nedendir. Endüstri zincirinin yalnızca üst ve alt kısımları faaliyet gösterecek yeterli kaynağa sahip olacak ve ürün geliştirme ve üretim yatırımlarını güçlendirmeye devam edecek. Çin-ABD ticaretinden sonra, Çinli IC üreticileri kademeli olarak alt müşterilerden tanındı, ekosistemi açtı, önce istikrarlı bir nakit akışı oluşturmak için bazı düşük kaliteli ürünleri değiştirdiler ve yeterli fonla üst düzey endüstri zinciri Ar-Ge'sine hızla girebilirler. Çin ürünlerinin doğası yavaş yavaş müşteriler tarafından tanındığında ve sipariş edildiğinde, düşük maliyet avantajı Çin'in yerel ikameyi hızlandıracaktır. 2020'de Çin'in elektronik çip yerelleştirmesinin hızlandırılmış bir büyüme döngüsünde olacağına ve devasa değiştirme alanının Çin'in çip şirketleri için tarihi bir büyüme fırsatı olacağına inanıyoruz. Huawei tarafından temsil edilen büyük ölçekli ICT şirketlerine ve endüstri zincirindeki yukarı ve aşağı yönlü şirketlerin temel rekabet gücüne daha fazla dikkat edilmesini öneriyoruz. Analog çipler (RF alıcı verici, RF ön uç, RF cihazları, güç yönetimi yongaları, sinyal zinciri yongaları), bellek (DRAM, NAND, NOR), mantık yongaları (CPU, GPU, MCU) gibi çeşitli alt bölüm yonga alanlarında önde gelen hedefleri arayın , FPGA), vb., İmalat, paketleme ve test endüstrilerindeki bazı önde gelen fırsatlar dahil.

4.1.25G çağında RF çipleri için fırsatlar

1) 5G teknolojisi, çoklu iletişim göstergelerinde 10 kat gelişme sağlar. 2019, küresel 5G büyük ölçekli inşaatın ilk yılı. 4G ile karşılaştırıldığında, 5G iletişim teknolojisinin standardı büyük ölçüde iyileştirildi ve bu da iletişim biçiminde büyük bir değişiklik yapacak.

5G'nin teknik özellikleri, iletişim endüstrisindeki teknolojik yükseltmeyi de teşvik edecek. 5G ağ iletişiminin üç uygulama özelliği, eMBB (gelişmiş mobil geniş bant), URLLC (ultra güvenilir ve düşük gecikmeli) ve mMTC (büyük makine iletişimi) olarak somutlaştırılmıştır. Geleceğin bulut ofisi, bulut oyunları, akıllı şehirler ve otonom sürüş gibi bu özelliklere dayalı downstream uygulamalar da hayatımızda üretilebilecek. Ancak, bu uygulamaların gerçekleştirilmesini destekleyen temel, elektronik malzemelerin ve yarı iletken yükseltmelerinin gerçekleştirilmesidir. 5G'nin yüksek frekanslı ve yüksek hızlı, sub6G, mmwave, MIMO anteni, CA, 256QAM modülasyonu, vb. Temel teknolojileri, antenlerde, radyo frekansı malzemelerinde, radyo frekansı yongalarında ve radyo frekansı modüllerinde donanım yükseltmelerini gerektirir.

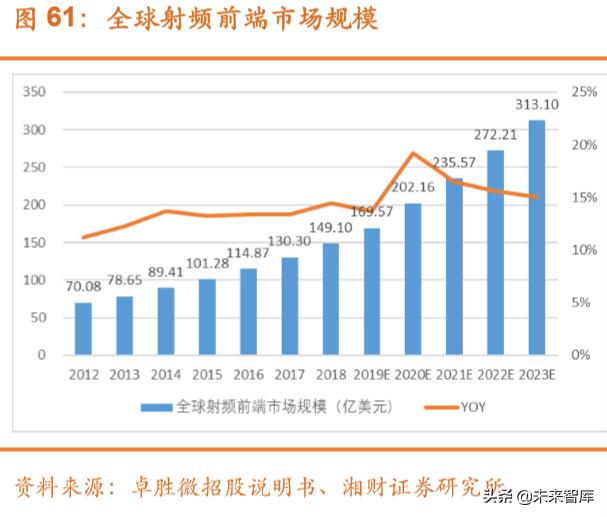

2) RF ön uç yongası, RF sisteminin temel bileşenidir. İletişim sisteminde radyo frekansı sistemi çok önemli bir bileşendir.Radyo frekansı sistemi temel bant, ara frekans ve radyo frekansına bölünmüştür.Radyo frekansı filtrelerden, PA'lardan, radyo frekansı anahtarlarından, LNA'lardan, dupleksleyicilerden, anten koordinatörlerinden vb. Oluşur. Farklı modüller farklı modüller içerir. Radyo frekansı bileşenleri için, entegrasyon seviyesi ne kadar yüksekse, çipin teknik içeriği o kadar yüksek olur. Küresel RF çip ölçeği 2018'de yaklaşık 15 milyar ABD dolarıydı, ancak 5G teknolojisinin derinleşmesiyle RF ön ucu% 15'in üzerinde bir bileşik büyüme oranı bildirecek.

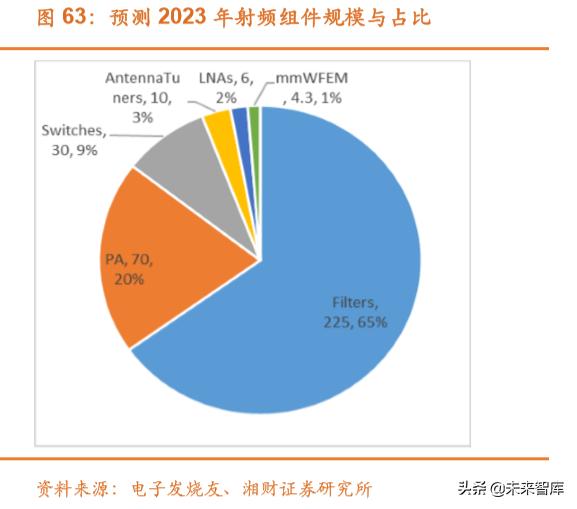

3) Filtre, RF ön uç yongalarının en büyük oranını oluşturur ve bileşik büyüme oranı, gelecekte en hızlı olacaktır. YOLE verilerine göre, önümüzdeki 5 yıl içinde küresel RF cihazlarının ortalama büyüme oranı% 15'in üzerinde olacak ve bunların filtreleri% 19'un üzerinde bir bileşik büyüme oranını koruyacak. Filtreler, 2017 yılında toplam ölçeğin% 54'ünü oluşturuyordu ve oran 2023'te% 65'e ulaşabilir. Şu anda en önemli filtre çeşitleri BAW ve SAW filtreleridir.BAW, gelecekte yüksek frekanslı ve yüksek hızlı RF uygulamaları için daha uygun olacaktır. PA, RF sözleşmelerinin yaklaşık% 34'ünü oluşturuyor. Ölçek yalnızca filtrelerden sonra ikinci sırada. Gelecekte, PA da yüksek frekans ve yüksek hız özelliklerine yaklaşacak. PA malzemelerini belirleyen galyum arsenit ve galyum nitrür pazar payını artıracak.

4) Küresel RF ön ucu, dört büyük denizaşırı dev tarafından neredeyse tekelleştirilmiştir. Küresel RF ön uç cihazları, Japonya'daki Broadcom, Skyworks, Qorvo ve Murata dahil olmak üzere dört şirket tarafından neredeyse tekelinde. Çin, küresel radyo frekansı ön ucunun% 2'sinden azını oluşturuyor. Aşağıdaki şekilde görüldüğü üzere Çin, RF front-end şirketlerinde bazı başarılar elde etti, ölçek olarak denizaşırı devlerden oldukça farklı olsalar da gelecek umut vaat ediyor.

5) Özetle, 5G dönemi bağlamında RF ön uçlarının genel ölçeği hızla büyüyor ve teknoloji yükseltmeleri de birçok zorlukla karşı karşıya. Şu anda, büyük ABD ve Japon şirketleri RF ön uç alanında oligopolist ve Çinli şirketler yetişmeye çalışıyor. Çin'deki pazar alanı çok büyük. Yerli ikame alt müşteriler tarafından kabul edildiğinde, yerelleştirme ve ithal ikamesi için alan hızla dolabilir.Bu, Çinli radyo frekansı şirketleri için hem bir zorluk hem de bir fırsattır.

4.1.3 Analog çiplerin yerli ikamesi

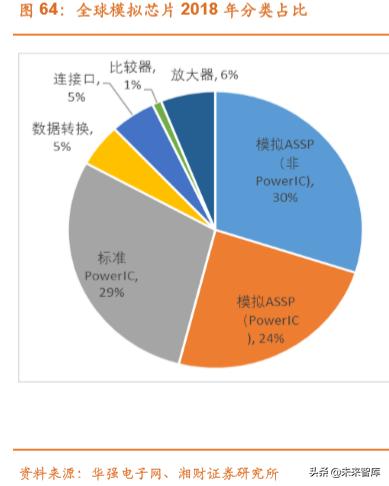

1) Küresel analog çip liderlerinin tümü denizaşırı devlerdir . 2018'de küresel analog yongaların toplam ölçeği, yıllık bazda% 10,8, yaklaşık 58,8 milyar ABD dolarıydı.WSTS verilerine göre, bölge genelinde analog yongaların CAGR'si önümüzdeki beş yıl içinde yaklaşık% 6,6 büyüyecek ve bu, diğer yonga türlerinin büyüme oranından daha yüksek. Analog yongaların sınıflandırmasına göre, genellikle güç yönetimi yongaları, sinyal zinciri ürünleri ve dijitalden analoğa dönüştürücüler olarak ikiye ayrılır. Güç yönetimi yongaları, analog yongaların çoğunu oluşturur. 2018'deki ICinsights verilerine göre, standart güç yönetimi IC'leri% 29, standart olmayan IC'ler% 24 ve toplamda% 53'dür. TOP10 TOP10 42%

2 IC . yole PowerIC 2017 173 2023 227 CAGR4.6%

3 2017 655 2017 IC TOP6 36% IC

4

4.1.4

1 0 1 3 ROM RAM

2 DRAM NandFlash . 2018 1580 DRAM 53%Nand 42% 30

3

4 . DRAM 19nm 1Y 3Dnand 128 3Dnand DRAM norFlash 10% 2020

5 6 2 2016 10 20182019 2020 5G VR 2 2020

4.1.5

1 TOP15 A

2 2018 519 62% 5-6

4.2

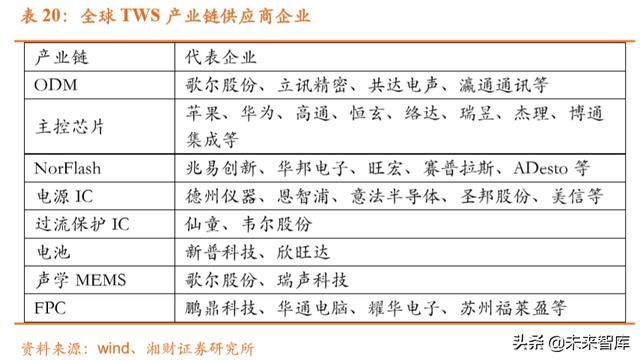

4.2.1 TWS

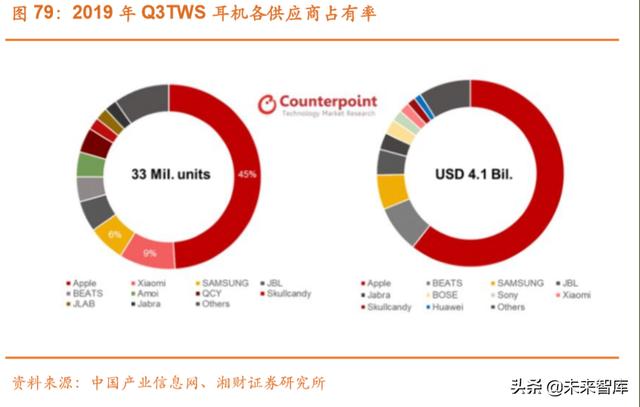

1TWS GFK TWS 2016 Airpods TWS 2019 TWS 7800 2019 3 1 100

2TWS counterpoint 2019Q3 TWS 3300 41 45% 9% 6% 200-2000 60%TWS VIVO Bose

3 TWS TWS TWS

4.2.2

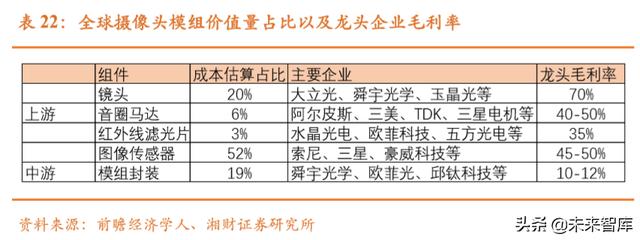

1 5 CAGR 9.1% yole 2018 271 2024 457 CAGR 9.1%CIS 52% 5 CAGR 9.2% 234

2 10% 35%-70%

3 2018 34 4 2020 34

4 3Dsensing . 3D AR/VR 3D 3 TOF ToF ToF 3D ToF 3D ToF ToF ToF ToF 2020 ToF

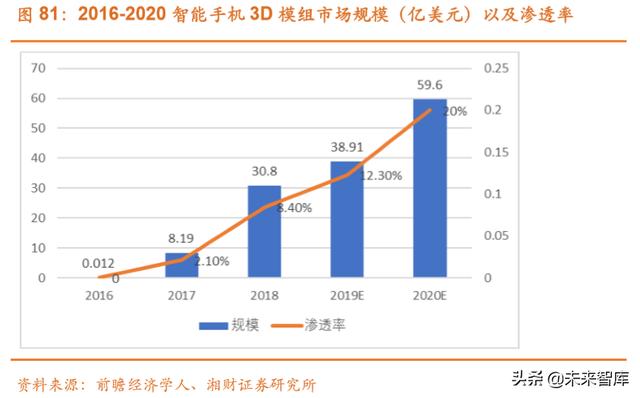

5 3D TOF 2020 . 2018 3D 30.8 8.4%2020 15%-20% ToF 3D 60

5

2019 2020 5G AIIOT 2020 5G

2020 2020

Raporu almak için lütfen www.vzkoo.com adresini ziyaret edin.

Şimdi giriş yapmak için lütfen tıklayın: "bağlantı"