Güvenilmez insanlarla uğraşmak için "büyük katil" burada! Yaklaşık bir milyar insanı etkileyen, tarihteki en şiddetli

Hiçbir kelime yok, ne yapacağımı bilmiyorum!

Geçmişte dürüstlük ahlaki bir öz disiplindi, ancak şimdi kişisel davranış üzerinde bir kısıtlama haline geldi.

İkinci nesil kredi bilgi sistemi on gün içinde çevrimiçi olacak

Birinci nesil kredi soruşturma sisteminin başlatılmasından on yıl sonra, yakın zamanda, ikinci nesil kredi soruşturması nihayet yeni bir ilerleme kaydetti.

Dün (9 Ocak), Beijing Business Daily'den bir muhabir, Merkez Bankası Kredi Bilgi Merkezi'nden, Merkez Bankası'nın 20 Ocak civarında ikinci nesil kişisel kredi bilgi sistemini başlatacağını öğrendi.

Bu temelsiz değil.

5 Ocak'ta, Çin Halk Bankası 2020 çalışma konferansı, ikinci nesil kredi bilgi sisteminin çevrimiçi olarak yükseltilmesini istikrarlı bir şekilde teşvik etmenin ve kişisel kredi bilgilerinin güvenlik yönetimini ve kişisel gizliliğin korunmasını güçlendirmenin gerekli olduğuna işaret etti.

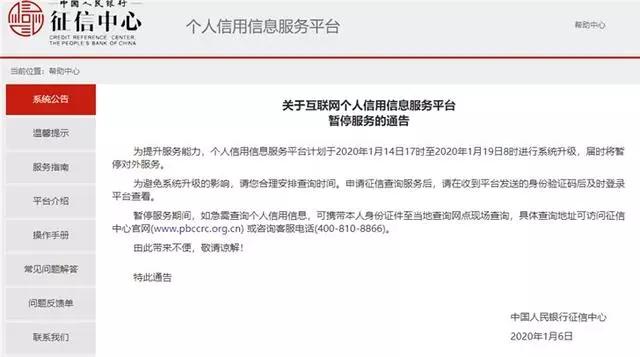

6 Ocak'ta, Çin Halk Bankası Kredi Bilgi Merkezi, hizmet yeteneklerini iyileştirmek için kişisel kredi bilgi hizmeti platformunun sistemini 14 Ocak 2020 saat 17: 00'den 19 Ocak 2020 saat 8: 00'e yükseltmeyi planladığını belirten bir duyuru yayınladı. Harici hizmetleri askıya alın. Hizmetin askıya alındığı süre boyunca, kişisel kredi bilgilerinizi acilen sorgulamanız gerekirse, kimlik kartınızı yerinde sorgulama için yerel sorgulama merkezine götürebilirsiniz.

İkinci nesil kredi araştırmasındaki değişiklikler nelerdir?

Çeşitli medya, ikinci nesil kredi bilgi sisteminin tarihteki en katı olduğunu söyledi!

Daha öncekilerle karşılaştırıldığında, ikinci nesil kredi bilgi sistemindeki değişiklikler nelerdir?

1. Bilgiler daha zamanında güncellenir

Bilginin eski versiyonunun güncellenmesi bir ay veya daha uzun sürer İkinci nesil kredi araştırması, kurumların T + 1 tahsilatı sırasında kredi inceleme merkezine veri sunmasını gerektirir.

Önceki ay veya daha uzun bir süre içinde, açıkça yararlanılabilecek güvenlik açıkları vardı.

Örneğin geçen ay bir kredi sorunu var, yeni bir ipoteğe başvurmak için zaman farkını kullanabilirsiniz.

2. Daha ayrıntılı isimler

Daha önce kredi kartı taksitli veya peşin taksit kullanan bazı krediler sadece kredi kartı tüketimini gösteriyordu şimdi farklı.Kredi inceleme sistemi taksit süresini ve tutarını gösterecek.

3. Kişisel bilgi kaydı daha kapsamlıdır

Kredi inceleme sisteminin eski versiyonu çok fazla kişisel bilgi kaydetmiyordu.

İkinci nesil kredi araştırması, akademik nitelikleri, istihdam durumunu, e-posta adreslerini, posta adreslerini, hane kayıt adreslerini ve kişisel cep telefonu numaralarını tam olarak gösterecektir.

Eş bilgileri ayrıca isim, sertifika türü, sertifika numarası, çalışma birimi ve iletişim numarası ve ikamet bilgileri dahil olmak üzere tamamen ayrıntılıdır.

4. Birincil olmayan kredi verenler de borçları yansıtacaktır

Kredi incelemesinin eski versiyonunda, her iki eş de krediyi birlikte ödüyor, erkek kredi alıyor ve kadının kredi incelemesi borcu yansıtmıyor. İkinci nesil kredi incelemesi, ortak bir borçlu olarak, her iki tarafın kredi incelemesi borçları yansıtır.

5. Kötü kayıtları daha uzun süre saklayın

Kredi incelemesinin eski versiyonunda, kötü kredi soruşturma kayıtları genellikle iki yıl boyunca tutulur ve şimdi beş yıldır.

Daha önce kredi kartı hesabı iptal edildiyse artık görüntülenmiyordu artık kredi kartı hesabı iptal edilse bile kötü bir sicil varsa 5 yıl saklanacak.

6. Hidroelektrik, gaz ve telekomünikasyon hizmetleri de kredi incelemesine dahil edilecektir.

Kredi inceleme sisteminin eski sürümü genellikle yalnızca ipotek, banka kartları ve kredi kartları gibi bilgileri kaydeder. İkinci nesil kredi incelemesi, telekomünikasyon işine, musluk suyu işine, elektrik faturalarına, gaz ödemesine dahil edilecek ve ayrıca vergi borçlarını, hukuk kararlarını, icra ve idari işlemleri kaydedecektir. Cezalar, geçim ödenekleri, nitelikler ve idari ödüller hakkında bilgiler.

Tarihin en katı olanı hiçbir şekilde sadece bir isim değildir.

Kredi incelemesinin yeni versiyonunun etkisi nedir?

Bazı insanlar kişisel mahremiyetin açığa çıkacağından endişelenebilir.

Evet, tıpkı sokaklar ve mahallelerin kameralarla dolu olması gibi, ancak yasalara uyduğunuz sürece kamera çekiminden korkmazsınız. Aynısı, dürüst ve güvenilirseniz ve krediniz varsa, bu kayıtlar sadece sizin için iyi olacak ve merkez bankası açıkça istiyor Kişisel bilgi yönetimini güçlendirin ve kişisel gizliliği koruyun.

Gölgelerden korkmuyorum ve kredi bilgi sistemi borç kaçırmayla mücadele edecek şekilde yükseltiliyor, kötü kredi siciline sahip olanların ev satın alıp tüketici kredisi başvurusunda bulunmaları için büyük bir caydırıcı olduğu gibi, kanundan yararlanma yanılsamasını da kırabilir.

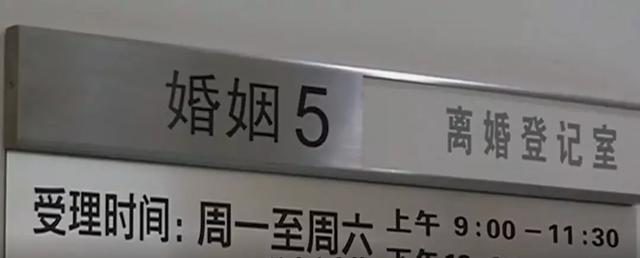

1. İlk ev satın alma indirimi setinin keyfini çıkarmak için yanlış boşanma işe yaramayacak

Kredi incelemesinin eski versiyonu yalnızca ana borç verenin kredi kayıtlarını gösteriyordu, bu yüzden birçok kişi bu boşluğa çok dikkat etti.

Bu sahte bir boşanma! Bu numara aslında geçmişte hiçbir şey değil. Boşanma yasal süreçten geçiyor ve boşanma belgesi var Anahtar, boşandıktan sonra ailenin hala birlikte yaşıyor olması, gerçek bir çift olması, bu kontrol dışı.

Bir parti tek başına dışarı çıkıyor, borcu yok ve gönülsüz, kendi adına gayrimenkulü yok, kredisi yok, öğle vakti boşanıyor, öğleden sonra ev satın alıyor ve ilk ev poliçesinden yararlanabiliyor.

Bahsetmiyorum bile, birçok insan, birinci evin tercihli politikasından yararlanmak için ikinci bir ev satın almak için sahte bir boşanma yaşıyor, çevrelerinde birkaç sınıf arkadaşı ve arkadaş var.

Şimdi çalışmıyor!

İkinci nesil kredi soruşturması, boşanma durumunda bile müşterek sorumluluk kavramını gündeme getirdi, her iki tarafın da kredi kayıtları var. Sahte boşanma ile ikinci evin birinci ev politikasından yararlanma kanalı bloke edildi.

Soru şu ki, boşanırsam ne yapmalıyım?

Gerçek bir boşanma, sadece peşinat ve kredi faiz oranlarını etkiler, ev almaya uygunluğu etkilemez.Gelecekte bilgi güncellemelerine başvurmak için özel kanallar olacaktır. Ancak, yanlış bir boşanmanın mı yoksa gerçek bir boşanmanın mı, personelin bilgeliğini test etmek için nasıl belirlenir!

2. Kredi kartıyla peşinat kanalı bloke edilir

Aslında denetim otoriteleri, daha önce bankalardan, peşinatı nakde çevirmek için kredi kartı kullanan emlak spekülatörlerinin davranışlarını sıkı bir şekilde araştırmalarını istedi.Şimdi, kredi incelemesinin yeni versiyonu uygulandıktan sonra, kredi kartı tutarı ve taksit kaydedilecek.

Büyük taksitlerle ve peşinatı telafi etmek için tüketici kredilerinin kötüye kullanılması yoluyla bankalar, kredi onayını doğrudan etkileyecek kapsamlı bir anlayışa sahip olacaklar.

Batı duvarını oluşturmak için doğu duvarını yıkarak, B bankasını geri ödemek için A bankasının kredi kartını kullanma davranışı netleşecektir.

3. Kötü amaçlarla kredi kaçakçılığı üzerinde caydırıcı etkisi vardır

Kredi raporlama sistemine daha fazla çevrimiçi kredi bağlanacak.Vadesi gecikmiş ve geri ödeme reddi kaydedilecek ve kötü kredi 5 yıl boyunca tutulacaktır.Bu süre zarfında konut ve ipotek alımları etkilenecektir.

4. Dürüst insanlar için iyidir

İyi bir kredi geçmişine sahip bir kişi, borç alma, kredi kartı işlemleri ve hatta günlük yaşamın tüm yönlerinde birçok kolaylık ve avantajdan yararlanacaktır; ve bir kişinin kredi geçmişi bozulduğunda, örneğin "batı duvarını oluşturmak için doğu duvarını kaldırmak", bir kredi kartı kullanarak bir kart kullanarak , Ciddi bir sözleşme ihlali sonrasında hesabı iptal etmek gibi düşünme kapsamındaki her türlü davranış çok ciddi sonuçlar doğurabilir.

5. Finansal riskleri önlemeye elverişli

Merkez Bankası Kredi Bilgi Merkezi, Ocak-Kasım 2019 arasında kişisel ve kurumsal kredi bilgi sistemlerinin kümülatif sorgulamalarının sırasıyla 2,1 milyar ve 97,72 milyon olduğunu ve günlük ortalama sorgulamaların sırasıyla 6,28 milyon ve 300,000 olduğunu açıkladı.

Kredi inceleme sisteminin yeni versiyonunun devreye girmesinin ardından bilgiler daha şeffaf hale gelecektir.

Bu, kişisel ve kurumsal kredi bilgilerini anlamada, finansal riskleri önlemede ve finansal istikrarın korunmasında önemli bir rol oynar.

Sonuç

Çağdaş bütünlük hava gibidir. Ona sahip olduğunuzda, normal olduğunu hissedersiniz. Bir kez kaybettiğinizde, sonuçları ciddi olacaktır!

Kredi bilgi sisteminin yeni versiyonu, güvenilir olmayanlar için "büyük bir katil".

Bu nedenle, güvenilir bir insan olmak için en iyisi para borçlu olmamak, özellikle internetten borç almamak en iyisidir.Eğer borcunuz varsa, parayı zamanında geri ödemelisiniz.Kredi araştırması lekelendiğinde, sadece bir ev satın almayı etkilemeyecek, aynı zamanda hayatın her alanına çok şey katacaktır. sorun.

Yazar: Zhou Songtao