Spor tıbbı endüstrisi üzerine özel araştırma: endüstriye genel bakış, kırmızı gün yükseliyor

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

Sporun popülerleşmesi, nüfusun yaşlanması ve tıbbi teknoloji gelişimi, yükselişte spor tıbbını yönlendiriyor

Spor hekimliği, tıp ve sporu birleştiren temel ve klinik multidisipliner bir tıp disiplinidir. Esas olarak kemikler ve eklemler, kaslar, tendonlar, bağlar, kıkırdak, sinovyum vb. Sporla ilgili veya sporla ilgili yaralanmaları teşhis ve tedavi eder. Ortopedi, rehabilitasyon tıbbı, kinesiyoloji, malzeme bilimi, biyomekanik ve endoskopik minimal invaziv teknoloji ile yakından ilgilidir. Spor hekimliği, çeşitli spor faaliyetlerine katılan profesyonel, amatör ve genel kişiler dahil olmak üzere geniş bir nesne yelpazesine yöneliktir.

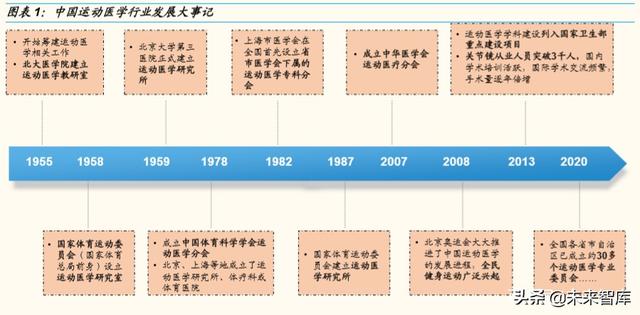

20. yüzyılın ortalarında, dünya spor tıbbı hızla popülerleşti ve gelişti. Avrupa ve Amerika ülkeleri kapsamlı spor hekimliği araştırma merkezleri kurmaya başladılar ve üniversiteler ve araştırma enstitüleri de art arda spor hekimliği ile ilgili araştırmalar organize ettiler. Bunun bir işaret ve destek olarak kullanılmasıyla, spor tıbbı dünyada gelişiyor ve Çin'de spor tıbbının gelişimi yaklaşık 65 yıllık bir geçmişe sahip.

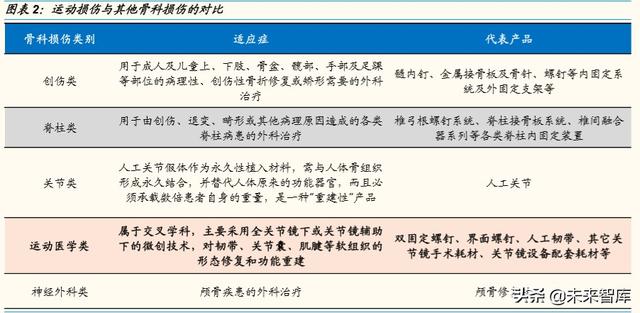

Spor yaralanmaları esas olarak fasya, kaslar, bağlar, sinirler gibi yumuşak dokuları etkiler ve travma, eklem ve omurga gibi diğer ortopedik hastalıklardan farklı olan kronik yaralanmalardan daha fazla akut yaralanmalara neden olur.

Spor yaralanmaları şunlara ayrılabilir: Omuz yaralanmaları, diz yaralanmaları, kalça yaralanmaları, dirsek ve bilek yaralanmaları, ayak ve ayak bileği yaralanmaları vb.

Kitlelerin fitness sporlarına artan katılımı, kaçınılmaz olarak spor yaralanmaları insidansını artıracaktır.

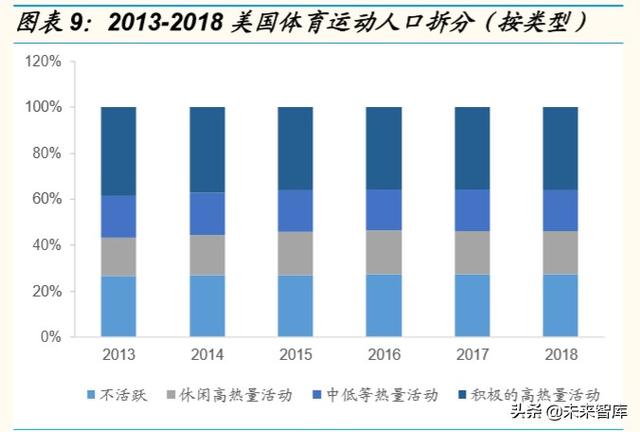

Fitness kalabalığı genişlemeye devam ediyor, ancak Amerika Birleşik Devletleri'ne kıyasla hala iyileştirme için çok yer var.

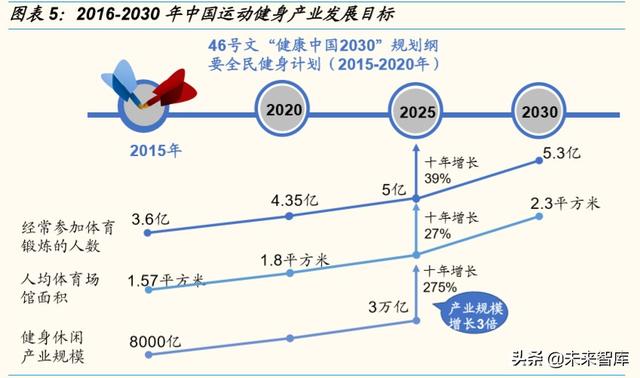

Ulusal politikaların yoğun bir şekilde ilan edilmesi, ulusal uygunluk için çok yönlü ve çok katmanlı bir eskort modeli açmıştır. Danıştay'ın 1995 yılında Ulusal Spor Programının Ana Hatlarını ilk kez yayınlamasının üzerinden 25 yıl geçti. Ulusal Spor Programının iki aşamalı olarak uygulanması halkın sağlık bilincini daha da artırdı ve ülke çapında bir egzersiz başlattı. 2011 yılında, Devlet Konseyi, fiziksel egzersiz faaliyetlerine katılan kentsel ve kırsal bölge sakinlerinin oranının haftada en az 3 kez, her seferinde 30 dakikadan az olmamak üzere ve egzersiz yoğunluğunun orta seviyenin üzerinde olduğunu açıkça belirten Ulusal Spor Programı'nı (2011-2015) yayınladı. 2007'ye göre% 3,8'lik bir artışla% 32'nin üzerine ulaştı. 2016 yılında, Devlet Konseyi, ilk olarak "Ulusal Spor Programının uygulanması ülke için önemli bir kalkınma stratejisidir" ve ardından "Sağlıklı Çin Eylemi (2019-2030)" önerisini sunan Ulusal Spor Programı'nı (2016-2020) yayınladı. Fiziksel egzersize katılanların oranı 2022 ve 2030'da% 37 ve üzeri,% 40 ve üzeri seviyelere ulaşacak.

Ulusal sağlık bilinci arttıkça ve spor tesislerinin kapsamı arttıkça, Çin'deki fitness nüfusu artmaya devam edecek. 2017 yılında düzenli olarak fiziksel egzersize katılan Çin'deki toplam insan sayısı yaklaşık 410 milyondur ve 2020 yılında 435 milyona çıkması beklenmektedir. 2017 yılında Çin'de yaklaşık 9 milyon üyesi olan 5.500 spor salonu vardı ve üye sayısının gelecekte istikrarlı bir şekilde artmaya devam etmesi bekleniyor.

Şu anda, Çin'deki kitle hareketine katılım seviyesi hala Amerika Birleşik Devletleri'ninkinden çok daha düşük ve gelecekte artmaya devam etmesi bekleniyor. 2017 verilerini örnek olarak alırsak, ABD'nin spor katılım oranı% 72,7, bu da Çin'in% 29,4'ünden çok daha yüksek. Buna ek olarak, Amerika Birleşik Devletleri'nde aktif yüksek kalorili sporlara katılan insanların oranı, Çin'de düzenli olarak fiziksel egzersize katılanların oranından daha fazladır.Çin'deki sporlara katılım oranı ve yüksek yoğunluklu egzersiz oranı iyileştirme için çok yer vardır.

Çin'in spor yaralanma oranı yüksektir ve spor tıbbının gelişimi, spor nüfusu artışının gerisinde kalmaktadır.

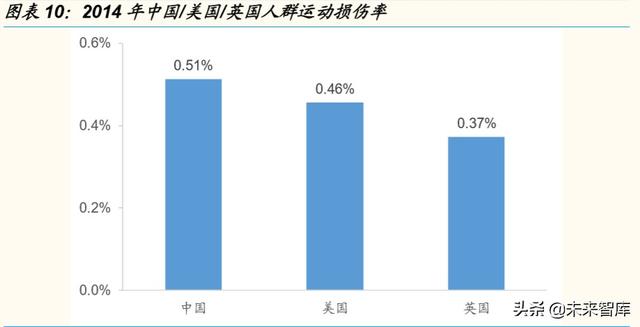

China Medical Journal'a göre, 2014 yılında, Amerika Birleşik Devletleri ve Birleşik Krallık'taki% 0,456 ve% 0,373 ile karşılaştırıldığında, Çin'de spor yaralanmaları vakası% 0,513'tür.Çin'deki spor yaralanması oranları Amerika Birleşik Devletleri ve Birleşik Krallık'dakilerden daha yüksektir.

Yerli spor tıbbının gelişimi henüz emekleme aşamasındadır.Ulusal fitness sporlarının yükselişi kaçınılmaz olarak spor yaralanmalarında artışa yol açacak ve spor hekimliğinin ilgisi artmaya devam etmiştir.Bazı hastaneler artan taleple baş edebilmek için ortopedi altında spor hekimliği alt disiplinleri kurmuştur. .

Yaşlanan nüfus yüksek bir yaralanma oranına sahiptir ve karmaşık ve çeşitlidir, bu da potansiyel pazar talebini teşvik eder ve teşvik eder

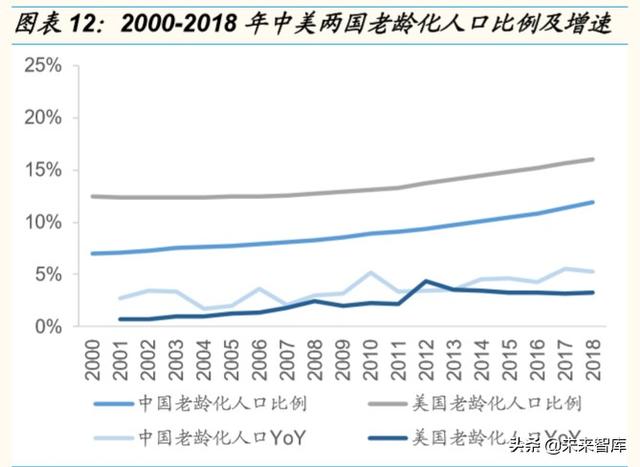

Çin'in yaşlı nüfusu geniş bir tabana ve hızlı bir büyüme oranına sahip ve nüfus yaşlanma eğilimi artıyor. Yaşlılar için fiziksel egzersizin kapsamlı gelişimi ile ilgili spor yaralanmalarının sayısı artmaya devam ediyor.

Çin, yaşlanan bir topluma daha erken giren gelişmekte olan bir ülkedir Şu anda Çin'de 65 yaş üstü 167 milyon yaşlı insan var ve toplam nüfusun% 11.94'ünü oluşturuyor. Mevcut demografik gelişme eğilimine göre, bu yüzyılın ortalarında Çin'in 65 yaş üstü yaşlı nüfusunun 358 milyona ulaşarak toplam nüfusun% 25.66'sını oluşturacağı tahmin edilmektedir. Ek olarak, 2001'den 2018'e (2012 hariç), Çin'in yaşlanan nüfusunun bir önceki yıla göre artış hızı Amerika Birleşik Devletleri'ninkinden daha hızlıydı ve nüfusun yaşlanması sorunu giderek daha belirgin hale geldi.

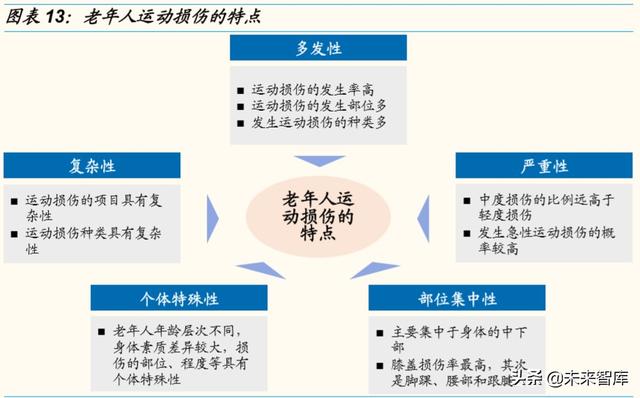

Yaşlılarda spor yaralanmaları çoklu, karmaşıklık, ciddiyet, bireysel özgüllük ve lokalize konsantrasyon özelliklerine sahiptir. Nüfusun yaşlanması bağlamında, sağlıklı egzersizin yaşlanması tek yol haline geldi ve yaşlılar için egzersiz iki ucu keskin bir kılıçtır.Hastalığı azaltırken ve sağlığı iyileştirirken, aynı zamanda birçok spor yaralanmasına da neden olacaktır.

Ülkemiz nüfusunun yaşlanması derinleştikçe, yaşlanmaya doğrudan bağlı osteoporoz ve osteoartrit hastalıklarının görülme sıklığı artmaya devam etmektedir.

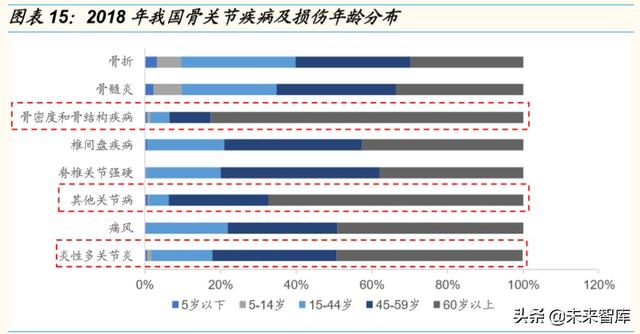

Çin'deki kemik ve eklem hastalıkları ve yaralanmaları olan hastaların çoğu yaşlıdır. 2018 yılında, kemik mineral yoğunluğu ve kemik yapısı hastalıkları olan hastalar arasında, 45 yaşın üzerindeki hastalar yaklaşık% 93,5'ini oluşturuyordu; bunların yaklaşık% 82,5'i 60 yaşın üzerindeydi; inflamatuar poliartritli hastalar arasında, 45 yaş üstü hastalar yaklaşık olarak sorumluydu. % 82,1'i, bunların% 49'u 60 yaş üstü hastalardır.

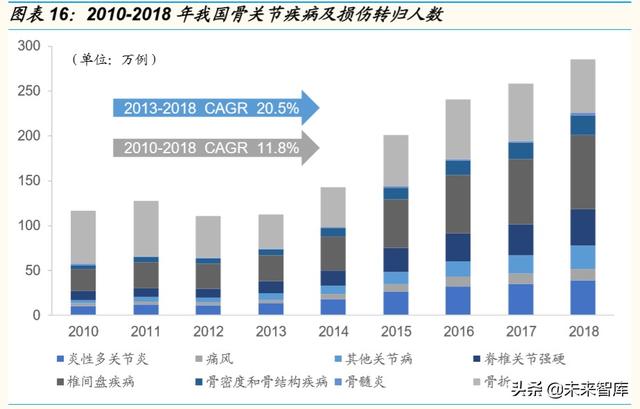

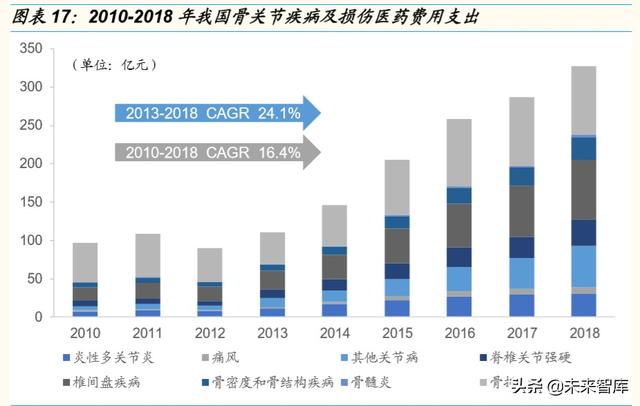

2018'de Çin'deki kemik ve eklem hastalıkları ve yaralanmaları olan hasta sayısı 2.859.900 ve tıbbi harcamalar 32.729 milyar RMB'ye ulaştı. 2010'dan 2018'e geri dönenlerin sayısının bileşik büyüme oranı% 11,8, tıbbi harcamaların bileşik büyüme oranı% 16,4; 2013'ten 2018'e geri dönenlerin sayısının bileşik büyüme oranı% 20,5 ve tıbbi harcamaların bileşik büyüme oranı% 24,1 oldu. Geri dönenlerin sayısındaki sürekli artış, toplam tıbbi harcamalarda artışa neden olurken, kişi başına tıbbi harcamalar küçük dalgalanmalarla nispeten sabit kalmıştır.

2018 yılında Amerika Birleşik Devletleri'nde diz artriti, kalça artriti ve romatoid artrit vakalarının toplam sayısı sırasıyla 22,68 milyon, 13,27 milyon ve 1,84 milyondur ve 2020'de 23,98 milyon, 13,71 milyon ve 2 milyona çıkması beklenmektedir. Örneğin, dönem boyunca bileşik yıllık büyüme oranı% 1.9,% 1.7 ve% 1.9 idi.

Çin'in toplam nüfusu Amerika Birleşik Devletleri'ninkinin yaklaşık dört katıdır ve kemik ve eklem hastalıkları tedavisi vakalarının sayısı Amerika Birleşik Devletleri'ninkinden çok daha azdır ve hastalık tedavisinin penetrasyon oranı çok fazladır.

Minimal invaziv artroskopi teknolojisi, cerrahi otomasyon, 3D baskı teknolojisi uygulamaları spor tıbbını güçlendirir

Minimal invaziv cerrahi ve artroskopinin popülaritesi artıyor ve spor yaralanmaları için tedavi sayısı artıyor.

Minimal invaziv artroskopik cerrahi, geleneksel insizyon cerrahisine göre daha az travma, daha az ağrı, daha hızlı iyileşme ve daha az komplikasyon avantajlarına sahiptir. Artroskopi, iç lezyonları gözlemlemek ve tedavi etmek için küçük bir cerrahi kesi ile eklem boşluğuna girmek için küçük bir endoskop kullanan sofistike bir optik görüntüleme sistemidir.

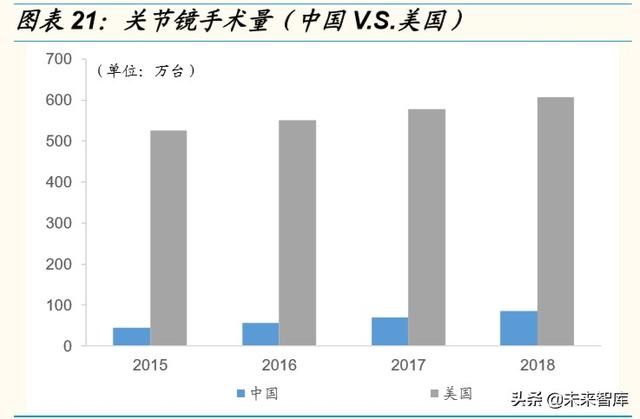

Amerika Birleşik Devletleri ile karşılaştırıldığında, Çinin artroskopi rezervleri ve artroskopik tedavi penetrasyon oranı iyileştirme için çok yer var. 2018 yılında, Çin'deki artroskopi sayısı her yıl yaklaşık% 8,5 oranında artarak yaklaşık 8.000 idi. Artroskopi operasyonlarının sayısı açısından, Amerika Birleşik Devletleri 2018'de yaklaşık 6 milyon üniteye sahipken, Çin'de sadece 850.000 ünite vardı.

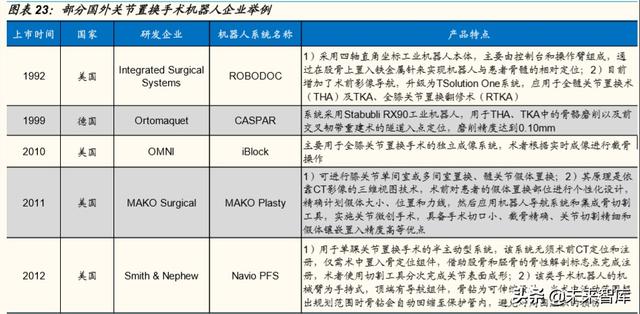

Ortopedik cerrahi robotları, ortopedi cerrahlarının görüş ve temas aralığını genişletebilir ve cerrahi operasyonların doğruluğunu, güvenliğini ve tekrarlanabilirliğini artırabilir.

Son yıllarda, ortopedik cerrahi robotlar kademeli olarak eklem cerrahisi, omurga cerrahisi, travma ve ortopedi, spor hekimliği, kemik tümörleri ve diğer alanlarda uygulanmaya başlandı.Ratejik konumu dünya ülkeleri tarafından giderek daha fazla değerlendi. 2013 ABD Robotik Geliştirme Planı, tıbbi robotları ikinci en önemli gelişme olarak listeledi. Yön: Avrupa Birliğinin SPARC robot Ar-Ge planı, Japonyanın 2015 "Robot Yeni Stratejisi" sürümü ve Güney Korenin "Robot Gelecek Stratejisi 2022", cerrahi robotları önemli geliştirme planları olarak görüyor.

Ortopedik cerrahi robotların yurtdışında pek çok uygulaması vardır, ancak yurtiçi tanıtım nispeten geçtir.Üreticiler çoğunlukla yurtdışı şirketlerdir. Tianzhihang'ın prospektüsüne göre, ortopedik cerrahi robotların 8 ana üreticisi var, bunların arasında Mazor Robotics, MEDTECH, MAKO Surgical ve 1 yerli şirket Tianzhihang olmak üzere üç denizaşırı şirket var. .

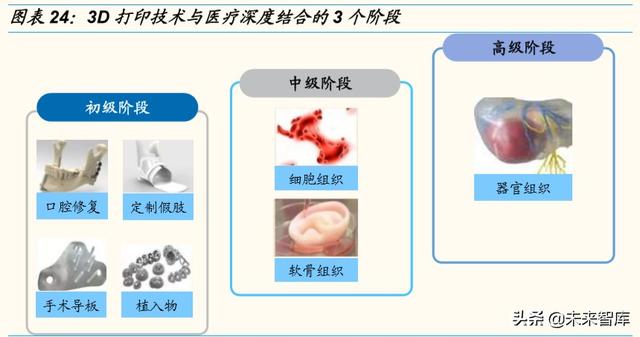

3D baskı teknolojisinin klinik uygulaması, tıp eğitimine, ameliyat öncesi planlamaya ve yardımcı cerrahiye etkili bir şekilde yardımcı olmuş ve operasyonun genel verimliliğini önemli ölçüde artırmıştır.

Hızlı prototipleme (RP) olarak da bilinen 3B baskı teknolojisi, katman katman istifleyerek ve yazdırarak fiziksel modeller üretmeye yönelik bir teknolojidir. 1880'lerin sonlarında, doktorların ameliyat öncesi planlama ve hasta iletişimi için üç boyutlu hastalık modelleri oluşturmasına yardımcı olmak amacıyla Çin'in tıp endüstrisinde 3D baskı teknolojisi kullanılmaya başlandı.

3D baskı teknolojisi ile tıbbi tedavinin derin entegrasyonu üç aşamadan geçmiştir. Birincil aşamada, ağız onarımı, özelleştirilmiş protezler, cerrahi kılavuzlar, implant imalatı vb. İçeren kemik modelleri basılabilir; ara aşamada, hücre dokusu ve kıkırdak dokusu gibi basit aktif dokular 3D olarak yazdırılır; ileri aşamada, 3D baskı mümkündür. Teknoloji karmaşık organ ve dokularda uygulanmış ve geliştirilmiştir.

Yurt içi bağımsız araştırma ve geliştirme teknolojisi sürekli olarak iyileştirilmiş ve yabancı ülkelerle olan uçurum giderek daralmıştır. Şu anda, medikal 3D baskı endüstrisinde yer alan teknolojiler arasında ağırlıklı olarak elektron ışını seçici eritme (EBSM), seçici lazer sinterleme (SLS), ışığa duyarlı reçinenin seçici kürlenmesi (SLA) ve seçici lazer eritme (SLM) bulunmaktadır.

Kuzey Amerika, 3D baskının en yüksek pazar payına sahiptir ve Asya-Pasifik bölgesi en hızlı büyümeye sahiptir . 3D baskı teknolojisinin gelişmesinden ve bölge sakinlerinin tıbbi tüketim harcamalarındaki artıştan faydalanan küresel medikal 3D baskı pazarı genişlemeye devam ediyor. SmartTech Market'in istatistiklerine ve tahminlerine göre, küresel 3D baskı pazarının 2022'de yıllık% 17,2 bileşik büyüme oranıyla 8,9 milyar ABD dolarına ulaşması bekleniyor.

Spor tıbbı, yüksek büyüme potansiyeline sahip bir tıbbi cihaz segmentidir

Spor tıbbı yükseliyor

Global tıbbi ekipman, yıllık% 5-6 bileşik büyüme oranında istikrarlı bir şekilde büyüyor.

"Çin Tıbbi Cihaz Mavi Kitap (2019) Baskısı" na göre, 2017 yılında küresel tıbbi cihaz pazarı satışları yıllık% 4,6 artışla 405 milyar ABD doları oldu; satışların 2018-2024 bileşik büyüme oranıyla 2024 yılında 594,5 milyar ABD dolarına ulaşması bekleniyor % 5,6'dır.

Segmentasyon açısından IVD endüstrisi, ilk sırada 52,6 milyar ABD doları yıllık satışla küresel tıbbi cihaz pazarının yaklaşık% 13'ünü oluşturmaktadır. Orantıda ikinci ila beşinci sıralar kardiyovasküler, görüntüleme, ortopedi ve oftalmolojidir. Bunlar arasında ortopedi, 36,5 milyar ABD doları satışıyla tıbbi cihazların pazar payının yaklaşık% 9,8'ini oluşturuyor ve bu da onu tıbbi cihazların dördüncü en büyük alanı yapıyor.

Spor hekimliği alanı hızlı büyümeyi sürdürüyor

2018 yılında küresel ortopedik cihaz sektörü pazar ölçeği yıllık% 3,4 artışla 51,2 milyar ABD doları olarak gerçekleşti. 2019'dan 2023'e% 3,6'lık bileşik büyüme oranıyla 2023'te 61 milyar ABD dolarına yükselmesi bekleniyor.

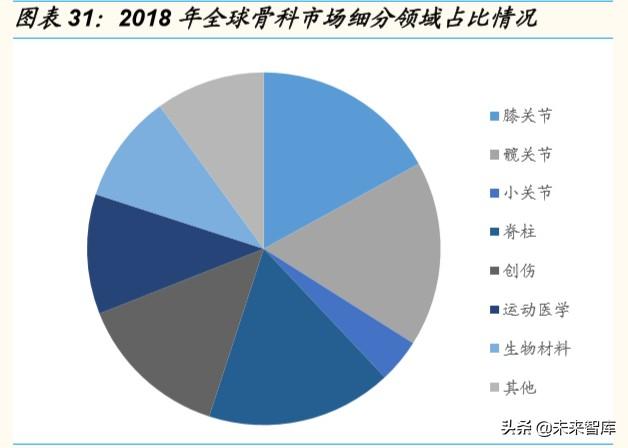

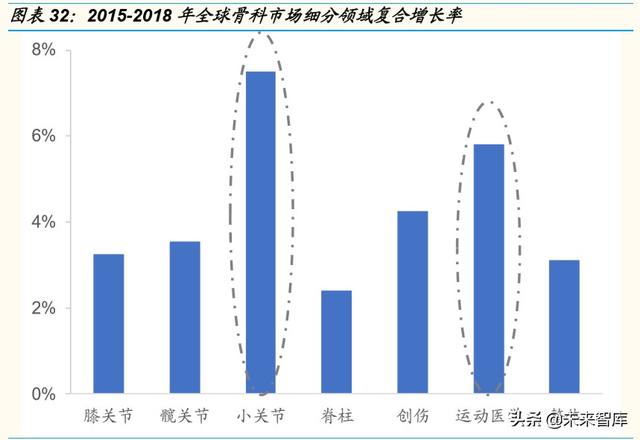

Ortopedik alt bölümlerin oranının yapısı açısından, ortopedinin en büyük alt bölümü olan diz eklemi, kalça eklemi ve omurga yaklaşık% 17'dir. Spor tıbbı yaklaşık% 11'lik bir paya sahiptir ve ortopedinin beşinci en büyük alt alanıdır.

Ortopedi segmentinin büyüme oranı açısından bakıldığında, faset eklemleri 2015'ten 2018'e yıllık% 7,5 bileşik büyüme oranıyla birinci, spor tıbbı ise% 5,8 bileşik yıllık büyüme oranıyla ikinci sırada yer aldı.

Spor tıbbı, yüksek büyüme potansiyeline sahip yeni ortaya çıkan bir tıbbi cihaz alanıdır ve gelecekteki gelişme umutları vaat etmektedir.

Amerika Birleşik Devletleri'ndeki spor tıbbı olgunlaşmıştır ve küresel pazarın yaklaşık 1 / 2'sini oluşturmaktadır

2018'de küresel spor ilaçları pazarı 5,99 milyar ABD doları değerindeydi ve 2026'da 9,25 milyar ABD dolarına ulaşması bekleniyor. 2019-2026 için bileşik büyüme oranı yaklaşık% 5,64'tür.

Amerika Birleşik Devletleri spor ilaçları pazarında liderdir Temel olarak, olgun ve eksiksiz bir sağlık sistemine, spor hekimliği devlerinin bir araya gelmesine, yeni spor hekimliği ürünlerinin yüksek oranda benimsenme oranına ve yüksek bir ulusal fitness katılım oranına sahip olması nedeniyle.

2018'de ABD spor ilaçları pazarının büyüklüğü 2,83 milyar dolardı ve küresel pazarın yaklaşık yarısını oluşturuyordu. 2019-2026'da% 4,1 bileşik büyüme oranıyla 2026'da 3,87 milyar ABD dolarına ulaşması bekleniyor.

Çin'de spor tıbbı emekleme döneminde ve gelecekteki büyüme için yer var

Çin spor tıbbı geç başladı, ancak küresel spor tıbbı pazarı üzerindeki etkisi giderek artıyor. Hükümetin ulusal fitness programının uygulanması sayesinde Çin, uluslararası üne sahip bir dizi spor etkinliğine başarıyla ev sahipliği yaptı ve Çin'in tıbbi cihaz pazarı büyümeye ve genişlemeye devam ediyor.Çin spor hekimliği endüstrisi ivme kazanıyor ve gelecekte büyüme için bolca alan var.

Ayrı spor hekimliği bölümleri olan yerel hastaneler, Pekin Üniversitesi Üçüncü Hastanesi, Pekin Jishuitan Hastanesi, Şangay Altıncı Halk Hastanesi, Fudan Üniversitesi'ne Bağlı Huashan Hastanesi, Xiangya Hastanesi gibi geleneksel ve iyi bilinen ortopedi hastaneleridir. Yalnızca hastanelerin çoğu Ortopedi bölümü altında spor hekimliği kurun. Spor Hekimliği Enstitüsü'nün Pekin Üniversitesi Üçüncü Hastanesinde kuruluşunun 60. yıldönümü olan 2019 yılında yayınlanan verilere göre, spor hekimliği bölümünün halihazırda 101 yatağı, yıllık ayakta tedavi hacmi 120.000'den fazla ve yıllık operasyon hacmi 7.200'den fazla vaka bulunuyor. Ve her geçen yıl artıyor.

2018'de Çin'in spor hekimliği pazarının büyüklüğü 200 milyon ABD dolarıydı ve 2019'dan 2026'ya bileşik büyüme oranı% 9,3 ile 2026'da 410 milyon ABD dolarına ulaşması bekleniyor.

Çin'in spor ilaçları pazarı, Asya-Pasifik bölgesinin yaklaşık 1 / 4'ünü oluşturuyor ve büyüme oranı, Asya-Pasifik bölgesindeki ortalama büyüme oranından daha hızlı. Çin spor tıbbı pazarı, Avrupa ve Amerika ülkeleri ile karşılaştırıldığında hala küçük olmasına rağmen, spor tıbbının Çin'de sürekli yaygınlaşması, gelişmesi ve yaygınlaşması ile Çin spor tıbbı pazarı fayda sağlamaya devam edecektir.

Spor hekimliği endüstrisi zinciri: Yerli işletmeler, spor hekimliği alanına girmek için endüstri zincirinin orta kesimlerini konuşlandırdı

Spor hekimliği endüstrisi zincirinin yukarı akışı, implante edilebilir ve implante edilemeyen sarf malzemelerini içerir. Orta kısım, ağırlıklı olarak denizaşırı tıbbi cihaz üreticileri olmak üzere spor tıbbı ürünleri ve sarf malzemeleri üreticilerini, alt kısım ise spor ilaçları ürün dolaşım alanlarını ve terminal hastaneleri ifade eder.

Endüstriyel zincirin yukarı akışı: Yüksek değerli sarf malzemelerinin üretim ve işleme teknolojisinde ustalaşmak, temel rekabet gücüdür.

İnsan vücuduna implante edilen yüksek değerli spor tıbbı sarf malzemeleri, yüksek mukavemet, iyi biyouyumluluk ve güçlü işlenebilirlik özelliklerine sahip olmalıdır. . Klinik uygulamada kullanılan spor tıbbı için yüksek değerli tıbbi sarf malzemeleri genellikle tıbbi titanyum malzemeler, inorganik metal olmayan malzemeler (hidroksiapatit, vb.), Polimer malzemeler (polietereterketon, ultra yüksek moleküler ağırlıklı polietilen-dikişler için) ve Polilaktik asit gibi emici malzemeler. Bilim ve teknolojinin gelişmesiyle birlikte, yüksek değerli tıbbi sarf malzemelerinin değiştirilmesi asla durmayacak.

Sanayi zincirinin orta kısmı: Yabancı şirketler mutlak pazar payına sahiptir ve yerli şirketler aktif olarak yayılır.

Artroskopi sistemi, çok çeşitli onarım ve rekonstrüksiyon sarf malzemeleri ve geniş bir tabana sahip temel ekipmandır. . Artroskopi sistemleri (birincil ayna sistemleri ve güç planlama sistemleri, vb. Dahil), rekonstrüksiyon sistemleri (arayüz çivileri, kemer halkaları) ve protezler (menisküs onarım sistemleri, vb.), Spor tıbbındaki temel ekipman ve sarf malzemeleridir.

BIS araştırma verilerine göre, 2018'de küresel spor ilaçları yeniden yapılanma ve onarım ekipmanları pazarı 3,73 milyar ABD dolarıydı ve bileşik büyüme oranının 2019'dan 2026'ya% 5,2 olması bekleniyor ve 2026'da pazar büyüklüğü 5,61 milyar ABD dolarına ulaşabilir. Bileşik büyüme oranı ile karşılaştırıldığında, artroskopi ekipmanı ve sarf malzemelerinin CAGR'si alt sektörlerin büyüme hızında ilk sırada% 6,9 iken geri kalanı kemik biyo sarf malzemeleri, onarım ve yeniden yapılandırma sarf malzemeleri ve implant sarf malzemeleriydi. Oranlar, onarım ve yeniden yapılandırma sarf malzemeleri açısından 2018'de% 54, kemik biyo sarf malzemeleri% 13, artroskopi ekipmanı ve sarf malzemeleri% 12, implant sarf malzemeleri% 4 ve diğer sarf malzemeleri toplamda% 17'dir. .

Yerli spor hekimliği alanı nispeten geç başlamıştır ve şu anda dahil olan az sayıda yerli işletme vardır ve bunların tümü ürün hattı düzeni aşamasındadır. Spor hekimliği implant ürünlerinin önde gelen denizaşırı üreticileri arasında Arthrex (Ruishi Medical-ABD), Stryker (Stryker-ABD), Depuy Synthes (Johnson & Johnson'ın şirketi-ABD), Smith ve Nephew (Xeroxhui-UK), Zimmer bulunmaktadır. Biomet (Zimmer, ABD) gibi ilk beş şirket, küresel pazarın% 80'inden fazlasını oluşturuyor. Çin'de Chunli Medical, Dabo Medical ve Minimally Invasive Medical gibi Kailite tarafından temsil edilen borsaya kayıtlı şirketler, spor hekimliği alanında aktif olarak faaliyet gösteriyor ve ürün hatlarını geliştiriyor, ancak hepsi nispeten erken bir aşamadalar. Demei Medical ve Ligeti gibi start-up şirketler, birçok kez birincil pazardaki yatırım kurumları tarafından tercih edilmiş ve sermayenin yardımıyla dalgalara göğüs germişlerdir. Çin'in spor hekimliği şirketleri gitmeye hazır ve gelecek güzel görünüyor.

Endüstriyel zincirin aşağısında: Mükemmel maliyet kontrolüne sahip şirketlerin öne çıkması bekleniyor

Sanayi zincirinin aşağı akışında her düzeyde spor tıbbi ilaç ekipmanı dağıtım şirketleri ve spor tıbbi sağlık hizmeti kurumları yer almaktadır. İlaç ve ekipman sirkülasyon endüstrisi son derece yoğunlaşmıştır ve güçlü olanlar her zaman güçlüdür. "İki faturalı sistem" ve "cihaz merkezileştirilmiş tedarik pilotu" gibi politikaların kademeli olarak uygulanmasıyla, farmasötik ekipman sirkülasyon şirketlerinin maliyetleri düşürme ve verimliliği artırma ve gelecekteki maliyet kontrolü becerilerinde daha büyük zorluklar ortaya çıkarmaktadır Mükemmel yoğun işletmelerin daha rekabetçi avantajları vardır.

Rekabet ortamı: denizaşırı devlerin ilk hareket eden avantajları var, yerli şirketler aktif olarak keşfediyor

Dünyanın önde gelen spor hekimliği şirketleri çoğunlukla Avrupa ve Amerika'dan geliyor

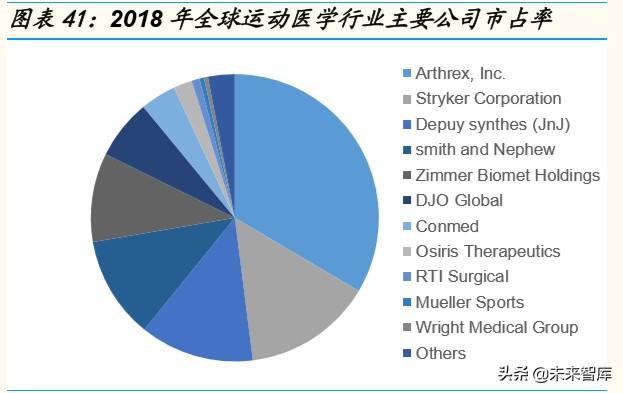

2017'de, en büyük 5 küresel spor tıbbı şirketi pazar payının% 80'ini oluşturdu ve endüstri oldukça yoğunlaştı. Arthrex, Inc. küresel satışların münhasıran yaklaşık üçte birini oluşturuyor, ardından Stryker Corporation, Depuy Synthes (Johnson & Johnson'ın bir yan kuruluşu), Smith and Nephew (Xerox Hui) ve Zimmer Biomet izliyor. Holdings, INC. (Zimmer Bangmei). İlk beş şirket arasında yalnızca Xerox Grubu'nun merkezi Birleşik Krallık'ta ve geri kalan dördü Amerika Birleşik Devletleri'nde bulunuyor.

Arthrex, Inc.: küresel spor hekimliği endüstrisinde mutlak lider

Arthrex, Inc. 1981 yılında kurulmuştur ve merkezi Amerika Birleşik Devletlerinde bulunmaktadır.Küresel tıbbi cihaz borsasında olmayan bir şirkettir, spor hekimliği pazarının yaklaşık 1 / 3'ünü kaplar ve spor hekimliği alanında mutlak liderdir. Şirket her yıl 1.000'den fazla yenilikçi ürün ve prosedür geliştirmektedir.Ürün grubu omuz eklemleri, diz eklemleri, kalça eklemleri, dirsek eklemleri, el ve bilekler, ayaklar ve ayak bileklerini kapsamaktadır.Şirket ayrıca ortopedi, biyolojik, görüntüleme ve rezeksiyon sağlamaktadır. ürün. Arthrex ürünlerinin% 90'ından fazlası Amerika Birleşik Devletleri'nde üretilmektedir ve dünya çapında 100'den fazla ülke ve bölgeye ihraç edilmiştir.

Stryker Corporation (Stryker): Uluslararası kapsamlı ortopedik tıbbi ekipman devi, spor tıbbı kek üzerine krema

Şirket 1946 yılında kurulmuş olup, merkezi ABD, Michigan'dadır ve ana faaliyet alanı spor onarımı, tıbbi sistemler, nöroteknoloji ve omurgadır. Şirket 2019 yılında, yıllık 14,5 milyar ABD doları cirosu ve 79,4 milyar ABD doları piyasa değeri ile 2019 Küresel İlk 100 Tıbbi Cihaz Şirketi arasında 10. sırada yer almaktadır ve dünyanın önde gelen entegre tıbbi cihaz devidir.

Spor hekimliği alanında şirket, omuz eklemleri, diz eklemleri, kalça eklemleri ve faset eklemleri için minimal invaziv ve açık tedavilere odaklanarak çeşitli yenilikçi spor hekimliği implantları, aletleri, cerrahi ve biyolojik çözümler sunmayı taahhüt etmektedir.

Şirket, 2019'un başında İsrailli şirket OrthoSpace'i satın aldı. Satın alınan taraf, plastik cerrahi pazarı için basit implante edilebilir ve biyolojik olarak parçalanabilir bir balon sistemi geliştirip teşvik ediyor. Satın alma, şirketin spor hekimliği cerrahi portföyünü güçlendirmeyi hedefliyor.

Depuy Synthes (Johnson & Johnson iştiraki): Johnson & Johnson medikal iştiraki spor tıbbı

DePuy Synthes, 1998'de Johnson & Johnson tarafından satın alınan Roche DePuy, Inc.'in ve 2011'de Synthes'in satın alınmasıyla oluşmuştur. DePuy Synthes ürünleri eklem rekonstrüksiyonu, travma, omurga, spor hekimliği, kranio-maksillofasiyal, elektrikli aletler ve biyolojik malzemeler alanlarını kapsar. DePuy Synthes'in 60 ülkede / bölgede yaklaşık 18.000 çalışanı, yıllık 10 milyar ABD doları cirosu vardır ve her yıl dünya çapında yaklaşık bir milyon ortopedik ameliyatı desteklemektedir.

2015 yılında DePuy Synthes, Olive Medical'i satın aldı, görselleştirme sistemini aldı, DePuy'un ürün serisini genişletti ve DePuy'un artroskopik görselleştirme pazarına girişini teşvik etti.

Zimmer Biomet Holdings, INC .: kas-iskelet sağlığı alanında küresel bir lider

Şirket 2001 yılında kurulmuş olup, merkezi ABD Delaware'dedir ve şirketin en büyük hissedarı% 7,89 ile BlackRock'tur. Şirketin ana işi şunları içerir: ortopedik rekonstrüksiyon ürünleri, spor hekimliği travma ürünleri, biyolojik ürünler, uzuvlar ve travma ürünlerinin tasarımı, satışı ve üretimi.

Şirket, 2016 yılında bir spor ilaçları şirketi olan Cayenne Medical, Inc.'i satın aldı. Elde edilen hedef, temel olarak teknolojik olarak gelişmiş yumuşak doku onarımlarının tasarımı ve geliştirilmesiyle ilgileniyor ve dizler, omuzlar ve uzuvlar için daha fazla rekonstrüksiyon çözümleri sağlıyor. Şirket, bu satın alma ile spor hekimliği alanındaki ürün yerleşimini güçlendirmiş ve iyileştirmiş ve rekabet gücünü daha da artırmıştır.

Yerli tıbbi cihaz şirketleri aktif olarak spor tıbbı kullanıyor

Spor hekimliği ülkemizde geç başlamıştır ve şu anda gelişiminin ilk aşamasındadır. Ulusal sağlık bilinci arttıkça, gelir seviyeleri geliştikçe ve spor tesislerinin arzı yeterince yükseldikçe, Çin'de spor tıbbı ısınmaya başladı. Yurtiçi spor tıbbı pazarı temelde denizaşırı devler tarafından tekelleştirilmiş olsa da, Kailitai, Dabo Medical, Minimal Invasive Medical ve Chunli Medical gibi yerli şirketler spor hekimliği alanında konuşlanmış ve Çin'in spor tıbbı gelişmekte ve yükselmektedir.

Kailitai: minimal invaziv omurga tıbbında lider, yerli spor tıbbının öncüsü

Kailitai, önde gelen yerli spinal minimal invaziv bir şirkettir.Şirket, 2018'de Esun Technology'yi sattı ve büyük ortopedi alanına odaklanmak için ABD omurga minimal invaziv ürün sağlayıcısı Elliquence'i satın aldı. Şirketin gelirinin yaklaşık% 38'i vertebroplasti ürünlerinden elde ediliyor ve omurga ve travma ürünleri yaklaşık% 18'ini oluşturuyor.

Yerli spor hekimliği işletmelerinin öncüsü olan Kailitai, bağımsız araştırma ve geliştirme ve yatırımlarla çeşitli spor hekimliği ürünlerinde yer almıştır. Kailitai'nin yatırımında yer alan spor hekimliği ile ilgili şirketler arasında Ligotai, Bojin Kailitai, Dongzhi Medical Technology (Shanghai) Co., Ltd., Shanghai Yidong Medical Technology Co., Ltd., vb.

9 Mart 2020'de Kailitai, bağlı şirket Shanghai Ligeti'nin sermayesini artırmak için 60 milyon RMB yatırım yapmayı planladığını duyurdu.Sermaye artışı tamamlandıktan sonra Kailitai, Shanghai Ligeti'nin öz sermayesinin% 11,2'sine sahip.

Ligetai, 2014 yılında Kailitai'nin başkanı Yuan Zheng tarafından kuruldu ve şu anda spor hekimliği alanında tıbbi cihazların bilimsel araştırma, geliştirme, üretim ve satışında uzmanlaşmış tam bir ürün düzeni gerçekleştirdi.

Chunli Medical: yerli mafsallı musluk resmi olarak spor hekimliği alanına girdi

Chunli Medical, 2015 yılında Hong Kong Borsası'na kote olmuştur. Çin'in önde gelen ortopedik tıbbi cihaz şirketidir.Ürünleri arasında eklem protezleri ve omurga bulunmaktadır. Eklem protezleri omuzlar, dirsekler, kalçalar ve dizler olmak üzere dört kategoriyi kapsar Omurga ürünleri, spinal iç fiksasyon sistemleri için eksiksiz bir ürün portföyü yelpazesidir.

Şirket, kemik ve eklem ürünlerini yükseltirken ve teşvik ederken, etkili takviyeler oluşturmak ve ürün alanını iyileştirmek için omurga ve spor tıbbı ürünlerini aktif olarak genişletiyor. Haziran 2019'da, şirketin emilmeyen kordon dübelleri İlaç İdaresi'nden bir tescil belgesi aldı ve resmi olarak spor hekimliği alanına girdi.

Dabo Medical: Yurt içinde yapılan travma lideri, tüm alanda büyüme bekleniyor

Dabo Medical, travma ve omurga ürünlerine odaklanan ve nöroloji ve spor tıbbına genişleyen tam alan düzenine sahip lider bir yerli ortopedi şirketidir. 2019'un ilk yarısında şirketin travma ve omurga ürünleri toplam ürün gelirinin sırasıyla% 64 ve% 21'ini oluşturdu.

Travma ürünlerinin nispeten düşük teknik eşiği ve yüksek ev içi ikame oranı nedeniyle, şirket spor hekimliği ve beyin cerrahisi alanlarında aktif olarak faaliyet gösteriyor, ürün hattı düzenini sürekli genişletiyor ve iyileştiriyor ve sürdürülebilir kalkınmaya sürekli olarak yeni canlılık enjekte ediyor. Şirketin spor hekimliği ürünleri henüz piyasaya sürülmedi ve dağıtım aşamasındadır.

Yatırım tavsiyesi: Yerli şirketlerin spor tıbbındaki atılımları konusunda iyimser

Yerli spor nüfusunun artması ve yaşlanması ve spor hekimliği teknolojisinin sürekli gelişmesiyle birlikte spor hekimliğinin büyüme potansiyeli yüksek tıbbi cihaz segmentlerinden biri haline geldiğine inanıyoruz. Şu anda dünya spor hekimliği pazarı hala çok uluslu devlerin tekelinde, ancak yerli firmalar halihazırda Ar-Ge ve tescil düzenlemelerini başlatıyor.Yerel spor hekimliği ürün sisteminin gelecekte zenginleşmeye devam etmesi ve giderek pazar payı kazanması bekleniyor.

Spor hekimliği alanında kapsamlı ürün yerleşimi ve tescil avantajı ile yerli tıbbi cihaz firmaları konusunda iyimseriz.Söz konusu firmaların spor hekimliği pazarında yerli ikame sürecinde başı çekmesi bekleniyor.

Anahtar şirket

Kailitai: Minimal invaziv omurga tıbbında lider ve yerli spor tıbbının öncüsü.

Şirket 2005 yılında kurulmuş ve Haziran 2012'de Büyüyen İşletme Pazarı'na kote olmuştur.

Şirketin ortopedik ürün grubu, kuruluşunun başlangıcında tek bir omurga ürününden, ortopedik travma, omurga ve eklem minimal invaziv gibi çeşitli alanları kapsayan yüksek değerli bir ortopedik tıbbi sarf malzemesine dönüşmüştür. Ek olarak, şirket artroskopik cerrahi serisi ürünlerini giriş noktası olarak alıyor, spor hekimliği alanında ortopedik minimal invaziv ürünlerin geliştirilmesine odaklanıyor ve bir ortopedik cihaz platformu şirketi kurmayı taahhüt ediyor.

Şirket, bağımsız araştırma ve geliştirme ve yatırım yoluyla, spor tıbbı ürün boru hatlarını dağıtmak için birden fazla platform kullanır. Ana ürünler, önleme ve teşhis, onarım ve yeniden yapılandırma sarf malzemeleri, kemik biyomalzemeleri, artroskopi ekipmanı ve sarf malzemeleri, implant sarf malzemeleri ve diğer alanları içerir. Daha kapsamlı bir ürün hattı düzenine sahip listelenen bir şirket.

9 Mart 2020'de şirket, Ligetai'deki hisselerini% 11,2'ye çıkaracağını ve şirketin spor hekimliği alanındaki yaygınlaşmasını daha da hızlandıracağını açıkladı.

Chunli Medical: Yurtiçi ortak lider, spor medikal işinin gelişimi için pastanın üzerine krema.

Şirket, 1998 yılında kurulmuş ve 2015 yılında Hong Kong Borsası'na kote olmuştur. Esas olarak eklem protezleri ve omurga ürünlerinin araştırma ve geliştirme, üretim ve satışıyla ilgilenmektedir. Şirketin ürün satış ağı, Çin'deki tüm illeri, belediyeleri ve özerk bölgeleri kapsamakta ve yurtdışı distribütörler veya ODM ve OEM modelleri aracılığıyla yurtdışı pazarlara ürün ihraç etmektedir.

Eklemler, daha hızlı büyüme ve yerli ikame için daha fazla fırsata sahip olan ortopedinin üç ana alt bölümü arasında yer almaktadır.Yerel ortak alanda, şirket pazar payında ikinci sırada yer almaktadır.Şirket, dördüncü nesil seramik ortak ürünlere güvenerek sektörden yararlanmaya devam edecektir. Yüksek refah.

Haziran 2019'da, şirketin emilemeyen fitilli çapaları İlaç İdaresi'nden tescil belgesini almış ve resmi olarak spor hekimliği alanına girmiştir.

Dabo Medical: Travmada yerel lider, genişleme için spor tıbbi tedavisinin yayılması.

Şirket, 2004 yılında kurulmuş ve Eylül 2017'de Shenzhen Menkul Kıymetler Borsası'na kote edilmiştir. Şirket esas olarak ortopedik travma implantı sarf malzemeleri, spinal implant sarf malzemeleri, beyin cerrahisi implant sarf malzemeleri ve minimal invaziv cerrahi sarf malzemelerinin üretimi, geliştirilmesi ve satışı ile ilgilenmektedir.

Dabo Medical,% 60'tan fazlasını oluşturan travma ürünlerine odaklanmaktadır. Şirketin ortopedik omurgası hızla büyüyor. Ortopedik travma alanında mutlak bir yerel lider olan şirket, yeni ve sürdürülebilir büyüme noktaları aramak için aktif olarak spor hekimliği, genel cerrahi ve diş hekimliği kullanıyor.

Akcome Medical: Ortopedik 3D baskı teknolojisinin öncüsü ve lideri ve spor tıbbının sağlayıcısı.

Şirket 2003 yılında kuruldu ve Aralık 2017'de Hong Kong Borsası'na kote oldu. Çin'de 3D baskı teknolojisini ticarileştiren ve bunu kemik, eklem ve omurga replasman implantları için tıbbi cihazların tasarımı, geliştirilmesi, üretimi ve satışına uygulayan ilk ve tek şirkettir.

Şirket, 17 yıldır ortopedik implantlar alanına odaklanmış ve sürekli ürün yeniliği ve iyileştirme yoluyla lider bir yerli eklem protez şirketi haline gelmiştir. Şirket, kalça eklemi sürtünme ara yüzü, eklem yüzeyine püskürtme, omurga ve asetabular kap ve yama 3D baskı alanlarında derin teknik avantajlar biriktirmiş, yerli spor tıbbının kritik döneminde güçlenmesini hızlandırmış ve yerli ikameyi teşvik etmiştir.

Minimal İnvazif Tıp: Yüksek değerli sarf malzemelerinin yenilenmesinde lider ve spor hekimliği alanında stratejik bir yerleşim düzeni.

MicroPort Medical, 1998 yılında kurulmuş ve 2010 yılında Hong Kong Borsasında listelenmiştir. 20 yılı aşkın bir süredir geliştirilmesinin ardından, şirket küresel bir düzene ulaşmış ve yüksek kaliteli yenilikçi tıbbi çözümlerde bir lider haline gelmiştir. Şu anda şirket, kardiyovasküler, elektrofizyoloji, ortopedi, aortik ve periferik vasküler hastalıklar, serebrovasküler, in vitro tanı ve görüntüleme dahil olmak üzere on ana alanı kapsayan 300'den fazla ürün listelemiştir.

2016 yılında önde gelen yabancı spor hekimliği şirketleri ile stratejik işbirliğine başlayan şirket, spor hekimliği alanında aktif olarak faaliyet göstermiştir. Şirketin resmi web sitesine göre Kasım 2016'da şirket ve İsrailli MinInvasive Ltd. şirketi stratejik bir işbirliğine ulaştı. MinInvasive, temel olarak yeni nesil minimal travmatik döndürücü manşet onarım cihazı OmniCuff'ın üretimiyle ilgilenmektedir.Minimally Invasive Medical, OmniCuff'ı Çin pazarında özel olarak üretme ve dağıtma yetkisine sahiptir ve OmniCuff üretim maliyetlerini düşürmek için şirketin küresel kaynak merkezi aracılığıyla MinInvasive'e cihaz bileşenleri sağlayacaktır. .

...

(Rapor kaynağı: Çin Ulusal Finans Menkul Kıymetleri)

Raporu almak için, lütfen Future Think Tank www.vzkoo.com'da oturum açın.

Şimdi giriş yapmak için lütfen tıklayın: "bağlantı"